Marktgröße und Marktanteil für ätherische Öle in Europa

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

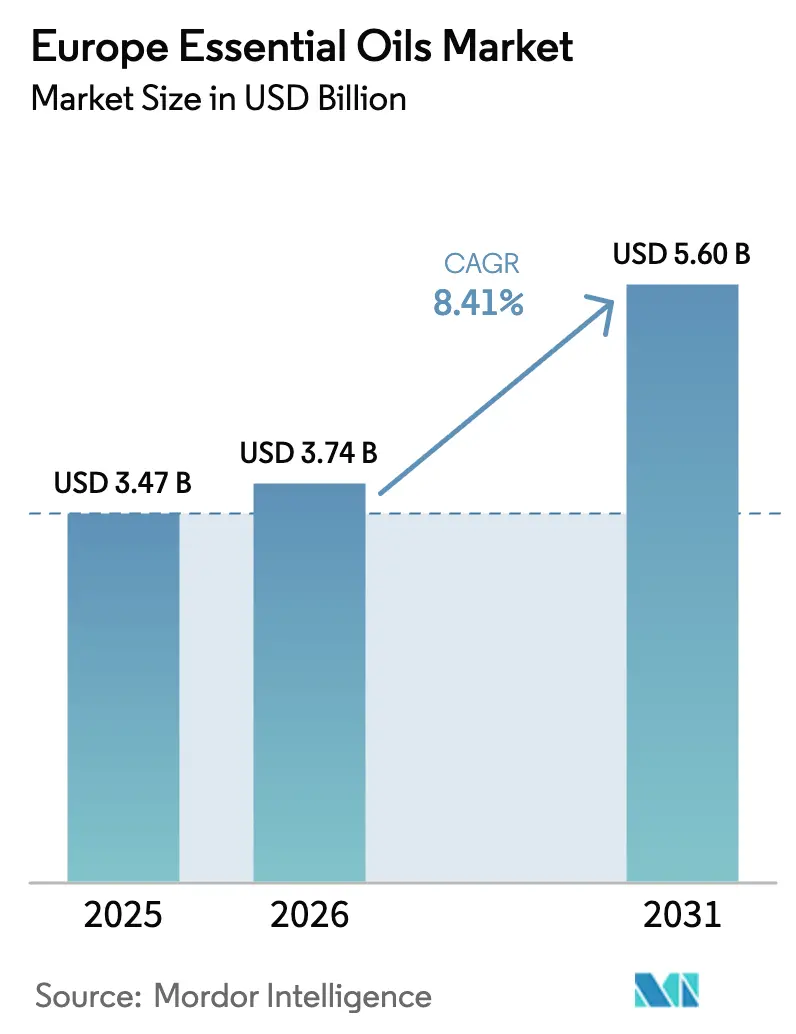

| Marktgröße im Basisjahr (2025) | 3.47 Milliarden US-Dollar |

| Marktgröße (2026) | 3.74 Milliarden US-Dollar |

| Marktgröße (2031) | 5.60 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.41% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für ätherische Öle von Mordor Intelligence

Die Marktgröße des europäischen Marktes für ätherische Öle wird voraussichtlich von 3,47 Milliarden USD im Jahr 2025 auf 3,74 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 8,41 % über den Zeitraum 2026–2031 einen Wert von 5,60 Milliarden USD erreichen. Dieses Wachstum wird in erster Linie durch eine starke Nachfrage in Branchen wie Lebensmittel, Kosmetik, Pharmazeutika und Aromatherapie angetrieben. Angebotsengpässe, die durch Dürren in Frankreich und Schädlingsschäden in der Provence verursacht wurden, haben jedoch die Abhängigkeit von Importen erhöht. Zitrusbasierte Öle führen weiterhin das Volumenwachstum an, da sie die Anforderungen an Clean-Label-Produkte in Getränken und Haushaltsreinigungsmitteln erfüllen, während Blumenabsolutes eine Schlüsselrolle bei der Aufwertung von Premiumangeboten in der Feinparfümerie und hochwertigen Hautpflegeprodukten spielen. Die Marktkonsolidierung wird zunehmend sichtbar, da Unternehmen wie DSM-Firmenich, Symrise, Givaudan und International Flavors & Fragrances (IFF) in Analyselabore und überkritische Extraktionstechnologien investieren, um den Zugang zu konformen Rohstoffen sicherzustellen. Auf der anderen Seite setzen handwerkliche Destillateure auf Terroir-Narrative und Bio-Zertifizierungen, um wettbewerbsfähige Preise zu halten. Regulatorische Entwicklungen, darunter die Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe (REACH), die Kosmetikverordnung und die Allergen-Aktualisierung 2023/1545, haben die Testkosten erhöht. Dies hat vollständig integrierten Zulieferern von Inhaltsstoffen mit interner toxikologischer Expertise und regulatorischen Dossier-Kapazitäten einen Vorteil verschafft. Der Markt wird zusätzlich durch eine starke Wellnesskultur, die wachsende Beliebtheit von Spa-Therapien und ein zunehmendes Verbraucherbewusstsein für synthetische Zusatzstoffe gestützt. Diese Faktoren treiben gemeinsam die Nachfrage nach den natürlichen Lösungen ätherischer Öle an und helfen, den Markt gegen kurzfristige makroökonomische Herausforderungen abzufedern.

Wichtigste Erkenntnisse des Berichts

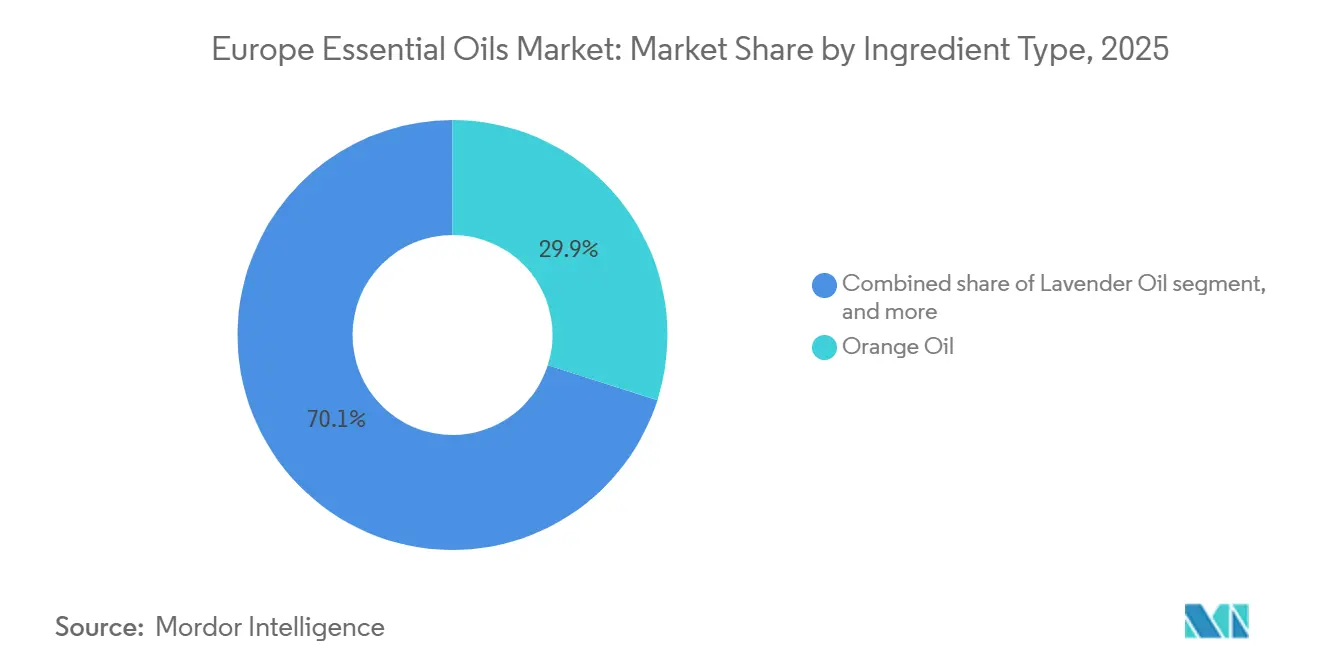

- Nach Zutatentyp entfiel im Jahr 2025 ein Marktanteil von 29,90 % auf Orangenöl im europäischen Markt für ätherische Öle. Geraniumöl wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 8,72 % wachsen und damit die schnellste Wachstumsrate unter den Zutatentypen aufweisen.

- Nach Quelle hielten aus Blüten gewonnene Öle im Jahr 2025 einen Anteil von 35,82 % an der Marktgröße für ätherische Öle in Europa. Diese Öle werden voraussichtlich bis 2031 mit einer CAGR von 8,94 % wachsen und damit das Wachstum aller anderen Quellen übertreffen.

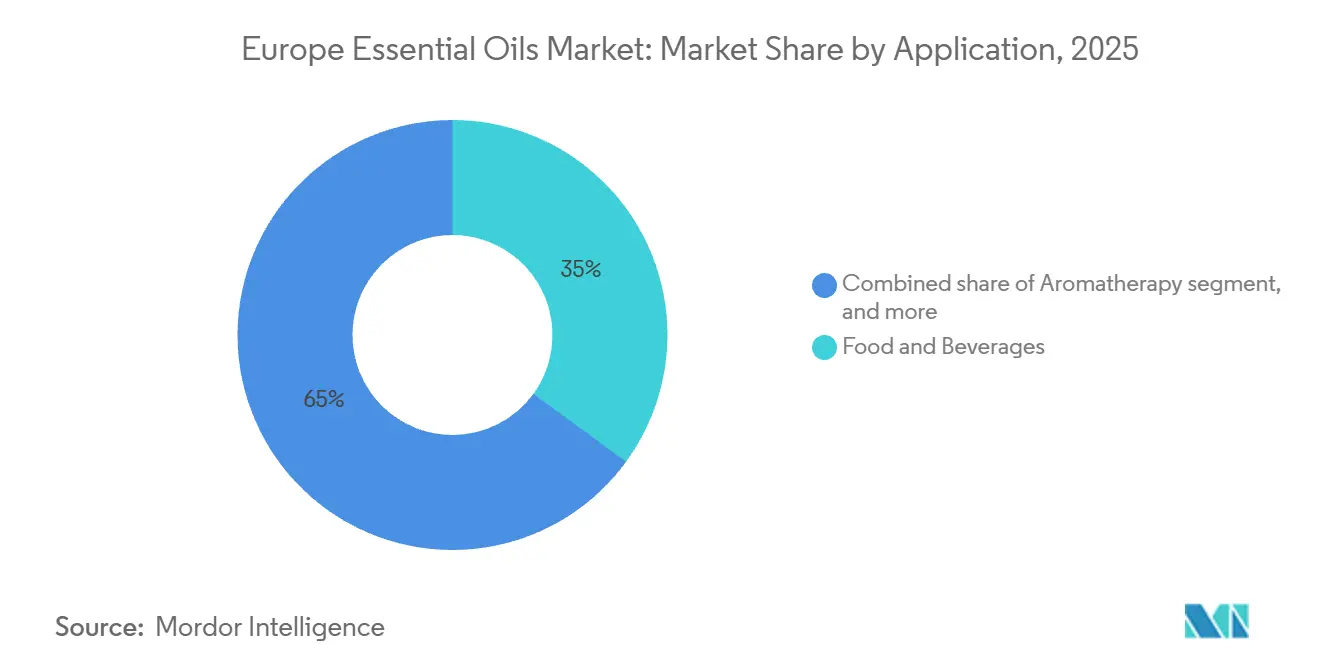

- Nach Anwendung erzielte das Segment Lebensmittel und Getränke im Jahr 2025 einen Umsatzanteil von 35,03 %. Für dieses Segment wird im Zeitraum 2026 bis 2031 ein Wachstum mit einer CAGR von 8,45 % erwartet.

- Nach Geografie entfielen im Jahr 2025 22,59 % des regionalen Umsatzes auf Frankreich. Spanien wird voraussichtlich das schnellste Wachstum erzielen, mit einer CAGR von 9,51 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für ätherische Öle

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach natürlichen und biologischen Inhaltsstoffen in verschiedenen Branchen | +1.8% | Global, mit stärkster Akzeptanz in Deutschland, Frankreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Ausbau von Spa- und Wellnesszentren, die auf ätherischen Ölen basierende Therapien anbieten | +1.2% | Frankreich, Deutschland, Spanien, Italien; nordische Länder für Eukalyptus-Saunabehandlungen | Mittelfristig (2–4 Jahre) |

| Trend zu Clean-Label-Formulierungen mit pflanzlichen Ölen | +1.5% | EU-weit, insbesondere Vereinigtes Königreich, Deutschland, Frankreich, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verwendung ätherischer Öle in hochwertiger Körperpflege und Kosmetik | +1.3% | Frankreich, Italien, Deutschland; Luxusgüterzentren | Mittelfristig (2–4 Jahre) |

| Wachsendes Gesundheitsbewusstsein steigert die Nachfrage nach natürlichen Linderungsprodukten | +1.1% | Deutschland, Niederlande, Vereinigtes Königreich; nordische Länder | Kurzfristig (≤ 2 Jahre) |

| Wachstum des ökologischen Landbaus und nachhaltige Beschaffung für aromatische Kulturen | +0.9% | Frankreich (Provence), Spanien (Valencia), Italien (Kalabrien, Sizilien) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach natürlichen und biologischen Inhaltsstoffen in verschiedenen Branchen

Die Verbrauchernachfrage nach Transparenz und einfacheren Inhaltsstoffen veranlasst Formulierer, synthetische Zusatzstoffe durch botanisch gewonnene Alternativen zu ersetzen. Dieser Trend wurde durch die Überprüfung von Produktetiketten in sozialen Medien weiter verstärkt. Bio-zertifizierte ätherische Öle machen nun etwa 32 % der Lavandin-Anbaufläche und 25 % der Lavendel-Anbaufläche in Frankreich aus, was deutlich über dem nationalen Durchschnitt von 11 % für alle Kulturen liegt [1]Quelle: Chambres d'agriculture France, „Lavendel- und Lavandinproduktion in Frankreich”, chambres-agriculture.fr. Dies zeigt, dass Anbauer aromatischer Kulturen auf Premiumpreismöglichkeiten reagieren. Über die Kosmetik hinaus ist dieser Wandel auch in der Lebensmittel- und Getränkeindustrie zu beobachten, wo natürliche Aromen aus Zitrus-, Minz- und Gewürzölen aufgrund von Einzelhändleranforderungen und Clean-Label-Zertifizierungsprogrammen zunehmend künstliche Verbindungen ersetzen. Der Rahmen der Europäischen Union für die ökologische Produktion, geregelt durch die Verordnung 2018/848, setzt Rückverfolgbarkeit durch und schränkt synthetische Inputs ein. Dies schafft sowohl Markteintrittsbarrieren als auch Wettbewerbsvorteile für zertifizierte Lieferanten. Die Einhaltung der ECOCERT-Standards (Ökologische und Biologische Zertifizierung) und der USDA-Bio-Standards (Landwirtschaftsministerium der Vereinigten Staaten) ist für den Zugang zu Premium-Vertriebskanälen unerlässlich geworden. Kleinere Destillateure stehen jedoch vor Herausforderungen wie hohen Prüfungskosten und umfangreichen Dokumentationsanforderungen, was zu einer Konzentration des Bio-Angebots bei mittelgroßen Genossenschaften und vertikal integrierten Aromaproduzenten geführt hat.

Ausbau von Spa- und Wellnesszentren, die auf ätherischen Ölen basierende Therapien anbieten

Die Aromatherapie hat sich von einem Nischen-Wellnessangebot zu einem Mainstream-Merkmal in der Hotellerie entwickelt, wobei europäische Spa-Betreiber ätherische Öle zunehmend in ihre Signaturbehandlungen integrieren, um das Gästeerlebnis zu verbessern und höhere Sitzungspreise zu rechtfertigen. Beliebte Öle wie Lavendel, Eukalyptus und Ylang-Ylang werden häufig verwendet, wobei Lavendel in französischen und mediterranen Spas wegen seiner beruhigenden Wirkung bevorzugt wird, während Eukalyptus in nordischen Saunen und Hammams (türkischen Bädern) wegen seiner atemwegsunterstützenden Eigenschaften häufig eingesetzt wird. Die Professionalisierung der Aromatherapie-Ausbildung und die Ausweitung von Zertifizierungsprogrammen haben Haftungsbedenken reduziert und es Spa-Ketten ermöglicht, ihr Angebot an ätherischen Ölen zu erweitern, ohne die Versicherungskosten wesentlich zu erhöhen. Deutschland und Frankreich als führende Länder in Bezug auf Spa-Dichte und Pro-Kopf-Wellnessausgaben schaffen konzentrierte Nachfragezentren, die Vorräte von Lavendelgütern in der Provence und marokkanischen Eukalyptus-Destillateuren beziehen. Dieser Kanal fördert auch den Markenaufbau, da Spa-Gäste häufig Einzelhandelsflaschen ätherischer Öle für den Heimgebrauch kaufen, was Direktverbrauchermarken und handwerklichen Destillateuren mit ansprechenden Markengeschichten zugutekommt. Zur Unterstützung dieses Trends berichtete der Britische Spa-Verband (UKSA) von einem Anstieg der täglichen Spa-Besuche um 60 % im Jahr 2024, was das starke Verbraucherinteresse an körperlichem und emotionalem Wohlbefinden widerspiegelt [3]Quelle: Der Britische Spa-Verband (UKSA), „Momentaufnahme der Lage der Spa-Branche”, spa-uk.org.

Trend zu Clean-Label-Formulierungen mit pflanzlichen Ölen

Regulatorische Entwicklungen und Einzelhändlervorgaben kommen zusammen, um den Wandel von synthetischen Aromen und Duftstoffen hin zu pflanzlichen Alternativen voranzutreiben, und schaffen Chancen für Lieferanten ätherischer Öle mit starken Rückverfolgbarkeitssystemen. Die Aromastoffverordnung 1334/2008 der Europäischen Union [2]Quelle: Europäische Kommission, „EU-Vorschriften – Aromen”, food.ec.europa.eu, die die Verwendung von Aromen in Lebensmitteln regelt, schreibt vor, dass natürliche Aromen ausschließlich aus pflanzlichen, tierischen oder mikrobiellen Quellen gewonnen werden müssen. Diese Verordnung verschafft ätherischen Ölen einen Wettbewerbsvorteil, da synthetische Hersteller zur Einhaltung der Vorschriften reformulieren müssen. Große Lebensmittel- und Getränkeunternehmen aktualisieren ihre Bestandsprodukte, um Clean-Label-Standards zu erfüllen, wobei Zitrusöle wie Orange, Zitrone und Bergamotte künstliche Zitrusaromen in kohlensäurehaltigen Erfrischungsgetränken, Süßwaren und Backwaren ersetzen. Dieser Trend gewinnt in Ländern wie dem Vereinigten Königreich, Deutschland und den Niederlanden an Dynamik, wo Eigenmarken-Programme des Einzelhandels strenge Ausschlusslisten für Inhaltsstoffe durchsetzen, die künstliche Aromen verbieten. Die Compliance-Anforderungen veranlassen kleinere Formulierer, die Aromastoffentwicklung an spezialisierte Unternehmen auszulagern, was die Kaufkraft bei einigen wenigen großen Käufern konzentriert. Infolgedessen hat sich der Preiswettbewerb bei Massenölen wie Orange und Zitrone verschärft, während Nischenöle wie Geranium und Muskatellersalbei weiterhin stabile Prämien aufrechterhalten.

Zunehmende Verwendung ätherischer Öle in hochwertiger Körperpflege und Kosmetik

Luxuskosmetikmarken setzen zunehmend ätherische Öle als Hauptinhaltsstoffe ein, um Premiumpreise zu rechtfertigen und sich von Massenmarktkonkurrenten abzuheben, die auf synthetische Duftstoffe und Konservierungsmittel angewiesen sind. Das Parfümeriecluster Grasse in Frankreich, das sich traditionell auf Feinparfüms spezialisiert hat, expandiert nun in funktionale Körperpflegezutaten. Dazu gehört die Lieferung von Rosen-, Jasmin- und Neroli-Absolutes für Anti-Aging-Seren und Gesichtsöle, die zu Preisen von über 100 EUR pro 30 Milliliter vermarktet werden. In Italien hat die Naturkosmetikindustrie, angeführt von Marken, die mediterrane Botanicals betonen, die Nachfrage nach Bergamotte- und Zitronenölen aus Kalabrien und Sizilien angekurbelt. Diese Regionen profitieren von geschützten geografischen Angaben (IGP), die eine Premiumpositionierung auf dem Markt unterstützen. Die europäische Kosmetikverordnung 1223/2009 schreibt Sicherheitsbewertungen und Allergen-Kennzeichnung vor, legt jedoch keine Grenzen für die Konzentrationen ätherischer Öle fest. Dies ermöglicht es Formulierern, in Leave-on-Produkten höhere Mengen ätherischer Öle zu verwenden als bei synthetischen Duftstoffen. Dieser regulatorische Unterschied schafft Chancen für Lieferanten ätherischer Öle, synthetische Moschus- und Aldehydverbindungen zu ersetzen. Laufende Überprüfungen durch den Wissenschaftlichen Ausschuss für Verbrauchersicherheit (SCCS) bezüglich allergener Bestandteile könnten diese Flexibilität jedoch bei zukünftigen regulatorischen Aktualisierungen einschränken.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge regulatorische Rahmenbedingungen der Europäischen Union erhöhen die Compliance-Last für ätherische Öle | -0.7% | EU-weit, mit besonderer Auswirkung auf Kleinchargen-Produzenten in Frankreich, Italien, Spanien | Kurzfristig (≤ 2 Jahre) |

| Einschränkungen bei allergenen Bestandteilen wie Limonen und Linalool begrenzen die Produktformulierung | -0.5% | EU-weit, mit höchster Auswirkung in Deutschland, Frankreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Sicherheitsbedenken hinsichtlich Hautreizungen und Sensibilisierung durch unverdünnte oder unsachgemäß verwendete Öle verringern die Akzeptanz bei risikobewussten Verbrauchern | -0.3% | Deutschland, Niederlande, Vereinigtes Königreich; nordische Länder mit hohem Verbraucherschutzbewusstsein | Kurzfristig (≤ 2 Jahre) |

| Probleme mit Verfälschung, Verdünnung und Falschkennzeichnung schädigen die Markenglaubwürdigkeit und erschweren den Aufbau langfristigen Verbrauchervertrauens | -0.4% | Global, mit besonderer Auswirkung auf Direktverbrauchermarken im Vereinigten Königreich, Deutschland, Frankreich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische Rahmenbedingungen der Europäischen Union erhöhen die Compliance-Last für ätherische Öle

Der regulatorische Rahmen der Europäischen Union, der die Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe (REACH), die Einstufung, Kennzeichnung und Verpackung (CLP), die Kosmetikverordnung 1223/2009 und das Nagoya-Protokoll über den Zugang zu genetischen Ressourcen und die ausgewogene und gerechte Aufteilung der sich aus ihrer Nutzung ergebenden Vorteile umfasst, stellt umfangreiche Dokumentations-, Test- und Kennzeichnungsanforderungen. Diese Vorschriften stellen eine erhebliche Belastung für kleine Destillateure und handwerkliche Produzenten dar. So hat beispielsweise die Durchführungsverordnung 2023/1545 die Liste der Duftstoffallergen, die eine obligatorische Kennzeichnung erfordern, von 26 auf über 86 Stoffe erweitert. Diese Änderung hat die Reformulierung bestehender Produkte erzwungen und die Analysekosten für die Chargenprüfung erhöht. Darüber hinaus können REACH-Registrierungsgebühren und Dossier-Vorbereitungskosten für mittelvolumige Chemikalien 50.000 EUR pro Stoff übersteigen. Viele Einzelguts-Destillateure sind nicht in der Lage, diese Kosten zu absorbieren, was dazu führt, dass sie den Direktvertrieb aufgeben und stattdessen größere Aggregatoren beliefern, die Compliance-Kosten auf breitere Portfolios verteilen können. Darüber hinaus haben die laufenden Überprüfungen des Wissenschaftlichen Ausschusses für Verbrauchersicherheit zu Terpenperoxiden und anderen Oxidationsprodukten regulatorische Unsicherheit geschaffen. Einige Käufer nehmen Öle vorsorglich aus dem Sortiment, während sie auf endgültige Entscheidungen warten. Diese Situation begünstigt vertikal integrierte Aroma- und Duftstoffunternehmen mit internen Regulierungsabteilungen, während unabhängige Destillateure, denen die notwendige Größe fehlt, erhebliche Herausforderungen bei der Anpassung an die sich entwickelnde Compliance-Landschaft haben.

Einschränkungen bei allergenen Bestandteilen wie Limonen und Linalool begrenzen die Produktformulierung

Limonen und Linalool, die häufig in Zitrus- bzw. Lavendelölen vorkommen, sind gemäß den Kosmetikvorschriften der Europäischen Union (EU) als Duftstoffallergen eingestuft. Diese Vorschriften verlangen ihre Deklaration auf Produktetiketten, wenn ihre Konzentrationen 0,001 % in Leave-on-Produkten und 0,01 % in Rinse-off-Formulierungen überschreiten. Diese Anforderung hat einige Massenmarktmarken dazu veranlasst, die Konzentrationen ätherischer Öle zu reduzieren oder auf synthetische Alternativen umzusteigen, die Duft bieten, ohne Allergenschwellenwerte zu überschreiten. Infolgedessen ist die Nachfrage nach Massen-Zitrus- und Lavendelölen in preissensiblen Marktsegmenten zurückgegangen. Darüber hinaus stellt die potenzielle Peroxidbildung in terpenreichen Ölen während der Lagerung weitere Herausforderungen für die Formulierung dar. Oxidiertes Limonen weist beispielsweise höhere Sensibilisierungsraten im Vergleich zu frischem Öl auf. Um dieses Problem zu beheben, haben Hersteller Maßnahmen wie Stickstoffabdeckung, Kühllagerung und beschleunigte Stabilitätsprüfungen eingeführt. Darüber hinaus empfehlen Leitlinien des Bundesinstituts für Risikobewertung in Deutschland und der Nationalen Agentur für die Sicherheit von Arzneimitteln und Gesundheitsprodukten (ANSM) in Frankreich maximale Verwendungsmengen für bestimmte Öle in Kosmetika, was de facto Grenzen schafft, die die Flexibilität der Formulierer einschränken. Während diese Einschränkungen im Feinparfümeriemarkt weniger streng sind, wo höhere Konzentrationen ätherischer Öle traditionell sind und Verbraucher im Allgemeinen eine höhere Toleranz gegenüber Allergenexposition haben, beeinträchtigen sie das Wachstumspotenzial im Massenmarkt-Körperpflegesegment erheblich, das die größte Volumenchance für Lieferanten ätherischer Öle darstellt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zutatentyp: Zitrusdominanz trifft auf Blumen-Premiumisierung

Orangenöl wird voraussichtlich im Jahr 2025 einen Marktanteil von 29,90 % ausmachen, unterstützt durch seine etablierten Anwendungen in der Lebensmittelaromatisierung, Haushaltsreinigung und Aromatherapie. Kaltgepresste Valencia- und brasilianische Öle werden aufgrund ihrer Kosteneffizienz und Verfügbarkeit häufig verwendet und oft gegenüber regionsspezifischen Eigenschaften bevorzugt. Geraniumöl wird voraussichtlich bis 2031 mit einer CAGR von 8,72 % wachsen, angetrieben durch seine zunehmende Verwendung durch Parfümeure als kostengünstigen Ersatz für bulgarisches Rosenotto. Ägyptische und südafrikanische Geraniumöle gewinnen in der Naturparfümerie und hochwertigen Hautpflegeprodukten zunehmend an Bedeutung.

Lavendelöl steht trotz seiner starken Verbindung mit der Provence vor Herausforderungen bei der Margenerhaltung aufgrund von Überangebot und Konkurrenz durch bulgarische Produzenten. Die französische Lavendelproduktion ging 2023 um 30 % zurück, hauptsächlich aufgrund von Schädlingsbefall und Dürrebedingungen. Pfefferminz- und Grüne-Minze-Öle verzeichnen eine wachsende Nachfrage in pharmazeutischen Anwendungen, insbesondere im deutschen Apotheken-Kanal, wo mentholbasierte topische Analgetika und Verdauungshilfen zu Premiumpreisen verkauft werden. Eukalyptusöl bleibt ein wichtiger Inhaltsstoff in nordischen Spa-Behandlungen und rezeptfreien Atemwegsarzneimitteln, wobei australische und portugiesische Quellen die Lieferkette dominieren.

Nach Quelle: Aus Blüten gewonnene Öle behaupten Premiumpositionierung

Blüten machten 2025 35,82 % des quellenbasierten Volumens aus und werden voraussichtlich bis 2031 mit einer CAGR von 8,94 % wachsen. Dieses Wachstum wird durch die steigende Nachfrage nach Lavendel, Rose, Jasmin und Geranium in Feinparfüms und Naturkosmetika angetrieben. Die geschützte Ursprungsbezeichnung für Huile essentielle de lavande de Haute-Provence, die 284 Gemeinden in den Départements Alpes-de-Haute-Provence, Hautes-Alpes, Drôme und Vaucluse umfasst, zeigt, wie geografischer Schutz dazu beitragen kann, Premiumpreise auch angesichts von Ertragsschwankungen aufrechtzuerhalten.

Aus Blättern gewonnene Öle wie Eukalyptus, Pfefferminze und Teebaum werden häufig in Pharmazeutika und Aromatherapie eingesetzt. Diese Öle zeichnen sich durch niedrigere Preise pro Kilogramm, aber höheren Volumendurchsatz aus. Rindenquellen, hauptsächlich Zimt und Kassia, stoßen aufgrund des langsamen Wachstums der Bäume und arbeitsintensiver Ernteprozesse auf Versorgungsherausforderungen, was ihren Gesamtbeitrag zum Marktwachstum begrenzt. Aus Wurzeln gewonnene Öle, darunter Vetiver und Ingwer, bedienen kleinere Nischen in der Parfümerie und Naturmedizin, wobei Madagaskar und Indien die wichtigsten Produktionsregionen sind.

Nach Anwendung: Lebensmittel und Getränke verankern das Volumenwachstum

Lebensmittel- und Getränkeanwendungen hielten 2025 einen Marktanteil von 35,03 % und werden voraussichtlich mit einer CAGR von 8,45 % wachsen. Dieses Wachstum wird durch Clean-Label-Anforderungen und den Ersatz synthetischer Aromen gemäß der EU-Verordnung 1334/2008 angetrieben. Zitrusöle dominieren dieses Segment, wobei Orangen-, Zitronen- und Bergamotteöle als natürliche Aromen in kohlensäurehaltigen Erfrischungsgetränken, Süßwaren, Backwaren und Milchprodukten weit verbreitet sind. Der von der Vereinigung der Aroma- und Extrakthersteller (FEMA) verliehene GRAS-Status (Allgemein als sicher anerkannt) für viele ätherische Öle unterstützt die regulatorische Zulassung in Lebensmittelanwendungen, obwohl die maximalen Verwendungsmengen je nach Öl und Produktkategorie variieren.

Aromatherapieanwendungen sind zwar volumenmäßig kleiner, erzielen jedoch aufgrund der Betonung von Reinheit und Bio-Zertifizierung höhere Preise pro Kilogramm. Lavendel-, Eukalyptus- und Pfefferminzöle sind Schlüsselprodukte, die das Einzelhandelssortiment in dieser Kategorie verankern. Pharmazeutische Anwendungen expandieren auch in Deutschland und den Niederlanden, wo Naturmedizin weit verbreitet akzeptiert wird und regulatorische Rahmenbedingungen für die Verwendung von auf ätherischen Ölen basierenden rezeptfreien Arzneimitteln vorhanden sind.

Geografische Analyse

Im Jahr 2025 entfielen 22,59 % des geografischen Umsatzes auf Frankreich, angetrieben durch das Lavendelerbe der Provence, das etablierte Parfümeriecluster in Grasse und eine starke Inlandsnachfrage nach Aromatherapieprodukten. Deutschland, das Vereinigte Königreich und Italien sind reife Märkte mit hohem Pro-Kopf-Verbrauch. Das Wachstum in diesen Märkten ist in erster Linie mit Premiumisierung und der zunehmenden Verwendung von Naturkosmetika und pharmazeutischen Anwendungen verbunden. Die Niederlande spielen eine Schlüsselrolle als Wiederausfuhrdrehscheibe, wobei der Hafen Rotterdam erhebliche eingehende Volumina aus Entwicklungsländern verwaltet, die dann in der Europäischen Union (EU) verteilt werden. Der Lavendelsektor Frankreichs steht jedoch vor strukturellen Herausforderungen, da die Produktion 2023 im Vergleich zu 2022 aufgrund von Schädlingsproblemen und Überangebot um 30 % zurückging, was zu einem geschätzten Lagerbestand von zwei Jahren unverkaufter Ware führte. Italiens Bergamotteproduktion in Kalabrien, die etwa 90 % der weltweiten Produktion liefert, bleibt ein kritisches Gut für die Feinparfümindustrie, obwohl Klimavariabilität und alternde Obstgärten Risiken für die langfristige Versorgungsstabilität darstellen.

Spanien wird voraussichtlich das schnellste Wachstum erzielen, mit einer CAGR von 9,51 % bis 2031. Dieses Wachstum wird durch die expandierende Bio-Zitrusanbaufläche in Valencia und die steigende Exportnachfrage angetrieben. Regionale Handelsdaten zeigen, dass die Exporte ätherischer Öle aus Kantabrien Anfang 2025 im Jahresvergleich um 41,5 % gestiegen sind. Der spanische Zitrussektor investiert auch in Bio-Zertifizierung und moderne Destillationsinfrastruktur und positioniert das Land, um einen größeren Marktanteil zu gewinnen, da die Nachfrage nach natürlichen Aromen weiter wächst.

Polen, Belgien und Schweden sind aufstrebende Märkte, in denen steigende verfügbare Einkommen und ein wachsendes Bewusstsein für natürliches Wohlbefinden das Kategoriewachstum antreiben, obwohl die Volumina im Vergleich zu Westeuropa bescheiden bleiben. Die Kategorie „Übriges Europa”, die osteuropäische und Balkanländer umfasst, expandiert, da multinationale Einzelhändler natürliche Produktsortimente einführen und lokale Destillateure ihre Betriebe aufrüsten, um EU-Qualitätsstandards zu erfüllen. Obwohl sich diese Märkte noch in der Entwicklung befinden, zeigen sie erhebliches Potenzial für zukünftiges Wachstum.

Wettbewerbslandschaft

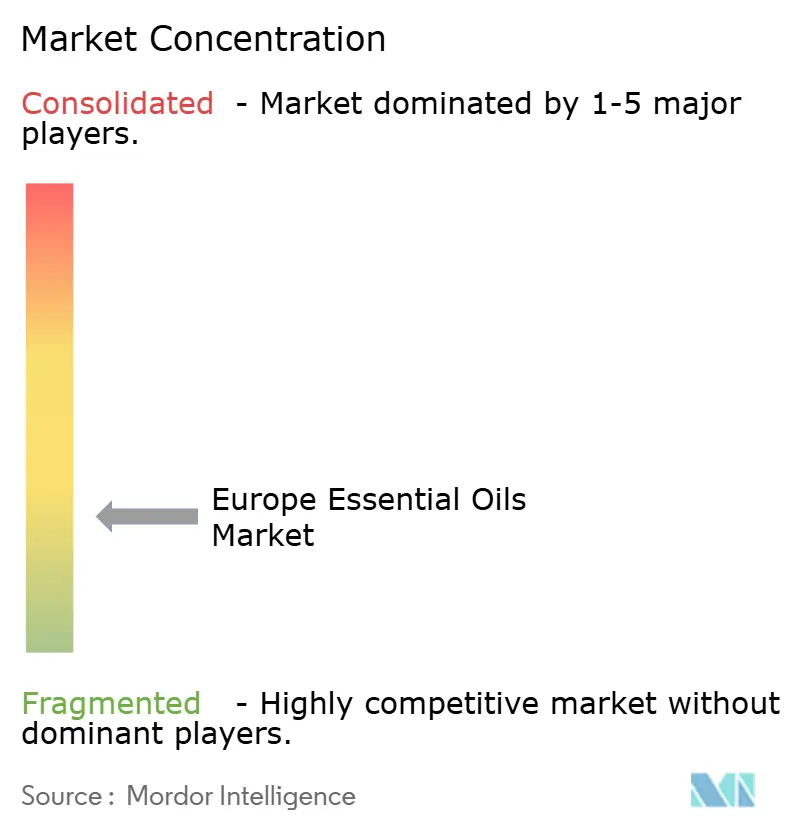

Der europäische Markt für ätherische Öle ist mäßig fragmentiert, mit einem Konzentrationsgrad von 4 von 10. Dies deutet auf das Vorhandensein globaler Aroma- und Duftstoffkonglomerate, mittelgroßer Zulieferer von Inhaltsstoffen und handwerklicher Destillateure hin. Im Mai 2022 fusionierten DSM (Dutch State Mines) und Firmenich zu einem kombinierten Unternehmen mit einem Jahresumsatz von 11,6 Milliarden EUR und einem Umsatz von 2,0 Milliarden EUR im Bereich Parfümerie und Schönheit. Diese Fusion hat ihre Kaufkraft und vertikale Integration gestärkt und den Einsatz von überkritischen Fluidextraktionsanlagen in Indien sowie die Erweiterung der Kapazitäten für natürliche Inhaltsstoffe ermöglicht. Ebenso nutzen Unternehmen wie Symrise, Givaudan und International Flavors & Fragrances (IFF) ihre Größe, um Compliance-Kosten zu managen, in Forschung und Entwicklung zu investieren und langfristige Lieferverträge mit Anbauern abzuschließen, was erhebliche Barrieren für kleinere Wettbewerber schafft.

Strategische Trends auf dem Markt betonen die vertikale Integration, wobei führende Unternehmen vorgelagerte Destillationsanlagen und nachgelagerte Formulierungskapazitäten erwerben, um die Margen entlang der gesamten Wertschöpfungskette zu maximieren. Chancen entstehen bei der Blockchain-gestützten Rückverfolgbarkeit, da die Verbrauchernachfrage nach Transparenz die aktuellen Möglichkeiten der Lieferketten übersteigt. Darüber hinaus bieten wenig genutzte Botanicals wie Muskatellersalbei und Strohblume Potenzial für Premiumpreise aufgrund ihres begrenzten Angebots und ihrer Nischenmarktpositionierung.

Zu den aufkommenden Disruptoren auf dem Markt gehören Direktverbrauchermarken, die Social-Media-Plattformen und Abonnementmodelle nutzen, um traditionelle Einzelhandelskanäle zu umgehen. Ihr Wachstum wird jedoch durch Bedenken hinsichtlich Produktverfälschung und den erheblichen Kapitalinvestitionen, die für die Einrichtung interner Testlabore erforderlich sind, eingeschränkt. Die Technologieakzeptanz variiert auf dem Markt, wobei größere Akteure fortschrittliche Werkzeuge wie Gaschromatographie-Massenspektrometrie, Isotopenverhältnisanalyse und Blockchain-Pilotprojekte einsetzen. Im Gegensatz dazu verlassen sich kleinere Destillateure auf organoleptische Tests und Drittanbieter-Zertifizierungen wie ECOCERT und USDA Organic. ISO-Normen (Internationale Organisation für Normung) für ätherische Öle, einschließlich ISO 9235 und ölspezifischer Monographien, bieten Zusammensetzungsrichtwerte, bleiben jedoch freiwillig, was ihre Wirksamkeit bei der Bekämpfung von Verfälschungsbedenken einschränkt. Die Wettbewerbslandschaft ist in eine Premiumstufe, in der Faktoren wie Terroir, Bio-Zertifizierung und geschützte Ursprungsbezeichnungen höhere Preise erzielen, und eine Massenstufe unterteilt, in der Preis und Verfügbarkeit dominieren und synthetische Substitute den Margendruck nach unten erhöhen.

Marktführer der europäischen Branche für ätherische Öle

Givaudan S.A.

Symrise AG

DSM-Firmenich AG

International Flavors & Fragrances, Inc.

Robertet Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Young Living, ein auf ätherische Öle und Wellnessprodukte spezialisiertes Unternehmen, gründete sein Schwesterunternehmen Wyld Notes. Das neue Unternehmen stellte eine Kollektion von fünf natürlichen Feinparfüms vor, die zu 100 % natürlich und luxuriös sind und mit transparenten Inhaltsstoffen formuliert wurden.

- Juli 2024: Aluxury hat seine Kollektion ätherischer Öle um neue 100 % reine ätherische Öle erweitert. Das Sortiment umfasst Sandelholz-, Vanille-, Bergamotte-, Lavendel- und Jasminöle, die für ihre Wellnesseigenschaften und Qualität bekannt sind.

- Januar 2024: VOYA erweiterte seine Produktlinie um drei neue Duftnoten ätherischer Öle: Lift, Rest und Zest. Das Unternehmen entwickelt Umgebungen, Produkte und Behandlungen, die das körperliche und geistige Wohlbefinden fördern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie erfasst den europäischen Markt für ätherische Öle als den Wert aller pflanzlichen flüchtigen Öle, die für Lebensmittel-, Getränke-, Schönheits-, Pharma-, Hauspflege- und Wellnesszwecke verkauft werden, unabhängig vom Vertriebskanal und zum Preis des ersten kommerziellen Verkaufs innerhalb Europas bewertet. Die Definition folgt der ISO 9235-Richtlinie und umfasst Zitrus-, Kräuter-, Blüten-, Holz-, Rinden-, Wurzel- und Samenöle, die in der Region destilliert, kaltgepresst oder CO2-extrahiert oder in diese eingeführt werden.

Ausschluss aus dem Geltungsbereich: Öle, die ausschließlich als Industrielösungsmittel oder Ausgangsstoffe für synthetische Aromachemikalien verkauft werden, liegen außerhalb des vorliegenden Geltungsbereichs.

Segmentierungsübersicht

- Nach Zutatentyp

- Lavendelöl

- Orangenöl

- Eukalyptusöl

- Pfefferminzöl

- Grüne-Minze-Öl

- Zitronenöl

- Rosmarinöl

- Geraniumöl

- Teebaumöl

- Andere Öle

- Nach Quelle

- Blüten

- Blätter

- Rinde

- Wurzeln

- Andere

- Nach Anwendung

- Lebensmittel und Getränke

- Aromatherapie

- Pharmazeutika

- Kosmetik und Körperpflege

- Andere

- Nach Geografie

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten europäische Destillateure, Formulierer von Aromahäusern, Aromatherapeuten und Einkäufer von Spezialzutaten in Deutschland, Frankreich, Spanien, dem Vereinigten Königreich und Polen. Diese Gespräche validierten Ausbeute-Annahmen, typische Vertragspreise und aufkommende regulatorische Schmerzpunkte und lieferten neue Erkenntnisse zu Substitutionstrends hin zu synthetischen Identika, die in Sekundärmaterial selten erfasst werden.

Desk Research

Wir begannen mit öffentlich zugänglichen Datensätzen wie der Eurostat PRODCOM-Reihe 20.53, den UN Comtrade Import-Export-Codes HS 3301, den Positionspapieren der European Federation of Essential Oils, CBI-Handelsbriefings zu kosmetischen Inhaltsstoffen und den von der Europäischen Kommission geführten Gesundheitsanspruchsregistern. Unternehmenseinreichungen, Pressemitteilungen und Investorenpräsentationen halfen uns, Kapazitätserweiterungen und durchschnittliche Verkaufspreise zu verfolgen. Zur Bestätigung von Handelsströmen und Länderanteilen griffen wir auf Statista-Produktionspanels sowie auf die D&B Hoovers-Finanzdaten führender Extraktionsunternehmen zurück. Eine Vielzahl von begutachteten Fachzeitschriften zu Destillationsausbeuten und Pharmakopöe-Aktualisierungen vervollständigte das Bild. Die aufgeführten Quellen sind illustrativ; viele weitere Referenzen flossen in unsere Desk-Analyse ein.

Ein zweiter Durchgang konzentrierte sich auf Nachfrageindikatoren, Euromonitor-Einzelhandelsumsätze für natürliche Kosmetika, Eurostat-Zahlen zu Spa-Besuchen und Zolldaten zu Orangenschalen und Lavendelblüten, die die Verbrauchsseite des Modells fundierten.

Marktgröße & Prognose

Ein Top-down-Ansatz beginnt mit der Produktion zuzüglich Nettoeinfuhren, bereinigt um Lagerumschlag zur Ableitung des scheinbaren Verbrauchs, der anschließend anhand von Handelscode-Proxys und Einzelhandelspaneldaten nach Anwendung aufgeteilt wird. Ausgewählte Bottom-up-Prüfungen, Umsatz-Rollups von Lieferanten und stichprobenartige Großhandels-ASP x Volumen, helfen uns, Gesamtwerte zu verfeinern und Anomalien zu kennzeichnen.

Zu den Kernvariablen der Prognose gehören die Verfügbarkeit von Orangenöl-Ausgangsstoffen, Lavendelanbauflächen, das Wachstum von Spa- und Wellnessbesuchen, der Einzelhandelsumsatz mit natürlicher Kosmetik und EU-Aromastoffzulassungen. Multivariate Regression verknüpft diese Treiber mit der Nachfrage, während Szenarioanalysen preiselastische Reaktionen testen. Wenn primäres Feedback Datenlücken aufdeckt, werden Interpolationsbereiche transparent protokolliert und bei jeder Aktualisierung erneut geprüft.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Prüfung: Peer-Checks durch Analysten, Freigabe durch den Sektorleiter und automatisierte Varianzwarnungen bei neuen Handels- oder Preisdaten. Wir überarbeiten das Modell jährlich und veröffentlichen Zwischenanpassungen, wenn Währungsschwankungen, Ernteschocks oder gesetzliche Änderungen die Ausgangsbasis wesentlich verändern.

Warum Mordors europäische Ausgangsbasis für ätherische Öle einer kritischen Prüfung standhält

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Anbieter unterschiedliche Produktkörbe wählen, einzigartige Preismix-Annahmen anwenden oder Wechselkurse zu unterschiedlichen Zeitpunkten einfrieren. Unser disziplinierter Geltungsbereich, die rollierend aktualisierte Quellenliste und die jährliche Aktualisierung bedeuten, dass Nutzer einen Wert erhalten, der die aktuellen europäischen Handelsbedingungen widerspiegelt.

Zu den wesentlichen Treibern von Abweichungen zählen, ob Zitrus-Terpene einbezogen werden, wie Aromatherapiekanäle bemessen werden und der Rhythmus der Modellaktualisierungen. Einige Studien skalieren globale Zahlen anhand eines pauschalen regionalen Anteils hoch, während andere auf nicht validierten Herstellerumfragen basieren; Mordor Intelligence hingegen stützt seine Einschätzung auf verifizierte Handelsstatistiken, die kontinuierlich mit Feldinterviews abgeglichen werden.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 3,45 Mrd. (2025) | Mordor Intelligence | - |

| USD 12,77 Mrd. (2024) | Global Consultancy A | Umfasst Duftstoffe und Isolate; verwendet einen statischen EUR-USD-Kurs |

| USD 2,71 Mrd. (2025) | Regional Consultancy B | Schließt lebensmittelqualifizierte Zitrusöle aus und verwendet eine begrenzte Länderabdeckung |

Insgesamt zeigt der Vergleich, dass unser sorgfältig abgegrenzter Geltungsbereich und die Aktualität der Livedaten eine ausgewogene, entscheidungsreife Ausgangsbasis liefern, die Kunden auf explizite Variablen und reproduzierbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des europäischen Marktes für ätherische Öle und wie lautet die Prognose für 2031?

Der Markt wird im Jahr 2026 auf 3,74 Milliarden USD geschätzt und soll bis 2031 auf 5,60 Milliarden USD wachsen, mit einer CAGR von 8,41 %.

Welcher Zutatentyp führt den Umsatz in Europa an?

Orangenöl führt das Ranking mit einem Anteil von 29,90 % an, aufgrund seiner Vielseitigkeit in Getränken, Haushaltsreinigungsmitteln und Aromatherapie.

Warum ist Spanien das am schnellsten wachsende Land für ätherische Öle in Europa?

Spanien erweitert die Bio-Zitrusanbaufläche und nutzt die steigende Exportnachfrage, was eine prognostizierte CAGR von 9,51 % bis 2031 antreibt.

Wie wirken sich EU-Vorschriften auf kleine Produzenten ätherischer Öle aus?

Die Einhaltung von REACH, Allergen-Kennzeichnung und Sicherheitstests erhöht die Kosten über die Ressourcen vieler kleiner Destillateure hinaus und drängt sie in Massenlieferverträge mit größeren Zulieferern von Inhaltsstoffen.

Welches Anwendungssegment wird im Zeitraum 2026–2031 den größten inkrementellen Wert beitragen?

Lebensmittel- und Getränkeanwendungen, angetrieben durch Clean-Label-Reformen, werden mit ihrer CAGR von 8,45 % den größten absoluten Umsatzzuwachs erzielen.

Seite zuletzt aktualisiert am: