Europa-Markt für nachhaltige Möbel – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

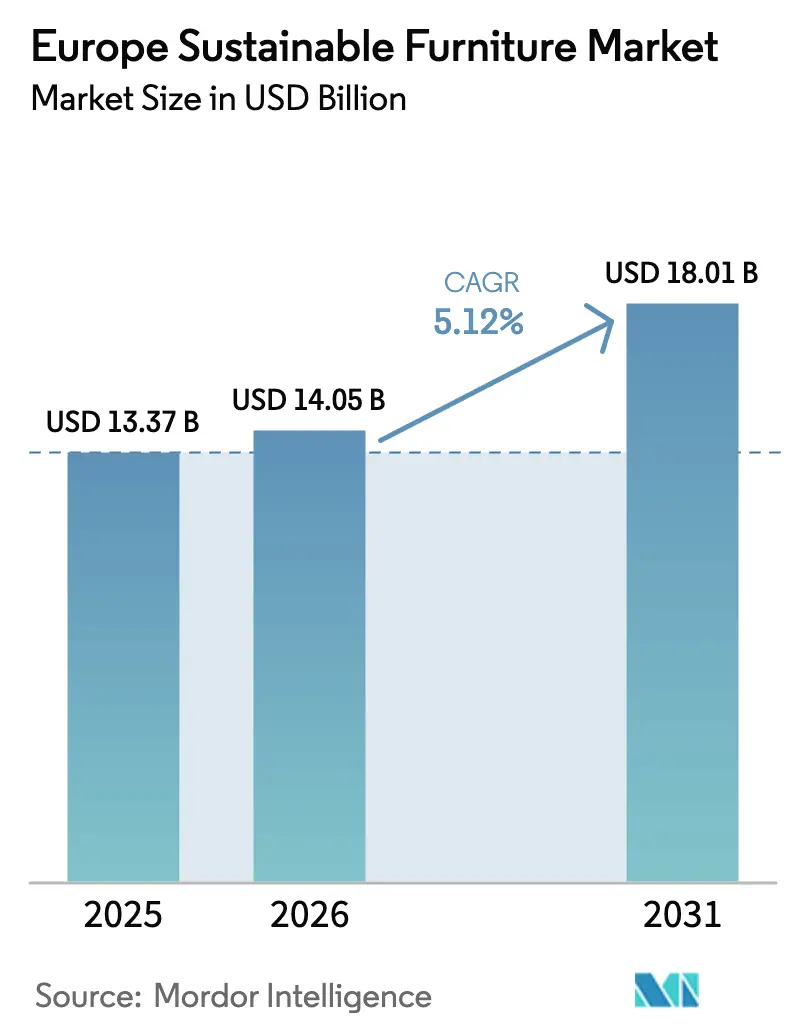

| Marktgröße im Basisjahr (2025) | 13.37 Milliarden US-Dollar |

| Marktgröße (2026) | 14.05 Milliarden US-Dollar |

| Marktgröße (2031) | 18.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Europa-Markt für nachhaltige Möbel – Analyse von Mordor Intelligence

Die Größe des Europa-Markts für nachhaltige Möbel wird voraussichtlich von USD 13,37 Milliarden im Jahr 2025 auf USD 14,05 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 5,12 % über 2026–2031 USD 18,01 Milliarden erreichen. Der Marktimpuls resultiert aus EU-weiter Kreislaufwirtschaftsgesetzgebung, wachsenden unternehmerischen ESG-Vorgaben und der Zahlungsbereitschaft der Verbraucher für zertifizierte Produkte mit niedrigem VOC-Gehalt. Regulatorische Veränderungen haben Nachhaltigkeit von einem Differenzierungsmerkmal in eine De-facto-Betriebsvoraussetzung verwandelt, was sowohl etablierte Unternehmen als auch Start-ups veranlasst, in Materialrückverfolgbarkeit, Reparierbarkeit und Rücknahmesysteme zu investieren. Die Nachfrage hat sich über ökologische Nischenkäufer auf breite private und gewerbliche Mainstream-Kunden ausgeweitet, wobei Möbel-als-Dienstleistung (MaaS)-Abonnements die digitale Durchdringung beschleunigen und den Sekundärmarktwert zertifizierter Güter steigern. Der Wettbewerbsdruck verlagert sich auf End-of-Life-Dienstleistungen, digitale Produktpässe und innovative biobasierte Materialien, die den Scope-3-Kohlenstoffgehalt reduzieren und die Recyclingfähigkeit verbessern[1]Quelle: Europäische Kommission, "Ökodesign-Verordnung für nachhaltige Produkte," ec.europa.eu.

Wesentliche Erkenntnisse des Berichts

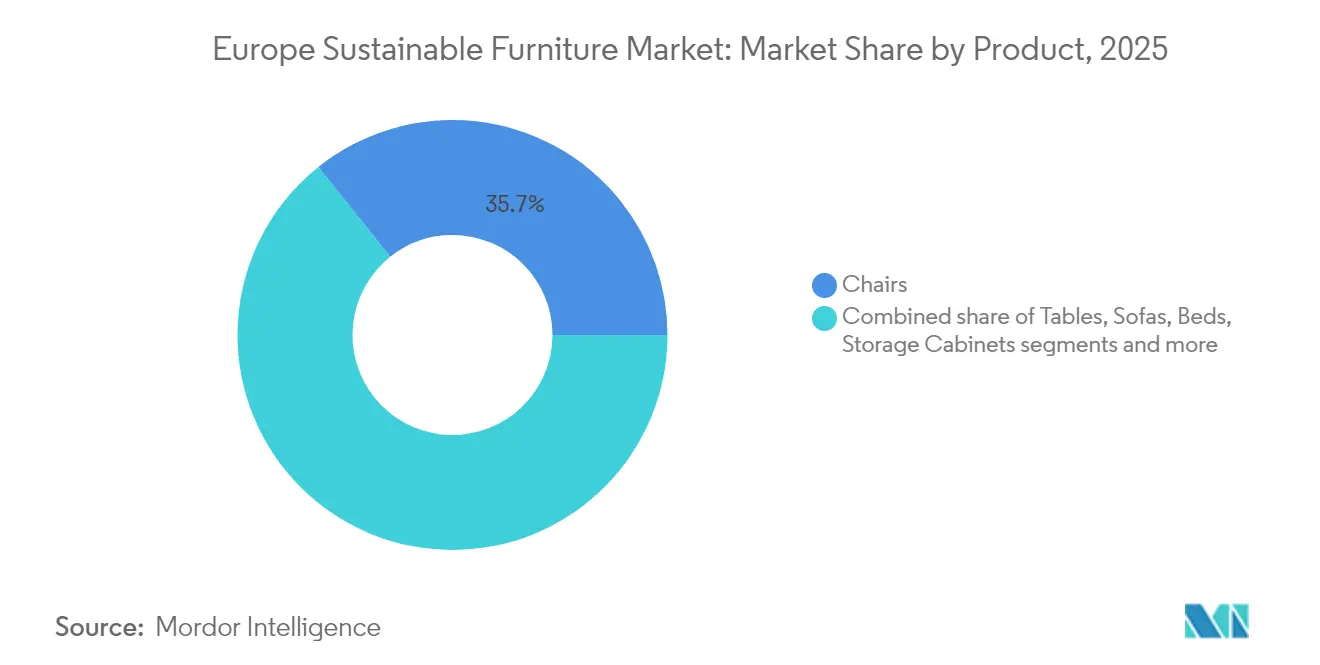

- Nach Produkt entfielen auf Stühle im Jahr 2025 35,72 % des Marktanteils am Europa-Markt für nachhaltige Möbel, während Betten bis 2031 einen CAGR von 6,74 % verzeichnen werden.

- Nach Material hielten wiedergewonnenes und FSC-zertifiziertes Holz im Jahr 2025 einen Anteil von 31,35 % an der Größe des Europa-Markts für nachhaltige Möbel, während recycelte und biobasierte Kunststoffe bis 2031 mit einem CAGR von 6,39 % wachsen werden.

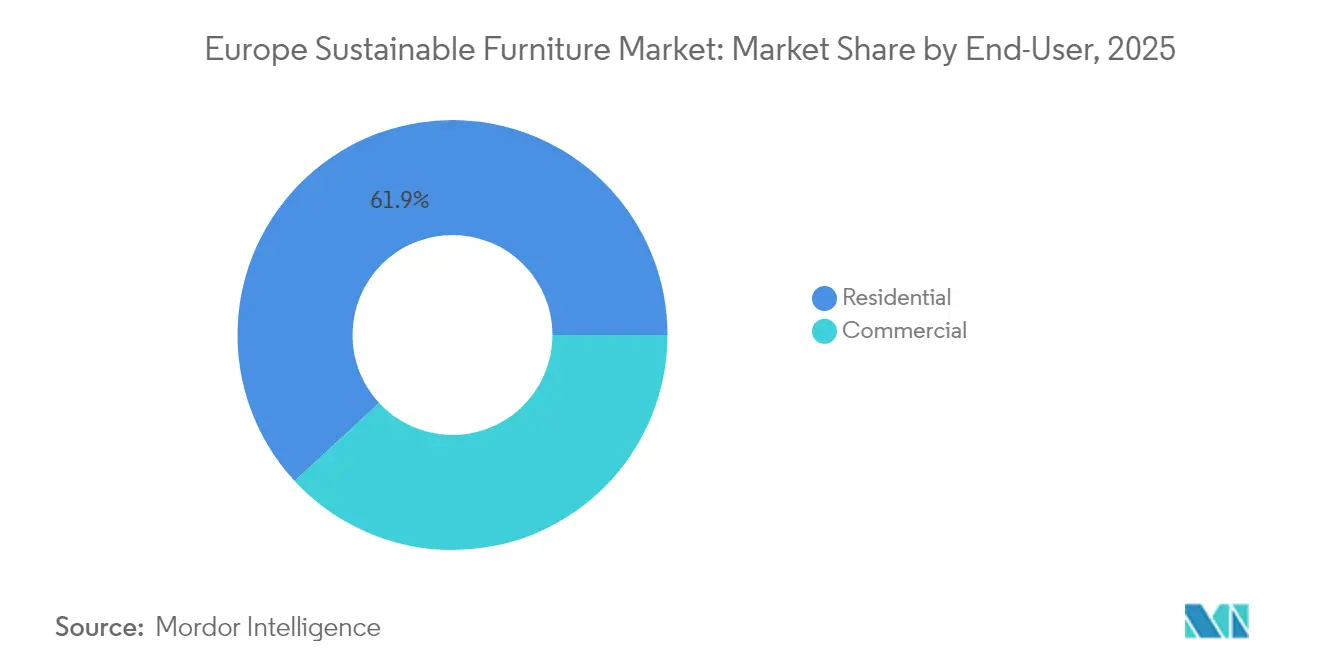

- Nach Endnutzer kontrollierte das Privatsegment im Jahr 2025 einen Anteil von 61,88 % an der Größe des Europa-Markts für nachhaltige Möbel, doch gewerbliche Anwendungen steigen bis 2031 mit einem CAGR von 5,98 %.

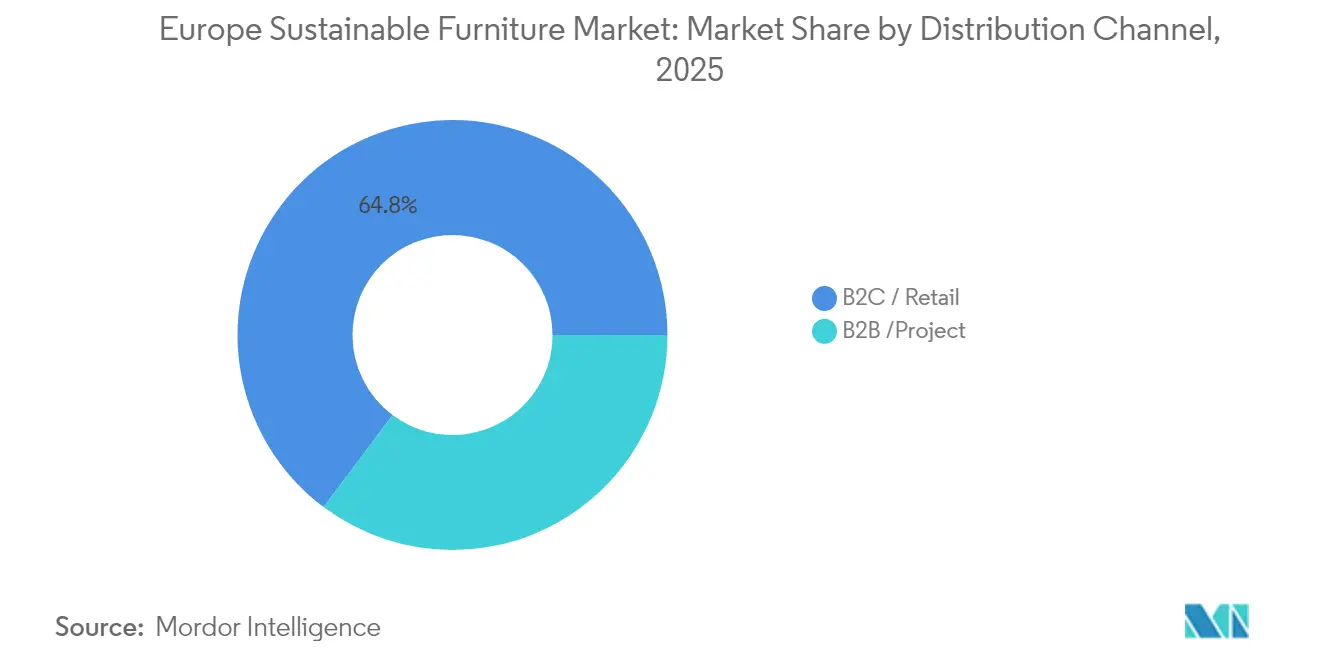

- Nach Vertriebskanal hielt das B2C/Einzelhandelssegment im Jahr 2025 64,77 % des Marktanteils am Europa-Markt für nachhaltige Möbel. Innerhalb von B2C/Einzelhandel wird das Online-Segment bis 2031 auf einen CAGR von 6,88 % anwachsen.

- Nach Geografie führte Deutschland im Jahr 2025 mit einem Umsatzanteil von 18,21 %; für die Nordics-Region wird bis 2031 der schnellste CAGR von 7,42 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Europa-Markts für nachhaltige Möbel

Analyse der Einflussfaktoren*

| Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Einfluss |

|---|---|---|---|

| EU-Ökodesign- und Kreislaufwirtschaftsgesetzgebung | +1.2% | EU-weit; am stärksten in Deutschland, Frankreich, den Nordics | Mittelfristig (2–4 Jahre) |

| Zertifiziertes nachhaltiges Holz und Materialien mit niedrigem VOC-Gehalt | +0.9% | Westeuropa | Kurzfristig (≤2 Jahre) |

| Grüne Bauprojekte und LEED/BREEAM-Zertifizierungen | +0.8% | Vereinigtes Königreich, Deutschland, Niederlande, Nordics | Mittelfristig (2–4 Jahre) |

| Ausweitung von Möbel-als-Dienstleistung | +0.7% | Städtisches EU-Gebiet, angeführt von den Nordics, BENELUX | Langfristig (≥4 Jahre) |

| Fortschritte bei biobasierten Klebstoffen und Oberflächenveredelungen | +0.6% | Deutschland, Italien, Polen | Mittelfristig (2–4 Jahre) |

| Digitale Produktpässe | +0.5% | EU-weit, frühe Einführung in Deutschland | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Umsetzung der EU-Ökodesign- und Kreislaufwirtschaftsgesetzgebung (2025–2030)

Die ESPR hat Möbel offiziell am 18. Juli 2024 priorisiert und schreibt Materialkreislauf, Reparierbarkeit und Recyclingfähigkeit vor. Bis 2025–2027 vorgesehene delegierte Rechtsakte werden digitale Produktpässe verpflichtend machen und eine transparente Offenlegung von Materialherkunft, CO₂-Fußabdruck und End-of-Life-Wegen erzwingen. Vertikal integrierte Unternehmensgruppen, die Inputs vom Wald bis zur Fabrik verfolgen können, erhalten einen Compliance-Vorteil, während Altanbieter, die auf undurchsichtige Importe angewiesen sind, mit einer Kostensteigerung von 3–5 % für Datenerfassung und Neukonstruktionen konfrontiert sind. Modulare Bauweise, die auf den Komponentenaustausch ausgerichtet ist, passt zu Möbel-als-Dienstleistung-Verträgen, bei denen Hersteller das Eigentum behalten und die Wartung übernehmen. Frühe Anwender, die regulatorische Kosten jetzt internalisieren, sind positioniert, um dauerhaft wettbewerbsfähige Stärken aufzubauen.

Steigende Verbrauchernachfrage nach zertifiziertem nachhaltigem Holz und Materialien mit niedrigem VOC-Gehalt

Europäische Haushalte sind bereit, einen Aufpreis für ökozertifizierte Möbel zu zahlen, und betrachten nachhaltiges Leben als unverzichtbar. FSC-Etiketten haben sich daher in Deutschland, Dänemark und Frankreich von einem Marketingargument zu einem Kaufvoraussetzung entwickelt. Hersteller werden nun gezwungen, in Lieferketten-Verifizierungssysteme zu investieren, da Materialtransparenz von einem bloßen Marketingmerkmal zu einem zentralen Kaufkriterium wird. Anbieter haben reagiert, indem sie Rückverfolgbarkeitsnachweise digitalisiert und formaldehydarme Produktlinien ausgebaut haben, insbesondere im Schlafzimmerbereich, wo Schlafgesundheit an erster Stelle steht. Aufpreise liegen weiterhin 15–30 % über konventionellen Angeboten, doch verbesserte Haltbarkeit und geringere Ausgasung stärken die Wertwahrnehmung über die gesamte Lebensdauer[2]Quelle: Forest Stewardship Council, "Globale Zertifizierungsdaten," fsc.org.

Schnelle Ausweitung grüner Bauprojekte und LEED/BREEAM-Zertifizierungen

Institutionelle Käufer berücksichtigen Möbelkriterien zunehmend in Ausschreibungen, um Zertifizierungspunkte zu erlangen. Irlands Strategie für grüne öffentliche Beschaffung verlangt beispielsweise bis 2027 Umweltmerkmale für alle staatlichen Möbelausschreibungen. Bauunternehmen fordern nun Umweltproduktdeklarationen (EPDs) für Schreibtische, Stühle und Lagersysteme, um Berechnungen des globalen Erwärmungspotenzials für das gesamte Gebäude zu berücksichtigen. Lieferanten, die schlüsselfertige EPD-Pakete plus Rücknahmedienste anbieten, genießen den Status bevorzugter Lieferanten. Das Wachstum ist am stärksten im Nachrüstungsmarkt des Vereinigten Königreichs, wo Vermieter veraltete Bestände sanieren, um die Mindestanforderungen an die Energieeffizienz zu erfüllen.

Wachstum von Möbel-als-Dienstleistung-Abonnementmodellen zur Förderung der Wiederverwendung

Möbel-als-Dienstleistung-Anbieter wie NORNORM verzeichneten 2024 ein 50-prozentiges Jahreswachstum bei vermieteten Quadratmetern, unterstützt durch eine Finanzierungsrunde von EUR 110 Millionen (USD 114,5 Millionen), die vom Europäischen Investitionsfonds gedeckt wurde. Unternehmensmieter schätzen das Opex-Modell zur Glättung des Cashflows und für schnelle Raumgestaltungsänderungen. Sie können hohe Vorabkosten für Möbel vermeiden und genießen gleichzeitig die Flexibilität, ihre Räume neu zu konfigurieren. Da das Eigentum beim Anbieter verbleibt, sind die Produkte für mehrere Lebenszyklen ausgelegt, was den Abfall verringert und Kreislaufprinzipien verankert[3]Quelle: NORNORM, "EIB-gestützte Finanzierungs-Pressemitteilung," nornorm.com. Europäische Abfallstatistiken zeigen, dass jährlich 11 Millionen Tonnen Möbel auf Deponien landen, wobei lediglich 3 % recycelt werden. Dies unterstreicht das Potenzial von Kreislaufwirtschaftsinitiativen, insbesondere jener, die von Möbel-als-Dienstleistung-Modellen vorangetrieben werden.

Analyse der Hemmfaktoren*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Einfluss |

|---|---|---|---|

| Höhere Anschaffungskosten im Vergleich zu konventionellen Möbeln | -0.8% | Ost- und Südeuropa | Kurzfristig (≤2 Jahre) |

| Lieferkettenkomplexität bei zertifizierten Materialien | -0.6% | Importabhängige Märkte | Mittelfristig (2–4 Jahre) |

| Fragmentierte Nachhaltigkeitsstandards in den EU-Mitgliedstaaten | -0.4% | Multinationale Hersteller | Mittelfristig (2–4 Jahre) |

| Unzureichende Rückwärtslogistikinfrastruktur | -0.3% | Ländliche EU-Regionen | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Anschaffungskosten im Vergleich zu konventionellen Möbeln

Obwohl Verbraucher Nachhaltigkeit bevorzugen, sind nachhaltige Möbel im Vergleich zu konventionellen Alternativen oft mit einem Aufpreis von 15–30 % verbunden, was eine Barriere für die Akzeptanz schafft. Diese Preissteigerung ist größtenteils auf die Kosten für zertifizierte Materialien, Drittpartei-Verifizierungen und die Komplexität des Kreislaufdesigns zurückzuführen. Solche Preisherausforderungen sind besonders ausgeprägt in preissensiblen Segmenten, insbesondere in Wohnmärkten, wo Entscheidungen vorwiegend kostenbezogen getroffen werden, auch wenn das Bewusstsein für Nachhaltigkeit wächst. Modelle wie Möbel-als-Dienstleistung adressieren jedoch diese Bedenken hinsichtlich der Vorabkosten. Durch die Verteilung der Ausgaben über Abonnementzeiträume haben Unternehmen wie NORNORM erlebt, dass Unternehmenskunden ihre Premium-Angebote annehmen.

Lieferkettenkomplexität bei der Beschaffung zertifizierter Materialien

Zertifizierte Vorleistungen wie FSC-Holz kommen oft aus einer Handvoll spezialisierter Werke, sodass selbst geringfügige Nachfrageverschiebungen Engpässe und plötzliche Preisschwankungen auslösen können, die Produktionspläne durcheinanderbringen. Der Zugang ist auf dem Kontinent ungleich verteilt; nordische Werke verfügen über lokale zertifizierte Rundholzbestände, während Werke in Spanien oder Italien Holz importieren und zusätzliche Fracht- und Währungsrisiken tragen müssen. Hersteller, die mehrere Ökolabels für Holz, Stoffe und Oberflächenveredelungen handhaben, stellen fest, dass jeder Prüfzyklus Papierkram, Lieferantenprüfung und teuren Sicherheitsbestand zur Vermeidung von Produktionsstillständen hinzufügt. Fortschritte bei biobasierten Klebstoffen sind ermutigend, doch viele vielversprechende Rezepturen, wie Braunalgen- oder Sojaproteinharze, bleiben auf der Pilotebene, was die kommerziellen Volumina begrenzt und die Kosten für frühe Anwender erhöht. Die neuen Ökodesign-Regeln der EU werden die Anforderungen weiter verschärfen und verlangen, dass jede Ebene der Lieferkette Materialherkunft und Verarbeitungsschritte nachweist – eine Aufgabe, die kleinen und mittelgroßen Unternehmen besonders schwerfallen dürfte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Stühle behaupten die Führung, während Betten aufholen

Stühle generierten im Jahr 2025 35,72 % des Marktanteils am Europa-Markt für nachhaltige Möbel, was ergonomische Verbesserungen in hybriden Arbeitsumgebungen und institutionellen Ausschreibungen mit FSC-Holzrahmen widerspiegelt. Die durchschnittlichen Verkaufspreise stiegen um 4,2 %, da Käufer höhenverstellbaren und reparierbaren Designs den Vorzug gaben. Im Prognosezeitraum verzeichnen Betten den schnellsten CAGR von 6,74 %, begünstigt durch Ausgaben für Schlafgesundheit und strengere Formaldehydgrenzwerte in Raumluftstandards für Schlafzimmer. Die Größe des Europa-Markts für nachhaltige Möbel im Bereich Betten soll von USD 2,17 Milliarden im Jahr 2026 auf USD 2,99 Milliarden bis 2031 steigen, gestützt durch biologische Matratzenkerme und zertifizierte Holzlatten. Tische und Lagermöbel verzeichnen ein stetiges mittleres einstelliges Wachstum auf dem Rücken von Heimorganisationstrends, während Außenbereiche mit recycelten Aluminiumrahmen experimentieren, um den verkörperten Kohlenstoff zu senken.

Produktinnovatoren betonen Modularität: Rastverbindungskomponenten vereinfachen Reparaturen und ermöglichen Möbel-als-Dienstleistung-Betreibern, verschlissene Teile aufzufrischen, anstatt Einheiten zu ersetzen. Stuhlhersteller integrieren ozeangebundene Kunststoffe in Sitzschalen, und Bettenhersteller führen schraubenlose Verbindungen für werkzeugfreie Montage ein. Massenmärktliche Einzelhändler bündeln Reparatursets und verlängern Garantien, um Langlebigkeit zu signalisieren. Da sich die ESPR-Reparaturrechtsbestimmungen konkretisieren, sollten Produktvarianten mit Komponentenzugangspunkten besser abschneiden, was die Führungsposition von Marken stärkt, die bereits Kreislaufdesign-Prüfungen durchführen.

Nach Material: Recycelte und biobasierte Kunststoffe übertreffen das Wachstum von zertifiziertem Holz

Wiedergewonnenes und FSC-Holz hielt 2025 einen Umsatzvorsprung von 31,35 %, doch recycelte und biobasierte Kunststoffe werden bis 2031 einen CAGR von 6,39 % erzielen, da Polymerrecyclinganlagen reifen. Die Größe des Europa-Markts für nachhaltige Möbel im Bereich recycelter Kunststoffe wird voraussichtlich von USD 1,99 Milliarden im Jahr 2026 auf USD 2,71 Milliarden im Jahr 2031 steigen, unterstützt durch Designfreiheit und Farbstabilität. Programme für ozeangebundene Harze versorgen Bürostuhlschalen, während biobasierte Polyurethanschäume aus Rizinusöl in Polstermöbel einziehen. Das Versorgungsrisiko ist geringer, da die Recyclinginfrastruktur für PET und PP im Rahmen der EU-Verpackungsregeln ausgebaut wurde.

Holz bleibt unverzichtbar für ästhetische Attraktivität und Kohlenstoffbindungsnarrative, doch Hersteller diversifizieren in Bambus- und Agrifiber-Platten, um Kostenschwankungen abzufedern. Recycelter Stahl und Aluminium verzeichnen Nachfrage von Architekten, die auf Netto-Null-Gebäude abzielen und die unbegrenzte Recyclingfähigkeit nutzen. Klebstoffinnovationen ermöglichen das saubere Ablösen von Mehrkomponenten-Baugruppen, was die Rückgewinnungsquoten erhöht. Materialentscheidungen fließen zunehmend in EPD-Bewertungen ein, da Entwickler auf Grenzwerte für den eingebetteten Kohlenstoff abzielen, die durch nationale Bauvorschriften festgelegt wurden.

Nach Endnutzer: Gewerbliche Käufe gewinnen durch ESG-Vorgaben an Tempo

Private Käufer machten 2025 61,88 % der Umsätze aus, was Upgrades des Heimbüros aus der Pandemiezeit und die Abstimmung mit dem Lebensstil widerspiegelt. Gewerbliche Kunden werden sie jedoch bis 2031 mit einem CAGR von 5,98 % übertreffen, da Unternehmen mit ESG-Scorecard-Prüfungen konfrontiert sind und LEED-Punkte anstreben. Die Größe des Europa-Markts für nachhaltige Möbel allein für Büros soll bis 2031 USD 4,58 Milliarden erreichen. Möbel-als-Dienstleistung erfüllt die Unternehmensanforderung nach Anpassungsfähigkeit bei schwankender Auslastung, während Krankenhäuser und Schulen antimikrobielle, VOC-arme Einrichtungsgegenstände anstreben, die Wellness-Bewertungen unterstützen.

Beschaffungsteams führen nun Lebenszykluschkostenanalysen durch, die langlebige Güter mit Rückkaufklauseln begünstigen und Verträge von Investitionsausgaben auf Dienstleistungsabonnements verlagern. Gastgewerbegruppen erneuern Gästezimmer in kürzeren Zyklen und schätzen daher Renovierungsprogramme, die den Deponieanteil minimieren. Öffentliche Behörden bündeln Möbel zunehmend mit Gebäudesanierungen, um nationale Klimaziele zu erfüllen, und geben zertifizierten Lieferanten Vorrang.

Nach Vertriebskanal: Online-Beschleunigung gestaltet B2C neu

Der B2C-Einzelhandel blieb mit 64,77 % des Umsatzes 2025 dominant, doch der E-Commerce innerhalb dieses Kanals wächst jährlich um 6,88 %, da Verbraucher Ökolabels online recherchieren und die Direktlieferung von Flat-Pack-Waren schätzen. Klickraten verbessern sich, wenn Angebote CO₂-Bewertungen und digitale Produktpässe anzeigen. Die Größe des Europa-Markts für nachhaltige Möbel aus Online-Verkäufen soll bis 2031 über USD 3,22 Milliarden hinausgehen. Traditionelle Ausstellungsräume antworten mit VR-Visualisierung und Reparatur-Vorführungen im Geschäft. Heimwerkercentren richten „Kreislaufecken” ein, in denen Käufer veraltete Stücke eintauschen können.

B2B-Projektintegratoren bündeln Möbel mit Akustikpaneelen und Teppichen im Rahmen ganzheitlicher Ausbauverträge. Sie fordern eine zentrale Anlaufstelle und KPI-Berichterstattung und setzen Hersteller unter Druck, Umweltdaten über Mehrlieferanten-Stücklisten hinweg zu aggregieren. QR-Code-Scanning bei der Übergabe des Standorts verifiziert zunehmend die Compliance. Hybride Händler, die Online-Konfiguratoren mit lokalen Renovierungsstützpunkten verbinden, sichern sich sowohl Transparenz- als auch Dienstleistungsnähe-Vorteile.

Geografische Analyse

Deutschland erfasste 2025 18,21 % der Umsätze, angetrieben durch strenge Innenraumluft-Vorschriften und die führende Rolle des Landes in der Holzwerkstoffproduktion. Bauunternehmen und gewerbliche Nutzer betrachten FSC- und EPD-Dokumentation als Standard-Ausschreibungskriterien, was Premium-Preise ermöglicht. Digitale Produktpass-Pilotkonsortien in Bayern veranschaulichen die frühe Ausrichtung auf ESPR-Transparenz. Das Wachstum ist stetig und nicht explosiv, was die Marktreife und die Sättigung bei der Sanierung von Grünbüros widerspiegelt.

Die Nordics werden bis 2031 den schnellsten CAGR von 7,42 % verzeichnen, begünstigt durch hohes verfügbares Einkommen, kulturellen Umweltbewusstsein und reichhaltige zertifizierte Forstressourcen. Dänemarks Möbel-als-Dienstleistung-Penetration übersteigt bereits 8 % der neuen Büroeinbauten, und Schwedens Steueranreize für Reparaturdienstleistungen senken die Lebenszykluskosten. Kommunale Abfallsysteme verwerten über 60 % der Sperrmöbel und speisen industrielle Materialkreisläufe. Die minimalistische Ethik des nordischen Designs stimmt mit Strategien geringerer Materialintensität überein. Frankreich, Italien, Spanien, BENELUX und das Vereinigte Königreich bilden eine diversifizierte Ebene. Frankreich setzt das AGEC-Anti-Verschwendungsgesetz durch, das die Herstellerverantwortung auf Möbel ausweitet und Investitionen in Rücknahmelogistik auslöst. Italiens Designhäuser verbinden handwerkliches Kunsthandwerk mit biobasierter Innovation, um Exportprämien zu erhalten. Das Vereinigte Königreich entwickelt nach dem Brexit eigene Ökodesignregeln und fördert Start-ups, die nicht durch EU-Bürokratie eingeschränkt sind. BENELUXs dichte Urbanisierung unterstützt Möbel-als-Dienstleistung-Pilotcluster, die Amsterdam, Brüssel und Luxemburg verbinden. Mittel- und Osteuropa bleibt preissensibel, wird sich jedoch schrittweise unter der ESPR-Durchsetzung harmonisieren und verzögerte Nachfrage in Polen und den baltischen Staaten freisetzen.

Wettbewerbslandschaft

Der Markt ist fragmentiert. IKEA, Steelcase, Herman Miller und Haworth lassen Raum für regionale Spezialisten und Möbel-als-Dienstleistung-Disruptoren. IKEA stellte 2025 EUR 1 Milliarde (USD 1,04 Milliarden) für europäische Recyclinghubs bereit und signalisiert damit eine Abkehr vom Volumen hin zur Kreislauferhaltung. MillerKnoll eliminierte bis Dezember 2024 PFAS aus allen Produktlinien und kam damit chemischen Verboten zuvor. Steelcase kooperiert mit BASF bei Bürostuhlschalen aus Ozeankunststoff, während Vestre kohlenstoffnegative Außenmöbelfabriken betreibt, die mit Wasserkraft betrieben werden.

NORNORM und Enky befürworten Abonnementmöbel und zielen auf Mieterflexibilität und geringere eingebettete Emissionen ab. Beide setzen IoT-Tags zur Anlagenüberwachung und vorausschauenden Wartung ein und gewährleisten ≥5 Lebenszyklen pro Artikel. Regionale Tischlereien in Portugal und Slowenien differenzieren sich durch lokal beschafften Kork und Buchenholz und nutzen dabei digitale EU-Plattformen, um städtische Käufer zu erreichen. Wettbewerbsparität hängt zunehmend von verifizierter Transparenz ab; blockchain-gestützte Produktpässe und KI-basierte Lebenszyklus-Bewertungstools ersetzen hochglanzige Kataloge.

Versorgungssicherheit ist ein weiteres Kampffeld. Multinationale Unternehmen kaufen Forstkonzessionen in Finnland und Lettland, um FSC-Rohstoffe zu sichern, während Start-ups mit intern angebauten Myzel-Paneelen experimentieren. Kostenvorteile allein sichern keine Verkäufe mehr; Käufer fordern nachweisbare CO₂-Reduzierungen, Beseitigung toxischer Chemikalien und bequeme Rücknahme. Da die ESPR-Durchsetzung nach 2027 zunimmt, riskieren Akteure ohne End-of-Life-Wege den Verlust ihrer Ausschreibungsberechtigung, was die Konsolidierung rund um kreislauffähige Marken beschleunigt.

Marktführer im Europa-Markt für nachhaltige Möbel

IKEA Group

Vitra International AG

Steelcase Inc.

Herman Miller Inc.

Haworth Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Henkel Adhesive Technologies erhielt USDA-BioPreferred-Etiketten für drei Klebstoffreihen mit bis zu 53 % biobasiertem Inhalt und bietet Herstellern nachhaltige Verbindungsalternativen.

- Januar 2025: XXXLutz erwarb 140 Filialen in Deutschland, der Tschechischen Republik und der Slowakei, erweiterte seinen regionalen Fußabdruck und erschloss Skaleneffekte für Kreislaufwirtschafts-Rollouts.

- Juli 2024: NORNORM sicherte sich Fremdfinanzierung von Santander CIB, garantiert durch den Europäischen Investitionsfonds, um Möbel-als-Dienstleistung im Vereinigten Königreich, Frankreich und Deutschland auszubauen.

- Mai 2024: Fiberwood sammelte EUR 7,7 Millionen (USD 8 Millionen) ein, um fossilfreie Dämm- und Verpackungsmaterialien aus forstwirtschaftlichen Nebenströmen zu kommerzialisieren.

Berichtsumfang des Europa-Markts für nachhaltige Möbel

Nachhaltige Möbel sind ein aufstrebendes Konzept und umfassen hauptsächlich Möbel, die aus umweltfreundlichen oder recycelten Materialien hergestellt werden, die nachhaltig beschafft werden. Einige der verbreiteten Rohstoffe für grüne Möbel umfassen recycelte Textilien, Eiche, Birke, Hanf, Holz und Bambus. Eine vollständige Analyse des Europa-Markts für nachhaltige Möbel, die eine Bewertung der aufkommenden Markttrends nach Segmenten, wesentliche Veränderungen in der Marktdynamik und den Marktüberblick umfasst, wird im Bericht behandelt. Der Europa-Markt für nachhaltige Möbel ist segmentiert nach Anwendung (Privat und Gewerblich), nach Material (Holz, Bambus, PET, Sonstige), nach Vertriebskanal (Online und Offline), nach Land (Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien und Rest Europas).

| Stühle |

| Tische |

| Sofas |

| Betten |

| Schränke |

| Sonstige Produkte |

| Wiedergewonnenes / FSC-zertifiziertes Holz |

| Bambus und schnell nachwachsende Gräser |

| Recycelte Metalle (Stahl und Aluminium) |

| Recycelte und biobasierte Kunststoffe |

| Biologische / natürliche Fasern (Rattan, Jute, Hanf) |

| Sonstige Materialien (Parawood, Gummibaumholz, natürliche Stoffe usw.) |

| Privat | |

| Gewerblich | Büros |

| Gastgewerbe | |

| Gesundheitseinrichtungen | |

| Bildungseinrichtungen | |

| Sonstige gewerbliche Nutzer (öffentliche Orte, Einkaufszentren, Behörden usw.) |

| B2C / Einzelhandel | Heimwerkercentren |

| Facheinzelhandel für Möbel | |

| Online | |

| Sonstige Vertriebskanäle | |

| B2B / Projekt |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Spanien |

| Italien |

| BENELUX (Belgien, Niederlande, Luxemburg) |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) |

| Rest Europas |

| Nach Produkt | Stühle | |

| Tische | ||

| Sofas | ||

| Betten | ||

| Schränke | ||

| Sonstige Produkte | ||

| Nach Material | Wiedergewonnenes / FSC-zertifiziertes Holz | |

| Bambus und schnell nachwachsende Gräser | ||

| Recycelte Metalle (Stahl und Aluminium) | ||

| Recycelte und biobasierte Kunststoffe | ||

| Biologische / natürliche Fasern (Rattan, Jute, Hanf) | ||

| Sonstige Materialien (Parawood, Gummibaumholz, natürliche Stoffe usw.) | ||

| Nach Endnutzer | Privat | |

| Gewerblich | Büros | |

| Gastgewerbe | ||

| Gesundheitseinrichtungen | ||

| Bildungseinrichtungen | ||

| Sonstige gewerbliche Nutzer (öffentliche Orte, Einkaufszentren, Behörden usw.) | ||

| Nach Vertriebskanal | B2C / Einzelhandel | Heimwerkercentren |

| Facheinzelhandel für Möbel | ||

| Online | ||

| Sonstige Vertriebskanäle | ||

| B2B / Projekt | ||

| Nach Geografie | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande, Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | ||

| Rest Europas | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Europa-Markts für nachhaltige Möbel?

Der Markt hat im Jahr 2026 einen Wert von USD 14,05 Milliarden.

Wie schnell wird der Markt voraussichtlich wachsen?

Es wird prognostiziert, dass er einen CAGR von 5,12 % verzeichnet und bis 2031 USD 18,01 Milliarden erreicht.

Welche Produktkategorie führt bei den Umsätzen?

Stühle führen mit einem Anteil von 35,72 % an der Größe des Europa-Markts für nachhaltige Möbel im Jahr 2025.

Warum wachsen die Nordics am schnellsten?

Umfassende Kreislaufwirtschaftspolitiken, hohes verfügbares Einkommen und robuste Rückwärtslogistiksysteme treiben einen CAGR von 7,42 % an.

Welches Geschäftsmodell gestaltet die Beschaffung neu?

Möbel-als-Dienstleistung-Abonnements gewinnen an Bedeutung und bieten gewerblichen Kunden Flexibilität und Kreislaufvorteile.

Welches Materialsegment wächst am schnellsten?

Recycelte und biobasierte Kunststoffe werden voraussichtlich bis 2031 mit einem CAGR von 6,39 % wachsen.

Seite zuletzt aktualisiert am: