Frankreich-Möbelmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

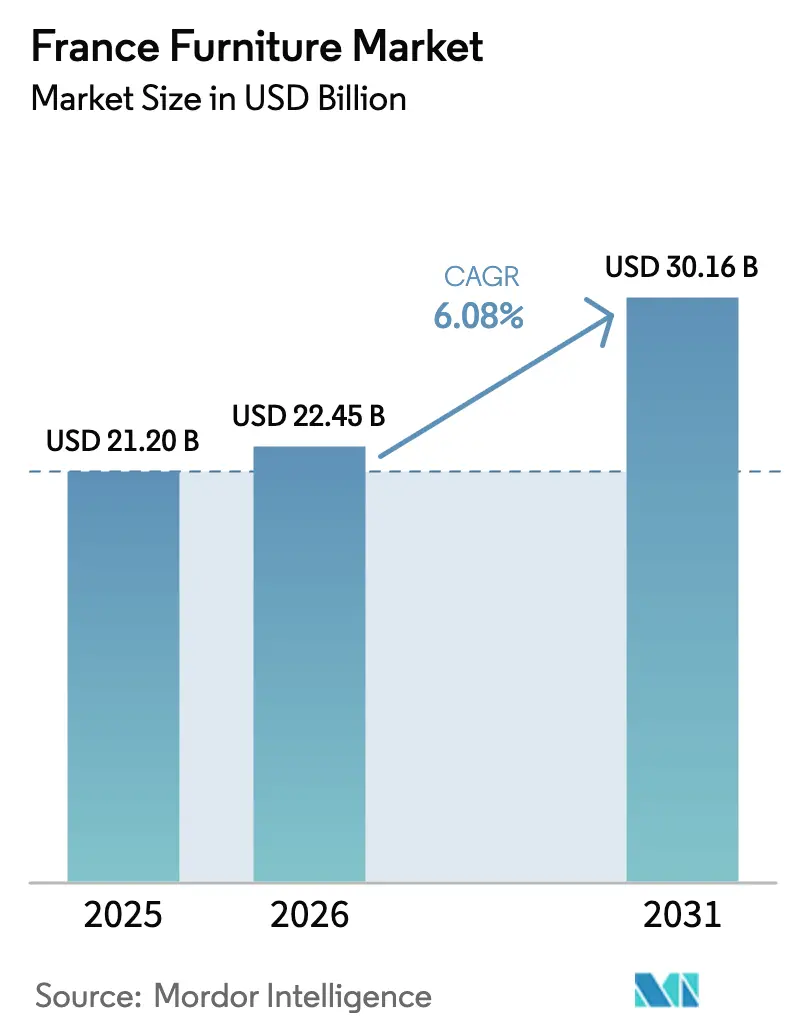

| Marktgröße im Basisjahr (2025) | 21.20 Milliarden US-Dollar |

| Marktgröße (2026) | 22.45 Milliarden US-Dollar |

| Marktgröße (2031) | 30.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.08% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Frankreich-Möbelmarktanalyse von Mordor Intelligence

Die Größe des Frankreich-Möbelmarkts wurde im Jahr 2025 auf 21,20 Milliarden USD geschätzt und wird voraussichtlich von 22,45 Milliarden USD im Jahr 2026 auf 30,16 Milliarden USD bis 2031 wachsen, mit einer CAGR von 6,08 % während des Prognosezeitraums (2026–2031).

Produktdesign und Materialauswahl konvergieren nun rund um das Prinzip der Kreislaufwirtschaft, wobei zertifiziertes Holz, recycelter Stahl und fortschrittliche Polymere in Küchen-, Schlafzimmer- und Büroanwendungen unter verschärften EPR-Regelungen an Bedeutung gewinnen, die sowohl Kostenkurven als auch die Markenpositionierung verändern. Die regulatorische Architektur verschärft sich parallel zum französischen AGEC-Gesetz, das bis 2029 für Ecomaison erneuert wurde und öffentliche Käufer verpflichtet, 20 % gebrauchte Büromöbel und 15 % mit recycelten Rohstoffen zu erwerben – Prozentsätze, die bis 2030 auf jeweils 25 % steigen. Der Nettoeffekt ist ein Frankreich-Möbelmarkt, der durch disziplinierte Omnichannel-Modelle, Produkttransparenz und renovierungsgebundene Ausgaben wächst, anstatt durch reine Zyklusdynamik, was ausgewogene Chancen für Großhändler und Premiumhersteller schafft, die auf Herkunft ausgerichtet sind.

Wichtigste Erkenntnisse des Berichts

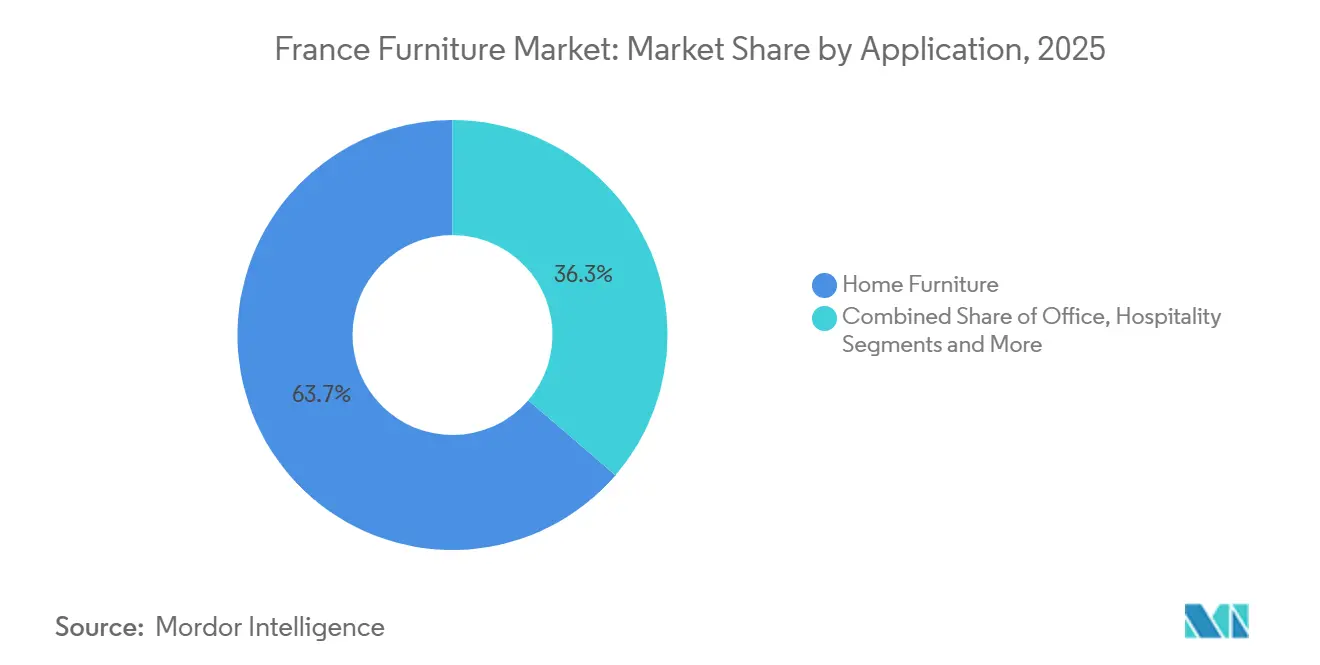

- Nach Anwendung führte Wohnmöbel mit einem Anteil von 63,7 % am gesamten Marktvolumen nach Anwendung im Jahr 2025 und wird voraussichtlich mit einer CAGR von 6,28 % wachsen, was die widerstandsfähigen Ausgaben für Sofas, Betten, Stauraum und Außenintegrationen widerspiegelt, die das tägliche Wohnumfeld aufwerten.

- Nach Material hielt Holz im Jahr 2025 einen Marktanteil von 56,8 %, während Kunststoff & Polymer mit einer CAGR von 6,62 % das schnellste Wachstum verzeichnete, bedingt durch recycelte Verbundwerkstoffe und biobasierte Formulierungen, die mit EPR-Anreizen übereinstimmen.

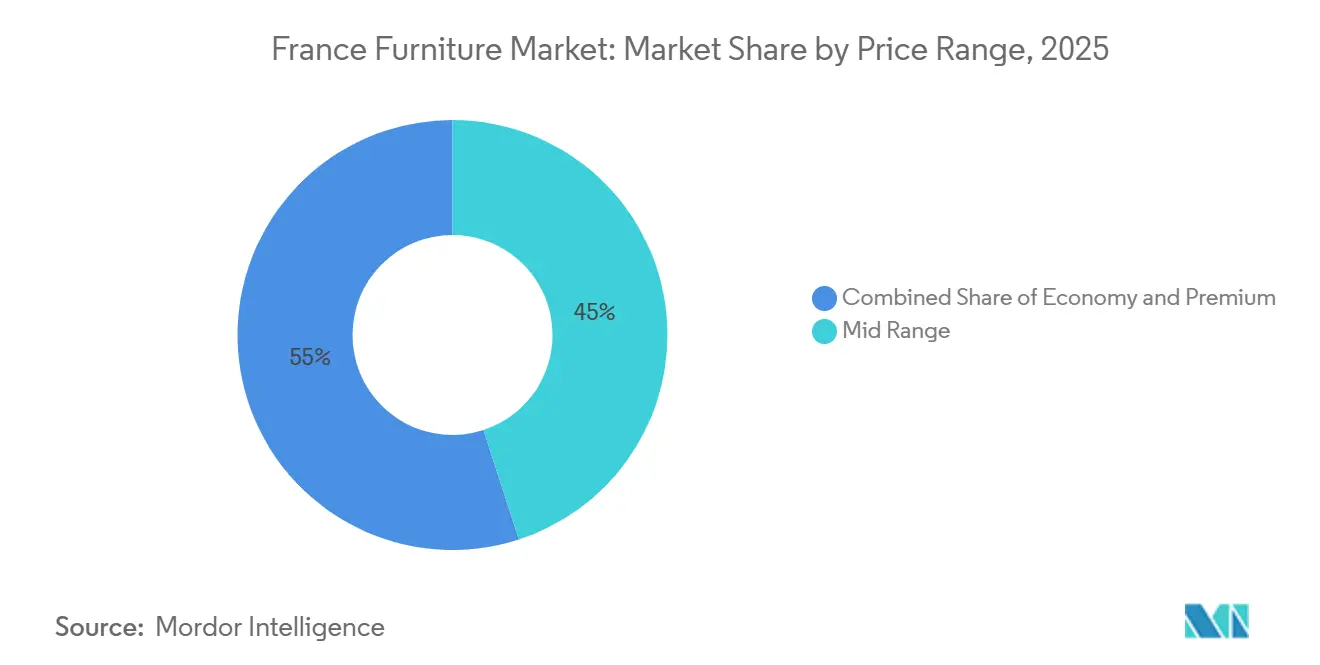

- Nach Preisklasse entfiel auf das mittlere Segment im Jahr 2025 ein Anteil von 45,0 %, während das Premiumsegment mit einer CAGR von 6,11 % zulegte, unterstützt durch die Nachfrage nach „Made in France” und zertifizierten Materialien.

- Nach Vertriebskanal dominierte B2C/Einzelhandel im Jahr 2025 mit 70,0 % des Umsatzes, während Online-Unterkanäle mit einer CAGR von 7,23 % die schnellste Entwicklung verzeichneten, da AR-Tools und Logistikverbesserungen die digitale Entdeckung in die Auftragserfüllung umwandeln.

- Nach Geografie sicherte sich Île-de-France im Jahr 2025 einen Marktanteil von 29,4 % und verzeichnete mit einer CAGR von 6,84 % das schnellste Wachstum, was auf hochwertige Wohnprojekte und großangelegte Bürosanierungen in La Défense zurückzuführen ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Frankreich-Möbelmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung hin zu E-Commerce & Omnichannel-Einzelhandel | +1.2% | Global, am stärksten in Île-de-France und städtischen Kernen, mit Ausstrahlungseffekten auf Sekundärstädte durch Dark-Store-Logistik | Mittelfristig (2–4 Jahre) |

| Boom bei der Wohnsanierung im Zuge energieeffizienter Renovierungen | +1.5% | National, mit frühen Gewinnen in Île-de-France, Auvergne-Rhône-Alpes, Nouvelle-Aquitaine | Mittelfristig (2–4 Jahre) |

| Hybrides Arbeitsmodell treibt die Nachfrage nach Heimbüromöbeln an | +0.9% | Île-de-France, Auvergne-Rhône-Alpes, Provence-Alpes-Côte d'Azur | Kurzfristig (≤ 2 Jahre) |

| Öffentliche Anreize für biobasierte Fertigung & kohlenstoffarme Materialien | +0.7% | National, konzentriert in Regionen mit Holzcluster, einschließlich Nouvelle-Aquitaine und Grand Est. | Langfristig (≥ 4 Jahre) |

| KI-gestützte Design- und Konfigurationsplattformen | +0.5% | Île-de-France und Auvergne-Rhône-Alpes, mit frühen Anwendern im technologieaffinen Einzelhandel | Mittelfristig (2–4 Jahre) |

| Wiederverwendungs- und Aufarbeitungsmarktplätze zur Beschleunigung der Kreislaufwirtschaft | +0.8% | National, Île-de-France führt mit städtischer Sammelinfrastruktur und ESS-Netzwerken in allen Regionen. | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung hin zu E-Commerce & Omnichannel-Einzelhandel

Der digitale Möbelumsatz in Frankreich erreichte im Jahr 2025 rund 4,07 Milliarden USD (3,5 Milliarden EUR) und machte 24 % des Inlandsumsatzes aus, was eine strukturelle Online-Dynamik unterstreicht, die nun Showrooms und Logistikknoten für schnellere Click-and-Collect- und Heimlieferungsabläufe integriert. Einzelhändler skalieren Augmented-Reality- und Konfigurationstools, um die modulare Planung zu unterstützen, Prototypenzeiten zu verkürzen und die Entdeckung in Bestellungen umzuwandeln, mit weniger nachträglichen Änderungen oder Rücksendungen [1]Quelle: imagine.io, „KI beschleunigt Möbelprototypen-Zeitpläne”, imagine.io, imagine.io . Omnichannel-Marktführer verlassen sich auf Showrooms als Konversionsmaschinen, da viele Käufer bei hochpreisigen Artikeln immer noch eine haptische Validierung von Polsterung, Oberflächen und Ergonomie bevorzugen, bevor sie eine endgültige Entscheidung treffen. Kosten der letzten Meile und Rückwärtslogistik bleiben für sperrige Formate wesentlich, daher erproben Betreiber zentralisierte Rücksendungen und Micro-Fulfillment-Hubs, um die Stückökonomie im großen Maßstab zu stabilisieren. Da kompakte Ladenformate die Abdeckung in Sekundärstädten ausweiten und die Unterstützung für Online-Bestellungen im Geschäft stärken, verbreitert der Frankreich-Möbelmarkt seine Reichweite und trägt ein konsistentes Servicemodell in alle Regionen.

Boom bei der Wohnsanierung im Zuge energieeffizienter Renovierungen

Die thermischen Vorschriften RE2025 lenken Budgets in Energiemodernisierungen, die im Jahr 2026 eine anhaltende Nachfrage nach Einbauküchen, Badezimmerschränken und Einbaustauraum unterstützen. Die Verlagerung hin zur Renovierung gleicht schwache Neubauzyklen aus und verbessert den Durchsatz für modulare Produkte, die sich an ältere Wohnungen und komplexe Raumgeometrien in Großstädten anpassen. Die EPR-Ökomodulation gewährt Gebührenvorteile für recycelte Inhalte und zertifiziertes Holz, was die Nettokosten für konforme Hersteller senkt und eine breitere Akzeptanz von Kreislaufmaterialien im industriellen Maßstab fördert. Die taktische Chance ergibt sich bei vorverpackten Renovierungspaketen – Lieferanten, die zertifizierte emissionsarme Schränke mit Installationsarbeit und Rücknahmelogistik für veraltete Einheiten bündeln –, die Entscheidungsmüdigkeit reduzieren und mit Kreislaufwirtschaftsmandaten übereinstimmen, die Händler mit Verkaufsflächen über 200 m² zur kostenlosen Eins-zu-eins-Möbelabholung verpflichten[2]Quelle: Ecomaison, „Möbel 2025 ökomodulierte Tarife”, Ecomaison, ecomaison.com .

Hybrides Arbeitsmodell treibt die Nachfrage nach Heimbüromöbeln an

Hybride Arbeitsmuster haben sich stabilisiert und treiben Unternehmensumbauten für flexible Kollaborationszonen, Lounge-Sitzmöbel und höhenverstellbare Schreibtische voran, die Präsenzrotationen mit Produktivitätsbedürfnissen in Einklang bringen. Haushalte rüsten weiterhin ergonomische Sitzmöbel und kompakte Schreibtische für Mehrzweckräume auf, da Online-Kanäle die Sortimentsentdeckung und Konfigurationsunterstützung erleichtern. Große Ballungsräume, darunter Paris und Lyon, halten stetige Vertragsaufträge aufrecht, da die Büroumgestaltung ein mehrjähriges Programm bleibt, das Kategorien und Budgets staffelt. Hersteller reagieren mit integrierten Strom-, Kabelmanagement- und modularen Lounge-Formaten, die in kleinere Zonen passen, ohne Langlebigkeit oder Komfort zu beeinträchtigen. Diese Muster erhöhen die Ersatzzyklen sowohl in Büro- als auch in Heimumgebungen und unterstützen eine schrittweise Wertschöpfung im Frankreich-Möbelmarkt, da hybride Routinen branchenübergreifend verankert werden.

Öffentliche Anreize für biobasierte Fertigung & kohlenstoffarme Materialien

Frankreichs Position als weltweit führender Leinenproduzent und Europas bedeutendster Hanfanbauer untermauert eine strategische Hinwendung zu biobasierten Verbundwerkstoffen, verstärkt durch Ecomaisons Ökomodulationsrahmen, der Hersteller, die Post-Consumer-Recyclingmaterial einsetzen, mit finanziellen Boni von 47 USD pro Tonne für Holz mit mehr als 35 % Anteil und 588 USD pro Tonne für Textilien belohnt. Der Politikmix unterstützt eine breitere Akzeptanz von zertifiziertem Holz, recyceltem Stahl und fortschrittlichen Polymeren in Küchen-, Schlafzimmer- und Vertragsumgebungen, was Kostenlücken gegenüber Primärrohstoffen verringert. Die EU-Arbeit zum Ökodesign für nachhaltige Produkte treibt auch Design-for-Disassembly- und Produktpassanforderungen voran, die transparente Materialien und standardisierte Befestigungssysteme über Produktfamilien hinweg weiter fördern. Da diese Maßnahmen skalieren, festigt der Frankreich-Möbelmarkt einen frühen Vorsprung bei nachhaltigen Designentscheidungen und baut Wettbewerbsvorteile rund um Rückverfolgbarkeits- und Reparierbarkeitsansprüche auf.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Holz- und Sperrholzpreise im Zusammenhang mit der EUDR-Rückverfolgbarkeit | -1.1% | National, akut in Nouvelle-Aquitaine nach Sturmschäden, mit Auswirkungen auf alle holzabhängigen Segmente | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch kostengünstige asiatische Importe | -0.9% | National, am ausgeprägtesten in Massenmarkt-B2C-Kanälen und reinen Online-Anbietern | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte inländische Produktionskapazität begrenzt Skaleneffizienzen | -0.6% | National, die Fertigung ist auf mehr als 1.500 Einheiten verteilt, was die Bündelung von Investitionsausgaben erschwert. | Langfristig (≥ 4 Jahre) |

| Langsamer Baugenehmigungszyklus dämpft den Möbelabsatz im Neubau | -0.8% | National, insbesondere Hauts-de-France, Île-de-France und Provence-Alpes-Côte d'Azur, wo dichte Bebauungspläne die Komplexität erhöhen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Holz- und Sperrholzpreise im Zusammenhang mit der EUDR-Rückverfolgbarkeit

Die Europäische Entwaldungsverordnung wird am 30. Dezember 2025 für größere Betreiber und am 30. Juni 2026 für kleinere Unternehmen durchsetzbar und erfordert eine parzellengenaue Geolokalisierung, um die entwaldungsfreie Beschaffung von Risikogütern wie Holz und Holzplatten zu verifizieren. Importeure und Hersteller müssen Verifizierungsabläufe aufbauen und digitale Aufzeichnungen über mehrere Jahre führen, was die Betriebskosten für KMU erhöht, denen interne Compliance- oder GIS-Systeme fehlen. Der Übergangszeitraum fällt mit regionalen Versorgungsengpässen nach Sturmschäden im Jahr 2024 in Nouvelle-Aquitaine zusammen, was den Beschaffungsdruck für Sperrholz erhöhte und in bestimmten Kategorien zu einer teilweisen Substitution durch Nicht-Holz-Materialien führte. Zertifiziertes Holzangebot reduziert das Risiko von Strafen und bietet für viele Käufer, die ihre Lieferketten im Frankreich-Möbelmarkt umstrukturieren, kürzere Vorlaufzeiten als Fernimporte. Compliance-Timing und Rohstofferholung prägen Küchen- und Bürozeitpläne im Jahr 2026, da Beschaffungsprogramme zertifizierte inländische Inputs neu gewichten.

Wettbewerb durch kostengünstige asiatische Importe

Der Preisdruck ist in B2C-Kanälen erhöht, da kostengünstige Importe im Masseneinzelhandel und in Online-Formaten expandieren, und diese Dynamik komprimiert die Margen für Mittelmarktsortimente. Betreiber mit grenzüberschreitenden Modellen senken die Landekosten und erschweren die Durchsetzung von Umwelt- und Compliance-Regeln in fragmentierten Zollregimen. Inländische Hersteller reagieren mit kürzeren Vorlaufzeiten, Individualisierung und Zertifizierungsprofilen, die mit EPR übereinstimmen, um sich von Einstiegsimporten zu differenzieren. Das Ergebnis ist eine Polarisierung im Frankreich-Möbelmarkt, bei der der Wertanteil sich in Premium- und Maßanfertigungsmarken konzentriert, während Volumenverschiebungen bei Einstiegspreisen ausgeprägt bleiben. Branchenverbände befürworten eine engere Grenzharmonisierung, um nicht konforme Zuflüsse zu begrenzen und die Integrität der Nachhaltigkeitsstandards zu schützen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Hybride Rhythmen kalibrieren das Verhältnis von Wohn- zu Büromöbeln neu

Wohnmöbel erfasste im Jahr 2025 einen Marktanteil von 63,7 % am Frankreich-Möbelmarkt und wächst bis 2031 mit 6,28 %, da Wohnzimmer Arbeitsfunktionen aufnehmen, kleinformatiger Stauraum Platzprobleme löst und Außenbereiche die Nutzungssaison für Terrassen und Balkone verlängern. Käufer legen Wert auf Sofas, Betten und Stauraum mit stärkerem Fokus auf Reparierbarkeit und zertifizierte Materialien, und diese Entscheidungen stimmen mit EPR-Anreizen überein, die langlebige Konstruktion und recycelte Inhalte belohnen. Funktionale Überschneidungen zwischen Wohn- und Arbeitszonen halten die Nachfrage nach höhenverstellbaren Schreibtischen und ergonomischen Sitzmöbeln aufrecht, die sich optisch in Heimumgebungen einfügen, ohne streng professionell zu wirken. Da Haushalte zunehmend auf Online-Tools für Planung und Konfiguration setzen, spielen Showrooms eine ergänzende Rolle für die abschließende Bestätigung von Stoffen, Oberflächen und Passform in engen Räumen. In Vertragsumgebungen betonen Bürosanierungen kollaborative Zonen und weiche Sitzmöbel, um hybride Routinen zu unterstützen und individuelle Schreibtischquoten zu reduzieren, während Komfort und Flexibilität erhalten bleiben.

Der breitere Anwendungsmix entwickelt sich weiter, da das Gastgewerbe Außensitz- und Essformate aufwertet, das Bildungswesen Klassenzimmer mit mobilen Schreibtischen und stapelbaren Sitzmöbeln erneuert und das Gesundheitswesen Materialien integriert, die Hygiene- und Langlebigkeitsstandards erfüllen, ohne den Komfort zu beeinträchtigen. Projektzyklen variieren je nach Finanzierungs- und Genehmigungsstatus, sodass Lieferanten mit modularen Produktsystemen und zuverlässigen Vorlaufzeiten mehr von der gestaffelten Beschaffung im Jahr 2026 erfassen. Renovierungsanreize halten Ersatzschränke und Stauraum auf einem stabilen Niveau, was die Volumina bei ungleichmäßigen Neubautrends in Ballungsräumen unterstützt. Der Frankreich-Möbelmarkt profitiert, wenn Anwendungsgrenzen verschwimmen, da Privatkäufer Büroartikel für den Heimgebrauch erwerben und gewerbliche Programme häusliche Komfortmerkmale in Lobbys und Kollaborationszonen adaptieren. Dieses Zusammenspiel unterstützt ein stetiges Wachstum im Anwendungsmix mit einer Neigung zu Mehrzweckprodukten, die sowohl Wohn- als auch Arbeitsbedürfnisse erfüllen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Holz dominiert, doch Polymerinnovation beschleunigt sich

Holz hielt im Jahr 2025 einen Anteil von 56,8 %, da Käufer haptische Wärme, Reparierbarkeit und die ästhetische Bandbreite schätzen, die durch Furniere und Massivholzauswahl in Küchen-, Schlafzimmer- und Wohnzimmerstauräumen erzielt wird. Die EUDR-Konformität lenkt die Beschaffung hin zu zertifizierten Quellen und inländischen Sägewerken, die die Rückverfolgbarkeit vereinfachen und die Transitunsicherheit während der frühen Durchsetzungsphase reduzieren. Metall bleibt ein Grundpfeiler bei Vertragssitzmöbeln und Stauraum, wo pulverbeschichtete Stahl- und Aluminiumrahmen Leistungsspezifikationen erfüllen und von etablierten Recyclingströmen profitieren. Recycelte und zertifizierte Inhalte erhalten Gebührenreduzierungen im EPR-Rahmen, was die wirtschaftliche Tragfähigkeit für alternative Materialien verbessert, die zuvor einen Preisaufschlag ohne Compliance-Vorteile trugen.

Die mit der nächsten Generation von Polymeren verbundene Größe des Frankreich-Möbelmarkts ist positioniert, mit einer CAGR von 6,62 % zu expandieren, da Hersteller recycelte Kunststoffe und biobasierte Inputs in Sitzmöbeln, Platten und Weichgütern einsetzen, die mit Reparierbarkeits- und Kreislaufzielen übereinstimmen. Glas, Stein und Neo-Verbundwerkstoffe halten Nischenanteile und erscheinen in Premium- und designorientierten Projekten, wo Ästhetik und Langlebigkeit höhere Masse und Kosten ausgleichen. Da Produktpässe und Design-for-Disassembly im Rahmen des EU-Plans 2025–2030 voranschreiten, werden Befestigungselemente und Substrate standardisiert und gekennzeichnet, damit Materialien am Ende ihrer Lebensdauer identifiziert und zurückgewonnen werden können. Inländische Käufer legen einen Aufschlag auf zuverlässige Beschaffung und Vorlaufzeitkontrolle, was die Führungsposition von Holz stärkt und gleichzeitig eine schnellere Einführung von recycelten Polymeren ermöglicht, die weniger Rückverfolgbarkeitsprobleme als importierte Mischholzinputs aufweisen. Der kombinierte Effekt ist ein ausgewogenerer Materialmix mit zertifiziertem Holz als Kern und schnell wachsenden Polymeralternativen, die in Segmenten Marktanteile gewinnen, in denen Langlebigkeit, Gewicht und Logistikkosten am wichtigsten sind.

Nach Preisklasse: Mittleres Segment als Anker, Premium gewinnt durch Herkunft

Das mittlere Segment machte im Jahr 2025 45,0 % des Umsatzes aus, was signalisiert, dass Käufer Langlebigkeit und vernünftige Preise suchen, die Ersatzzyklen verlängern und gleichzeitig die Gesamtbetriebskosten vorhersehbar halten. Dieses Segment umfasst häufig standardisierte modulare Küchen und Wohnzimmerstauräume, die zugängliche Preise mit Installationsoptionen und zuverlässigem Kundendienst in nationalen Einzelhandelsketten kombinieren. Das Premiumsegment legte mit einer CAGR von 6,11 % zu, da Käufer für „Made in France”-Herkunft, zertifizierte Materialien und exklusive Kooperationen zahlen, die den langfristigen Markenwert stärken. Die Bereitschaft, mehr für lokale und zertifizierte Inhalte zu zahlen, unterstützt designorientierte Sortimente mit längeren Garantien und hohem Serviceniveau für Lieferung und Installation in städtischen Kernen.

Die Segmentpolarisierung hält im Jahr 2026 an, da Inflationsmüdigkeit und Finanzierungskosten das Wertsegment weiterhin beeinflussen, während Vermögenseffekte Premiumbudgets in Île-de-France und Küstenregionen stabilisieren. Das Premiumsegment absorbiert Rückverfolgbarkeits- und Compliance-Kosten leichter, was mit AGEC-Regeln und aufkommenden EU-Standards übereinstimmt und einen Markengraben rund um Nachhaltigkeitspraktiken schafft. Mittelmarkthändler reagieren mit Eigenmarken-Initiativen und modularen Sortimenten, die Margen schützen und gleichzeitig Konfigurierbarkeit bieten, wie sie in höherpreisigen Linien zu sehen ist. Der Frankreich-Möbelmarkt verteilt sich somit auf Stabilität aus dem Kern des mittleren Segments und Wachstum an der Spitze, da Herkunft und risikoärmere Beschaffung eine konsistente Nachfrage anziehen. Im Prognosezeitraum können Servicemodelle wie Inzahlungnahme und Reparatur jede Preisklasse unterstützen, indem sie die Produktlebensdauer verlängern und die Ausgaben über Zyklen hinweg glätten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Online im Sprint, Fachgeschäfte passen sich an

B2C/Einzelhandelskanäle hielten im Jahr 2025 70,0 % des Vertriebs, und Online-Unterkanäle sind mit einer CAGR von 7,23 % das am schnellsten wachsende Segment, da AR-gestützte Planung und verbesserte Logistik Reibungsverluste auf dem Weg von der Bestellung bis zur Lieferung beseitigen. Online-Umsätze von rund 3,5 Milliarden EUR und ein Anteil von 24 % im Jahr 2025 unterstreichen eine tiefgreifende Verlagerung in den Entdeckungs- und Konfigurationsphasen, die nun nahtlos zwischen mobilen, Web- und Ladeninteraktionen wechseln. Möbelfachgeschäfte passen sich an, indem sie digitale Konfiguration mit der Validierung im Geschäft verbinden und Showrooms als Servicezentren nutzen, die Rücksendungen reduzieren und die Bindungsraten für Lieferung und Installation erhöhen. Heimwerkermärkte und regionale Werkstätten behalten Rollen an entgegengesetzten Enden des Spektrums, wobei Heimwerkermärkte Selbstinstallationskäufer bedienen und Werkstätten maßgefertigte Aufträge ausführen, die lokale Beschaffung und Reparierbarkeit betonen. Der Frankreich-Möbelmarkt bevorzugt Modelle, die Kundenwege standardisieren und konsistente Serviceerwartungen in dichten städtischen Kernen und kleineren Städten aufrechterhalten, die nun durch kompakte Ladenformate abgedeckt werden.

Rücksendungen und Kosten der letzten Meile bleiben in sperrigen Kategorien prominent, daher erproben große Betreiber zentralisierte Rücksendungen und erweitertes Click-and-Collect, um Komfort mit gesunder Stückökonomie in Einklang zu bringen. Da sich der Ladenverkehr normalisiert, behalten Küchen- und Bettenspezialisten einen Wachstumsvorsprung aufgrund von beratungsintensivem Verkauf und serviceintensiven Installationsmodellen, die Kunden bei höherwertigen Käufen schätzen. Händler priorisieren Produktinformationen, Rückverfolgbarkeit und Kundendienst in digitalen Kanälen, um Servicegleichheit zu gewährleisten und steigende Erwartungen an Nachhaltigkeitsoffenlegungen zu erfüllen. Die mit Online-Kanälen verbundene Größe des Frankreich-Möbelmarkts wird voraussichtlich parallel zu Investitionen in regionale Auftragserfüllung, AR-Abläufe und terminbasierte Ladenformate expandieren, die Reibungsverluste bei jedem Schritt reduzieren. Kombinierte digitale und physische Investitionen sind direkt mit Abdeckungszielen verknüpft, einschließlich schnellerer Serviceleistungen in Sekundärstädten mit kompakten Plan-&-Bestell-Formaten.

Geografische Analyse

Île-de-France sicherte sich im Jahr 2025 einen Marktanteil von 29,4 % und ist mit 6,84 % die am schnellsten wachsende Region, angetrieben durch hochwertige Wohnprojekte, große Bürosanierungen in La Défense und dichte Logistik der letzten Meile, die einen Same-Day-Service für ein breiteres Sortiment unterstützt. Händler setzen kompakte Ladenformate ein, um die Reichweite zu erweitern und Omnichannel-Wege zu unterstützen, die online beginnen und im Geschäft mit Materialprüfungen und Serviceterminen enden. Die Region profitiert von umfangreichen Rücknahme- und Sammelnetzen, die Rückwärtslogistikzyklen verkürzen und Kostenpositionen für Wiederverwendungs- und Aufarbeitungsströme verbessern. Der Frankreich-Möbelmarkt spiegelt die Serviceintensität der Region wider, indem er flexible Lieferfenster, Installationsoptionen und Inzahlungnahmeprogramme betont, die mit politischen Anforderungen und Kundenerwartungen übereinstimmen. Mit laufenden komplexen Renovierungs- und Sanierungsprogrammen bevorzugen Beschaffungszyklen weiterhin modulare Linien und zertifizierte Materialien in Wohn- und Gewerbekategorien im Jahr 2026.

Provence-Alpes-Côte d'Azur zeichnet sich durch gastgewerbegetriebene Nachfrage in Nizza, Marseille und Aix-en-Provence aus, wo Hotels und Restaurants im Jahr 2026 Außensitz- und Essbereiche für verlängerte Warmsaisons erneuern. Wohlhabende Wohnsegmente behalten eine Vorliebe für hochwertige Polsterung und Schlafzimmersortimente mit Herkunft und zertifizierten Inhalten, was ein stabiles Wachstum an der Spitze des Sortiments stärkt. Auvergne-Rhône-Alpes kombiniert Designzentren rund um Lyon mit Pilot-Kreislaufprogrammen, die Design-for-Disassembly und Materialrückgewinnung modellieren, was nationale Praxis und EPR-Regeln im Laufe der Zeit beeinflusst. Die Vertragsnachfrage rund um Grenoble und Lyon trägt im Jahr 2026 zu stetigen Aufträgen für Bürositzmöbel und modulare Kollaborationszonen bei, da hybride Routinen in regionalen Dienstleistungssektoren anhalten. Der Frankreich-Möbelmarkt nutzt diese regionalen Vorteile, um Premiumexporte auszubauen und Kreislaufmodelle zu präsentieren, die mit Unterstützung von EPR-Mitteln und Branchenpartnerschaften auf andere Regionen skalieren.

Nouvelle-Aquitaine navigiert nach Sturmauswirkungen im Jahr 2024 durch ein engeres Holzangebot, das die Sperrholzverfügbarkeit neu gestaltete und Käufer in ausgewählten Kategorien zu zertifizierten lokalen Sägewerken und Nicht-Holz-Substituten drängte. Hauts-de-France, mit komplexer städtischer Bebauungsplanung und Denkmalschutzauflagen in Teilen der Region, hat längere Genehmigungszyklen, die Küchen- und Badezimmerinstallationszeitpläne staffeln und die Rolle der Renovierung gegenüber dem Neubau im Jahr 2026 stärken. Okzitanien profitiert von einer stetigen Büronachfrage rund um Toulouse, die Kollaborationssitzmöbel und Stauraum für expandierende Arbeitsplätze unterstützt, während die Bretagne und Küstengemeinden robuste Außenmöbelzyklen über verlängerte saisonale Fenster aufrechterhalten. Der Marktanteil des Frankreich-Möbelmarkts, der auf Île-de-France entfällt, spiegelt sowohl Kaufkraft als auch das Ökosystem aus Logistik, Showrooms und Rücknahmeknoten wider, das Kreislaufwirtschaft zu niedrigeren Kosten pro Einheit unterstützt. Die regionale Verteilung der EPR-finanzierten Infrastruktur wird im Jahr 2026 ein Hebel bleiben, da Planer Lücken zwischen dichten Kernen und Mesoregionen für Rückwärtslogistik und Wiederverwendungsverarbeitung schließen wollen.

Wettbewerbslandschaft

Frankreichs Möbelmarkt oszilliert zwischen moderater Konsolidierung, wobei die fünf größten Marken etwas mehr als die Hälfte des Umsatzes halten. Große Konzerne nutzen Einkaufsmacht und Logistik zur Kostenverwaltung, während Boutiquen Herkunft, Reparatur und Maßanfertigungen monetarisieren, die Käufer anziehen, die bereit sind, für zertifizierte Materialien und lokale Beschaffung zu zahlen. IKEAs Investitionsplan von 1,4 Milliarden USD (1,2 Milliarden EUR) von 2023 bis 2026 erweitert kompakte Formate und baut ein flussverbundenes Verteilzentrum in Limay, um städtische Lieferreibung zu reduzieren und 60-Minuten-Abdeckungsziele auf einen größeren Teil der Bevölkerung auszudehnen[3]. Omnichannel-Konsistenz bleibt ein strategisches Thema, da Händler digitale Planung, terminbasierte Showrooms und Installation in einer einzigen Customer Journey vereinen, die Rücksendungen reduziert und Bindungsraten erhöht. Premiummarken verbinden weiterhin Designführerschaft mit Materialtransparenz und Reparierbarkeit und verwandeln Compliance in einen Markenwert mit dauerhaftem Wert bei anspruchsvollen Käufern.

Der traditionsreiche Betreiber Roche Bobois trieb Fußabdruck- und Integrationsmaßnahmen voran, darunter Ladeneröffnungen und Franchise-Konsolidierung in Asien, und berichtete bis Mitte 2025 über eine stabile Verkaufsleistung nach dem Rückgang im Jahr 2024. Roche Bobois berichtete auch über die Jahresleistung 2024 und fortgesetzte Investitionen in Ladenmodernisierungen und neue Formate, die die Premiumpositionierung durch kuratierte Showrooms und stärkere Direktoperationen verankern. Ligne Roset stärkte designorientierte Referenzen durch kollaborative Initiativen und Materialinnovationen, die die Richtung von Premium-Sitzmöbeln und modularen Systemen im Jahr 2026 signalisieren. Da sich Omnichannel-Tools verbreiten, wird Massenanpassung zu mittleren Preispunkten zugänglich, was Differenzierung durch Oberflächen, Stoffe und Größenoptionen unterstützt, ohne Vorlaufzeiten zu verlängern. Der Frankreich-Möbelmarkt schätzt Lieferanten, die vorhersehbare Vorlaufzeiten und Servicegleichheit über digitale und stationäre Kanäle hinweg liefern können, während sie verifizierte Nachhaltigkeitsansprüche aufrechterhalten.

Wettbewerbsdruck durch kostengünstige Importe ist am deutlichsten in Einstiegsformaten online sichtbar, daher betonen französische Hersteller schnelle Lieferfenster, zertifiziertes Holzangebot und Individualisierung, um Marktanteile dort zu halten, wo Herkunft eine Rolle spielt. Händler stärken die Compliance, indem sie Sortimentsentscheidungen mit EPR-Anreizen abstimmen und Inzahlungnahme- und Reparaturservices ausbauen, die Kunden im Markenökosystem halten. IKEAs Logistikinvestitionen unterstreichen, wie wassergebundene städtische Lieferung Staukosten reduzieren und Same-Day-Fenster in dichten Gebieten unterstützen kann, was das Serviceniveau in kompakten Ladennetzen erhöht. Premium- und designorientierte Gruppen schützen den Wert durch kuratierte Sortimente und Showroom-Erlebnisse, die mit transparenter Beschaffung und Kundendienstverpflichtungen gepaart sind. Im Jahr 2026 belohnt der Frankreich-Möbelmarkt Unternehmen, die Omnichannel-Systeme, Kreislaufwirtschaft und Rückverfolgbarkeit in ein kohärentes Angebot harmonisieren, das einfach einzukaufen und unkompliziert zu warten ist.

Marktführer der Frankreich-Möbelbranche

Ligne Roset

BoConcept

Gautier Furniture

Roche Bobois SA

Natuzzi S.p.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: HNI und Steelcase schlossen eine endgültige Bar-und-Aktien-Fusionsvereinbarung im Wert von rund 2,2 Milliarden USD ab, bei der Steelcase-Aktionäre 7,20 USD in bar plus 0,2192 HNI-Aktien pro Aktie erhalten. Die Transaktion verbindet zwei große Büromöbelhersteller und soll bis Ende 2025 abgeschlossen werden.

- Juli 2025: Roche Bobois erzielte im ersten Halbjahr 2025 einen Umsatz von 206,6 Millionen EUR, mit Einzelhandelsumsätzen aus direkt betriebenen Geschäften von 215,3 Millionen USD (183,1 Millionen EUR), was eine Stabilisierung des Umsatzes und eine fortlaufende Netzwerkerweiterung widerspiegelt.

- Mai 2025: Ingka Centres (Teil des Ingka Group/IKEA-Netzwerks) kündigte einen Investitionsplan von 1,4 Milliarden USD (1,2 Milliarden EUR) für Frankreich für den Zeitraum 2023–2026 an, einschließlich des Ausbaus von Logistik- und Verteilzentren sowie städtischen Einzelhandelsformaten.

Berichtsumfang des Frankreich-Möbelmarkts

| Wohnmöbel | Stühle |

| Tische (Beistelltische, Couchtische, Schminktische usw.) | |

| Betten | |

| Kleiderschränke | |

| Sofas | |

| Esstische / Essgruppen | |

| Küchenschränke | |

| Sonstige Wohnmöbel (Bad, Außenbereich usw.) | |

| Büromöbel | Bürostühle |

| Tische | |

| Aktenschränke | |

| Schreibtische | |

| Sofas & sonstige Polstermöbel | |

| Sonstige Büromöbel | |

| Gastgewerbemöbel | |

| Bildungsmöbel | |

| Gesundheitswesenmöbel | |

| Sonstige Anwendungen (öffentliche Plätze, Einkaufszentren, Regierungsbüros usw.) |

| Holz |

| Metall |

| Kunststoff & Polymer |

| Sonstige Materialien |

| Einstieg |

| Mittleres Segment |

| Premium |

| B2C / Einzelhandel | Heimwerkermärkte |

| Möbelfachgeschäfte | |

| Lokale Werkstätten (nicht organisierter Markt) | |

| Online | |

| Sonstige Vertriebskanäle | |

| B2B / Projekt |

| Île-de-France |

| Provence-Alpes-Côte d'Azur |

| Auvergne-Rhône-Alpes |

| Nouvelle-Aquitaine |

| Hauts-de-France |

| Übriges Frankreich (alle anderen metropolitanen & überseeischen Regionen) |

| Nach Anwendung | Wohnmöbel | Stühle |

| Tische (Beistelltische, Couchtische, Schminktische usw.) | ||

| Betten | ||

| Kleiderschränke | ||

| Sofas | ||

| Esstische / Essgruppen | ||

| Küchenschränke | ||

| Sonstige Wohnmöbel (Bad, Außenbereich usw.) | ||

| Büromöbel | Bürostühle | |

| Tische | ||

| Aktenschränke | ||

| Schreibtische | ||

| Sofas & sonstige Polstermöbel | ||

| Sonstige Büromöbel | ||

| Gastgewerbemöbel | ||

| Bildungsmöbel | ||

| Gesundheitswesenmöbel | ||

| Sonstige Anwendungen (öffentliche Plätze, Einkaufszentren, Regierungsbüros usw.) | ||

| Nach Material | Holz | |

| Metall | ||

| Kunststoff & Polymer | ||

| Sonstige Materialien | ||

| Nach Preisklasse | Einstieg | |

| Mittleres Segment | ||

| Premium | ||

| Nach Vertriebskanal | B2C / Einzelhandel | Heimwerkermärkte |

| Möbelfachgeschäfte | ||

| Lokale Werkstätten (nicht organisierter Markt) | ||

| Online | ||

| Sonstige Vertriebskanäle | ||

| B2B / Projekt | ||

| Nach Region | Île-de-France | |

| Provence-Alpes-Côte d'Azur | ||

| Auvergne-Rhône-Alpes | ||

| Nouvelle-Aquitaine | ||

| Hauts-de-France | ||

| Übriges Frankreich (alle anderen metropolitanen & überseeischen Regionen) | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Frankreich-Möbelmarkt derzeit und wie sind die Wachstumsaussichten?

Die Größe des Frankreich-Möbelmarkts beträgt im Jahr 2026 22,45 Milliarden USD und wird voraussichtlich bis 2031 30,16 Milliarden USD bei einer CAGR von 6,08 % erreichen, angeführt von Omnichannel-Gewinnen und renovierungsgebundener Nachfrage.

Welche Produktanwendung führt den Umsatz in Frankreich an und warum?

Wohnmöbel führt mit einem Anteil von 63,7 % im Jahr 2025 und wächst mit 6,28 %, da Wohnräume Arbeitsfunktionen integrieren und Außen- und Stauraumlösungen für kleinformatige Wohnungen an Bedeutung gewinnen.

Welche Materialien gewinnen in der Frankreich-Möbelproduktion an Bedeutung?

Holz bleibt mit einem Anteil von 56,8 % dominant, und Kunststoff & Polymer ist mit einer CAGR von 6,62 % die am schnellsten wachsende Materialgruppe, da recycelte Verbundwerkstoffe und biobasierte Inputs unter EPR-Anreizen skalieren.

Welcher Kanal expandiert am schnellsten im Frankreich-Möbelvertrieb?

Online-Unterkanäle sind am schnellsten und verzeichnen eine CAGR von 7,23 % im B2C-Mix, da AR-Planung, kompakte Ladenformate und verbesserte Lieferung die adressierbare Nachfrage ausweiten.

Wie wirken sich Vorschriften auf Beschaffung und Produktdesign in Frankreich aus?

Die EUDR erzwingt eine parzellengenaue Geolokalisierung für Holz, und die EPR-Ökomodulation belohnt recycelte und zertifizierte Inputs, was Hersteller zu rückverfolgbaren Materialien und Design-for-Disassembly drängt.

Welche Region trägt am meisten zum Frankreich-Möbelmarkt bei?

Île-de-France macht 29,4 % des Umsatzes aus und ist mit 6,84 % die am schnellsten wachsende Region aufgrund hochwertiger Wohnprojekte, großer Bürosanierungen und engmaschiger Logistiknetzwerke.

Seite zuletzt aktualisiert am: