Größe und Marktanteil des polnischen Wohnmöbelmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 11.64 Milliarden US-Dollar |

| Marktgröße (2026) | 12.25 Milliarden US-Dollar |

| Marktgröße (2031) | 15.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.20% CAGR |

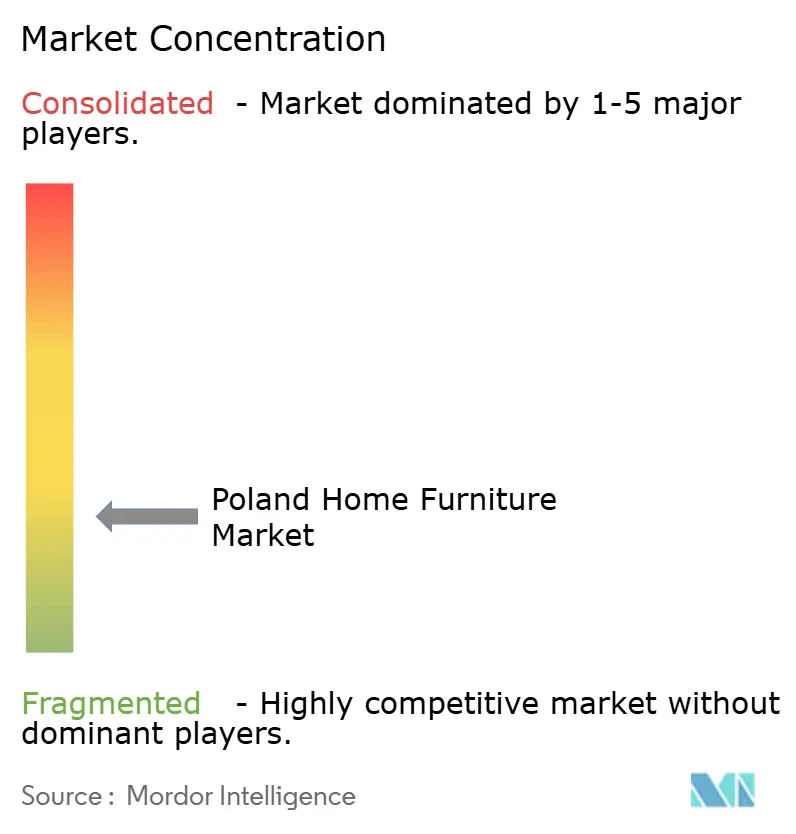

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des polnischen Wohnmöbelmarkts durch Mordor Intelligence

Die Größe des polnischen Wohnmöbelmarkts wird im Jahr 2026 auf USD 12,25 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 11,64 Milliarden, mit Prognosen für 2031, die USD 15,78 Milliarden zeigen, und einem Wachstum mit einer CAGR von 5,2 % im Zeitraum 2026–2031. Der steigende Erwerb von Erstwohnungen im Rahmen des Bezpieczny-Kredyt-2%-Programms, anhaltende Muster der Fernarbeit und eine deutliche Verbraucherpräferenz für platzsparende Modulmöbel stützen die Wachstumsdynamik[1]Bezpieczny Kredyt 2% Merkblatt, gov.pl. Hersteller erweitern ihre Materialportfolios um recycelbare Polymere, um Polens langjährige Holzverarbeitungstradition zu ergänzen, während die Durchdringung des E-Commerce den Direktvertrieb an Verbraucher fördert und Einzelhandelsaufschläge reduziert. Die Rückverlagerung durch exportorientierte Produzenten vergrößert das Premium-Inlandsangebot, und das wirtschaftliche Gewicht Masowiens sichert eine robuste Nachfragebasis selbst unter Inflationsdruck. Die Neukalibrierung der Lieferkette – insbesondere bei Holz – bleibt die wichtigste Kostenvariable, doch hohe FSC-Zertifizierungsquoten helfen Unternehmen, Preisaufschläge bei nachhaltigkeitsbewussten städtischen Zielgruppen durchzusetzen.

Wichtigste Erkenntnisse des Berichts

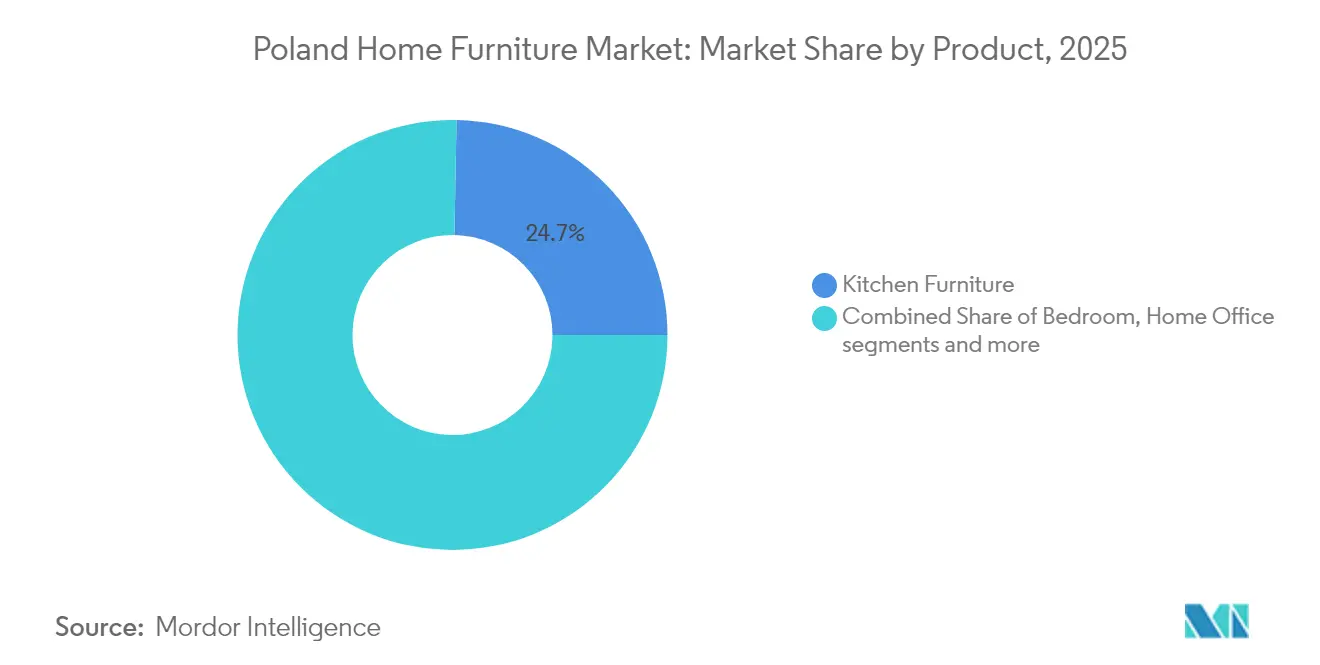

- Nach Produkt führte Küchenmöbel mit einem Umsatzanteil von 24,70 % im Jahr 2025; Heimbüromöbel wird voraussichtlich bis 2031 mit einer CAGR von 5,75 % wachsen.

- Nach Material hielt Holz einen Anteil von 44,35 % am polnischen Wohnmöbelmarkt im Jahr 2025, während Kunststoff & Polymer bis 2031 mit einer CAGR von 5,15 % zulegt.

- Nach Preissegment erfasste Mid-Range 54,20 % des Marktvolumens des polnischen Wohnmöbelmarkts im Jahr 2025; das Premium-Segment ist auf dem Weg, bis 2031 mit einer CAGR von 5,65 % zu wachsen.

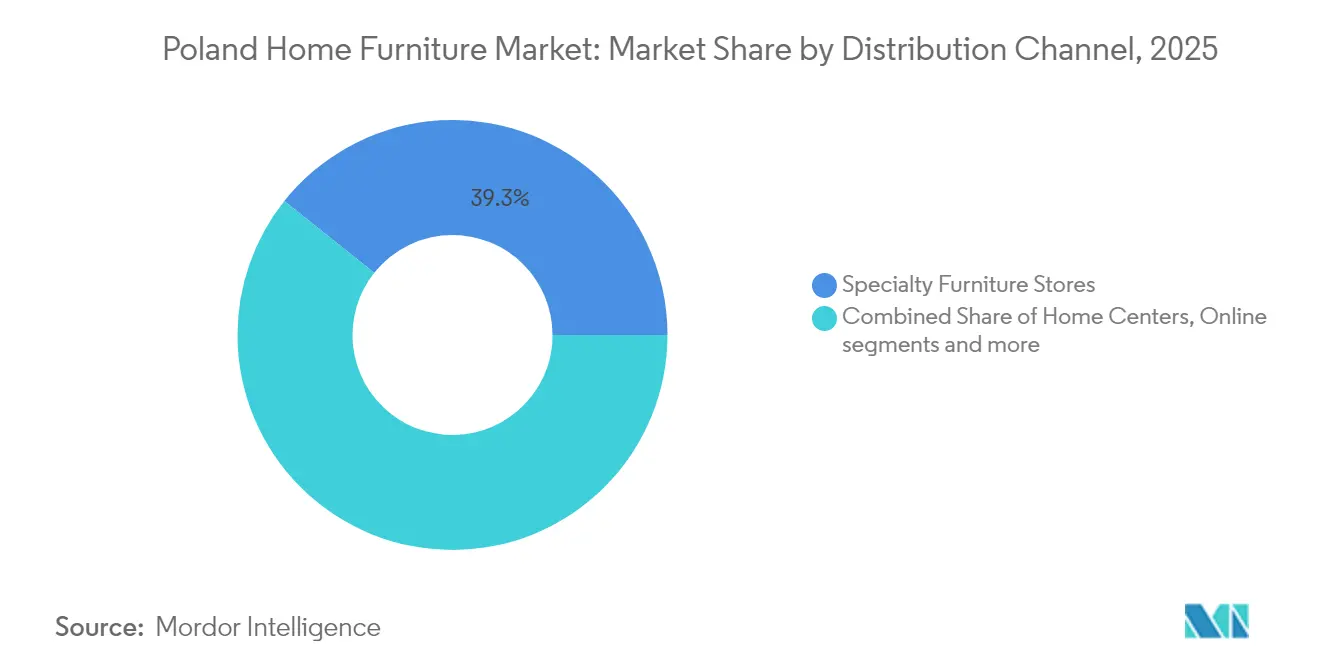

- Nach Vertriebskanal kontrollierten Fachgeschäfte 39,30 % des Umsatzes im Jahr 2025; der Online-Einzelhandel wächst bis 2031 mit einer CAGR von 6,35 %.

- Nach Region entfiel auf Masowien (Mazowieckie) ein Anteil von 19,85 % am polnischen Wohnmöbelmarkt im Jahr 2025, während Kleinpolen (Małopolskie) die am schnellsten wachsende Region mit einer CAGR von 5,85 % ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke zum polnischen Wohnmöbelmarkt

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Re-Urbanisierung als Antrieb für Möbelnachfrage auf kleinem Raum | +1.2% | National, konzentriert in Warschau, Krakau, Breslau | Mittelfristig (2–4 Jahre) |

| Regierungsprogramm „Mieszkanie Plus” zur Förderung von Erstmöbelkäufen | +0.8% | National, höhere Auswirkung in Ballungsgebieten | Kurzfristig (≤ 2 Jahre) |

| Aufstieg inländischer E-Commerce-Plattformen zur Steigerung des Direktvertriebs an Verbraucher | +0.6% | National, mit städtischer Konzentration | Mittelfristig (2–4 Jahre) |

| Rückverlagerung von Kapazitäten exportorientierter polnischer Produzenten zur Bedienung des inländischen Premium-Segments | +0.4% | Masowien, Großpolen (Wielkopolskie), Schlesien (Śląskie) | Langfristig (≥ 4 Jahre) |

| Wachsende Beliebtheit von nachhaltigem FSC-zertifiziertem Holzmöbel unter Millennials | +0.3% | National, mit städtischer Millennial-Konzentration | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Re-Urbanisierung als Antrieb für Möbelnachfrage auf kleinem Raum

Die städtische Migration intensiviert sich in Polen selbst bei einem Rückgang des Wohnungsangebots, wobei 28 % der Erwachsenen weiterhin mit Familienmitgliedern zusammenleben und sich die Fertigstellungszyklen für Wohnungen von 21 auf 26,5 Monate verlängert haben. Die durchschnittliche Wohnfläche beträgt 90,8 m², was die Hersteller zu umwandelbaren Sofas, Klapptischen und stauraichen Ottomanen bewegt, die eine multifunktionale Nutzung auf begrenzten Grundrissen ermöglichen[2]„Statistiken zu Wohnungsfertigstellungen und Baugenehmigungen 2025,” stat.gov.pl. Warschauer Mieter wenden mittlerweile 43 % ihres Einkommens für Miete auf, was zu kompakten Einrichtungsentscheidungen führt, während Grenzstädte, die ukrainische Flüchtlinge aufnehmen, schnell zu montierende, budgetorientierte Sortimente bevorzugen[3]„Erschwinglichkeit von Mietwohnungen in Polen,” infor.pl. Hersteller, die modulares Design mit schneller Lieferung verbinden, gewinnen Marktanteile, da Kunden Anpassungsfähigkeit mit Wert gleichsetzen. Marketing, das den Doppelzweck-Nutzen hervorhebt, findet bei technikaffinen Millennials und Generation-Z-Haushalten starken Anklang.

Regierungsprogramm „Mieszkanie Plus” zur Förderung von Erstmöbelkäufen

Laufende staatliche Hypothekensubventionen, eine verfestigte Hybridarbeitskultur und eine wachsende Palette an Premium-Inlandskollektionen halten die Nachfragedynamik aufrecht, auch wenn die Rohstoffinflation die Produktionskosten erhöht. Der Bezpieczny-Kredyt-2%-Plan senkt die anfänglichen Hypothekenbelastungen von PLN 5.400 auf PLN 2.800 und lenkt freigesetzte Mittel direkt in Einrichtungsbudgets. Kreditobergrenzen von PLN 600.000 für Familien lösen umfassende Raumausstattungen aus und heben die Nachfragespitzen in Küchen-, Schlafzimmer- und Wohnzimmerbereichen. Die Wohnungsfertigstellungen im Januar 2025 stiegen um 3,8 % auf 15.500 Einheiten, die überwiegend auf Subventionsempfänger ausgerichtet sind. Einzelhändler nutzen das 10-Jahres-Subventionsfenster, um Ratenpakete zu entwickeln, die auf Hypothekenzyklen abgestimmt sind. Einzelhändler, die sich in der Nähe von Neubauprojekten befinden, können mit einem verlässlichen Umsatzstrom rechnen, da jeder subventionierte Käufer voraussichtlich erhebliche Ausgaben für den Erstkauf von Möbeln tätigen wird.

Aufstieg inländischer E-Commerce-Plattformen zur Steigerung des Direktvertriebs an Verbraucher

KI-gestützte Konfiguratoren und AR-Visualisierung heben den durchschnittlichen Online-Bestellwert um 30 % an und senken gleichzeitig die Rücklaufquoten bei Farb- oder Größenabweichungen erheblich[4]Furniture World, „Intiaro-Visualisierung steigert den Umsatz,” furnitureworld.com. TikTok-Commerce hilft Marken dabei, jüngere Verbraucher über einkaufbare Kurzvideos anzusprechen und Markenstärke aufzubauen, ohne hohe Investitionen in Ladengeschäfte zu tätigen. Grenzüberschreitende digitale Schaufenster ermöglichen es polnischen Herstellern, die skandinavische Nachfrage zu testen, bevor sie den physischen Vertrieb ausbauen. Omnichannel-Modelle verbinden Showroom-Kontaktpunkte mit Online-Komfort, sodass Fachhandelsketten ihren 40-prozentigen Ladenanteil schützen und gleichzeitig ihre nationale Reichweite ausbauen können.

Rückverlagerung von Kapazitäten exportorientierter polnischer Produzenten zur Bedienung des inländischen Premium-Segments

Ein Rückgang der Exporterlöse veranlasst Fabriken dazu, ihre Produktion auf wohlhabende polnische Käufer auszurichten und Frachtvolatilität zu vermeiden. Premium-Sortimente erzielen höhere Margen und gleichen Volumenrückgänge und Währungsschwankungen aus. Der dichte Hocheinkommenscluster in Masowien bietet einen bereitstehenden Kundenstamm, während Werkstätten in Großpolen (Wielkopolskie) die Nähe zu automatisierten Anlagen und Just-in-Time-Systemen für individuelle Aufträge nutzen. Der strategische Schwenk verkürzt die Lieferzeiten, unterstützt personalisierte Oberflächen und verbessert die wahrgenommene Qualität. Inländische Marken treten damit in Bezug auf Handwerkskunst und Nachhaltigkeit gegen importierte Designhäuser an und festigen den langfristigen Wachstumspfad des polnischen Wohnmöbelmarkts.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Rohstoffpreise infolge von Versorgungsunterbrechungen aus Belarus/Russland | –1.1% | National, mit höheren Auswirkungen auf holzabhängige Hersteller | Kurzfristig (≤ 2 Jahre) |

| Langwierige Baugenehmigungsverfahren verzögern die Möbelnachfrage aus dem Neubaubereich | –0.7% | National, mit regionalen Unterschieden in der bürokratischen Effizienz | Mittelfristig (2–4 Jahre) |

| Fragmentierte Letzte-Meile-Logistik erhöht Retourenkosten für Online-Händler | –0.4% | National, ländliche Gebiete am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Rohstoffpreise infolge von Versorgungsunterbrechungen aus Belarus/Russland

EU-Sanktionen beschränkten den Holzimport aus Belarus, und verdächtige Importe aus Kasachstan stiegen von EUR 14 Millionen auf EUR 68 Millionen an und destabilisierten die Preisbenchmarks[5]„Kasachische Holzrouten lösen Sanktionswarnungen aus,” occrp.org. Kleinere Fabriken stehen vor der Wahl zwischen der Übernahme von Verlusten oder der Verlangsamung der Produktion, was beides die Marktdynamik bremst. Der Widerstand der Verbraucher ist bereits in verlängerten Ersatzzyklen sichtbar, was die kurzfristige Inlandsnachfrage dämpft. Die Importsubstitution durch baltische, slowakische und ukrainische Lieferanten ist im Gange, doch begrenzte Kapazitäten und höhere Frachtkosten bedeuten, dass die Entlastung schrittweise erfolgen wird. Die Rohstoffvolatilität bleibt daher mindestens bis 2026 der unmittelbarste Kostengegenwind für den polnischen Wohnmöbelmarkt.

Langwierige Baugenehmigungsverfahren verzögern die Möbelnachfrage aus dem Neubaubereich

Bauzeiten erstrecken sich mittlerweile auf über 26 Monate, was die Produktionsplanung für maßgefertigte Schränke erschwert. Die Baugenehmigungen sanken im April 2025 um 23,6 % im Jahresvergleich, während die Baubeginne um 5,5 % zurückgingen und die Möbelnachfrage weiter in die Zukunft verschoben wird. Verbraucher verschieben häufig Sonderanfertigungen, bis Klarheit über Genehmigungen besteht, was die Prognosetransparenz für Lieferanten verringert. Obwohl eine zunehmende Digitalisierung die Genehmigungen mittelfristig verkürzen könnte, wird die Belastung bis 2027 knapp 0,7 Prozentpunkte vom prognostizierten Wachstum abziehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Primat der Küche und Aufschwung des Heimbüros

Küchenmöbel bleibt die Schlüsselkategorie mit einem Anteil von 24,70 % am polnischen Wohnmöbelmarkt im Jahr 2025, dank der zentralen Rolle von Kochbereichen in kompakten Wohnungen. Hohe Renovierungshäufigkeit gewährleistet Basisvolumina, während intelligente Stauraumlösungen Unordnung reduzieren. Parallel dazu verzeichnet Heimbüromöbel bis 2031 eine CAGR von 5,75 %, da Hybridarbeit sich festigt. Wohnzimmer- und Esszimmersortimente erweitern sich mit Ecksofa-Kombinationen und ausziehbaren Tischen, die sich in Arbeitsflächen verwandeln. Badezimmeraufrüstungen nehmen Fahrt auf, beflügelt durch größere Bäder in Neubauwohnungen. Outdoor-Sortimente, einst saisonal, profitieren nun von der gestiegenen Balkonnutzung und bevorzugen wetterfeste Verbundstoffe. Das verbindende Motiv ist Modularität, die es polnischen Haushalten ermöglicht, jeden Quadratmeter optimal zu nutzen.

Der Anteil von 24,70 % der Küche dürfte sich allmählich abschwächen, da andere Kategorien an Fahrt gewinnen, doch der absolute Wert steigt parallel zu den Immobilienfertigstellungen. Hersteller, die im polnischen Wohnmöbelmarkt erfolgreich sind, drängen jetzt auf schnell lieferbare Flat-Pack-Produkte, um hypothekenbedingten Einzugsterminen zu entsprechen. Produzenten der zweiten Ebene nutzen digitale Konfiguratoren, um Schränke mit Haushaltsgeräten zu bündeln und die Warenkorbgröße zu erhöhen. Heimbüromöbelhersteller integrieren ergonomische Standards und Energiemanagementfunktionen, um Premium-Preise zu rechtfertigen. Bei hoher Mieterfluktuation in Warschau erwerben Stücke, die ohne Werkzeug demontiert und wieder zusammengebaut werden können, Loyalität und treiben Wiederholungskaufzyklen an.

Notiz: Segmentanteile aller Einzelsegmente beim Berichtskauf verfügbar

Nach Material: Holztradition, Polymerinnovation

Holz erfasst 44,35 % des Umsatzes und stützt die Marktgrößenführerschaft im polnischen Wohnmöbelmarkt, dank reicher Forstressourcen und 861 FSC-zertifizierten Unternehmen (fsc.org). Verbraucher sehen Eichen- und Eschenoberflächen als Qualitätsmerkmal an, besonders in Masowiens Premium-Wohnungen. Dennoch expandieren Kunststoff- und Polymersortimente mit einer CAGR von 5,15 % auf der Grundlage leichter, modularer Rahmen, die für aufzugseingeschränkte Wohnungen ideal sind. Metalle ergänzen beide Kategorien und bieten schlanke Industrieästhetik für Heimbüroschreibtische. Verbundwerkstoffinnovationen ermöglichen die Demontage zum Recycling und entsprechen den EU-Kreislaufwirtschaftsvorgaben.

Holzproduzenten investieren in Lean Manufacturing, um Abfall zu reduzieren und die Ausbeute bei steigenden Rohstoffpreisen zu steigern. Polymer-Pioniere betonen die Recyclingfähigkeit und entkräften die Wahrnehmung geringerer Haltbarkeit. Da Hybridmaterialien die Grenzen verwischen, werden Produktpässe mit CO₂-Fußabdrücken zur Normalität. Lieferanten, die Holzfurniere mit Polymerkernen für Gewichtseinsparungen verbinden, ohne taktile Wärme zu opfern, erweitern ihre Attraktivität in der polnischen Wohnmöbelbranche.

Nach Preissegment: Mid-Range als Rückgrat, Premium im Aufstieg

Mid-Range hält einen Anteil von 54,20 % und gibt dem polnischen Wohnmöbelmarkt eine stabile Umsatzbasis, die Preis-Leistungs-Verhältnis und Langlebigkeit ausbalanciert. Käufer in diesem Segment akzeptieren Massenanpassung, was zu vorhersehbaren Fertigungsläufen führt. Premium-Verkäufe auf einem CAGR-Kurs von 5,65 % spiegeln steigende städtische verfügbare Einkommen und eine Verschiebung hin zur Betrachtung von Möbeln als Vermögenswerte für mehrere Jahrzehnte wider. Exportorientierte Marken leiten inländische Kapazitäten um und führen international anerkannte Designer in lokale Schauräume ein.

Die Widerstandsfähigkeit im Mid-Range-Segment puffert wirtschaftliche Schocks ab; Hersteller verhandeln Skaleneffekte, um Holz- und Energiepreiserhöhungen aufzufangen. Premium-Margen bieten, obwohl in der Menge kleiner, nützliche Puffer gegen Inputvolatilität. Economy-Sortimente bleiben für Studentenvermietungen und Grenzregionsnachfrage relevant, stehen jedoch unter Rentabilitätsdruck. Die Differenzierung dreht sich jetzt um Garantiedauer, Nachweise für nachhaltigen Bezug und digitale Visualisierungsunterstützung, die Kaufzyklen verkürzen.

Nach Vertriebskanal: Autorität der Fachgeschäfte, digitaler Aufschwung

Möbelfachhandelsketten halten einen Anteil von 39,30 %, indem sie taktile Schauräume mit Innenarchitekturberatung verbinden und das Vertrauen bei hochwertigen Kaufentscheidungen stärken. Online-Outlets wachsen jährlich um 6,35 % und erweitern den polnischen Wohnmöbelmarkt über Lieferung bis zur Haustür in ländlichen Regionen. Heimwerkermärkte wie IKEA und Agata nutzen Skaleneffekte, während Verbrauchermärkte Gelegenheitskäufe abfangen. Omnichannel-Bereitschaft ist entscheidend; Verbraucher, die auf dem Smartphone stöbern, erwarten Lagerverfügbarkeit vor der persönlichen Bestätigung.

Facheinzelhändler integrieren Click-and-Collect, um den Ladenverkehr aufrechtzuerhalten. Logistikpartnerschaften reifen, da Spediteure Hebebühnen-Trucks und Lieferung ins Wunschzimmer einsetzen, um Schadensansprüche zu senken. Die Retourenverwaltung bleibt ein Schmerzpunkt, doch algorithmische Passformvorhersage mindert das Fehlanpassungsrisiko.

Notiz: Segmentanteile aller Einzelsegmente beim Berichtskauf verfügbar

Geografische Analyse

Die Woiwodschaft Masowien kontrolliert 19,85 % des polnischen Wohnmöbelmarkts, verankert durch Warschaus Premium-Kundenbasis. Hohe Wohnungsdichte und Unternehmenshauptsitzcluster sichern eine ganzjährige Nachfrage, während Forschungs- und Entwicklungseinrichtungen Designinnovation anstoßen. Regionale Infrastruktur ermöglicht Produzenten schnellen Zugang zu nationalen Autobahnen und senkt die Letzte-Meile-Kosten.

Kleinpolen (Małopolskie) wächst am schnellsten, mit einer prognostizierten CAGR von 5,85 % bis 2031, da Krakaus Tourismusboom die Immobilienpreise hebt und häufigere Möbelaufrüstungen begünstigt. Internationale Unternehmen, die regionale Niederlassungen eröffnen, bringen junge Fachkräfte mit, die klare Linien und modulare Bauten bevorzugen. Großpolen (Wielkopolskie) bleibt eine Fertigungshochburg; Werke rund um Posen (Poznań) beliefern Westeuropa über gut ausgebaute Autobahnen und VOX' neues paneuropäisches Distributionszentrum.

Niederschlesien (Dolnośląskie) stützt sich auf seine industriellen Wurzeln und grenzüberschreitenden Verbindungen zu Deutschland und der Tschechischen Republik. Verbraucher außerhalb der großen Ballungsräume tendieren zu klassischen Holzoberflächen, während städtische Käufer minimalistische, platzsparende Sets bevorzugen, was Produzenten Spielraum für regional abgestimmte Sortimente gibt. Die Ausweitung der Nachfrage über Warschau hinaus reduziert das Marktrisiko und unterstützt ein stabileres nationales Wachstum, da mehrere lokale Zentren an Bedeutung gewinnen.

Wettbewerbslandschaft

Der polnische Wohnmöbelmarkt bleibt fragmentiert. Dutzende regionaler Werke und Boutique-Polsterhersteller konkurrieren in Designnischen, was eine Konsolidierung erschwert. Markteintrittsbarrieren bleiben in Spezialsegmenten wie Jugendzimmermöbeln niedrig, was Innovationen begünstigt, aber die Preissetzungsmacht begrenzt.

Technologieinvestitionen definieren aufkommende Marktführer. Anbieter, die CNC-Fräsen und automatisiertes Kantenanleimen einsetzen, verkürzen Lieferzeiten und unterstützen Massenanpassung. Einzelhändler, die 3D-Visualisierungstools von Partnern wie Intiaro integrieren, berichten von niedrigeren Rücklaufquoten und höherer Kundenzufriedenheit. Nachhaltigkeit bleibt eine Branding-Waffe; Unternehmen, die FSC-Auszeichnungen vorweisen, rechtfertigen Aufschläge von 15–20 %. Geografische Cluster nahe Posen (Poznań) und Breslau (Wrocław) bilden Lieferantennetzwerke, die Prototypen schnell teilen und gemeinsam im Ausland vermarkten.

E-Commerce-Neueinsteiger nutzen Influencer-Kanäle, um national zu skalieren, ohne große Ladenstellflächen zu benötigen. Etablierte Ketten kontern durch das Hinzufügen von Designberatungs-Abonnementdiensten, die Renteneinnahmen generieren. Partnerschaften mit Finanztechnologieunternehmen für Ratenzahlungsfinanzierung erweitern die Verbraucherreichweite zusätzlich. Die Wettbewerbsintensität wird voraussichtlich anhalten, da kein einzelner Akteur eine Marktanteilsschwelle von 25 % überschreitet, was die polnische Wohnmöbelbranche mit mittelgradigen Konzentrationsstandards in Einklang bringt.

Marktführer der polnischen Wohnmöbelbranche

-

IKEA

-

Black Red White SA

-

VOX Furniture (Poland Sales Arm)

-

Fabryki Mebli "Forte" SA

-

Szynaka-Meble Sp. z o.o.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Krysiak Furniture sicherte sich auf der High Point Market neue US-Aufträge, darunter Idea Furniture und ein großer Einzelhändler in Florida, nach Gesprächen mit 17 potenziellen Käufern mit einem jährlichen Volumen von über USD 20 Millionen.

- April 2025: Mehr als ein Dutzend polnischer Hersteller präsentierten sich auf der Frühjahrs-High-Point-Market in North Carolina über einen polnischen Nationalpavillon, der von der Polnischen Investitions- und Handelsagentur organisiert wurde; BIM SP z.o.o. präsentierte Couchtische und TV-Lowboards für den US-amerikanischen Wohnungsmarkt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

In unserer Studie wird der polnische Wohnmöbelmarkt als der jährliche Einzelhandelswert (am Verkaufsort, einschließlich Mehrwertsteuer) neuer beweglicher Einrichtungsgegenstände für Wohn-, Ess-, Schlaf-, Küchen-, Badezimmer-, Home-Office-, Außen- und Nebenräume betrachtet. Vor Ort gebaute Gegenstände, Einbauschränke, Matratzen, Dekorationszubehör und Geräte bleiben außerhalb dieses Wertes, was eine saubere Vergleichbarkeit über die Jahre hinweg gewährleistet.

Ausschluss vom Geltungsbereich: Büroeinrichtungen für den Objektbereich und Einrichtungsgegenstände für die Gastronomie werden ausdrücklich nicht berücksichtigt, um den Schwerpunkt auf die Nachfrage der privaten Haushalte zu legen.

Überblick über die Segmentierung

-

Nach Produkt

- Wohnzimmer- und Esszimmermöbel

- Schlafzimmermöbel

- Küchenmöbel

- Heimbüromöbel

- Badezimmermöbel

- Gartenmöbel

- Sonstige Möbel

-

Nach Material

- Holz

- Metall

- Kunststoff & Polymer

- Sonstiges

-

Nach Preissegment

- Economy

- Mid-Range

- Premium

-

Nach Vertriebskanal

- Heimwerkermärkte (z. B. IKEA, Black Red White, Agata usw.)

- Möbelfachgeschäfte (einschließlich exklusiver Markengeschäfte)

- Online

- Sonstige Vertriebskanäle (Verbrauchermärkte, Supermärkte, Teleshopping, Lagerclubs, Kaufhäuser usw.)

-

Nach Region

- Masowien (Mazowieckie)

- Schlesien (Śląskie)

- Großpolen (Wielkopolskie)

- Niederschlesien (Dolnośląskie)

- Kleinpolen (Małopolskie)

- Übriges Polen

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor führten halbstrukturierte Interviews mit polnischen Fachhändlern, Multi-Channel-E-Tail-Managern, Möbelherstellern und regionalen Einkaufsgruppen in den Woiwodschaften Masowien, Kleinpolen und Pommern. In den Gesprächen wurden die Rabattierungszyklen, die Durchdringung des Premiumsegments und der Rückenwind für das Home-Office geklärt, so dass wir die Preisleitern feinabstimmen und die Elastizitätsannahmen validieren konnten.

Desk Research

Wir begannen mit der Extraktion von Makrodaten des polnischen Statistikamtes über das verfügbare Einkommen der Haushalte, die Fertigstellung von Wohnungen und den Einzelhandel für den Möbel- und Elektronikkorb; diese Daten bilden den Rahmen für die Nachfrage. Die Handelsströme aus UN Comtrade und PRODCOM von Eurostat zeigten Verschiebungen des Importanteils, die auf Preisdruck hindeuten. Wir haben dann die Informationspapiere der Polnischen Kammer der Möbelhersteller, die Nachhaltigkeitsrichtlinien des Klimaministeriums und die von der GfK veröffentlichten Stimmungsbarometer der Verbraucher geprüft. Jahresberichte und Investorendecks von börsennotierten Herstellern lieferten zusätzliche Informationen zu Kosten und Vertriebskanälen. Zu den ausgewählten kostenpflichtigen Quellen gehören D&B Hoovers für die Aufteilung der Unternehmenseinnahmen und Dow Jones Factiva für zeitnahe, mit Nachrichten gefüllte Offenlegungslücken. Die genannten Quellen dienen der Veranschaulichung; viele zusätzliche Referenzen haben unsere Beweisführung bereichert.

Diese offenen und bezahlten Einspeisungen ergaben Basisjahres-Benchmarks für Stücklieferungen, durchschnittliche Verkaufspreise und Materialkostenabweichungen, die wir anschließend mit Urbanisierungsclustern verknüpften, um vorläufige provinzielle Nachfragekurven zu erstellen.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Modell wandelt das nationale Ausgabenpotenzial der Haushalte in Möbelausgaben um, und zwar anhand von Durchdringungsquoten, die an Erstwohnungskäufe, Renovierungsintensität und Austauschzyklen auf Zimmerebene geknüpft sind; die Ergebnisse werden dann mit selektiven Bottom-Up-Roll-ups von stichprobenartigen Einzelhandelsverkaufsscheinen und Herstellerlieferungen bestätigt, um informelle Kanäle zu berücksichtigen. Zu den Schlüsselvariablen gehören die Fertigstellung von Wohnungen, Hypothekenauszahlungen, die durchschnittliche Größe von Einrichtungspaketen, die Inputkosten für Holzplatten und die Anteilsgewinne des elektronischen Handels. Die Prognosen basieren auf einer multivariaten Regression, bei der das Wachstum des verfügbaren Einkommens und die Baubeginne in den Städten als vorlaufende Indikatoren dienen, die anschließend unter optimistischen und konservativen Szenarien einem Stresstest unterzogen werden. Lücken in den Angaben der Einzelhändler werden durch gemusterte ASP-Interpolation auf der Grundlage von Expertenbefragungen geschlossen.

Zyklus der Datenvalidierung und -aktualisierung

Vor der Freigabe werden die Ergebnisse einer Abweichungsprüfung gegen historische Handels-, Produktions- und Einzelhandelsgrundlagen unterzogen; bei Unregelmäßigkeiten werden die Quellen vor Ort erneut kontaktiert. Zwei Analysten überprüfen jede Berechnung, und ein leitender Prüfer führt eine abschließende Überprüfung durch. Die Berichte werden jedes Jahr aktualisiert, wobei schnelle Aktualisierungen möglich sind, wenn Währungsschwankungen oder politische Veränderungen die Marktberechnungen wesentlich verändern.

Warum unsere polnischen Wohnmöbel Baseline Vertrauen verdienen

Veröffentlichte Schätzungen stimmen nur selten überein, da die Unternehmen in Bezug auf Umfang, Inputbreite, Währungsbehandlung und Aktualisierungszeitpunkt voneinander abweichen. Durch die Verankerung der Ergebnisse auf dem Endmarkt und die Bereinigung von Doppelzählungen liefert Mordor eine stabile Entscheidungszahl, die Kunden auf klare Variablen zurückführen können.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören: Einige Herausgeber fassen Schränke in Baumaterialien ein, andere stützen sich auf Produktionswert-Ansätze, die die Mehrwertsteuer doppelt zählen, und einige frieren ihre Modelle für zwei Jahre ein und vernachlässigen so die schwankenden Auswirkungen der polnischen Hypothekenzuschüsse.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 11,64 B (2025) | Mordor Intelligence | |

| USD 8,29 B (2024) | Globale Unternehmensberatung A | Ausgeschlossen sind Küchen- und Badezimmerschränke; die ASPs beruhen auf einer begrenzten Stichprobe in den Geschäften |

| 11,6 MRD. USD (2024) | Regionale Beratung B | Mischt die Produktion am Werkstor mit den Einzelhandelsverkäufen, was zu Doppelzählungen führt; wird alle zwei Jahre aktualisiert |

Zusammengenommen unterstreicht der Vergleich, dass Mordors diszipliniertes Scoping, die jährliche Aktualisierung und die Validierung mit zwei Objektiven die ausgewogenste und transparenteste Basis für Polens Einrichtungsmöglichkeiten liefern.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des polnischen Wohnmöbelmarkts?

Der polnische Wohnmöbelmarkt wird im Jahr 2026 mit USD 12,25 Milliarden bewertet.

Wie schnell wird der Markt bis 2031 wachsen?

Der Marktumsatz wird voraussichtlich mit einer CAGR von 5,2 % wachsen und bis 2031 USD 15,78 Milliarden erreichen.

Welches Produktsegment erzielt den höchsten Umsatz?

Küchenmöbel führt mit einem Umsatzanteil von 24,70 %, getrieben durch häufige Renovierungen und den unverzichtbaren Status in Neubauwohnungen.

Warum gewinnen Heimbüromöbel an Bedeutung?

Anhaltende Hybridarbeitsmodelle treiben eine CAGR von 5,75 % für das Segment an, da Verbraucher ergonomische, platzsparende Büroausstattungen suchen.

Welche Region wächst am schnellsten?

Kleinpolen (Małopolskie) verzeichnet das höchste Wachstum mit einer CAGR von 5,85 %, unterstützt durch steigende Urbanisierung, technologiegetriebene Entwicklung und wachsende verfügbare Einkommen.

Wie wirken sich Online-Kanäle auf den Umsatz aus?

Der Online-Einzelhandel steigt mit einer CAGR von 6,35 %, unterstützt durch Augmented-Reality-Visualisierungstools, die Kaufunsicherheit und Retouren reduzieren.

Seite zuletzt aktualisiert am: