Größe und Marktanteil des europäischen Sauerteigmarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 0.90 Milliarden US-Dollar |

| Marktgröße (2026) | 0.95 Milliarden US-Dollar |

| Marktgröße (2031) | 1.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.59% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Sauerteigmarktes durch Mordor Intelligence

Die Größe des europäischen Sauerteigmarktes wurde im Jahr 2025 auf 0,90 Milliarden USD geschätzt und wird voraussichtlich von 0,95 Milliarden USD im Jahr 2026 auf 1,25 Milliarden USD bis 2031 anwachsen, mit einer CAGR von 5,59 % während des Prognosezeitraums (2026–2031). Die Marktexpansion spiegelt das gestiegene Verbraucherinteresse an traditionellen Fermentationsmethoden wider, das durch Gesundheitsbewusstsein und die Nachfrage nach handwerklichen Produkten angetrieben wird. Belgien hat sich als wichtiger Akteur in der Sauerteig-Renaissance etabliert, wobei europäische Hersteller traditionelle Methoden mit industriellen Produktionskapazitäten kombinieren. Die Verlagerung der Branche hin zu einer skalierten Produktion hat Möglichkeiten für technologische Fortschritte geschaffen, wie die Eröffnung des Sauerteig-Instituts von Puratos in Belgien im Jahr 2024 und Aryztas Investition von 12 Millionen USD in eine Steinofenanlage am Standort Eisleben belegen. Das Marktwachstum wird in erster Linie durch die Nachfrage nach Clean-Label-Produkten, Trends zur Proteinanreicherung und zugänglichen Heimbacklösungen angetrieben. Der Markt steht jedoch vor Herausforderungen, darunter Preiswettbewerb mit konventionellen Brotprodukten und Produktionsbeschränkungen bei handwerklichen Bäckereien in kleineren Märkten. Schwankungen bei den Rohstoffpreisen, insbesondere bei Spezial- und Roggenmehl, beeinträchtigen weiterhin die Gewinnmargen, wobei die deutschen Bäckereipreise laut Angaben des Statistischen Bundesamtes (FinanzNachrichten.de) zwischen 2019 und 2023 um 33 % gestiegen sind. Diese Faktoren verdeutlichen die Entwicklung des Marktes von der spezialisierten handwerklichen Produktion hin zur industriellen Massenfertigung, unterstützt durch technologische Fortschritte und strategische Investitionen.

Wichtigste Erkenntnisse des Berichts

- Nach Form führten Trockenmischungs- und Vorgemischlösungen im Jahr 2025 mit einem Marktanteil von 61,74 % auf dem europäischen Sauerteigmarkt, während gebrauchsfertige Flüssigkeitslösungen die höchste prognostizierte CAGR von 6,48 % bis 2031 verzeichneten.

- Nach Anwendung entfielen im Jahr 2025 67,98 % der Größe des europäischen Sauerteigmarktes auf Brot und Brötchen, während Pizzakrusten und -böden die höchste prognostizierte CAGR von 7,54 % bis 2031 verzeichneten.

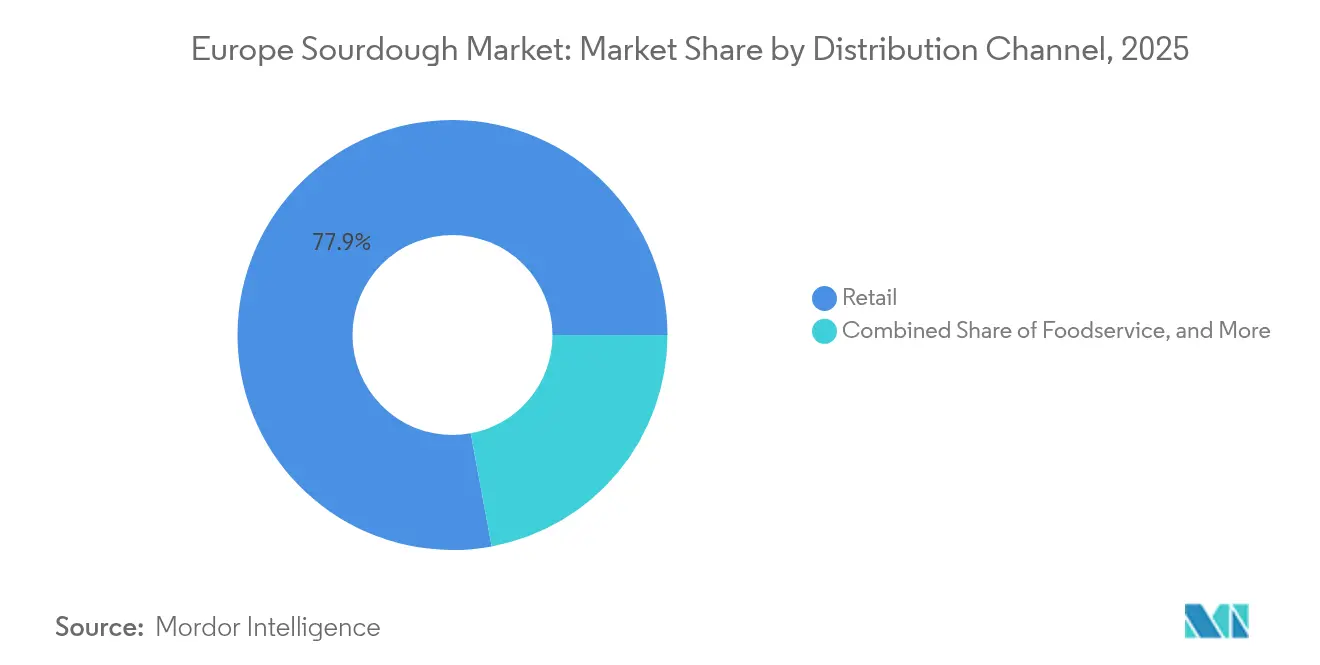

- Nach Vertriebskanal dominierte das Einzelhandelssegment im Jahr 2025 mit einem Marktanteil von 77,92 % an der Größe des europäischen Sauerteigmarktes, und die Gastronomie verzeichnet eine CAGR von 6,87 % bis 2031.

- Nach Geografie hielt Deutschland im Jahr 2025 einen Marktanteil von 22,63 % am europäischen Sauerteigmarkt, während das Vereinigte Königreich voraussichtlich mit einer CAGR von 7,91 % bis 2031 expandieren wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse auf dem europäischen Sauerteigmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach handwerklichen und traditionellen Backmethoden | +1.2% | Deutschland, Italien, Frankreich, Belgien | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Clean-Label-Broten mit längerer Haltbarkeit | +1.1% | Global, mit stärkster Akzeptanz im Vereinigten Königreich und den Niederlanden | Kurzfristig (≤ 2 Jahre) |

| Ausweitung praktischer Formate und Heimbacklösungen | +0.9% | Nordamerika und EU, insbesondere städtische Zentren | Mittelfristig (2–4 Jahre) |

| Industrialisierte Flüssig- und Trockenstarter ermöglichen Skalierung | +0.8% | Deutschland, Frankreich, Niederlande, Belgien | Langfristig (≥ 4 Jahre) |

| Beschaffungsvereinbarungen für regeneratives Getreide und Urgetreide-Mehle | +0.7% | EU-Kernmärkte, Ausweitung auf Osteuropa | Langfristig (≥ 4 Jahre) |

| Zunehmende Trends zur Protein- und Nährstoffanreicherung | +0.6% | Vereinigtes Königreich, Deutschland, nordische Länder mit gesundheitsbewussten Verbrauchern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach handwerklichen und traditionellen Backmethoden

Laut der Auswertung von Google-Trends-Daten durch Puratos haben sich die Suchanfragen nach Sauerteig während der Pandemie verfünffacht, was einen entscheidenden Wandel in den Verbraucherpräferenzen hin zu authentischen Fermentationsprozessen unterstreicht[1]Quelle: Puratos, "Sauerteig auf dem Vormarsch," puratos.com. Diese gesteigerte Nachfrage beschränkt sich nicht auf Heimbäcker; kommerzielle Gastronomiebetreiber suchen nun aktiv nach differenzierten Brotangeboten, die Premiumpreise erzielen können. Als Reaktion auf diesen Trend lenken große Industrieakteure Investitionen in Initiativen zur Bewahrung des kulinarischen Erbes. Ein Paradebeispiel ist Puratos, das in Belgien eine Bibliothek mit 84 verschiedenen Sauerteigkulturen sowie die Dokumentation von über 700 Wildhefearten und 1.500 Milchsäurebakterienstämmen unterhält. Durch die Kombination handwerklicher Methoden mit industriellen Prozessen verschaffen sich die Lieferanten einen Wettbewerbsvorteil und liefern konstante Qualität, ohne traditionelle Geschmacksprofile zu beeinträchtigen. Im Vereinigten Königreich hat die Vereinigung der Bäcker (Federation of Bakers) einen Verhaltenskodex für Sauerteig eingeführt, der regulatorische Klarheit schafft, nicht nur Qualitätsstandards für die kommerzielle Produktion festlegt, sondern auch die Marktexpansion stärkt. Dieser Rahmen befähigt kleinere Produzenten, auf gleicher Augenhöhe zu konkurrieren und gleichzeitig das Vertrauen der Verbraucher in die Authentizität der Produkte zu stärken.

Wachsende Nachfrage nach Clean-Label-Broten mit längerer Haltbarkeit

Angetrieben durch die kritische Prüfung von Zutatenlisten durch Verbraucher und die Nachfrage nach erkennbaren Zutaten ist die Clean-Label-Positionierung für den Marktzugang unverzichtbar geworden. Der natürliche Fermentationsprozess des Sauerteigs bietet Konservierungsvorteile durch die Produktion organischer Säuren, die nicht nur den Bedarf an synthetischen Zusatzstoffen reduzieren, sondern auch die Haltbarkeit verlängern. Im Jahr 2024 brachte Kerry Biobake Fibre speziell für Roggenbrotanwendungen auf den Markt und zeigte damit, wie Zutatenhersteller Clean-Label-Anforderungen erfüllen und gleichzeitig funktionelle Bedürfnisse befriedigen[2]Quelle: Kerry, "Biobake Fibre," kerry.com. Die Europäische Union schreibt eine umfassende Offenlegung von Verarbeitungshilfsstoffen und Zusatzstoffen vor, was natürlich fermentierten Produkten, die weniger Zutatendeklarationen benötigen, einen Wettbewerbsvorteil verschafft. Corbion stellte im April 2025 natürliche Schimmelinhibierungslösungen vor und verdeutlichte damit Brancheninnovationen bei der Bewältigung von Haltbarkeitsherausforderungen unter Beibehaltung der Clean-Label-Integrität[3]Quelle: Corbion, "Schimmelinhibierungslösungen," corbion.com. Dieser Trend ist besonders vorteilhaft für den Einzelhandel, da die verlängerte Haltbarkeit von Sauerteigprodukten nicht nur Abfall reduziert, sondern auch die Distributionsökonomie verbessert und es ihnen ermöglicht, effektiver mit konventionellen Broten zu konkurrieren.

Ausweitung praktischer Formate und Heimbacklösungen

Über die pandemiebedingten Nachfragesprünge hinaus hat das Heimbacksegment ein stetiges Wachstum verzeichnet, das durch den Wunsch der Verbraucher nach praktischen Formaten angetrieben wird, die handwerkliche Ergebnisse ohne großen Zeitaufwand ermöglichen. Trockenmischungs- und Vorgemischformate mit einem Marktanteil von 62,38 % ermöglichen eine konsistente Heimproduktion und bewahren gleichzeitig die charakteristische Geschmacksentwicklung des Sauerteigs. Als Reaktion darauf haben Industrielieferanten Startersysteme entwickelt, die die Fermentation vereinfachen, ohne den authentischen Geschmack zu beeinträchtigen. Um dieser Nachfrage gerecht zu werden, erweiterte IREKS 2025 seine MONDO LIEVITO MADRE-Produktlinie und bietet standardisierte Sauerteiglösungen sowohl für den kommerziellen als auch für den häuslichen Gebrauch an. Dieser Trend zur Bequemlichkeit beschränkt sich nicht auf Heimbäcker; auch Gastronomiebetreiber suchen nach zuverlässigen Sauerteiglösungen, die die Vorbereitungszeit verkürzen, ohne die Qualität zu beeinträchtigen. Darüber hinaus haben Kooperationen zwischen Zutatenherstellers und Lebensmittelketten die Reichweite von Heimbacklösungen vergrößert. Diese Partnerschaften werden durch Bildungsinhalte gestärkt, die das Vertrauen der Verbraucher in Sauerteig-Zubereitungstechniken stärken.

Industrialisierte Flüssig- und Trockenstarter ermöglichen Skalierung

Die industrielle Starterproduktion hat Sauerteig von einem Nischenhandwerk zu einem in Massenproduktion hergestellten Produkt gemacht und gewährleistet gleichmäßige Qualität auch bei großen Mengen. Im September 2024 stellte Lesaffre Tradizy Durum vor und zeigte damit Durchbrüche in der Starter-Stabilisierungstechnologie, die die mikrobielle Aktivität während Lagerung und Transport erhalten. Flüssige Startersysteme vereinfachen den Betrieb durch weniger Handhabungsaufwand und bessere Fermentationsüberwachung, während Trockenformate eine längere Haltbarkeit und einfachere Logistik bieten. Die Europäische Behörde für Lebensmittelsicherheit hat regulatorische Hürden für kleine Bäckereien gesenkt und fördert so die Nutzung starterbasierter Produktionssysteme[4]Quelle: EFSA, "Qualifizierte Vermutung der Sicherheit," efsa.europa.eu. Modernste Fermentationsüberwachungstools ermöglichen eine präzise Kontrolle von pH-Wert, Temperatur und mikrobieller Aktivität und gewährleisten die Produktkonsistenz auch bei steigenden Produktionsmengen. Diese Fortschritte haben das Interesse von Private-Equity-Firmen geweckt und eine Welle von Fusionen und Übernahmen im europäischen Backwarensektor ausgelöst, die darauf abzielen, fragmentierte handwerkliche Betriebe zu einheitlichen, skalierbaren Einheiten zusammenzuführen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preiselastizität gegenüber konventionellen Weißbroten | -1.8% | Osteuropa, preissensible Segmente in der gesamten EU | Kurzfristig (≤ 2 Jahre) |

| Begrenzte handwerkliche Bäckereikapazitäten in Mittelstädten | -1.4% | Mittelstädte in Deutschland, Frankreich, Italien | Mittelfristig (2–4 Jahre) |

| Regulatorische und Kennzeichnungsauflagen | -0.9% | EU-weit, insbesondere den grenzüberschreitenden Handel betreffend | Langfristig (≥ 4 Jahre) |

| Volatile Roggen- und Spezialmehlkosten | -1.2% | Nordeuropa, insbesondere Deutschland und Niederlande | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Preiselastizität gegenüber konventionellen Weißbroten

Sauerteigprodukte weisen häufig einen Preisaufschlag von 20–40 % gegenüber herkömmlichem Brot auf, was Erschwinglichkeitsprobleme schafft, die ihre Attraktivität für preisbewusste Verbraucher einschränken. Zwischen 2019 und 2023 stiegen die deutschen Bäckereipreise um rund 33 %, wobei Spezialbrote einer steileren Inflation ausgesetzt waren, was zu einem Rückgang der Nachfrageelastizität führte, wie FinanzNachrichten.de berichtet. In Osteuropa begrenzen wirtschaftliche Einschränkungen die Akzeptanz von Premiumbrot, da Haushalte grundlegende Lebensmittel gegenüber handwerklichen Alternativen priorisieren. Die sich weitende Preislücke resultiert aus steigenden Zutatenkosten für Spezialmehle und längeren Fermentationsprozessen, die die Inflation bei Standardbrotzutaten übertreffen. Als Reaktion darauf haben Einzelhandelsketten Eigenmarken-Sauerteige eingeführt, um die Preislücke zu schließen, ohne die Qualität zu beeinträchtigen, obwohl diese Produkte geringere Margen als ihre konventionellen Pendants erzielen. Während die Verbraucheraufklärung über die ernährungsphysiologischen Vorteile und die verbesserte Verdaulichkeit von Sauerteig dazu beiträgt, den Preisaufschlag zu rechtfertigen, hängt ein breiteres Marktwachstum von weiteren Kostensenkungen durch industrielle Skalierung und verbesserte Lieferketteneffizienzen ab.

Begrenzte handwerkliche Bäckereikapazitäten in Mittelstädten

Im vergangenen Jahrzehnt hat Deutschland einen erheblichen Rückgang in seinem Backwarensektor erlebt und etwa 30 % seiner Betriebe verloren, was zum Verlust von rund 20.000 Arbeitsplätzen führte. Frankreich verzeichnete einen ähnlichen Trend, wobei rund 25 % der handwerklichen Bäckereien verschwanden. Der Fachkräftemangel hat diese Kapazitätsherausforderungen verschärft; in den Niederlanden berichten fast die Hälfte aller Bäckereien von unbesetzten Stellen, und über 75 % ihres Personals beklagen erhöhte Arbeitsbelastungen. Mittelstädte stehen vor besonderen Herausforderungen bei der Aufrechterhaltung handwerklicher Bäckereien und kämpfen mit geringeren Bevölkerungsdichten und einer gesunkenen Nachfrage nach Premiumprodukten, was zu spürbaren Lücken in der Sauerteigverfügbarkeit führt. In Deutschland ist die Zahl der Bäckereiauszubildenden im letzten Jahrzehnt um die Hälfte gesunken, was den Zustrom von qualifizierten Handwerkern, die für die Sauerteigherstellung unerlässlich sind, einschränkt. Angesichts der komplexen Natur der Sauerteigfermentation, die spezialisiertes Wissen erfordert und sich der Automatisierung widersetzt, gibt es einen ausgeprägten Engpass bei der Erweiterung der Produktionskapazität. Als Reaktion darauf haben Industrielieferanten technische Unterstützungsinitiativen und vereinfachte Produktionssysteme eingeführt, um die Qualifikationsanforderungen zu senken, ohne die Produktqualität zu beeinträchtigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Trockenlösungen treiben die industrielle Akzeptanz voran

Im Jahr 2025 dominieren Trockenmischungs- und Vorgemischformate den Markt mit einem beherrschenden Anteil von 61,74 %, dank ihrer Bequemlichkeit und Skalierbarkeit. Ihre verlängerte Haltbarkeit minimiert nicht nur das Lagerrisiko für Distributoren, sondern ermöglicht auch eine breitere geografische Verteilung ohne die Notwendigkeit einer Kühlkette. Industriebäckereien bevorzugen Trockenformate aufgrund ihrer konsistenten Fermentationsleistung und einfacheren Handhabung, im Gegensatz zu Flüssigstartern, die Temperaturkontrolle und präzises Timing erfordern. Gebrauchsfertige Flüssigkeiten befinden sich auf einem Wachstumskurs mit einer CAGR von 6,48 % bis 2031. Diese Flüssigstarter werden insbesondere in handwerklichen Umgebungen geschätzt, wo ihre sofortige Fermentation und Geschmackstiefe entscheidend sind. Dies gilt insbesondere für kleinere Bäckereien, die authentischen Sauerteig ohne den Aufwand einer umfangreichen Starterpflege anstreben.

Technologische Fortschritte bei Stabilisierungstechniken haben das Segmentwachstum gestärkt und die mikrobielle Lebensfähigkeit während der Dehydrierung und Lagerung sichergestellt. Diese Konsistenz der Fermentationsleistung, unabhängig von den Umgebungsbedingungen, ist ein Vorteil für Hersteller. Die Einführung von Tradizy Durum durch Lesaffre im September 2024 unterstreicht diesen Trend und stellt ein innovatives Hartweizen-basiertes Sauerteigsystem vor, das traditionelle Fermentation mit industrieller Zuverlässigkeit verbindet. Regulatorische Faktoren begünstigen Trockenformate, die weniger strenge Kühlkettenüberwachung erfordern und geringere mikrobiologische Transportrisiken aufweisen. Darüber hinaus fördert der Sicherheitsrahmen der Europäischen Behörde für Lebensmittelsicherheit, der regulatorische Hürden für etablierte mikrobielle Stämme in der Trockenstarterproduktion senkt, die Marktexpansion weiter.

Nach Anwendung: Pizzainnovation beschleunigt Wachstum

Im Jahr 2025 halten Brot- und Brötchenanwendungen einen dominanten Marktanteil von 67,98 % und unterstreichen die tief verwurzelten Verbindungen des Sauerteigs zur handwerklichen Brotherstellung sowie die Zuneigung der Öffentlichkeit zu fermentierten Brotprodukten. Doch es sind die Pizzakrusten und -böden, die den schnellsten Aufstieg verzeichnen und eine CAGR von 7,54 % bis 2031 aufweisen. Dieser Anstieg ist größtenteils auf Gastronomiebetreiber zurückzuführen, die nach einzigartigen Angeboten suchen, die in der hart umkämpften Restaurantlandschaft Premiumpreise erzielen können. Die Vorteile von Sauerteig bei Pizzaanwendungen sind vielfältig: Er bietet eine bessere Teigeigenschaften, reichere Geschmacksentwicklung und längere Haltezeiten, die alle dazu beitragen, Abfall in belebten Großküchen zu minimieren. Spezialitätenbäckereien, die den Premium-Dessertmarkt im Auge haben, sehen weiterhin eine stetige Nachfrage nach Kuchen und Gebäck. Fladenbrote und andere Spezialbackwaren erschließen unterdessen Nischen und sprechen sowohl ethnische als auch gesundheitsbewusste Verbraucher an.

Das schnelle Wachstum des Pizzasegments spiegelt eine größere Bewegung in der Gastronomie und Fast-Casual-Dining wider, wo ein ausgeprägter Fokus auf handwerkliche Zutaten und authentische Zubereitungstechniken liegt. Sauerteigpizzakrusten bieten betriebliche Vorteile: Sie weisen eine bessere Gefrier-Tau-Stabilität und eine Toleranz gegenüber verlängerter Fermentation auf. Das bedeutet, dass Restaurants ihre Böden im Voraus vorbereiten können, ohne die Qualität zu beeinträchtigen. Die Sapore-Produktlinie von Puratos macht Wellen und bedient speziell das Pizzasegment mit Formulierungen für Hochtemperaturbacken und Geschmacksverstärkung. Das Wachstum in diesem Anwendungsbereich wird durch die Wahrnehmung der Öffentlichkeit von Sauerteig als gesündere Wahl im Vergleich zu herkömmlichem Pizzateig weiter gestärkt, was es ihm ermöglicht, in gesundheitsorientierten Märkten einen Aufpreis zu erzielen. Darüber hinaus ebnen in Italien und einigen europäischen Ländern Regulierungsrahmen, die traditionelle Zubereitungsmethoden fördern, den Weg für authentische Sauerteigpizzaangebote, insbesondere solche, die den Standards für geschützte Ursprungsbezeichnungen entsprechen.

Nach Vertriebskanal: Gastronomie gewinnt an Fahrt

Im Jahr 2025 dominieren Einzelhandelskanäle mit einem Marktanteil von 77,92 % und unterstreichen die robuste Marktstellung des Sauerteigs in Supermarktbäckereien und Speziallebensmittelgeschäften. Diese Geschäfte bedienen gesundheitsbewusste Verbraucher, die zu handwerklichen Alternativen tendieren. Einzelhändler bevorzugen Sauerteig nicht nur wegen seiner längeren Haltbarkeit im Vergleich zu gewöhnlichem Brot, sondern auch wegen seiner Premium-Positionierung, die ihre Gewinnmargen steigert. Supermärkte und Verbrauchermärkte nutzen ihre Skalierungsmöglichkeiten bei Beschaffung und Vertrieb und können dank ihrer etablierten Kühlkettenlogistik wettbewerbsfähige Preise anbieten, ohne die Qualität zu beeinträchtigen. Spezialisierte Geschäfte konzentrieren sich auf Premium-Segmente und bieten kuratierte Sauerteig-Auswahlen sowie Bildungsangebote, die die Verbraucherbindung fördern. Der Online-Einzelhandel wächst ebenfalls, da er Verbraucher anspricht, die Bequemlichkeit priorisieren und handwerkliche Produkte direkt geliefert haben möchten.

Die Gastronomie entwickelt sich zum am schnellsten wachsenden Vertriebskanal mit einer CAGR von 6,87 % bis 2031. Dieser Anstieg ist größtenteils auf Restaurants zurückzuführen, die Sauerteig-Böden integrieren und damit sowohl ihre Menüvielfalt als auch die betriebliche Effizienz steigern. Die Vorteile von Sauerteig in Großküchen – wie längere Haltezeiten, bessere Gefrier-Tau-Stabilität und reichere Geschmacksprofile – stützen seine Premium-Preisgestaltung. Zutatenhersteller setzen zunehmend auf sauerteigbasierte Lösungen, insbesondere für Backwaren, die Langlebigkeit und konstante Qualität in großen Chargen erfordern. Führende Produzenten, vertreten durch den Belgischen Verband der Industriebäckereien, liefern standardisierte Sauerteigprodukte sowohl an den Einzel- als auch an den Gastronomiesektor und stellen sicher, dass kommerzielle Standards eingehalten werden. Partnerschaften wie die Zusammenarbeit von Ulrick & Short mit Nordmann Anfang 2025 erweitern die Marktreichweite für spezialisierte Sauerteigzutaten über verschiedene Kanäle hinweg.

Geografische Analyse

Im Jahr 2025 festigt Deutschland seine Position als führender Sauerteigmarkt Europas mit einem Anteil von 22,63 %. Diese Dominanz wird durch eine robuste Verbraucherpräferenz für traditionell fermentierte Brote und eine bedeutende Industriepräsenz gestärkt, insbesondere in Sachsen-Anhalt, dem Standort einer der größten Aufbackanlagen Europas, die von Aryzta betrieben wird. Der Markt gedeiht dank gut etablierter Vertriebskanäle und einer kulturellen Vorliebe für kräftige, aromatische Brote, einem Markenzeichen des Sauerteigs. Dennoch kämpft die deutsche Sauerteiglandschaft mit Herausforderungen: einem jahrzehntelangen Rückgang der Bäckereibetriebe um 30 % und ausgeprägtem Fachkräftemangel, der die handwerkliche Produktion behindert. Aryztas Bekenntnis zum deutschen Markt wird durch seine Investition von 12 Millionen USD in eine hochmoderne Steinofenanlage in Eisleben unterstrichen, die bis H2 2025 voll betriebsbereit sein soll, selbst inmitten des Sektorkonsolidierungsdrucks. Obwohl die Preise zwischen 2019 und 2023 um rund 33 % gestiegen sind, was die Nachfrageelastizität insbesondere bei preissensiblen Verbrauchern einschränkt, gibt es auf dem Markt weiterhin ein tragfähiges Premium-Segment für besondere Sauerteigprodukte.

Das Vereinigte Königreich sticht als der am schnellsten wachsende Sauerteigmarkt in Europa hervor und verzeichnet eine prognostizierte CAGR von 7,91 % bis 2031. Dieses Wachstum wird durch einen Anstieg des Gesundheitsbewusstseins und den Verhaltenskodex für Sauerteig der Vereinigung der Bäcker angetrieben, der für dringend benötigte regulatorische Klarheit gesorgt hat. Anpassungen der Lieferkette nach dem Brexit haben nicht nur die inländische Sauerteigproduktion gestärkt, sondern auch den Wettbewerb durch EU-Importe, die nun mit neuen Handelsbarrieren konfrontiert sind, verringert. Starke Einzelhandelskooperationen stärken den britischen Markt zusätzlich, wie die Partnerschaften von Promise Gluten Free mit Einzelhandelsriesen wie Tesco, Sainsbury's, Morrisons, Aldi und Lidl belegen. Als Zeichen der Konsolidierungstrends hat Mayfair über seine Holdinggesellschaft Ceres Group eine Übernahme von Pat the Baker und Irish Pride vorgeschlagen, eine Entscheidung, die der irischen Wettbewerbs- und Verbraucherschutzkommission im Dezember 2024 zur Kenntnis gebracht wurde. Da das Vereinigte Königreich im Dezember 2026 eine Folsäureanreicherungspflicht einführen wird, entsteht ein aufstrebender Markt für angereicherte Sauerteigprodukte, die diesen Ernährungsvorgaben entsprechen.

Italien, Frankreich und Spanien verzeichnen mit ihren tief verwurzelten kulturellen Verbindungen zur traditionellen Fermentation gedämpftere Wachstumsraten, da diese Märkte reifen und einem verstärkten Wettbewerb gegenüberstehen. Italiens Bekenntnis zu seinem handwerklichen Broterbe ist offensichtlich: Das Landwirtschaftsministerium hebt 23 traditionelle Fladenbrote hervor, darunter 2 Geschützte Geografische Angaben und 20 Traditionelle Lebensmittelerzeugnisse, was die Entwicklung des Sauerteigmarktes stärkt. Frankreich kämpft trotz einer robusten Verbrauchernachfrage nach traditionellen Produkten mit einem Rückgang von 25 % bei den handwerklichen Bäckereien, was die Marktexpansion einschränkt. Belgien, verankert durch die Sauerteig-Bibliothek von Puratos und die Forschungseinrichtungen in Sankt-Vith, etabliert sich als wichtiges Innovationszentrum, das europäische Sauerteigtrends prägt. Die Niederlande, Polen und Schweden bieten unterdessen aufkommende Möglichkeiten, angetrieben durch gesundheitsbewusste Verbraucher und eine wachsende Nachfrage nach Premium-Backwaren, erfordern jedoch weitere Investitionen in Vertrieb und Verbraucheraufklärung.

Wettbewerbslandschaft

Auf dem europäischen Sauerteigmarkt bietet eine moderate Fragmentierung sowohl etablierten Akteuren als auch aufkommenden Spezialisten Möglichkeiten, durch einzigartige Positionierung und technologische Fortschritte Marktanteile zu gewinnen. Marktführer wie Puratos Group, Aryzta AG und Lesaffre konzentrieren sich auf die Skalierung industrieller Kapazitäten, das Angebot technischer Unterstützung und die Sicherstellung der Produktkonsistenz. Im Gegensatz dazu nutzen regionale handwerkliche Produzenten ihre authentische Positionierung und tiefe lokale Marktkenntnis als Wettbewerbsvorteil.

Diese Wettbewerbslandschaft veranschaulicht eine Verlagerung von der handwerklichen Produktion hin zur industriellen Skalierbarkeit. Der Erfolg hängt davon ab, traditionelle Fermentationstechniken mit zeitgemäßer Fertigungseffizienz und strengen Qualitätskontrollen in Einklang zu bringen. Bemerkenswerte strategische Schritte sind die Eröffnung des Sauerteig-Instituts von Puratos in Belgien im Jahr 2024 und die Pflege der weltweit größten Sauerteigkultur-Bibliothek mit 84 einzigartigen Stämmen. Aryztas Investition von 12 Millionen USD in Steinofentechnologie an seinem Standort Eisleben unterstreicht, wie Branchenschwergewichte Kapitalinvestitionen mit handwerklicher Qualität verbinden, wie von Snack Food & Wholesale Bakery hervorgehoben.

Kleinere Akteure, die den Markt im Auge haben, können unerschlossenes Potenzial in Nischenbereichen wie glutenfreiem Sauerteig, proteinangereicherten Varianten und benutzerfreundlichen Heimbacklösungen finden und so Standbeine etablieren, bevor größere Einheiten konkurrierende Produkte einführen. Mayfairs strategische Übernahmen über seine Ceres Group unterstreichen die Attraktivität des Sektors und verdeutlichen seine Wachstumsdynamik sowie den Reiz der Konsolidierung inmitten der Fragmentierung. Unternehmen mit strengen Qualitätssystemen und einer kompetenten Einhaltung regulatorischer Anforderungen gewinnen einen Vorteil, dank der Lebensmittelsicherheitsvorschriften der Europäischen Union. Gleichzeitig profitieren kleinere handwerkliche Produzenten von der wohlwollenden Haltung der Europäischen Behörde für Lebensmittelsicherheit gegenüber traditionellen Fermentationsmethoden.

Marktführer der europäischen Sauerteigbranche

Puratos Group

Aryzta AG

Lesaffre

IREKS GmbH

Ernst Böcker GmbH & Co. KG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Corbion brachte natürliche Schimmelinhibierungslösungen speziell für Sauerteiganwendungen auf den Markt und adressiert damit Haltbarkeitsherausforderungen unter Beibehaltung der Clean-Label-Anforderungen europäischer Einzelhändler und Gastronomiebetreiber.

- Januar 2025: Aryzta nahm sein Innovationszentrum am Standort Eisleben in Deutschland in Betrieb, das als Gruppen-Exzellenzzentrum für die Produktentwicklung mit Forschungs- und Entwicklungseinrichtungen, Qualitätsüberwachung und Pilotmaschinen für die Kleinmengenproduktion und das Testen neuer Backwaren-Innovationen dient.

- Januar 2025: IREKS erweiterte seine MONDO LIEVITO MADRE-Produktlinie, um der wachsenden Nachfrage nach standardisierten Sauerteiglösungen sowohl im kommerziellen als auch im häuslichen Backbereich auf den europäischen Märkten gerecht zu werden.

- Dezember 2024: Aryzta begann mit dem Bau einer großen 100-Tonnen-Steinofenlinie an seinem Standort Eisleben, Deutschland, die auf Energieeffizienz und Nachhaltigkeit ausgelegt ist, mit voller Betriebskapazität, die für H2 2025 geplant ist, und stellt eine bedeutende Investition in die handwerkliche Qualität bei industrieller Produktion dar.

Berichtsumfang des europäischen Sauerteigmarktes

Sauerteig ist natürlich gelockertes Brot und verwendet keine kommerziell hergestellte Hefe zum Aufgehen. Sauerteigbrot wirkt als Präbiotikum, was bedeutet, dass die Ballaststoffe im Brot die ‚nützlichen' Bakterien im Darm nähren.

Der Markt ist nach Anwendung, Endverbraucher und Geografie segmentiert. Der europäische Sauerteigmarkt ist nach Anwendung segmentiert in Brot und Brötchen, Pizzaböden, Kuchen und sonstige Anwendungen. Nach Endverbraucher ist der Markt in Industriebäckereien, Gastronomie und Einzelhandel segmentiert. Nach Geografie ist der Markt in Spanien, das Vereinigte Königreich, Deutschland, Frankreich, Italien, Russland und das übrige Europa segmentiert. Für jedes Segment werden Marktgröße und Prognosen in Wertangaben in Millionen USD bereitgestellt.

| Gebrauchsfertige Flüssigkeit |

| Trockenmischung / Vorgemisch |

| Brot und Brötchen |

| Pizzakrusten und -böden |

| Kuchen und Gebäck |

| Sonstige Anwendungen |

| Lebensmittelverarbeitung | |

| Gastronomie | |

| Einzelhandel | Supermärkte / Verbrauchermärkte |

| Spezialgeschäfte | |

| Online-Einzelhandel | |

| Sonstige Nicht-Gastronomie-Kanäle |

| Deutschland |

| Vereinigtes Königreich |

| Italien |

| Frankreich |

| Spanien |

| Niederlande |

| Polen |

| Belgien |

| Schweden |

| Übriges Europa |

| Nach Form | Gebrauchsfertige Flüssigkeit | |

| Trockenmischung / Vorgemisch | ||

| Nach Anwendung | Brot und Brötchen | |

| Pizzakrusten und -böden | ||

| Kuchen und Gebäck | ||

| Sonstige Anwendungen | ||

| Nach Vertriebskanal | Lebensmittelverarbeitung | |

| Gastronomie | ||

| Einzelhandel | Supermärkte / Verbrauchermärkte | |

| Spezialgeschäfte | ||

| Online-Einzelhandel | ||

| Sonstige Nicht-Gastronomie-Kanäle | ||

| Nach Geografie | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Sauerteigsektor derzeit und wie ist sein Wachstumsausblick?

Der Sektor wird im Jahr 2026 auf 0,95 Milliarden USD geschätzt und soll bis 2031 einen Wert von 1,25 Milliarden USD erreichen, was einer CAGR von 5,59 % entspricht.

Welches europäische Land kauft heute die meisten Sauerteigbackwaren?

Deutschland führt mit einem Anteil von 22,63 % am regionalen Umsatz dank einer starken Verbraucherpräferenz für fermentierten Roggen und einer robusten Industriekapazität.

Wo wächst die Nachfrage in den nächsten fünf Jahren am schnellsten?

Das Vereinigte Königreich verzeichnet das schnellste Wachstum mit einer prognostizierten CAGR von 7,91 % bis 2031, gestützt durch gesundheitsgetriebenen Konsum und klare Kennzeichnungsregeln.

Warum dominieren Trockenmischungen die kommerzielle Sauerteigproduktion?

Trockenmischungen halten einen Anteil von 61,74 %, weil sie eine lange Haltbarkeit, einfachen Transport ohne Kühlkette und eine konsistente Fermentationskontrolle für große Bäckereien bieten.

Was ist der wichtigste Treiber hinter der Einführung von Sauerteig für Pizzakrusten?

Gastronomiebetreiber bevorzugen Sauerteigkrusten wegen des reicheren Geschmacks und der verlängerten Haltezeiten, was Pizzaanwendungen auf eine CAGR von 7,54 % bis 2031 treibt.

Seite zuletzt aktualisiert am: