Frankreich Markt für Fabrikautomatisierung und industrielle Steuerungssysteme – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

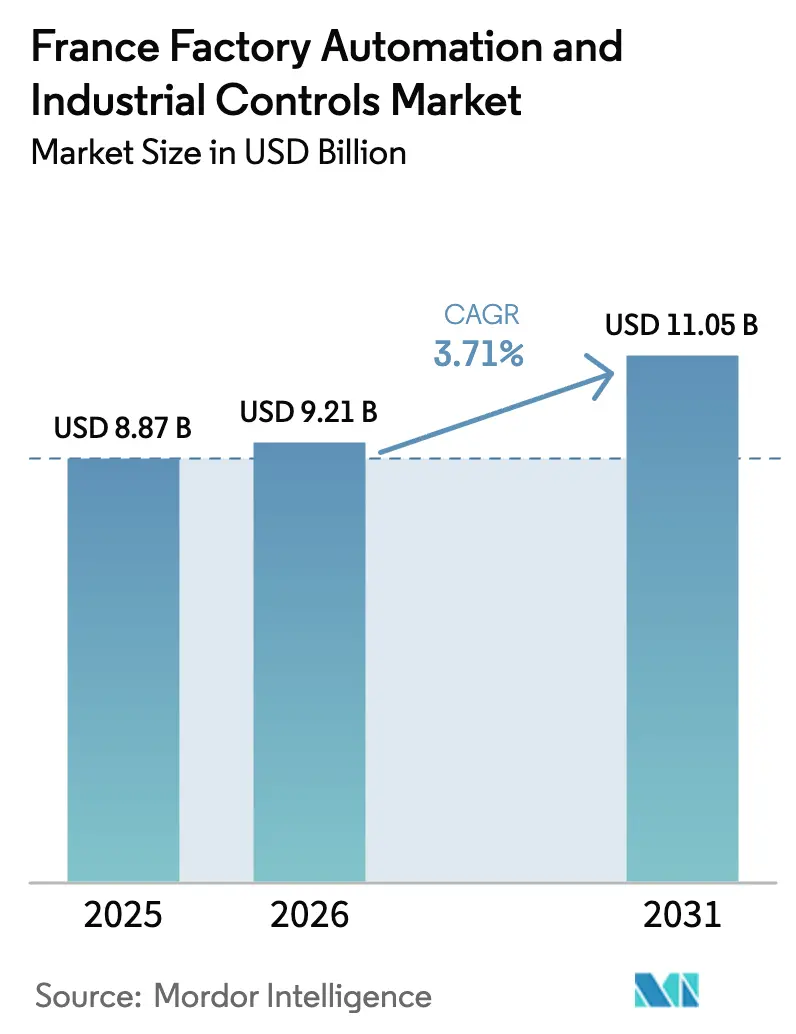

| Marktgröße im Basisjahr (2025) | 8.87 Milliarden US-Dollar |

| Marktgröße (2026) | 9.21 Milliarden US-Dollar |

| Marktgröße (2031) | 11.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.71% CAGR |

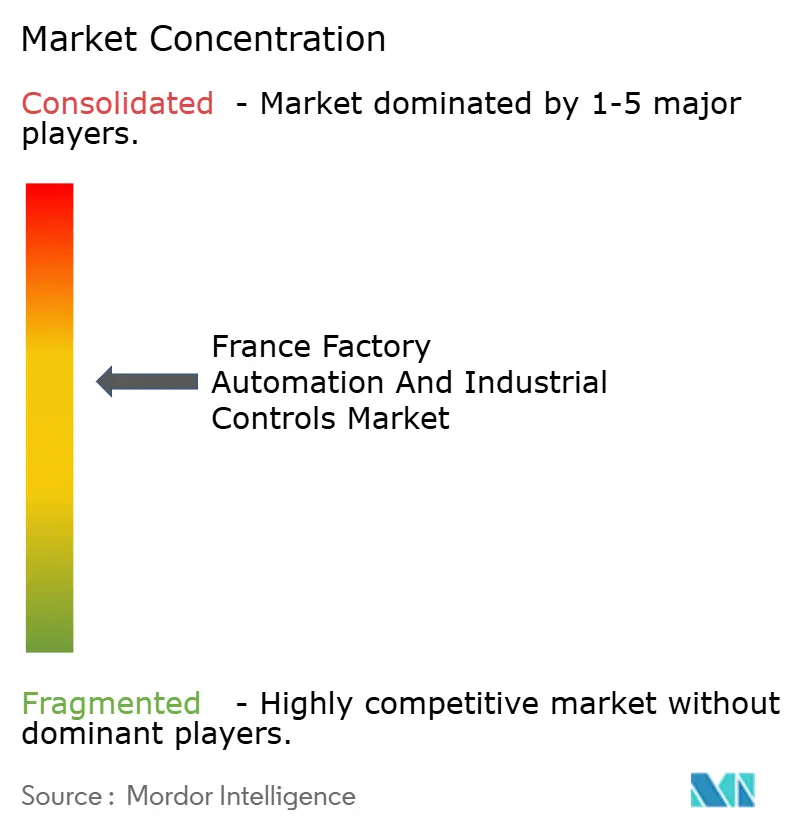

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Frankreich Markt für Fabrikautomatisierung und industrielle Steuerungssysteme – Analyse von Mordor Intelligence

Die Marktgröße des Frankreich Marktes für Fabrikautomatisierung und industrielle Steuerungssysteme wird voraussichtlich von 8,87 Milliarden USD im Jahr 2025 auf 9,21 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 3,71 % über 2026–2031 einen Wert von 11,05 Milliarden USD erreichen.

Diese Expansion resultiert aus einer Hinwendung zu souveränen KI-Steuerungen, Wasserstoff-Elektrolyseur-Gigafabriken, die Reaktionszeiten unter einer Millisekunde erfordern, sowie Kreislaufwirtschafts-Rückverfolgbarkeitsmandaten, die ältere Systeme nicht erfüllen können. Eingebettete KI-Edge-Controller, 5G-fähige verteilte Steuerungsarchitekturen und blockchain-gestützte Fertigungsausführungsplattformen stehen nun im Mittelpunkt der Investitionsplanungen, da Unternehmen regulatorische Compliance und Energieeffizienzgewinne anstreben. Der Wettbewerbsfokus verlagert sich von Hardware zu Software-als-Dienstleistung-Angeboten, während regionale Förderprogramme und Steuergutschriften die Amortisationszeiten für kleine und mittelständische Unternehmen verkürzen. Gleichzeitig treiben Kapazitätsengpässe bei Systemintegratoren außerhalb großer Industriezentren das Interesse an Online-Industriemarktplätzen voran, die standardisierte Plug-and-Play-Module, virtuelle Inbetriebnahme und Fernsupport anbieten.

Wichtigste Erkenntnisse des Berichts

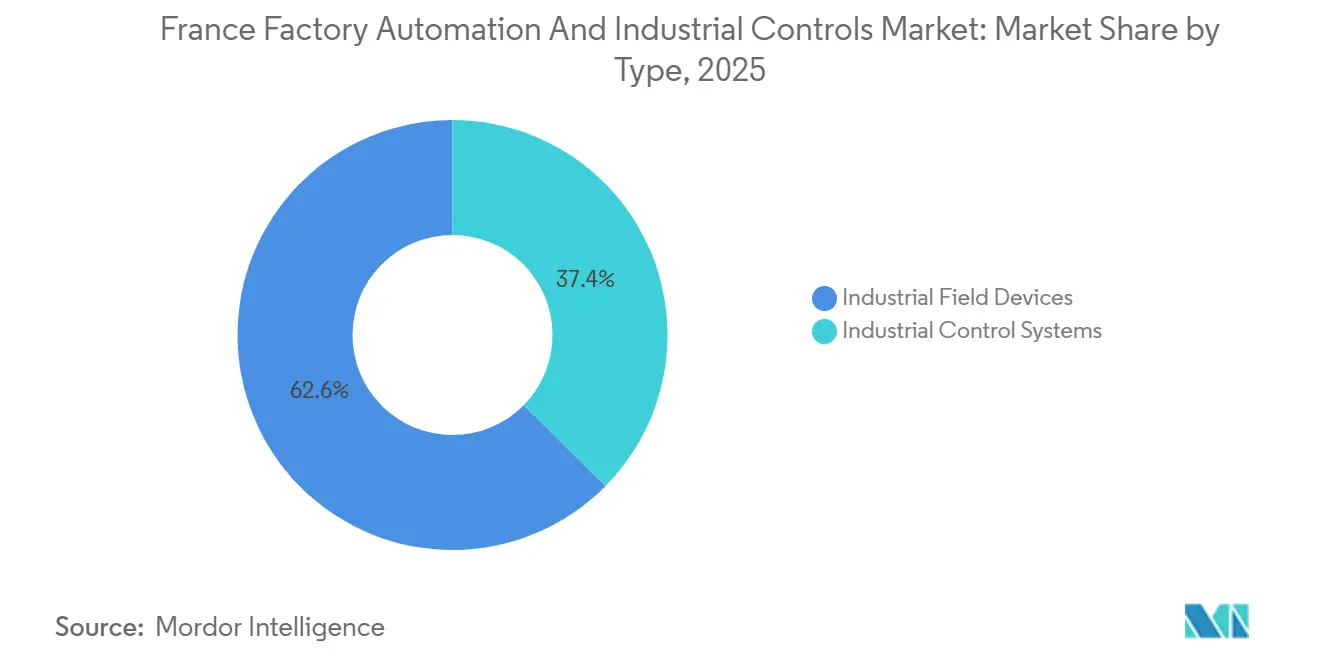

- Nach Typ führten industrielle Steuerungssysteme mit einem Marktanteil von 37,40 % am Frankreich Markt für Fabrikautomatisierung und industrielle Steuerungssysteme im Jahr 2025; Industrierobotik wird bis 2031 voraussichtlich mit einem CAGR von 4,36 % wachsen.

- Nach Komponente entfiel auf Hardware ein Anteil von 46,20 % an der Marktgröße des Frankreich Marktes für Fabrikautomatisierung und industrielle Steuerungssysteme im Jahr 2025, während Software bis 2031 mit einem CAGR von 4,38 % wächst.

- Nach Endverbraucherbranche entfiel auf Automobil und Transport ein Anteil von 28,50 % an der Marktgröße des Frankreich Marktes für Fabrikautomatisierung und industrielle Steuerungssysteme im Jahr 2025, während Lebensmittel und Getränke bis 2031 voraussichtlich mit einem CAGR von 4,22 % expandieren werden.

- Nach Bereitstellungsmodus hielten lokale Systeme im Jahr 2025 einen Umsatzanteil von 62,00 %; cloudbasierte Architekturen verzeichnen den höchsten erwarteten CAGR von 4,7 % bis 2031.

- Nach Vertriebskanal kontrollierten Systemintegratoren im Jahr 2025 einen Umsatzanteil von 41,30 %, während Online-Industriemarktplätze bis 2031 voraussichtlich mit einem CAGR von 4,26 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Frankreich Markt für Fabrikautomatisierung und industrielle Steuerungssysteme – Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Einführung von Industrie 4.0 in der Automobil- und Luft- und Raumfahrtbranche | +2.10% | Île-de-France, Grand Est, Auvergne-Rhône-Alpes, Okzitanien (Toulouse Luft- und Raumfahrtcluster) | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für energieeffiziente Modernisierungen in kleinen und mittelständischen Unternehmen | +1.80% | National, mit Schwerpunkt in kleinen und mittelständischen Unternehmens-Clustern in Hauts-de-France und Nouvelle-Aquitaine | Kurzfristig (≤ 2 Jahre) |

| Steigende Arbeitskosten und Fachkräftemangel in der Fertigung | +2.30% | National, ausgeprägt in Hochlohnzonen in Île-de-France und Auvergne-Rhône-Alpes | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Projekten für erneuerbaren Wasserstoff, die fortschrittliche Steuerungssysteme erfordern | +1.50% | Normandie (Normand'Hy), Auvergne-Rhône-Alpes (Genvia-Gigafabrik), Grand Est | Langfristig (≥ 4 Jahre) |

| Nationale KI-Strategie treibt intelligente Edge-Steuerungssysteme voran | +1.40% | National, mit früher Einführung in Technologiekorridoren in Île-de-France und KI-Laboren in Lyon | Mittelfristig (2–4 Jahre) |

| Kreislaufwirtschafts-Compliance schafft Bedarf an Rückverfolgbarkeitsautomatisierung | +1.20% | National, mit frühen Gewinnen in der Automobilindustrie (Grand Est), Lebensmittel und Getränke (Bretagne, Pays de la Loire) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Einführung von Industrie 4.0 in der Automobil- und Luft- und Raumfahrtbranche

Automobil- und Luft- und Raumfahrtproduzenten integrieren Echtzeit-Analysen, kollaborative Roboter und Arbeitsanweisungen mit erweiterter Realität, um Zykluszeiten zu verkürzen und Fehler zu reduzieren – ein Ansatz, den Airbus an seiner Toulouse A321-Endmontagelinie demonstriert.[1]Airbus, "Digitalisierung der A321-Endmontagelinie," airbus.com Predictive-Maintenance-Plattformen, die Renault in 22 Werken einsetzt, sparen jährlich 80 Millionen EUR (90 Millionen USD) und validieren digitale Zwillinge in Brownfield-Umgebungen. Elektrofahrzeugplattformen erfordern präzise Drehmomentsteuerung und Thermoüberwachung, die herkömmliche speicherprogrammierbare Steuerungen nicht nativ unterstützen können, was die Nachfrage nach modularen speicherprogrammierbaren Steuerungen mit Hochgeschwindigkeits-Vision-Erweiterungen ankurbelt.[2]Internationaler Verband der Robotik, "Weltrobotik 2025," ifr.org Obwohl die Installationen von Industrierobotern im Jahr 2024 um 24 % auf 4.900 Einheiten zurückgingen, belebt die erneuerte Kapitalausgaben im Jahr 2026 die Auftragsbestände wieder. Regulatorische Rahmenbedingungen wie ISO 9001 bestehen nun auf digitalen Prüfpfaden, was die Migration hin zu integrierter Fertigungsausführungssoftware verankert.

Steigende Arbeitskosten und Fachkräftemangel in der Fertigung

Einundachtzig Prozent der französischen Hersteller hatten im Jahr 2024 Schwierigkeiten bei der Personalgewinnung, mit Lohnniveaus über 25 EUR (28 USD) pro Stunde in Schlüsselregionen und einer bevorstehenden Pensionierungswelle, die erfahrene Techniker abzieht.[3]Banque de France, "Schwierigkeiten bei der Personalgewinnung in der Fertigung 2024," banque-france.fr Der Kostenschnittpunkt, der kollaborative Roboter über fünf Jahre günstiger macht als manuelle Arbeit, ist in Île-de-France bereits erreicht und beschleunigt die Robotereinführung. Unternehmen digitalisieren implizites Wissen durch KI-gestützte Fehlerbehebung, bevor qualifizierte Mitarbeiter ausscheiden, insbesondere in Luft- und Raumfahrt- und Verteidigungsclustern. Das Produktivitätswachstum verlangsamte sich zwischen 2019 und 2025 auf 0,8 % pro Jahr, was den Druck erhöht, repetitive, gefährliche oder präzisionsintensive Aufgaben zu automatisieren. ISO 45001-Arbeitsschutzstandards schaffen weitere Anreize für die automatisierte Handhabung von Chemikalien und Hochtemperaturschweißen, um die Arbeitgeberhaftung zu reduzieren.

Staatliche Anreize für energieeffiziente Modernisierungen in kleinen und mittelständischen Unternehmen

France Relance stellte 345 Millionen EUR (388 Millionen USD) bereit, um bis zu 40 % der Automatisierungskosten kleiner und mittelständischer Unternehmen zu subventionieren, was die Amortisationszeiten direkt verkürzt. Der Grüne Industrie-Steuergutschrift (C3IV) ermöglicht eine 20%ige Verrechnung beim Kauf von Frequenzumrichtern und intelligenten Sensoren, was die Nachfrage nach Nachrüstungen in der Lebensmittelverarbeitung und Chemie steigert. Ein Dekarbonisierungszuschusspool von 4 Milliarden EUR (4,5 Milliarden USD) fördert IoT-basierte Modernisierungen von Öfen und Kompressoren, die den Energieverbrauch senken. Forschungs- und Entwicklungs-Steuergutschriften erstatten bis zu 30 % der automatisierungsbezogenen Forschungskosten, was kleinen Integratoren die gemeinsame Entwicklung benutzerdefinierter Steuerungsalgorithmen ermöglicht. Die Regionen Hauts-de-France und Nouvelle-Aquitaine ergänzen diese Anreize durch lokale Kofinanzierungsmittel und schaffen so lebendige Automatisierungscluster für kleine und mittelständische Unternehmen.

Ausbau von Projekten für erneuerbaren Wasserstoff, die fortschrittliche Steuerungssysteme erfordern

Der 200-Megawatt-Elektrolyseur Normand'Hy von Air Liquide erfordert eine Spannungsregelung unter einer Sekunde und eine Wasserstoffreinheitsüberwachung von 99,999 %, die herkömmliche SCADA ohne Middleware nicht erreichen kann. Die Festoxid-Elektrolyseur-Gigafabrik von Genvia integriert mehr als 5.000 Sensoren pro Linie und treibt den Absatz von hochdichten Ein-/Ausgabemodulen und Edge-Gateways an. Das Programm AdvancedH2Valley koordiniert Produktion, Speicherung und Verteilung über mehrere Standorte hinweg durch OPC UA- und MQTT-Protokolle und hebt Interoperabilität als Kaufkriterium hervor. Die aufkommende Rolle von Wasserstoff bei der Dekarbonisierung von Stahl- und Ammoniakwerken treibt Upgrades verteilter Steuerungssysteme in Grand Est und Hauts-de-France voran. ATEX- und EN 17124-Sicherheitsstandards erfordern automatische Leckageerkennung und Notabschaltfunktionen, was die Nachfrage nach Steuerungen der nächsten Generation stärkt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Investitionsausgaben für vollständige Automatisierung | -1.40% | National, ausgeprägt in kleinen und mittelständischen Unternehmens-geprägten Regionen (Hauts-de-France, Nouvelle-Aquitaine) | Kurzfristig (≤ 2 Jahre) |

| Integrationskomplexität mit bestehenden Brownfield-Anlagen | -1.10% | Grand Est, Île-de-France (ältere Automobil- und Luft- und Raumfahrtwerke) | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsbedenken rund um die IT/OT-Konvergenz in mittelgroßen Unternehmen | -0.70% | National, konzentriert bei mittelgroßen Herstellern ohne interne IT-Sicherheitsteams | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Verfügbarkeit zertifizierter Systemintegratoren außerhalb von Industriezentren | -0.60% | Normandie, Bretagne, Centre-Val de Loire (sekundäre Fertigungsregionen) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Investitionsausgaben für vollständige Automatisierung

Selbst nach Subventionen kann eine umfassende Industrie 4.0-Nachrüstung für ein mittelgroßes Werk 500.000 – 2 Millionen EUR (563.000 – 2,25 Millionen USD) kosten, was das jährliche Investitionsbudget von 60 % der französischen kleinen und mittelständischen Unternehmen übersteigt. Branchen mit geringen Margen wie die Lebensmittelverarbeitung verschieben Investitionen trotz Arbeitskräftemangels häufig. Zinserhöhungen der Europäischen Zentralbank haben die Kreditkosten erhöht, was Leasing-to-Own- und Automatisierung-als-Dienstleistung-Modelle attraktiv, aber noch auf große Anbieter beschränkt macht. Viele kleine Unternehmen betrachten Automatisierung immer noch als Alles-oder-Nichts-Verpflichtung und übersehen schrittweise Nachrüstungen wie IoT-Module auf bestehenden speicherprogrammierbaren Steuerungen. ISO 9001- und ISO 14001-Audits bevorzugen jedoch zunehmend automatisierte Datenerfassung und drängen zögerliche Unternehmen zur schrittweisen Einführung.

Integrationskomplexität mit bestehenden Brownfield-Anlagen

In den 1980er und 1990er Jahren errichtete Werke stützen sich auf Profibus-, DeviceNet- und Modbus RTU-Protokolle, die kostspielige Konverter erfordern, um mit Ethernet/IP- und OPC UA-Netzwerken zusammenzuarbeiten. Veraltete Mensch-Maschine-Schnittstellen mit obsoleten Betriebssystemen schaffen Cybersicherheitsrisiken, wenn sie vernetzt werden, doch ihre Ersetzung unterbricht die Produktion und macht Gerätegarantien ungültig. Weniger als 20 % der Systemintegratoren verfügen sowohl über Legacy-OT- als auch über moderne IT-Kenntnisse, was Multi-Vendor-Projekte erzwingt, die Zeitpläne um 30–50 % verlängern. Renault benötigte 18 Monate, um 7.500 Brownfield-Assets zu verbinden, was den Zeitaufwand selbst für ressourcenreiche Erstausrüster verdeutlicht. Brownfield-Standorte müssen zudem sichere Datenprotokollierungsmodule hinzufügen, um CE-Kennzeichnungs- und DSGVO-Dokumentationsanforderungen zu erfüllen, was die Nachrüstungskosten erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Feldgeräte gewinnen an Dynamik, da Robotik und Vision beschleunigen

Industrielle Steuerungssysteme beherrschten im Jahr 2025 37,40 % des Frankreich Marktes für Fabrikautomatisierung und industrielle Steuerungssysteme, eine Position, die in verteilten Steuerungsarchitekturen in der Chemie und speicherprogrammierbaren Steuerungen in Automobilwerken verankert ist. Feldgeräte wachsen jedoch schneller, wobei Industrierobotik trotz eines Installationsrückgangs von 24 % im Jahr 2024 bis 2031 einen CAGR von 4,36 % erzielen soll. Der Absatz von Maschinenvision steigt in Lebensmittel- und Getränkelinien, die AGEC-Rückverfolgbarkeitsregeln erfüllen müssen, jährlich um 18 %. Motoren und Antriebe profitieren von C3IV-Steuergutschriften, die in Zementöfen Stromeinsparungen von 15–20 % ermöglichen.

Sensoren, insbesondere drahtlose LoRaWAN-Varianten, erleichtern Brownfield-Nachrüstungen, bei denen Verkabelung unerschwinglich ist, obwohl Verschlüsselungslücken in kritischer Infrastruktur ein Hindernis bleiben. Sicherheitssysteme, die an ISO 13849-Vorschriften gebunden sind, folgen der Robotereinführung mit einer Verzögerung von etwa neun Monaten. Überwachungssysteme verlagern sich auf Cloud-Hosting und reduzieren die lokalen Serverausgaben nach der AWS-Validierung von AVEVA im Jahr 2025 um 30 %. Mensch-Maschine-Schnittstellen verwenden zunehmend tabletbasierte Augmented-Reality-Overlays, die Bediener-Schulungszyklen verkürzen.

Nach Komponente: Software steigt durch Einführung digitaler Zwillinge

Hardware behielt im Jahr 2025 46,20 % der Marktgröße des Frankreich Marktes für Fabrikautomatisierung und industrielle Steuerungssysteme, doch die schnellste Expansion verzeichnet Software mit einem CAGR von 4,38 %. Das industrielle Metaversum von Renault veranschaulicht diesen Wandel, indem es täglich mehr als 3 Milliarden Datenpunkte von 15.000 Assets aufnimmt und kumulierte Einsparungen von 700 Millionen EUR (788 Millionen USD) erzielt. Cloud-native Fertigungsausführungsplattformen senken die Gesamtbetriebskosten um 30 % gegenüber lokalen Alternativen und fördern Konvertierungen, während Open-Source-Frameworks wie Eclipse 4diac die grundlegende Steuerungslogik zur Massenware machen.

Dienstleistungen entwickeln sich hin zu ergebnisbasierten Verträgen, die Betriebszeiten garantieren und Anbieteranreize mit den Betriebszielen der Hersteller in Einklang bringen. Das Wachstum der Dienstleistungen wird jedoch in Regionen ohne zertifizierte Integratoren gebremst, eine Lücke, die Marktplätze wie EcoSpare durch standardisierte Installationsanleitungen schließen. Die Hardware-Nachfrage bleibt in Wasserstoff- und Batterie-Gigafabriken robust, die robuste Gateways und redundante Stromversorgungen benötigen.

Nach Endverbraucherbranche: Rückverfolgbarkeitsdruck hebt Lebensmittel und Getränke

Automobil und Transport entfielen im Jahr 2025 auf 28,50 % der Marktgröße des Frankreich Marktes für Fabrikautomatisierung und industrielle Steuerungssysteme, angeführt von Elektrofahrzeuginvestitionen. Lebensmittel und Getränke sollen jedoch bis 2031 den höchsten CAGR von 4,22 % erzielen, angetrieben durch 2,3 Milliarden EUR (2,6 Milliarden USD) Frankreich 2030-Förderung und blockchain-basierte Rückverfolgbarkeitsmandate. Pharmahersteller beschleunigen kontinuierliche Fertigungslinien, um EMA-Richtlinien zu erfüllen, die die Chargenfreigabezeiten verkürzen.

Öl- und Gasraffinerien investieren in fortschrittliche Prozesssteuerung, um Margen trotz Emissionsobergrenzen zu optimieren, während die Chemiebranche SCADA für die IEC 62443-Cybersicherheits-Compliance nachrüstet. Energieversorger, insbesondere Anlagen für erneuerbaren Wasserstoff, migrieren zu verteilten Steuerungssystemen, die Latenzen unter einer Sekunde unterstützen. Metall- und Zellstoffsektoren übernehmen Predictive-Maintenance-Module, bei denen sich die Rendite innerhalb von 18 Monaten materialisiert.

Nach Bereitstellungsmodus: Cloud-Einführung gewinnt zertifizierten Schwung

Lokale Architekturen beherrschen im Jahr 2025 noch immer 62,00 % des Umsatzanteils, was Air-Gap-Sicherheitspräferenzen und Latenzanforderungen der Bewegungssteuerung widerspiegelt. Cloudbasierte Optionen werden voraussichtlich einen CAGR von 4,7 % verzeichnen, gestützt durch 667 Millionen EUR (750 Millionen USD) Sovereign-Cloud-Förderung und SecNumCloud-Zertifizierungen, die DSGVO-Datensouveränitätsregeln erfüllen. Hybride Bereitstellungen verbinden Echtzeit-Steuerung vor Ort mit Analysen außerhalb des Standorts, ein Ansatz, der durch das PEPR Cloud-Forschungsprogramm gefördert wird.

Abonnement-Software ersetzt Dauerlizenzmodelle, senkt die Vorabkosten und glättet den Mittelabfluss. Das Cloud-Wachstum wird durch Fachkräftemangel bei der Konfiguration virtueller privater Clouds gebremst, den Managed-Service-Integratoren zu beheben versuchen. Seveso-klassifizierte Chemiewerke und Verteidigungsunternehmen schreiben weiterhin lokale oder hybride Modelle vor, um Air-Gap-Sicherheitsschichten aufrechtzuerhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Marktplätze schließen regionale Servicelücken

Systemintegratoren erzielten im Jahr 2025 41,30 % des Umsatzes und bleiben unverzichtbar für komplexe Nachrüstungen, die mehrere Anbieter kombinieren und regulatorische Dokumentation erfordern. Online-Industriemarktplätze werden jedoch voraussichtlich mit einem CAGR von 4,26 % wachsen, indem sie Selbstinstallations-Kits und Fernsupport anbieten, die Integrator-Engpässe in Regionen wie der Normandie und der Bretagne umgehen. Direktvertrieb bleibt bei großen Erstausrüstern mit etablierten Rahmenverträgen bestehen, während Distributoren unter Margendruck geraten, da Anbieter eigene E-Commerce-Portale aufbauen.

Die Wertversprechen von Marktplätzen umfassen Kosteneinsparungen von 20–40 % durch aufgearbeitete Geräte und verkürzte Lieferzeiten für standardisierte Module. Virtuelle Inbetriebnahmesoftware reduziert zudem die Abhängigkeit von Technikern vor Ort und ermöglicht es internen Wartungsteams, kleinere Projekte durchzuführen. Integratoren dominieren weiterhin hochkomplexe Arbeiten, wie z. B. werksübergreifende Rollouts digitaler Zwillinge bei Renault und Airbus.

Geografische Analyse

Île-de-France, Auvergne-Rhône-Alpes, Grand Est und Hauts-de-France trugen zusammen über 65 % der Installationen im Jahr 2025 bei, angetrieben durch Automobil-Erstausrüster, Luft- und Raumfahrtcluster und diversifizierte Fertigungsbasen. Île-de-France beherbergt 81 KI-Labore und mehr als 1.000 KI-Startups, die an Predictive-Maintenance-Algorithmen zusammenarbeiten und lokalen Fabriken frühen Zugang zu eingebetteten KI-Steuerungen verschaffen. Auvergne-Rhône-Alpes zieht Anbieter von Steuerungssystemen der nächsten Generation durch sein Grenoble-Halbleiter-Ökosystem und Genvia's Elektrolyseur-Gigafabrik an, die Latenzen unter einer Sekunde über 5.000 Sensoren pro Linie benötigt.

Grand Est verzeichnete im Jahr 2024 einen Rückgang der Automobilroboter-Installationen um 24 % auf rund 1.600 Einheiten, doch verschobene Elektrofahrzeugprojekte beleben nun die Aufträge entlang einer CAGR-Trajektorie von 10,80 %. Hauts-de-France profitiert überproportional von auf kleine und mittelständische Unternehmen ausgerichteten Subventionen, die Automatisierungs-Amortisationsschwellen in Agrar-Lebensmittel- und Chemiefabriken senken. Der Luft- und Raumfahrtkorridor Okzitaniens, verankert durch Airbus' Toulouse-Betrieb, ist Vorreiter bei kollaborativen Roboteranwendungen und Augmented-Reality-Führungssystemen.

Die Normandie positioniert sich durch das Normand'Hy-Projekt von Air Liquide als Wasserstoffzentrum, was die Nachfrage nach ATEX-konformen verteilten Steuerungssystemen ankurbelt. Bretagne und Pays de la Loire beschleunigen Rückverfolgbarkeitsinvestitionen gemäß dem AGEC-Gesetz und übernehmen RFID-Gateways und Blockchain-Fertigungsausführungsmodule für serialisierte Produkt-IDs. Sekundäre Regionen wie Centre-Val de Loire und Nouvelle-Aquitaine verlassen sich aufgrund begrenzter Integratorkapazitäten auf Online-Marktplätze für Plug-and-Play-Automatisierung. Die britisch-französische Industriestrategie-Partnerschaft 2025 injiziert 1 Milliarde GBP (1,27 Milliarden USD) in KI-gesteuerte Robotik und stärkt Forschungs- und Entwicklungsknoten in Paris und Toulouse.

Wettbewerbslandschaft

Die fünf größten Anbieter – Schneider Electric, Siemens, ABB, Rockwell Automation und Honeywell – halten zusammen einen geschätzten Anteil von 45–50 %, was ein mäßig konzentriertes, aber wettbewerbsintensives Umfeld kennzeichnet. Die Veröffentlichung von EcoStruxure Industrial Advisor durch Schneider Electric im Jahr 2025 und der 5G-Pilotversuch mit Orange veranschaulichen eine Hinwendung zu wiederkehrenden Software-als-Dienstleistung-Umsätzen und ultraniedriger Latenz bei drahtloser Konnektivität. Hardware-zentrierte Wettbewerber sehen sich Margenkompressionsdruck ausgesetzt, da Steuerungsalgorithmen auf Edge-Computing-Module migrieren. Ergebnisbasierte Verträge, die Betriebszeiten garantieren, bleiben eine ungenutzte Chance, die von weniger als 10 % der Integratoren genutzt wird.

Wasserstoff-Elektrolyseur-Gigafabriken schaffen Nachfrage in weißen Flecken für Steuerungssysteme, die auf Spannungsschwankungen innerhalb von Millisekunden reagieren – ein Bereich, in dem herkömmliche SCADA unzureichend ist. Kreislaufwirtschafts-Rückverfolgbarkeitsmandate eröffnen Nischen für Vision-, RFID- und Blockchain-Fertigungsausführungsspezialisten. Online-Marktplätze wie EcoSpare senken die Beschaffungskosten um bis zu 40 % und stellen Distributor-Margen in Frage.

Das industrielle Metaversum von Renault verarbeitet täglich 3 Milliarden Datenpunkte und hat seit 2019 788 Millionen USD eingespart, was die Beschaffungskriterien hin zu ganzheitlichen Simulations- und Predictive-Maintenance-Plattformen verschiebt. Die Investition von Thales in Höhe von 40 Millionen GBP in KI-Forschung und -Entwicklung im Rahmen der britisch-französischen Partnerschaft 2025 unterstreicht steigende grenzüberschreitende Kooperationsstandards. IEC 62443-Cybersicherheits-Compliance und NIS2-Vorfallmeldepflichten begünstigen Anbieter mit ausgereiften Sicherheitsportfolios.

Führende Unternehmen im Frankreich Markt für Fabrikautomatisierung und industrielle Steuerungssysteme

Schneider Electric SE

Rockwell Automation Inc.

Honeywell International Inc.

Emerson Electric Company

ABB Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: AVEVA validierte seine SCADA- und MES-Suiten auf Amazon Web Services, senkte die lokalen Kosten um 30 % und ermöglichte Cloud-Monitoring.

- Juli 2025: Das Vereinigte Königreich und Frankreich starteten eine Industriestrategie-Partnerschaft im Wert von 1 Milliarde GBP (1,27 Milliarden USD); Thales verpflichtete sich zu 40 Millionen GBP für KI-Forschung und -Entwicklung für autonome Robotik.

- April 2025: Schneider Electric veröffentlichte EcoStruxure Industrial Advisor und schwenkte auf Software-Abonnements und datengesteuerte Dienstleistungen um.

Umfang des Frankreich Marktberichts für Fabrikautomatisierung und industrielle Steuerungssysteme

Die Studie charakterisiert den Markt anhand der Art der Produkte wie DCS, PLC, SCADA und Robotik unter anderem sowie nach Endverbraucherbranchen, zu denen Öl und Gas, Lebensmittel und Getränke, Energie und Versorgungsunternehmen, Chemie und Petrochemie, Automobil und Transport sowie Pharmazie und weitere gehören. Der Umfang der Studie für Fabrikautomatisierung und industrielle Steuerungssysteme konzentriert sich derzeit auf den Frankreich Markt.

Der Frankreich Marktbericht für Fabrikautomatisierung und industrielle Steuerungssysteme ist segmentiert nach Typ (Industrielle Steuerungssysteme: DCS, PLC, SCADA, PLM, MES, HMI, Sonstige; Feldgeräte: Maschinenvision, Industrierobotik, Motoren und Antriebe, Sicherheitssysteme, Sensoren und Transmitter, Sonstige), Komponente (Hardware, Software, Dienstleistungen), Endverbraucherbranche (Öl und Gas, Chemie und Petrochemie, Energie und Versorgungsunternehmen, Lebensmittel und Getränke, Automobil und Transport, Pharmazie, Sonstige), Bereitstellungsmodus (vor Ort, cloudbasiert, hybrid) und Vertriebskanal (Direktvertrieb an Endverbraucher, Systemintegratoren, Distributor/Wiederverkäufer, Online-Industriemarktplatz). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Industrielle Steuerungssysteme | Verteiltes Steuerungssystem (DCS) |

| Speicherprogrammierbare Steuerung (PLC) | |

| Supervisory Control and Data Acquisition (SCADA) | |

| Produktlebenszyklusmanagement (PLM) | |

| Fertigungsausführungssystem (MES) | |

| Mensch-Maschine-Schnittstelle (HMI) | |

| Sonstige industrielle Steuerungssysteme | |

| Feldgeräte | Maschinenvision |

| Industrierobotik | |

| Motoren und Antriebe | |

| Sicherheitssysteme | |

| Sensoren und Transmitter | |

| Sonstige Feldgeräte |

| Hardware |

| Software |

| Dienstleistungen |

| Öl und Gas |

| Chemie und Petrochemie |

| Energie und Versorgungsunternehmen |

| Lebensmittel und Getränke |

| Automobil und Transport |

| Pharmazie |

| Sonstige Endverbraucherbranchen |

| Vor Ort |

| Cloudbasiert |

| Hybrid |

| Direktvertrieb an Endverbraucher |

| Systemintegratoren |

| Distributor / Wiederverkäufer |

| Online-Industriemarktplatz |

| Nach Typ | Industrielle Steuerungssysteme | Verteiltes Steuerungssystem (DCS) |

| Speicherprogrammierbare Steuerung (PLC) | ||

| Supervisory Control and Data Acquisition (SCADA) | ||

| Produktlebenszyklusmanagement (PLM) | ||

| Fertigungsausführungssystem (MES) | ||

| Mensch-Maschine-Schnittstelle (HMI) | ||

| Sonstige industrielle Steuerungssysteme | ||

| Feldgeräte | Maschinenvision | |

| Industrierobotik | ||

| Motoren und Antriebe | ||

| Sicherheitssysteme | ||

| Sensoren und Transmitter | ||

| Sonstige Feldgeräte | ||

| Nach Komponente | Hardware | |

| Software | ||

| Dienstleistungen | ||

| Nach Endverbraucherbranche | Öl und Gas | |

| Chemie und Petrochemie | ||

| Energie und Versorgungsunternehmen | ||

| Lebensmittel und Getränke | ||

| Automobil und Transport | ||

| Pharmazie | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Bereitstellungsmodus | Vor Ort | |

| Cloudbasiert | ||

| Hybrid | ||

| Nach Vertriebskanal | Direktvertrieb an Endverbraucher | |

| Systemintegratoren | ||

| Distributor / Wiederverkäufer | ||

| Online-Industriemarktplatz | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Frankreich Markt für Fabrikautomatisierung und industrielle Steuerungssysteme bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 11,05 Milliarden USD erreichen.

Warum beschleunigt sich die Automatisierung im Bereich Lebensmittel und Getränke in Frankreich?

Eine Förderung von 2,3 Milliarden EUR im Rahmen des Programms Frankreich 2030 sowie strenge Rückverfolgbarkeitsvorschriften gemäß AGEC und dem bevorstehenden Digitalen Produktpass treiben einen CAGR von 4,22 % an.

Wie beeinflussen Wasserstoffprojekte die Automatisierungsnachfrage?

Gigafabriken wie Normand'Hy und Genvia benötigen verteilte Steuerungssysteme mit Reaktionszeiten unter einer Sekunde sowie hochdichte Sensornetzwerke, was neue Chancen für Anbieter fortschrittlicher Steuerungssysteme schafft.

Was schränkt die Cloud-Einführung in französischen Fertigungswerken ein?

Datensouveränitätsvorschriften, Mangel an Cybersicherheitsfachkräften und latenzempfindliche Bewegungssteuerungsaufgaben halten viele Betriebe bei hybriden oder lokalen Architekturen.

Seite zuletzt aktualisiert am: