Größe und Marktanteil des europäischen Hautpflegeprodukte-Markts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 34.73 Milliarden US-Dollar |

| Marktgröße (2026) | 36.17 Milliarden US-Dollar |

| Marktgröße (2031) | 44.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.15% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Hautpflegeprodukte-Markts von Mordor Intelligence

Die Größe des europäischen Hautpflegeprodukte-Markts wurde im Jahr 2025 auf USD 34,73 Milliarden bewertet und wird voraussichtlich von USD 36,17 Milliarden im Jahr 2026 auf USD 44,32 Milliarden bis 2031 wachsen, mit einer CAGR von 4,15 % während des Prognosezeitraums (2026–2031). Dieses stetige Wachstum wird einer Kombination von Faktoren zugeschrieben, darunter eine alternde Bevölkerung, die die Nachfrage nach Anti-Aging- und spezialisierten Hautpflegelösungen antreibt, die Umsetzung strengerer Sicherheitsvorschriften der Europäischen Union (EU), die Produktqualität und Verbraucherschutz gewährleisten, sowie eine wachsende Präferenz für klinisch validierte und ökologisch nachhaltige Formulierungen. Trotz der Reife des Marktes dominiert die Gesichtspflege weiterhin als größtes Umsatzsegment, während die zunehmende Nutzung von E-Commerce-Plattformen zu inkrementellem Umsatzwachstum beiträgt. Darüber hinaus fördern Initiativen zur Förderung von Nachfüllverpackungen das Verbrauchervertrauen, insbesondere als Reaktion auf die Richtlinie 2024/825, die darauf abzielt, irreführende Greenwashing-Praktiken einzudämmen. Obwohl der Markt fragmentiert bleibt, heben Fusionen und Übernahmen sowie Fortschritte in der durch künstliche Intelligenz (KI) gestützten Forschung und Entwicklung die Innovationsstandards an. Herausforderungen wie das Eindringen von Fälschungen und eine erhöhte Preissensibilität in Süd- und Osteuropa bremsen jedoch das Expansionstempo. Deutschland führt den Markt mit einem Anteil von 22,56 % am europäischen Hautpflegeprodukte-Markt an, während Polen als der am schnellsten wachsende Markt in der Region hervorgeht.

Wichtigste Erkenntnisse des Berichts

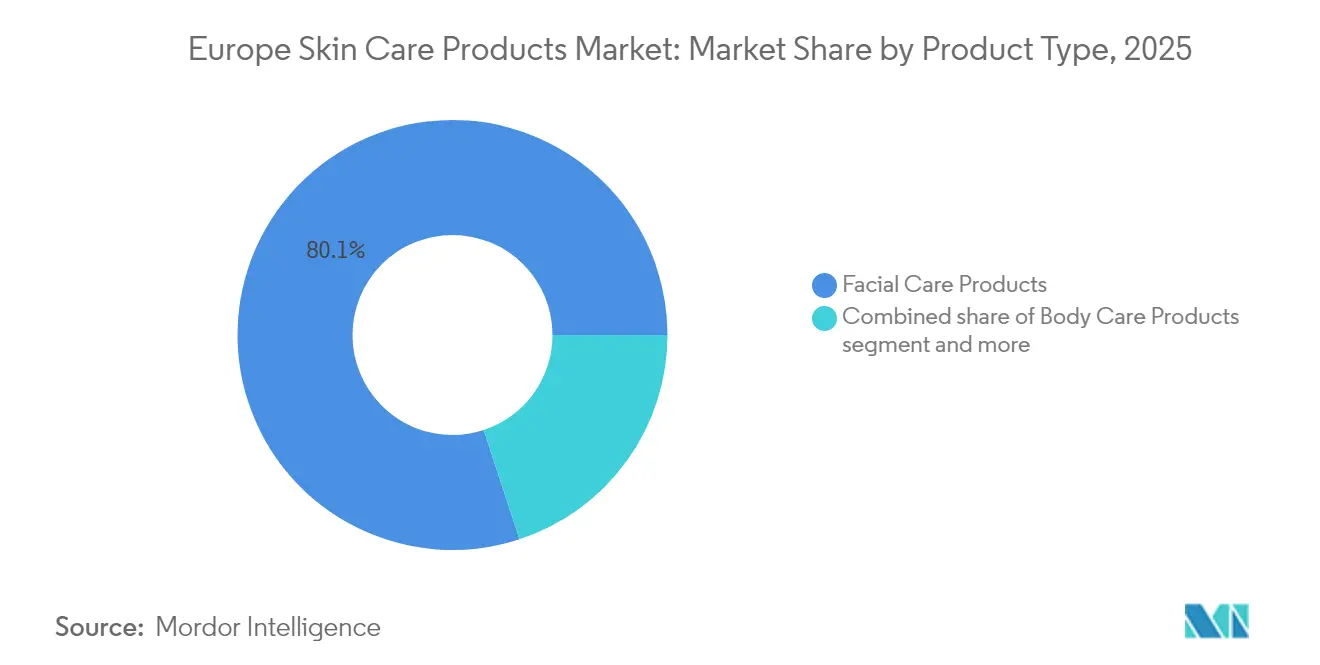

- Nach Produkttyp machten Gesichtspflegeprodukte im Jahr 2025 80,05 % des Marktanteils des europäischen Hautpflegeprodukte-Markts aus und sollen bis 2031 mit einer CAGR von 5,63 % wachsen.

- Nach Kategorie hielt das Massenmarktsegment im Jahr 2025 66,74 % der Marktgröße des europäischen Hautpflegeprodukte-Markts, während Luxus/Premium voraussichtlich mit einer CAGR von 5,12 % wachsen wird.

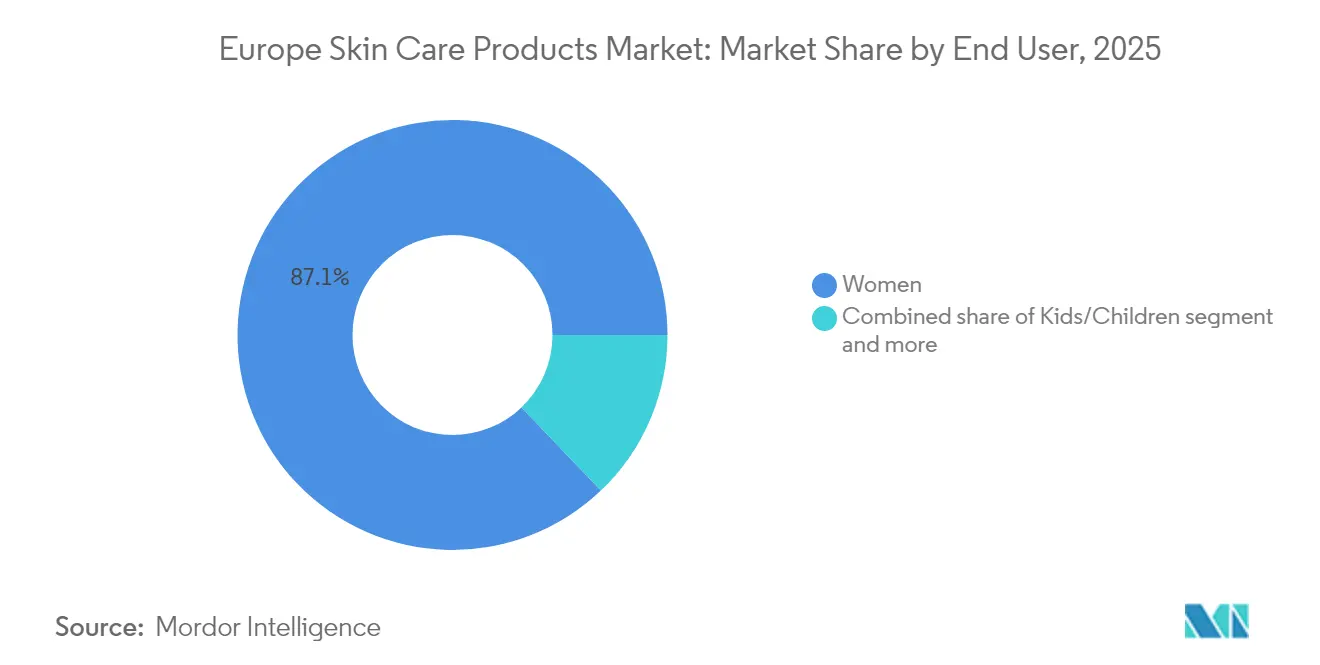

- Nach Endverbraucher generierten Frauen im Jahr 2025 87,12 % des Umsatzes, doch das Segment Kinder/Kleinkinder soll bis 2031 mit einer CAGR von 6,63 % wachsen.

- Nach Inhaltsstofftyp repräsentierten konventionelle und synthetische Formulierungen im Jahr 2025 69,88 % des Werts, und natürliche und biologische Inhaltsstoffe sollen mit einer CAGR von 6,74 % wachsen.

- Nach Vertriebskanal erfassten Gesundheits- und Schönheitsgeschäfte 34,92 % der Ausgaben im Jahr 2025, während der Online-Einzelhandel mit einer CAGR von 6,21 % wächst.

- Nach Geografie entfallen auf Deutschland 22,31 % der Ausgaben im Jahr 2025, während Polen eine CAGR von 6,91 % verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im europäischen Hautpflegeprodukte-Markt

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung treibt Anti-Aging-Nachfrage an | +1.2% | Deutschland, Italien, Frankreich, Spanien (höchste Medianalter); breitere Europäische Union (EU 27) + Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| Zunehmende Verlagerung der Verbraucher zu natürlichen und biologischen Produkten | +0.9% | Deutschland, Niederlande, Schweden, Frankreich (starke grüne Verbraucherbasis) | Mittelfristig (2–4 Jahre) |

| Wachstum von Nachfüll- und Festformaten angesichts von Verpackungsabfallvorschriften | +0.6% | Frankreich, Deutschland, Niederlande (frühe Anwender von Kreislaufwirtschaftsmandaten) | Mittelfristig (2–4 Jahre) |

| Wachsende männliche Körperpflege und Übernahme von Hautpflege durch Generation Z | +0.8% | Vereinigtes Königreich, Deutschland, Frankreich, Spanien (städtische Zentren mit jüngerer Demografie) | Kurzfristig (≤ 2 Jahre) |

| E-Commerce- und Direktvertrieb-an-Verbraucher-Beschleunigung | +1.0% | Deutschland (20 % Online-Durchdringung), Vereinigtes Königreich, Polen, Spanien (hohe Wachstumsraten) | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach klinisch und dermatologisch getesteten Hautpflegeprodukten | +0.7% | Global, mit stärkster Akzeptanz in Deutschland, Frankreich, Italien (Apotheken-Kanal-Erbe) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung treibt Anti-Aging-Nachfrage an

Europas demografisches Profil, mit 21,6 % der Bevölkerung im Alter von 65 Jahren oder älter und einem Medianalter von 44,7 Jahren, treibt weiterhin eine beständige Nachfrage nach Anti-Aging-Formulierungen an, die wichtige Anliegen wie Faltentiefe, Verlust der Hautelastizität und Hyperpigmentierung ansprechen [1]Quelle: Eurostat, „Demografie Europas – Ausgabe 2024”, ec.europa.eu. Vichys bevorstehende Markteinführung von LiftActiv Derm Source im November 2025, ein Produkt, das über ein Jahrzehnt Forschung erforderte und durch sieben Patente geschützt ist, unterstreicht die zunehmende Bedeutung von pharmazeutisch hochwertigen Wirkstoffen. Die Formulierung, die eine Konzentration von 5 % Rhamnose enthält, zeigte signifikante Wirksamkeit in einer Verbraucherstudie mit 800 Frauen über zwei Monate und erzielte eine Reduktion der Stirn- und Krähenfußfalten um 20 % sowie eine Reduktion der Glabellafalten um 17 %. Besonders bemerkenswert ist, dass innerhalb der Altersgruppe 65 plus die Gruppe der über 80-Jährigen am schnellsten wächst, was die Nachfrage nach fortschrittlichen Hautpflegelösungen wie barrierereparierenden Ceramiden und Peptiden antreibt, die auf dünner werdende Haut und beeinträchtigte Wundheilung abzielen. Darüber hinaus signalisiert die Ankündigung von L'Oréal im Juni 2025 seiner Longevity Integrative Science-Plattform, die die innovative Cell BioPrint Lab-on-a-Chip-Technologie umfasst, die in der Lage ist, über 260 Haut-Langlebigkeitsbiomarker in weniger als fünf Minuten zu analysieren, eine strategische Verlagerung von Korrekturbehandlungen hin zur präventiven Pflege. Dieser Ansatz hat das Potenzial, neue Einnahmequellen in wellnessnahen Kategorien zu erschließen, was die sich wandelnden Prioritäten der alternden Bevölkerung widerspiegelt.

Zunehmende Verlagerung der Verbraucher zu natürlichen und biologischen Produkten

Die Nachfrage nach natürlichen und biologischen Hautpflegeinhaltsstoffen verzeichnet ein erhebliches Wachstum, mit einer prognostizierten CAGR (Compound Annual Growth Rate – zusammengesetzter jährlicher Wachstumsrate) von 7,12 % bis 2030, was den Marktdurchschnitt von 4,35 % deutlich übertrifft. Dieser Trend wird maßgeblich durch sich verändernde Verbraucherpräferenzen angetrieben, da 64 % der europäischen Verbraucher bereit sind, einen Aufpreis für umweltfreundliche Produkte zu zahlen, und 78 % angeben, dass Nachhaltigkeit eine zentrale Rolle in ihren Kaufentscheidungen spielt. Die COSMOS (COSMetic Organic and Natural Standard – Kosmetischer Biound Naturstandard)-Zertifizierung hat sich als anerkannter Branchenmaßstab etabliert, mit über 34.000 Produkten, die derzeit nach diesem Standard zertifiziert sind. Die Einführung und Durchsetzung der Richtlinie 2024/825 zum Greenwashing verpflichtet Marken jedoch, ihre Nachhaltigkeitsansprüche durch strenge Lebenszyklusanalysen und Drittprüfungen zu validieren. Als Reaktion auf diese sich entwickelnden Anforderungen plant Givaudan, RetiLife im Mai 2025 zu lancieren, womit das erste 100 % natürlich gewonnene Retinol eingeführt wird, das durch die Fermentation von Pflanzenzuckern mit Sonnenblumenöl als Träger hergestellt wird. Diese Innovation begegnet den Bedenken von Clean-Beauty-Befürwortern, die synthetisches Retinol häufig auf die „schwarze Liste” setzen, und positioniert biotechnologisch gewonnene Wirkstoffe als tragfähige und skalierbare Alternative zu petrochemisch basierten Inhaltsstoffen. Ebenso veranschaulicht Chemyunions Ecoffea Citrus, ein upcycled botanischer Extrakt aus Kaffee und Zitrone, die wachsende Schnittmenge von Kreislaufwirtschaft und Wirksamkeit. Dieser Inhaltsstoff, der nachweislich die Kollagentypen I, III, IV und Fibronektin innerhalb von 28 Tagen stärkt, findet bei deutschen und niederländischen Verbrauchern starken Anklang, die Transparenz bei der Rohstoffbeschaffung und Nachhaltigkeit in ihren Hautpflegeentscheidungen priorisieren.

Wachstum von Nachfüll- und Festformaten angesichts von Verpackungsabfallvorschriften

Guerlains Orchidée Impériale-Nachfüllsystem, hergestellt aus 90 % Zellulose in Kombination mit einem Schutzpolymerfilm, verdeutlicht, wie Luxusmarken Nachhaltigkeitsherausforderungen begegnen. Dieses System reduziert den Materialeinsatz ab dem ersten Nachfüllzyklus um über 40 % und verringert den Umwelteinfluss über ein Jahr um 50 %, was Nachhaltigkeit als tragfähige Strategie zur Steigerung der Gewinnmargen unterstreicht. Gleichermaßen spiegelt Biodermias Einführung von Hydrabio Eau de Soin im Dezember 2025, ein wasserbasierter Gesichtsnebel mit LSF (Lichtschutzfaktor) 30, der durch eine parfümartige Pumpe ohne Aerosolantreibmittel ausgebracht wird, ein Bekenntnis zu innovativen, abfallarmen Verpackungslösungen wider. Dieser Ansatz entspricht den Präferenzen umweltbewusster Verbraucher in Frankreich und Deutschland, die den Umwelteinfluss genauso hoch schätzen wie die Produktwirksamkeit. Darüber hinaus werden Festformate, einschließlich Reinigungsriegel, Shampooriegel und konzentrierte Seren, in Märkten wie den Niederlanden und Schweden zunehmend beliebter, wo Zero-Waste-Einzelhandelskonzepte von Nischenangeboten zum Mainstream geworden sind. Die Einhaltung der ISO (Internationale Organisation für Normung) 14021-Standards für Umweltaussagen ist nun eine kritische Anforderung für die Sicherung von Regalplätzen in führenden Drogeriemärkten, was Marken dazu zwingt, transparente Lieferkettendokumentation und Drittverifizierung zu priorisieren, um diesen sich entwickelnden Standards gerecht zu werden.

Wachsende männliche Körperpflege und Übernahme von Hautpflege durch Generation Z

Männerpflege und die zunehmende Übernahme von Hautpflege durch die Generation Z (Gen Z) treiben erhebliches Wachstum in der CAGR (Compound Annual Growth Rate – zusammengesetzten jährlichen Wachstumsrate) des Marktes an. Bemerkenswert ist, dass 68 % der Gen-Z-Männer in den Vereinigten Staaten mittlerweile Gesichtspflegeprodukte verwenden, eine Verhaltensveränderung, die auch in städtischen Zentren im Vereinigten Königreich (UK), Deutschland, Frankreich und Spanien deutlich wird. Yves Rocher hat Pläne angekündigt, im September 2024 einen eigenen Marktplatz einzuführen, auf dem Monsieur Barbier, ein Spezialist für Männerpflege, vertreten ist. Diese Initiative spiegelt einen strategischen Ansatz zur Erweiterung komplementärer Produktkategorien wider und erhöht dadurch die durchschnittliche Warenkorbgröße. Die Plattform soll 50 Marken beherbergen und beabsichtigt, ihre Reichweite innerhalb von drei Jahren auf asiatische und US-Märkte auszuweiten. Ebenso bereitet sich GIVET auf die Einführung von SKINSOO vor, einer koreanischen Dermokosmetikmarke, im Juli 2025 in 27 europäischen Märkten. Dieser Launch soll K-Beauty-Enthusiasten, ergebnisorientierte und inhaltsstoffkundige Verbraucher aller Geschlechter und Altersgruppen

ansprechen und signalisiert eine Verlagerung hin zu wirksamkeitsorientierten Formulierungen, die die traditionelle geschlechtsbezogene Segmentierung in der Hautpflegekategorie herausfordern. Darüber hinaus prägt Gen Zs Präferenz für minimalistische Hautpflegeroutinen, wobei 62 % von ihnen maximal drei Produkte bevorzugen, die Produktentwicklungstrends neu. Beispielsweise kombiniert Diors Capture Crème Regard Anti-Augenringe-Inhaltsstoffe wie Chaga-Pilzextrakt und Koffein mit der Micro-Light Diffusing-Technologie, die 100 % natürlich gewonnene Perlglanzpartikel enthält. Darüber hinaus spielen Social-Commerce-Plattformen eine zentrale Rolle bei der Produktentdeckung, wobei 70 % der Gen Z Schönheitsprodukte online oder über mobile Anwendungen kaufen. Diese Verlagerung bietet erhebliche Chancen für Direktvertrieb-an-Verbraucher-Marken, traditionelle Einzelhandelsintermediäre zu umgehen und direkt mit ihrer Zielgruppe in Kontakt zu treten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Sicherheits- und Behauptungsvorschriften der Europäischen Union | -0.5% | Europäische Union 27 (harmonisierte Durchsetzung gemäß Verordnung 1223/2009 und Änderungen) | Langfristig (≥ 4 Jahre) |

| Gefälschte Produkte und Parallelimporte beeinflussen das Markenvertrauen | -0.4% | Italien, Spanien, Polen (höhere Inzidenz von Graumarktkanälen) | Mittelfristig (2–4 Jahre) |

| Verbraucherskepsis gegenüber Greenwashing-Behauptungen | -0.3% | Deutschland, Niederlande, Schweden (hohe Umweltkompetenz) | Kurzfristig (≤ 2 Jahre) |

| Premiumpreisgestaltung für biologische und natürliche Produkte | -0.6% | Süd- und Osteuropa (preissensible Märkte: Spanien, Polen, Italien) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Sicherheits- und Behauptungsvorschriften der Europäischen Union

Die Verordnung 1223/2009 der Europäischen Union (EU) sowie ihre Änderungen schreiben umfassende Sicherheitsbewertungen vor, legen Beschränkungen für Inhaltsstoffe fest und verlangen eine Substanziierung von Produktansprüchen. Diese Maßnahmen verlängern die Produktentwicklungszeiten um 12 bis 18 Monate und erhöhen die Compliance-Kosten um schätzungsweise 15 % bis 20 %. Darüber hinaus verpflichtet Verordnung 2025/877, die karzinogene, mutagene und reproduktionstoxische (CMR) Stoffe in Kosmetika verbietet, sowie das bevorstehende Verbot von Titandioxid (TiO₂) in Leave-on-Produkten ab 2025 die Hersteller zur Neuformulierung Tausender Lagerartikel (SKUs), wobei Sonnenschutzmittel und dekorative Kosmetika besonders betroffen sind. Erschwerend kommt hinzu, dass die Richtlinie 2024/825 zum Greenwashing verbindliche Lebenszyklusanalysen und Drittprüfungen für Umweltaussagen einführt, die Standards für die Kennzeichnung von Produkten als natürlich

, biologisch

oder „umweltfreundlich” erhöht und Marken bloßstellt, die auf mehrdeutige Marketingsprache setzen. Hervorzuheben ist, dass Skinosive im April 2025 die Entwicklung bioadhäsiver UV-Filter ankündigte, die validiert wurden, um die Wirksamkeit von Sonnenschutzmitteln bis zu acht Stunden zu verlängern und gleichzeitig die Umweltfreisetzung zu minimieren. Das Unternehmen plant, seine erste Regulierungsakte im Juni 2025 bei der Europäischen Kommission einzureichen, erkennt jedoch an, dass die Bewältigung der langen und komplexen Regulierungsprozesse der EU eine erhebliche Markteintrittsbarriere darstellt. Diese regulatorischen Belastungen treffen kleinere Marken und unabhängige Störer unverhältnismäßig stark, da sie im Verhältnis zu ihren Ressourcen höhere Compliance-Kosten tragen müssen, was einen Wettbewerbsvorteil für multinationale Unternehmen mit eigenen Regulierungsteams und fortschrittlicher Testinfrastruktur schafft.

Gefälschte Produkte und Parallelimporte beeinflussen das Markenvertrauen

Das Amt der Europäischen Union für geistiges Eigentum (EUIPO) schätzt, dass gefälschte Kosmetika zu erheblichen jährlichen Verlusten von EUR 3 Milliarden (USD 3,3 Milliarden) führen. Alarmierend ist, dass 16 % der an Grenzen beschlagnahmten Kosmetika als Fälschungen identifiziert werden, was ernsthafte Risiken für Markenwert und Verbrauchersicherheit darstellt [2]Quelle: Amt der Europäischen Union für geistiges Eigentum, „Wirtschaftliche Auswirkungen von Fälschungen in den Bereichen Bekleidung, Kosmetika und Spielzeug in der EU”, euipo.europa.eu. Diese gefälschten Produkte enthalten häufig unregulierte Formulierungen mit potenziell schädlichen Verunreinigungen. Darüber hinaus stört das Problem der Parallelimporte, bei denen legitime Produkte aus preiswerteren Märkten in Premium-Gebiete umgeleitet werden, die autorisierten Preisstrukturen weiter und schwächt die Markenpositionierung. Diese Herausforderung ist besonders ausgeprägt in Ländern wie Italien, Spanien und Polen, wo Graumarktkanäle schätzungsweise 10 % bis 15 % des Luxus-Hautpflegeumsatzes ausmachen. Online-Marktplätze wie Amazon haben diese Herausforderungen verstärkt. Das schnelle Wachstum der Plattform im Schönheitsbereich hat Drittanbieter angezogen, die gefälschte oder umgeleitete Produkte neben autorisiertem Bestand anbieten, was Durchsetzungsbemühungen erschwert und bei Verbrauchern für Verwirrung sorgt. Um diesen Problemen entgegenzuwirken, setzen Marken zunehmend auf Serialisierungstechnologien, darunter QR-Codes, blockchain-basiertes Herkunfts-Tracking und manipulationssichere Verpackungen. Die hohen Kosten für die Implementierung dieser Maßnahmen bleiben jedoch eine Hürde für mittelständische Unternehmen. Darüber hinaus haben Social-Commerce-Plattformen wie TikTok Shop und Instagram Checkout neue Wege für den Vertrieb von Fälschungen eröffnet. Influencer-gesteuerte Verkäufe auf diesen Plattformen umgehen oft traditionelle Kontrollinstanzen und regulatorische Aufsicht, was dem Kampf gegen gefälschte Produkte eine weitere Komplexitätsebene hinzufügt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz der Gesichtspflege befeuert durch Anti-Aging-Innovation

Gesichtspflegeprodukte machten 80,05 % des Umsatzes im Jahr 2025 aus und sollen bis 2031 mit einer Rate von 5,63 % wachsen, was die durchschnittliche Marktwachstumsrate von 4,15 % übertrifft. Dieses Wachstum wird durch die Verbrauchernachfrage nach Seren, Essenzen und gezielten Behandlungen angetrieben, die Anliegen wie Faltentiefe, Hyperpigmentierung und Hautbarriere-Integrität ansprechen. Während Reinigungsprodukte und Feuchtigkeitscremes weiterhin volumenmäßig führen, sind Seren und Essenzen die am schnellsten wachsenden Untersegmente. Dieser Trend wird durch hochkonzentrierte Wirkstoffe wie Peptide, Retinoide und Hyaluronsäure befeuert, die messbare Ergebnisse liefern. Zum Beispiel zeigte Vichys Einführung von LiftActiv Derm Source im November 2025, das 5 % Rhamnose enthält und durch sieben Patente geschützt ist, eine Reduktion der Stirn- und Krähenfußfalten um 20 % in einer Verbraucherstudie mit 800 Frauen. Dies unterstreicht die wachsende Glaubwürdigkeit pharmaabgeleiteter Wirkstoffe als Alternativen zu injizierbaren Mitteln.

Lippenpflege bleibt eine stabile Kategorie, wobei LSF-angereicherte Lippenbalsame und getönte Behandlungen inkrementelle Marktanteile gewinnen, da Verbraucher zunehmend multifunktionale Produkte bevorzugen, die Feuchtigkeit, Sonnenschutz und Farbkorrektur in einem einzigen Lagerartikel (SKU) kombinieren. Darüber hinaus treibt das EU-Verbot von Titandioxid (TiO₂) in Leave-on-Produkten, das ab 2025 gilt, Neuformulierungsanstrengungen bei Lippenbalsamen und Sonnenschutzmitteln voran. Diese regulatorische Änderung schafft Chancen für mineralbasierte Alternativen wie Zinkoxid und innovative UV-Filter, wie Skinosives bioadhäsive Moleküle.

Nach Kategorie: Massenmarkt behauptet sich, während Luxus/Premium durch dermatologische Glaubwürdigkeit gewinnt

Das Massenmarktsegment machte 66,74 % des Umsatzes im Jahr 2025 aus, angetrieben durch Drogeriemarktketten wie DM-Drogerie Markt, Rossmann und Müller in Deutschland sowie Boots und Superdrug im Vereinigten Königreich. Diese Einzelhändler konzentrieren sich auf Handelsmarken-Dermatologieprodukte und wertorientierte Sortimente. Beiersdorfs geplante Einführung von NIVEA Cellular Epigenetics Mitte 2025, das den patentierten Epicelline-Wirkstoff enthält, der zuvor exklusiv für die Luxuslinie Eucerin war, spiegelt eine strategische Bemühung wider, Langlebigkeitswissenschaft zugänglicher zu machen und seinen Massenmarkt-Marktanteil vor Premium-Konkurrenz zu schützen.

Das Luxus-/Premium-Segment soll bis 2031 mit einer Rate von 5,12 % wachsen, unterstützt durch Faktoren wie dermatologische Glaubwürdigkeit, erlebnisorientierte Einzelhandelsformate und Nachfüllverpackungen, die bei wohlhabenden Verbrauchern Anklang finden, die Nachhaltigkeit und Produktwirksamkeit über den Preis stellen. Sephoras rund 860 europäische Filialen erwirtschaften EUR 4,16 Millionen (USD 4,6 Millionen) Umsatz pro Standort, die höchste Produktivität unter Spezialeinzelhändlern. Diese Leistung wird exklusiven Markenangeboten, Treueprogrammen und In-Store-Beratungen zugeschrieben, die die Kundendifferenzierung verbessern.

Nach Endverbraucher: Frauen dominieren, doch das Kinder-Segment beschleunigt sich aufgrund von Sicherheitsbedenken

Frauen machten 87,12 % der Endverbrauchernachfrage im Jahr 2025 aus, was mit den etablierten historischen Trends in der Kategorie übereinstimmt. Das Kinder-Segment verzeichnet jedoch ein erhebliches Wachstum und expandiert mit einer CAGR (Compound Annual Growth Rate – zusammengesetzten jährlichen Wachstumsrate) von 6,63 % bis 2031, was es zur am schnellsten wachsenden Endverbrauchergruppe macht. Dieses Wachstum wird hauptsächlich durch die zunehmende elterliche Präferenz für hypoallergene und parfümfreie Formulierungen angetrieben, die den Kosmetiksicherheitsstandards der Europäischen Union (EU) entsprechen. Das bevorstehende EU-Verbot von Titandioxid (TiO₂) in Leave-on-Produkten ab 2025, zusammen mit Verordnung 2025/877, die die Verwendung von karzinogenen, mutagenen und reproduktionstoxischen (CMR) Stoffen verbietet, zwingt Marken zur Neuformulierung von Produkten wie Kindersonnen schutzmitteln, Feuchtigkeitscremes und Reinigungsprodukten. Führende Marken wie Mustela, Weleda und Bioderma sind in dieser Kategorie an vorderster Front.

Darüber hinaus unterstreicht Yves Rochers Einführung von Ouate im September 2024, einer Produktlinie für Kinder- und Babyhygiene, eine strategische Initiative zur Diversifizierung in komplementäre Kategorien. Dieser Ansatz zielt darauf ab, die Warenkorbgröße zu erhöhen und den Lebenszyklus-Wert zu erfassen, da Eltern von Babypflege zu Kleinkind- und Vorjugendlichen-Hautpflegeprodukten wechseln. Das Männersegment, obwohl in den genehmigten Kennzahlen nicht einzeln quantifiziert, ist in den breiteren Endverbraucher-Mix integriert und verzeichnet ein bemerkenswertes Wachstum, das durch die zunehmende Übernahme von Hautpflegeroutinen durch die Generation Z (Gen Z) angetrieben wird. Beispielsweise verwenden 68 % der Gen-Z-Männer in den Vereinigten Staaten mittlerweile Gesichtspflegeprodukte, was eine signifikante Verhaltensveränderung widerspiegelt. Dieser Trend spiegelt sich auch in städtischen Zentren in wichtigen europäischen Märkten wider, darunter das Vereinigte Königreich (UK), Deutschland, Frankreich und Spanien, was eine wachsende Chance innerhalb dieser Bevölkerungsgruppe hervorhebt.

Nach Inhaltsstofftyp: Konventionell hält die Mehrheit, doch Natürlich/Biologisch gewinnt durch Biotech-Durchbrüche

Natürliche und biologische Inhaltsstoffe sollen mit einer CAGR (Compound Annual Growth Rate – zusammengesetzten jährlichen Wachstumsrate) von 6,74 % bis 2031 wachsen, was das schnellste Wachstum unter allen Inhaltsstofftypen markiert. Trotz dieser schnellen Expansion wird erwartet, dass konventionelle und synthetische Formulierungen einen erheblichen Marktanteil behalten und 69,88 % des Umsatzes im Jahr 2025 ausmachen. Dies unterstreicht die anhaltende Abhängigkeit von etablierten Chemikalien aufgrund ihrer bewährten Wirksamkeit und Kosteneffizienz. Givaudans geplante Einführung von RetiLife im Mai 2025, dem ersten 100 % natürlich gewonnenen Retinol, das durch die Fermentation von Pflanzenzuckern hergestellt wird, begegnet den Bedenken von Clean-Beauty-Befürwortern, die synthetisches Retinol kritisiert haben. Diese Innovation positioniert biotechnologisch gewonnene Wirkstoffe als tragfähige und skalierbare Alternative zu petrochemisch basierten Inhaltsstoffen und entspricht der steigenden Nachfrage nach nachhaltigen Lösungen. Ebenso demonstrierte Chemyunions Peptid4 B-Like, ein synthetisches Tetrapeptid, das den Mechanismus von Botulinumtoxin nachahmt, eine 20%ige Reduktion periorbitaler (um das Auge herum) Falten in klinischen Studien. Dieses Produkt zeigt die erfolgreiche Integration von Grüne-Chemie-Prinzipien mit hochleistungsfähigen Wirkstoffen und spricht Verbraucher an, die sichtbare Ergebnisse über den Inhaltsstoffursprung stellen.

Laut der Soil Association erreichten die Umsätze mit biologischen Gesundheits- und Schönheitsprodukten im Vereinigten Königreich (UK) im Jahr 2023 GBP 136 Millionen und umfassten Hautpflege-, Kosmetik- und Wellnessartikel. Dieses Wachstum spiegelt die zunehmende Verbraucherpräferenz für biologische und nachhaltige Produkte wider und treibt Innovationen im natürlichen und biologischen Segment weiter an. Konventionelle und synthetische Inhaltsstoffe dominieren weiterhin Formulierungen im Massenmarktsegment, wo Kosteneffizienz und Lagerstabilität kritische Faktoren sind. Beiersdorfs Epicelline, ein patentierter epigenetischer Wirkstoff, der über 15 Jahre Forschung entwickelt wurde, veranschaulicht, wie synthetische Wirkstoffe Preisniveaus überschreiten können, wenn sie durch robuste klinische Validierung gestützt werden. Dieser Wirkstoff ist sowohl in der Premium-Eucerin-Produktlinie als auch im erschwinglicheren NIVEA Cellular Epigenetics-Serum enthalten, was seine Vielseitigkeit und breite Verbraucherattraktivität demonstriert. Die Fähigkeit synthetischer Wirkstoffe wie Epicelline, wissenschaftlich validierte Vorteile zu liefern, sichert ihre anhaltende Relevanz über verschiedene Marktsegmente hinweg, vom Luxus- bis zum Massenmarktangebot.

Nach Vertriebskanal: Gesundheits- und Schönheitsgeschäfte führen, doch Online-Einzelhandel wächst stark

Gesundheits- und Schönheitsgeschäfte machten 34,92 % des Vertriebs im Jahr 2025 aus, angetrieben durch Deutschlands führende Drogeriemarktketten: DM Drogerie Markt (DM), Rossmann und Müller. DM betreibt rund 4.000 Filialen mit einem Umsatz von EUR 12 Milliarden und einer Filialproduktivität von EUR 3,0 Millionen. Rossmann mit rund 4.700 Filialen meldet EUR 10 Milliarden Umsatz und eine Filialproduktivität von EUR 2,13 Millionen. Müller, das rund 900 Filialen betreibt, erzielt EUR 4 Milliarden Umsatz und eine Filialproduktivität von EUR 4,44 Millionen. Diese Einzelhändler konzentrieren sich auf das Angebot von Handelsmarken-Dermatologieprodukten und legen Wert auf Nachhaltigkeit in ihrer Markenführung und Kommunikation, was bei umweltbewussten Verbrauchern stark ankommt.

Online-Einzelhandelsgeschäfte sollen mit einer CAGR (Compound Annual Growth Rate – zusammengesetzten jährlichen Wachstumsrate) von 6,21 % bis 2031 wachsen, was fast 50 % schneller ist als die Gesamtmarktwachstumsrate. Amazon hat ein erhebliches Wachstum in seinem Schönheits- und Körperpflegesegment gemeldet, mit einem Anstieg des Umsatzes in Frankreich um 43 % im ersten Quartal 2025. Deutschland führt weiterhin den europäischen Markt mit einer Online-Durchdringungsrate von 20 % für Schönheits- und Körperpflegeprodukte an, was die zunehmende Verbraucherpräferenz für den Komfort und die Vielfalt von E-Commerce-Plattformen widerspiegelt.

Geografische Analyse

Deutschland hielt im Jahr 2025 einen Marktanteil von 22,31 % und ist damit der größte Einzelländerbeitrag. Diese Führungsposition wird durch ein robustes Netzwerk von Drogeriemarktketten, darunter DM-Drogerie Markt, Rossmann und Müller, gestützt, die zusammen über 9.000 Filialen betreiben. Diese Einzelhändler konzentrieren sich auf Handelsmarken-Dermatologieprodukte und betonen Nachhaltigkeit in ihrer Kommunikation. Darüber hinaus spiegelt Deutschlands Online-Durchdringungsrate von 20 % im Bereich Schönheit und Körperpflege, die höchste in Europa, eine fortschrittliche digitale Infrastruktur und das Verbrauchervertrauen in den E-Commerce wider. Deutsche Verbraucher, bekannt für ihre hohe Umweltkompetenz, prüfen Rohstoffbeschaffung, CO₂-Fußabdrücke und Produktentsorgung genau. Marken, die detaillierte Nachhaltigkeitsdaten bereitstellen, gewinnen das Vertrauen der Verbraucher, während jene mit vagen Behauptungen Herausforderungen gegenüberstehen.

Polen ist der am schnellsten wachsende Markt mit einer prognostizierten CAGR (Compound Annual Growth Rate – zusammengesetzten jährlichen Wachstumsrate) von 6,91 % bis 2031. Dieses Wachstum wird durch steigende verfügbare Einkommen, einen Anstieg der Online-Bestellungen im Gesundheits- und Schönheitsbereich um 18 % im Jahresvergleich und lokalisierte Produkteinführungen multinationaler Marken angetrieben, die die mitteleuropäische Nachfrage vor einer Marktsättigung erfassen wollen. Spanien, die Niederlande, Belgien und Schweden tragen ebenfalls zum Markt bei, wobei jedes Land unterschiedliche Verbraucherpräferenzen und regulatorische Rahmenbedingungen aufweist. Die Niederlande und Schweden führen bei Zero-Waste-Einzelhandelskonzepten und der Übernahme von Festformatprodukten, angetrieben durch ein hohes Umweltbewusstsein und staatliche Anreize zur Förderung von Kreislaufwirtschaftsinitiativen. Belgiens Anstieg der koreanischen Schönheitsimporte (K-Beauty) um 100 % im Jahr 2024 unterstreicht eine wachsende Nachfrage nach innovativen Formulierungen und Inhaltsstofftransparenz, in Bereichen, in denen inländische Marken langsamer reagiert haben. Die Kategorie „Übriges Europa”, die kleinere Märkte wie Österreich, Portugal, Griechenland und die nordischen Länder umfasst, weist eine fragmentierte Landschaft auf. Um in diesen Märkten erfolgreich zu sein, sind lokalisierte Vertriebspartnerschaften und die strikte Einhaltung regulatorischer Anforderungen unerlässlich. Die harmonisierten Kosmetikvorschriften der Europäischen Union (EU) gemäß Verordnung 1223/2009 erleichtern die grenzüberschreitende Expansion. Kulturelle Präferenzen unterscheiden sich jedoch deutlich zwischen den Regionen. Südeuropäische Verbraucher legen Wert auf Sonnenschutz und aufhellende Produkte, während Nordeuropäer Barrierereparatur und Anti-Verschmutzungs-Lösungen priorisieren. Die Entwicklung maßgeschneiderter Produktportfolios und Marketingstrategien ist entscheidend, um diesen regionalen Unterschieden wirksam zu begegnen.

Regulatorisches Umfeld

Hautpflegeprodukte, die in Europa vermarktet werden, unterliegen in erster Linie der EU-Kosmetikverordnung (EG) Nr. 1223/2009, die Regeln für Produktsicherheit, Kennzeichnung, die Pflichten der verantwortlichen Person und die Stofflisten in den Anhängen II bis VI festlegt. Im Jahr 2026 wurden die Compliance-Anforderungen durch die Verordnung (EU) 2026/78 der Kommission (veröffentlicht im Januar 2026, anwendbar ab 1. Mai 2026) weiter verschärft, wodurch mehrere Anhänge aktualisiert und Beschränkungen für Stoffe verstärkt wurden, die als karzinogen, mutagen oder reproduktionstoxisch (CMR) eingestuft sind. Dies erhöht den Aufwand für Reformulierung und Dossierpflege bei den betroffenen Produkten.

Substanzspezifische Bedingungen wurden zudem über die Verordnung (EU) 2026/909 der Kommission (veröffentlicht am 27. April 2026) aktualisiert, mit der der Kosmetikrahmen für Inhaltsstoffe wie Benzylsalicylat, Aluminiumverbindungen, Citral und DHHB geändert wurde. Die Stellungnahmen des Wissenschaftlichen Ausschusses für Verbrauchersicherheit (SCCS) bilden weiterhin die Grundlage für viele dieser Änderungen, und die Häufigkeit der Anhangsaktualisierungen erhöht den Bedarf an kontinuierlicher regulatorischer Beobachtung und schnellerer Änderungskontrolle über Formulierung, Verpackung und die Absicherung von Werbeaussagen hinweg.

Wettbewerbslandschaft

Der europäische Hautpflegeprodukte-Markt ist moderat fragmentiert, wobei globale Marktführer wie L'Oréal, Beiersdorf, Unilever, Estée Lauder, Procter & Gamble und Shiseido die Landschaft dominieren. Diese Unternehmen koexistieren mit regionalen Akteuren wie Clarins, Pierre Fabre und Galderma sowie unabhängigen Marken, die Direktvertrieb-an-Verbraucher-Modelle und Social-Commerce-Plattformen nutzen. L'Oréals Erwerb eines 10%igen Anteils an Galderma im August 2024 unterstreicht den strategischen Fokus auf injizierbare Ästhetik und verschreibungspflichtige Dermatologie, ergänzt das rezeptfreie Hautpflegeangebot und positioniert das Unternehmen, um Chancen im gesamten Spektrum von Schönheit bis Medizin zu nutzen.

Das am schnellsten wachsende Segment umfasst Innovationen in der Langlebigkeitswissenschaft, Mikrobiom-Modulation und bioadhäsiven Abgabesystemen. Beispielsweise verdeutlichen Skinosives bioadhäsive UV (Ultraviolett)-Filter, die die Wirksamkeit von Sonnenschutzmitteln bis zu acht Stunden verlängern, Fortschritte, bei denen Zulassungsfristen einen Wettbewerbsvorteil für frühe Anwender bieten. Ebenso nutzen Disruptoren wie GIVET, das SKINSOO koreanische Dermokosmetik im Juli 2025 in 27 europäischen Märkten eingeführt hat, K-Beauty-Expertise, pflanzenbasierte Exosomen und liposomale Abgabesysteme, um etablierte Akteure herauszufordern, die langsamer biotechnologisch gewonnene Wirkstoffe übernehmen.

Weitere Faktoren, die den Markt beeinflussen, umfassen die Integration von Technologie und die Herausforderung durch gefälschte Produkte. KI-gestützte Formulierungsplattformen, wie Shiseidos VOYAGER, L'Oréals Longevity AI (Künstliche Intelligenz) Cloud, die über 260 Hautbiomarker analysiert, und Estée Lauders KI-Innovationslabor in Zusammenarbeit mit Microsoft, transformieren Forschungs- und Entwicklungsprozesse und ermöglichen hyperpersonalisierte Produktempfehlungen. Gefälschte Produkte und Parallelimporte bleiben unterdessen erhebliche Risiken. Das Amt der Europäischen Union für geistiges Eigentum (EUIPO) schätzt jährliche Verluste von EUR 3 Milliarden (USD 3,3 Milliarden) durch gefälschte Kosmetika, wobei 16 % der an Grenzen beschlagnahmten Kosmetika als Fälschungen identifiziert werden. Um diesen Problemen zu begegnen, investieren Marken in Serialisierungstechnologien, blockchain-basiertes Herkunfts-Tracking und manipulationssichere Verpackungen, um ihre Produkte zu schützen und das Verbrauchervertrauen zu erhalten.

Führende Unternehmen im europäischen Hautpflegeprodukte-Markt

Beiersdorf AG

L'Oréal S.A.

Unilever plc

The Procter & Gamble Company

The Estée Lauder Companies Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Regulatorisch getriebene Reformulierung und die Absicherung von Werbeaussagen schaffen Freiräume für Lieferanten und Marken, die konforme Alternativen industrialisieren können, insbesondere in sensiblen Bereichen wie Gesichtspflege, Sonnenschutz und einer Positionierung nahe an Duftstoffallergenen. Die Richtlinie (EU) 2024/825, die ab dem 27. September 2026 EU-weit verbindlich ist, erhöht die Anforderungen an Umwelt- und Nachhaltigkeitsaussagen und steigert den Wert von unabhängiger Verifizierung, Lebenszyklusnachweisen und Verpackungsentscheidungen, die im Einzelhandel und im Online-Kanal verteidigt werden können.

Kapazitätserweiterungen und vorgelagerte Investitionen deuten zudem auf Chancen für lokalisierte, widerstandsfähige Lieferketten für Wirkstoffe und Basen in der Hautpflege hin. Im Juli 2026 nahm BASF eine neue Produktionsanlage für Spezialemollienzien in Düsseldorf, Deutschland, in Betrieb, die Hautpflege- und Sonnenschutzformulierungen unterstützt, während Pierre Fabre eine Investition von 50 Millionen EUR (Mai 2026) ankündigte, um die Produktionskapazität seines Avène-Hautpflegewerks in Südfrankreich bis 2029 zu verdoppeln. Neben diesen Schritten stärken große Beauty-Konzerne ihre wissenschaftsbasierte Positionierung, etwa mit L'Oréals langlebigkeitsorientiertem Biomarker-Ansatz, was die Nachfrage nach klinisch validierten Produkten und Inhaltsstofftransparenz in wichtigen Märkten wie Deutschland und Frankreich verstärkt.

Aktuelle Branchenentwicklungen

- Januar 2026: Beiersdorf brachte NIVEA Creme Natural Touch in Deutschland als Linienerweiterung der ikonischen blauen Dose auf den Markt, mit einer veganen Formel aus 99 % natürlichen Inhaltsstoffen. Das Unternehmen richtete sich an Käufer, die aktiv zu Angeboten mit natürlichem Ursprung wechseln, blieb dabei jedoch innerhalb einer volumenstarken Massenmarkenfranchise. Dieser Ansatz unterstützt die Regalwettbewerbsfähigkeit in den zentralen europäischen Drogeriekanälen.

- September 2025: Doré stellte in Partnerschaft mit Evolved By Nature zwei neue Hautpflegeprodukte vor, die Peptid-Biotechnologie in eine vereinfachte, klinisch positionierte Routine integrieren. Die Zusammenarbeit zeigt, wie biotechnologisch gewonnene Wirkstoffe genutzt werden, um sich in überfüllten Gesichtspflegesegmenten zu differenzieren, in denen Wirksamkeitsaussagen und Inhaltsstoffnarrative die Konversion beeinflussen. Sie unterstreicht außerdem einen klareren klinischen Ansatz innerhalb der Clean-Beauty-Positionierung.

- August 2024: L'Oréal erwarb eine Beteiligung von 10 % an Galderma und erweiterte damit sein Engagement im Bereich verschreibungspflichtiger Dermatologie und injizierbarer Ästhetik neben seinem freiverkäuflichen Hautpflegeportfolio. Die Investition stärkt die Fähigkeit von L'Oréal, medizinische Glaubwürdigkeit mit Mainstream-Innovationen in der Hautpflege zu verbinden. Sie prägt die Wettbewerbspositionierung in den Premium- und Dermokosmetikkanälen in Europa.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt den Einzelhandels- und professionellen Verkaufswert von Hautpflegeprodukten, die in Europa gekauft und verwendet werden, über gängige Formate hinweg, die zum Reinigen, Behandeln, Schützen und Feuchthalten der Haut bestimmt sind.

Ausgeschlossene Bereiche: Farbkosmetik, Düfte und Haarpflegeprodukte werden in diesem Marktwert nicht berücksichtigt.

Übersicht der Segmentierung

- Nach Produkttyp

- Gesichtspflegeprodukte

- Reinigungsprodukte

- Feuchtigkeitscremes und Cremes

- Seren und Essenzen

- Toner

- Gesichtsmasken

- Sonstige Gesichtspflegeprodukte

- Körperpflegeprodukte

- Körperlotionen

- Fuß- und Handcremes

- Sonstige Körperpflegeprodukte

- Lippenpflegeprodukte

- Gesichtspflegeprodukte

- Nach Kategorie

- Massenmarkt

- Luxus/Premium

- Nach Endverbraucher

- Männer

- Frauen

- Kinder/Kleinkinder

- Nach Inhaltsstofftyp

- Natürlich und Biologisch

- Konventionell und Synthetisch

- Nach Vertriebskanal

- Supermärkte/Hypermärkte

- Gesundheits- und Schönheitsgeschäfte

- Online-Einzelhandelsgeschäfte

- Sonstige Kanäle

- Nach Geografie

- Deutschland

- Vereinigtes Königreich

- Italien

- Spanien

- Frankreich

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Schreibtischarbeit beginnt mit der Kartierung des Nachfrageumfelds für Hautpflege in Europa und wird dann auf einen nutzbaren Bewertungsumfang eingegrenzt. Wir stützen uns auf öffentliche, frei zugängliche Quellen wie Eurostat-Konsum- und Handelsindikatoren, Veröffentlichungen der Europäischen Kommission zu Kosmetikvorschriften und Compliance sowie nationale Statistikämter für Signale zu Haushaltsausgaben.

Um die Annahmen realistisch zu halten, gleichen wir sie zudem mit Quellen wie Kategorieübersichten von Cosmetics Europe, relevanten Zollhandelsreihen und begutachteten Fachzeitschriften für Dermatologie und Formulierung zu Produktnutzung und Inhaltsstofftrends ab. Unternehmensberichte, Investorenpräsentationen und seriöse Wirtschaftspresse werden dann genutzt, um Preispositionierung und Vertriebsverschiebungen (online versus stationär) sowie neue Produkteinführungen zu verstehen. An einigen Stellen werden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Patentdatenbanken genutzt, um Lücken bei privaten Marktteilnehmern und Pipeline-Aktivitäten zu schließen. Die hier aufgeführten Quellen sind beispielhaft, und viele weitere öffentliche Referenzen wurden ebenfalls zur Klärung und Validierung im Laufe der Arbeit verwendet.

Primärinterviews und Umfragen

Die Primärforschung dient dazu, zu überprüfen, was die Sekundärsignale implizieren, insbesondere für Mix-, Preis- und Kanaldynamiken, die in öffentlichen Daten nicht sichtbar sind. Die Interviews umfassten Distributoren, Marken- und Kategoriemanager, Leiter von Einzelhandelskanälen sowie Spezialisten für Inhaltsstoffe und Formulierung in den wichtigsten europäischen Märkten. Anschließende Umfragen bestätigten dann typische Preisbänder, Promotionsintensität und Wachstumsnischen innerhalb der Kategorie.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 32 % | CXOs: 15 % | |

| Mittleres Segment: 48 % | Funktions-/Bereichsleiter: 33 % | |

| Kleinere Marktteilnehmer: 20 % | Manager: 52 % |

Marktgrößenbestimmung & Prognose

Die Bewertung beginnt mit einem Top-Down-Ansatz, bei dem der Kategoriewert aus länderspezifischen Konsumsignalen für Schönheits- und Körperpflegeprodukte rekonstruiert und anschließend anhand von Anteilsaufteilungen, die nach Kanal und Format geprüft werden, in die Hautpflege überführt wird. Sobald diese Struktur steht, werden selektive Bottom-Up-Näherungen genutzt, um die Gesamtwerte zu validieren, etwa stichprobenartige Aggregationen von Markenumsätzen, Überprüfungen der Volumenentwicklung durch Einzelhändler und Distributoren sowie ein durchschnittlicher Verkaufspreis je Format multipliziert mit geschätzten Einheiten für die wichtigsten Länder.

Zu den wesentlichen Eingaben, die das Modell prägen, gehören der Anteil der Hautpflegekategorie innerhalb der Körperpflege, die Online-Durchdringung bei Hautpflege, der Mix zwischen Massen- und Premiumprodukten, typische Preisverschiebungen pro Milliliter nach Format sowie die Promotionsintensität, die die realisierte Preisgestaltung verändert. Um Überbewertungen in kleineren Ländern zu vermeiden, werden Lücken mithilfe von Proxy-Verhältnissen aus vergleichbaren Märkten (ähnliches Einkommensniveau und Einzelhandelsstruktur) geschlossen und anschließend nach Interview-Rückmeldungen angepasst. Die Prognose wird mittels Szenarioanalyse erstellt, unterstützt durch kurzfristige Trendglättung, wobei Variablen wie Inflationsdruck auf frei verfügbares Einkommen, Premiumisierung und regulatorische Compliance-Kosten vor der endgültigen Festlegung der Bandbreite belastungsgetestet werden.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch wiederholte Gegenprüfungen, bei denen die modellierten Gesamtwerte mit unabhängigen Signalen wie berichtetem Kategoriewachstum, Importmustern für wichtige Hautpflege-Inputs und Verschiebungen der Kanalanteile verglichen werden. Wenn ein Länderwert im Vergleich zu diesen Signalen zu hoch oder zu niedrig erscheint, werden die Treiber erneut geprüft und der Interviewpool erneut kontaktiert, um zu bestätigen, ob sich Annahmen zu Preisgestaltung, Mix oder Vertrieb verändert haben.

Vor der endgültigen Freigabe durchläuft die Datei eine mehrstufige Analystenprüfung, einschließlich Abweichungsprüfungen über Länder hinweg und einer Plausibilitätsprüfung der implizierten Pro-Kopf-Ausgaben. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn ein wesentliches Ereignis Preisgestaltung, Regulierung oder Einzelhandelsverfügbarkeit verändert. Kurz vor der Lieferung führen wir eine erneute Prüfung durch, damit die Kunden die aktuellste Sichtweise erhalten, die durch nachvollziehbare Eingaben belegt werden kann.

Marktgröße für Hautpflegeprodukte in Europa von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Hautpflege in Europa können weit voneinander abweichen, auch wenn das Thema auf den ersten Blick ähnlich klingt. Die Streuung ergibt sich üblicherweise daraus, welche Produkte gezählt werden, ob es sich um Einzelhandelsumsätze oder Herstellerumsätze handelt, und wie Preisinflation und Währungszeitpunkte gehandhabt werden.

Einige externe Schätzungen erweitern den Umfang, indem sie Hautpflege in breitere Körperpflegekörbe einbeziehen oder angrenzende Kategorien wie Haarpflege und Toilettenartikel einmischen, was den Gesamtwert schnell nach oben treiben kann. Im Modell von Mordor Intelligence wird der Wert ausschließlich für in Europa verkaufte Hautpflegeprodukte erfasst, und die Ländergesamtwerte werden anhand konsistenter Kategorieaufteilungen, Kanalprüfungen und Preisentwicklungsregeln erstellt, die bei Aktualisierungen erneut validiert werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 34,73 Mrd. USD (2025) | |

| Fachzeitschrift A | 33,90 Mrd. USD (2024) | Nutzt die Einzelhandelsumsatzberichterstattung in Euro für einen breiteren Kosmetik- und Körperpflegekontext, und der Hautpflegewert kann einen anderen Kanalmix und eine andere Zeitpunktwahl bei der Währungsumrechnung widerspiegeln im Vergleich zu einem länderbasierten USD-Aufbau. |

| Regionale Beratungsgesellschaft B | 35,79 Mrd. USD (2025) | Wendet in Teilen der Definition einen schnelleren Wachstumsverlauf und einen breiteren Produktkorb an, was das Niveau für 2025 anheben kann, wenn Premiumisierung und online-getriebene Preisgestaltung so angenommen werden, dass sie in ganz Europa einheitlich steigen. |

Die Tabelle zeigt, dass der größte Teil der Differenz durch Entscheidungen zum Kategorieumfang und die Art der Konstruktion des aktuellen Preisniveaus erklärt wird. Wenn dieselbe Geografie und derselbe Produktumfang durchgesetzt werden und die Preisgestaltung an den Kanalmix und die Durchschnittsverkaufspreisbereiche auf Formatebene zurückgebunden wird, lässt sich der Marktgesamtwert leichter reproduzieren und von Jahr zu Jahr vergleichen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Hautpflegeprodukte-Markt im Jahr 2026?

Der Markt wird im Jahr 2026 auf USD 36,17 Milliarden bewertet, mit einer Prognose, bis 2031 USD 44,32 Milliarden zu erreichen.

Welche CAGR wird für den europäischen Hautpflegemarkt bis 2031 erwartet?

Der europäische Hautpflegeprodukte-Markt soll während 2026–2031 mit einer CAGR von 4,15 % wachsen.

Welche Produktkategorie führt den Umsatz in Europa an?

Gesichtspflegeprodukte machen 80,05 % des Umsatzes im Jahr 2025 aus und sollen bis 2031 das dominierende Segment bleiben.

Welches europäische Land zeigt das höchste Marktwachstum?

Polen verzeichnet das schnellste Wachstum mit einer CAGR von 6,91 %, angetrieben durch steigende Einkommen und Online-Übernahme.

Wie wichtig ist der E-Commerce für den Hautpflegeverkauf in Europa?

Online-Einzelhandelsgeschäfte wachsen jährlich um 6,21 %, wobei Deutschland bereits eine Durchdringungsrate von 20 % erreicht hat.

Seite zuletzt aktualisiert am: