Europa-Haarfärbemittel-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

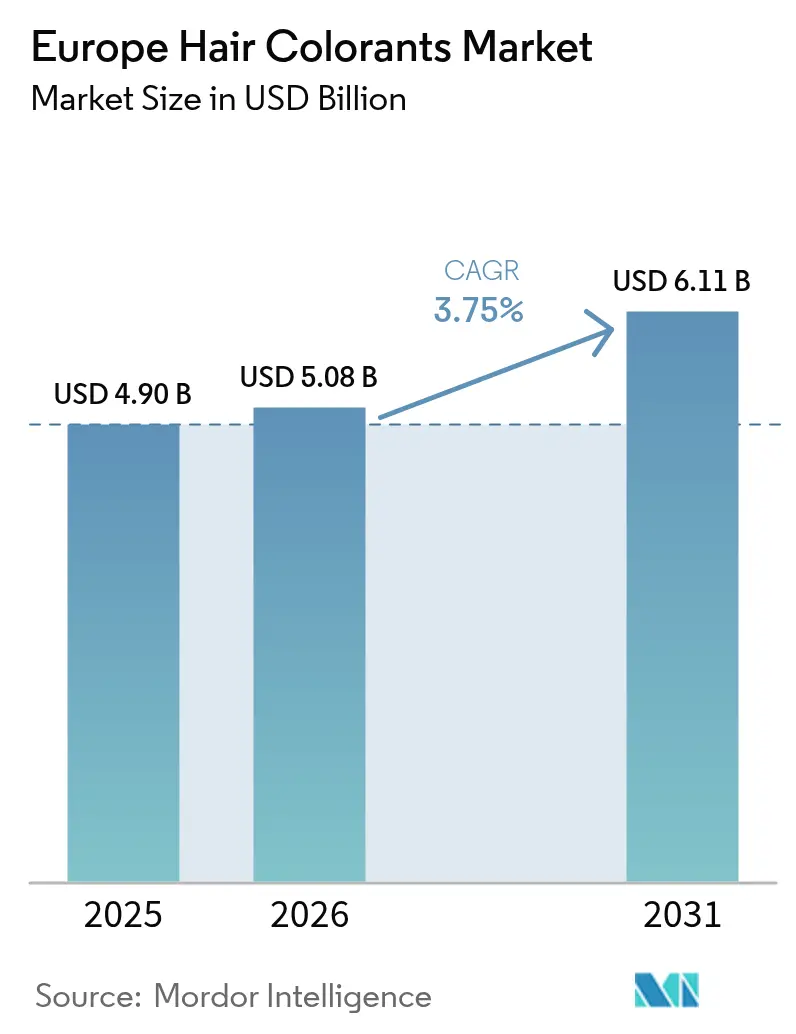

| Marktgröße im Basisjahr (2025) | 4.90 Milliarden US-Dollar |

| Marktgröße (2026) | 5.08 Milliarden US-Dollar |

| Marktgröße (2031) | 6.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.75% CAGR |

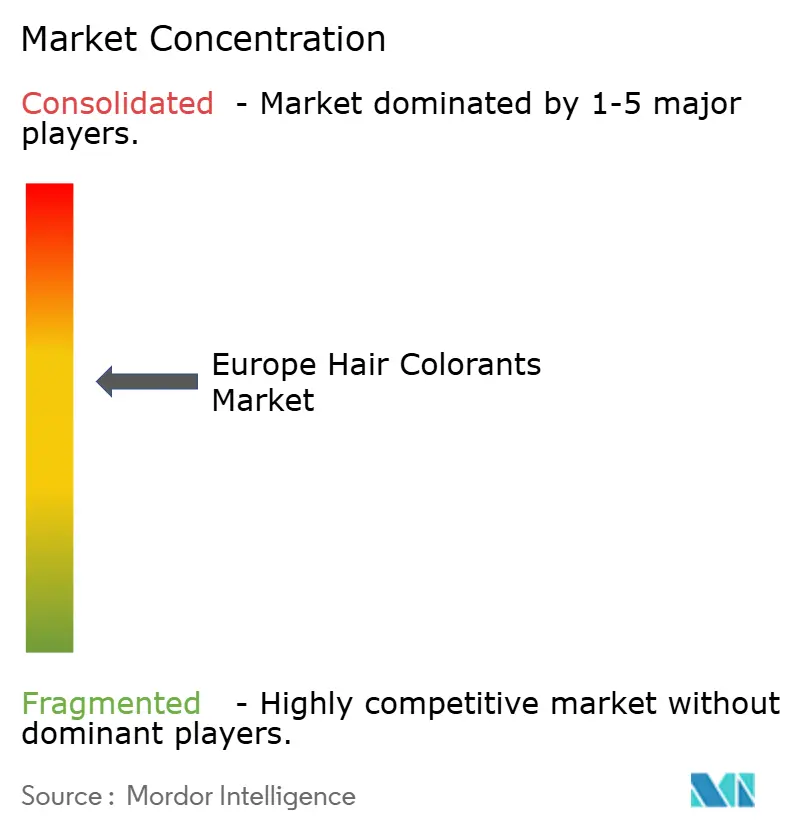

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Europa-Haarfärbemittel-Marktanalyse von Mordor Intelligence

Der europäische Haarfärbemittel-Markt wurde im Jahr 2025 auf 4,90 Milliarden USD geschätzt und soll von 5,08 Milliarden USD im Jahr 2026 auf 6,11 Milliarden USD bis 2031 wachsen, bei einer CAGR von 3,75 % während des Prognosezeitraums (2026–2031). Urbanisierung, eine alternde Bevölkerung und ein zunehmendes Schönheitsbewusstsein treiben dieses Wachstum an. Darüber hinaus tragen Premiumisierung, die Expansion des digitalen Einzelhandels und ein Fokus auf Inhaltsstofftransparenz zu höheren durchschnittlichen Verkaufspreisen bei. Die zunehmende Nutzung von Haarfärbemitteln durch Männer für Pflege und Styling unterstützt die Marktexpansion zusätzlich. Innovationen haben natürlichere, organische und ammoniakfreie Haarfärbemittel hervorgebracht, die auf die Bedenken der Verbraucher hinsichtlich chemischer Belastung und Umweltauswirkungen eingehen. Deutschland führt beim Absatz mit einem umfangreichen Einzelhandelsnetzwerk, während das Vereinigte Königreich seine Wettbewerber aufgrund starker E-Commerce-Durchdringung und influencergetriebener Premiumnachfrage übertrifft. Permanente Farbtöne bleiben die beliebteste Wahl bei den Verbrauchern, aber temporäre Formate verzeichnen das schnellste Wachstum, angetrieben durch von sozialen Medien getriebenes Experimentieren. Online-Händler und Direct-to-Consumer-Marken gewinnen Marktanteile durch den Einsatz personalisierter Farbabstimmungstools, die die Kaufentscheidung der Verbraucher vereinfachen und die Konversionsraten verbessern.

Wesentliche Erkenntnisse des Berichts

- Nach Produkttyp führten Permanentfärbemittel im Jahr 2025 mit einem Marktanteil von 48,35 % auf dem europäischen Haarfärbemittel-Markt; temporäre Färbemittel sollen bis 2031 die schnellste CAGR von 4,67 % verzeichnen.

- Nach Kategorie hielten konventionelle Formulierungen im Jahr 2025 einen Umsatzanteil von 85,12 %, während organische Alternativen bis 2031 mit einer CAGR von 4,40 % expandieren sollen.

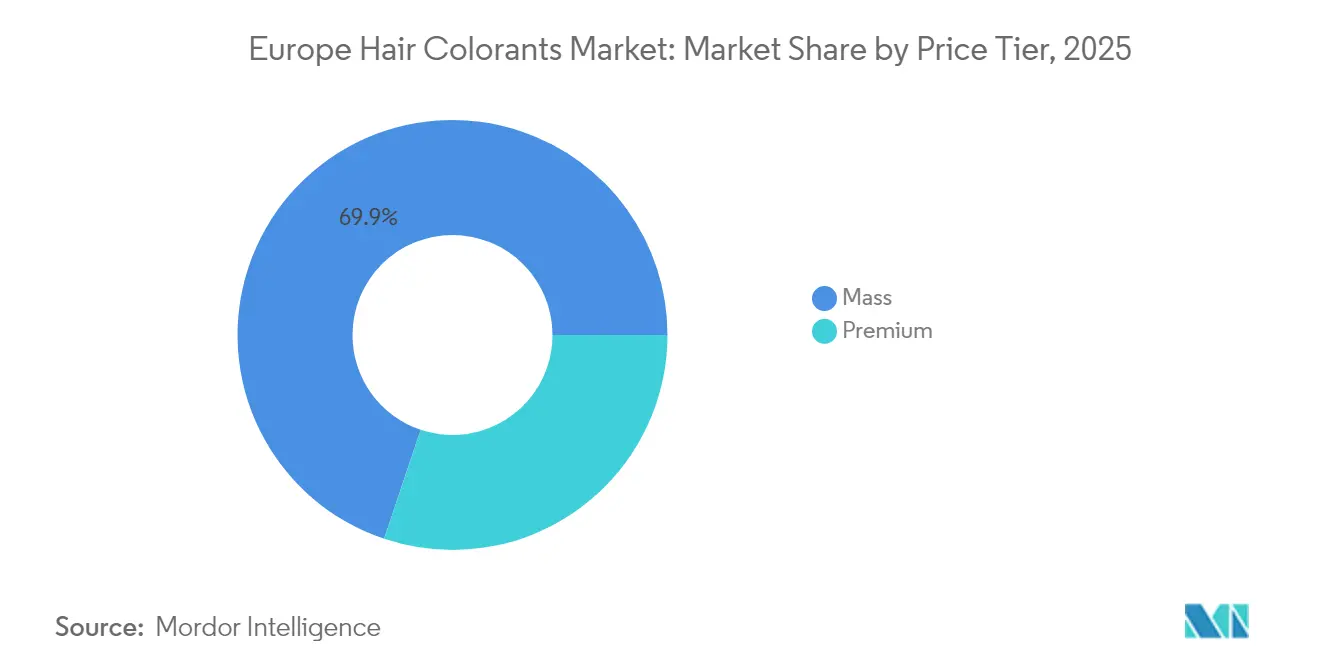

- Nach Preissegment entfielen im Jahr 2025 auf Massenmarktprodukte 69,85 % der europäischen Haarfärbemittel-Marktgröße, und Premium-Linien sollen mit einer CAGR von 4,95 % wachsen.

- Nach Vertrieb erfassten Fachhändler im Jahr 2025 39,45 % des Umsatzes, während der Online-Handel bis 2031 eine CAGR von 5,32 % erzielen soll.

- Nach Geografie trug Deutschland 21,15 % des Wertes von 2025 bei; das Vereinigte Königreich soll mit einer CAGR von 4,42 % bis 2031 das am schnellsten wachsende Land sein.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Europa-Haarfärbemittel-Marktes

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Verbraucherinteresse an persönlicher Pflege | +0.8% | Europaweit, am stärksten in Deutschland, Frankreich, Italien | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach natürlichen und organischen Formulierungen | +0.6% | Nordische Länder, Deutschland, Niederlande | Langfristig (≥ 4 Jahre) |

| Alternde Bevölkerung steigert die Nachfrage nach Grauabdeckungsprodukten | +0.9% | Italien, Portugal, Bulgarien (höchste Anteile älterer Bevölkerung) | Langfristig (≥ 4 Jahre) |

| Einfluss sozialer Medien und Influencer | +0.5% | Vereinigtes Königreich, Frankreich, Spanien (hohe digitale Affinität) | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Beliebtheit der DIY-Haarfärbung zu Hause | +0.4% | Nordeuropa, städtische Zentren | Mittelfristig (2–4 Jahre) |

| Produktinnovation und Individualisierung | +0.3% | Deutschland, Frankreich, Vereinigtes Königreich (Innovationszentren) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Verbraucherinteresse an persönlicher Pflege

Europäische Verbraucher priorisieren zunehmend erscheinungsverbessernde Produkte und zeigen eine stärkere Neigung, in Schönheitslösungen zu investieren. Dieser Trend geht über klinische Behandlungen hinaus und umfasst Premium-Haarfärbemittel, die darauf ausgelegt sind, Salon-Qualitätsergebnisse im heimischen Bereich zu erzielen. Er spiegelt einen umfassenderen Wandel im Verbraucherverhalten wider, bei dem persönliche Pflege zu einer Form des Selbstausdrucks und einer Möglichkeit zur Steigerung des Selbstbewusstseins geworden ist und ihre traditionelle Rolle der grundlegenden Instandhaltung hinter sich gelassen hat. Der wachsende Einfluss sozialer Medien hat Schönheitsbehandlungen weiter normalisiert und einen psychologischen Wandel erzeugt, der höhere Ausgaben für erscheinungsbezogene Produkte fördert. Dieser Trend ist besonders in der Altersgruppe der 19- bis 34-Jährigen ausgeprägt, die die höchste Zunahme bei der Nutzung ästhetischer Behandlungen verzeichnet hat. Im Jahr 2024 war laut dem Population Reference Bureau 16 % der europäischen Bevölkerung unter 15 Jahre alt[1]Quelle: Population Reference Bureau, „Weltbevölkerungsdatenblatt 2024”, prb.org. Das Wachstum dieser jungen demografischen Gruppe wird eine stetige Nachfrage nach diesen Produkten ankurbeln. Europäische Marken erkennen diese Chance und innovieren, um die Lücke zwischen Profi- und Verbrauchermarkt zu schließen. Ein bemerkenswertes Beispiel ist das Colorsonic-Gerät von L'Oréal, das den Misch- und Anwendungsprozess automatisiert und es Benutzern ermöglicht, zu Hause salonähnliche Präzision und Ergebnisse zu erzielen.

Steigende Nachfrage nach natürlichen und organischen Formulierungen

Europäische Verbraucher legen zunehmend mehr Wert auf natürliche Inhaltsstoffe, beeinflusst durch Regulierungsrahmen wie den Europäischen Green Deal und die Richtlinie über die Sorgfaltspflicht von Unternehmen im Bereich der Nachhaltigkeit, die Rückverfolgbarkeit der Lieferkette und Umweltverantwortung verlangen. Infolgedessen wächst das Segment für natürliche Kosmetik in der EU schneller als konventionelle Formulierungen, was die Präferenz der Verbraucher für Produkte widerspiegelt, die mit Nachhaltigkeitswerten übereinstimmen. Regulierungsdruck verstärkt diesen Trend weiter. Beispielsweise zeigt die Einstufung von Teebaumöl als reproduktionstoxisch Kategorie 1B durch die Europäische Chemikalienagentur (ECHA), wie Sicherheitsüberprüfungen traditionelle natürliche Inhaltsstoffe einschränken können und eine Neuformulierung hin zu als sicher verifizierten Pflanzenstoffen veranlassen. Im Jahr 2024 kauften europäische Importeure natürliche Kosmetikinhaltsstoffe im Wert von 2,221 Millionen EUR, wobei Entwicklungsländer 33 % dieses Wertes beitrugen[2]Quelle: Zentrum zur Förderung der Importe aus Entwicklungsländern, „Wie hoch ist die Nachfrage nach natürlichen Inhaltsstoffen für Kosmetika auf dem europäischen Markt”, cbi.eu. Dies unterstreicht erhebliche Lieferketteninvestitionen in nachhaltige Beschaffung. Lieferanten, die zertifizierte biologische, fair gehandelte oder UEBT-verifizierte Inhaltsstoffe anbieten, erlangen Wettbewerbsvorteile, während konventionelle Hersteller unter Druck geraten, ihre Produkte neu zu formulieren. Unternehmen wie Kemon reagieren darauf, indem sie Produkte anbieten, die bis zu 70 % Inhaltsstoffe natürlichen Ursprungs enthalten, berechnet nach ISO-16128-Standards, und natürlichen Inhalt als wesentliches Unterscheidungsmerkmal positionieren.

Alternde Bevölkerung steigert die Nachfrage nach Grauabdeckungsprodukten

Der demografische Wandel in Europa erzeugt eine anhaltende Nachfrage nach Grauabdeckungslösungen, wobei laut Eurostat 21,6 % der EU-Bevölkerung im Jahr 2024 65 Jahre oder älter waren[3]Quelle: Eurostat, „Bevölkerungsstruktur und Alterung”, ec.europe.eu. Italien sticht mit 24,3 % seiner Bevölkerung in dieser Altersgruppe hervor, gefolgt von Portugal mit 24,1 %, was diese Länder zu bedeutenden Nachfragezentren für altersspezifische Haarpflegeformulierungen macht. Darüber hinaus haben Griechenland, Italien, Portugal und die Slowakei einen Anstieg des Medianalters verzeichnet, was eine deutliche Beschleunigung des Marktwachstums in diesen Regionen signalisiert. Dieser demografische Wandel beschränkt sich nicht nur auf die Grauabdeckung, sondern umfasst auch Produkte, die auf umfassendere altersbezogene Haarprobleme ausgerichtet sind, wie Haarausfall, Veränderungen der Haartextur und erhöhte Kopfhautempfindlichkeit. Als Reaktion auf diese sich entwickelnden Bedürfnisse hat Henkel's Schwarzkopf seine Keratin-Root-Produkte eingeführt, die in nur 10 Minuten eine 100%ige Grauabdeckung bieten. Diese Produkte sind speziell mit bondstärkenden Systemen formuliert, um den einzigartigen Anforderungen reifes Haares gerecht zu werden. Die Branche erlebt auch eine Verlagerung hin zur Entwicklung sanfterer chemischer Formulierungen, die Kopfhautreizungen minimieren und gleichzeitig eine wirksame und zuverlässige Abdeckung gewährleisten. Darüber hinaus definieren europäische Hersteller die Positionierung von Grauabdeckungsprodukten neu. Anstatt sie ausschließlich als Hilfsmittel zur Alterskaschierung zu vermarkten, werden diese Produkte zunehmend als Lifestyle-Enhancer beworben, die Einzelpersonen dazu befähigen, das Älterwerden mit Selbstbewusstsein zu umarmen. Dieser Wandel spiegelt veränderte gesellschaftliche Einstellungen zum Altern wider, die persönliche Selbstermächtigung und Selbstausdruck gegenüber traditionellen Vorstellungen der Alterskaschierung betonen.

Einfluss sozialer Medien und Influencer

Schönheitsmarken transformieren die Kaufentscheidungen für Haarfärbemittel erheblich, indem sie digitale Plattformen nutzen. Sie setzen Livestreaming und Kurzvideos ein, um die Produktentdeckung zu verbessern und ein tieferes Verkaufsengagement zu fördern. Soziale Medien spielen eine entscheidende Rolle bei der visuellen Inspiration der Verbraucher, insbesondere bei temporären und semipermanenten Haarfarbformulierungen. Diese Formulierungen ermöglichen es Benutzern, Trends auszuprobieren, ohne sich langfristig zu binden, was sie besonders ansprechend macht. Dieser Wandel geht über traditionelles Influencer-Marketing hinaus und umfasst nutzergenerierte Inhalte, bei denen Verbraucher ihre Transformationsergebnisse teilen. Solche Inhalte liefern authentischen sozialen Beweis und führen häufig zur viralen Popularität bestimmter Farbtöne und Techniken. Ein bemerkenswertes Beispiel für diese Strategie ist Clairols „It's So Me”-Kampagne, die im März 2024 gestartet wurde. Die Kampagne präsentierte eine vielfältige Gruppe globaler Influencer, die Selbstausdruck durch Haarfarbe hervorhoben und dabei spezifische Produktanwendungen demonstrierten. Dieser Ansatz hat besonders bei jüngeren demografischen Gruppen Anklang gefunden, die Haarfarbe als Erweiterung ihrer digitalen Identität und Selbstpräsentation betrachten. Infolgedessen steigt die Nachfrage nach Haarfarbformulierungen, die fotogen sind und unter verschiedenen Lichtverhältnissen gut abschneiden. Als Reaktion auf diesen Trend innovieren europäische Marken, indem sie Instagram-optimierte Farbtöne entwickeln, die auf sozialen Medienplattformen hervorstechen. Sie kooperieren auch mit Mikro-Influencern, die authentische Nutzungsszenarien präsentieren und so die Attraktivität und Nachvollziehbarkeit ihrer Produkte weiter steigern.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Allergische Reaktionen und strengere Chemikalienvorschriften der Europäischen Union | -0.7% | Europaweit, am strengsten in den nordischen Ländern | Kurzfristig (≤ 2 Jahre) |

| Präsenz von gefälschten und minderwertigen Produkten | -0.4% | Italien, Frankreich, Spanien (wichtige Importzentren) | Mittelfristig (2–4 Jahre) |

| Volatilität der Pigment-Lieferkette | -0.5% | Globale Auswirkungen auf alle EU-Märkte | Kurzfristig (≤ 2 Jahre) |

| Preissensitivität in bestimmten Märkten | -0.3% | Osteuropa, wirtschaftlich belastete Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Allergische Reaktionen und strengere Chemikalienvorschriften der Europäischen Union

Europäische Haarfärbemittelhersteller sehen sich aufgrund strengerer Vorschriften mit steigenden Compliance-Kosten und eingeschränkten Inhaltsstoffoptionen konfrontiert. Ab September 2025 wird die EU ein Verbot von 20 neuen CMR-Stoffen durchsetzen, das branchenweite Neuformulierungen erfordert. Beispielsweise wird Trimethylbenzoyl-Diphenylphosphinoxid vom erlaubten Gebrauch zu einem vollständigen Verbot übergehen. Das Wissenschaftliche Komitee für Verbrauchersicherheit überprüft weiterhin Haarfarbesubstanzen, wobei HC Yellow Nr. 16 nun Konzentrationsgrenzwerten von 1 % in oxidativen Farbstoffen und 1,5 % in nicht-oxidativen Formulierungen unterliegt, was die laufende regulatorische Aufsicht widerspiegelt. Diese Vorschriften wirken sich unverhältnismäßig stark auf kleinere Hersteller aus, denen möglicherweise die Ressourcen für umfangreiche Neuformulierungen fehlen, was möglicherweise zu einer Marktkonsolidierung zugunsten größerer, finanzkräftiger Unternehmen führt. Darüber hinaus umfasst der Regulierungsrahmen strengere Verpackungs- und Kennzeichnungsanforderungen, wobei erweiterte Rückverfolgbarkeitsmandate die Betriebskomplexität und die Kosten in der gesamten Lieferkette erhöhen.

Präsenz von gefälschten und minderwertigen Produkten

Gefälschte Schönheitsprodukte untergraben das legitime Marktwachstum. Frankreich verzeichnet die höchsten absoluten Verluste im Kosmetiksektor, was die wirtschaftlichen Auswirkungen von Fälschungen auf legitime Unternehmen widerspiegelt. Die rasche Expansion von E-Commerce-Plattformen hat das Problem weiter verschärft, indem sie Fälschungsvertreibern neue Betriebsmöglichkeiten eröffnet. Kriminelle haben ausgeklügelte Methoden eingesetzt, wie z. B. den getrennten Versand kostengünstiger Verpackungen und die Montage der gefälschten Produkte innerhalb der EU, um Grenzerkennungsmechanismen zu umgehen. Unter den verschiedenen Produktkategorien sind Haarfärbemittel aufgrund ihrer komplexen Formulierungen besonders anfällig für Fälschungen, was es für Verbraucher schwierig macht, die Echtheit zu überprüfen. Diese Anfälligkeit wirft nicht nur Sicherheitsbedenken auf, sondern untergräbt auch das Vertrauen der Verbraucher in die Kategorie. Die Situation wird dadurch weiter verschlimmert, dass Fälscher Lieferkettenstörungen und Preisvolatilität ausnutzen, um den Markt mit minderwertigen Produkten zu überschwemmen. Diese minderwertigen Waren unterbieten nicht nur die Preise legitimer Produkte, sondern stellen auch erhebliche Risiken für die Verbrauchersicherheit dar und schädigen den Ruf etablierter Marken. Die kombinierten Auswirkungen dieser Faktoren unterstreichen den dringenden Bedarf an verstärkten Durchsetzungsmaßnahmen und Branchenkooperation, um der wachsenden Fälschungsbedrohung wirksam entgegenzuwirken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Permanentfärbemittel führen, temporäre Färbemittel beschleunigen

Permanentfärbemittel halten im Jahr 2025 einen Marktanteil von 48,35 % und unterstreichen die Präferenz europäischer Verbraucher für dauerhafte Lösungen, die vollständige Grauabdeckung und lebendige Farbveränderungen bieten. Für viele reife Verbraucher, insbesondere Frauen, ist die Abdeckung grauer Haare entscheidend, um ein jugendliches und natürliches Erscheinungsbild zu bewahren, wobei Studien deutlich höhere Adoptionsraten bei Frauen als bei Männern zeigen. Temporäre Färbemittel sind jedoch das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 4,67 % bis 2031. Dieses Wachstum wird durch den Wunsch nach Experimentieren und einem wenig bindenden Ansatz beim Haarfärben angetrieben, was den Einfluss sich schnell ändernder Trends in sozialen Medien widerspiegelt. Diese Divergenz in den Wachstumstrends deutet auf einen Wandel im Verbraucherverhalten hin: Während traditionelle Permanentlösungen weiterhin beliebt sind, steigt die Nachfrage nach flexiblen und reversiblen Farboptionen. Semipermanente Färbemittel bieten eine Mittelposition und liefern moderate Langlebigkeit ohne die Bindung permanenter Formulierungen. Bleichemittel und Highlighter bedienen dabei spezialisierte Bedürfnisse und ermöglichen kühne Farbtransformationen und Akzenttechniken.

Die Einführung von Schwarzkopf Professionals Chroma ID exemplifiziert die Reaktion der Branche auf das wachsende temporäre Segment. Dieses Produkt verfügt über ein semipermanentes System, das sowohl für Express-Salondienstleistungen als auch für die Heimpflege konzipiert ist, mit einem 5-15-Waschzyklus und einer schnellen Entwicklungszeit von 3-10 Minuten. Das Produkt erfüllt moderne Verbraucheranforderungen nach sanfteren, aber wirksamen Lösungen und enthält eine vegane Formulierung sowie FibreBond-Technologie. Das schnelle Wachstum des temporären Segments spiegelt einen umfassenderen kulturellen Wandel wider, bei dem Verbraucher, inspiriert durch soziale Medien, zunehmend Experimentieren und Selbstausdruck annehmen, häufige Farbtransformationen und Veränderungen des Erscheinungsbildes normalisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kategorie: Konventionelle Dominanz sieht sich organischer Herausforderung gegenüber

Konventionelle Formulierungen halten im Jahr 2025 einen Marktanteil von 85,12 % und profitieren von etablierten Leistungsattributen und Kostenvorteilen, die preissensible Verbraucher in ganz Europa ansprechen. Diese konventionellen Inhaltsstoffe bieten konsistente Färbung, zuverlässige Grauabdeckung und Langlebigkeit – wesentliche Merkmale für Massenmarktverbraucher. Gleichzeitig wachsen organische Alternativen mit einer CAGR von 4,40 % (2026–2031), getrieben durch regulatorischen Druck und die steigende Verbrauchernachfrage nach natürlichen Inhaltsstoffen, die mit Nachhaltigkeitswerten übereinstimmen. Da organische Formulierungen ihre Leistung verbessern und Vorschriften synthetische Optionen weiter einschränken, wird die Dominanz konventioneller Produkte voraussichtlich abnehmen. Diese Kategorienspaltung spiegelt die breitere europäische Verbraucherlandschaft wider: Wohlhabende demografische Gruppen priorisieren Premium-Käufe, die von Gesundheits- und Umweltbedenken beeinflusst werden, während kostenbewusste Verbraucher im Massenmarkt konventionellen Produkten weiterhin den Vorzug geben.

Europäische Vorschriften unterstützen organische Formulierungen zunehmend, indem sie Einschränkungen für synthetische Substanzen auferlegen und strengere Kennzeichnungsanforderungen einführen, um natürliche Inhaltsstoffe hervorzuheben. Die Einstufung mehrerer Substanzen durch die Europäische Union in die CMR-Kategorien 1A, 1B oder 2 erhöht den Druck auf konventionelle Hersteller, ihre Produkte neu zu formulieren oder den Marktausschluss zu riskieren. Diese sich entwickelnde Marktdynamik schafft auch Chancen für Hybridformulierungen. Durch die Kombination synthetischer Leistung mit natürlicher Positionierung können Hersteller beide Segmente bedienen und gleichzeitig die Einhaltung regulatorischer Anforderungen sicherstellen.

Nach Preis: Stabilität des Massenmarktes, Beschleunigung des Premium-Segments

Premium-Segmente sollen bis 2031 mit einer CAGR von 4,95 % wachsen und den Massenmarkt übertreffen. Dieses Wachstum unterstreicht eine steigende Verbraucherpräferenz für hochwertige Formulierungen, die überlegene Leistung und Markenprestige bieten. Im Jahr 2025 halten Massenmarktprodukte mit 69,85 % einen erheblichen Anteil, angetrieben durch wettbewerbsfähige Preisgestaltung und umfangreichen Vertrieb. Ihre Wachstumsraten hinken jedoch hinter den Premium-Segmenten hinterher, da Verbraucher bei diskrektionären Schönheitsausgaben zunehmend Qualität über Kosten stellen. Diese Divergenz spiegelt die Entwicklung des europäischen Marktes wider, wo etablierte Verbraucher einzigartige Erlebnisse suchen, während preissensible Segmente weiterhin funktionale Lösungen nachfragen. Das Wachstum des Premium-Segments steht im Einklang mit Euromonitors „Renovierungs”-Trend, der Marken betont, die Premiumisierungsstrategien verfolgen, um jüngere demografische Gruppen anzusprechen und höhere Preispunkte durch verbesserte Formulierungen und Verpackungen zu rechtfertigen.

L'Oréals Investition von 1,288 Milliarden EUR in Forschung und Entwicklung im Jahr 2024 verdeutlicht die zur Aufrechterhaltung der Premium-Positionierung erforderliche Innovation. Solche Investitionen ermöglichen es Marken, technologische Fortschritte und Leistungsdifferenzierung zu nutzen, um Premium-Preisgestaltung zu unterstützen. L'Oréals Melasyl-Einführung, die über 18 Jahre entwickelt und durch 121 wissenschaftliche Studien unterstützt wurde, adressiert lokalisierte Pigmentierungsprobleme und schafft Vorteile beim geistigen Eigentum, die die Premium-Preisstrategie stärken. Darüber hinaus haben digitale Vertriebskanäle erheblich zum Premium-Wachstum beigetragen, indem sie Direct-to-Consumer-Beziehungen fördern und personalisierte Marketingstrategien ermöglichen, die höhere Preispunkte durch maßgeschneiderte Lösungen rechtfertigen. Die sich entwickelnde Preissegmentierung deutet auf eine anhaltende Polarisierung hin, wobei Premium-Marken wertorientierte Verbraucher gewinnen, während Massenmarktteilnehmer sich auf Zugänglichkeit und Erschwinglichkeit konzentrieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Fachhändler halten stand, Online-Handel wächst stark

Fachhändler halten im Jahr 2025 einen Marktanteil von 39,45 %, angetrieben durch starke Kundenbeziehungen und Expertise in der Bereitstellung professioneller Beratungsdienstleistungen. Diese Händler führen eine breite Auswahl an Haarfärbemitteln, darunter fortschrittliche professionelle, natürliche und ammoniakfreie Formulierungen sowie Nischen- und Trendmarken, die in Supermärkten und allgemeinen Einzelhandelsgeschäften typischerweise nicht erhältlich sind. Online-Handelskanäle wachsen mit einer signifikanten CAGR von 5,32 % (2026–2031) und transformieren die europäische Haarfärbemittel-Vertriebslandschaft. Dieses Wachstum steht im Einklang mit der breiteren Adoption des E-Commerce, wie bei Zalandos KI-gesteuerter Erweiterung des Schönheitsangebots in 25 europäischen Märkten zu sehen ist, was die Produktentdeckung und Kaufkonversionsraten verbessert. Supermärkte und Verbrauchermärkte sorgen für Massenmarktzugänglichkeit, während Convenience-Stores Impulskäufe bedienen und in unterversorgten Gebieten Abdeckung bieten. Darüber hinaus bieten Direct-to-Consumer-Plattformen und Abonnementdienste alternative Kontaktpunkte, die traditionelle Einzelhandelsintermediäre umgehen.

Marken, die effektiv ansprechende digitale Inhalte erstellen und soziale Medien nutzen, um Traffic und Konversionen zu steigern, sind gut positioniert, um von diesem Online-Wachstum zu profitieren. Diese Verlagerung stellt jedoch traditionelle Fachhändler vor Herausforderungen, die Omnichannel-Strategien einführen müssen, die physische Beratung mit digitaler Bequemlichkeit integrieren. Die Einhaltung regulatorischer Anforderungen spielt ebenfalls eine entscheidende Rolle bei der Gestaltung von Kanalstrategien. Online-Plattformen insbesondere müssen die EU-Kosmetikvorschriften einhalten, indem sie genaue Produktkennzeichnung und Sicherheitsinformationen gewährleisten, was eine betriebliche Komplexität hinzufügt, die etablierten Akteuren mit starken Compliance-Fähigkeiten zugute kommt.

Geografische Analyse

Deutschland hält im Jahr 2025 einen dominanten Anteil von 21,15 % am europäischen Haarfärbemittel-Markt und nutzt seine Position als größte Volkswirtschaft und Bevölkerung des Kontinents. Der deutsche Markt gedeiht durch eine starke Einzelhandelsinfrastruktur, hohe verfügbare Einkommen und gut etablierte Schönheitskonsumgewohnheiten, die sowohl Massenmarkt- als auch Premium-Segmente bedienen. Es bestehen jedoch Herausforderungen, wobei Douglas AG sinkende Verbraucherstimmung und reduzierte Kaufkraft als Faktoren hervorhebt, die das Wachstum in Deutschlands Schönheitssektor begrenzen. Die Reife des Marktes ermöglicht es Marken, anspruchsvolle Segmentierungsstrategien umzusetzen, die durch etablierte Vertriebsnetze auf spezifische demografische Gruppen und Preispunkte abzielen. Darüber hinaus begünstigt Deutschlands Regulierungsrahmen, der mit EU-Standards abgestimmt ist, etablierte Akteure und stellt gleichzeitig Herausforderungen für kleinere Wettbewerber dar, die nicht über die Ressourcen für eine umfangreiche regulatorische Compliance verfügen.

Obwohl kleiner als seine kontinentalen Wettbewerber, ist das Vereinigte Königreich die am schnellsten wachsende Region mit einer prognostizierten CAGR von 4,42 % bis 2031. Dieses Wachstum wird durch Faktoren wie die rasche digitale Adoption getrieben, die Direct-to-Consumer-Beziehungen fördert, und durch Premium-Positionierungsstrategien, die traditionelle Einzelhandelsbeschränkungen umgehen. Die regulatorische Angleichung des Vereinigten Königreichs nach dem Brexit an die Kosmetikstandards der Europäischen Union gewährleistet den Marktzugang und schafft gleichzeitig Möglichkeiten für innovative Produktentwicklung und Marketingansätze. Frankreich und Italien behalten starke Marktpositionen bei, unterstützt durch ihre reichen Schönheitstraditionen und den etablierten Luxusstatus, der das Wachstum im Premium-Segment antreibt. In Spanien spiegeln die Marktdynamiken breitere südeuropäische Trends wider, bei denen wirtschaftliche Herausforderungen die Preissensitivität erhöhen, während eine alternde Bevölkerung die Nachfrage nach Grauabdeckungsprodukten steigert.

Osteuropäische Märkte, angeführt von Polen, zeigen Wachstumspotenzial, das durch steigende verfügbare Einkommen und zunehmende Adoption von Schönheitsprodukten angetrieben wird. Die Preissensitivität begünstigt jedoch weiterhin Massenmarktformulierungen gegenüber Premium-Alternativen. Die vielfältige Natur europäischer Märkte bietet Chancen für maßgeschneiderte Strategien, die lokale Präferenzen, regulatorische Anforderungen und wirtschaftliche Bedingungen berücksichtigen. Diese geografische Vielfalt ermöglicht effiziente Vertriebs- und Marketingstrategien und intensiviert gleichzeitig den Wettbewerb in wichtigen Märkten, treibt Innovation voran und übt Preisdruck in der gesamten Branche aus.

Wettbewerbslandschaft

Der europäische Haarfärbemittel-Markt weist eine moderate Konzentration mit fragmentierten Wettbewerbsdynamiken auf, wobei etablierte multinationale Akteure Skalenvorteile nutzen, während spezialisierte Marken Nischensegmente durch Innovation und gezielte Positionierung erschließen. Der Markt legt zunehmend Wert auf technologiegetriebene Differenzierung. Beispielsweise kollaborierte L'Oréal im Januar 2025 mit IBM, um generative KI-Modelle zu entwickeln, die Formulierungsprozesse mit einem Fokus auf Nachhaltigkeit und Personalisierung verbessern. Darüber hinaus definieren strategische Akquisitionen die Wettbewerbslandschaft neu. Im Juli 2025 erweiterte L'Oréal sein professionelles Haarpflegeportfolio durch die Übernahme von Color Wow, während Henkels Übernahme von Vidal Sassoon in Großchina seine geografische Expansionsstrategie unterstrich.

Branchenführer auf dem europäischen Haarfärbemittel-Markt sind L'Oréal SA, Henkel AG and Co. KGaA, Coty Inc., Kao Corporation und Revlon Inc. Diese Unternehmen priorisieren Produktinnovation, insbesondere bei der Entwicklung natürlicher und ammoniakfreier Formulierungen, um der wachsenden Nachfrage gesundheitsbewusster Verbraucher gerecht zu werden. Sie verfolgen Omnichannel-Vertriebsstrategien, indem sie Partnerschaften mit Online-Plattformen eingehen und gleichzeitig eine starke Präsenz in Salons und Einzelhandelsgeschäften aufrechterhalten. Zu ihren strategischen Initiativen gehören erhebliche Investitionen in Forschung und Entwicklung, nachhaltige Verpackungen und digitale Marketingkampagnen, die darauf abzielen, jüngere demografische Gruppen anzusprechen.

Chancen bestehen in spezialisierten Bereichen wie multikulturellen Schönheitsformulierungen, nachhaltigen Verpackungslösungen und personalisierten Farbabstimmungstechnologien, die unerfüllte Verbraucherbedürfnisse ansprechen. Aufkommende Akteure nutzen Digital-First-Strategien und Direct-to-Consumer-Modelle, um traditionelle Vertriebsherausforderungen zu umgehen und loyale Communities rund um spezifische Produktkategorien oder demografische Gruppen aufzubauen. Dieses Wettbewerbsumfeld treibt kontinuierliche Innovation in der Formulierungschemie, Anwendungstechnologie und Verbrauchererlebnisgestaltung voran. Unternehmen bauen umfangreiche Patentportfolios auf, um ihr geistiges Eigentum zu schützen. Regulatorische Compliance schafft Eintrittsbarrieren, die finanzkräftige Unternehmen begünstigen, die in der Lage sind, komplexe Substanzeinschränkungen und Sicherheitstestanforderungen zu bewältigen. Dies begrenzt den Markteintritt für kleinere Wettbewerber, die möglicherweise nicht über das regulatorische Fachwissen und die finanziellen Ressourcen verfügen, um die sich entwickelnden EU-Kosmetikvorschriften und REACH-Beschränkungen zu navigieren.

Führende Unternehmen der Europa-Haarfärbemittel-Branche

L'Oréal S.A.

Revlon, Inc.

Coty Inc.

Kao Corporation

Henkel AG and Co. KGaA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Coloraqua hat sein innovatives wasserbasiertes Haarfärbemittel im Vereinigten Königreich eingeführt. Diese neu definierte Haarfarbe priorisiert eine saubere, wasserbasierte Formel, die nicht nur lebendige und langanhaltende Ergebnisse verspricht, sondern auch die Gesundheit von Haar und Kopfhaut in den Vordergrund stellt.

- Juni 2024: L'Oréal hat eine Vereinbarung zur Übernahme von Color Wow, einer Premium-Marke für professionelle Haarpflege, getroffen. Diese Akquisition stärkt L'Oréals Division für professionelle Produkte durch die Hinzufügung preisgekrönter Lösungen für Glättung, Verdickung und Voluminisierung, die starke Empfehlungen von Stylisten erhalten haben.

- Januar 2025: L'Oréal kollaborierte mit IBM, um generative KI-Modelle zu entwickeln, die Formulierungsprozesse mit einem Fokus auf Nachhaltigkeit und Personalisierung verbessern.

- Januar 2025: Schwarzkopf Professional und Lakmé haben zusammengearbeitet, um eine revolutionäre ammoniakfreie Haarfarbe einzuführen. Diese fortschrittliche Produktlinie liefert außergewöhnliche Ergebnisse und gewährleistet gleichzeitig, dass die Haargesundheit nicht beeinträchtigt wird.

Berichtsumfang des Europa-Haarfärbemittel-Marktes

Haarfärbemittel umfassen eine Reihe kommerzieller Produkte, die in der Lage sind, das Haar in verschiedenen Farbtönen und Nuancen zu färben, von sehr hellem Blond bis Schwarz, und dabei eine Reihe von Tönen wie Golden-Asch, Rötlich, Mahagoni, Violett usw. zu durchlaufen. Der europäische Haarfärbemittel-Markt ist nach Produkttyp, Vertriebskanal und Land segmentiert. Nach Produkttyp ist der Markt weiter segmentiert in Bleichemittel, Highlighter, Permanentfärbemittel, Semipermanentfärbemittel und andere Produkttypen. Nach Vertriebskanal ist der Markt weiter segmentiert in Supermärkte und Verbrauchermärkte, Convenience-Stores, Fachhändler, Online-Einzelhandelsgeschäfte und andere Vertriebskanäle. Die Studie analysiert auch den Haarfärbemittel-Markt in aufstrebenden und etablierten Märkten in ganz Europa, einschließlich des Vereinigten Königreichs, Deutschlands, Frankreichs, Spaniens, Italiens, Russlands und des übrigen Europas. Für jedes Segment wurden Marktgröße und Prognosen auf der Grundlage von Werten (in Millionen USD) erstellt.

| Bleichemittel |

| Highlighter |

| Permanentfärbemittel |

| Semipermanentfärbemittel |

| Temporäre Färbemittel |

| Konventionell |

| Organisch |

| Massenmarkt |

| Premium |

| Supermärkte/Verbrauchermärkte |

| Convenience-Stores |

| Fachhändler |

| Online-Einzelhandelsgeschäfte |

| Andere Vertriebskanäle |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Russland |

| Schweden |

| Belgien |

| Polen |

| Niederlande |

| Übriges Europa |

| Nach Produkttyp | Bleichemittel |

| Highlighter | |

| Permanentfärbemittel | |

| Semipermanentfärbemittel | |

| Temporäre Färbemittel | |

| Nach Kategorie | Konventionell |

| Organisch | |

| Nach Preis | Massenmarkt |

| Premium | |

| Nach Vertriebskanälen | Supermärkte/Verbrauchermärkte |

| Convenience-Stores | |

| Fachhändler | |

| Online-Einzelhandelsgeschäfte | |

| Andere Vertriebskanäle | |

| Nach Geografie | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Haarfärbemittel-Markt im Jahr 2026?

Er wird auf 5,08 Milliarden USD geschätzt und soll bis 2031 einen Wert von 6,11 Milliarden USD erreichen.

Welche Produktkategorie wächst am schnellsten?

Temporäre Färbemittel expandieren mit einer CAGR von 4,67 % und profitieren von durch soziale Medien getriebenem Experimentieren.

Warum übertrifft das Vereinigte Königreich andere Länder beim Wachstum?

Das Vereinigte Königreich nutzt hohe E-Commerce-Durchdringung und Influencer-Marketing und erzielt eine CAGR von 4,42 % bis 2031.

Wie wirken sich EU-Chemikalienvorschriften auf Hersteller aus?

Verbote von 20 neuen CMR-Stoffen, die ab September 2025 wirksam werden, zwingen zu kostenintensiven Neuformulierungen und begünstigen skalenfähige Akteure mit starker Forschungskapazität.

Seite zuletzt aktualisiert am: