Größe und Marktanteil des europäischen Marktes für Haarausfallbehandlungsprodukte

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 0.84 Milliarden US-Dollar |

| Marktgröße (2026) | 0.9 Milliarden US-Dollar |

| Marktgröße (2031) | 1.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.62% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Haarausfallbehandlungsprodukte von Mordor Intelligence

Die Marktgröße des europäischen Marktes für Haarausfallbehandlungsprodukte wurde im Jahr 2025 auf USD 0,84 Milliarden geschätzt und soll von USD 0,9 Milliarden im Jahr 2026 auf USD 1,23 Milliarden bis 2031 wachsen, mit einer CAGR von 6,62 % während des Prognosezeitraums (2026–2031). Die wachsende Nachfrage nach wirksamen Lösungen zur Bekämpfung von Haarausfall, gepaart mit der zunehmenden Verwendung natürlicher und biologischer Produkte, beeinflusst die Marktdynamik erheblich. Die alternde Bevölkerung in Europa ist ein wesentlicher Treiber, da Haarausfall ein häufiges Anliegen älterer Bevölkerungsgruppen ist. Darüber hinaus suchen jüngere Verbraucher zunehmend nach Vorbeugungsmaßnahmen und Behandlungen, was das Marktwachstum weiter ankurbelt. Die Verfügbarkeit von rezeptfreien Produkten, darunter Shampoos, Seren und Nahrungsergänzungsmittel, hat Haarausfallbehandlungen für ein breiteres Publikum zugänglicher gemacht. Social-Media-Plattformen und digitale Marketingkampagnen spielen eine zentrale Rolle bei der Sensibilisierung und Förderung verschiedener Haarausfallbehandlungsprodukte und steigern so das Verbraucherengagement. Technologische Fortschritte bei der Formulierung von Haarausfallbehandlungen, wie etwa die Einbeziehung von Wirkstoffen wie Minoxidil und Finasterid, verbessern die Produktwirksamkeit und stärken das Vertrauen der Verbraucher. Darüber hinaus verzeichnet der Markt einen Anstieg der Nachfrage nach personalisierten Lösungen, wobei Unternehmen maßgeschneiderte Produkte auf der Grundlage individueller Haar- und Kopfhautbedingungen anbieten. Das Wettbewerbsumfeld entwickelt sich rasant, wobei sich die wichtigsten Akteure auf Innovation, Fusionen, Übernahmen und strategische Partnerschaften konzentrieren, um ihre Marktstellung zu festigen. Unternehmen investieren zudem in Forschung und Entwicklung, um fortschrittliche Produkte einzuführen, die den vielfältigen Verbraucherbedürfnissen gerecht werden.

Wesentliche Erkenntnisse des Berichts

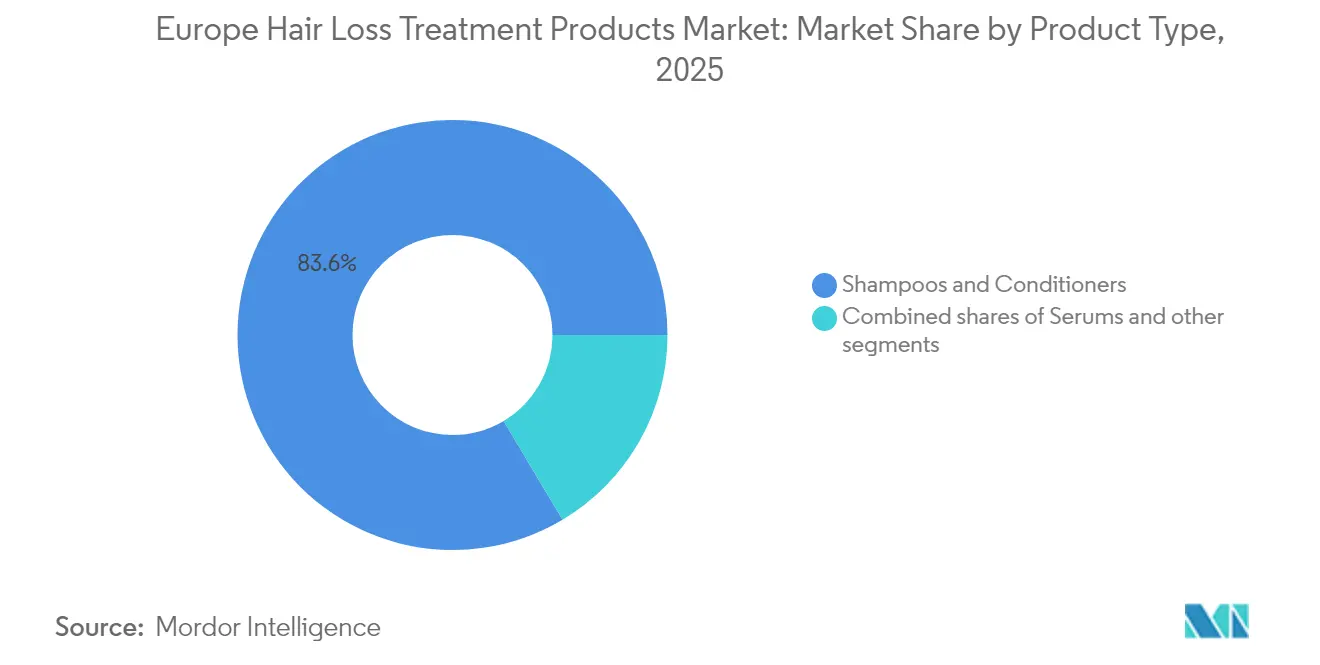

- Nach Produkttyp hielten Shampoos und Conditioner im Jahr 2025 einen Marktanteil von 83,55 % am europäischen Markt für Haarausfallbehandlungsprodukte, während Seren bis 2031 voraussichtlich mit einer CAGR von 6,92 % wachsen werden.

- Nach Geschlecht entfielen auf Frauen 68,74 % des Umsatzes im Jahr 2025, während die männliche Nachfrage mit einer CAGR von 6,85 % bis 2031 zunimmt.

- Nach Kategorie dominierten topische Formulierungen im Jahr 2025 mit einem Marktanteil von 90,58 % am europäischen Markt für Haarausfallbehandlungsprodukte, während orale Produkte im Prognosezeitraum mit einer CAGR von 7,12 % wachsen sollen.

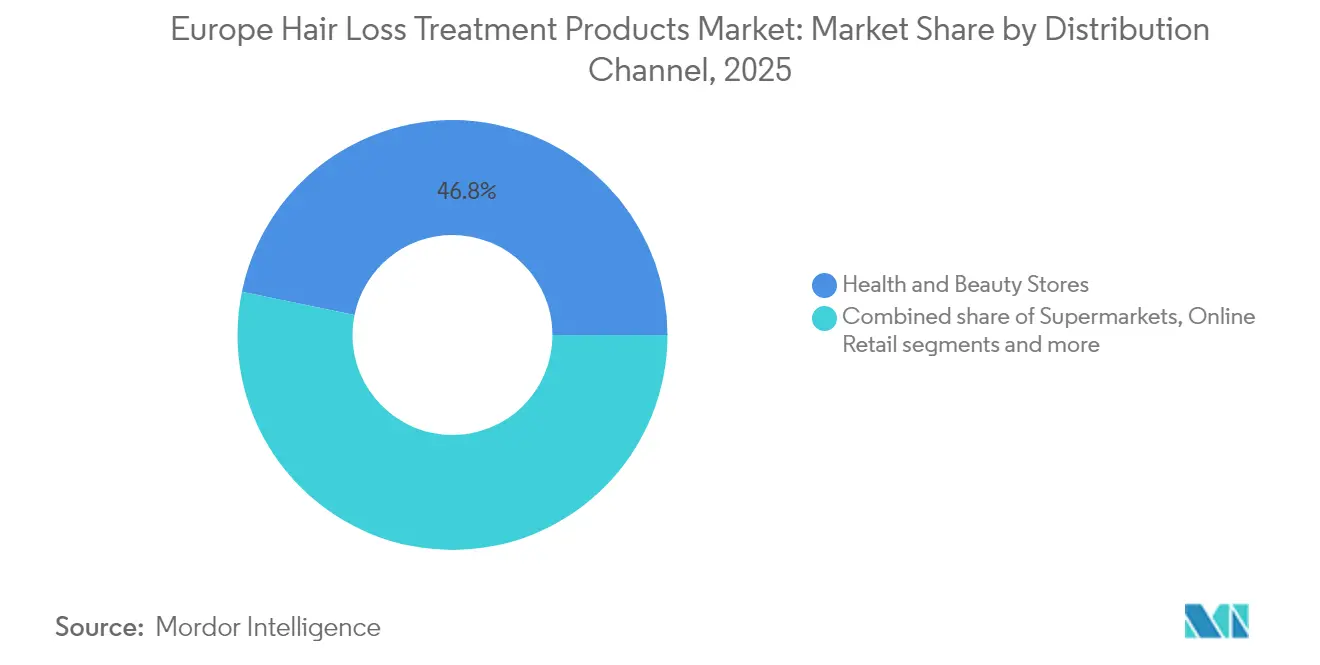

- Nach Vertriebskanal führten Gesundheits- und Schönheitsgeschäfte im Jahr 2025 mit einem Anteil von 46,78 %; Online-Einzelhandelsgeschäfte verzeichnen die höchste CAGR von 6,88 % aufgrund des datenschutzorientierten Kaufverhaltens.

- Nach Geografie sicherte sich Deutschland im Jahr 2025 einen Umsatzanteil von 20,12 %, während Spanien bis 2031 die höchste CAGR von 7,05 % aufweisen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für Haarausfallbehandlungsprodukte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Prävalenz von männlichem Haarausfall und zunehmende Haarausfallprobleme | +1.8% | Europaweit, mit größter Auswirkung in Spanien, Deutschland, Tschechische Republik | Langfristig (≥ 4 Jahre) |

| Wachsendes Bewusstsein und Bedenken hinsichtlich des persönlichen Erscheinungsbildes und der Körperpflege | +1.5% | Kernregion Westeuropa, Ausdehnung auf Osteuropa | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach natürlichen und biologischen Haarausfallbehandlungsprodukten | +1.2% | Deutschland, Niederlande, Skandinavien mit Ausstrahlungseffekten auf Frankreich, Italien | Mittelfristig (2–4 Jahre) |

| Hohe Inzidenz altersbedingter Haarausdünnung aufgrund einer alternden Bevölkerung | +1.0% | Niederlande, Deutschland, Italien mit demografischem Wandel | Langfristig (≥ 4 Jahre) |

| Verfügbarkeit fortschrittlicher und innovativer Haarausfallbehandlungslösungen | +0.8% | Technologiezentren: Deutschland, Niederlande, Frankreich | Kurzfristig (≤ 2 Jahre) |

| Einfluss sozialer Medien auf die Förderung des Bewusstseins und die Akzeptanz von Haarausfallbehandlungen | +0.7% | Spanien, Vereinigtes Königreich, Frankreich mit hoher Durchdringung sozialer Medien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Prävalenz von männlichem Haarausfall und zunehmende Haarausfallprobleme

Männlicher Haarausfall (MPHL), auch bekannt als männliche androgenetische Alopezie, ist eine stark vererbliche und altersabhängige Erkrankung, von der ein großer Teil der Männer in Europa betroffen ist. Laut einem Bericht des Nationalen Instituts für Gesundheit aus dem Jahr 2023 kann Haarausfall bei europäischen Männern bereits in der Pubertät beginnen, mit einer geschätzten lebenslangen Prävalenz von etwa 80 % [1]Quelle: Nationales Zentrum für Biotechnologie-Informationen, "Männlicher Haarausfall: Umfassende Identifizierung der assoziierten Gene als Grundlage zum Verständnis der Pathophysiologie", pmc.ncbi.nlm.nih.gov. Das Krankheitsbild ist durch ein fortschreitendes und deutliches Muster von Haarausdünnung und -ausfall gekennzeichnet, das typischerweise mit dem Zurückweichen der Schläfen und dem Ausdünnen am Scheitel beginnt und schließlich zur Kahlheit am oberen Teil der Kopfhaut führt. Dieser fortschreitende Haarausfall hat erhebliche psychologische und soziale Auswirkungen und beeinflusst das Selbstwertgefühl, das Selbstvertrauen und die allgemeine Lebensqualität. Die genetische Grundlage des MPHL ist stark ausgeprägt, wobei Androgenhormone eine zentrale Rolle bei der follikulären Miniaturisierung und der Störung des Haarzyklus spielen. Angesichts seiner hohen Prävalenz und tiefgreifenden emotionalen Auswirkungen ist MPHL weiterhin ein wesentlicher Treiber der Nachfrage nach Haarausfallbehandlungsprodukten in Europa und fördert Innovation sowie die Übernahme einer Reihe therapeutischer Optionen.

Wachsendes Bewusstsein und Bedenken hinsichtlich des persönlichen Erscheinungsbildes und der Körperpflege

Verbraucher in Europa legen beim Kauf von Wellness- und Schönheitsprodukten zunehmend Wert auf Bequemlichkeit und Schutzvorteile. Eine im Jahr 2023 von Professional Beauty durchgeführte Umfrage ergab, dass britische Verbraucher im Durchschnitt GBP 4.600 jährlich für wellnessbezogene Produkte ausgeben [2]Quelle: Professional Beauty, "Briten geben jährlich über 4.500 GBP für Selbstfürsorge aus", professionalbeauty.co.uk . . Dieser erhebliche Ausgabenbetrag spiegelt ein wachsendes Engagement für Selbstfürsorge und Körperpflege wider, da Verbraucher aktiv nach hochwertigen, wirksamen und praktischen Lösungen suchen, um ihr persönliches Erscheinungsbild und ihr allgemeines Wohlbefinden zu verbessern. Sie investieren nicht nur in Produkte, die sichtbare Ergebnisse liefern, sondern zeigen auch eine Präferenz für Marken, die mit ihren Werten übereinstimmen, wie etwa Nachhaltigkeit und ethische Beschaffung. Der Schönheits- und Körperpflegesektor zeigt weiterhin robustes Wachstum und Widerstandsfähigkeit und spielt eine bedeutende Rolle bei der Stärkung der regionalen Wirtschaft sowie bei der Förderung von Fortschritten in Behandlungen und Produktinnovationen. Dieser anhaltende Trend unterstreicht die Verschiebung des Marktes hin zur Premiumisierung, bei der Verbraucher zunehmend wissenschaftlich fortschrittliche Formulierungen fordern, die ihren sich wandelnden Bedürfnissen und Erwartungen gerecht werden.

Steigende Nachfrage nach natürlichen und biologischen Haarausfallbehandlungsprodukten

In Europa besteht eine steigende Nachfrage nach natürlichen und biologischen Haarausfallbehandlungsprodukten, die durch das wachsende Bewusstsein der Verbraucher für die potenziell schädlichen Auswirkungen von Chemikalien in konventionellen Formulierungen angetrieben wird. Verbraucher suchen zunehmend nach Produkten, die wirksame Ergebnisse liefern und gleichzeitig ihren Präferenzen für nachhaltige und Clean-Label-Inhaltsstoffe entsprechen. Dieser Trend wird durch einen wachsenden Fokus auf Gesundheit, Sicherheit und Umweltverantwortung unterstützt, der Hersteller zur Innovation mit pflanzlichen, tierversuchsfreien und umweltfreundlichen Formulierungen ermutigt. Darüber hinaus reagieren führende Marktteilnehmer, indem sie ihre Produktportfolios um natürliche und biologische Optionen erweitern, die ein breiteres Bevölkerungssegment ansprechen, das sowohl ästhetische als auch Wellnessaspekte berücksichtigt. Dieser Wandel hin zu natürlichen und biologischen Produkten stärkt nicht nur das Verbrauchervertrauen, sondern unterstützt auch langfristiges Marktwachstum, indem er den sich entwickelnden ethischen und regulatorischen Standards in Europa Rechnung trägt.

Hohe Inzidenz altersbedingter Haarausdünnung aufgrund einer alternden Bevölkerung

Die alternde Bevölkerung erweist sich als entscheidender Faktor, der den europäischen Markt für Haarausfallbehandlungsprodukte beeinflusst. Mit einer wachsenden Anzahl von Personen, die in die Altersgruppe der 65-Jährigen und älter eintreten, wird die Prävalenz altersbedingter Haarausdünnung und Haarausfall zunehmend häufiger. Dieser demografische Wandel wird durch eine steigende Lebenserwartung und anhaltend niedrige Geburtenraten vorangetrieben, die zu einer stetigen Expansion der älteren Bevölkerung in der Europäischen Union beitragen. Laut Eurostat betrug die Bevölkerung der EU zum 1. Januar 2024 etwa 449,3 Millionen, wobei über 21,6 % in diese Alterskategorie fallen [3]Quelle: Eurostat, "Bevölkerungsstruktur und Alterung", ec.europa.eu. Dieser Trend verändert die Marktanforderungen, da ältere Erwachsene nach wirksamen Lösungen suchen, die auf ihre spezifischen Haarausfallprobleme zugeschnitten sind. Als Reaktion darauf konzentrieren sich Hersteller und Vermarkter auf die Entwicklung innovativer Produkte, die den einzigartigen Bedürfnissen dieses wachsenden Verbrauchersegments gerecht werden, um sicherzustellen, dass sich der Markt im Einklang mit den demografischen Veränderungen in ganz Europa weiterentwickelt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Haarausfallbehandlungsprodukte, die die Erschwinglichkeit für Verbraucher einschränken | -1.5% | Osteuropa, Südeuropa mit geringerem verfügbaren Einkommen | Mittelfristig (2–4 Jahre) |

| Nebenwirkungen und Allergien im Zusammenhang mit bestimmten chemischen Produkten | -1.2% | Europaweit aufgrund regulatorischer Überprüfung, insbesondere Deutschland, Frankreich | Kurzfristig (≤ 2 Jahre) |

| Verfügbarkeit von gefälschten und minderwertigen Produkten auf dem Markt | -0.8% | Online-Kanäle in ganz Europa, insbesondere im Premium-Segment | Mittelfristig (2–4 Jahre) |

| Mangelndes Verbraucherwissen über Ursachen und Behandlungen von Haarausfall | -0.5% | Ländliche Gebiete und ältere Bevölkerungsgruppen in ganz Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Haarausfallbehandlungsprodukte, die die Erschwinglichkeit für Verbraucher einschränken

Die hohen Kosten für Haarausfallbehandlungsprodukte sind ein erhebliches Hemmnis für die Erschwinglichkeit für Verbraucher im europäischen Markt für Haarausfallbehandlungsprodukte. Premium-Produkte, einschließlich klinisch zugelassener topischer Behandlungen, oraler Medikamente und fortschrittlicher Therapien wie plättchenreiches Plasma (PRP) und Stammzellbehandlungen, weisen häufig Preispunkte auf, die für viele Verbraucher unerschwinglich sein können. Beispielsweise können Haartransplantationsverfahren in Europa je nach Klinik und Behandlungsumfang zwischen etwa EUR 2.850 und EUR 12.000 kosten, während laufende topische und orale Behandlungen häufig eine konsistente Investition über einen längeren Zeitraum erfordern. Diese Kosten, kombiniert mit begrenzten Versicherungsleistungen für kosmetische Behandlungen, schränken den Marktzugang ein, insbesondere für Verbrauchersegmente mit geringerem Einkommen. Darüber hinaus führt die Verfügbarkeit alternativer Behandlungsmethoden wie Chirurgie oder Lasertherapie zu Wettbewerbsdruck und erschwert Kaufentscheidungen. Folglich bleibt die hohe Preisgestaltung eine erhebliche Herausforderung, die Hersteller und Vermarkter angehen müssen, um die Nutzerbasis zu erweitern und das volle Potenzial des europäischen Marktes auszuschöpfen.

Nebenwirkungen und Allergien im Zusammenhang mit bestimmten chemischen Produkten

Nebenwirkungen und allergische Reaktionen im Zusammenhang mit bestimmten chemischen Haarausfallbehandlungsprodukten stellen ein erhebliches Hemmnis für den europäischen Markt für Haarausfallbehandlungsprodukte dar. Weit verbreitete Medikamente wie Finasterid sind zwar wirksam, wurden jedoch mit schwerwiegenden unerwünschten Wirkungen in Verbindung gebracht, darunter sexuelle Dysfunktion, Depressionen und in seltenen Fällen Suizidgedanken. Topische Behandlungen wie Minoxidil können bei einigen Anwendern zu Kopfhautreizungen, Trockenheit und allergischer Kontaktdermatitis führen. Diese potenziellen Nebenwirkungen wecken Bedenken bei Verbrauchern und Gesundheitsdienstleistern und schränken häufig die Produktakzeptanz und die langfristige Compliance ein. Darüber hinaus haben zunehmende Berichte über unerwünschte Reaktionen zu strengeren regulatorischen Warnungen und Forderungen nach einer verbesserten Sicherheitsüberwachung geführt. Dieses Risikoprofil ermutigt Verbraucher, sicherere, natürliche Alternativen zu suchen, was Herausforderungen für chemische Behandlungen schafft, ihren Marktanteil zu halten, und gleichzeitig den Bedarf an Innovation zur Minimierung von Nebenwirkungen vorantreibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Seren treiben Innovation trotz Dominanz von Shampoos voran

Shampoos und Conditioner hielten im Jahr 2025 die dominante Position im europäischen Markt für Haarausfallbehandlungsprodukte und erzielten einen bedeutenden Marktanteil von 83,55 %. Ihre starke Präsenz ist weitgehend auf ihre etablierte Rolle als alltägliche Grundbedarfsartikel in Körperpflegeroutinen zurückzuführen, die einer breiten Verbraucherbasis Komfort und Vertrautheit bieten. Diese Formate werden als einfach zu bedienende, unkomplizierte Lösungen wahrgenommen, die nahtlos in bestehende Haarpflegegewohnheiten integriert werden können, ohne zusätzliche Zeit oder Einarbeitung zu erfordern. Diese inhärente Zugänglichkeit spricht weiterhin sowohl neue als auch bestehende Verbraucher an und festigt ihre Beliebtheit in verschiedenen demografischen Segmenten. Darüber hinaus sind Shampoos und Conditioner in allen Einzelhandelskanälen weit verbreitet, von Supermärkten bis hin zu Fachgeschäften, was ihre Marktführerschaft weiter unterstützt. Ihre Dominanz spiegelt auch das Vertrauen der Verbraucher in bewährte Produktformen wider, die häufig die erste Verteidigungslinie bei der Bekämpfung von Haarausfallproblemen darstellen.

Im Gegensatz dazu stellen Seren das am schnellsten wachsende Segment dar, das bis 2031 voraussichtlich mit einer CAGR von 6,92 % expandieren wird. Im Gegensatz zu herkömmlichen Formaten für den täglichen Gebrauch sind Seren als spezialisierte Behandlungen positioniert, die eine höhere Konzentration von Wirkstoffen direkt auf die Kopfhaut oder die Haarwurzeln abgeben. Dieser gezielte Ansatz spricht stark Verbraucher an, die wirksame und sichtbare Lösungen für Haarausdünnung und -ausfall suchen, insbesondere angesichts des wachsenden Bewusstseins für fortschrittliche Behandlungsoptionen. Ihre Assoziation mit Premiumisierung hat das Segment weiter aufgewertet, da viele Seren mit fortschrittlichen Formulierungen und klinisch belegten Wirksamkeitsansprüchen vermarktet werden. Darüber hinaus hat das Wachstum des E-Commerce und der Direktvertriebskanäle Seren zugänglicher gemacht, sodass Marken ihr Wertversprechen gegenüber Nischen-, aber wachsenden Verbrauchergruppen hervorheben können. Da sich die Körperpflege in Richtung ergebnisorientierter und maßgeschneiderter Lösungen entwickelt, werden Seren als bevorzugte Wahl für Verbraucher an Bedeutung gewinnen, die gezieltere Ergebnisse fordern.

Nach Geschlecht: Männliche Beschleunigung fordert weibliche Dominanz heraus

Weibliche Verbraucher hatten im Jahr 2025 den größten Anteil am europäischen Markt für Haarausfallbehandlungsprodukte und machten 68,74 % des Gesamtumsatzes aus. Diese Dominanz resultiert aus dem höheren Bewusstsein von Frauen für Haarpflege und der stärkeren Betonung des persönlichen Erscheinungsbildes und der Körperpflege. Frauen suchen eher proaktiv nach Lösungen zur Behandlung von Haarausdünnung oder -ausfall und sind damit die primäre Zielgruppe für eine breite Palette von Behandlungsprodukten. Darüber hinaus konzentrieren sich Marketingstrategien der Marken häufig stark auf weibliche Verbraucher, was sowohl die Sichtbarkeit als auch die Adoptionsraten in diesem Segment stärkt. Die Verfügbarkeit verschiedener Produktformate, von Shampoos und Conditionern bis hin zu fortschrittlichen Seren, unterstützt das Engagement in dieser Kategorie weiter. Infolgedessen behält das weibliche Segment seine führende Position bei, gestützt durch eine starke Nachfrage aus lebensstilbedingten Anliegen und anhaltenden Selbstfürsorge-Trends.

Auf der anderen Seite stellen männliche Verbraucher das am schnellsten wachsende Segment dar, das zwischen 2025 und 2031 voraussichtlich mit einer CAGR von 6,85 % expandieren wird. Dieses Wachstum verdeutlicht einen bedeutenden Wandel in den Akzeptanzmustern für Behandlungen bei Männern, die zunehmend bereit sind, präventive und korrigierende Lösungen für Haarausfall anzunehmen. Gesellschaftliche Veränderungen und das geringere Stigma rund um männliche Körperpflege und Selbstfürsorge sind Schlüsselfaktoren, die diesen Trend antreiben. Darüber hinaus hat die steigende Nachfrage nach gezielten Lösungen, wie speziell für Männer entwickelten Haarwuchsseren und Kopfhauttherapien, das Interesse in diesem Segment beschleunigt. Der Einfluss digitaler Plattformen und des Direktvertriebs hat ebenfalls eine wichtige Rolle bei der Normalisierung von Behandlungsoptionen für männliche Verbraucher gespielt und eine breitere Akzeptanz gefördert. Folglich entwickelt sich die männliche Bevölkerungsgruppe zu einem entscheidenden Wachstumstreiber für den Markt, der die langfristige Nachfragedynamik im Bereich der Haarausfallbehandlungsprodukte neu gestaltet.

Nach Kategorie: Orale Behandlungen gewinnen trotz topischer Führungsposition

Topische Behandlungen dominierten im Jahr 2025 den europäischen Markt für Haarausfallbehandlungsprodukte mit einem erheblichen Marktanteil von 90,58 %. Ihre weitverbreitete Akzeptanz ist in erster Linie auf die Präferenz der Verbraucher für lokalisierte Applikationsmethoden zurückzuführen, die als einfacher anzuwenden und vertrauter im Vergleich zu systemischen Alternativen wahrgenommen werden. Die direkte Anwendung auf die Kopfhaut vermittelt ein Gefühl der gezielten Wirkung und gibt Verbrauchern Vertrauen in die Wirksamkeit des Produkts, ohne die Komplexitäten, die mit oralen oder verschreibungspflichtigen Optionen verbunden sind. Die wahrgenommene Sicherheit ist ein weiterer entscheidender Faktor, da topische Behandlungen im Allgemeinen als mit weniger Risiken und Nebenwirkungen verbunden angesehen werden im Vergleich zu systemischen Lösungen. Diese Wahrnehmung hat das Vertrauen der Verbraucher gestärkt und macht sie zur ersten Wahl für Personen, die mit Haarausfallbehandlungen beginnen. Darüber hinaus verbessert die breite Verfügbarkeit topischer Produkte über Einzelhandels-, Apotheken- und Online-Kanäle die Zugänglichkeit und sichert ihre anhaltende Dominanz im Marktumfeld.

Im Gegensatz dazu stellen orale Behandlungen die am schnellsten wachsende Kategorie dar, die bis 2031 voraussichtlich mit einer CAGR von 7,12 % expandieren wird. Ihre wachsende Attraktivität hängt mit der zunehmenden Anerkennung von Bequemlichkeit zusammen, da orale Formate im Vergleich zu täglichen topischen Anwendungen minimalen Zeit- und Aufwandsaufwand erfordern. Neuere Fortschritte bei niedrig dosierten oralen Protokollen haben das Vertrauen bei Verbrauchern und Gesundheitsdienstleistern weiter gestärkt, indem potenzielle Nebenwirkungsrisiken reduziert wurden, die die Akzeptanz historisch begrenzt haben. Diese Entwicklung erweitert die Attraktivität oraler Behandlungen über schwere Fälle hinaus und fördert die Akzeptanz bei einem breiteren Verbraucherkreis, der wirksame, aber handhabbare Lösungen sucht. Die wachsende Empfehlung oraler Therapien in klinischen Empfehlungen und professionellen Beratungen stärkt ebenfalls die Glaubwürdigkeit und treibt stärkere Erwägungsraten an. Mit mehr Innovation, wachsender Verbraucheraufklärung und erweiterter Verschreibungszugänglichkeit sind orale Behandlungen bereit, die Wettbewerbsdynamik des Marktes für Haarausfallbehandlungsprodukte in den kommenden Jahren neu zu gestalten.

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Gesundheits- und Schönheitsgeschäfte sicherten sich im Jahr 2025 den größten Anteil am europäischen Markt für Haarausfallbehandlungsprodukte mit 46,78 % des Gesamtanteils. Ihre starke Position wird durch Vorteile wie personalisierte Beratungen unterstützt, bei denen geschulte Fachleute Verbraucher zu den am besten geeigneten Produkten führen können. Diese Verkaufsstellen bieten auch Möglichkeiten für Produktproben und -tests, sodass Verbraucher Formulierungen aus erster Hand erleben können, bevor sie sich zu einem Kauf entschließen. Solche erlebnisorientierten Vorteile fördern ein größeres Vertrauen und Zuversicht in die Produktwirksamkeit und stärken die Loyalität gegenüber diesem Vertriebskanal. Die physische Präsenz von Gesundheits- und Schönheitsgeschäften ermöglicht es Marken auch, ein ansprechendes Einzelhandelsumfeld zu schaffen und so das Bewusstsein und die Markenpositionierung zu stärken. In Kombination mit ihrer Fähigkeit, expertengestützte Empfehlungen anzubieten, bleiben diese Geschäfte der einflussreichste und zuverlässigste Vertriebsweg im Markt.

Im Gegensatz dazu stellen Online-Einzelhandelsgeschäfte den am schnellsten wachsenden Vertriebskanal dar, der bis 2031 voraussichtlich eine bemerkenswerte CAGR von 6,88 % verzeichnen wird. Die rasche Expansion des E-Commerce spiegelt die breitere digitale Transformation des Kaufverhaltens der Verbraucher wider, angetrieben durch Komfort, Zugänglichkeit und das wachsende Vertrauen in Online-Transaktionen. Online-Plattformen bieten ein umfangreiches Sortiment an Haarausfallbehandlungsprodukten, das es Verbrauchern ermöglicht, Optionen zu vergleichen, Bewertungen zu lesen und professionelle Empfehlungen bequem abzurufen. Darüber hinaus gewinnen Abonnementdienste und Direktvertriebsmarken über Online-Kanäle an Bedeutung und bieten Kosteneinsparungen sowie die Bequemlichkeit regelmäßiger Produktlieferungen. Digitale Marketingstrategien, einschließlich gezielter Werbung und Social-Media-Kampagnen, haben die Sichtbarkeit und das Verbraucherengagement in diesem Bereich weiter gesteigert. Da Käufer weiterhin digitale Kaufgewohnheiten annehmen und flexiblen Zugang zu spezialisierten Lösungen suchen, sind Online-Einzelhandelsgeschäfte darauf ausgerichtet, eine zentrale Rolle bei der Gestaltung des zukünftigen Marktwachstums zu spielen.

Geografische Analyse

Deutschland hat sich im Jahr 2025 als führendes Land im europäischen Markt für Haarausfallbehandlungsprodukte etabliert und einen Umsatzanteil von 20,12 % erzielt. Die starke Marktpräsenz des Landes wird durch ein hohes Verbraucherbewusstsein für Haarpflegelösungen unterstützt, gepaart mit einer gut etablierten Pharma- und Kosmetikindustrie, die die Verfügbarkeit fortschrittlicher Behandlungsoptionen sicherstellt. Deutsche Verbraucher sind auch sehr aufgeschlossen gegenüber präventiven Gesundheitsmaßnahmen, was eine konsistente Nachfrage sowohl nach topischen als auch nach oralen Formaten antreibt. Darüber hinaus profitiert das Land von einem dichten Netz aus Apotheken, Gesundheits- und Schönheitshändlern und spezialisierten Kliniken, was breiten Zugang zu professionellen Beratungen und Produkten gewährleistet. Steigende verfügbare Einkommen und lebensstilbedingte Körperpflegegewohnheiten festigen Deutschlands Position als wichtiger Markttreiber weiter. Mit dem anhaltenden Fokus auf Produktinnovation und klinisch validierten Formulierungen wird Deutschland voraussichtlich seine Führungsposition in der regionalen Marktlandschaft behalten.

Spanien hingegen wird voraussichtlich die höchste Wachstumsrate im Markt verzeichnen, mit einer erwarteten CAGR von 7,05 % bis 2031. Diese Expansion wird durch ein wachsendes Verbraucherbewusstsein für Haarausfallbehandlungen angetrieben, insbesondere unter jüngeren Bevölkerungsgruppen, die zunehmend Schönheits- und Körperpflegeroutinen übernehmen. Spanische Verbraucher zeigen eine größere Bereitschaft, mit Premium- und innovativen Lösungen wie Seren und oralen Nahrungsergänzungsmitteln zu experimentieren, was die sich verändernden Präferenzen hin zu gezielten und praktischen Formaten widerspiegelt. Der starke Anstieg von E-Commerce-Plattformen und digitalen Beratungen in Spanien hat die Zugänglichkeit ebenfalls erweitert und macht fortschrittliche Lösungen für ein breiteres Bevölkerungssegment verfügbar. Sensibilisierungskampagnen und von Dermatologen geleitete Empfehlungen stärken das Vertrauen weiter und beschleunigen die Akzeptanzraten sowohl bei männlichen als auch bei weiblichen Verbrauchern.

Über Deutschland und Spanien hinaus repräsentieren andere europäische Länder zusammen einen bedeutenden Anteil am Markt für Haarausfallbehandlungsprodukte und tragen zum Gesamtwachstum der Region bei. Märkte wie Frankreich, das Vereinigte Königreich und Italien bleiben weiterhin einflussreich, jeweils gestützt durch starke Schönheits- und Körperpflegeindustrien und hohe Verbraucherausgaben für Körperpflegeprodukte. Nordeuropäische Länder, darunter Schweden und Dänemark, verzeichnen eine aufkommende Nachfrage, die mit dem lebensstilbedingten Gesundheitsbewusstsein und der zunehmenden Übernahme von Premium-Lösungen zusammenhängt. Unterdessen verzeichnen osteuropäische Märkte ein stetiges Wachstum, da steigende verfügbare Einkommen und eine expandierende Einzelhandelsdurchdringung den Zugang zu fortschrittlichen Behandlungen verbessern. Diese vielfältigen länderspezifischen Dynamiken verdeutlichen die Komplexität des regionalen Marktes, in dem reife westeuropäische Märkte dominieren, während sich schnell entwickelnde südliche und östliche Märkte frischen Wachstumsimpuls liefern.

Regulatorisches Umfeld

Haarausfallbehandlungsprodukte in Europa unterliegen je nach Positionierung und Angaben einem geteilten Regelwerk. Kosmetika fallen hauptsächlich unter die Verordnung (EG) Nr. 1223/2009, während Arzneimittel Zulassungsverfahren und Kontrollen der Produktinformation erfordern. Bestimmte Geräte, zum Beispiel laserbasierte Haarwiederherstellung, müssen zudem den Anforderungen der EU-Medizinprodukteverordnung entsprechen. Für Kosmetika legt die Verordnung (EU) Nr. 655/2013 der Kommission gemeinsame Kriterien für die Untermauerung von Werbeaussagen fest, wonach Wirksamkeits- und Leistungsaussagen durch angemessene und überprüfbare Nachweise gestützt werden müssen, und sie verbietet Aussagen, dass ein Produkt von einer zuständigen Behörde zugelassen oder genehmigt wurde.

Jüngste EU-Aktualisierungen verschärfen die Leitplanken für Formulierung und Kennzeichnung bei kosmetisch ausgerichteten Haar- und Kopfhautprodukten. Die Verordnung (EU) 2026/78 der Kommission, anwendbar ab 1. Mai 2026, führte neue Konzentrationsgrenzwerte für o-Phenylphenol und Natrium-o-Phenylphenat ein und ergänzte Verbote im Zusammenhang mit CMR-Einstufungen. Die Verordnung (EU) 2026/909 der Kommission, veröffentlicht am 27. April 2026, verbietet Triphenylphosphat und überarbeitet Beschränkungen für Stoffe wie Benzylsalicylat, bestimmte Aluminiumverbindungen und Citral. Ab dem 15. Juli 2026 gelten verpflichtende Kennzeichnungsanforderungen für formaldehydabspaltende Konservierungsstoffe, wenn der freigesetzte Formaldehydanteil 0,001% übersteigt, was den Compliance-Aufwand über Länder hinweg für zahlreiche SKUs erhöht und die laufende Überwachung von Inhaltsstoffen und Werbeaussagen für Produktlinien gegen Haarausfall relevanter macht.

Wettbewerbsumfeld

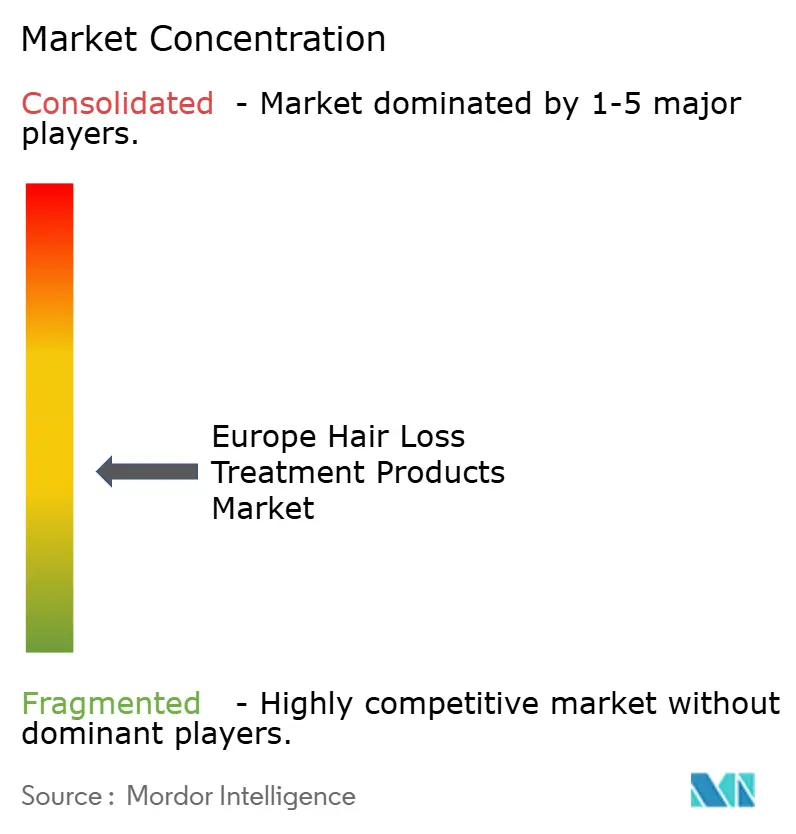

Der europäische Markt für Haarausfallbehandlungsprodukte weist ein moderat konzentriertes Wettbewerbsumfeld auf, mit einem Score von 4, der ausgewogene Dynamiken anzeigt. Dieser Markt umfasst eine Mischung aus etablierten Pharma- und Konsumgüterunternehmen, die neben aufstrebenden Biotechnologieunternehmen und spezialisierten Geräteherstellern konkurrieren. Das Wettbewerbsumfeld wird durch die Präsenz wichtiger Akteure geprägt, die ihre umfangreichen Ressourcen und ihr Fachwissen nutzen, um ihre Marktpositionen zu behaupten, während sie Herausforderungen durch Neueinsteiger und sich wandelnde Verbraucherpräferenzen begegnen. Darüber hinaus wird der Markt durch ein zunehmendes Verbraucherbewusstsein für Haarausfallbehandlungen beeinflusst, was zu einem Anstieg der Nachfrage nach innovativen und wirksamen Lösungen geführt hat.

Große Akteure wie Procter & Gamble, L'Oréal, Henkel und Unilever dominieren den Markt, indem sie ihre umfangreichen Vertriebsnetze und erheblichen Investitionen in Forschung und Entwicklung nutzen. Diese Unternehmen konzentrieren sich auf die Entwicklung innovativer Produkte und die Erweiterung ihrer Produktportfolios, um einer vielfältigen Verbraucherbasis gerecht zu werden. Ihre starke Markenbekanntheit und globale Präsenz verschaffen ihnen einen Wettbewerbsvorteil, der es ihnen ermöglicht, einen erheblichen Marktanteil zu erzielen. Diese etablierten Akteure müssen sich jedoch kontinuierlich an sich ändernde regulatorische Rahmenbedingungen und Verbraucheranforderungen anpassen, um ihr Wachstum aufrechtzuerhalten. Darüber hinaus werden Partnerschaften und Kooperationen mit Dermatologen und Trichologien zu einer Schlüsselstrategie für diese Unternehmen, um die Produktglaubwürdigkeit und -reichweite zu verbessern.

Trotz der Dominanz dieser großen Unternehmen verzeichnet der Markt zunehmenden Wettbewerb durch kleinere Biotechnologieunternehmen und spezialisierte Gerätehersteller. Diese aufstrebenden Akteure führen fortschrittliche Technologien und alternative Behandlungsmodalitäten ein, die bei Verbrauchern, die wirksame und nicht-invasive Lösungen suchen, an Bedeutung gewinnen. Darüber hinaus treibt die regulatorische Überprüfung traditioneller Behandlungen die Innovation voran, da Unternehmen bestrebt sind, sicherere und effizientere Produkte zu entwickeln. Der wachsende Trend des E-Commerce und der Direktvertriebskanäle ermöglicht es kleineren Akteuren auch, effektiver zu konkurrieren, indem sie ein breiteres Publikum erreichen und die Abhängigkeit von traditionellen Einzelhandelsnetzwerken verringern. Dieses dynamische Umfeld fördert eine wettbewerbsfähige, aber sich weiterentwickelnde Marktlandschaft im europäischen Sektor für Haarausfallbehandlungsprodukte.

Marktführer der europäischen Haarausfallbehandlungsprodukte-Branche

Natura & Co.

Procter & Gamble Company

Henkel AG & Co., KGaA

Unilever PLC

L'Oréal SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die regulatorische Verschärfung und die genauere Prüfung von Werbeaussagen im Jahr 2026 schaffen Spielraum für Marken, die ihre Botschaften zu Haarausfall konservativ und konform halten können, während sie diese mit stärkeren Testpaketen untermauern, insbesondere bei Leave-on-Formaten, in denen Wirksamkeitsaussagen für die Differenzierung zentral sind. Die Verordnung (EU) Nr. 655/2013 der Kommission drängt Hersteller zu strengeren Nachweisen für Aussagen wie reduzierter Haarausfall, verbesserte Dichte und Kopfhautleistung, während die Aktualisierungen der Inhaltsstoffbeschränkungen 2026 (einschließlich der Verordnung (EU) 2026/78 und der Verordnung (EU) 2026/909) den Bedarf an Neuformulierungsfähigkeiten, alternativen Konservierungssystemen und schnelleren Kennzeichnungsaktualisierungen in ganz Europa erhöhen.

Premium-Kopfhautpflege im Rahmen der Routine geht zudem über traditionelle abwaschbare Anti-Haarausfall-Produkte hinaus, was mit der Betonung des Berichts auf Seren und gezielte Kopfhautbehandlungen übereinstimmt. Unternehmensaktivitäten stützen diesen Wandel: Im März 2026 startete Procter & Gamble die Einzelhandelsverfügbarkeit von Pantene Pro-V Grow Abundant in Deutschland mit einem Kopfhautserum neben Waschprodukten, und im Februar 2026 führte das Unternehmen aktualisierte Head & Shoulders-Kollektionen mit maßgeschneiderten Formeln nach Kopfhaut- und Haartyp ein, was die segmentierungsgetriebene Innovation weiter unterstreicht. Auf der medizinischen Seite unterstreicht eine im Juni 2026 gemeldete positive CHMP-Stellungnahme zu AbbVies Upadacitinib (RINVOQ) bei schwerer Alopecia areata die anhaltende Aufmerksamkeit für klinisch behandelte Haarausfallerkrankungen in der Entwicklungspipeline und betont zugleich die Notwendigkeit klarer Abgrenzungen zwischen kosmetischen und arzneimittelrechtlichen Aussagenkategorien in Europa.

Aktuelle Branchenentwicklungen

- April 2026: Henkel schloss die Übernahme der nordamerikanischen Haarpflegemarke Not Your Mother's innerhalb seines Bereichs Consumer Brands ab. Die Übernahme erweitert Henkels Haarpflegeportfolio und fügt Markenplattformen hinzu, die an die europäische Nachfrage nach kopfhautfokussierten und haarausfallnahen Pflegeprogrammen angepasst werden können.

- März 2026: Procter & Gamble begann mit der Einzelhandelsverfügbarkeit der Kollektion Pantene Pro-V Grow Abundant in Deutschland, mit einem Kopfhautserum neben Shampoo, Conditioner und Maske, positioniert rund um die Reduzierung von Haarausfall. Die Einführung erweitert den Zugang zu mehrstufigen Routinen im Massenmarkt und erhöht den Wettbewerbsdruck im dominanten Shampoo- und Conditioner-Regal durch die Ergänzung höherwertiger Leave-on-Komponenten.

- Juli 2024: Kintor Pharmaceutical brachte ein topisches Kosmetikprodukt mit seinem proprietären KX-826 auf den Markt, nachdem die INCI-Zulassung für den Inhaltsstoff gesichert worden war. Dies ergänzte kosmetisch positionierte, wirkstoffgeführte Optionen für Verbraucher, die Alternativen zu traditionellen Anti-Haarausfall-Angeboten suchen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst im Einzelhandel und in Apotheken verkaufte Haarausfallbehandlungsprodukte, die von Verbrauchern in Europa verwendet werden und darauf ausgelegt sind, Haarausfall zu reduzieren, das Nachwachsen zu unterstützen oder dünner werdendes Haar zu behandeln, und die Größenbestimmung erfolgt wertmäßig in USD.

Abgrenzung des Umfangs: Wir schließen in Kliniken durchgeführte Haarwiederherstellungsverfahren und verschreibungspflichtige Arzneimittel aus, die nicht als Verbraucherprodukte verkauft werden.

Übersicht der Segmentierung

- Nach Produkttyp

- Shampoos und Conditioner

- Seren

- Sonstiges

- Nach Geschlecht

- Männlich

- Weiblich

- Nach Kategorie

- Topisch

- Oral

- Nach Vertriebskanal

- Supermärkte/Verbrauchermärkte

- Gesundheits- und Schönheitsgeschäfte

- Online-Einzelhandelsgeschäfte

- Sonstige Vertriebskanäle

- Nach Geografie

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit der Kartierung des Nachfragepools und des Verkaufsumfelds für Haarausfallbehandlungsprodukte in ganz Europa und der anschließenden Abstimmung mit dem, was durchgängig in öffentlichen Daten berichtet wird. Wir nutzten Quellen wie Eurostat-Indikatoren zu Haushaltsausgaben, UN-Comtrade-Handelsstatistiken für relevante Produktbewegungen, öffentliche Datenbanken der Europäischen Arzneimittel-Agentur für den Behandlungskontext sowie Verbrauchersicherheits- und Inhaltsstoffreferenzen der Europäischen Kommission.

Um das Modell praxisnah zu gestalten, prüften wir zudem Geschäftsberichte, Investorenpräsentationen und Gewinnmitteilungen von Unternehmen, um zu verstehen, wie sich Haarausfallprodukte in breitere Haarpflegeportfolios einordnen und wie Preisgestaltung und Kanalmix beschrieben werden. Patentdatenbanken wurden geprüft, um neue Wirkstoffe und geräteartige Aussagen zu erkennen, die den Kategoriewert über die Zeit verändern können, und eine Datenbank auf Ebene der Import- und Exportsendungen wurde selektiv genutzt, um handelsbasierte Signale zu überprüfen, wo öffentliche Reihen dünn waren. Die Quellenliste hier ist beispielhaft, und wir stützten uns auf zusätzliche öffentliche und kostenpflichtige Referenzen, um Datenpunkte zu sammeln, gegenzuprüfen und zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und strukturierte Fragebögen mit Teams auf Markenseite, Distributoren und Kanalspezialisten sowie Apotheken- und Einzelhandelsakteuren, die Preis- und Werbeänderungen frühzeitig erkennen. Wir nutzten diese Eingaben, um Kategoriegrenzen für Shampoos und Conditioner, Öle und Seren zu validieren und Annahmen zum Wachstum des Online-Anteils, zum Lagerhaltungsverhalten in Apotheken und zu länderspezifischen Nachfrageunterschieden in wichtigen europäischen Märkten zu überprüfen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 28% | CXOs: 14% | |

| Mid-Tier: 55% | Funktions-/Bereichsleiter: 28% | |

| Kleinere Akteure: 17% | Manager: 58% |

Marktgrößenbestimmung & Prognose

Unsere Größenbestimmung beginnt mit einem Top-Down-Aufbau des Nachfragepools für europäische Haarausfallbehandlungsprodukte, bei dem Ausgaben auf Kategorieebene für Haarpflege, Aufteilungen der Einzelhandelskanäle und Produktverfügbarkeit verwendet werden, um den adressierbaren Wert zu rekonstruieren, bevor er auf Länder verteilt wird. Anschließend führen wir selektive Bottom-Up-Prüfungen durch, einschließlich stichprobenbasierter Preise pro Einheit nach Format, Kanalprüfungen in Apotheken und im Online-Handel sowie einer Zusammenfassung der Lieferanten- und Markenpräsenz, um sicherzustellen, dass die Gesamtwerte realistisch bleiben.

Einige Eingaben prägen das Modell wesentlich, darunter die Verschiebung des Mix zwischen Shampoos und Conditionern gegenüber Seren und Ölen, der Anteil der Apothekenverkäufe gegenüber dem Massenhandel und Online-Handel, typische Packungsgrößen und Preisbänder in wichtigen Ländern sowie die Art, wie sich die Werbeintensität je nach Saison und Kanal ändert. Wo sich Produktdefinition oder Kennzeichnung je nach Land unterscheiden, gehen wir mit Lücken um, indem wir eine konsistente, aussagenbasierte Abgrenzung verwenden und dann Anpassungsfaktoren anwenden, die durch Expertengespräche validiert wurden.

Für die Prognose wenden wir Szenarioanalysen an, unterstützt durch einfache regressionsartige Beziehungen zwischen Haarpflegeausgaben, E-Commerce-Wachstum und Preisinflation, und verfeinern die Ergebnisse anschließend anhand der Erwartungen der Befragten zu Kategorieerweiterung und Regalflächenänderungen. Der endgültige Prognosepfad wird stabil und nachvollziehbar gehalten, sodass jede Annahme auf ein messbares Signal zurückverfolgt und dann überprüft werden kann.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, damit sich das Modell nicht von realen Marktsignalen entfernt. Die Ergebnisse werden mit unabhängigen Indikatoren verglichen, wie Handelstrends für relevante Produktgruppen, Veränderungen bei der Leistung von Apotheken- und Online-Einzelhandelskanälen sowie der Richtung der Preisentwicklung, die sich in öffentlichen Erklärungen und Beobachtungen im Handel widerspiegelt.

Zeigt ein Land oder ein Kanal einen ungewöhnlichen Anstieg, überprüfen wir die Eingabereihen erneut, bestätigen den Zeitpunkt der Währungsumrechnung und kontaktieren erneut eine kleine Gruppe von Befragten, um zu verstehen, ob ein einmaliges Ereignis die Veränderung verursacht. Vor der Freigabe wird die Arbeit schrittweise von einem weiteren Analysten überprüft, und der Bericht wird jährlich aktualisiert, mit Zwischenaktualisierungen, wenn größere regulatorische, preisliche oder vertriebsbezogene Ereignisse eintreten. Kurz vor der Auslieferung führen wir einen letzten Datendurchgang durch, damit Kunden die aktuellste Ansicht erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für europäische Haarausfallbehandlungsprodukte mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für europäische Haarausfallbehandlungsprodukte können variieren, selbst wenn der Themenname gleich aussieht, da die Produktabgrenzung, die Länderabdeckung und die Kanalbehandlung nicht immer konsistent sind. Unterschiede treten auch auf, wenn sich eine Schätzung stärker auf Signale von der Herstellerseite stützt, während eine andere sich stärker auf Indikatoren zu Einzelhandel und Verbraucherausgaben stützt.

Durch die Verfolgung der aussagenbasierten Produktberechtigung und die Aktualisierung der länderspezifischen Kanalaufteilungen hält Mordor Intelligence die Größe an verbraucherseitig verkaufte Shampoos und Conditioner, Öle und Seren gebunden, statt klinische Verfahren oder breite Werte für Alopecia-Behandlungen einzumischen. Einige Verlage verwenden auch unterschiedliche Basisjahre, wenden eine schnellere Preissteigerung an oder rechnen Währungen zu unterschiedlichen Zeitpunkten um, was die Spanne selbst dann verbreitern kann, wenn die Wachstumsraten ähnlich aussehen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 0,84 Mrd. USD (2025) | |

| Regionale Beratung A | 0,64 Mrd. USD (2025) | Verwendet einen engeren gezählten Warenkorb und scheint apothekengeführte Verkäufe unterzugewichten, was den erfassten Wert bei höherpreisigen Behandlungsformaten in großen Ländern verringern kann. |

| Branchenverlag B | 0,19 Mrd. USD (2024) | Arbeitet mit einem früheren Basisjahr und einer engeren Produktliste, die sich auf Kernformate der Haarpflege konzentriert, was Teile des behandlungsorientierten Sortiments ausschließen und die Auswirkung der Expansion des Online-Kanals verzögern kann. |

Die Tabelle zeigt, dass Umfang und Zeitpunkt den größten Teil der Lücke erklären, mehr als jede einzelne Wachstumsannahme. Wenn die gezählten Produkte klar definiert sind und der Kanalmix mit praktischen Prüfungen aktualisiert wird, wird die resultierende Marktgröße leichter reproduzierbar und über Länder und Jahre hinweg vergleichbar.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des europäischen Marktes für Haarausfallbehandlungsprodukte?

Der Markt ist im Jahr 2026 USD 0,9 Milliarden wert.

Wie schnell wird der Markt voraussichtlich wachsen?

Es wird prognostiziert, dass er eine CAGR von 6,62 % verzeichnet und bis 2031 USD 1,23 Milliarden erreicht.

Welcher Produkttyp wächst am schnellsten?

Seren führen das Wachstum mit einer CAGR von 6,92 % an, da Verbraucher konzentrierte, nicht abzuspülende Lösungen suchen.

Warum wächst Spanien schneller als andere Länder?

Spanien vereint die höchste Prävalenz von männlichem Haarausfall auf dem Kontinent mit steigenden Pro-Kopf-Ausgaben für Schönheitsprodukte und erzielt damit eine CAGR von 7,05 %.

Wie beeinflussen Online-Kanäle den Absatz?

E-Commerce bietet Diskretion, Abonnementkomfort und Influencer-Entdeckung und wächst mit einer CAGR von 6,88 % in der gesamten Region.

Seite zuletzt aktualisiert am: