Marktgröße und Marktanteil für Gewürze und Würzmittel in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

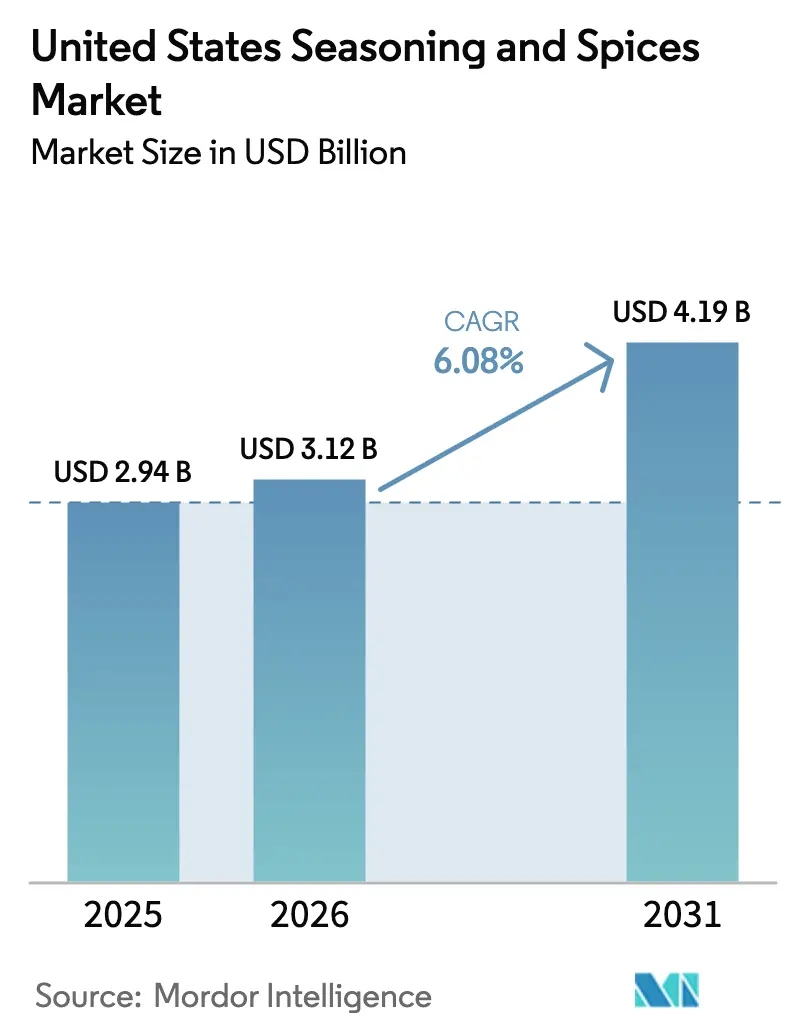

| Marktgröße im Basisjahr (2025) | 2.94 Milliarden US-Dollar |

| Marktgröße (2026) | 3.12 Milliarden US-Dollar |

| Marktgröße (2031) | 4.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.08% CAGR |

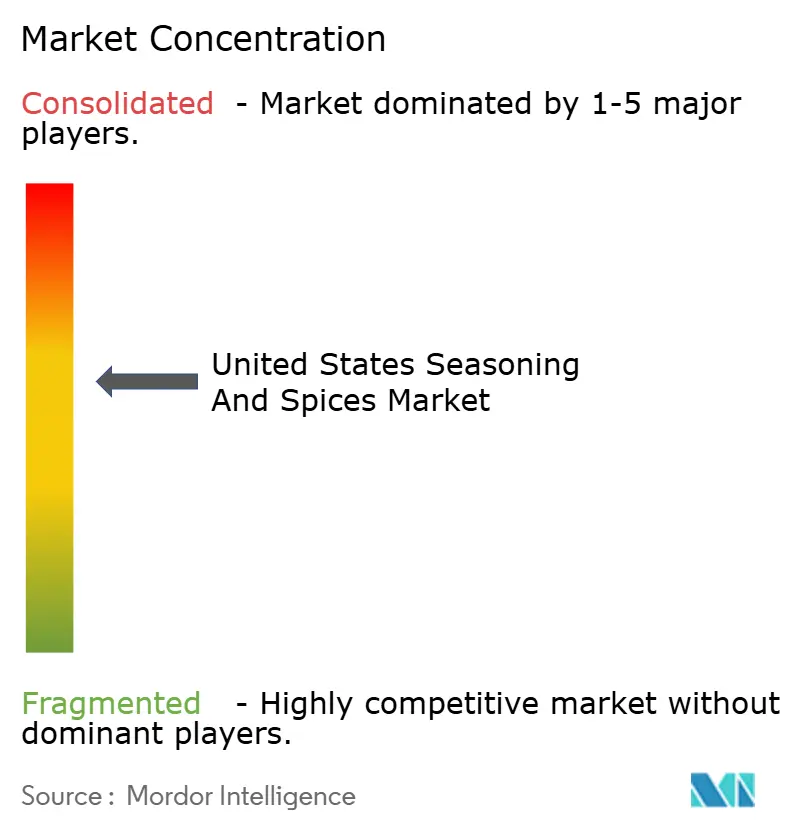

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Gewürze und Würzmittel in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für Gewürze und Würzmittel in den Vereinigten Staaten wird im Jahr 2026 auf 3,12 Milliarden USD geschätzt, ausgehend von einem Wert von 2,94 Milliarden USD im Jahr 2025, mit Prognosen für 2031, die 4,19 Milliarden USD zeigen, was einem Wachstum von 6,08 % CAGR über den Zeitraum 2026–2031 entspricht. Dieses Wachstum spiegelt den Wandel der kulinarischen Vorlieben der Amerikaner wider, der von zwei Schlüsselfaktoren angetrieben wird: Gesundheitsbewusstsein und Bequemlichkeit. Gesundheitsbewusste Verbraucher suchen nach geschmackvollen, kalorienarmen Alternativen, während die steigende Nachfrage nach verzehrfertigen Mahlzeiten und verpackten Snacks industrielle Mengen an Gewürzen und Würzmitteln erfordert. Die Marktexpansion zeigt sich sowohl in traditionellen Anwendungen wie Zimtbrot und Lebkuchenplätzchen als auch in innovativen Produkten, darunter gewürzte Snack-Chips, aromatisierte Getränke und Spezialsoßen. Diese Trends deuten auf einen bedeutenden Wandel von konventionellen Würzmittelverwendungen hin zu anspruchsvolleren Geschmacksinnovationen hin, die den sich entwickelnden Verbraucherpräferenzen gerecht werden. Die wachsende multikulturelle Bevölkerung in den Vereinigten Staaten hat vielfältige Geschmacksprofile und ethnische Würzmittel in die amerikanische Mainstream-Küche eingeführt. Da die Verbraucher weiterhin Gesundheit und Bequemlichkeit priorisieren und gleichzeitig neue Geschmacksrichtungen erkunden, wird erwartet, dass der Markt für Gewürze und Würzmittel in den USA seine robuste Wachstumsdynamik in den kommenden Jahren beibehält.

Wichtigste Erkenntnisse des Berichts

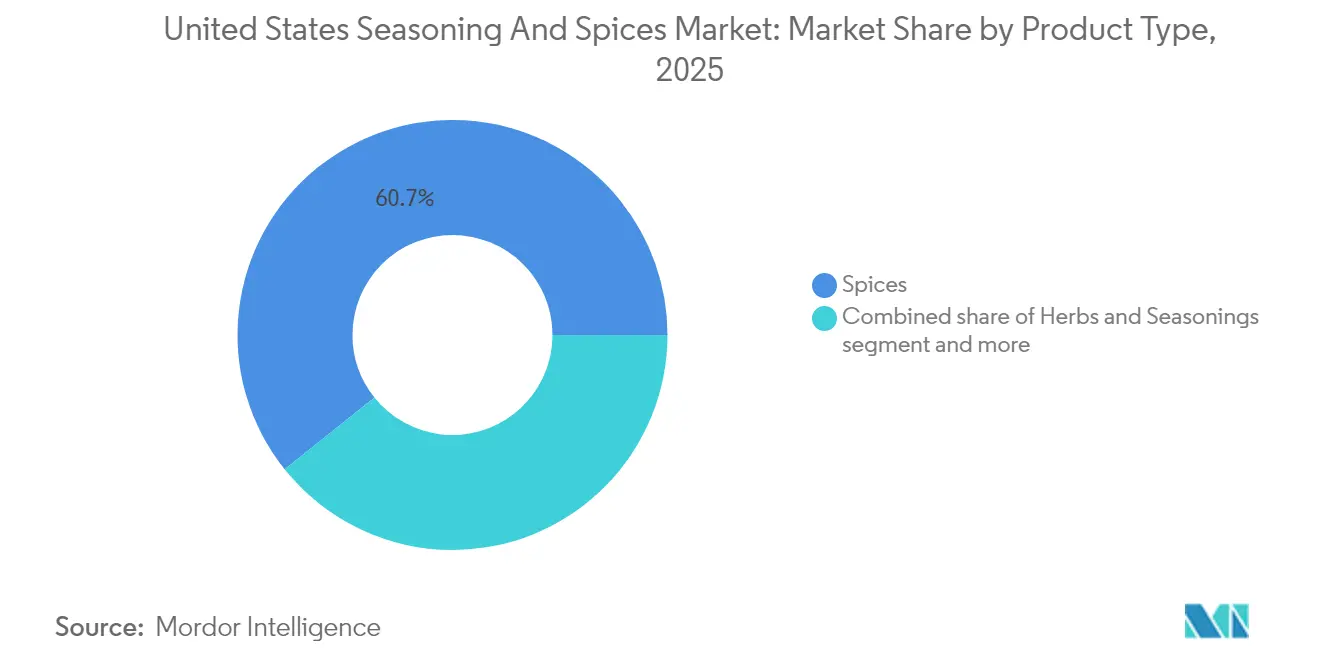

- Nach Produkttyp führten Gewürze mit einem Marktanteil von 60,74 % am Markt für Gewürze und Würzmittel in den Vereinigten Staaten im Jahr 2025; Kräuter und Würzmittel werden voraussichtlich bis 2031 mit einer CAGR von 7,28 % wachsen.

- Nach Kategorie entfielen konventionelle Angebote im Jahr 2025 auf 83,55 % der Marktgröße für Gewürze und Würzmittel in den Vereinigten Staaten, während Bio-Produkte bis 2031 eine CAGR von 7,52 % erzielen sollen.

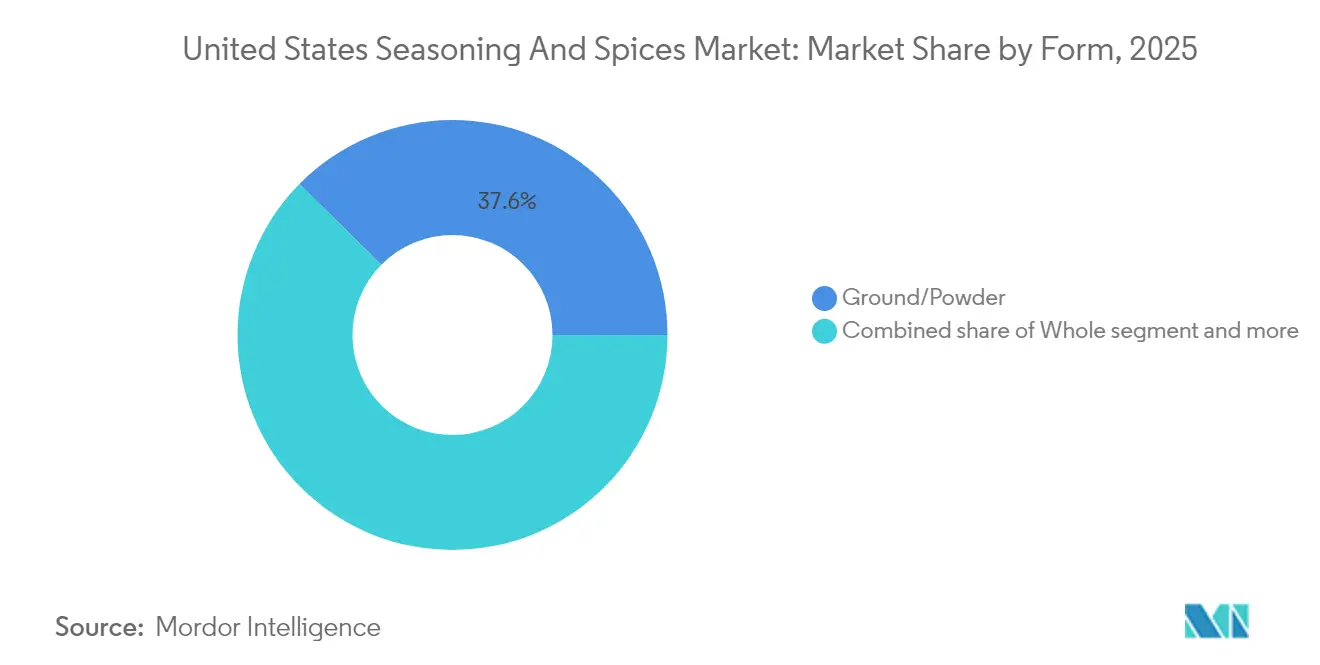

- Nach Form hielten gemahlene/pulverisierte Produkte im Jahr 2025 einen Anteil von 37,61 % an der Marktgröße für Gewürze und Würzmittel in den Vereinigten Staaten und werden voraussichtlich bis 2031 mit einer CAGR von 6,62 % wachsen.

- Nach Anwendung erfasste Fleisch und Meeresfrüchte im Jahr 2025 einen Marktanteil von 27,02 % am Markt für Gewürze und Würzmittel in den Vereinigten Staaten, und herzhafte Snacks stellen mit einer CAGR von 7,46 % bis 2031 das am schnellsten wachsende Segment dar.

- Nach Geografie dominierte der Süden im Jahr 2025 mit einem Marktanteil von 33,05 % am Markt für Gewürze und Würzmittel in den Vereinigten Staaten und wird voraussichtlich bis 2031 mit einer CAGR von 6,55 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Gewürze und Würzmittel in den Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigender Konsum verarbeiteter Lebensmittel erhöht die Nachfrage nach Gewürzen und Würzmitteln | +1.8% | National, mit Konzentration in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Verschiebung der Verbraucherpräferenzen hin zu Bio- und Clean-Label-Gewürzen | +1.2% | National, am stärksten in den Regionen Nordosten und Westen | Langfristig (≥ 4 Jahre) |

| Gesundheitliche Vorteile von Gewürzen treiben das Marktwachstum an | +1.0% | National, mit Schwerpunkt auf gesundheitsbewussten Bevölkerungsgruppen | Langfristig (≥ 4 Jahre) |

| Wachsende Beliebtheit ethnischer Küche stärkt die Gewürznachfrage | +1.5% | National, konzentriert in Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Expansion von Schnellrestaurants fördert das Wachstum des Gewürzmarktes | +0.8% | National, mit Schwerpunkt auf den Regionen Süden und Westen | Kurzfristig (≤ 2 Jahre) |

| Verarbeitungs- und Verpackungsinnovationen transformieren die Gewürzbranche | +0.6% | National, angetrieben durch Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigender Konsum verarbeiteter Lebensmittel erhöht die Nachfrage nach Gewürzen und Würzmitteln

Die Konsummuster auf dem Markt für Gewürze und Würzmittel in den Vereinigten Staaten entwickeln sich rasant, angetrieben durch die steigende Nachfrage nach verarbeiteten Lebensmitteln. Das Marktwachstum wird in erster Linie durch den steigenden Konsum von verzehrfertigen Mahlzeiten und Tiefkühlkost angetrieben, insbesondere in städtischen Gebieten, wo ein hektischer Lebensstil bequeme Lebensmitteloptionen erfordert. Lebensmittelhersteller nutzen strategisch die Geschmacksdifferenzierung durch komplexe Gewürzmischungen, um einen Wettbewerbsvorteil zu erhalten. Dieser demografische Wandel hat Hersteller dazu veranlasst, regionsspezifische Gewürzsorten zu beschaffen und spezialisierte Mischungen für verschiedene Anwendungen zu entwickeln, darunter herzhafte Snacks, Fertiggerichte und Soßen. Der Markt zeigt besonderes Interesse an komplexen Geschmackskombinationen mit Kurkuma, Koriander und warmen braunen Gewürzen. Laut Daten des Observatory of Economic Complexity importierten die Vereinigten Staaten im Jahr 2024 Gewürze im Wert von 426 Millionen USD und rangierten damit als das 561. meistimportierte Produkt unter 1.227 Kategorien [1]Quelle: Observatory of Economic Complexity Team, "US Spices Import Data," oec.world. Dieser Trend schafft Premium-Preismöglichkeiten für spezialisierte Würzmittellieferanten und trägt gleichzeitig zur Wachstumsdynamik des Marktes für etablierte Akteure und Neueinsteiger bei.

Verschiebung der Verbraucherpräferenzen hin zu Bio- und Clean-Label-Gewürzen

Bio-Gewürze und Würzmittel auf dem US-amerikanischen Markt haben sich über traditionelle Gesundheitsüberlegungen hinaus entwickelt, um Transparenz in der Lieferkette und ökologische Nachhaltigkeit zu adressieren. Der Clean-Label-Trend hat die Branche transformiert, wobei natürliche Kräuter und Gewürze synthetische Geschmacksverstärker ersetzen, angetrieben durch die steigende Verbrauchernachfrage nach Transparenz bei Lebensmittelprodukten. Dieser Wandel hat Hersteller dazu veranlasst, ihre Bio-Produktportfolios zu erweitern, strengere Qualitätskontrollmaßnahmen einzuführen und die Beschaffungspraktiken zu verbessern. Gefriertrocknung und andere Verfahren mit minimalem Eingriff haben sich als bevorzugte Verarbeitungsmethoden etabliert, die Nährwertprofile erhalten und gleichzeitig die Haltbarkeit verlängern. Unternehmen stellen nun detaillierte Informationen über Herkunft, Verarbeitungsmethoden und Nachhaltigkeitsinitiativen bereit, um den Verbraucherpräferenzen für minimal verarbeitete Produkte ohne künstliche Zusatzstoffe gerecht zu werden. Das Wachstum des Marktes wird durch die Verfolgung von über 4 Milliarden USD an importierten Bio-Waren durch das USDA im Jahr 2023 belegt, was die Bereitschaft der Verbraucher widerspiegelt, Aufpreise für zertifizierte Bio- und Clean-Label-Gewürze zu zahlen [2]Quelle: USDA, "Organic Imports Report 2023," usda.gov. Diese Transformation hat strukturelle Veränderungen in der Gewürzbeschaffung und den Zertifizierungsprozessen in der gesamten Branche ausgelöst.

Gesundheitliche Vorteile von Gewürzen treiben das Marktwachstum an

Der Gewürzmarkt expandiert über traditionelle kulinarische Verwendungen hinaus in die Segmente funktioneller Lebensmittel und Nutrazeutika, bedingt durch das zunehmende Verbraucherinteresse an präventiver Gesundheitsversorgung. Forschungsergebnisse der Nationalen Bibliothek für Medizin bestätigen, dass Gewürze wie Kardamom, Zimt, Chili, Bockshornklee, Knoblauch, Ingwer, Schwarzkümmel und Kurkuma bei kulinarischen Mengen dazu beitragen, das metabolische Syndrom und verwandte Erkrankungen zu verhindern und zu behandeln [3]Quelle: Nationale Bibliothek für Medizin, "Therapeutic Roles of Culinary Spices," nlm.nih.gov. Die COVID-19-Pandemie verstärkte das Verbraucherinteresse an immunstärkenden Zutaten und steigerte den Konsum von Ingwer, Knoblauch und schwarzem Pfeffer. Verschiedene Gewürze bieten spezifische gesundheitliche Vorteile: Kardamom, Ingwer und Kurkuma unterstützen das Entzündungsmanagement; Knoblauch, Ingwer und Kurkuma fördern die Kontrolle der Blutfettwerte; und Zimt, Ingwer und Bockshornklee helfen bei der Regulierung des Blutzuckerspiegels. Die Anerkennung von Gewürzen als natürliche Quellen nützlicher Verbindungen hat neue Möglichkeiten auf den Märkten für Nahrungsergänzungsmittel und funktionelle Lebensmittel geschaffen.

Wachsende Beliebtheit ethnischer Küche stärkt die Gewürznachfrage

Die Etablierung ethnischer Küche im Mainstream der Vereinigten Staaten treibt anspruchsvolle Nachfragemuster nach Gewürzen an, die über traditionelle Anwendungen hinaus zu Fusionsinnovationen und regionalen Authentizitätsanforderungen reichen. Mexikanische, chinesische und italienische Küchen dominieren die Verbraucherpräferenzen, während südostasiatische Aromen als bedeutende Einflüsse entstehen und demografische Diversifizierung sowie reisebeeinflusste Geschmackspräferenzen widerspiegeln. Restaurantbetreiber betonen zunehmend kräftige, globale Aromen und immersive Essenserlebnisse, was eine Nachfrage nach Premium-Gewürzmischungen schafft, die im Einzelhandel Restaurantqualität liefern. Der Trend erstreckt sich auf Street-Food-Einflüsse, bei denen Gourmet-Interpretationen traditioneller ethnischer Zubereitungen spezialisierte Gewürzkombinationen erfordern, die Authentizität mit amerikanischen Gaumenvorlieben in Einklang bringen. Diese Marktentwicklung begünstigt Gewürzlieferanten mit direkten Beschaffungsbeziehungen und kultureller Expertise, da generische Gewürzmischungen die Komplexität und Authentizität, die Verbraucher heute fordern, nicht liefern können. Die wachsende Betonung authentischer Aromen und spezialisierter Mischungen prägt weiterhin den US-amerikanischen Markt für Gewürze und Würzmittel und treibt Lieferanten dazu an, ihre Produktportfolios zu erweitern und ihre Beschaffungskapazitäten zu stärken.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisschwankungen durch den Klimawandel und Störungen der Lieferkette | -1.4% | Globale Lieferketten beeinflussen alle Regionen der Vereinigten Staaten | Kurzfristig (≤ 2 Jahre) |

| Verfälschung und Qualitätsbedenken in unregulierten Märkten | -0.8% | National, mit Schwerpunkt auf importierten Produkten | Mittelfristig (2–4 Jahre) |

| Premiumpreise für Bio- und Spezialgewürzprodukte | -0.6% | National, konzentriert in preissensiblen Segmenten | Mittelfristig (2–4 Jahre) |

| Begrenzte Haltbarkeit bestimmter natürlicher Gewürze schränkt das Wachstum ein | -0.4% | National, betrifft frische und minimal verarbeitete Produkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisschwankungen durch den Klimawandel und Störungen der Lieferkette

Der Markt für Gewürze und Würzmittel in den Vereinigten Staaten sieht sich erheblichen Herausforderungen durch die Volatilität der Rohstoffpreise gegenüber, die in erster Linie auf den Klimawandel und Störungen der Lieferkette zurückzuführen ist. Extreme Wetterereignisse, darunter Dürren, Überschwemmungen und unregelmäßige Niederschlagsmuster, beeinflussen die Ernteerträge und die Qualität von Gewürzen wie schwarzem Pfeffer, Kardamom und Vanille. Lieferkettenprobleme, einschließlich Transportverzögerungen, Arbeitskräftemangel und geopolitischer Spannungen, verstärken die Preisschwankungen. Diese Faktoren zwingen Hersteller dazu, die Lagerbestände zu erhöhen und Beschaffungsstrategien anzupassen, was ihre Betriebskosten und Gewinnmargen beeinflusst. Die saisonale Natur des Gewürzanbaus und der Ernte schafft periodische Angebots-Nachfrage-Ungleichgewichte, die zu Preisschwankungen im Jahresverlauf führen. Die Abhängigkeit des Marktes von bestimmten geografischen Regionen für bestimmte Gewürze erhöht seine Anfälligkeit gegenüber regionalen Klimaereignissen und lokalen Marktbedingungen.

Verfälschung und Qualitätsbedenken in unregulierten Märkten

Qualitätssicherungsherausforderungen auf dem US-amerikanischen Markt für Gewürze und Würzmittel resultieren aus komplexen globalen Lieferketten und Risiken der Einhaltung gesetzlicher Vorschriften, die den Marktzugang und den Markenruf gefährden. Die verstärkte Überwachung von Schadstoffen durch die FDA, insbesondere von Bleigehalten in Gewürzen wie Zimt durch Initiativen wie „Closer to Zero”, spiegelt die sich verschärfenden Sicherheitsstandards für verarbeitete Lebensmittel wider, insbesondere für solche, die für Babys und Kleinkinder bestimmt sind. Der hohe Wert von Gewürzen in Kombination mit komplexen globalen Beschaffungsnetzwerken erschwert die Authentizitätsverifizierung und erhöht die Anfälligkeit für Verfälschungen. Dieses Problem wird durch unzureichende Qualitätskontrollmaßnahmen in Entwicklungsregionen verschärft, was zu Verunreinigungen mit Fremdstoffen, künstlichen Farben und verbotenen Substanzen führt. Versuche lokaler Anbieter, wettbewerbsfähige Preise aufrechtzuerhalten, führen häufig zu Kompromissen bei den Qualitätsstandards, während das Fehlen geeigneter Testeinrichtungen und Durchsetzungsmechanismen in vielen Beschaffungsregionen diese Bedenken weiter verstärkt. Diese Qualitäts- und Authentizitätsprobleme untergraben das Verbrauchervertrauen und schränken das Wachstumspotenzial des Marktes erheblich ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Gewürze dominieren durch Innovation

Gewürze, die im Jahr 2025 mit einem dominanten Marktanteil von 60,74 % aufwarten, sind aufgrund klimabedingter Produktionsstörungen, die wichtige Produkte wie Kardamom, Zimt und Nelken betreffen, mit Schwachstellen in der Lieferkette konfrontiert. Diese Herausforderungen, kombiniert mit zunehmend gesundheitsbewussten Konsummustern und sich wandelnden Verbraucherpräferenzen, üben Druck auf traditionelle Gewürzsegmente aus, sich durch Premium-Positionierung, Bio-Zertifizierung und Direkthandels-Beschaffungsbeziehungen anzupassen. Die Auswirkungen sind besonders bei Pfeffer- und Chiliprodukten spürbar, wo die globalen Konsummuster trotz Versorgungsunsicherheiten stark bleiben. Darüber hinaus müssen Hersteller Produktionsengpässe bewältigen und gleichzeitig Qualitätsstandards aufrechterhalten, um eine konsistente Marktnachfrage zu erfüllen.

Das traditionelle Segment Salz und Salzersatzstoffe erfährt Marktbeschränkungen aufgrund gesundheitsorientierter Substitutionstrends und Natriumreduktionsmandaten, während Kräuter und Würzmittel (mit einer CAGR von 7,28 % bis 2031 wachsend) durch Innovationen in Convenience-Anwendungen und gesundheitspositionierten Produkten an Dynamik gewinnen. Dieser Wandel spiegelt eine breitere Markttransformation wider, bei der Verarbeitungsinnovationen und zunehmendes Verbraucherbewusstsein alternative Würzlösungen gegenüber konventionellen Gewürzkategorien begünstigen. Der Trend wird durch die wachsende Nachfrage nach frischen und gefriergetrockneten Formaten von Kräutern wie Thymian, Basilikum und Oregano weiter verstärkt. Darüber hinaus investieren Hersteller in Forschung und Entwicklung, um neue Formulierungen zu entwickeln, die sowohl Geschmackspräferenzen als auch Gesundheitsüberlegungen berücksichtigen.

Nach Kategorie: Bio gewinnt trotz Premiumpreisen

Konventionelle Produkte dominieren mit einem Marktanteil von 83,55 % im Jahr 2025, unterstützt durch etablierte Lieferketten und Kostenvorteile, die die Zugänglichkeit für preissensible Verbraucher gewährleisten. Diese Dominanz wird durch jahrzehntelange Infrastrukturentwicklung und optimierte Vertriebsnetzwerke weiter gefestigt. Während Bio-Alternativen bis 2031 mit einer CAGR von 7,52 % wachsen, sieht sich ihre Expansion mit Angebotsengpässen aufgrund von Zertifizierungsanforderungen und begrenzter Anbaufläche konfrontiert, was Engpässe schafft, die eine schnelle Skalierung zur Deckung des Nachfragewachstums verhindern. Der Zertifizierungsprozess erfordert häufig eine dreijährige Übergangszeit für Ackerland, was das Tempo der Expansion der Bio-Produktion erheblich beeinflusst. Darüber hinaus beeinträchtigt die begrenzte Verfügbarkeit zertifizierter Bio-Zutaten die Fähigkeit der Hersteller, neue Produktlinien zu entwickeln.

Fortschritte in der Verarbeitungstechnologie ermöglichen es konventionellen Herstellern, Qualitätsmerkmale zu erzielen, die traditionell mit Bio-Produkten assoziiert werden, einschließlich minimaler Verarbeitung und verlängerter Haltbarkeit ohne synthetische Konservierungsstoffe. Diese technologischen Verbesserungen haben die Qualitätslücke zwischen konventionellen und Bio-Produkten erheblich verringert, insbesondere bei Konservierungsmethoden und Verarbeitungstechniken. Diese Entwicklung, kombiniert mit Clean-Label-Positionierung, schafft eine Mitte zwischen konventionellen und Bio-Kategorien, was das Wachstum des Bio-Segments trotz der Bereitschaft der Verbraucher, Nachhaltigkeitsaufpreise zu zahlen, potenziell beeinflussen könnte. Die Integration fortschrittlicher Verarbeitungsmethoden hat auch die Nährstofferhaltung in konventionellen Produkten verbessert und macht sie für gesundheitsbewusste Verbraucher attraktiver. Darüber hinaus ermöglicht die Kosteneffizienz dieser neuen Technologien den Herstellern, wettbewerbsfähige Preise beizubehalten und gleichzeitig eine verbesserte Produktqualität zu liefern.

Nach Form: Gemahlene Produkte führen durch Effizienz

Gemahlene und pulverisierte Gewürze dominieren mit einem Marktanteil von 37,61 % im Jahr 2025 und einem Wachstum von 6,62 % bis 2031, angetrieben durch betriebliche Vorteile wie verlängerte Haltbarkeit, konsistente Dosierung und reduzierte Lageranforderungen. Diese verarbeiteten Formen stehen jedoch vor Herausforderungen bei der Aufrechterhaltung authentischer Geschmacksprofile und flüchtiger Verbindungen während der Herstellung, was erhebliche Investitionen in fortschrittliche Technologien wie Gefriertrocknung, Ultraschallbehandlung und Niedertemperatur-Plasmaverarbeitung erfordert, um die Produktqualität zu erhalten. Die Komplexität der Aufrechterhaltung einer konsistenten Qualität über große Produktionschargen hinweg erfordert zudem eine kontinuierliche Überwachung und Qualitätskontrollmaßnahmen entlang der gesamten Verarbeitungskette.

Während ganze Gewürze in Premium-Segmenten attraktiv bleiben, schränken ihre höheren Kosten und kürzere Haltbarkeit die breite Akzeptanz ein. Die zunehmende Automatisierung im Gastronomiesektor erfordert standardisierte Formate wie flüssige Extrakte und sprühgetrocknete Pulver, doch der Übergang zu diesen Formen erfordert erhebliche Kapitalinvestitionen in Verarbeitungsanlagen und Verpackungsinnovationen. Darüber hinaus müssen Hersteller die Verarbeitungseffizienz mit wachsenden Nachhaltigkeitsanforderungen in Einklang bringen, einschließlich der Implementierung recycelbarer Verpackungslösungen, was die Produktionskosten und die Wettbewerbsfähigkeit am Markt beeinflussen kann. Die Integration dieser nachhaltigen Praktiken erfordert häufig, dass Hersteller ihre gesamten Produktions- und Verpackungsprozesse neu gestalten, was zu vorübergehenden Betriebsunterbrechungen und erhöhten kurzfristigen Kosten führt.

Nach Anwendung: Herzhafte Snacks treiben das Wachstum an

Fleisch- und Meeresfrüchteanwendungen dominieren mit einem Marktanteil von 27,02 % im Jahr 2025, angetrieben durch etablierte Würzanforderungen und Premium-Positionierungsmöglichkeiten, während herzhafte Snacks mit einer CAGR von 7,46 % bis 2031 die höchste Wachstumsrate aufweisen. Das Proteinsegment profitiert von gesundheitsbewussten Konsummustern, die die Geschmacksverbesserung gegenüber dem Kaloriengehalt priorisieren, was eine Nachfrage nach konzentrierten Gewürzlösungen schafft, während Backwaren und Süßwaren durch saisonale Angebote und Premium-Produkte eine konsistente Nachfrage aufrechterhalten. Diese Marktdominanz wird durch die zunehmende Verbraucherpräferenz für authentische und traditionelle Geschmacksprofile bei proteinbasierten Produkten weiter gefestigt.

Der Markt zeigt eine Segmentierung über verschiedene Anwendungen hinweg, wobei Suppen-, Nudeln- und Pasta-Segmente durch die Nachfrage nach Convenience-Lebensmitteln und die Integration ethnischer Aromen wachsen, während Soßen, Salate und Dressings reife Kategorien darstellen, die sich auf Clean-Label-Formulierungen und Bio-Positionierung konzentrieren. Der anhaltende Snackifizierungstrend bietet nachhaltige Möglichkeiten für Gewürzlieferanten, die hitzestabile Formulierungen entwickeln können, die die Geschmacksintegrität über verlängerte Haltbarkeitszeiträume hinweg erhalten. Diese vielfältigen Anwendungssegmente schaffen mehrere Wachstumswege für Hersteller, die ihre Produktangebote an spezifische Kategorieanforderungen und Verbraucherpräferenzen anpassen können.

Geografische Analyse

Die Region Süden dominiert mit einem Marktanteil von 33,05 % im Jahr 2025 und wird voraussichtlich bis 2031 eine Wachstumsrate von 6,55 % aufrechterhalten. Diese Führungsposition resultiert aus der demografischen Vielfalt der Region, etablierten kulturellen Traditionen und einem expandierenden Gastronomiesektor. Die starke Präsenz von Schnellrestaurants in der Region treibt die Nachfrage nach spezialisierten Gewürzmischungen an, die betriebliche Effizienz mit komplexen Geschmacksprofilen verbinden. Darüber hinaus bieten die klimatischen Vorteile des Südens für den heimischen Gewürzanbau logistische Vorteile durch reduzierte Transportkosten und verbesserte Produktfrische.

Jede US-Region weist einzigartige Konsummuster auf, die auf demografischer Zusammensetzung und kulturellen Präferenzen basieren. Der Markt im Nordosten tendiert zu Bio- und Premium-Gewürzprodukten, während der Mittlere Westen seinen Fokus auf traditionelle Anwendungen und wertorientierte Angebote beibehält. Die gesundheitsbewussten Verbraucher und die vielfältige ethnische Bevölkerung der Westregion treiben die Nachfrage nach Spezial- und authentischen globalen Gewürzen an. Diese regionalen Unterschiede spiegeln sich in den USDA-Preisdaten wider, die höhere Aufpreise für Spezialprodukte in Ballungsräumen im Vergleich zu wertorientierten ländlichen Märkten zeigen.

Die Kombination aus demografischen Trends und etablierten regionalen Präferenzen festigt die Marktführerschaft des Südens und schafft gleichzeitig gezielte Möglichkeiten in anderen Regionen. Die Premium-Positionierung des Nordostens, die Wertorientierung des Mittleren Westens und der Fokus des Westens auf Gesundheit und Authentizität bieten unterschiedliche Marktchancen. Der Erfolg in jeder Region erfordert maßgeschneiderte Produktentwicklungs- und Vertriebsstrategien, die auf lokale Verbraucherpräferenzen und Kaufverhalten abgestimmt sind.

Wettbewerbslandschaft

Der Markt für Gewürze und Würzmittel in den Vereinigten Staaten weist eine moderate Konzentration auf, wobei etablierte Akteure wie McCormick & Company Inc., Kerry Group plc, Sensient Technologies Corporation, Cargill Incorporated und Olam Group unter anderem die Marktführerschaft durch Skalenvorteile aufrechterhalten. Diese großen Unternehmen stärken ihre Wettbewerbspositionen durch vertikale Integrations- und geografische Diversifizierungsstrategien, die das Lieferkettenmanagement verbessern und den Wert in ihren Vertriebsnetzwerken maximieren.

Während große Unternehmen den Markt dominieren, erschließen aufstrebende Marken effektiv Nischenmöglichkeiten durch Innovation und Spezialisierung. Der Markt bietet erhebliche Möglichkeiten in den Bereichen nachhaltige Beschaffung, Clean-Label-Produkte und ethnische Authentizitätssegmente. Kleinere Akteure konkurrieren in diesen Bereichen erfolgreich gegen etablierte Marken, indem sie spezialisiertes Fachwissen und Direkthandelsbeziehungen nutzen – Fähigkeiten, die größere Unternehmen im großen Maßstab nur schwer replizieren können.

Hersteller bringen kontinuierlich neue Produkte auf den Markt, um ihre Marktsichtbarkeit zu erhalten. So führte FUCHS Group im August 2024 eine limitierte Linie von Gewürzmischungen ein, darunter die Apple Lemon Dutch Baby Mix, Strawberry Basil Seasoning und Brown Sugar Blend, was den anhaltenden Fokus der Branche auf Produktinnovation und Marktexpansion demonstriert.

Marktführer für Gewürze und Würzmittel in den Vereinigten Staaten

McCormick & Company, Incorporated

Kerry Group PLC

Sensient Technologies Corporation

Cargill, Incorporated

Olam Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Advent International übernahm Sauer Brands, einen Hersteller von Kondimenten und Würzmitteln, von Falfurrias Capital Partners. Diese Übernahme erweiterte die Präsenz von Advent International auf dem Lebensmittel- und Getränkemarkt.

- Juni 2024: FUCHS Group führte eine limitierte Linie von Gewürzmischungen ein, darunter Apple Lemon Dutch Baby Mix, Strawberry Basil Seasoning und Brown Sugar Blend. Diese Produkte orientieren sich an aktuellen Geschmackstrends und zielen darauf ab, die Geschmackspräferenzen der Verbraucher zu verbessern.

- April 2024: Kerry Group entwickelte TasteSense Salt, eine Natriumreduktionslösung, die einen salzigen und herzhaften Geschmack liefert, ohne den Natriumgehalt zu erhöhen. Das Produkt dient als Zutat in verarbeiteten Lebensmitteln.

Berichtsumfang des Marktes für Gewürze und Würzmittel in den Vereinigten Staaten

Würzmittel und Gewürze, ob einzeln oder in Mischungen verwendet, spielen eine entscheidende Rolle bei der Lebensmittelzubereitung. Wenn sie während oder nach dem Kochen hinzugefügt werden, verbessern sie nicht nur den Geschmack und verändern die Farbe, sondern können auch als Konservierungsmittel dienen. Ihr Hauptzweck besteht darin, die natürlichen Aromen von Lebensmitteln zu verstärken, ohne deren grundlegenden Geschmack drastisch zu verändern.

Der Markt für Gewürze und Würzmittel in den Vereinigten Staaten wird nach Produkttyp in Salz und Salzersatzstoffe, Kräuter und Würzmittel sowie Gewürze kategorisiert. Die Kategorie Kräuter und Würzmittel umfasst Thymian, Basilikum, Oregano, Petersilie, Minze und weitere. Die Kategorie Gewürze umfasst Pfeffer, Sesam, Zimt, Senf, Zwiebel, Knoblauch, Paprika, Chilipfeffer und mehr. Der Markt ist auch nach Kategorie in Bio und Konventionell unterteilt. Darüber hinaus erstrecken sich die Anwendungen auf Backwaren und Süßwaren, Suppen, Nudeln und Pasta, Fleisch und Meeresfrüchte, Soßen, Salate und Dressings, herzhafte Snacks und weitere Verwendungszwecke.

Die Marktgröße wird für alle oben genannten Segmente in USD-Wertangaben dargestellt.

| Salz und Salzersatzstoffe | |

| Kräuter und Würzmittel | Thymian |

| Basilikum | |

| Oregano | |

| Petersilie | |

| Minze | |

| Andere Kräuter | |

| Gewürze | Pfeffer |

| Kardamom | |

| Zimt | |

| Nelke | |

| Muskatnuss | |

| Chilipfeffer | |

| Sesam | |

| Kurkuma | |

| Andere Gewürze |

| Konventionell |

| Bio |

| Ganz |

| Gemahlen/Pulver |

| Andere Formen |

| Backwaren und Süßwaren |

| Suppen, Nudeln und Pasta |

| Fleisch und Meeresfrüchte |

| Soßen, Salate und Dressings |

| Herzhafte Snacks |

| Andere Anwendungen |

| Nordosten |

| Mittlerer Westen |

| Süden |

| Westen |

| Nach Produkttyp | Salz und Salzersatzstoffe | |

| Kräuter und Würzmittel | Thymian | |

| Basilikum | ||

| Oregano | ||

| Petersilie | ||

| Minze | ||

| Andere Kräuter | ||

| Gewürze | Pfeffer | |

| Kardamom | ||

| Zimt | ||

| Nelke | ||

| Muskatnuss | ||

| Chilipfeffer | ||

| Sesam | ||

| Kurkuma | ||

| Andere Gewürze | ||

| Nach Kategorie | Konventionell | |

| Bio | ||

| Nach Form | Ganz | |

| Gemahlen/Pulver | ||

| Andere Formen | ||

| Nach Anwendung | Backwaren und Süßwaren | |

| Suppen, Nudeln und Pasta | ||

| Fleisch und Meeresfrüchte | ||

| Soßen, Salate und Dressings | ||

| Herzhafte Snacks | ||

| Andere Anwendungen | ||

| Nach Geografie | Nordosten | |

| Mittlerer Westen | ||

| Süden | ||

| Westen | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Gewürze und Würzmittel in den Vereinigten Staaten?

Der Markt für Gewürze und Würzmittel in den Vereinigten Staaten erreichte im Jahr 2026 einen Wert von 3,12 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 4,19 Milliarden USD erreichen.

Welcher Produkttyp hat den größten Marktanteil?

Gewürze dominieren mit einem Anteil von 60,74 %, unterstützt durch eine starke Nachfrage nach Kurkuma, Pfeffer und Chilimischungen.

Welches Segment wächst am schnellsten?

Herzhafte Snacks verzeichnen das höchste Wachstum mit einer CAGR von 7,46 % bis 2031, da Verbraucher kräftige, global inspirierte Aromen bevorzugen.

Wie wichtig ist die Bio-Zertifizierung in diesem Markt?

Während konventionelle Produkte weiterhin einen Marktanteil von 83,55 % halten, expandieren zertifizierte Bio-Linien mit einer CAGR von 7,52 %, angetrieben durch die Nachfrage nach Clean-Label-Produkten und Nachhaltigkeitsbedenken.

Seite zuletzt aktualisiert am: