Größe und Marktanteil des europäischen Satellitenbusmarktes

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

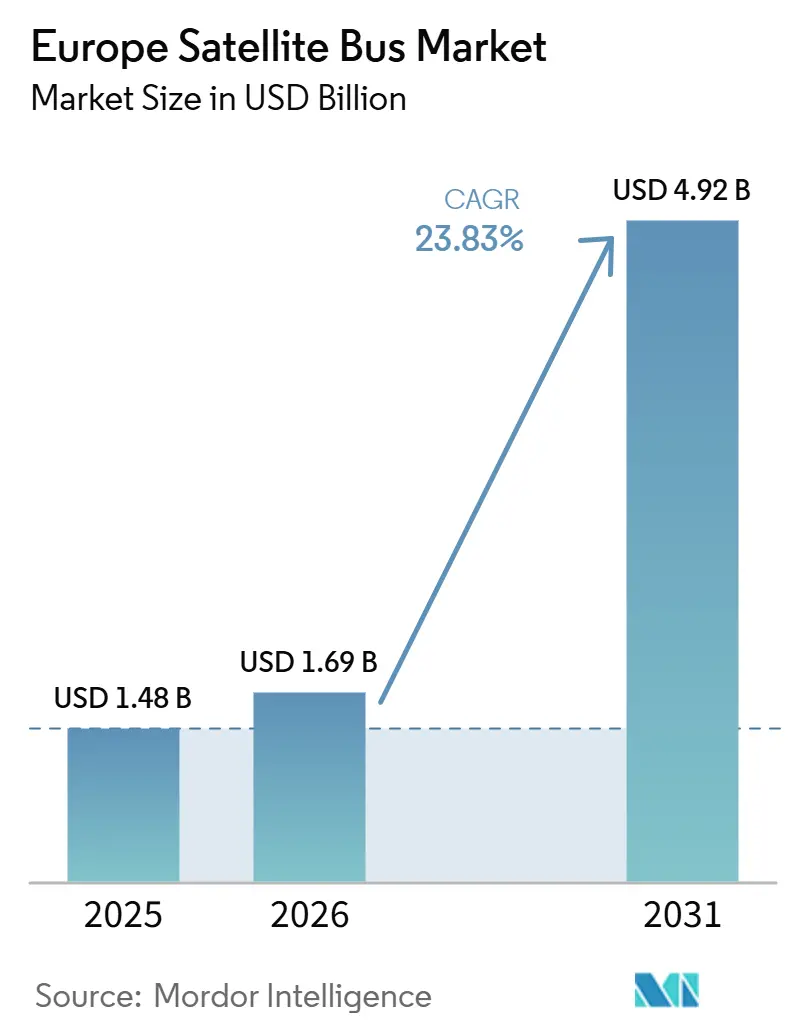

| Marktgröße im Basisjahr (2025) | 1.48 Milliarden US-Dollar |

| Marktgröße (2026) | 1.69 Milliarden US-Dollar |

| Marktgröße (2031) | 4.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 23.83% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des europäischen Satellitenbusmarktes von Mordor Intelligence

Die Größe des Europa Satellitenbus-Marktes wird für 2025 auf 1,48 Milliarden USD, für 2026 auf 1,69 Milliarden USD und bis 2031 auf 4,92 Milliarden USD prognostiziert, mit einer CAGR von 23,83 % von 2026 bis 2031. Der Markt tritt in eine Phase stärkerer Nachfrage ein, da das IRIS²-Programm die aktive Beschaffung für ein souveränes Multi-Orbit-System mit 272 LEO- und 18 MEO-Satelliten aufgenommen hat. Er profitiert zudem von fabrikmaßstäblicher Produktionskapazität, da Thales Alenia Space seine Space Smart Factory in Rom eröffnet hat und NanoAvionics seine Produktionskapazität in Vilnius ausgebaut hat, um große Konstellationsaufträge zu bedienen. Anforderungen an sichere Konnektivität stützen den Europa Satellitenbus-Markt zusätzlich, da 6G-NTN-Roadmaps und frühe 5G-NTN-Demonstrationen die Nachfrage nach Bussen antreiben, die Mehrband-Nutzlasten, Software-Rekonfiguration und höhere Bordstromlasten bewältigen können. Die institutionelle Beschaffung fügt eine weitere Unterstützungsebene hinzu, da ESA, nationale Regierungen und Verteidigungsbehörden größeren Wert auf resiliente Erdbeobachtung, sichere SATCOM und Dual-Use-Architekturen legen. Die Wettbewerbsstrategie wird bewusster gestaltet, wobei größere Hauptauftragnehmer Konsolidierungen anstreben, während mittelgroße Zulieferer in spezialisierte Plattformen, Produktionslinien und institutionelle Glaubwürdigkeit investieren, was dem aktuellen Europa Satellitenbus-Markt einen stärker operativen Charakter verleiht als früheren regionalen Raumfahrtausbauten.

Wichtigste Erkenntnisse des Berichts

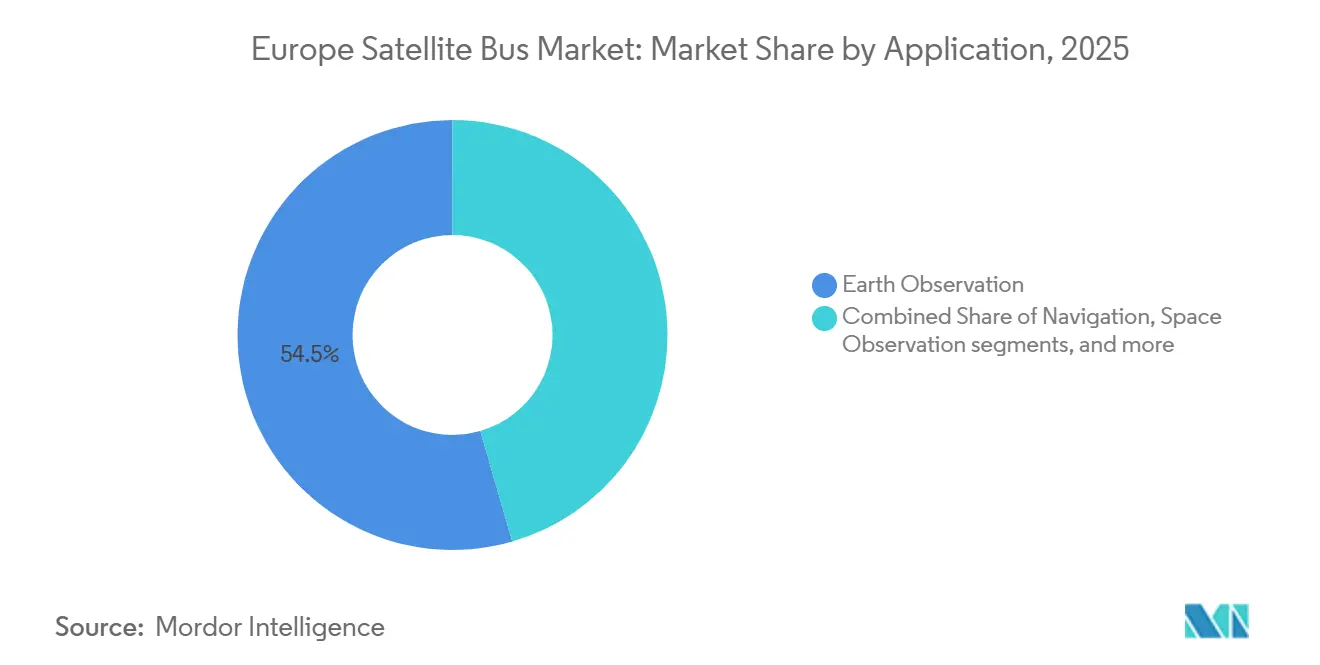

- Nach Anwendung entfiel 2025 ein Umsatzanteil von 54,49 % auf die Erdbeobachtung, während die Weltraumbeobachtung bis 2031 voraussichtlich mit einer CAGR von 24,65 % wachsen wird.

- Nach Satellitenmasse entfiel 2025 ein Umsatzanteil von 49,51 % auf die Klasse von 100 bis weniger als 500 kg, während die Klasse von mehr als 1.000 kg voraussichtlich mit einer CAGR von 25,36 % bis 2031 wachsen wird.

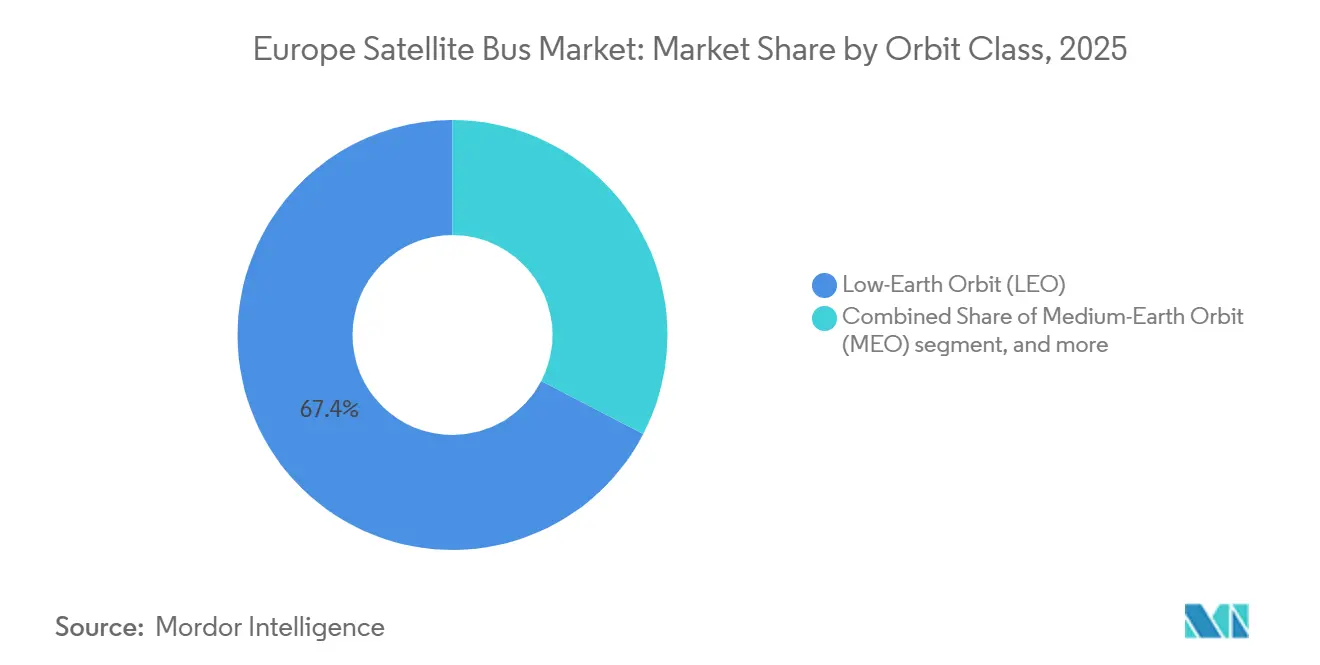

- Nach Orbitklasse hielt LEO 2025 einen Anteil von 67,38 %, während GEO bis 2031 voraussichtlich mit einer CAGR von 25,29 % wachsen wird.

- Nach Endnutzer hielten kommerzielle Kunden 2025 einen Anteil von 62,87 % am Europa Satellitenbus-Markt, während Regierung und Militär bis 2031 voraussichtlich mit einer CAGR von 26,56 % wachsen werden.

- Nach Geografie entfiel 2025 ein Anteil von 39,58 % am Europa Satellitenbus-Markt auf das Vereinigte Königreich, während Deutschland bis 2031 voraussichtlich mit einer CAGR von 25,81 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Satellitenbusmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach EU-souveränitätsgestützten LEO-Konstellationen | +6.50% | Frankreich, Deutschland, Italien, Belgien, Spanien, Luxemburg | Mittelfristig (2–4 Jahre) |

| Erhöhte ESA- und Verteidigungsbeschaffung für resiliente Raumfahrtanlagen | +4.00% | Europaweit, mit Ausstrahlungseffekten auf das Vereinigte Königreich und Norwegen | Langfristig (≥ 4 Jahre) |

| Anstieg miniaturisierter Hochdurchsatz-Nutzlasten für sichere SATCOM und 6G NTN | +3.80% | Vereinigtes Königreich, Deutschland, Frankreich | Mittelfristig (2–4 Jahre) |

| Standardisierung und Massenproduktion von Kleinsatellitenbussen | +3.20% | Italien, Deutschland, Litauen | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Bordverarbeitung und KI-gestützter Datenverarbeitung | +2.20% | Belgien, Deutschland, Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Einführung elektrischer und luftatmender Antriebe für langlebige VLEO-Busse | +1.80% | Spanien, Frankreich, Deutschland | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-souverän gestützte LEO-Konstellationsnachfrage (IRIS², OneWeb-Erweiterung)

Der Europa Satellitenbus-Markt erhält einen direkten Nachfrageimpuls durch souverän gestützte LEO-Programme, die nun definierte Beschaffungswege und klarere Fertigungspläne aufweisen. Die ESA hat IRIS² als 12-jähriges Konzessionsprogramm für sichere Konnektivität und Resilienz konzipiert, und dieses Programm umfasst 272 LEO-Satelliten und 18 MEO-Satelliten, die eine Busproduktion an mehreren europäischen Industriestandorten erfordern werden.[1]Europäische Weltraumorganisation, "ESA-Programm im Zusammenhang mit der EU-Sicherheitskonnektivität und IRIS²," Europäische Weltraumorganisation, resilience.esa.int Dies ist bedeutsam, weil ein Programm dieser Größenordnung den Zulieferern mehr Sicherheit gibt, Komponenten zu qualifizieren, Reinraumkapazitäten zu skalieren und Lieferantenverpflichtungen zu sichern, bevor die ersten vollständigen Produktionschargen die Linie durchlaufen. Dasselbe Muster zeigt sich bei kommerziellen LEO-Aktivitäten, wo Airbus bereits an die großvolumige OneWeb-Fertigungsnachfrage gebunden ist und die Produktion auf größere Wiederholbarkeit und kürzere Lieferzyklen ausrichtet. Souveräne Aufträge und kommerzielle Auffüllung bauen daher gemeinsam Kapazitäten auf, anstatt sich gegenseitig zu verdrängen, was dem Europa Satellitenbus-Markt hilft, eine breitere Produktionsbasis zu entwickeln. Diese Mischung senkt das Risiko ungenutzter Kapazitäten und unterstützt einen dauerhafteren Investitionsfall für Bushersteller, Integratoren und qualifizierte Komponentenlieferanten.

Anstieg miniaturisierter Hochdurchsatz-Nutzlasten für sichere SATCOM und 6G NTN

Der Europa Satellitenbus-Markt wird auch durch Nutzlastveränderungen geprägt, da die Nutzlastminiaturisierung nun eine Plattformüberarbeitung erzwingt, anstatt lediglich die Nutzlasteffizienz zu verbessern. Das 6G-NTN-Weißbuch der ESA legte eine Rolle für LEO-Satelliten als native Elemente zukünftiger Netzwerke fest. Diese Vision erfordert Busse, die software-rekonfigurierbare Nutzlasten, optische Verbindungen und fortschrittlichere Verarbeitungshardware innerhalb engerer Masse- und Leistungshüllen aufnehmen können. Der kommerzielle Beweis kam, als Eutelsat, MediaTek und Airbus 2025 eine 5G-NTN-Verbindung über OneWeb-Satelliten herstellten und damit zeigten, dass diese Architekturen nicht länger theoretisch sind. Die Verteidigungsnachfrage verstärkt dieselbe Richtung, da die CENTAURE-Vereinbarung im Rahmen des NEXUS-Rahmens bestätigt, dass Regierungen bereit sind, für sichere LEO-Kapazität mit geringer Latenz zu zahlen, wenn sie militärische Kommunikationsanforderungen erfüllt. Für Bushersteller bedeutet dies nicht nur eine höhere Nutzlastsophistikation, sondern auch Druck auf Wärmemanagement, Batteriedesign, Solarzellenleistung und Bordrechner. Deshalb erlebt der Europa Satellitenbus-Markt schnellere Überarbeitungszyklen in den mittelschweren Klassen, wo sichere SATCOM-, EO- und Netzwerknutzlasten nun konvergieren.

Standardisierung und Massenproduktion von Kleinsatellitenbussen (Fließbandfertigung)

Der Europa Satellitenbus-Markt bewegt sich weg von der kleinserienmäßigen Einzelintegration hin zu wiederholbaren Montagemodellen, die eher einer industriellen Produktion ähneln. Thales Alenia Space hat bereits eine 5.000 m² große Space Smart Factory in Rom eröffnet, die auf digitalen Zwillingen, Robotik und skalierbarer Konstellationsintegration basiert.[2]Thales Alenia Space, "Thales Alenia Space erhält Vertrag als Hauptauftragnehmer für zwei Copernicus Sentinel-1 NG-Satelliten," Thales Alenia Space, thalesaleniaspace.com NanoAvionics hat zudem seine Montage- und Testkapazität in Vilnius ausgebaut, nachdem es einen Vertrag über 122,5 Millionen EUR (142 Millionen USD) zum Bau von 280 Satelliten für die Meridian Space-Konstellation gesichert hatte, was zeigt, dass Produktionsbereitschaft nun zentral für die Gewinnung großer Aufträge ist. Airbus verwendete auch einen Fließbandansatz für die CO3D-Optikkonstellation, was darauf hindeutet, dass sich das Produktionsmodell über Kommunikationskonstellationen hinaus auf Dual-Use-Bildgebungsprogramme ausweitet. Sobald die Integration standardisierter wird, verlagert sich das Terminrisiko stromaufwärts zu Prozessoren, Energiesystemen, qualifizierten Materialien und anderen eingeschränkten Inputs. Diese Verlagerung begünstigt Zulieferer, die qualifizierte Lagerbestände und stabile Komponentenpipelines sichern können, und gibt dem Europa Satellitenbus-Markt einen klareren Weg zu niedrigeren Stückkosten und kürzeren Lieferzeiten.

Erhöhte ESA- und Verteidigungsbeschaffung für resiliente Raumfahrtanlagen

Der Europa Satellitenbus-Markt profitiert auch davon, wie sich die öffentliche Beschaffung verändert, da Resilienz nun Architekturentscheidungen in zivilen und militärischen Raumfahrtprogrammen antreibt. Die ESA hat Programme vorangetrieben, die Erdbeobachtungs-, Kommunikations- und Sicherheitsziele kombinieren, während nationale Regierungen Verträge für souveräne Bildgebung, sichere Konnektivität sowie Wetter- und Radaranlagen der nächsten Generation vergeben. OHB Swedens EPS-Sterna-Vertrag und die Sentinel-1 Next Generation-Auszeichnung von Thales Alenia Space zeigen, dass europäische Institutionen weiterhin große, technisch anspruchsvolle Missionen finanzieren, die zuverlässige Busleistung und Fertigungstiefe erfordern. Dies gibt Buslieferanten ein stabileres Auftragsumfeld, als kommerzielle Zyklen allein bieten können, auch wenn öffentliche Programme längere Prüf- und Qualifizierungsschritte durchlaufen. Es hilft dem Europa Satellitenbus-Markt auch, technisches Erbe aufzubauen, das später kommerzielle Angebote unterstützen kann, da Regierungsmissionen häufig höherspezifizierte Designs unter strengen Leistungsstandards validieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rückgang der kommerziellen GEO-Nachfrage und Erosion der Videoeinnahmen | -1.80% | GEO-lastige Betreiber in ganz Europa | Langfristig (≥ 4 Jahre) |

| Begrenzte europäische Startkapazität und Rückstand bei Ariane 6 | -1.30% | Alle europäischen Satellitenprogramme | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenexposition gegenüber kritischen Materialien und ITAR-Teilen | -1.00% | Deutschland, Frankreich, Italien und das weitere Europa | Langfristig (≥ 4 Jahre) |

| Wachsende Kosten für die Einhaltung von Vorschriften zu Orbittrümmern im dichten LEO | -0.80% | Global, mit früher politischer Relevanz im Vereinigten Königreich und Frankreich | Kurzfristig (≤ 2 Jahre) bis Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rückgang der kommerziellen GEO-Nachfrage und Erosion der Videoeinnahmen

Der Europa Satellitenbus-Markt steht weiterhin vor einer realen Einschränkung durch das schwächelnde kommerzielle GEO-Geschäft, da die Einnahmen aus dem Legacy-Videobereich nicht mehr dasselbe Niveau an kommerziellem Plattformersatz unterstützen. Die Ergebnisse der Betreiber Anfang 2026 deuteten auf schwächere GEO-Einnahmen und stärkere LEO-Konnektivitätseinnahmen hin, was darauf hindeutet, dass sich der Schwerpunkt der Betreiberausgaben von traditionellen sendungsorientierten Systemen wegbewegt. Diese Veränderung ist für Bushersteller bedeutsam, da kommerzielle GEO-Programme einst eine verlässliche Grundlage für die Entwicklung großer Plattformen, die Kontinuität der Lieferkette und die Auslastung der Ingenieure boten. Regierungen bestellen weiterhin leistungsfähigere GEO-Anlagen für sichere Kommunikation und souveräne Persistenz, aber die öffentliche Nachfrage entspricht nicht vollständig dem Volumenmuster, das kommerzielle Rundfunkplattformen einst erzeugten. Infolgedessen müssen Zulieferer mit tiefem Erbe in großen GEO-Bussen Kapazitäten schneller als in früheren Zyklen in Richtung Verteidigung, Dual-Use und stärker softwaredefinierte Architekturen umlenken. Der Europa Satellitenbus-Markt kann unter diesem Wandel noch stark wachsen, aber die Mischung zukünftiger Aufträge wird für Unternehmen, die an die Legacy-kommerzielle GEO-Nachfrage gebunden bleiben, weniger nachsichtig.

Begrenzte europäische Startkapazität und Rückstand bei Ariane 6

Der Europa Satellitenbus-Markt steht auch vor einer zeitlichen Einschränkung, da die Startverfügbarkeit nicht so schnell skaliert wie die Satellitenfabrikationspläne. Ariane 6 absolvierte 2025 vier erfolgreiche Flüge und strebt 2026 eine höhere Kadenz an, doch die Startpipeline muss noch institutionelle Missionen, kommerzielle Verpflichtungen und zukünftige IRIS²-Nachfrage aufnehmen. Dies schafft ein praktisches Problem für Buslieferanten, da pünktlich fertiggestellte Raumfahrzeuge noch im Lager warten können, während sie auf Startplätze warten. Verlängerte Lagerung erhöht Versicherungs-, Handhabungs- und Terminmanagementkosten und kann auch Kundenliefermeilensteine erschweren, wenn Busse an feste Programmfenster gebunden sind. Das Problem ist am deutlichsten während Produktionshochlaufphasen sichtbar, wenn Fabriken für den Durchsatz optimiert werden, aber Startmanifeste enger bleiben als der neue Fertigungsrhythmus. Diese Diskrepanz ändert nichts an der langfristigen Nachfrage für den Europa Satellitenbus-Markt, kann aber Margen, Betriebskapital und Liefersicherheit während der aktuellen Hochlaufphase belasten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Erdbeobachtung als Anker, Weltraumwissenschaftsmissionen im Aufstieg

Die Erdbeobachtung entfiel 2025 auf 54,49 % des Marktes und ist damit das größte Anwendungssegment im Europa Satellitenbus-Markt. Diese Führungsposition spiegelt wider, wie Überwachungs-, Umweltüberwachungs- und souveräne Geheimdienstanforderungen nun auf einer gemeinsamen Fertigungsbasis konvergieren. Airbus stärkte dieses Muster im Juni 2026, als es ein Memorandum of Understanding mit Rohde und Schwarz, Constellr, Orbint und HPS für eine souveräne deutsche Weltraumintelligenzlösung unterzeichnete, die nationale Nachfrage in einer Architektur bündelt.[3]Airbus, "Ein souveränes Weltraumintelligenzteam, Airbus, Rohde und Schwarz, constellr, Orbint, HPS," Airbus, airbus.com Airbus demonstrierte auch, dass die Erdbeobachtungsfertigung effizienter wiederholt werden kann, indem die CO3D-Konstellation mit einem Fließbandmodell nach automobilen und aeronautischen Methoden gestartet wurde. Innerhalb der Europa Satellitenbus-Branche bleibt diese Anwendung attraktiv, da sie wiederkehrende institutionelle Nachfrage mit wachsender militärischer Dringlichkeit und klarerem Dual-Use-Wert verbindet. Kommunikation und Navigation sind weiterhin wichtig, aber die Erdbeobachtung ist zum sichtbarsten Anker für die kurzfristige Busbereitstellung geworden, insbesondere dort, wo Sicherheit, Wiederholungsrate und Datensouveränität gleiches Gewicht haben.

Die Weltraumbeobachtung wird bis 2031 voraussichtlich mit einer CAGR von 24,65 % wachsen und ist damit die am schnellsten wachsende Anwendung im Europa Satellitenbus-Markt. Die Annahme der ARRAKIHS-Mission durch die ESA im Juni 2026 fügte eine weitere Wissenschaftsmission hinzu, die präzise Ausrichtung, stabile Strukturen und schwingungsarme Plattformleistung erfordern wird. OHBs Rolle in der PLATO-Mission zeigt auch, dass Wissenschaftsprogramme für europäische Zulieferer ein wichtiger Weg bleiben, um Flugerfahrung mit komplexen Bussen aufzubauen, bevor sie breitere institutionelle Arbeit anstreben. Das ist bedeutsam, weil Wissenschaftsmissionen Kernplattformfähigkeiten validieren, die später bei der Verteidigungsbildgebung, hochwertiger Beobachtung und spezialisierten Kommunikationsprogrammen nützlich werden. Die Größe des Europa Satellitenbus-Marktes für Erdbeobachtung war 2025 die größte. Dennoch deutet das Wachstumsprofil bei wissenschaftsgeführten Missionen darauf hin, dass höherspezifizierte Nischenplattformen im Prognosezeitraum mehr Sichtbarkeit gewinnen werden. Dieses Muster unterstützt einen zweigleisigen Markt, bei dem wiederholbare Beobachtungsbusse die Skalierung vorantreiben. Gleichzeitig steigern Wissenschaftsprogramme die technische Glaubwürdigkeit und helfen kleineren oder mittelgroßen Zulieferern, in der Wertschöpfungskette aufzusteigen.

Nach Satellitenmasse: Mittelgewichtsplattformen dominieren, Schwergewichtsmissionen im Aufstieg

Die Klasse von 100 bis weniger als 500 kg entfiel 2025 auf 49,51 % des Marktes und ist damit das Kernmassensegment im Europa Satellitenbus-Markt. Diese Position ergibt sich aus der Fähigkeit, LEO-Erdbeobachtungs-, sichere SATCOM-, IoT- und Hosted-Payload-Missionen ohne die Kostenbelastung schwererer Plattformen zu bedienen. In der Praxis ist diese Klasse der Bereich, in dem Fließbandökonomie und Missionsvielseitigkeit am effektivsten zusammentreffen, weshalb sie für den Europa Satellitenbus-Markt zentral bleibt. NanoAvionics hat seinen MP42-Bus in diesem breiten Gewichtsbereich eingesetzt, um Missionen zu unterstützen, die verteidigungsklassiges SAR, Neutrinowissenschaft und Quantenschlüsselaustausch in einer einzigen Startkampagne kombinieren. Diese Mischung zeigt, warum die Mittelgewichtskategorie weiterhin sowohl souveräne als auch kommerzielle Käufer anzieht, da sie Startflexibilität mit ausreichend Nutzlastheadroom für anspruchsvolle Missionen ausbalanciert. Die Kategorie profitiert auch von kürzeren Designzyklen als große Plattformen, was wichtig ist, wenn Kunden schnellere Auffüllung, neuere Prozessoren oder aktualisierte Antriebsoptionen innerhalb einer stabilen Busfamilie wünschen.

Satelliten mit einem Gewicht von mehr als 1.000 kg werden bis 2031 voraussichtlich die schnellste CAGR von 25,36 % verzeichnen, was darauf hindeutet, dass schwere Plattformen im Europa Satellitenbus-Markt strategische Relevanz zurückgewinnen. Die Nachfrage wird durch große Verteidigungsüberwachungssatelliten, souveräne GEO-Kommunikationssysteme und komplexe Wissenschaftsmissionen angetrieben, die weiterhin höhere Leistung, größere Strukturen und längere Designlebensdauer benötigen. Luxemburgs Genehmigung des GovSat-2-Projekts im Januar 2026 ist ein klares Signal, dass Regierungen weiterhin bereit sind, große, sichere Kommunikationsraumfahrzeuge zu unterstützen, wenn die Missionssicherheit kritisch ist. Dies ist wichtig, weil Schlagzeilen über GEO-Schwäche die Tatsache verschleiern können, dass öffentliche Kunden einen Teil der Legacy-kommerziellen Nachfrage durch höherwertige souveräne Systeme ersetzen. Schwere Plattformen führen den Europa Satellitenbus-Markt noch nicht nach Marktanteil an. Dennoch steigt ihr Wert pro Mission, und ihre Beschaffungslogik wird stärker verteidigungsgeführt als betreibergeführt. Qualifikationsstandards bleiben in dieser Klasse auch anspruchsvoller, was Zeitpläne verlängert, aber Marktführer und fähige regionale Zulieferer vor leichterer externer Konkurrenz bei sensiblen Ausschreibungen schützt.

Nach Orbitklasse: LEO führt, GEO erholt sich durch Verteidigungsnachfrage

LEO hielt 2025 einen Anteil von 67,38 % und hat damit die größte Orbitalposition im Europa Satellitenbus-Markt. Diese Führungsposition spiegelt die Anhäufung von Konstellationsprogrammen in den Bereichen Bildgebung, sichere Kommunikation, Hosted Payloads und Technologiedemonstration wider. LEO-Plattformen unterstützen auch ein Beschaffungsmodell, das Regierungen nun bevorzugen, da das Missionsrisiko auf mehrere Satelliten verteilt werden kann, anstatt in wenigen großen Anlagen konzentriert zu sein. NanoAvionics veranschaulichte diese Logik mit der N3X-Seeüberwachungskonstellation für die norwegischen Streitkräfte, bei der Mikrosatelliten wiederholte, missionsfokussierte Abdeckung bieten, anstatt auf eine einzelne Plattform zu vertrauen. Die Europa Satellitenbus-Branche behandelt LEO daher nicht nur als kostengünstigere Umlaufbahn, sondern auch als strategische Architektur, die Resilienz, Erneuerungszyklen und gemischte zivil-militärische Nachfrage erfüllt. MEO bleibt enger gefasst und ist stärker an Navigation und die MEO-Schicht von IRIS² gebunden. Es hat jedoch weiterhin einen Platz in der regionalen Bus-Roadmap, da es besondere Strahlungs- und Missionsdesignanforderungen mit sich bringt.

GEO wird bis 2031 voraussichtlich das schnellste Wachstum mit einer CAGR von 25,29 % verzeichnen, was dem europäischen Satellitenbus-Markt eine ungewöhnliche Orbitmischung verleiht, bei der der größte Anteil und das schnellste Wachstum in verschiedenen Klassen liegen. Dieser scheinbare Kontrast ergibt Sinn, weil Busbeschaffung und Betreibereinnahmen sich in verschiedene Richtungen bewegen, wobei öffentliche Behörden höherwertige souveräne GEO-Systeme bestellen, während die kommerziellen GEO-Videoökonomien schwächer werden. GovSat-2 unterstützt dieses Muster, indem es auf anhaltende Investitionen in sichere und regierungsorientierte GEO-Kommunikationskapazität hinweist. Der Trend steht auch im Einklang mit softwaredefinierten Nutzlasten, größerem Leistungskonditionierungsbedarf und dem Drang nach leistungsfähigerem Wärmemanagement bei weniger, aber strategischeren Raumfahrzeugen. In diesem Umfeld kann ein einzelner GEO-Auftrag weit mehr Wert tragen als eine kleinere LEO-Plattform, auch wenn das Gesamtstückvolumen niedriger bleibt. Die mit LEO verbundene Größe des Europa Satellitenbus-Marktes bleibt heute dominant. Dennoch zeigt der Prognosepfad, dass Europa weiterhin ein ausgewogeneres Orbitalportfolio finanzieren wird, wobei souveränes GEO eine strategische Rolle behält.

Nach Endnutzer: Kommerzielle Führung trifft auf staatliche Beschleunigung

Kommerzielle Kunden hielten 2025 einen Anteil von 62,87 % und sind damit die größte Endnutzerbasis im Europa Satellitenbus-Markt. Diese Basis wird weiterhin durch Konstellationsauffüllung, neue kommerzielle Ausbauten und die Notwendigkeit gestützt, Satelliten entsprechend ihrer Designlebensdauer und nicht nach vierteljährlichen Umsatzverschiebungen zu erneuern. Airbus' Fertigungsarbeit für die nächste Welle von OneWeb-Satelliten spiegelt wider, wie starke Auffüllungslogik bestehen bleiben kann, auch wenn sich die Kundenprioritäten in Richtung sicherer, latenzarmer Dienste entwickeln. Kommerzielle Hersteller versuchen auch, ihren Zugang zur souveränen Nachfrage zu verbessern, da langfristiges Wachstum nun davon abhängt, lokale Produktion, Sicherheitsausrichtung und Plattformflexibilität zu demonstrieren, anstatt nur auf Skalierung zu setzen. Deshalb kombinieren Buslieferanten Konstellationsvolumen mit institutioneller Glaubwürdigkeit, anstatt kommerzielle und öffentliche Märkte als getrennte Bereiche zu behandeln. Der Europa Satellitenbus-Markt benötigt weiterhin kommerzielle Nachfrage, um die Fabrikauslastung und das Kostenlernkurveneffekt aufrechtzuerhalten, auch wenn die Regierungsbeschaffung zunehmend die Richtung des Produktdesigns bestimmt.

Regierungs- und Militärendnutzer werden bis 2031 voraussichtlich mit einer CAGR von 26,56 % wachsen und sind damit die am schnellsten wachsende Endnutzergruppe im Europa Satellitenbus-Markt. Frankreichs DESIR-Auszeichnung, Deutschlands stärkere souveräne ISR-Haltung und die breitere Verlagerung hin zu sicheren Kommunikations- und resilienten Beobachtungsplattformen weisen alle in dieselbe Richtung. Militärische Käufer fordern auch stärkere Kontrolle über Daten, Missionssicherheit und industriellen Zugang, was Raum für europäische Buslieferanten schafft, die nationale Sicherheitsüberprüfungsprozesse erfüllen können. Der Nachteil ist, dass klassifizierte Beschaffung länger dauert, weil diese Aufträge mehr technische, rechtliche und sicherheitsbezogene Hürden durchlaufen als kommerzielle Geschäfte. Dennoch unterstützen diese Programme, sobald sie in die Ausführung eintreten, häufig größeren Missionswert, engere Kundenbeziehungen und Folgeaufträge für Upgrades oder Auffüllung. Deshalb wird der Europa Satellitenbus-Markt wahrscheinlich eine kommerzielle Volumenbasis behalten, während Regierungs- und Militärnachfrage zunehmend die Steigung des zukünftigen Wachstums bestimmt.

Geografische Analyse

Das Vereinigte Königreich hielt 2025 einen Anteil von 39,58 % am Europa Satellitenbus-Markt und ist damit der größte nationale Markt in der Region. Diese Position beruht auf einer konzentrierten Industriebasis rund um Stevenage, Portsmouth, Guildford, Surrey und Oxford, wo Hauptauftragnehmer und Spezialzulieferer bereits etabliert sind. Die UK Space Agency berichtete, dass der weitere Raumfahrtsektor im Geschäftsjahr 2025–2026 Einnahmen von 18,90 Milliarden GBP (25,40 Milliarden USD) generierte und 55.000 Menschen direkt beschäftigte, was die Tiefe des inländischen Ökosystems unterstützt. Die Regierungsbeschaffung ist ebenfalls aktiv, da der an Airbus vergebene Oberon-Satellitenvertrag Verteidigungsfähigkeit mit lokalen Arbeitsplätzen und inländischer Subsystemteilnahme verbindet. Im Europa Satellitenbus-Markt hält diese Kombination aus industrieller Konzentration und offizieller Nachfrage das Vereinigte Königreich beim aktuellen Wert vorne, auch wenn Kontinentaleuropa aufholt.

Frankreich bleibt ein bedeutender Markt, da es CNES, DGA, Airbus, Thales Alenia Space und breitere souveräne Programmaktivitäten in ein einziges nationales System integriert. Das DESIR-Programm und die CO3D-Konstellation zeigen, wie Frankreich weiterhin Dual-Use-Radar- und optische Fähigkeiten durch inländische Industriepartner unterstützt. Deutschland wird bis 2031 voraussichtlich mit einer CAGR von 24,81 % wachsen und ist damit die am schnellsten wachsende Geografie im Europa Satellitenbus-Markt. Deutschlands Aufstieg wird durch eine Mischung aus militärischer SAR-Aktivität, stärkerem souveränem Kommunikationsinteresse, OHBs institutionellen Programmen und dem in Berlin unterzeichneten Airbus-geführten ISR-Konsortium unterstützt. Das Land profitiert auch von der New-Space-Fertigung rund um München und Berlin, was die Lieferbasis über traditionelle Hauptauftragnehmer hinaus verbreitert.

Das übrige Europa fügt wichtige Spezialisierungsfähigkeiten hinzu, auch wenn es nicht die Größenordnung der größten nationalen Märkte erreicht. Italien trägt durch die Rome Space Smart Factory und Plattformentwicklungsaktivitäten bei; Litauen durch NanoAvionics' Satellitenproduktionsbasis; Spanien durch Wissenschafts- und optische Missionsrollen; Belgien durch weltraumgestützte KI-Rechenkapazität; und Luxemburg durch sichere Regierungskommunikationsprogramme. Russlands Rolle im regionalen Versorgungsbild hat sich unter Exportkontrollen und Sanktionen abgeschwächt, was sein Engagement in europäischen Busprogrammen verringert und den Schwerpunkt stärker auf interne europäische Beschaffung verlagert hat. Diese Veränderung hat sowohl eine Versorgungslücke als auch einen Anreiz für europäische Komponenten- und Subsystemlieferanten geschaffen, lokale Fähigkeiten zu vertiefen. Infolgedessen wird der Europa Satellitenbus-Markt nicht nur von den größten nationalen Clustern angeführt, sondern auch durch ein breiteres Netzwerk spezialisierter Zulieferer in der gesamten Region gestärkt.

Wettbewerbslandschaft

Der Europa Satellitenbus-Markt ist auf der Hauptauftragnehmerebene mäßig konsolidiert, da eine kleine Gruppe großer Zulieferer weiterhin einen Großteil des Wertes in institutionellen und souveränen Programmen erfasst. Airbus, Leonardo und Thales unterzeichneten im Oktober 2025 ein Memorandum of Understanding, um Satelliten- und Raumfahrtsystemaktivitäten in ein neues Gemeinschaftsunternehmen mit einem Jahresumsatz von 6,50 Milliarden EUR (7,44 Milliarden USD) und einer Belegschaft von rund 25.000 Mitarbeitern zusammenzuführen, was zeigt, wie die größten Akteure auf Skalierungs-, Kosten- und strategischen Druck reagieren. Diese geplante Konsolidierung könnte die Hauptauftragnehmerebene weiter straffen, insbesondere bei großen institutionellen Verträgen, bei denen Erfahrung, Qualifikationstiefe und politisches Vertrauen genauso wichtig sind wie der Preis. Gleichzeitig lässt der Europa Satellitenbus-Markt weiterhin Raum für mittelgroße Unternehmen, die schnellere, modularere oder kostengünstigere Busse für Konstellations- und Dual-Use-Missionen liefern können. OHB behält durch institutionelle Arbeit wie EPS-Sterna und wissenschaftliches Erbe eine wichtige Stellung in dieser Gruppe, die seine Glaubwürdigkeit bei öffentlichen Kunden weiterhin unterstützt.

NanoAvionics nimmt eine wertvolle Mittelposition im Europa Satellitenbus-Markt ein, da es kommerzielle, institutionelle und Verteidigungsmissionen bedient, ohne nur auf derselben Basis wie große Hauptauftragnehmer zu konkurrieren. Sein Meridian Space-Auftrag, die ESA-IOD- und IOV-Auswahl, die Kepler-Partnerschaft und die Eycore-verknüpfte SAR-Mission zeigen ein Unternehmen, das wiederholbare Busse nutzt, um von der Kleinsatellitenproduktion in anspruchsvollere souveräne und Hosted-Payload-Arbeit zu expandieren. Thales Alenia Space stärkt seine Wettbewerbsposition durch Kapazität und Programmgewinne, mit der Rome Space Smart Factory auf der einen Seite und wichtigen institutionellen Verträgen wie Sentinel-1 Next Generation auf der anderen. Airbus verfolgt eine ähnliche Doppelstrategie durch industrielle Partnerschaften, Erdbeobachtungsprogramme und sichere Kommunikationsfertigung, die an große Konstellationsanforderungen gebunden ist.

Technologie wird zu einem stärkeren Differenzierungsmerkmal im Europa Satellitenbus-Markt, insbesondere bei der Bordverarbeitung, KI-gestütztem Rechnen und effizienterer Datenverarbeitung. Die von der ESA unterstützte In-Orbit-Arbeit mit der STERNA-Plattform von EDGX zeigte, dass kompakte Satelliten nun stärkere KI-Verarbeitung im Orbit durchführen können, was die Downlink-Anforderungen reduzieren und die Missionsreaktionsfähigkeit verbessern kann. NVIDIAs Raumfahrt-Computing-Launch 2026 steht im Einklang mit diesem Trend, indem er die Leistungsgrenze anhebt, die Bushersteller nun in zukünftige Designs zu integrieren versuchen. Dies gibt Marktführern einen Vorteil, wenn sie Erfahrung mit aktualisierter Rechenarchitektur kombinieren können, öffnet aber auch Raum für kleinere Zulieferer mit modulareren Plattformen. Das Ergebnis ist ein Europa Satellitenbus-Markt, in dem Konzentration an der Spitze real ist. Dennoch bleiben die Wettbewerbsdynamiken aktiv, weil mittelgroße Unternehmen weiterhin Wege finden, durch Spezialisierung, Reaktionsfähigkeit und Plattformflexibilität zu gewinnen.

Marktführer im europäischen Satellitenbusmarkt

-

Airbus SE

-

Lockheed Martin Corporation

-

Northrop Grumman Corporation

-

Thales Alenia Space (Thales Group)

-

Honeywell Aerospace Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2026: Thales Alenia Space sicherte sich die erste Tranche eines Vertrags der Europäischen Weltraumorganisation (ESA) über 700 Millionen EUR (800,78 Millionen USD) zur Entwicklung von zwei Sentinel-1 Next Generation (Sentinel-1NG) Erdbeobachtungssatelliten im Rahmen des Copernicus-Programms. Als Hauptauftragnehmer wird Thales Alenia Space die Mission leiten, wobei Airbus Defence and Space als Hauptpartner für das C-Band-Synthetic-Aperture-Radar (SAR)-Instrument verantwortlich ist.

- Oktober 2024: Eutelsat und Airbus unterzeichneten einen OneWeb Gen-2-Produktionsvertrag über 100 Millionen EUR (109,04 Millionen USD) für 100 Satelliten, Europas bislang größte LEO-Konstellationsvereinbarung.

- Juli 2024: Deutschlands Bundesministerium der Verteidigung vergab einen militärischen SATCOM-Vertrag über 2,10 Milliarden EUR (2,44 Milliarden USD) an ein Airbus-OHB-Konsortium und stärkte damit die souveräne Kommunikationsfähigkeit.

Berichtsumfang des europäischen Satellitenbusmarktes

Ein Satellitenbus ist die primäre Raumfahrzeugplattform, die die nicht zur Nutzlast gehörenden Subsysteme beherbergt und integriert, die für den Betrieb eines Satelliten im Orbit erforderlich sind. Er bietet mechanische Struktur, Stromerzeugung und -verteilung, Antrieb, Wärmeregelung, Lagebestimmung und -regelung, Befehls- und Datenverarbeitung sowie Telemetrie-, Verfolgungs- und Kommunikationsschnittstellen. Der Bus gewährleistet die Raumfahrzeugstabilität, verwaltet Bordressourcen, unterstützt die Nutzlastausrichtung, steuert Orbitalmanöver, leitet Missionsdaten weiter und ermöglicht kontinuierliche Gesundheitsüberwachung, Fehlermanagement und Befehlsausführung während der gesamten Betriebslebensdauer des Satelliten.

Der Europa Satellitenbus-Markt ist nach Anwendung, Satellitenmasse, Orbitklasse, Endnutzer und Geografie segmentiert. Nach Anwendung ist der Markt in Kommunikation, Erdbeobachtung, Navigation, Weltraumbeobachtung und Sonstiges segmentiert. Nach Satellitenmasse ist der Markt in weniger als 10 kg, 10 bis weniger als 100 kg, 100 bis weniger als 500 kg, 500 bis weniger als 1.000 kg und mehr als 1.000 kg segmentiert. Nach Orbitklasse ist der Markt in niedrige Erdumlaufbahn (LEO), mittlere Erdumlaufbahn (MEO) und geosynchrone Erdumlaufbahn (GEO) segmentiert. Nach Endnutzer ist der Markt in kommerziell, Regierung und Militär sowie Sonstiges segmentiert. Der Bericht deckt auch die Marktgrößen und Prognosen für den Europa Satellitenbus-Markt in vier Ländern der Region ab. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Kommunikation |

| Erdbeobachtung |

| Navigation |

| Weltraumbeobachtung |

| Sonstige |

| Unter 10 kg |

| 10–100 kg |

| 100–500 kg |

| 500–1.000 kg |

| Über 1.000 kg |

| Niedriger Erdorbit (LEO) |

| Mittlerer Erdorbit (MEO) |

| Geosynchroner Orbit (GEO) |

| Kommerziell |

| Regierung und Militär |

| Sonstige |

| Vereinigtes Königreich |

| Frankreich |

| Deutschland |

| Russland |

| Übriges Europa |

| Nach Anwendung | Kommunikation |

| Erdbeobachtung | |

| Navigation | |

| Weltraumbeobachtung | |

| Sonstige | |

| Nach Satellitenmasse | Unter 10 kg |

| 10–100 kg | |

| 100–500 kg | |

| 500–1.000 kg | |

| Über 1.000 kg | |

| Nach Orbitklasse | Niedriger Erdorbit (LEO) |

| Mittlerer Erdorbit (MEO) | |

| Geosynchroner Orbit (GEO) | |

| Nach Endnutzer | Kommerziell |

| Regierung und Militär | |

| Sonstige | |

| Nach Geografie | Vereinigtes Königreich |

| Frankreich | |

| Deutschland | |

| Russland | |

| Übriges Europa |

Marktdefinition

- Anwendung - Die verschiedenen Anwendungen oder Zwecke der Satelliten werden in Kommunikation, Erdbeobachtung, Weltraumbeobachtung, Navigation und Sonstige klassifiziert. Die aufgeführten Zwecke sind diejenigen, die vom Satellitenbetreiber selbst angegeben wurden.

- Endnutzer - Die primären Nutzer oder Endnutzer des Satelliten werden als zivil (akademisch, Amateur), kommerziell, staatlich (meteorologisch, wissenschaftlich usw.) und militärisch beschrieben. Satelliten können mehrfach genutzt werden, sowohl für kommerzielle als auch für militärische Anwendungen.

- Maximales Startgewicht des Trägerfahrzeugs - Das maximale Startgewicht des Trägerfahrzeugs bezeichnet das maximale Gewicht des Trägerfahrzeugs beim Start, einschließlich des Gewichts von Nutzlast, Ausrüstung und Treibstoff.

- Orbitklasse - Die Satellitenorbits werden in drei breite Klassen unterteilt, nämlich GEO, LEO und MEO. Satelliten in elliptischen Orbits haben Apogäen und Perigäen, die sich erheblich voneinander unterscheiden, und Satellitenorbits mit einer Exzentrizität von 0,14 und höher werden als elliptisch kategorisiert.

- Antriebstechnologie - In diesem Segment wurden verschiedene Arten von Satellitenantriebssystemen als elektrische, flüssigkraftstoffbasierte und gasbasierte Antriebssysteme klassifiziert.

- Satellitenmasse - In diesem Segment wurden verschiedene Arten von Satellitenantriebssystemen als elektrische, flüssigkraftstoffbasierte und gasbasierte Antriebssysteme klassifiziert.

- Satellitensubsystem - Alle Komponenten und Subsysteme, einschließlich Treibstoffe, Busse, Solarpaneele und sonstige Hardware von Satelliten, sind in diesem Segment enthalten.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Lageregelung | Die Ausrichtung des Satelliten relativ zur Erde und zur Sonne. |

| INTELSAT | Die Internationale Fernmeldesatellitenorganisation betreibt ein Netzwerk von Satelliten für die internationale Übertragung. |

| Geostationärer Erdorbit (GEO) | Geostationäre Satelliten im Erdorbit befinden sich 35.786 km (22.282 Meilen) über dem Äquator in derselben Richtung und mit derselben Geschwindigkeit, mit der sich die Erde um ihre Achse dreht, sodass sie am Himmel fest erscheinen. |

| Niedriger Erdorbit (LEO) | Satelliten im niedrigen Erdorbit kreisen in einer Höhe von 160–2.000 km über der Erde, benötigen etwa 1,5 Stunden für einen vollständigen Orbit und bedecken nur einen Teil der Erdoberfläche. |

| Mittlerer Erdorbit (MEO) | MEO-Satelliten befinden sich oberhalb von LEO- und unterhalb von GEO-Satelliten und bewegen sich typischerweise in einem elliptischen Orbit über den Nord- und Südpol oder in einem Äquatorialorbit. |

| Sehr kleines Apertur-Terminal (VSAT) | Ein sehr kleines Apertur-Terminal ist eine Antenne mit einem Durchmesser von typischerweise weniger als 3 Metern. |

| CubeSat | CubeSat ist eine Klasse von Miniatursatelliten, die auf einem Formfaktor aus 10-cm-Würfeln basiert. CubeSats wiegen nicht mehr als 2 kg pro Einheit und verwenden typischerweise handelsübliche Komponenten für ihre Konstruktion und Elektronik. |

| Kleinsat-Trägerraketen | Eine Kleinsat-Trägerrakete ist eine dreistufige Trägerrakete, die mit drei Feststoffantriebsstufen und einem flüssigkeitsantriebsbasierten Geschwindigkeitskorrekturmodul als Endstufenkonfiguriert ist. |

| Weltraumbergbau | Asteroidenbergbau ist die Hypothese der Gewinnung von Material aus Asteroiden und anderen Asteroiden, einschließlich erdnaher Objekte. |

| Nanosatelliten | Nanosatelliten sind lose definiert als alle Satelliten mit einem Gewicht von weniger als 10 Kilogramm. |

| Automatisches Identifikationssystem (AIS) | Das automatische Identifikationssystem (AIS) ist ein automatisches Verfolgungssystem, das zur Identifizierung und Ortung von Schiffen durch den Austausch elektronischer Daten mit anderen nahegelegenen Schiffen, AIS-Basisstationen und Satelliten verwendet wird. Satelliten-AIS (S-AIS) ist der Begriff, der verwendet wird, wenn ein Satellit zur Erkennung von AIS-Signaturen eingesetzt wird. |

| Wiederverwendbare Trägerraketen | Eine wiederverwendbare Trägerrakete bezeichnet eine Trägerrakete, die so konzipiert ist, dass sie im Wesentlichen intakt zur Erde zurückkehrt und daher mehr als einmal gestartet werden kann oder Fahrzeugstufen enthält, die von einem Startbetreiber für die zukünftige Verwendung beim Betrieb einer im Wesentlichen ähnlichen Trägerrakete geborgen werden können. |

| Apogäum | Der Punkt in einem elliptischen Satelliteorbit, der am weitesten von der Erdoberfläche entfernt ist. Geosynchrone Satelliten, die kreisförmige Orbits um die Erde aufrechterhalten, werden zunächst in stark elliptische Orbits mit Apogäen von 35.784 km (22.237 Meilen) gestartet. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten bereitgestellt. Für die Umsatzumrechnung in Volumen wird der durchschnittliche Verkaufspreis (ASP) während des gesamten Prognosezeitraums für jedes Land konstant gehalten, und Inflation ist kein Bestandteil der Preisgestaltung.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.