Marktgröße und Marktanteil des europäischen Satelliten-Trägerraketen-Marktes

Marktübersicht

| Studienzeitraum | 2017 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2017 - 2023 |

| Marktgröße (2025) | 0.47 Milliarden US-Dollar |

| Marktgröße (2030) | 1.09 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 18.26% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse des europäischen Satelliten-Trägerraketen-Marktes von Mordor Intelligence

Die Marktgröße des europäischen Satelliten-Trägerraketen-Marktes wird im Jahr 2025 auf 0,47 Milliarden USD geschätzt und soll bis 2030 auf 1,09 Milliarden USD anwachsen, mit einer CAGR von 18,26 % während des Prognosezeitraums (2025–2030).

Die europäische Satelliten-Trägerraketen-Industrie hat sich als Eckpfeiler der Raumfahrtfertigung etabliert und stellt die zweitgrößte Raumfahrtfertigungsaktivität nach der Entwicklung kommerzieller Satelliten dar. Die Infrastruktur der Branche ist am europäischen Raumfahrtbahnhof in Französisch-Guayana verankert, der als primärer Startplatz für wichtige Fahrzeuge wie Ariane 5, Sojus und Vega dient. Die Europäische Weltraumorganisation (ESA) hat ihr Engagement für die Stärkung der Grundlagen der Branche unter Beweis gestellt, indem sie bei ihren 22 Mitgliedsnationen ein erhebliches Budget von 18,5 Milliarden EUR für 2023–2025 beantragt hat. Diese strategische Investition spiegelt die wachsende Bedeutung von Raumfahrtkapazitäten und die Notwendigkeit wider, die europäische Autonomie beim Zugang zum Weltraum zu erhalten.

Der Markt erlebt bedeutende technologische Fortschritte und eine Modernisierung der Startdienstleistungskapazitäten. Ein Paradebeispiel ist die Entwicklung von Ariane 6, die die nächste Generation europäischer Trägerraketen darstellt, mit ihrem Erstflug, der für Ende 2023 geplant ist. Der neue Träger hat bereits elf Verträge für Starts zwischen 2023 und 2027 gesichert, was ein starkes Marktvertrauen in die europäischen Startkapazitäten demonstriert. Diese Entwicklungen werden durch den Fokus der Branche auf die Entwicklung wiederverwendbarer und umweltfreundlicher Träger ergänzt, wobei mehrere Projekte im Rahmen des Forschungsrahmenprogramms Horizont Europa der Europäischen Kommission verfolgt werden.

Einzelne europäische Nationen tätigen erhebliche Investitionen zur Stärkung ihrer Raumfahrtkapazitäten und -infrastruktur. Frankreich hat der Raumfahrt rund 9 Milliarden USD zugewiesen, was ein bedeutendes Engagement für den Sektor darstellt, während Deutschland 2,37 Milliarden EUR für verschiedene raumfahrtbezogene Projekte bereitgestellt hat. Diese Investitionen treiben Innovationen in der Startfahrzeugtechnologie voran und unterstützen die Entwicklung effizienterer und kostengünstigerer Startlösungen. Die solide finanzielle Unterstützung der Branche ermöglicht die Entwicklung vielfältiger Satelliten-Trägeroptionen, von leichten bis hin zu schweren Nutzlastkapazitäten, die verschiedene Nutzlastanforderungen und Missionsziele erfüllen.

Der Markt ist durch eine starke Betonung internationaler Zusammenarbeit und kommerzieller Partnerschaften gekennzeichnet. Raumfahrtorganisationen wie die ESA haben strategische Partnerschaften mit privaten Akteuren aufgebaut und fördern so Innovation und wettbewerbsfähige Dienstleistungsangebote im Trägerraketen-Sektor. Die Branche hat eine bemerkenswerte Effizienz beim Satelliteneinsatz bewiesen, mit über 590 gestarteten Satelliten im Zeitraum 2017–2022, was die wachsenden Startkapazitäten und die Infrastrukturreife der Region zeigt. Dieser kollaborative Ansatz, kombiniert mit technologischem Fortschritt, positioniert Europa als wichtigen Akteur im globalen Raumtransportmarkt, der sowohl institutionelle als auch kommerzielle Startanforderungen bedienen kann.

Trends und Erkenntnisse des europäischen Satelliten-Trägerraketen-Marktes

Wachsende Nachfrage und Wettbewerb im europäischen Trägerraketen-Markt

- Europäische Trägerraketen sind für ihre Vielseitigkeit bekannt und können eine breite Palette von Nutzlasten in verschiedene Umlaufbahnen befördern. Ein wesentlicher Faktor, der die Nachfrage nach europäischen Trägerraketen antreibt, ist die wachsende kommerzielle Raumfahrtindustrie. Da immer mehr Unternehmen Satelliten und andere weltraumgestützte Anlagen in die Umlaufbahn bringen möchten, wenden sie sich an europäische Trägerraketen als zuverlässige und kostengünstige Lösung. Europäische Startunternehmen investieren in neue Technologien wie wiederverwendbare Trägerraketen, elektrische Antriebssysteme und künstliche Intelligenz, um ihre Startkapazitäten zu verbessern und wettbewerbsfähig zu bleiben. Beispielsweise entwickelt ArianeGroup die wiederverwendbare Rakete Ariane Next, und Airbus entwickelt das Adeline-Konzept, das eine wiederverwendbare erste Stufe für die Ariane-Rakete beinhaltet.

- Darüber hinaus steigt die Nachfrage nach Kleinsatellitenstarts, was die Entwicklung kleinerer Trägerraketen durch europäische Unternehmen vorantreibt. Beispielsweise entwickelt PLD Space die Raketen Miura 1 und Miura 5 für Kleinsatellitenstarts, während Isar Aerospace die Spectrum-Rakete für denselben Zweck entwickelt. Es gibt einen wachsenden Trend zur internationalen Zusammenarbeit in der Raumfahrtindustrie, wobei europäische Trägerraketen-Hersteller Partnerschaften mit Unternehmen und Organisationen auf der ganzen Welt eingehen. Dies wird durch die zunehmende Komplexität von Raumfahrtmissionen sowie durch die Notwendigkeit, Ressourcen und Fachwissen zu teilen, angetrieben. In diesem Zusammenhang hat Arianespace Partnerschaften mit der Europäischen Weltraumorganisation und der Französischen Raumfahrtagentur, und PLD Space arbeitet mit der Europäischen Weltraumorganisation und der spanischen Regierung zusammen.

Steigende Investitionsmöglichkeiten im europäischen Satelliten-Trägerraketen-Markt sind der Treiber

- Europäische Länder erkennen die Bedeutung verschiedener Investitionen im Raumfahrtbereich. Sie erhöhen ihre Ausgaben für verschiedene Raumfahrtprogramme, um in der globalen Raumfahrtindustrie wettbewerbsfähig und innovativ zu bleiben. Im November 2022 gab die Europäische Weltraumorganisation (ESA) bekannt, dass sie ihre 22 Nationen um die Unterstützung eines Budgets von 18,5 Milliarden EUR für 2023–2025 gebeten hat. Europa plant, die erste Ariane-6-Rakete, seinen Träger der nächsten Generation, im vierten Quartal 2023 zu starten. Das Projekt, das zu einem Preis von knapp unter 3,9 Milliarden USD entwickelt wurde und ursprünglich für einen Erststart im Juli 2020 vorgesehen war, wurde von einer Reihe von Verzögerungen getroffen. Die Regierungen Frankreichs, Deutschlands und Italiens gaben bekannt, dass sie ein Abkommen über „die Zukunft der Trägernutzung in Europa” unterzeichnet haben, um die Wettbewerbsfähigkeit europäischer Fahrzeuge zu verbessern und gleichzeitig den unabhängigen europäischen Zugang zum Weltraum zu sichern.

- Im September 2022 gab die französische Regierung bekannt, dass sie plant, mehr als 9 Milliarden USD für Raumfahrtaktivitäten bereitzustellen, eine Steigerung von etwa 25 % gegenüber den vergangenen drei Jahren. Im November 2022 gab Deutschland bekannt, dass rund 2,37 Milliarden EUR für verschiedene raumfahrtbezogene Projekte bereitgestellt wurden. Das Land erwähnte, dass ab Ende 2023 Ariane 6 als neuer europäischer Träger erwartet wird, um Nutzlasten in den Weltraum zu befördern. Deutschland trägt insgesamt 162 Millionen EUR zur Weiterentwicklung von Ariane 6 und seiner Markteinführung bei. Das Land investiert rund 52 Millionen EUR in das optionale LEAP-Programm (Launchers Exploitation Accompaniment), das auch den Betrieb der Prüfanlage des DLR für Raketentriebwerke in Lampoldshausen umfasst.

WEITERE WICHTIGE BRANCHENTRENDS IM BERICHT

- Die Nachfrage nach Satellitenminiaturisierung ist der Treiber in Europa

Segmentanalyse: Orbitklasse

LEO-Segment im europäischen Satelliten-Trägerraketen-Markt

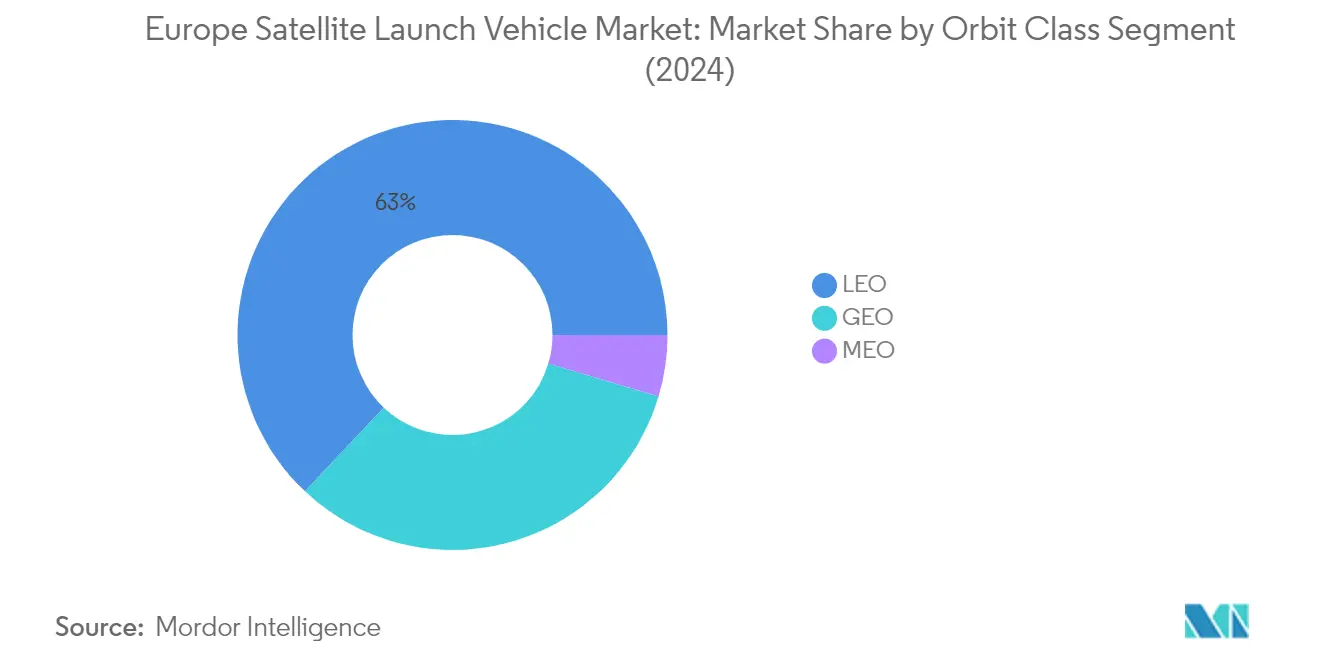

Das Segment des niedrigen Erdorbits (LEO) dominiert den europäischen Satelliten-Trägerraketen-Markt mit einem Marktanteil von rund 63 % im Jahr 2024. Diese bedeutende Marktposition wird in erster Linie durch den zunehmenden Einsatz von Kommunikationssatelliten, militärischen Überwachungssystemen und Erdbeobachtungsplattformen im niedrigen Erdorbit angetrieben. Die Dominanz des Segments wird durch die wachsende Nachfrage kommerzieller Betreiber weiter gestärkt, die LEO-Satelliten wegen ihrer geringeren Latenz und reduzierten Signalausbreitungsverzögerungen bevorzugen. Europäische Organisationen waren in diesem Segment besonders aktiv, wobei mehrere Satelliten für verschiedene Anwendungen eingesetzt werden, darunter Kommunikation, Militär, Regierung und kommerzielle Zwecke. Die Präferenz für LEO-Starts wird auch durch Faktoren wie niedrigere Betriebskosten, reduzierte Risiken und kürzere Missionszeiträume im Vergleich zu anderen Orbitalstarts beeinflusst.

Wachstum des LEO-Segments im europäischen Satelliten-Trägerraketen-Markt

Das Segment des niedrigen Erdorbits (LEO) wird voraussichtlich das schnellste Wachstum im europäischen Satelliten-Trägerraketen-Markt verzeichnen, mit einer erwarteten Wachstumsrate von rund 24 % im Zeitraum 2024–2029. Diese bemerkenswerte Wachstumsdynamik wird durch mehrere Faktoren angetrieben, darunter die zunehmende Miniaturisierung von Satelliten, Fortschritte in der Trägerraketen-Technologie und die wachsende Nachfrage nach Hochgeschwindigkeits-Internetkonnektivität durch Satellitenkonstellation. Europäische Raumfahrtunternehmen entwickeln aktiv strategische Partnerschaften und investieren in neue Trägerraketen-Kapazitäten, die speziell für LEO-Missionen konzipiert sind. Das Wachstum des Segments wird durch die sich ausdehnenden Anwendungen von LEO-Satelliten in der Erdbeobachtung, Klimaüberwachung und Telekommunikation sowie durch die zunehmende Einführung kleiner Satellitenkonstellation durch kommerzielle und staatliche Einrichtungen weiter unterstützt.

Verbleibende Segmente in der Orbitklasse

Die Segmente des geostationären Erdorbits (GEO) und des mittleren Erdorbits (MEO) spielen weiterhin wichtige Rollen im europäischen Satelliten-Trägerraketen-Markt. GEO-Starts bleiben für Telekommunikations- und Wetterüberwachungssatelliten entscheidend und bieten Vorteile hinsichtlich der kontinuierlichen Abdeckung bestimmter geografischer Gebiete. Das MEO-Segment dient als wesentliches Mittelfeld, das besonders wertvoll für Navigations- und Positionierungssatelliten ist und ein Gleichgewicht zwischen Orbitalhöhe und Signalstärke bietet. Beide Segmente ergänzen den LEO-Markt, indem sie unterschiedliche Fähigkeiten bereitstellen und spezifische Missionsanforderungen erfüllen, die von Satelliten im niedrigen Erdorbit nicht erfüllt werden können, und erhalten so eine umfassende Orbitalinfrastruktur für verschiedene Raumfahrtanwendungen.

Segmentanalyse: Startfahrzeug-MTOW

Mittleres Segment im europäischen Satelliten-Trägerraketen-Markt

Das mittlere Trägerraketen-Segment dominiert den europäischen Satelliten-Trägerraketen-Markt mit einem Marktanteil von rund 51 % im Jahr 2024. Mittlere Trägerraketen sind entscheidend für den Start von Satelliten, die Durchführung wissenschaftlicher Missionen und die Versorgung der Internationalen Raumstation, mit Nutzlastkapazitäten zwischen 2.000 kg und 20.000 kg. Wichtige Akteure wie Arianespace's Ariane 5 können Nutzlasten von mehr als 10 Tonnen in den geostationären Transferorbit und 20 Tonnen in den LEO befördern, während Sojus-Familienraketen (Sojus-2.1a und Sojus-2.1b) 7.020–8.200 kg in den LEO heben können. Die Bedeutung des Segments wird durch die Vielseitigkeit mittlerer Trägerraketen bei der Erfüllung einer breiten Palette von Nutzlastanforderungen angetrieben, von kommerziellen Satelliten bis hin zu Regierungsmissionen. Die steigende Anzahl von Satelliten, die aufgrund zunehmender Raumfahrtaktivitäten in die Umlaufbahn gebracht werden, treibt die Nachfrage nach mittleren Trägerraketen weiter an und macht sie zu einem wesentlichen Bestandteil der europäischen Raumfahrtinfrastruktur.

Leichtes Segment im europäischen Satelliten-Trägerraketen-Markt

Das leichte Trägerraketen-Segment verzeichnet das schnellste Wachstum im europäischen Satelliten-Trägerraketen-Markt, mit einer prognostizierten Wachstumsrate von rund 31 % im Zeitraum 2024–2029. Dieses außergewöhnliche Wachstum wird durch die sich ausdehnenden Fähigkeiten kleiner Satelliten und die strategische Entwicklung von Kleinsatelliten-Trägern der nächsten Generation durch die Raumfahrtindustrie angetrieben. Leichte Trägerraketen, die für Nutzlasten unter 2.000 kg (ESA-Klassifikation) oder 5.000 kg (Roskosmos-Klassifikation) ausgelegt sind, gewinnen aufgrund ihrer Kosteneffizienz und Flexibilität beim Start kleiner Satelliten an Bedeutung. Die Initiativen der Europäischen Weltraumorganisation beim Testen neuer Navigationssatelliten, die näher an der Erde als bestehende kreisen, haben zusätzliche Möglichkeiten für leichte Trägerraketen geschaffen. Das Wachstum des Segments wird durch verschiedene Interessengruppen, darunter Regierungen, Raumfahrtagenturen und private Unternehmen, weiter unterstützt, die in den Ausbau der Kleinsatelliten-Startkapazitäten investieren, um der steigenden Nachfrage nach dedizierten Kleinsatelliten-Startdiensten gerecht zu werden.

Verbleibende Segmente im Startfahrzeug-MTOW

Das schwere Trägerraketen-Segment stellt eine entscheidende Komponente der europäischen Raumstartkapazitäten dar und ist für Nutzlasten über 20.000 kg ausgelegt. Diese Fahrzeuge sind unerlässlich für den Start großer Kommunikationssatelliten, wichtiger ISS-Versorgungsmissionen und interplanetarer Missionen. Das Segment profitiert von laufenden Entwicklungen in der wiederverwendbaren Starttechnologie und Schwerlast-Trägerraketen der nächsten Generation. Wichtige Raumfahrtagenturen in der Region, darunter die ESA, haben schwere Trägerraketen entwickelt und mit privaten Akteuren wie SpaceX und Blue Origin zusammengearbeitet, um die Schwerlast-Trägerraketen-Technologie voranzutreiben. Die Bedeutung des Segments zeigt sich besonders bei Missionen, die erhebliche Nutzlastkapazitäten erfordern, wie dem Start mehrerer Satelliten in einer einzigen Mission oder dem Einsatz großer Raumstationsmodule.

Geografische Segmentanalyse des europäischen Satelliten-Trägerraketen-Marktes

Europäischer Satelliten-Trägerraketen-Markt in Russland

Russland behauptet seine dominante Position im europäischen Satelliten-Trägerraketen-Markt mit einem Marktanteil von rund 40 % im Jahr 2024. Das Raumfahrtprogramm des Landes wird hauptsächlich von Roskosmos angetrieben, das sich als wichtiger Akteur bei kommerziellen und militärischen Satellitenstarts etabliert hat. Russlands Engagement für den Ausbau seiner Raumfahrtkapazitäten zeigt sich durch seinen Fokus auf die Entwicklung von Fähigkeiten zur Zugangsverweigerung im Weltraum, die Verbesserung der Nachhaltigkeit von Kommunikationssystemen und den Ausbau offensiver Fähigkeiten gegen bodengestützte Raumfahrtinfrastruktur. Das Land betreibt mehr als 160 Satelliten, darunter 100 Militärsatelliten, was seine starke militärische Raumfahrtpräsenz demonstriert. Die erheblichen Investitionen der russischen Regierung in Raumfahrtprogramme, insbesondere in die Entwicklung militärischer Satellitenkonstellation und Raumtransportfahrzeuge, unterstreichen ihr Engagement für die Aufrechterhaltung ihres Wettbewerbsvorteils im Raumfahrtsektor. Der Erfolg des Landes bei der Entwicklung fortschrittlicher Trägerraketen wie der Proton-Raketenserie mit ausgefeilten Technologien wie dem Sechsfach-Erststufen-RD-276-Triebwerksaufbau hat seine Marktposition weiter gestärkt.

Europäischer Satelliten-Trägerraketen-Markt in Frankreich

Frankreich hat sich als bedeutender Akteur im europäischen Satelliten-Trägerraketen-Markt etabliert, wobei seine Raumfahrtaktivitäten hauptsächlich vom Nationalen Zentrum für Weltraumstudien (CNES) koordiniert werden. Der strategische Ansatz des Landes zur Weltraumforschung zeigt sich durch seinen umfassenden Regulierungsrahmen und erhebliche Investitionen in die Raumfahrtinfrastruktur. Die französische Raumfahrtindustrie profitiert davon, dass sie den primären europäischen Raumfahrtbahnhof in Französisch-Guayana beherbergt, der als Startplatz für wichtige europäische Trägerraketen wie Ariane 5 und Vega dient. Der Raumfahrtsektor des Landes ist durch eine starke Zusammenarbeit zwischen öffentlichen und privaten Einrichtungen gekennzeichnet, wobei Unternehmen wie ArianeGroup eine entscheidende Rolle bei der Entwicklung von Trägerraketen der nächsten Generation spielen. Frankreichs Engagement für den Ausbau seiner Raumfahrtkapazitäten spiegelt sich in seinem Fokus auf die Entwicklung wiederverwendbarer und umweltfreundlicher Träger sowie in seiner Betonung der Aufrechterhaltung des unabhängigen europäischen Zugangs zum Weltraum wider. Die Raumfahrtindustrie des Landes profitiert auch von starker staatlicher Unterstützung und klaren regulatorischen Leitlinien im Rahmen des französischen Weltraumoperationsgesetzes.

Europäischer Satelliten-Trägerraketen-Markt in Deutschland

Deutschland hat sich durch seine fortschrittlichen technologischen Fähigkeiten und seinen starken institutionellen Rahmen als entscheidender Akteur im europäischen Satelliten-Trägerraketen-Markt etabliert. Das Deutsche Zentrum für Luft- und Raumfahrt (DLR) leitet die Raumfahrtaktivitäten des Landes, koordiniert verschiedene Raumfahrtprogramme und vertritt die Interessen Deutschlands auf internationaler Ebene. Die Raumfahrtindustrie des Landes ist durch ihren Fokus auf innovative Technologien und nachhaltige Raumfahrtoperationen gekennzeichnet. Deutschlands Beitrag zu europäischen Raumfahrtinitiativen ist besonders bei der Entwicklung von Trägerraketen-Komponenten und -Systemen bemerkenswert. Der Raumfahrtsektor des Landes profitiert von einer starken Zusammenarbeit zwischen Forschungseinrichtungen, Branchenakteuren und Regierungsbehörden. Deutschlands Engagement für den Fortschritt in der Raumfahrttechnologie zeigt sich durch seine Investitionen in verschiedene raumfahrtbezogene Projekte und seine aktive Beteiligung an europäischen Raumfahrtprogrammen. Die Raumfahrtindustrie des Landes konzentriert sich auch auf die Entwicklung modernster Technologien für Satellitenbetrieb und Trägerraketen-Systeme.

Europäischer Satelliten-Trägerraketen-Markt im Vereinigten Königreich

Das Vereinigte Königreich hat sich als aufstrebende Kraft im europäischen Raumfahrzeug-Markt positioniert, mit einem starken Fokus auf die Entwicklung seiner inländischen Raumfahrtkapazitäten. Der Raumfahrtsektor des Landes wird von der Zivilluftfahrtbehörde (CAA) reguliert, die alle regulatorischen Funktionen des Weltraumgesetzes und orbitale Aktivitäten überwacht. Der Ansatz des Vereinigten Königreichs zu Raumfahrtaktivitäten ist durch seine Betonung kommerzieller Raumfahrtoperationen und innovativer Starttechnologien gekennzeichnet. Das Land hat einen umfassenden Regulierungsrahmen entwickelt, der die Beteiligung des Privatsektors fördert und gleichzeitig hohe Sicherheits- und Umweltstandards aufrechterhält. Die britische Raumfahrtindustrie profitiert von starker staatlicher Unterstützung und klaren regulatorischen Leitlinien im Rahmen des Weltraumgesetzes 2018. Der Fokus des Landes auf die Entwicklung inländischer Startkapazitäten und die Unterstützung internationaler Zusammenarbeit hat dazu beigetragen, einen dynamischen und wachsenden Raumfahrtsektor zu schaffen. Der strategische Ansatz des Vereinigten Königreichs zu Raumfahrtaktivitäten umfasst die Betonung sowohl orbitaler als auch suborbitaler Raumflugaktivitäten.

Europäischer Satelliten-Trägerraketen-Markt in anderen Ländern

Andere europäische Länder tragen durch verschiedene spezialisierte Fähigkeiten und kollaborative Initiativen erheblich zum Raumträger-Markt des Kontinents bei. Diese Nationen nehmen durch Partnerschaften mit großen Raumfahrtagenturen und Privatsektor-Einrichtungen an europäischen Raumfahrtprogrammen teil. Länder wie Italien mit seiner Expertise in Trägerraketen-Komponenten und Spanien mit seinem wachsenden Raumfahrttechnologiesektor spielen wichtige Rollen im europäischen Raumfahrt-Ökosystem. Die kollaborative Natur europäischer Raumfahrtaktivitäten ermöglicht es kleineren Nationen, spezialisierte Technologien und Fachwissen zu wichtigen Trägerraketen-Programmen beizutragen. Diese Länder konzentrieren sich oft auf die Entwicklung spezifischer Komponenten oder Technologien, die die größere europäische Raumfahrtinfrastruktur ergänzen. Der integrierte Ansatz zu Raumfahrtaktivitäten in Europa ermöglicht es diesen Nationen, an wichtigen Trägerraketen-Programmen teilzunehmen und gleichzeitig ihre inländischen Raumfahrtkapazitäten zu entwickeln. Dieser kollaborative Rahmen hat dazu beigetragen, einen robusten und vielfältigen europäischen Raumfahrtsektor zu schaffen, der weiterhin Trägerraketen-Technologien und -Kapazitäten vorantreibt.

Wettbewerbslandschaft

Führende Unternehmen im europäischen Satelliten-Trägerraketen-Markt

Der europäische Satelliten-Trägerraketen-Markt umfasst etablierte Akteure wie Roskosmos, Ariane Group, Mitsubishi Heavy Industries, Avio und China Aerospace Science and Technology Corporation, die die Branche anführen. Diese Unternehmen investieren stark in die Entwicklung von Trägerraketen der nächsten Generation mit verbesserten Fähigkeiten und Wiederverwendbarkeitsfunktionen, um den sich entwickelnden Marktanforderungen gerecht zu werden. Produktinnovationen konzentrieren sich auf die Entwicklung umweltfreundlicher Träger, die Verbesserung der Nutzlastkapazität und die Integration fortschrittlicher Antriebstechnologien. Unternehmen erweitern ihren operativen Fußabdruck durch strategische Partnerschaften mit Raumfahrtagenturen und kommerziellen Einrichtungen, während sie gleichzeitig an Kostensenkungen durch Fertigungsoptimierung und Verbesserungen der Lieferkette arbeiten. Die Branche erlebt eine verstärkte Zusammenarbeit zwischen etablierten Akteuren und aufstrebenden Unternehmen zur Entwicklung innovativer Startdienste, insbesondere im Kleinsatelliten-Segment, unter Beibehaltung hoher Zuverlässigkeitsstandards und Sicherheitsprotokolle.

Konsolidierter Markt mit starken staatlichen Verbindungen

Der europäische Satelliten-Trägerraketen-Markt weist eine hohe Konsolidierung auf, wobei die führenden Akteure durch ihre etablierten Startprogramme und staatlichen Verträge einen erheblichen Marktanteil halten. Diese dominanten Akteure sind hauptsächlich große Luft- und Raumfahrtkonglomerate mit diversifizierten Portfolios, die mehrere Segmente der Raumfahrtindustrie umfassen, unterstützt durch starke staatliche Unterstützung und umfangreiche Forschungs- und Entwicklungskapazitäten. Die Marktstruktur ist durch hohe Eintrittsbarrieren aufgrund erheblicher Kapitalanforderungen, komplexer technologischer Expertise und strenger regulatorischer Anforderungen gekennzeichnet.

Die Wettbewerbsdynamik wird durch langfristige Beziehungen zwischen Startdienstleistern und staatlichen Raumfahrtagenturen, insbesondere der ESA und nationalen Raumfahrtorganisationen, geprägt. Marktteilnehmer konzentrieren sich zunehmend auf vertikale Integrationsstrategien, um die Kontrolle über kritische Komponenten und Technologien zu behalten. Während Fusions- und Übernahmeaktivitäten aufgrund nationaler Sicherheitserwägungen und staatlicher Aufsicht begrenzt bleiben, werden strategische Partnerschaften und Gemeinschaftsunternehmen immer häufiger, insbesondere bei der Entwicklung neuer Raumträgerraketen-Technologien und dem Zugang zu neuen Marktsegmenten.

Innovation und Flexibilität treiben zukünftigen Erfolg voran

Der Erfolg im europäischen Satelliten-Trägerraketen-Markt hängt zunehmend von der Fähigkeit der Unternehmen ab, flexible Startdienste anzubieten und gleichzeitig die Kostenwettbewerbsfähigkeit zu erhalten. Etablierte Akteure müssen sich auf die Entwicklung modularer Trägerraketen-Designs konzentrieren, die verschiedene Nutzlastgrößen und Orbitanforderungen aufnehmen können, während sie in wiederverwendbare Technologie investieren, um Startkosten zu senken. Unternehmen müssen ihre Position durch vertikale Integration kritischer Technologien, die Entwicklung proprietärer Startsysteme und den Aufbau robuster Lieferketten stärken, um operative Zuverlässigkeit und Marktwettbewerbsfähigkeit zu gewährleisten.

Für neue Marktteilnehmer und Herausforderer liegt der Erfolg darin, Nischenmarktsegmente zu identifizieren und zu nutzen, insbesondere im Kleinsatelliten-Startsektor. Diese Unternehmen müssen sich auf die Entwicklung innovativer Starttechnologien, den Aufbau strategischer Partnerschaften mit Satellitenherstellern und -betreibern sowie die Pflege starker Beziehungen zu Regulierungsbehörden konzentrieren. Die Fähigkeit, schnelle Startkapazitäten, wettbewerbsfähige Preise und zuverlässige Dienste anzubieten und dabei komplexe regulatorische Anforderungen zu navigieren, wird für die Gewinnung von Marktanteilen entscheidend sein. Unternehmen müssen auch ökologische Nachhaltigkeit und die Eindämmung von Weltraumschrott in ihren Trägerraketen-Designs berücksichtigen, um sich an den zunehmenden regulatorischen Fokus auf den Schutz der Weltraumumgebung anzupassen.

Marktführer der europäischen Satelliten-Trägerraketen-Branche

Ariane Group

Avio

China Aerospace Science and Technology Corporation (CASC)

Mitsubishi Heavy Industries

ROSCOSMOS

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2023: ISRO startete 36 Kommunikationssatelliten von Oneweb an Bord seiner LVM3-Rakete in den LEO.

- April 2022: Die Langer Marsch 3B-Rakete wurde vom Startbahnhof Xichang mit dem Kommunikationssatelliten Chinasat 6D, auch bekannt als Zhongxing 6D, gestartet.

- März 2022: Boeing und MT Aerospace AG, eine Tochtergesellschaft von OHB SE, haben einen Vertrag zur Lieferung von Strukturkomponenten für das Space Launch System (SLS) der NASA unterzeichnet.

Berichtsumfang des europäischen Satelliten-Trägerraketen-Marktes

GEO, LEO, MEO sind als Segmente nach Orbitklasse abgedeckt. Schwer, Leicht, Mittel sind als Segmente nach Startfahrzeug-MTOW abgedeckt. Russland ist als Segment nach Land abgedeckt.| GEO |

| LEO |

| MEO |

| Schwer |

| Leicht |

| Mittel |

| Russland |

| Orbitklasse | GEO |

| LEO | |

| MEO | |

| Startfahrzeug-MTOW | Schwer |

| Leicht | |

| Mittel | |

| Land | Russland |

Marktdefinition

- Anwendung - Verschiedene Anwendungen oder Zwecke der Satelliten werden in Kommunikation, Erdbeobachtung, Weltraumbeobachtung, Navigation und sonstige klassifiziert. Die aufgeführten Zwecke sind diejenigen, die vom Satellitenbetreiber selbst angegeben wurden.

- Endnutzer - Die primären Nutzer oder Endnutzer des Satelliten werden als zivil (akademisch, Amateur), kommerziell, staatlich (meteorologisch, wissenschaftlich usw.) und militärisch beschrieben. Satelliten können mehrfach genutzt werden, sowohl für kommerzielle als auch für militärische Anwendungen.

- Startfahrzeug-MTOW - Das Startfahrzeug-MTOW (maximales Startgewicht) bezeichnet das maximale Gewicht des Startfahrzeugs beim Start, einschließlich des Gewichts von Nutzlast, Ausrüstung und Treibstoff.

- Orbitklasse - Die Satellitenumlaufbahnen werden in drei breite Klassen unterteilt, nämlich GEO, LEO und MEO. Satelliten in elliptischen Umlaufbahnen haben Apogäen und Perigäen, die sich erheblich voneinander unterscheiden, und Satellitenumlaufbahnen mit einer Exzentrizität von 0,14 und höher werden als elliptisch kategorisiert.

- Antriebstechnologie - In diesem Segment wurden verschiedene Arten von Satellitenantriebssystemen als elektrische, flüssigkraftstoffbasierte und gasbasierte Antriebssysteme klassifiziert.

- Satellitenmasse - In diesem Segment wurden verschiedene Arten von Satellitenantriebssystemen als elektrische, flüssigkraftstoffbasierte und gasbasierte Antriebssysteme klassifiziert.

- Satelliten-Subsystem - Alle Komponenten und Subsysteme, einschließlich Treibstoffe, Busse, Solarpanele und andere Hardware von Satelliten, sind in diesem Segment enthalten.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Lageregelung | Die Ausrichtung des Satelliten relativ zur Erde und zur Sonne. |

| INTELSAT | Die Internationale Fernmeldesatellitenorganisation betreibt ein Netzwerk von Satelliten für die internationale Übertragung. |

| Geostationärer Erdorbit (GEO) | Geostationäre Satelliten im Erdorbit 35.786 km (22.282 Meilen) über dem Äquator in dieselbe Richtung und mit derselben Geschwindigkeit wie die Erde um ihre Achse rotiert, wodurch sie am Himmel fest erscheinen. |

| Niedriger Erdorbit (LEO) | Satelliten im niedrigen Erdorbit kreisen in 160–2.000 km Höhe über der Erde, benötigen etwa 1,5 Stunden für eine vollständige Umlaufbahn und bedecken nur einen Teil der Erdoberfläche. |

| Mittlerer Erdorbit (MEO) | MEO-Satelliten befinden sich oberhalb von LEO- und unterhalb von GEO-Satelliten und reisen typischerweise in einer elliptischen Umlaufbahn über den Nord- und Südpol oder in einer äquatorialen Umlaufbahn. |

| Sehr kleines Apertur-Terminal (VSAT) | Ein sehr kleines Apertur-Terminal ist eine Antenne mit einem Durchmesser von typischerweise weniger als 3 Metern. |

| CubeSat | CubeSat ist eine Klasse von Miniatursatelliten, die auf einem Formfaktor aus 10-cm-Würfeln basiert. CubeSats wiegen nicht mehr als 2 kg pro Einheit und verwenden typischerweise handelsübliche Komponenten für ihre Konstruktion und Elektronik. |

| Kleinsatelliten-Trägerraketen (SSLVs) | Eine Kleinsatelliten-Trägerrakete (SSLV) ist eine dreistufige Trägerrakete, die mit drei Feststoffantriebsstufen und einem flüssigkeitsantriebsbasierten Geschwindigkeitskorrekturmodul (VTM) als Endstufenkonfiguriert ist. |

| Weltraumbergbau | Asteroidenbergbau ist die Hypothese der Gewinnung von Material aus Asteroiden und anderen Asteroiden, einschließlich erdnaher Objekte. |

| Nanosatelliten | Nanosatelliten sind lose definiert als alle Satelliten mit einem Gewicht von weniger als 10 Kilogramm. |

| Automatisches Identifikationssystem (AIS) | Das automatische Identifikationssystem (AIS) ist ein automatisches Verfolgungssystem, das zur Identifizierung und Ortung von Schiffen durch den Austausch elektronischer Daten mit anderen nahegelegenen Schiffen, AIS-Basisstationen und Satelliten verwendet wird. Satelliten-AIS (S-AIS) ist der Begriff, der verwendet wird, um zu beschreiben, wenn ein Satellit zur Erkennung von AIS-Signaturen eingesetzt wird. |

| Wiederverwendbare Trägerraketen (RLVs) | Eine wiederverwendbare Trägerrakete (RLV) bezeichnet eine Trägerrakete, die so konzipiert ist, dass sie im Wesentlichen intakt zur Erde zurückkehrt und daher mehr als einmal gestartet werden kann oder Fahrzeugstufen enthält, die von einem Startbetreiber für die zukünftige Verwendung beim Betrieb einer im Wesentlichen ähnlichen Trägerrakete geborgen werden können. |

| Apogäum | Der Punkt in einer elliptischen Satellitenumlaufbahn, der am weitesten von der Erdoberfläche entfernt ist. Geosynchrone Satelliten, die kreisförmige Umlaufbahnen um die Erde aufrechterhalten, werden zunächst in stark elliptische Umlaufbahnen mit Apogäen von 35.791 km (22.237 Meilen) gebracht. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten angegeben. Für die Umsatzumrechnung in Volumen wird der durchschnittliche Verkaufspreis (ASP) während des gesamten Prognosezeitraums für jedes Land konstant gehalten, und die Inflation ist kein Bestandteil der Preisgestaltung.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.