Marktgröße und Marktanteil der Energydrinks in Europa

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 23.65 Milliarden US-Dollar |

| Marktgröße (2026) | 25.38 Milliarden US-Dollar |

| Marktgröße (2031) | 35.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.95% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Energydrinks durch Mordor Intelligence

Die Marktgröße des europäischen Marktes für Energydrinks wird für 2025 auf 23,65 Milliarden USD, für 2026 auf 25,38 Milliarden USD geschätzt und soll bis 2031 35,52 Milliarden USD erreichen, mit einer CAGR von 6,95 % von 2026 bis 2031. Energydrinks, die früher vor allem für nächtliche Energieschübe beliebt waren, werden heute auch für Tagesproduktivität, Fitnessregeneration und allgemeines Wohlbefinden genutzt, was ihre Attraktivität über Studenten hinaus erweitert. Das Marktwachstum wird auch durch sich wandelnde Verbraucherpräferenzen für funktionale Getränke unterstützt, die aktiven Lebensstilen und gesundheitsbewussten Entscheidungen gerecht werden. Als Reaktion auf EU-Zuckersteuern und Koffein-Kennzeichnungspflichten zeichnet sich eine deutliche Verlagerung hin zu zuckerfreien Formulierungen ab, was führende Marken dazu veranlasst, Produktreformulierungen zu beschleunigen. Premium-Koffeinquellen auf pflanzlicher Basis wie Yerba Mate und Guayusa erzielen nicht nur Preisaufschläge, sondern entsprechen auch Nachhaltigkeitszielen und stehen im Einklang mit der Farm-to-Fork-Strategie der Europäischen Kommission. Darüber hinaus treibt der zunehmende Fokus auf umweltfreundliche Verpackungslösungen Innovationen auf dem Markt voran. Gleichzeitig hat ein Mangel an Aluminiumdosen die Lieferketten angespannt und die Verpackungskosten in die Höhe getrieben, was einige Marken dazu veranlasst, trotz der zusätzlichen Belastung durch höhere Frachtkosten auf Glasformate umzusteigen.

Wichtigste Erkenntnisse des Berichts

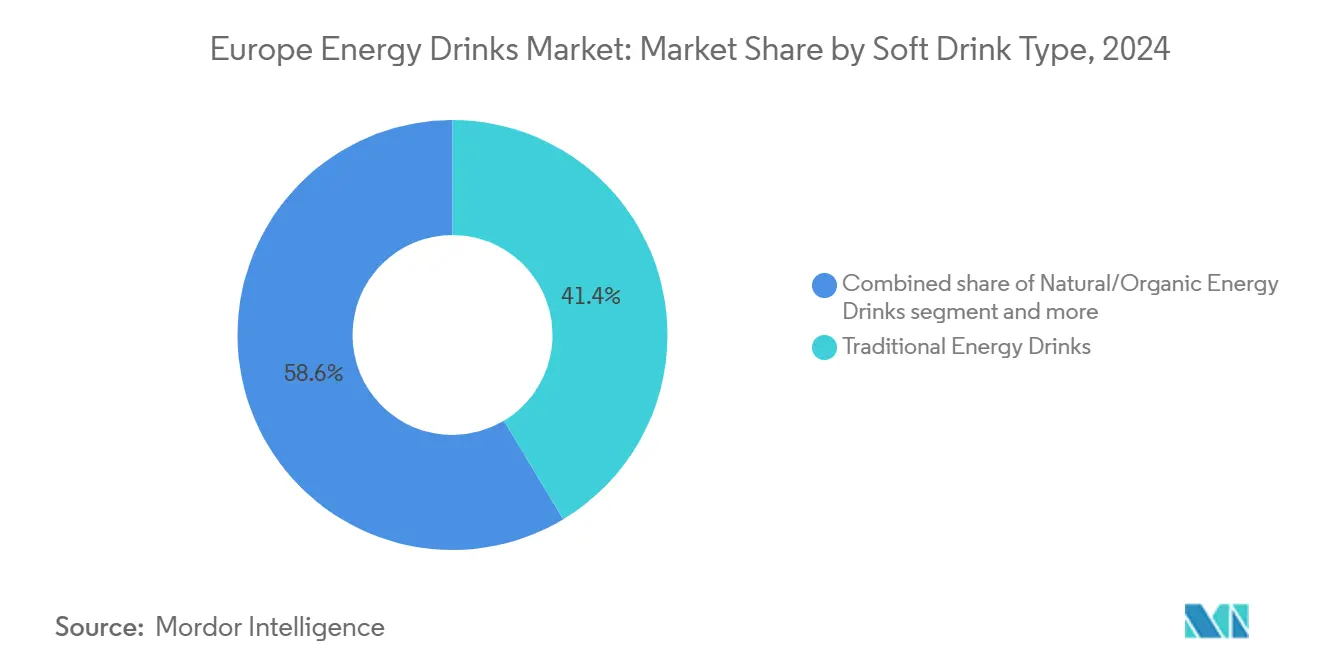

- Nach Typ führten traditionelle Energydrinks den europäischen Markt für Energydrinks im Jahr 2025 mit einem Anteil von 41,38 %, während natürliche und biologische Varianten bis 2031 mit einer CAGR von 8,69 % wachsen.

- Nach Verpackungsart entfielen im Jahr 2025 53,64 % der Marktgröße des europäischen Marktes für Energydrinks auf Metalldosen, während Glasflaschen bis 2031 mit einer CAGR von 8,15 % wachsen sollen.

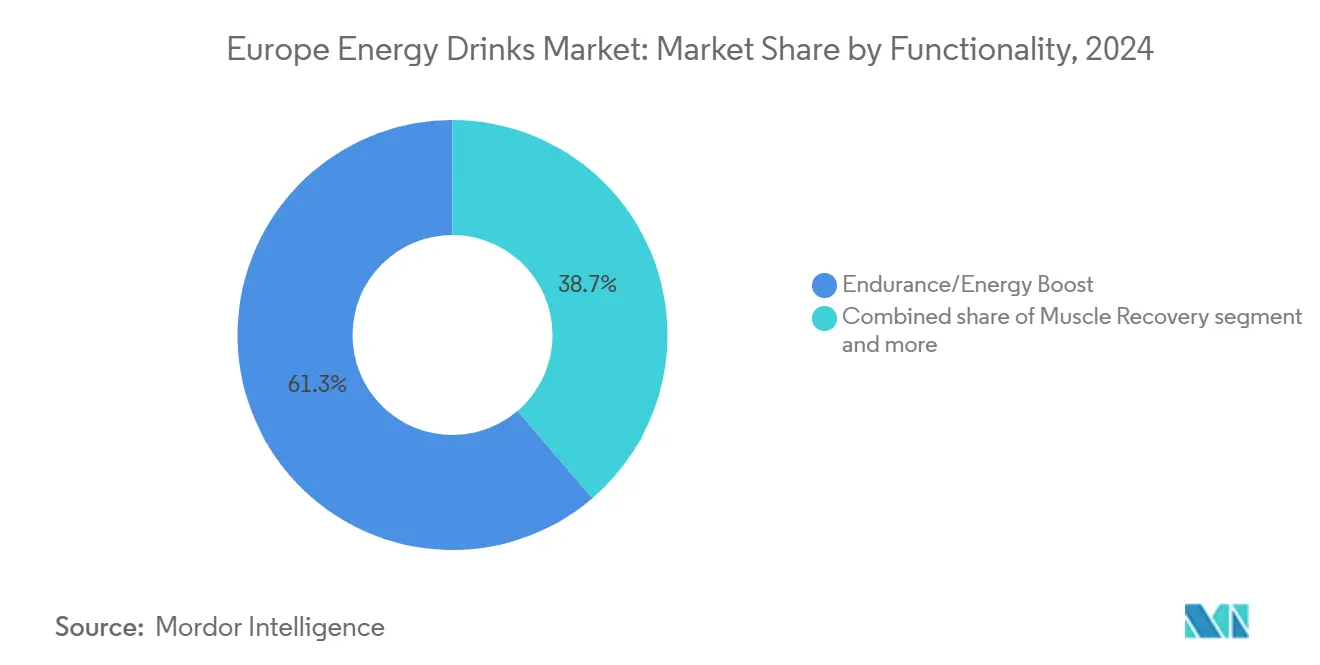

- Nach Funktionalität entfielen im Jahr 2025 61,28 % der Marktgröße des europäischen Marktes für Energydrinks auf Ausdauer- und Energieschub-Produkte, während Muskelregeneration-Getränke bis 2031 mit einer CAGR von 8,24 % wachsen.

- Nach Vertrieb hielten Einzelhandelskanäle im Jahr 2025 80,25 % des Marktanteils der Energydrinks in Europa, während für HoReCa bis 2031 eine CAGR von 7,28 % prognostiziert wird.

- Nach Geografie erzielte Deutschland im Jahr 2025 einen Umsatzanteil von 16,85 %; Polen soll bis 2031 die höchste CAGR von 7,85 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse auf dem europäischen Markt für Energydrinks

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Durch EU-Zuckersteuer ausgelöste Verlagerung hin zu zuckerfreien Energydrinks | +1.2% | Westeuropa (Vereinigtes Königreich, Frankreich, Belgien), mit Ausstrahlungseffekten auf die nordischen Länder | Mittelfristig (2–4 Jahre) |

| Durch Generation Z und E-Sports angetriebener Konsumschub | +1.5% | Global, mit Schwerpunkt in Deutschland, Vereinigtes Königreich, Polen, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Zunahme von Convenience- und E-Commerce-Kanälen | +0.9% | Gesamteuropäisch, mit beschleunigter Akzeptanz in Spanien, Italien, Frankreich | Mittelfristig (2–4 Jahre) |

| Boom bei Premium-Koffeinoptionen auf pflanzlicher Basis wie Yerba Mate und Guayusa | +0.8% | Nordische Länder (Schweden, Dänemark), Deutschland, Niederlande, städtische Zentren in Westeuropa | Langfristig (≥ 4 Jahre) |

| Einführung von Nootropika-angereicherten Energie-Plus-Getränken | +0.7% | Deutschland, Vereinigtes Königreich, Niederlande, mit früher Dynamik in städtischen Millennial- und Generation-Z-Gruppen | Mittelfristig (2–4 Jahre) |

| Kostenvorteile bei der Fertigung in Mittel- und Osteuropa | +0.6% | Polen, Ungarn, Tschechische Republik, mit Exportströmen nach Westeuropa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Durch EU-Zuckersteuer ausgelöste Verlagerung hin zu zuckerfreien Energydrinks

Fiskalische Maßnahmen gegen zuckerhaltige Getränke haben in ganz Europa schnelle Reformulierungszyklen ausgelöst. Bis 2025 hatten zwölf EU-Mitgliedstaaten Zuckersteuern eingeführt. Die Weltgesundheitsorganisation berichtete, dass alle europäischen Länder, die Verbrauchssteuern auf Erfrischungsgetränke erheben, auch Energydrinks in ihren Geltungsbereich einbeziehen[1]Quelle: Weltgesundheitsorganisation, „Fiskalische Maßnahmen für Erfrischungsgetränke in Europa”, who.int. Die britische Soft Drinks Industry Levy, die 2018 eingeführt und 2024 ausgeweitet wurde, veranlasste Red Bull zur Einführung einer zuckerfreien Variante, die mittlerweile über 40 % des britischen Umsatzes ausmacht. Das gestaffelte Steuersystem in Frankreich, das Strafen für Getränke mit mehr als 5 Gramm Zucker pro 100 Milliliter vorsieht, veranlasste Monster Beverage Corporation, seine Kernproduktlinie bis Mitte 2024 mit Sucralose und Acesulfam-Kalium zu reformulieren. Im selben Jahr verabschiedeten Belgien und die Niederlande ähnliche Rahmenbedingungen und schufen damit ein komplexes regulatorisches Umfeld. Diese Situation begünstigt in erster Linie multinationale Marken mit den F&E-Ressourcen zur Entwicklung regionsspezifischer Produkte. Kleinere regionale Akteure, die nicht reformulieren können, sehen sich hingegen mit Margendruck oder Marktaustritten konfrontiert, was den Marktanteil unter den fünf führenden Marken konsolidiert.

Durch Generation Z und E-Sports angetriebener Konsumschub

Demografische Verschiebungen definieren Konsummuster neu und rücken Geschmacksinnovationen in den Mittelpunkt. Red Bull unterstützt weltweit über 800 Athleten und 250 E-Sports-Teams, mit einem starken Fokus auf Europas League-of-Legends- und Counter-Strike-Turniere. Ebenso sichert sich Monster Energy Titelsponsoring in verschiedenen E-Sports-Franchises. Diese Partnerschaften verwandeln passive Zuschauer in aktive Konsumenten: Nielsen-Daten aus 2024 zeigen, dass 18- bis 24-Jährige in Deutschland und Polen Energydrinks durchschnittlich 3,2 Mal pro Woche konsumieren, doppelt so häufig wie die Altersgruppe der 35- bis 44-Jährigen. Die Generation Z bevorzugt zunehmend Energydrinks mit funktionalen Vorteilen über Koffein hinaus, wie B-Vitamine, Taurin und kognitive Verstärker. Dieser Trend trieb im ersten Quartal 2024 die Einführung von Monster Energys Green Zero Sugar in 16 europäischen Märkten voran, das 160 mg Koffein sowie L-Carnitin und Ginseng enthält. Als Ausdruck der sich wandelnden Marketingdynamik beherbergen E-Sports-Arenen in den Niederlanden und Schweden nun Marken-Lounges, in denen Fans exklusive Geschmacksrichtungen ausprobieren können, was eine direkte Marketingschleife schafft, die traditionelle Einzelhandelskanäle umgeht.

Zunahme von Convenience- und E-Commerce-Kanälen

Der Omnichannel-Vertrieb untergräbt die Dominanz von Hypermärkten und Supermärkten. Einzelhandelskanäle hielten 2025 einen Marktanteil von 80,25 %, doch Convenience-Stores und Online-Plattformen wachsen bis 2031 mit 7,28 %, angetrieben durch Impulskäufe und Abonnementmodelle. Amazons Subscribe-and-Save-Programm in Deutschland und dem Vereinigten Königreich bietet 15 % Rabatt auf wiederkehrende Energydrink-Bestellungen, bindet Gewohnheitskonsumenten und generiert vorhersehbare Einnahmequellen für Marken. Spanien und Italien, die traditionell auf Hypermärkte-Aktionen angewiesen sind, verzeichneten 2024 einen Anstieg der E-Commerce-Energydrink-Verkäufe um 22 % im Jahresvergleich, da Liefer-Apps wie Glovo und Deliveroo Getränke-SKUs in 30-Minuten-Lieferfenster integrierten. Convenience-Stores in Polen und Belgien erweiterten 2024 den Kühlschrankplatz für Energydrinks um durchschnittlich 18 % und priorisierten Einzelportionsdosen gegenüber Mehrfachpackungen, um den Unterwegskonsum zu bedienen. Dieser Wandel zwingt Marken, in Direktliefernetzwerke und digitales Marketing zu investieren, was die Kundenakquisitionskosten erhöht, aber die Umschlaggeschwindigkeit verbessert.

Boom bei Premium-Koffeinoptionen auf pflanzlicher Basis wie Yerba Mate und Guayusa

Natürliche Koffeinquellen etablieren eine Premium-Nische auf dem Markt. Guayusa, ein amazonisches Stechpalmenblatt mit 90 mg Koffein pro 240-ml-Portion und reich an Polyphenolen, war 2024 in 12 neuen Produkteinführungen in Europa vertreten, mit einer bemerkenswerten Konzentration in Schweden, Deutschland und den Niederlanden. Yerba Mate, traditionell in Südamerika genossen, hat in Europa Fuß gefasst, gefördert von Marken wie Mateina und Club-Mate, die es als sanftere Alternative zu synthetischem Koffein vermarkten. Diese Premium-Formulierungen, die 25–35 % teurer als herkömmliche Energydrinks sind, sprechen gesundheitsbewusste Millennials an, die auf saubere Etiketten Wert legen. Die Farm-to-Fork-Strategie der Europäischen Kommission, die biologische und nachhaltig bezogene Zutaten fördert, stärkt den regulatorischen Rahmen für pflanzliches Koffein. Dennoch drohen Herausforderungen: Der Anbau von Guayusa erfolgt überwiegend in Ecuador, und Yerba Mate, das in Argentinien und Brasilien geerntet wird, kämpft mit klimabedingter Volatilität, was eine sofortige Mengenausweitung behindert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Strengere EU-Obergrenzen für Koffein, Taurin und Jugendwerbung | -0.8% | Gesamteuropäisch, mit strengster Durchsetzung im Vereinigten Königreich, den nordischen Ländern und dem Baltikum | Kurzfristig (≤ 2 Jahre) |

| Steigende kardiovaskuläre und zuckerbedingte Gesundheitsrisiken | -0.6% | Westeuropa (Deutschland, Vereinigtes Königreich, Frankreich), mit Ausstrahlungseffekten auf Südeuropa | Mittelfristig (2–4 Jahre) |

| Aluminiumdosenmangel treibt Verpackungskosten in die Höhe | -0.5% | Global, mit akuten Auswirkungen in Deutschland, Vereinigtes Königreich, Frankreich, Italien | Kurzfristig (≤ 2 Jahre) |

| Kannibalisierung durch RTD-Cold-Brew-Kaffee | -0.4% | Städtische Zentren in Deutschland, Vereinigtes Königreich, Niederlande, Schweden | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere EU-Obergrenzen für Koffein, Taurin und Jugendwerbung

Die regulatorischen Rahmenbedingungen schränken den zulässigen Formulierungsspielraum zunehmend ein. Die Europäische Behörde für Lebensmittelsicherheit legt eine Einzeldosis-Koffeingrenze von 200 mg und ein Tageslimit von 400 mg für Erwachsene fest, während für Kinder eine Beschränkung von 3 mg pro Kilogramm Körpergewicht gilt[2]Quelle: Europäische Behörde für Lebensmittelsicherheit, "Koffeingrenzwerte in Getränken," efsa.europa.eu. Die EU-Verordnung 1169/2011 schreibt Warnhinweise auf Getränken vor, die 150 mg Koffein pro Liter überschreiten. Darüber hinaus haben Litauen, Lettland, Polen, Rumänien, Ungarn und Bulgarien den Verkauf an Minderjährige vollständig verboten. Im Jahr 2025 schlug die britische Regierung vor, diese Altersbeschränkungen auf Personen unter 16 Jahren auszuweiten – eine Maßnahme, die den britischen Markt für Energydrinks erheblich beeinflussen dürfte. Schweden erwägt unterdessen die Einführung von Ausweiskontrollen am Verkaufsort für Energydrinks. Solche Vorschriften gestalten Marketingstrategien neu: Red Bull geriet im November 2025 ins Visier einer EU-Kartelluntersuchung, da dem Unternehmen vorgeworfen wurde, Exklusivitätsklauseln einzusetzen, um Einzelhändler daran zu hindern, konkurrierende Marken zu führen. Angesichts von Werbeverboten für an Jugendliche gerichtete Kampagnen verlagern Marken ihren Fokus auf Erwachsene, doch dieser Schwenk verringert ihre Reichweite in der Altersgruppe der 18- bis 24-Jährigen, die 35 % des Kategorievolumens ausmacht. Darüber hinaus erhöhen die Compliance-Kosten für Kennzeichnungsanpassungen und Altersverifizierungssysteme die Betriebsausgaben um 2–3 %, was insbesondere für kleinere Unternehmen eine erhebliche Belastung darstellt.

Steigende kardiovaskuläre und zuckerbedingte Gesundheitsrisiken

Forscher im Bereich der öffentlichen Gesundheit richten ihren Fokus zunehmend auf Energydrinks, insbesondere solche mit hohem Koffein- und Zuckergehalt. Die Europäische Behörde für Lebensmittelsicherheit (EFSA) hat übermäßigen Energydrink-Konsum als Faktor bei Fällen von Arrhythmie und Bluthochdruck identifiziert, insbesondere bei Personen mit bestehenden Herz-Kreislauf-Erkrankungen. Eine 2024 im European Heart Journal veröffentlichte Studie berichtete, dass Personen im Alter von 18–35 Jahren, die täglich mehr als zwei Energydrinks konsumierten, einen durchschnittlichen Anstieg des systolischen Blutdrucks um 4,5 mmHg und eine Erhöhung der Herzfrequenz um 7 Schläge pro Minute verzeichneten. Der WHO-Bericht 2025 zu nicht übertragbaren Krankheiten hob Energydrinks als Beitragsfaktor zu steigenden Adipositasraten in Osteuropa hervor, wo zuckerhaltige Varianten weit verbreitet bleiben. Diese Erkenntnisse haben die Bemühungen von Interessengruppen gestärkt, strengere Vorschriften zu fordern, wobei mehrere europäische Parlamente vollständige Verbote des Energydrink-Verkaufs an Minderjährige erwägen. Während Marken auf zuckerfreie Reformulierungen umsteigen, entwickeln sich die Verbraucherwahrnehmungen nur langsam. Eine Umfrage aus dem Jahr 2024 in Deutschland ergab, dass 42 % der Befragten Energydrinks unabhängig von ihrem Zuckergehalt weiterhin mit Gesundheitsrisiken assoziieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Zuckerfreie Varianten gestalten den Produktmix neu

Im Jahr 2025 hielten traditionelle Energydrinks, angeführt von Red Bulls Originalformulierung und Monster Energys Kernlinie, einen Marktanteil von 41,38 %. Natürliche und biologische Energydrinks sollen jedoch bis 2031 mit 8,69 % wachsen, angetrieben durch eine Verbraucherverlagerung hin zu Zutaten mit sauberem Etikett. Innerhalb der traditionellen Kategorie sind zuckerfreie und kalorienarme Varianten das am schnellsten wachsende Teilsegment, unterstützt durch EU-Zuckersteuern und Reformulierungspflichten. Marken wie Rockstar und Burn Energy brachten 2024 zuckerfreie SKUs auf den Markt, um dieser Nachfrage gerecht zu werden. Energyshots, die in Nordamerika durch 5-hour Energy populär wurden, bleiben in Europa eine Nische und erfassen aufgrund von Koffeinbeschränkungen und begrenzter Einzelhandelspräsenz weniger als 5 % des Volumens. Andere Energydrinks, wie funktionale Wässer und leicht kohlensäurehaltige Mischungen, sprechen gesundheitsbewusste Verbraucher an, haben aber aufgrund begrenzter Markenbekanntheit und Marketingressourcen Schwierigkeiten beim Skalieren.

Natürliche und biologische Energydrinks, die pflanzliches Koffein aus Guayusa, Yerba Mate und grünem Tee verwenden, erzielen einen Preisaufschlag von 25–35 % gegenüber traditionellen Optionen. Diese Produkte, die auf Millennials in Deutschland, Schweden und den Niederlanden abzielen, stehen im Einklang mit der Farm-to-Fork-Strategie der Europäischen Kommission zur Förderung biologischer Beschaffung, sehen sich jedoch mit Lieferkettenengpässen konfrontiert, die das Wachstum begrenzen. Monster Beverage Corporations Green Zero Sugar, das im ersten Quartal 2024 in 16 europäischen Märkten eingeführt wurde, überbrückt traditionelle und natürliche Segmente, indem es synthetisches Koffein mit botanischen Extrakten kombiniert und Verbraucher anspricht, die Geschmack und saubere Etiketten suchen. Die Navigation durch die Koffeinlimits der EFSA und die Kennzeichnungsanforderungen der Verordnung 1169/2011 erhöht die Komplexität, bietet aber Differenzierungsmöglichkeiten in einem wettbewerbsintensiven Markt.

Nach Verpackungsart: Nachhaltigkeitsvorgaben beschleunigen die Einführung von Glas

Im Jahr 2025 entfielen 53,64 % des Verpackungsmarktes auf Metalldosen, die für ihre Recyclingfähigkeit, Tragbarkeit und Kohlensäurehaltung geschätzt werden. Glasflaschen sollen bis 2031 mit 8,15 % wachsen, angetrieben durch Premiumisierung und Nachhaltigkeitstrends. PET-Flaschen mit einem Volumenanteil von 20 % bedienen Mehrfachpackungen und Produkte im Preiseinstiegssegment, stehen aber wegen Einwegkunststoffen in der Kritik. Dies hat Marken dazu veranlasst, recyceltes PET (rPET) mit 50–100 % Post-Consumer-Anteil einzusetzen. Aseptische Verpackungen, wie Tetra-Pak-Kartons und Beutel, stoßen bei Verbrauchern auf Bedenken hinsichtlich der Produktqualität, bieten aber Kostenvorteile für Handelsmarken in Discountkanälen. Einwegbecher, die hauptsächlich im HoReCa-Bereich verwendet werden, machen weniger als 3 % des Volumens aus und stehen unter dem Druck der EU-Richtlinie über Einwegkunststoffe.

Im Jahr 2024 verlängerten Aluminiumdosenmangel die Lieferzeiten auf 16–20 Wochen und erhöhten die Verpackungskosten um 15–20 %, was Marken trotz höherer Kosten zur Umstellung auf Glas veranlasste. Hell Energy und Vitamin Well führten 2024 250-ml-Glasflaschen in Schweden und Deutschland ein und positionierten sie als Premium-Alternativen für den Vor-Ort-Konsum in Bars und Restaurants. Die Recyclingfähigkeit und inerten Eigenschaften von Glas sprechen umweltbewusste Verbraucher an, aber sein Gewicht erhöht die Frachtkosten um 30–40 %, was den Vertrieb auf regionale Märkte beschränkt. Ball Corporation und andere Hersteller investieren bis 2026 über 1 Milliarde EUR in neue europäische Anlagen, aber das Kapazitätswachstum hinkt der Nachfrage hinterher, hält die Preise hoch und treibt Verpackungsinnovationen voran. Marken mit langfristigen Dosenlieferverträgen verschaffen sich einen Vorteil, während kleinere Akteure in Spitzennachfragezeiten Gefahr laufen, Lagerengpässe zu erleiden.

Nach Funktionalität: Muskelregeneration gewinnt bei Fitnessbegeisterten an Bedeutung

Im Jahr 2025 dominierten Energie- und Ausdauerformulierungen mit einem Marktanteil von 61,28 %, angetrieben durch Koffein, Taurin und B-Vitamine für schnelle Energieschübe, die für Arbeit, Studium und Nachtleben geeignet sind. Muskelregeneration-Getränke mit BCAAs, Kreatin und Elektrolyten wachsen bis 2031 mit 8,24 % und verschmelzen mit der Sporternährung, was Fitnessstudio-Besucher für die Erholung nach dem Training anspricht. Behauptungen zur kognitiven Verbesserung und Immununterstützung entstehen, unterstützt durch nootropische Zutaten wie L-Theanin und Löwenmähne-Pilz. Celsius Holdings vermarktet seine europäische Linie als thermogen und kognitiv verbessernd, kombiniert Guarana-abgeleitetes Koffein mit Grüntee-Extrakt, während Ghost Energy Cognizin-Citicolin für geistige Klarheit einsetzt.

Die Europäische Behörde für Lebensmittelsicherheit hat keine gesundheitsbezogenen Angaben genehmigt, die Nootropika oder Muskelregeneration-Zutaten mit spezifischen Vorteilen verknüpfen, was die Verpackungsbotschaften einschränkt und Marken dazu zwingt, auf Influencer-Marketing und Online-Verweise auf klinische Studien zu setzen. Im Jahr 2024 brachte Monster Beverage Corporation Reign Total Body Fuel im Vereinigten Königreich auf den Markt, das auf Fitnessbegeisterte mit 300 mg Koffein, BCAAs und CoQ10 abzielt, sah sich jedoch regulatorischer Prüfung ausgesetzt, weil es die EFSA-Richtlinie von 200 mg Koffein pro Dosis überschritt. Deutschland und das Vereinigte Königreich führen bei der Einführung von Muskelregeneration-Getränken, wobei diese Produkte 2024 8 % des gesamten Energydrink-Volumens ausmachten, gegenüber 4 % im Jahr 2023. Marken, die Vorschriften navigieren und klinische Glaubwürdigkeit aufbauen, sind darauf ausgerichtet, Anteile von traditionellen Sportgetränken zu gewinnen, denen das Koffein fehlt, das Verbraucher nun mit Energie assoziieren.

Nach Vertriebskanal: HoReCa erholt sich mit der Erholung des Nachtlebens

Im Jahr 2025 hielten Einzelhandelskanäle 80,25 % des Vertriebsanteils, angeführt von Supermärkten und Hypermärkten, gefolgt von Convenience-Stores und Online-Plattformen. Der HoReCa-Sektor, einschließlich Bars, Restaurants und Nachtclubs, soll bis 2031 mit 7,28 % wachsen, sich von pandemiebedingten Schließungen erholen und durch den Vor-Ort-Konsum in E-Sports-Arenen und Musikfestivals angetrieben werden. Convenience- und Lebensmittelgeschäfte in Polen und Belgien wuchsen 2024 um 18 % im Jahresvergleich, angetrieben durch Einzelportionsdosenverkäufe und erweiterten Kühlschrankplatz, der Impulskäufe und verlängerte Öffnungszeiten nutzt. Online-Einzelhandelsplattformen wie Amazon und Direktvertriebskanäle steigerten ihren Einzelhandelsvolumenanteil von 8 % im Jahr 2023 auf 12 % im Jahr 2025, unterstützt durch Abonnementmodelle und 30-Minuten-Liefer-Apps, die Getränke-SKUs integrieren.

Supermärkte und Hypermärkte, traditionell stark aufgrund von Aktionspreisen und Mehrfachpackungen, sehen sich Herausforderungen durch E-Commerce- und Convenience-Kanäle gegenüber, die schnelleren Umschlag und niedrigere Lagerkosten bieten. Red Bull und Monster Beverage Corporation investieren stark in Direktliefernetzwerke für Kühlschrankplatzierung und Sichtbarkeit, während kleinere Marken, die auf Drittanbieter-Distributoren angewiesen sind, mit begrenztem Einzelhandelseinfluss kämpfen. Die Erholung des HoReCa-Sektors bleibt ungleichmäßig: Nachtleben-Venues in Spanien und Italien kehrten bis Mitte 2024 auf das Vor-Pandemie-Niveau zurück, aber Deutschland und Frankreich hinken aufgrund vorsichtiger Verbraucher und reduziertem verfügbaren Einkommen bei jüngeren Bevölkerungsgruppen hinterher. In den Niederlanden und Schweden bieten E-Sports-Arenen Marken-Lounges, in denen Fans exklusive Geschmacksrichtungen probieren können, was direkte Marketing-Ökosysteme schafft, die den traditionellen Einzelhandel umgehen und die Margen steigern.

Geografische Analyse

Im Jahr 2025 entfielen auf Deutschland 16,85 % des regionalen Umsatzes, angetrieben durch Red Bulls Heimvorteil, eine umfangreiche Präsenz in Convenience-Stores und eine Verbraucherpräferenz für Energydrinks als Produktivitätsbooster. Strenge Werbevorschriften, die jugendgerichtete Kampagnen einschränken, haben Marken dazu veranlasst, sich durch Sponsoring von Profi- und E-Sports-Teams auf erwachsene Zielgruppen zu konzentrieren. Im Jahr 2024 expandierte Monster Beverage Corporation in 5.000 zusätzliche deutsche Einzelhandelsgeschäfte und zielte mit seinen Produkten Reign Total Body Fuel und Ultra auf Fitnessbegeisterte ab, wobei der Schwerpunkt auf Zuckerfreiheit und funktionalen Vorteilen lag. Polen soll bis 2031 mit 7,85 % wachsen, unterstützt durch niedrige Arbeitskosten, die Lohnfertigung anziehen, eine junge Bevölkerung mit steigendem verfügbaren Einkommen und Hell Energys starke regionale Präsenz über seine ungarische Produktionsstätte. Das Vereinigte Königreich, Frankreich und Spanien tragen zusammen über 30 % des Marktwerts bei, sehen sich aber Herausforderungen durch Zuckersteuern und vorgeschlagene Altersbeschränkungen gegenüber, die den Zugang für Jugendliche einschränken.

Russland, einst ein wichtiger Markt, erlebte Volatilität aufgrund geopolitischer Spannungen und Lieferkettenunterbrechungen. Inländische Marken wie Adrenaline Rush behielten jedoch durch lokalisierte Produktion und wettbewerbsfähige Preisgestaltung gegenüber westlichen Importen Marktanteile. Trotz einer kombinierten Bevölkerung von unter 30 Millionen zeichnen sich die Niederlande und Belgien durch einen hohen Energydrink-Konsum aus, angetrieben durch gesundheitsbewusste Verbraucher, die natürliche und biologische Varianten bevorzugen und Aufpreise für saubere Etiketten zahlen. Schweden, Heimat von Nocco und Vitamin Well, dient als Testgelände für Premium-Formulierungen, die später nach Deutschland und das Vereinigte Königreich expandieren, und nutzt die Präferenz skandinavischer Verbraucher für funktionale Zutaten und Nachhaltigkeit. Italien und das übrige Europa, einschließlich Portugal, Griechenland und osteuropäischer Märkte (ausgenommen Polen und Russland), bleiben untererschlossen, wobei Energydrinks weniger als 5 % des gesamten Getränkevolumens ausmachen. Urbanisierung und wachsende E-Commerce-Infrastruktur bieten jedoch langfristiges Wachstumspotenzial in diesen Regionen.

Mittel- und Osteuropa gestaltet Lieferketten mit seinen Fertigungsvorteilen um. Im Jahr 2024 zogen Polen und Ungarn über 150 Millionen USD an Investitionen in die Getränkeproduktion an, einschließlich Erweiterungen durch Mutalo Group und Lohnabfüller für Handelsmarken. Die Arbeitskosten in diesen Regionen sind 40 % niedriger als in Westeuropa, während die Strompreise für die Aluminiumdosenproduktion bei 0,08 EUR pro Kilowattstunde liegen, verglichen mit 0,14 EUR in Deutschland, was die Verpackungskosten um 12–15 % senkt. Diese Einsparungen ermöglichen es regionalen Akteuren, Produkte 10–20 % günstiger als multinationale Konzerne anzubieten und dabei die Margen zu halten. Logistikkosten für westliche Märkte und Qualitätswahrnehmungslücken begrenzen jedoch die Durchdringung im Premium-Segment. Die Kohäsionsfonds der Europäischen Kommission zur Unterstützung der Infrastruktur in Mittel- und Osteuropa stärken Fertigungsinvestitionen weiter und sichern einen strukturellen Kostenvorteil über den Prognosezeitraum[3]Quelle: Europäische Kommission, „Farm-to-Fork-Strategie”, ec.europa.eu.

Wettbewerbslandschaft

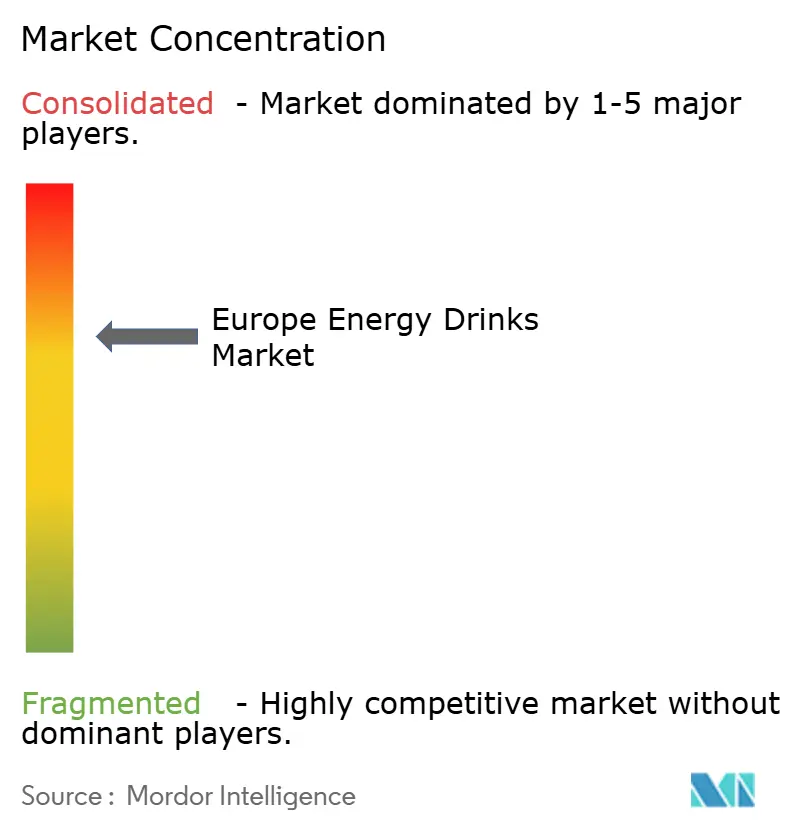

Der europäische Markt für Energydrinks weist eine moderate Konsolidierung auf. Red Bull GmbH und Monster Beverage Corporation zusammen machen über 50 % des Marktvolumens aus. Sie spüren jedoch den Druck regionaler Akteure wie Hell Energy, Vitamin Well und Nocco. Diese Herausforderer schaffen sich ihre Nische durch lokalisierte Geschmacksrichtungen, wettbewerbsfähige Preisgestaltung und Direktvertrieb an Verbraucher. In einem Schritt, der die Kontrolle über Marktführer verdeutlicht, leitete die Europäische Union im November 2025 eine Kartelluntersuchung gegen Red Bull ein, die sich auf die Exklusivitätsvereinbarungen des Unternehmens mit Einzelhändlern konzentriert. Diese verstärkte Aufsicht könnte kleineren Marken den Weg für mehr Regalplatz ebnen. Als Ausdruck eines Konsolidierungstrends zahlte PepsiCo im Januar 2025 3,85 Milliarden USD für Rockstar, während die Übernahme von Ghost durch Keurig Dr. Pepper im Oktober 2024 für 990 Millionen bis 1,65 Milliarden USD den Drang multinationaler Konzerne unterstreicht, angesichts steigender Inputkosten und regulatorischer Herausforderungen zu skalieren.

Celsius Holdings erwarb Alani Nu im Februar 2025 für 1,8 Milliarden USD, um die weibliche Zielgruppe anzusprechen und Produkte mit sauberem Etikett zu betonen. Carlsbergs Kauf von Britvic für 3,3 Milliarden GBP (rund 4,2 Milliarden USD) im Juli 2024 markiert seinen Einstieg in die lukrative Welt der funktionalen Getränke und erweitert sein Portfolio über traditionelle Bierangebote hinaus, wie das Wall Street Journal berichtete. Neue Akteure wie Congo Brands, die treibende Kraft hinter Prime Energy und Alani Nu, mischen die Szene auf. Sie haben die Kraft von Influencer-Kooperationen und exklusiven Drops genutzt, um in sozialen Medien Aufsehen zu erregen und dabei konventionelle Werbung zu umgehen.

Ghost Energy, das im September 2025 sein Debüt im Vereinigten Königreich feierte, setzt auf Keurig Dr. Peppers Vertriebsstärke. Sie konzentrieren sich auf die Gaming- und Fitnesssektoren und setzen auf transparente Etiketten und von der Popkultur inspirierte Geschmacksrichtungen. Es gibt ungenutztes Potenzial bei Muskelregeneration- und Nootropika-angereicherten Getränken. Hier bieten die unklaren Gewässer der Gesundheitsanspruchsvorschriften eine goldene Chance für Marken, die bereit sind, in klinische Studien zu investieren und mit der EFSA in Dialog zu treten. Während viele Marken noch auf traditionelle Einzelhandelsmethoden setzen, gibt es eine spürbare Lücke bei der Technologieakzeptanz. Die meisten haben datengesteuerte Nachfrageprognosen oder dynamische Preisgestaltung noch nicht eingeführt, was eine goldene Gelegenheit für technologieaffine Neueinsteiger bietet, Lagerbestände zu optimieren und Abfall zu reduzieren. Da die Aluminiumdosenproduktion hochfährt und Versorgungsengpässe bis Ende 2026 nachlassen, wird sich die Wettbewerbslandschaft verschärfen. Dies wird die Eintrittsbarrieren senken und Handelsmarken ermöglichen, ihren Anspruch in den Preiseinstiegssegmenten geltend zu machen.

Marktführer der Energydrinks-Branche in Europa

Monster Beverage Corporation

PepsiCo, Inc.

Red Bull GmbH

Suntory Holdings Limited

Vitamin Well Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2025: Nutrabolt stellte sein limitiertes, zuckerfreies Getränk C4 Ultimate Energy x Godzilla vor. Diese Sour-Blue-Razzilla-Geschmacksrichtung enthält 300 mg Koffein, das aus der Tri-Stim-Mischung (Koffein, TeaCrine, Dynamine) gewonnen wird und für anhaltende Energie sorgt. Die Einführung, gestützt durch Multi-Channel-Marketing, Influencer-Partnerschaften und Aktivierungen auf der NACS Show, verbindet nahtlos Popkultur mit Leistung.

- September 2025: Mahou San Miguel gab mit „Refeel” in Spanien sein Debüt im Energydrink-Segment. Dieses auf den schnell wachsenden kalorienarmen Markt ausgerichtete, 100 % natürliche Getränk mit Mango- und Ananasgeschmack enthält pflanzliches Koffein und weniger als 20 Kalorien pro 10 cl. Es ist bequem über Supermärkte, Lieferplattformen und firmeneigene Geschäfte erhältlich.

- Juni 2025: Ghost Energy Drink brachte über Prolife eine überarbeitete 500-ml-Variante im Vereinigten Königreich auf den Markt. Diese Version mit 160 mg Koffein (25 % weniger als das US-Pendant) ersetzt VitaCholine durch das zuvor verwendete NeuroFactor/Alpha-GPC. Sie ist in vier verlockenden Geschmacksrichtungen erhältlich: Blue Raspberry, Cherry Limeade, Original und Sour Warheads Watermelon.

- Januar 2025: Celsius, eine der größten Energydrink-Marken in den USA, trat in den britischen Markt ein. In Partnerschaft mit Suntory Beverage & Food GB&I zielte Celsius auf Lebensmittelhändler, unabhängige Geschäfte und Convenience-Stores ab, beginnend ab dem 3. Februar. Ihre zuckerfreien Dosen, vollgepackt mit den Vitaminen C, B5, B6 und B12, bieten eine Auswahl an Fruchtgeschmacksrichtungen: Peach Vibe, Fantasy Vibe (Orange), Cosmic Vibe und Sunset Vibe (Mango-Maracuja).

Berichtsumfang des europäischen Marktes für Energydrinks

Energyshots, Natürliche/Bio-Energydrinks, Zuckerfreie oder kalorienarme Energydrinks, Traditionelle Energydrinks sind als Segmente nach Erfrischungsgetränketyp abgedeckt. Glasflaschen, Metalldosen, PET-Flaschen sind als Segmente nach Verpackungsart abgedeckt. Außer-Haus-Konsum, Vor-Ort-Konsum sind als Segmente nach Vertriebskanal abgedeckt. Belgien, Frankreich, Deutschland, Italien, Niederlande, Russland, Spanien, Türkei, Vereinigtes Königreich sind als Segmente nach Land abgedeckt.| Traditionelle Energydrinks |

| Zuckerfreie oder kalorienarme Energydrinks |

| Natürliche/Bio-Energydrinks |

| Energyshots |

| Sonstige Energydrinks |

| PET-Flaschen |

| Glasflaschen |

| Metalldosen |

| Aseptische Verpackungen |

| Einwegbecher |

| Ausdauer/Energieschub |

| Muskelregeneration |

| Sonstige |

| HoReCa | |

| Einzelhandel | Supermärkte/Hypermärkte |

| Convenience-/Lebensmittelgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Russland |

| Niederlande |

| Polen |

| Belgien |

| Schweden |

| Übriges Europa |

| Nach Typ | Traditionelle Energydrinks | |

| Zuckerfreie oder kalorienarme Energydrinks | ||

| Natürliche/Bio-Energydrinks | ||

| Energyshots | ||

| Sonstige Energydrinks | ||

| Nach Verpackungsart | PET-Flaschen | |

| Glasflaschen | ||

| Metalldosen | ||

| Aseptische Verpackungen | ||

| Einwegbecher | ||

| Funktionalität | Ausdauer/Energieschub | |

| Muskelregeneration | ||

| Sonstige | ||

| Nach Vertriebskanal | HoReCa | |

| Einzelhandel | Supermärkte/Hypermärkte | |

| Convenience-/Lebensmittelgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Land | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

Marktdefinition

- Kohlensäurehaltige Erfrischungsgetränke - Kohlensäurehaltige Erfrischungsgetränke sind nicht-alkoholische Getränke, die kohlensäurehaltig und typischerweise aromatisiert sind und gelöstes Kohlendioxid zur Erzeugung von Kohlensäure enthalten. Diese Getränke umfassen häufig Cola, Zitrone-Limette, Orange und verschiedene fruchtaromatisierte Limonaden. Sie werden in Dosen, Flaschen oder als Zapfgetränk vermarktet.

- Säfte - Wir haben verpackte Säfte berücksichtigt, die nicht-alkoholische Getränke umfassen, die aus Früchten, Gemüse oder einer Kombination davon gewonnen werden und in verschiedenen Verpackungsformaten wie Flaschen, Kartons oder Beuteln verarbeitet und versiegelt sind. Ausgenommen frische Säfte umfasst dieses Marktsegment kommerziell zubereitete und konservierte Säfte, oft mit zugesetzten Konservierungsstoffen und Aromen.

- Trinkfertiger Tee und trinkfertiger Kaffee - Trinkfertiger Tee und trinkfertiger Kaffee sind vorverpackte, nicht-alkoholische Getränke, die gebrüht und ohne weitere Verdünnung zum Verzehr vorbereitet sind. Trinkfertiger Tee umfasst typischerweise verschiedene Teesorten, die mit Aromen und Süßungsmitteln versetzt sind und in Flaschen, Dosen oder Kartons erhältlich sind. Ebenso umfasst trinkfertiger Kaffee vorgebrühte Kaffeeformulierungen, die oft mit Milch, Zucker oder Aromen gemischt werden und bequem für den Unterwegskonsum verpackt sind.

- Energydrinks - Energydrinks sind nicht-alkoholische Getränke, die darauf ausgelegt sind, einen schnellen Energieschub und Wachheit zu liefern. Sportgetränke hingegen sind Getränke, die zur Flüssigkeitszufuhr und zum Auffüllen von Elektrolyten entwickelt wurden, insbesondere nach körperlicher Anstrengung, Sport oder intensiver Aktivität

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kohlensäurehaltige Erfrischungsgetränke | Kohlensäurehaltige Erfrischungsgetränke sind eine Kombination aus kohlensäurehaltigem Wasser und Aromastoffen, gesüßt mit Zucker oder zuckerfreien Süßungsmitteln. |

| Standard-Cola | Standard-Cola ist definiert als die Originalgeschmacksrichtung von Cola-Limonade. |

| Diät-Cola | Ein Cola-basiertes Erfrischungsgetränk, das keinen oder nur wenig Zucker enthält |

| Fruchtaromatisierte Kohlensäuregetränke | Ein kohlensäurehaltiges Getränk, das aus Fruchtsaft/Fruchtaroma mit kohlensäurehaltigem Wasser hergestellt wird und Zucker, Dextrose, Invertzucker oder flüssige Glukose einzeln oder in Kombination enthält. Es kann Schalenöl und Fruchtessenzen enthalten. |

| Saft | Saft ist ein Getränk, das durch Extraktion oder Pressung der natürlichen Flüssigkeit aus Früchten und Gemüse gewonnen wird. |

| 100 % Saft | Frucht-/Gemüsesaft, der aus Früchten in Form ihres Saftes hergestellt wird, ohne dass Wasser zur Volumenergänzung hinzugefügt wird. Es ist nicht erlaubt, Fruchtsaft Zucker, Süßungsmittel, Konservierungsstoffe, Aromen oder Farbstoffe hinzuzufügen. |

| Saftgetränke (bis zu 24 % Saft) | Frucht-/Gemüsesaftgetränke mit bis zu 24 % Frucht-/Gemüseextrakt. |

| Nektare (25–99 % Saft) | Säfte, die zwischen 25 und 99 % Frucht enthalten können, wobei die gesetzlichen Mindestgrenzen je nach Fruchtart festgelegt sind |

| Saftkonzentrate | Saftkonzentrate sind jene Form von Säften, bei denen ein Großteil der Flüssigkeit entfernt wird, was zu einem dicken, sirupartigen Produkt führt, das als Saftkonzentrat bekannt ist. |

| Trinkfertiger Kaffee | Verpackte Kaffeegetränke, die in einer zubereiteten Form verkauft werden und zum Zeitpunkt des Kaufs zum Verzehr bereit sind. |

| Eiskaffee | Eiskaffee ist eine kalte Version von Kaffee, in der Regel eine Kombination aus heißem Espresso und Milch mit hinzugefügtem Eis. |

| Cold-Brew-Kaffee | Cold Brew, auch Kaltwasserextraktion oder Kaltpressung genannt, wird durch mehrstündiges Einweichen von gemahlenem Kaffee in Wasser bei Raumtemperatur hergestellt. |

| Trinkfertiger Tee | Trinkfertiger Tee ist ein verpacktes Teeprodukt, das ohne Aufbrühen oder Zubereitung sofort konsumiert werden kann |

| Eistee | Eistee ist ein Getränk aus Tee ohne Milch, aber mit Zucker und manchmal Fruchtaromen, das kalt getrunken wird. |

| Grüner Tee | Grüner Tee ist ein Teegetränk, das die geistige Wachheit fördert, Verdauungsbeschwerden lindert und die Gewichtsabnahme unterstützt. |

| Kräutertee | Kräuterteegetränke werden aus dem Aufguss oder Absud von Kräutern, Gewürzen oder anderen Pflanzenmaterialien in heißem Wasser hergestellt. |

| Energydrink | Eine Art Getränk, das stimulierende Verbindungen enthält, in der Regel Koffein, und als Mittel zur geistigen und körperlichen Stimulation vermarktet wird. Sie können kohlensäurehaltig sein oder nicht und können auch Zucker, andere Süßungsmittel oder pflanzliche Extrakte sowie zahlreiche weitere mögliche Zutaten enthalten. |

| Zuckerfreie oder kalorienarme Energydrinks | Zuckerfreie oder kalorienarme Energydrinks sind zuckerfreie, künstlich gesüßte Energydrinks mit wenigen oder keinen Kalorien. |

| Traditioneller Energydrink | Traditionelle Energydrinks sind funktionale Erfrischungsgetränke, die Zutaten enthalten, die darauf ausgelegt sind, die Energie des Verbrauchers zu steigern. |

| Natürliche/Bio-Energydrinks | Natürliche/Bio-Energydrinks sind Energydrinks ohne künstliche Süßungsmittel und synthetische Farbstoffe. Stattdessen enthalten sie natürlich gewonnene Zutaten wie grünen Tee, Yerba Mate und botanische Extrakte. |

| Energyshots | Ein kleines, aber hochkonzentriertes Energydrink, das große Mengen an Koffein und/oder anderen Stimulanzien enthält. Die Menge ist im Vergleich zu Energydrinks relativ gering. |

| Sportgetränk | Sportgetränke sind Getränke, die speziell für die schnelle Zufuhr von Flüssigkeit, Kohlenhydraten und Elektrolyten vor, während oder nach dem Sport entwickelt wurden. |

| Isotonisch | Isotonische Getränke enthalten ähnliche Konzentrationen von Salz und Zucker wie der menschliche Körper und sind darauf ausgelegt, beim Sport verlorene Flüssigkeiten schnell zu ersetzen, jedoch mit einer Erhöhung der Kohlenhydrate. |

| Hypertonisch | Hypertonische Getränke haben eine höhere Konzentration von Salz und Zucker als der menschliche Körper. Sie werden am besten nach dem Sport getrunken, da es wichtig ist, den Glykogenspiegel nach dem Sport schnell wieder aufzufüllen. |

| Hypotonisch | Hypotonische Getränke sind darauf ausgelegt, beim Sport verlorene Flüssigkeiten schnell zu ersetzen. Sie haben einen sehr geringen Kohlenhydratgehalt und eine niedrigere Konzentration von Salz und Zucker als der menschliche Körper. |

| Elektrolyt-angereichertes Wasser | Elektrolytwasser ist Wasser, das mit elektrisch geladenen Mineralien wie Natrium, Kalium, Kalzium und Magnesium angereichert ist. |

| Proteinbasierte Sportgetränke | Proteinbasierte Sportgetränke sind Sportgetränke, denen Protein zugesetzt wurde, das die Leistung verbessert und den Muskelproteinabbau reduziert. |

| Vor-Ort-Konsum | Der Vor-Ort-Konsum bezieht sich auf Orte, die Getränke zum sofortigen Verzehr vor Ort verkaufen, wie Bars, Restaurants und Kneipen |

| Außer-Haus-Konsum | Außer-Haus-Konsum bezeichnet in der Regel Orte wie Spirituosengeschäfte, Supermärkte und andere Orte, an denen das Getränk nicht sofort konsumiert wird. |

| Convenience-Store | Ein Einzelhandelsgeschäft, das der Öffentlichkeit einen bequemen Standort bietet, um schnell eine breite Palette von Verbrauchsgütern und Dienstleistungen zu kaufen, in der Regel Lebensmittel und Kraftstoff. |

| Fachgeschäft | Ein Fachgeschäft ist ein Laden/Geschäft, das eine tiefe Auswahl an Marken, Stilen oder Modellen innerhalb einer relativ engen Warenkategorie führt |

| Online-Einzelhandel | Online-Einzelhandel ist eine Art des E-Commerce, bei dem ein Unternehmen Waren oder Dienstleistungen direkt über eine Website an Verbraucher verkauft. |

| Aseptische Verpackung | Aseptische Verpackung bezeichnet das Abfüllen eines kalten, kommerziell sterilen Produkts unter sterilen Bedingungen in einen vorsterilisierten Behälter und Verschluss unter sterilen Bedingungen, um eine Versiegelung zu bilden, die Mikroorganismen wirksam ausschließt. Dazu gehören Tetra-Paks, Kartons, Beutel usw. |

| PET-Flasche | PET-Flasche bezeichnet eine Flasche aus Polyethylenterephthalat. |

| Metalldosen | Metallbehälter aus Aluminium oder verzinntem oder verzinktem Stahl, die üblicherweise für die Verpackung von Lebensmitteln, Getränken oder anderen Produkten verwendet werden. |

| Einwegbecher | Einwegbecher bezeichnet einen Becher oder anderen Behälter, der für den einmaligen Gebrauch zum Servieren von Getränken wie Wasser, Kaltgetränken, Heißgetränken und alkoholischen Getränken ausgelegt ist. |

| Generation Z | Eine Bezeichnung für die Gruppe von Menschen, die in den späten 1990er und frühen 2000er Jahren geboren wurden. |

| Millennials | Jeder, der zwischen 1981 und 1996 geboren wurde (im Jahr 2019 zwischen 23 und 38 Jahre alt), gilt als Millennial |

| Taurin | Taurin ist eine Aminosäure, die die Immungesundheit und die Funktion des Nervensystems unterstützt. |

| Bars und Kneipen | Ein Ausschankbetrieb mit Lizenz zum Ausschank alkoholischer Getränke zum Verzehr vor Ort. |

| Café | Ein Gastronomieunternehmen, das Erfrischungen (hauptsächlich Kaffee) und leichte Mahlzeiten serviert. |

| Unterwegs | Es bedeutet, etwas zu tun/zu erledigen, während man mit etwas beschäftigt ist, ohne die Pläne zu ändern, um es zu berücksichtigen. |

| Internetdurchdringung | Die Internetdurchdringungsrate entspricht dem Prozentsatz der Gesamtbevölkerung eines bestimmten Landes oder einer bestimmten Region, der das Internet nutzt. |

| Verkaufsautomat | Eine Maschine, die kleine Artikel wie Lebensmittel, Getränke oder Zigaretten ausgibt, wenn eine Münze oder ein Token eingeworfen wird |

| Discountgeschäft | Ein Discountgeschäft oder Discounter bietet ein Einzelhandelsformat, bei dem Produkte zu Preisen verkauft werden, die grundsätzlich unter einem tatsächlichen oder angenommenen „Vollpreis” liegen. Discounter setzen auf Masseneinkauf und effizienten Vertrieb, um die Kosten niedrig zu halten. |

| Sauberes Etikett | Saubere Etiketten auf dem Getränkemarkt sind Getränke, die aus wenigen Zutaten natürlichen Ursprungs hergestellt werden und nicht oder nur geringfügig verarbeitet sind. |

| Koffein | Eine Alkaloidverbindung, die ein Stimulans des Zentralnervensystems ist. Es wird hauptsächlich zur Freizeitgestaltung als mildes kognitives Verstärkungsmittel eingesetzt, um Wachheit und Aufmerksamkeitsleistung zu steigern. |

| Extremsport | Actionsport, Abenteuersport oder Extremsport sind Aktivitäten, die als mit einem hohen Risiko verbunden wahrgenommen werden. |

| Hochintensives Intervalltraining | Es umfasst mehrere Runden, die zwischen mehreren Minuten hochintensiver Bewegungen, um die Herzfrequenz auf mindestens 80 % der maximalen Herzfrequenz zu steigern, und kurzen Perioden niedrigintensiver Bewegungen abwechseln. |

| Haltbarkeit | Die Zeitspanne, während der ein Artikel verwendbar, zum Verzehr geeignet oder verkäuflich bleibt. |

| Cream Soda | Cream Soda ist ein süßes Erfrischungsgetränk. Im Allgemeinen mit Vanille aromatisiert und auf dem Geschmack eines Eiscreme-Floats basierend |

| Root Beer | Root Beer ist ein süßes nordamerikanisches Erfrischungsgetränk, das traditionell aus der Wurzelrinde des Sassafrasbaums Sassafras albidum oder der Rebe Smilax ornata als primärem Aroma hergestellt wird. Root Beer ist typischerweise, aber nicht ausschließlich, alkoholfrei, koffeinfrei, süß und kohlensäurehaltig. |

| Vanille-Limonade | Ein kohlensäurehaltiges Erfrischungsgetränk mit Vanillegeschmack. |

| Milchfrei | Ein Produkt, das keine Milch oder Milchprodukte von Kühen, Schafen oder Ziegen enthält. |

| Koffeinfreie Energydrinks | Koffeinfreie Energydrinks setzen auf andere Zutaten zur Energiesteigerung. Beliebte Optionen sind Aminosäuren, B-Vitamine und Elektrolyte. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: SCHLÜSSELVARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: EIN MARKTMODELL ERSTELLEN: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis wird für jedes Land über den gesamten Prognosezeitraum konstant gehalten.

- Schritt 3: VALIDIEREN UND ABSCHLIESSEN: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen