Marktgröße und Marktanteile für professionelle audiovisuelle Systeme im asiatisch-pazifischen Raum

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

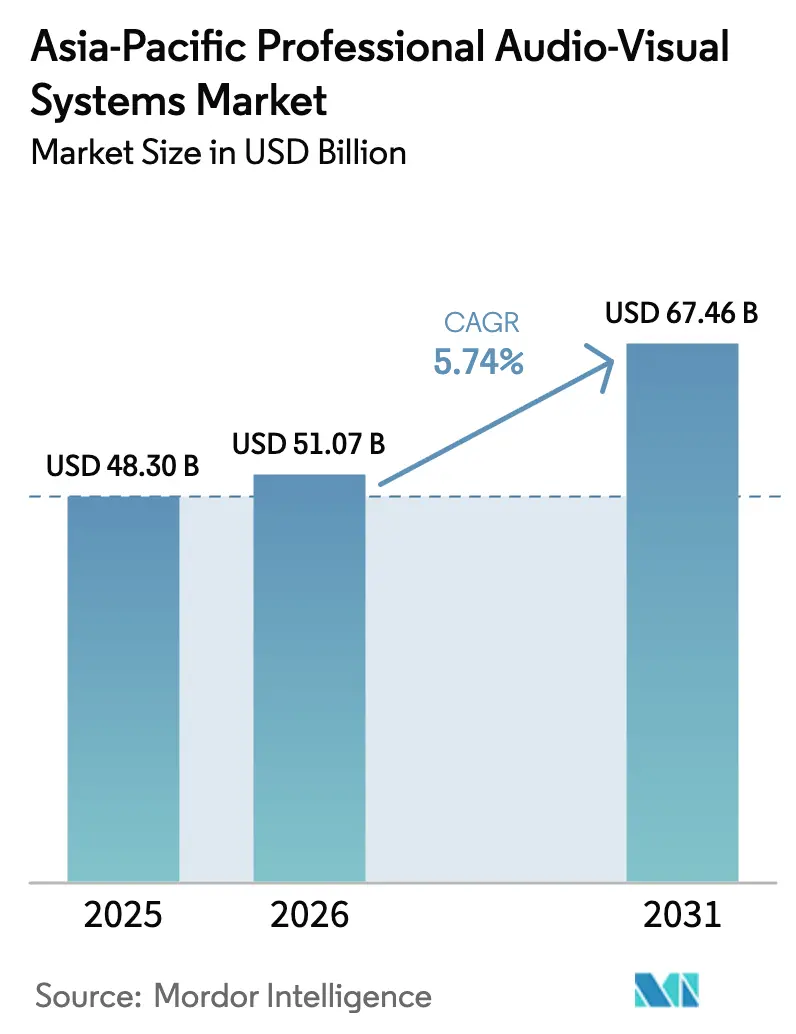

| Marktgröße im Basisjahr (2025) | 48.3 Milliarden US-Dollar |

| Marktgröße (2026) | 51.07 Milliarden US-Dollar |

| Marktgröße (2031) | 67.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.74% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für professionelle audiovisuelle Systeme im asiatisch-pazifischen Raum von Mordor Intelligence

Die Marktgröße für professionelle audiovisuelle Systeme im asiatisch-pazifischen Raum soll von 48,3 Milliarden USD im Jahr 2025 auf 51,07 Milliarden USD im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 67,46 Milliarden USD bei einem CAGR von 5,74 % über 2026–2031 erreichen. Aufkommende digitale Geschäftsmodelle, die Beschleunigung Cloud-nativer Unified-Communications-Lösungen sowie der rasche Ausbau von 5G stützen die stabile Nachfrage, auch wenn Lieferkettenreibungen fortbestehen. Hybride Arbeitsmodelle schaffen eine anhaltende Nachfrage nach plattformunabhängigen Besprechungsräumen, während erlebnisorientierter Einzelhandel und Konzert-Tourismus größere Display-Flächen und immersive Audio-Aufrüstungen begünstigen. Konsolidierungsmaßnahmen – exemplarisch Samsungs Erwerb von Bowers & Wilkins, Denon und Marantz im Jahr 2025 – zeigen, dass etablierte Unternehmen durch vertikale Integration Komponentenrisiken steuern und Premium-IP sichern. Die Erholung des Veranstaltungsgeschäfts belebt Miet- und Bühnenausstattungszyklen, während staatlich finanzierte „Smart Classroom”-Projekte interaktive Lernhardware in einem mehrjährigen Ersatzzyklus halten.

Wesentliche Erkenntnisse des Berichts

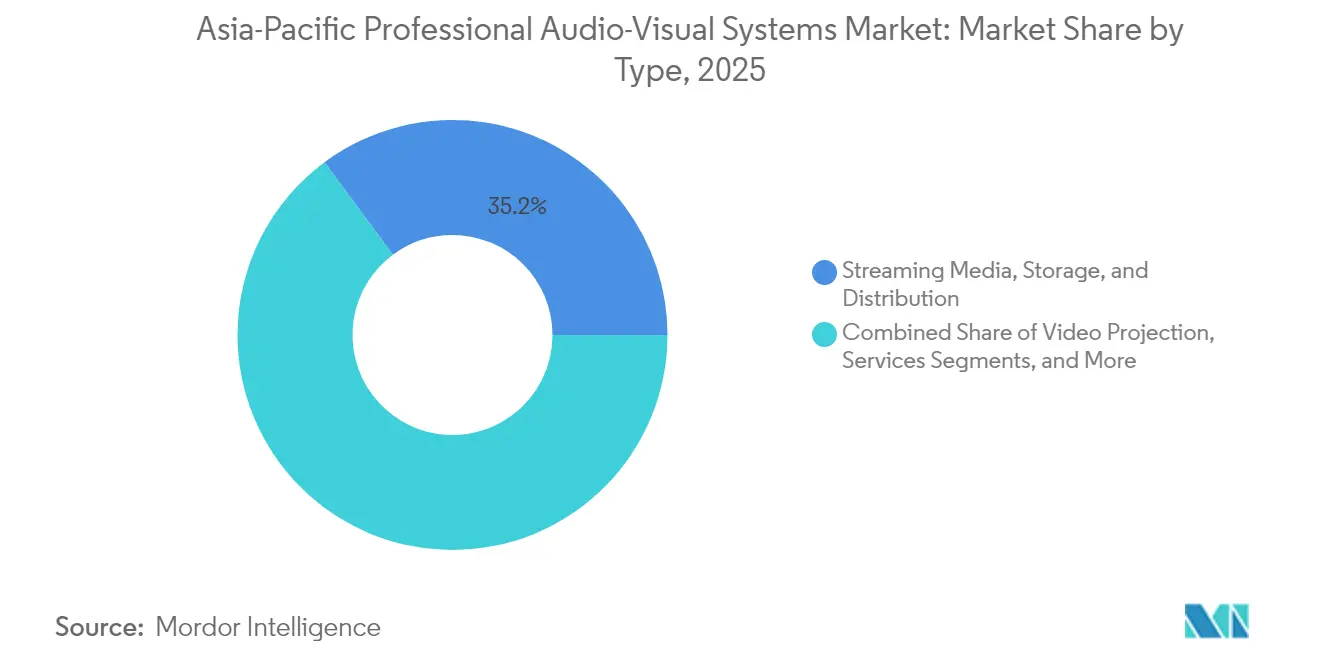

- Nach Typ entfiel auf Streaming-Medien, Speicherung und Distribution im Jahr 2025 ein Marktanteil von 35,15 % am Markt für professionelle audiovisuelle Systeme im asiatisch-pazifischen Raum, während Aufnahme- und Produktionsgeräte bis 2031 mit einem CAGR von 6,62 % wachsen sollen.

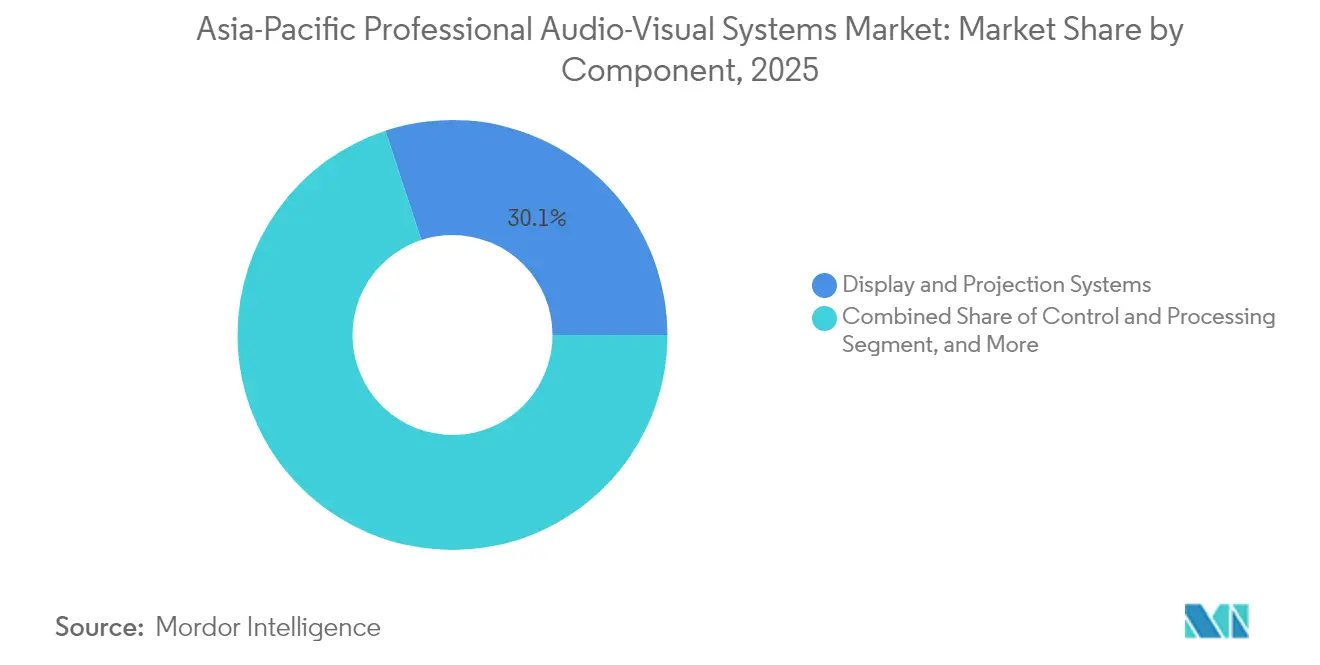

- Nach Komponente entfiel auf Display- und Projektionssysteme im Jahr 2025 ein Anteil von 30,05 % an der Marktgröße für professionelle audiovisuelle Systeme im asiatisch-pazifischen Raum; Audiogeräte sollen von 2026 bis 2031 einen CAGR von 7,01 % verzeichnen.

- Nach Endnutzer-Vertikale hielten Unternehmensbüros im Jahr 2025 einen Umsatzanteil von 29,35 %, während Veranstaltungsorte und Events bis 2031 mit einem CAGR von 6,84 % wachsen sollen.

- Nach Geografie führte China im Jahr 2025 mit einem Marktanteil von 38,35 % am Markt für professionelle audiovisuelle Systeme im asiatisch-pazifischen Raum; Indien soll bis 2031 den schnellsten CAGR von 7,22 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse zu professionellen audiovisuellen Systemen im asiatisch-pazifischen Raum

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITLICHER HORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Nachfrage nach Cloud-nativen UC-Suites im hybriden Arbeitsumfeld | +1.2% | China, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Ausweitung der digitalen Beschilderung im erlebnisorientierten Einzelhandel | +0.9% | Kern-asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Staatlich gefördertes „Smart Classroom”-Investitionsvolumen | +1.1% | Indien, Südostasien | Langfristig (≥ 4 Jahre) |

| Erholung des Veranstaltungsgeschäfts stärkt Miet- und Bühnentechnik | +0.8% | Singapur, Hongkong, Tokio | Kurzfristig (≤ 2 Jahre) |

| 5G-gestützte Fernproduktion und AVoIP | +1.0% | China, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Mandate für CO₂-neutrale Beschaffung | +0.7% | Entwickelter asiatisch-pazifischer Raum mit Handelsexposition gegenüber Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach Cloud-nativen UC-Suites im hybriden Arbeitsumfeld

Unternehmen im Markt für professionelle audiovisuelle Systeme im asiatisch-pazifischen Raum standardisieren auf Microsoft Teams Rooms und ähnliche Plattformen und veranlassen Systemintegratoren, schlüsselfertige Pakete bereitzustellen, die Kameras, Mikrofone, interaktive Displays und KI-gestützte Klangverarbeitung vereinen.[1]Quelle: Ashutosh Kumar, „Cloud communications industry bets on AI, hybrid working”, Economic Times, economictimes.indiatimes.com Spatial-Audio-Funktionen und automatisches Bildframing machen Besprechungen für dezentral arbeitende Mitarbeitende inklusiver – eine Priorität für chinesische und japanische multinationale Unternehmen, die grenzüberschreitende Teams leiten. Konvergierte AV-IT-Netzwerke vereinfachen zudem Managed Services, senken die Kosten für Technikereinsätze vor Ort und helfen Unternehmen, interne CO₂-Reduktionsziele durch energieoptimierte Gerätezeitpläne zu erfüllen.

Ausweitung der digitalen Beschilderung im erlebnisorientierten Einzelhandel

Interaktive LED-Fassaden und 8K-Videowände transformieren Flagship-Stores, wobei regionale Einzelhändler großformatige Displays einsetzen, um physisches Einkaufen und Social-Commerce-Engagement zu verbinden. Der Markt für professionelle audiovisuelle Systeme im asiatisch-pazifischen Raum profitiert von sinkenden Pixelabstandspreisen und hocheffizienten Mikro-LED-Modulen, die Nachhaltigkeitsvorschriften erfüllen, ohne an Helligkeit einzubüßen. Sicherheitsbotschaften nach der Pandemie haben die Display-Einführung beschleunigt, und Content-Management-Software integriert nun Belegungssensoren, um visuelle Echtzeit-Hinweise auszulösen – eine Funktion, die Einzelhändler in Singapur und Seoul zur Einhaltung lokaler Gesundheitsvorschriften einsetzen.[2]Quelle: AVIXA, „Digital Signage Growth Forecast”, avixa.org

Staatlich gefördertes „Smart Classroom”-Investitionsvolumen

Indiens Programm „Operation Digital Board” katalysierte einen Sprung von 20.000 interaktiven Klassenzimmern im Jahr 2009 auf 581.000 im Jahr 2019, und die Installationen sollen bis 2024 auf 1,5 Millionen ansteigen, was das langfristige Wachstum im Markt für professionelle audiovisuelle Systeme im asiatisch-pazifischen Raum verankert. Die ASEAN-Staaten replizieren diesen Schwung, geleitet von Rahmenbedingungen der Asiatischen Entwicklungsbank, die eine inklusive EdTech-Beschaffung betonen. Die Nachfrage konzentriert sich auf Flachbild-Displays, All-in-One-Soundbars und Cloud-gehostete Lernplattformen, die synchronen Präsenz- und Fernunterricht ermöglichen und so die inhaltliche Kontinuität bei wetterbedingten Schulschließungen gewährleisten.

Erholung des Veranstaltungsgeschäfts stärkt Miet- und Bühnentechnik

Die Rückkehr des Konzert-Tourismus zeigt sich darin, dass Singapur exklusive Vereinbarungen subventioniert, die im Jahr 2024 einen geschätzten wirtschaftlichen Impakt von 500 Millionen SGD (390,42 Millionen USD) generierten.[3]Quelle: Gary Bowerman, „Concert tourism takes centre stage across Asia”, asiamediacentre.org.nz Neue Arenen in Hongkong und Macau spezifizieren Projektion mit 120 Bildern pro Sekunde, immersive 360°-Audio-Arrays und latenzarme Glasfaser-Backbones zur Unterstützung von Esports, Konferenzen und im Fernsehen übertragenen Preisverleihungen. Die Bestände der Verleihfirmen verlagern sich daher auf modulare LED-Panels, wetterfeste Line-Array-Lautsprecher und IP-basierte Signalrouter, die schnell zwischen mehreren Veranstaltungsorten umplatziert werden können, wodurch die Kapitalrenditezyklen verkürzt werden.

Analyse der Hemmnisauswirkungen*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITLICHER HORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Betriebs- und Compliance-Kosten komplexer AV-Systeme | -0.8% | Global, stärker in Städten der zweiten Reihe | Mittelfristig (2–4 Jahre) |

| Anhaltende Engpässe bei Chipsätzen und optischen Komponenten | -1.1% | China, Südkorea, Taiwan | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten AV-Technikern | -0.7% | Städte der zweiten Reihe in Indien, Südostasien, China | Langfristig (≥ 4 Jahre) |

| CO₂-Grenzausgleichsmechanismus erhöht Export-Stücklistenkosten | -0.6% | ASEAN-Lieferanten nach Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Betriebs- und Compliance-Kosten komplexer AV-Projekte

Integrierte Lösungen verbinden heute Video, Audio, Steuerung und Cybersicherheitsschutzmaßnahmen, was den Konstruktionsaufwand und die Fachkräftelöhne erhöht – insbesondere außerhalb der wichtigsten Ballungsräume. Ausbildungsprogramme hinken dem Bedarf hinterher: Weniger als 3.000 Ingenieure im asiatisch-pazifischen Raum verfügen über eine fortgeschrittene SDVoE-Zertifizierung, was Unternehmen dazu veranlasst, auf freie Mitarbeitende zurückzugreifen, die möglicherweise nicht bis zum Ende der Gewährleistungsfristen verfügbar bleiben. AV-as-a-Service-Verträge (Audiovisuelle Technik als Dienstleistung) verlagern Investitionsausgaben in Betriebsausgaben, beinhalten jedoch SLA-Strafklauseln in Bezug auf Verfügbarkeit und Datenschutzaudits, was kleinere Systemintegratoren finanziell zur Vorsicht mahnt.

CO₂-Grenzausgleichsmechanismus erhöht Export-Stücklistenkosten

Der CO₂-Grenzausgleichsmechanismus der EU fügt geschätzte 40–60 USD pro Tonne eingebetteter Emissionen bei Aluminiumgehäusen und Stahlhalterungen hinzu, die von ASEAN-Lieferanten exportiert werden.[4]Quelle: Melinda Martinus & Kanin Laopirun, „EU CBAM Implications for ASEAN”, iseas.edu.sg Hersteller wägen ab, ob sie die Produktion in Märkten innerhalb des Handelsblocks lokalisieren oder auf Recyclinglegierungen umsteigen, doch beide Optionen erfordern Kapital und technische Neugestaltungen, was den empfohlenen Verkaufspreis in die Höhe treibt, bis Skaleneffekte entstehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Streaming dominiert die Evolution der Inhaltsverteilung

Streaming-Medien, Speicherung und Distribution halten einen Anteil von 35,15 % am Markt für professionelle audiovisuelle Systeme im asiatisch-pazifischen Raum und unterstreichen damit ihre Rolle als Rückgrat für ortsunabhängige Zusammenarbeit und Direct-to-Consumer-Unterhaltung. Die Welle privater 5G-Netzwerke in Fabriken verankert Cloud-Gateways, die 4K-Inhalte in unter einer Sekunde aufnehmen, transkodieren und weiterleiten, wodurch Qualitätsprüfungen aus der Ferne ohne Personal vor Ort möglich werden. Aufnahme- und Produktionsgeräte, mit einem prognostizierten CAGR von 6,62 %, profitieren vom Wachstum der Influencer-Wirtschaft und erschwinglichen spiegellosen Kameras in Kombination mit KI-gestützten Auto-Tracking-Stativen. Herkömmliche Videoprojektion bleibt für Hörsäle und Hotelballsäle relevant, die helle, lampenlose Geräte benötigen, die rund um die Uhr mit minimalem Wartungsaufwand betrieben werden können.

Encoder der zweiten Generation komprimieren HEVC-Streams mit der Hälfte der Bitrate, was die Bandbreitenkosten für Anbieter von Fernlernlösungen senkt. Anbieter von Managed Services bündeln diese mit Abonnements für Content-Delivery-Netzwerke und verlagern so den Markt für professionelle audiovisuelle Systeme im asiatisch-pazifischen Raum von Hardwareverkäufen hin zu wiederkehrenden Erlösmodellen. Experimentelle holografische Displays tauchen in Labors für chirurgische Planung auf, doch die meisten Unternehmen pilotieren sie noch im Rahmen von Forschungs- und Entwicklungsbudgets und nicht als allgemein verfügbare Lösungen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Komponente: Display-Systeme führen die Hardware-Integration an

Display- und Projektionssysteme trugen im Jahr 2025 30,05 % zur Marktgröße für professionelle audiovisuelle Systeme im asiatisch-pazifischen Raum bei, gestützt durch sinkende Mikro-LED-Kosten und den Bedarf von Unternehmen an rahmenlosen Videowänden, die als digitale Hintergründe für virtuelle Produktionen dienen. LED-Hersteller in Shenzhen und Pyeongtaek wetteifern darum, sub-0,7-Millimeter-Pixelabstände bei wettbewerbsfähigen Ausbeuten zu erreichen, was die Stückkosten für preissensible Bildungskäufer drückt. Audiogeräte verzeichnen einen CAGR-Ausblick von 7,01 %, beflügelt durch Samsungs Integration der psychoakustischen Forschung von Bowers & Wilkins in Premium-Konferenzlautsprecher, die räumliche Anwesenheitshinweise replizieren.

Steuerung und Verarbeitung verlagern sich auf softwaredefinierte Kerne, die auf handelsüblichen Servern laufen und Over-the-Air-Updates ermöglichen, die Hardwarezyklen verlängern. Speicher- und Verteilungs-Hardware sieht traditionelle Matrix-Switcher durch 10- und 25-Gigabit-Netzwerkinfrastrukturen ersetzt, die über Browser-Dashboards verwaltet werden. Der Energieverbrauch bleibt ein Verkaufsargument, da Kunden Punkte für grünes Bauen anstreben; daher werden adaptive Hintergrundbeleuchtungsdimmung und Klasse-D-Verstärkertopologien zum Standard.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzer-Vertikale: Unternehmensausgaben bilden die Marktgrundlage

Unternehmensumgebungen blieben die größte Umsatzquelle und absorbierten im Jahr 2025 29,35 % des Marktes für professionelle audiovisuelle Systeme im asiatisch-pazifischen Raum, da multinationale Mieter flexible Arbeitsplatzbereiche mit automatisch kalibrierenden Beamforming-Arrays und Dual-Screen-Konfigurationen in der ersten Reihe ausstatteten. Vorstandsgenehmigungen hängen oft von CO₂-Amortisationsmodellen ab, bei denen Belegungssensoren inaktive Displays abschalten und so ESG-Offenlegungsanforderungen der Investoren entsprechen. Veranstaltungsorte und Events, mit einem prognostizierten CAGR von 6,84 %, erleben eine Renaissance der Finanzierung durch städtische Tourismusinstitutionen, die internationale Veranstaltungen umwerben; Veranstaltungsleiter verlangen modulare Ausstattung, die eine Woche für Tournee-Residenzen und die nächste für Esports-Finals eingesetzt werden kann.

Der Bildungsbereich treibt weiterhin den Rollout interaktiver Flachbildschirme voran, die Annotationssoftware bündeln und so sperrige Tafeln ersetzen. In Indien schreiben staatliche Ausschreibungen zunehmend zweisprachige Schnittstellenoptionen vor, was das adressierbare Volumen für regionale OEMs erweitert, die Hindi- und Tamil-Schriften auf Firmware-Ebene integrieren. Das Gesundheitswesen setzt immersive Visualisierung für die Tele-ICU-Überwachung und chirurgische Probeoperationen ein – eine Nische, aber ein hochmargiges Segment, in dem die Latenztoleranz nahezu null ist und die Verfügbarkeits-SLAs 99,99 % übersteigen.

Geografische Analyse

Chinas Anteil von 38,35 % am Markt für professionelle audiovisuelle Systeme im asiatisch-pazifischen Raum resultiert aus seiner Doppelrolle als OEM-Schwergewicht und aggressiver inländischer Anwender. Smart-City-Pilotprojekte der Stufe 2 betten LED-Außenbildschirme in Verkehrsmanagementknoten ein und verknüpfen AV-Feeds mit städtischer IoT-Telemetrie. Beschaffungsregeln bevorzugen oft lokal gebrandete Systeme, was multinationale Unternehmen dazu veranlasst, Gemeinschaftsunternehmen zu gründen oder IP an chinesische Partner zu lizenzieren. Indiens CAGR von 7,22 % bis 2031 wird durch staatlich geförderte EdTech-Zuschüsse und die Expansion von Unternehmensstandorten rund um Bengaluru und Hyderabad gestützt, die vollständig integrierte Huddle-Rooms mit KI-Auto-Übersetzungseinblendungen spezifizieren und so die Inklusion einer sprachlich vielfältigen Belegschaft fördern. Japan und Südkorea bleiben Innovationsvorreiter: Rundfunkanstalten in Tokio testen 8K/120-Bilder-pro-Sekunde-Workflows vor globalen Sportveranstaltungen, während Seouler Elektronikriesen Mini-LED-Lieferketten aufbauen, die gegenüber Rohstoffzöllen widerstandsfähig sind. Südostasien, unterstützt durch das Thailand-4.0-Programm, investiert in Korridore für digitale Dienstleistungen, die immersive Beschilderung in Verkehrsknotenpunkte und Logistikparks integrieren. Märkte des übrigen asiatisch-pazifischen Raums – von Pakistan bis zu den Pazifikinseln – beginnen, Unified-Communications-Suites über Abonnementbündel zu pilotieren, da die Preise für Satellitenbreitband sinken.

Wettbewerbslandschaft

Der Markt für professionelle audiovisuelle Systeme im asiatisch-pazifischen Raum weist eine moderate Fragmentierung auf, wobei führende Marken auf Skaleneffekte setzen, um Lieferengpässe abzufedern. Sony, Samsung, Panasonic und LG übertragen Consumer-Electronics-IP in professionelle Formfaktoren und nutzen gemeinsame Komponentenpools, um die Stücklistenkosten vorhersehbar zu halten. Nischenführer wie Barco im Bereich Visualisierung, Crestron im Bereich Steuerung und Bose Professional im Bereich installierter Audio differenzieren sich durch Software-Ökosysteme und zertifizierte Partnerprogramme. Die Konsolidierung beschleunigte sich mit Samsungs Audio-Akquisitionen im Jahr 2025 und der 2024 abgeschlossenen Übernahme von QSC durch Acuity Brands – Schritte, die Premium-DSP- und Lautsprecherlinien in umfassendere Gebäudetechnologie-Stacks integrieren.

Weißraum dreht sich um KI-Orchestrierungsschichten, die automatisch Belegung erkennen und Signale dynamisch basierend auf dem Anwendungskontext umleiten. Nachhaltigkeitsnachweise dienen als informelle Eintrittsbarrieren; Sonys „Road to Zero” und Panasonics „Eco Vision 2050” lenken die Beschaffungsrichtlinien hin zu recycelbaren Kunststoffen und halogenfreien Kabeln. Regionale Systemintegratoren wie Vega Global gewinnen komplexe grenzüberschreitende Roll-outs, indem sie mehrsprachige Helpdesks und länderspezifische Lagerbestände bündeln, während Software-Start-ups SaaS-Dashboards entwickeln, die Firmware-Updates über gemischte Lieferantenflotten hinweg vereinheitlichen.

Der künftige Wettbewerb wird voraussichtlich vertikal integrierte Großkonzerne gegen plattformunabhängige Konsortien stellen, die offene Standard-APIs befürworten – wobei Kunden das Risiko der Herstellerabhängigkeit gegen den Komfort eines einzigen Ansprechpartners abwägen. Die Marktpositionierung hängt daher davon ab, proprietäre Codec-Vorteile mit Interoperabilitätsverpflichtungen in Einklang zu bringen, die Unternehmensarchitekten bei der Entwicklung langfristiger Strategiepläne Vertrauen geben.

Marktführer für professionelle audiovisuelle Systeme im asiatisch-pazifischen Raum

Sony Corporation

Samsung Electronics

Panasonic Corporation

LG Electronics

Epson

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Samsungs Harman International erwarb die Audiosparte von Masimo für 350 Millionen USD und fügte damit Bowers & Wilkins, Denon und Marantz zu seinem Portfolio hinzu.

- Oktober 2024: Acuity Brands schloss die Übernahme von QSC für 1,2 Milliarden USD ab, um AV mit intelligenter Beleuchtungssteuerung zu verbinden.

- Oktober 2024: Williams AV erwarb TeachLogic und erweiterte damit sein Angebot an Klassenzimmer-Audio-Lösungen.

- September 2024: Die GSMA veröffentlichte Fallstudien, die zeigten, dass das private 5G-Netzwerk in Thailand in einem Haushaltsgerätwerk Effizienzgewinne von 15–20 % erzielte.

Berichtsumfang des Marktes für professionelle audiovisuelle Systeme im asiatisch-pazifischen Raum

Audiovisuelle Technologie wird in verschiedenen Anwendungen eingesetzt, darunter Unterhaltung, Bildung, Kommunikation, Präsentationen, Konferenzen und Werbung. Sie umfasst den Einsatz mehrerer Geräte und Systeme zur Erstellung, Verbesserung und Bereitstellung von Audio- und Videoinhalten. Fortschritte in hochauflösenden Display-Technologien verändern die Art und Weise, wie professionelle audiovisuelle Geräte – auch als Pro-AV bekannt – zur Kommunikation, Übertragung, Zusammenarbeit, Interaktion und Werbung in gewerblichen Umgebungen eingesetzt werden.

Der Markt für professionelle audiovisuelle Systeme im asiatisch-pazifischen Raum ist nach Typ (Aufnahme- und Produktionsgeräte, Videoprojektion, Streaming-Medien, Speicherung und Distribution sowie weitere Typen), Endnutzer-Vertikale (Unternehmen, Bildung, Gesundheitswesen, Gastgewerbe, Veranstaltungsorte und Events, Einzelhandel sowie weitere Endnutzer-Vertikalen) und Land (China, Japan, Indien, Südkorea und Übriger asiatisch-pazifischer Raum) segmentiert. Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben in USD bereitgestellt.

| Aufnahme- und Produktionsgeräte |

| Videoprojektion |

| Streaming-Medien, Speicherung und Distribution |

| Dienstleistungen |

| Weitere Typen |

| Audiogeräte (Mikrofone, Mischpulte, Verstärker) |

| Display- und Projektionssysteme |

| Steuerung und Verarbeitung |

| Speicher- und Verteilungs-Hardware |

| Unternehmen |

| Veranstaltungsorte und Events |

| Einzelhandel |

| Medien und Unterhaltung |

| Bildung |

| Regierung |

| Gesundheitswesen |

| Weitere Endnutzer-Vertikalen |

| China |

| Japan |

| Indien |

| Südkorea |

| Südostasien |

| Übriger asiatisch-pazifischer Raum |

| Nach Typ | Aufnahme- und Produktionsgeräte |

| Videoprojektion | |

| Streaming-Medien, Speicherung und Distribution | |

| Dienstleistungen | |

| Weitere Typen | |

| Nach Komponente | Audiogeräte (Mikrofone, Mischpulte, Verstärker) |

| Display- und Projektionssysteme | |

| Steuerung und Verarbeitung | |

| Speicher- und Verteilungs-Hardware | |

| Nach Endnutzer-Vertikale | Unternehmen |

| Veranstaltungsorte und Events | |

| Einzelhandel | |

| Medien und Unterhaltung | |

| Bildung | |

| Regierung | |

| Gesundheitswesen | |

| Weitere Endnutzer-Vertikalen | |

| Nach Land | China |

| Japan | |

| Indien | |

| Südkorea | |

| Südostasien | |

| Übriger asiatisch-pazifischer Raum |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für professionelle audiovisuelle Systeme im asiatisch-pazifischen Raum?

Der Markt wird im Jahr 2026 auf 51,07 Milliarden USD geschätzt, mit einer Prognose, bis 2031 67,46 Milliarden USD zu erreichen.

Welches Segment hält den größten Marktanteil im Markt für professionelle audiovisuelle Systeme im asiatisch-pazifischen Raum?

Streaming-Medien, Speicherung und Distribution führen im Jahr 2025 mit einem Anteil von 35,15 %.

Welches Land verzeichnet das schnellste Wachstum im Markt für professionelle audiovisuelle Systeme im asiatisch-pazifischen Raum?

Indien soll zwischen 2026 und 2031 mit einem CAGR von 7,22 % wachsen.

Wie beeinflusst 5G die Einführung professioneller audiovisueller Systeme im asiatisch-pazifischen Raum?

5G ermöglicht AVoIP-Workflows mit einer Latenz von unter 10 ms, erschließt Fernproduktion und liefert Effizienzgewinne von 15–20 % in Fertigungspilotprojekten.

Seite zuletzt aktualisiert am: