Marktgröße und Marktanteil für europäische Halal-Lebensmittel und -Getränke

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

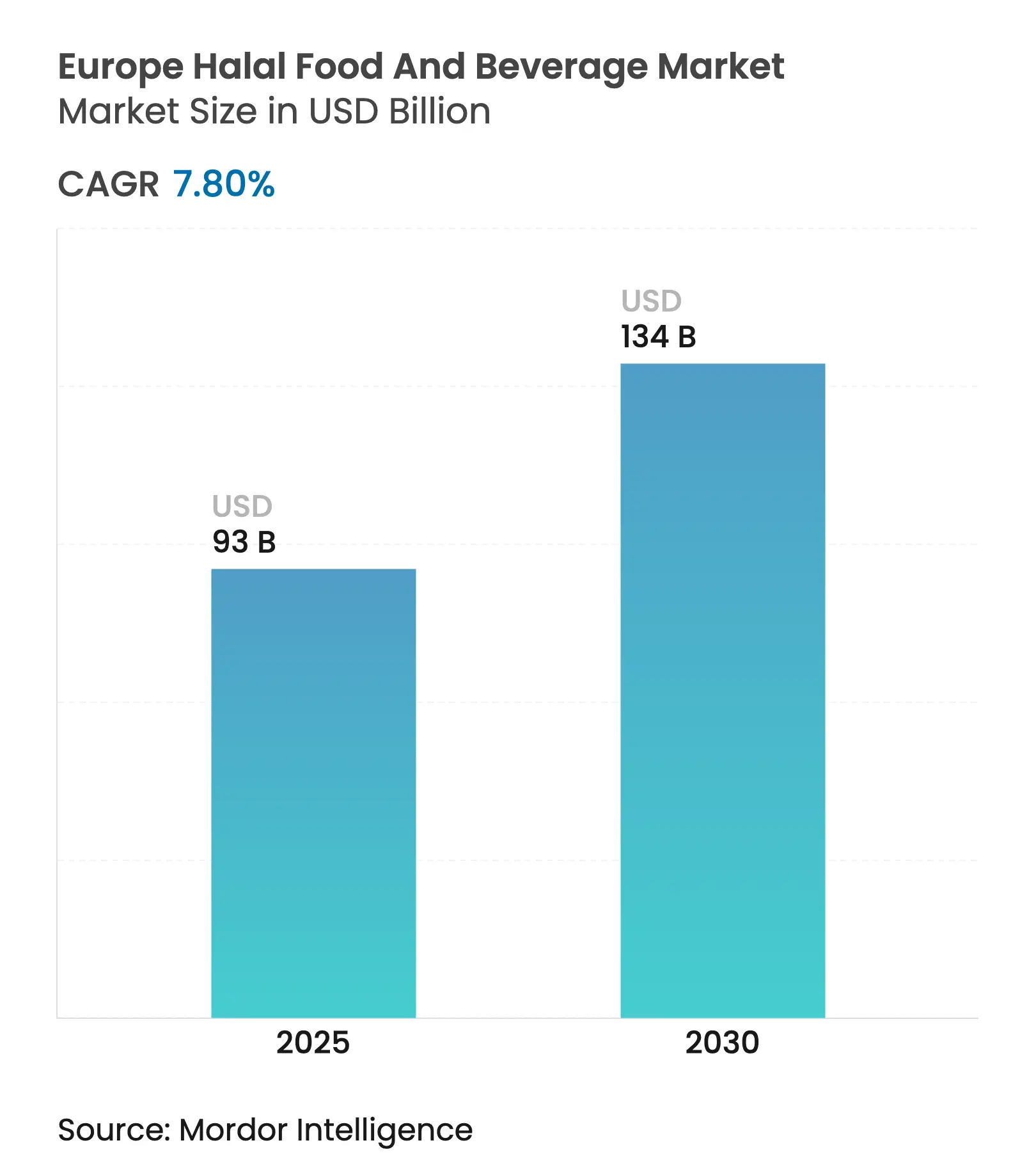

| Marktgröße (2025) | 93 Milliarden US-Dollar |

| Marktgröße (2030) | 134 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.80% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Halal-Lebensmittel und -Getränke von Mordor Intelligence

Die Marktgröße für europäische Halal-Lebensmittel und -Getränke beläuft sich im Jahr 2025 auf 93,0 Milliarden USD und wird bis 2030 voraussichtlich 134,96 Milliarden USD erreichen, was einem CAGR von 7,8 % entspricht. Robustes Bevölkerungswachstum unter Europas 53,7 Millionen Muslimen, regulatorische Schritte zur Harmonisierung der Zertifizierung sowie die Einführung von Eigenmarken durch den Einzelhandel erhöhen gemeinsam die Produktsichtbarkeit und normalisieren den Halal-Konsum in verschiedenen demografischen Gruppen. Technologie verschärft die Lieferkettenkontrollen durch Blockchain-gestützte Rückverfolgbarkeit, während der E-Commerce grenzüberschreitende Wege für Spezialfleisch und verpackte Waren eröffnet, die zuvor in der konventionellen Distribution keine ausreichende Skalierung erreichten. Pflanzliche „Halal-by-Design”-Einführungen diversifizieren den europäischen Markt für Halal-Lebensmittel und -Getränke weiter und vereinen ethische, gesundheitliche und religiöse Anforderungen in einer einzigen Rezeptur. Trotz des positiven Trends erhöhen der Aktivistendruck auf das Schächten und das Fehlen eines einheitlichen EU-weiten Standards weiterhin die Compliance-Kosten und erschweren den innereuropäischen Handel.

Wichtigste Erkenntnisse des Berichts

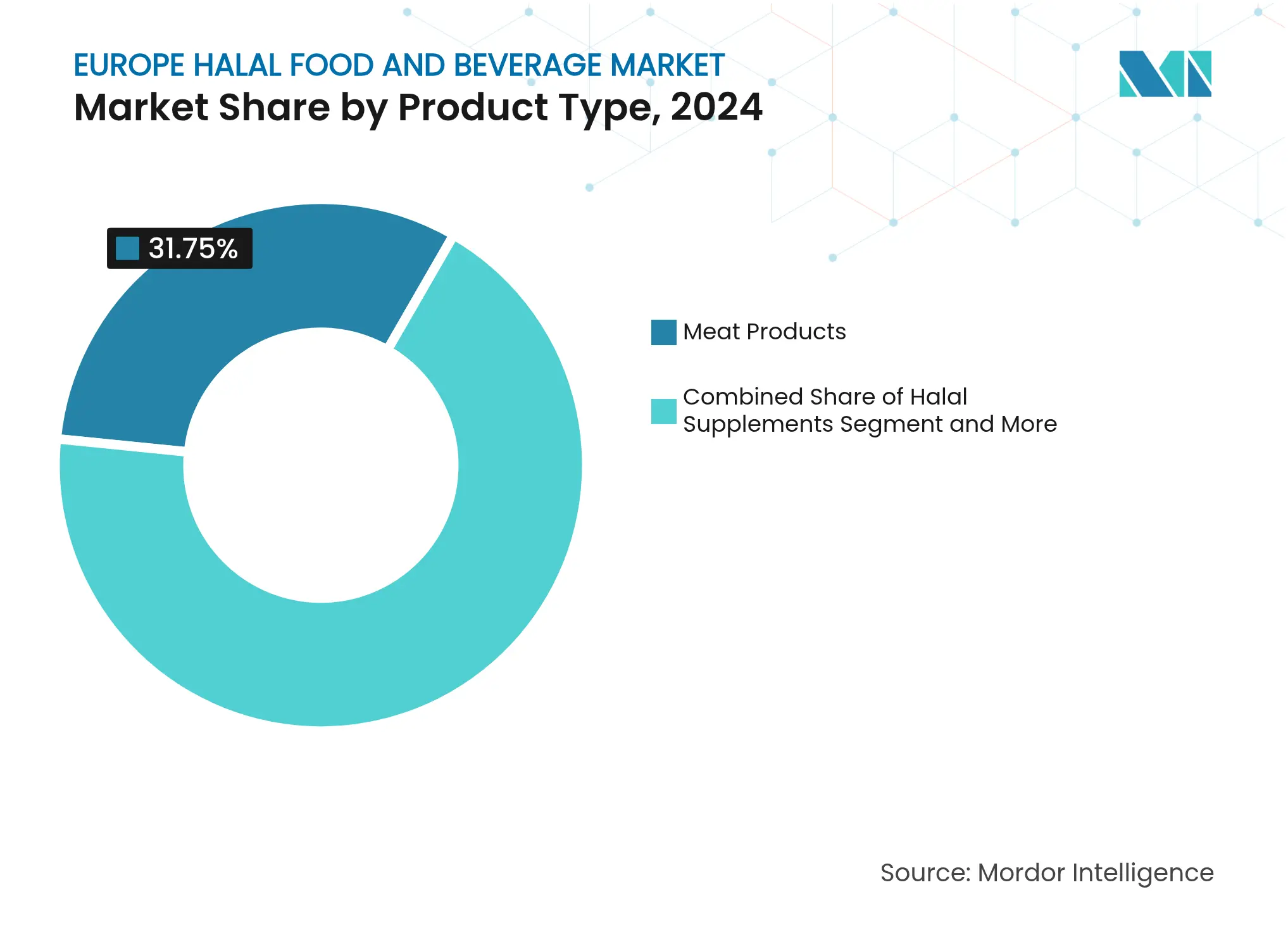

Nach Produkttyp hielten Fleischprodukte im Jahr 2024 einen Marktanteil von 31,75 % am europäischen Markt für Halal-Lebensmittel und -Getränke; Halal-Nahrungsergänzungsmittel werden bis 2030 voraussichtlich mit einem CAGR von 8,74 % wachsen.

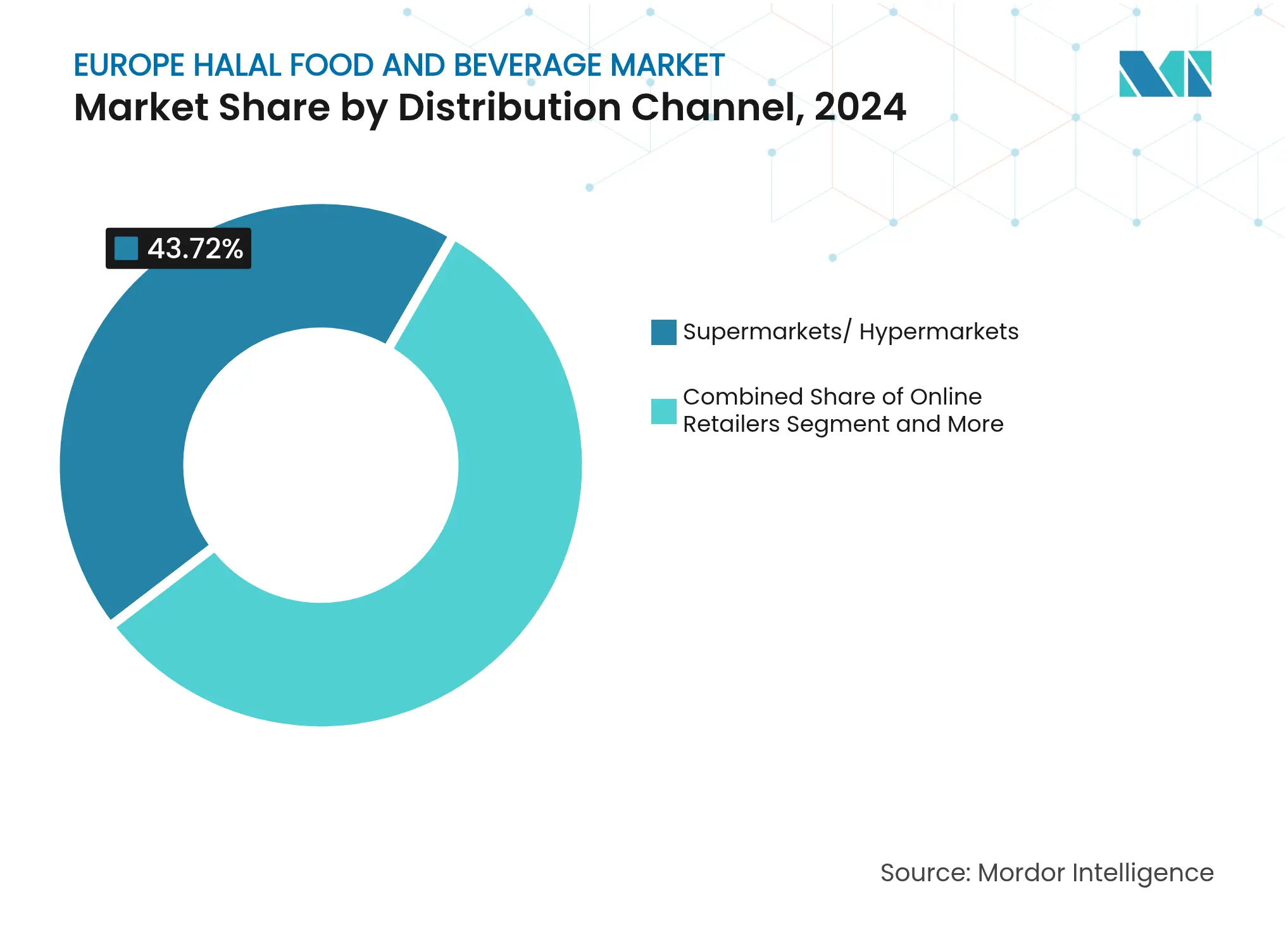

Nach Vertriebskanal entfielen im Jahr 2024 43,72 % der Marktgröße für europäische Halal-Lebensmittel und -Getränke auf Supermärkte und Hypermärkte; Online-Händler verzeichnen den höchsten prognostizierten CAGR von 9,27 % bis 2030.

Nach Geografie führte Frankreich im Jahr 2024 mit einem Anteil von 18,95 % an der Marktgröße für europäische Halal-Lebensmittel und -Getränke; die Niederlande wachsen bis 2030 mit einem CAGR von 8,18 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für Halal-Lebensmittel und -Getränke

Analyse der Auswirkungen von Treibern*

| Treiber | ( ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende muslimische Bevölkerung und Ausgaben der Diaspora | +1.8% | EU-Kernmärkte, Vereinigtes Königreich, Deutschland, Frankreich | Langfristig (≥ 4 Jahre) |

| Initiativen zur Harmonisierung der Zertifizierung | +1.2% | EU-weit, am stärksten in den Niederlanden und Belgien | Mittelfristig (2–4 Jahre) |

| Einführung von Halal-Eigenmarken im Einzelhandel | +2.1% | Westeuropa, Frankreich, Deutschland, Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Grenzüberschreitende E-Commerce-Fleischströme | +1.4% | Nordeuropa, Deutschland, Niederlande | Mittelfristig (2–4 Jahre) |

| Pflanzliche „Halal-by-Design”-Einführungen | +0.9% | Spanien, Frankreich, Deutschland, Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| Blockchain-Herkunftslösungen | +0.6% | Niederlande, Deutschland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende muslimische Bevölkerung und Ausgaben der Diaspora

Europa beherbergt 53,7 Millionen Muslime, deren jährliche Ausgaben das Bevölkerungswachstum kontinuierlich übertreffen und eine verlässliche Volumennachfrage im europäischen Markt für Halal-Lebensmittel und -Getränke schaffen. Höhere verfügbare Einkommen bei Muslimen der zweiten und dritten Generation verlagern Käufe hin zu Convenience-Formaten, Premium-Schnitten und angereicherten Lebensmitteln. Die städtische Konzentration in Paris, London, Berlin und Amsterdam bringt diese Verbraucher in Reichweite großer Lebensmittelhandelsnetzwerke, die sie aktiv mit saisonalen Ramadan-Aktionen und Treueprogrammen ansprechen. Die Beteiligung von Supermärkten reduziert die Kanalfragmentierung, indem die Nachfrage von Nischen-Ethno-Läden hin zu Masseneinzelhandelsgeschäften mit überlegener Logistik verlagert wird. Der Einfluss der Diaspora reicht über Muslime hinaus, da Halal-Kennzeichnungen bei Nicht-Muslimen Anklang finden, die die Zertifizierung mit saubereren Schlachtpraktiken und Qualitätssicherungen gleichsetzen.

Staatlich unterstützte Harmonisierung der Halal-Zertifizierung

Der grenzüberschreitende Lebensmittelsicherheitsrahmen der Europäischen Kommission beschleunigt indirekt die Angleichung von Halal-Standards und senkt die Markteintrittsbarrieren für kleine und mittelgroße Verarbeiter in der europäischen Halal-Lebensmittel- und -Getränkebranche. Belgien und die Niederlande akzeptieren nun gemeinsame Prüfprotokolle, die die Kosten für wiederholte Inspektionen um bis zu 30 % senken und regionale Hersteller dazu ermutigen, eine breitere geografische Abdeckung anzustreben. Frühe Anwender sind besser positioniert, um Eigenmarken-Lieferverträge von Einzelhändlern zu gewinnen, die ein einziges EU-weites Zertifikat anstreben. Mittelfristig wird erwartet, dass die Vereinheitlichung die Zertifizierungsvorlaufzeiten von sechs Monaten auf weniger als drei verkürzt und damit Kapital für die Produktentwicklung freisetzt.

Einführung von Halal-Eigenmarken durch den Einzelhandel

Der Anstieg von 36 % bei den Eigenmarken-Lebensmittelverkäufen von Carrefour umfasst ein länderübergreifendes Halal-Portfolio, das die Anzahl der Lagereinheiten gegenüber 2023 verdoppelt. Tesco, Sainsbury's und Edeka spiegeln diesen Ansatz wider und widmen Gondelenden dauerhaften Halal-Sortimenten anstelle saisonaler Ramadan-Plätze. Die Preisaufschläge sind um fast 12 Prozentpunkte gesunken, was zeigt, dass die im europäischen Markt für Halal-Lebensmittel und -Getränke erzielten Skaleneffekte nun den Endverbrauchern zugutekommen. Die Sichtbarkeit im Geschäft durch zweisprachige Verpackungen und QR-Codes, die auf Schlachtvideos verlinken, stärkt das Vertrauen und überzeugt Flexitarier, Halal-Produkte auszuprobieren. Einzelhändler nutzen auch Datenanalysen, um Regalplanungen nach Stadtviertel anzupassen und einen optimalen Produktmix-Umsatz sicherzustellen.

E-Commerce-geführte grenzüberschreitende Spezialfleischströme

Der Umsatzsprung von Nosor Baladna von 300.000 EUR auf 7 Millionen EUR im ersten deutschen Jahr unterstreicht, wie digitale Schaufenster die Grenzen des Vertriebsnetzes umgehen. Online-Marktplätze integrieren Kühlkettenlogistikpartner, die eine 48-Stunden-Lieferung in den Benelux- und DACH-Regionen garantieren und den europäischen Markt für Halal-Lebensmittel und -Getränke über städtische Ballungsräume hinaus erweitern. Abonnementmodelle für „Halal-Fleischboxen” sichern wiederkehrende Einnahmen und senken gleichzeitig die Kundenakquisitionskosten. Influencer-Partnerschaften auf Instagram und TikTok stärken das Marken-Storytelling und liefern visuelle Nachweise der Schlacht-Compliance, was dem Vertrauensdefizit entgegenwirkt, das grenzüberschreitende Fleischtransaktionen belastet.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | ( ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fehlen eines einheitlichen EU-weiten Halal-Standards | -1.1% | EU-weit, insbesondere im grenzüberschreitenden Handel | Mittelfristig (2–4 Jahre) |

| Falschkennzeichnungsskandale untergraben das Vertrauen | -0.8% | Vereinigtes Königreich, Deutschland, Frankreich | Kurzfristig (≤ 2 Jahre) |

| Höhere Stückkosten gegenüber konventionellen Lebensmitteln | -0.7% | Preissensibles Osteuropa | Langfristig (≥ 4 Jahre) |

| Aktivistischer Widerstand gegen das Schächten | -1.3% | Belgien, Deutschland, potenziell EU-weit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fehlen eines einheitlichen EU-weiten Halal-Standards

Mehr als 50 Zertifizierungsstellen koexistieren, von denen jede die Rechtsprechung unterschiedlich auslegt, was Verarbeiter dazu zwingt, für den länderübergreifenden Vertrieb mehrere Siegel zu erwerben, und die Betriebskosten der europäischen Halal-Lebensmittel- und -Getränkebranche in die Höhe treibt. Die Fragmentierung erschwert die Beschaffungspläne der Supermärkte, da die Aufnahme von Lagereinheiten ins Sortiment ins Stocken gerät, bis jede eingehende Charge den Compliance-Regeln auf Filialebene entspricht. Kleinere Hersteller haben Schwierigkeiten, die redundanten Prüfgebühren zu tragen, was zu Marktaustritten oder einer eingeschränkten geografischen Abdeckung führt. Die Ineffizienz dämpft das Volumenwachstum direkt, indem sie die Produktverfügbarkeit in den Hauptregalen einschränkt.

Häufige Falschkennzeichnungsskandale untergraben das Vertrauen

Der walisische Betrugsskandal von 2025 und die Vorwürfe gefälschter Halal-Produkte bei Universal Food in Cardiff schüren erneut die Skepsis der Verbraucher und führen zu unmittelbaren Einbrüchen bei den regionalen Verkäufen von nicht zertifiziertem Frischfleisch. Die Medienberichterstattung verstärkt die Kontrolle lokaler Metzger und Cash-and-Carry-Märkte und treibt vorsichtige Käufer zu Marken mit manipulationssicherer Verpackung oder digitalen Rückverfolgbarkeitsstempeln. Einzelhändler reagieren mit einer Ausweitung der Prüfbereiche und fügen indirekte Kosten hinzu, die sich auf den gesamten europäischen Markt für Halal-Lebensmittel und -Getränke auswirken. Der Reputationsschaden stärkt auch Aktivistgruppen, die für strengere Kennzeichnungsgesetze lobbyieren, was zu höheren Compliance-Belastungen führen könnte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Fleischprodukte bleiben Kernbereich, während Nahrungsergänzungsmittel an Fahrt gewinnen

Fleischprodukte machten im Jahr 2024 einen Marktanteil von 31,75 % am europäischen Markt für Halal-Lebensmittel und -Getränke aus und festigten ihre Rolle als unverzichtbares Kernstück muslimischer Ernährung. Die Nachfrage nach Premium-Schnitten und Charcuterie steigt weiter, begünstigt durch Innovationen wie nitritfreie Halal-Würste. Die Marktgröße für europäische Halal-Lebensmittel und -Getränke im Bereich Frisch- und Verarbeitungsfleisch wird voraussichtlich im Gleichschritt mit städtischen Bevölkerungszentren wachsen, die auf Supermarkt-Fleischtheken statt auf Nachbarschaftsspezialisten angewiesen sind. Halal-Nahrungsergänzungsmittel verzeichnen, obwohl sie von einer kleineren Basis ausgehen, einen CAGR von 8,74 %, was eine Konvergenz von Wellness und religiöser Einhaltung widerspiegelt.

Formulierer von Vitaminen, Protein- und Omega-3-Kapseln ersetzen Schweingelatine durch Fisch- oder pflanzliche Alternativen und erweitern damit die Durchdringung bei Sportlern und älteren Verbrauchern. Online-Abonnementkanäle ermöglichen es Nahrungsergänzungsmittelmarken, Diaspora-Studenten und Berufstätige in Universitätsstädten ohne große muslimische Enklaven anzusprechen. Die Marketingbotschaft konzentriert sich häufig auf Reinheit und Clean-Label-Attribute, die auch säkulare Verbraucher ansprechen und damit das adressierbare Volumen vergrößern. Im Prognosezeitraum wird Fleisch unverzichtbar bleiben, doch Nahrungsergänzungsmittel werden zunehmend Marktanteile gewinnen, da funktionelle Ernährung auf Halal-Compliance trifft.

Nach Vertriebskanal: Supermärkte dominieren, digitale Plattformen wachsen stark

Supermärkte und Hypermärkte erfassten im Jahr 2024 43,72 % der Marktgröße für europäische Halal-Lebensmittel und -Getränke, da Filialisten dedizierte Halal-Gänge in konventionelle Ladenformate integrierten. Die vertikale Verhandlungsmacht ermöglicht es Einzelhändlern, Lieferverträge abzuschließen, die eine ganzjährige Verfügbarkeit garantieren – ein wesentlicher Treiber der Kundentreue. Analysen von Kundenkarten zeigen, dass Nicht-Muslime während der Ramadan-Aktionswochen fast 22 % der Halal-Warenkorbausgaben ausmachen, was die übergreifende Attraktivität unterstreicht.

E-Commerce-Plattformen verzeichnen einen CAGR von 9,27 %, angetrieben von Einwanderergemeinschaften, die auf lokal nicht verfügbare Spezialprodukte zugreifen. Der dem digitalen Vertrieb zugeschriebene Marktanteil am europäischen Markt für Halal-Lebensmittel und -Getränke ist noch einstellig, wächst jedoch rasch, da Kühlketteninnovationen die Lieferung von Frischfleisch in isolierten, recycelbaren Verpackungen ermöglichen. Marktplatz-Algorithmen zeigen Halal-Produkte an, wenn Nutzer nach ethischen Tags wie „Tierwohl” oder „nachhaltig” suchen, was die Reichweite weiter vergrößert. Hybride aus stationärem und Online-Handel, insbesondere Carrefour Drive und Rewes Heimlieferservice, verwischen die Kanalgrenzen und sorgen dafür, dass die Online-Kurve weiter steigt.

Geografische Analyse

Anfang 2025 führt Frankreich den europäischen Markt für Halal-Lebensmittel und -Getränke mit einem Anteil von 18,95 % und fünf aufeinanderfolgenden Monaten des Volumenwachstums an. Die etablierte Marke Isla Délice erweitert ihr gesundheitsorientiertes Angebot, darunter nitritfreie Chorizo und alkoholfreies Brot, während städtische Zentren wie Paris und Lyon Halal-Bereiche mit QR-verifizierten Lieferkettendaten integrieren, um Kennzeichnungsbedenken zu begegnen. Obwohl staatliche Diskussionen über Einschränkungen beim Betäubungsverzicht andauern, bleibt die inländische Schlachtkapazität unberührt und bewahrt die Vorteile der lokalen Beschaffung. Deutschland, gestützt auf eine muslimische Bevölkerung von 6,6 Millionen, erwartet Marktwachstum von 12,44 Milliarden USD im Jahr 2022 auf 18,97 Milliarden USD bis 2032. Die Übernahme von Gürkan durch Isla Délice stärkt das Premium-Produktportfolio, während Aldi limitierte Halal-Sortimente erkundet. Gerichtliche Einschränkungen beim Schächten erhöhen jedoch die Abhängigkeit von Importen aus Polen und Irland, und Zertifizierungsherausforderungen bestehen trotz Blockchain-Pilotprojekten in Bayern zur Verbesserung der Transparenz fort.

Die Niederlande beschleunigen ihr Wachstum dank fortschrittlicher Logistik und regulatorischer Unterstützung für eine harmonisierte Zertifizierung und nutzen die Lebensmittelhafen-Infrastruktur Rotterdams, um gekühltes Halal-Fleisch innerhalb von 24 Stunden an skandinavische Märkte zu liefern. Die Akzeptanz digitaler Prüfungen durch niederländische Regulierungsbehörden reduziert Verfahrensverzögerungen, während das Vereinigte Königreich mit einer jährlichen Wachstumsrate von über 5 % ein stetiges Wachstum beibehält, angetrieben durch das Engagement der Einzelhändler für dauerhafte Halal-Sortimente und jährliche Ausgaben von 1,7 Milliarden GBP. Osteuropa, obwohl noch im Entstehen begriffen, steht vor Wachstum, da Migrationszuflüsse die lokalen muslimischen Bevölkerungen vergrößern und der E-Commerce Lücken in der Ladendichte überbrückt.

Wettbewerbslandschaft

Der europäische Markt für Halal-Lebensmittel und -Getränke weist eine moderate Fragmentierung mit einem Konzentrationsgrad von 4 auf. Globale Akteure wie Nestlé, Mars und Ferrero zertifizieren Mainstream-Produkte wie KitKat, Pringles und Nutella über etablierte Lieferketten und verbinden Halal- und konventionelle Angebote. Verarbeiter wie Isla Délice und die Halal-Sparte von Danish Crown bauen Vertrauen durch Einzelquellen-Schlachtaufsicht und Empfehlungen religiöser Autoritäten auf. Die zweigleisige Struktur ermöglicht es Nischenakteuren, schnell zu skalieren, indem sie Funktionen wie Kühlkettenlogistik und digitales Marketing auslagern. Strategische Konsolidierungen beschleunigen sich, wie die Übernahme von Kellanova durch Mars für 35,9 Milliarden USD im Jahr 2024 zeigt, die Innovationen bei Halal-Snacks vorantreiben könnte, sowie die Übernahme von Gürkan durch Isla Délice im Januar 2025, die das Sortiment auf über 250 Artikel erweitert und die Präsenz im deutschen Premium-Fleischhandelsmarkt stärkt.

Technologie wird zu einem entscheidenden Differenzierungsmerkmal. Carrefour nutzt Blockchain-Lieferantenportale für sofortige Echtheitsprüfungen, die Verbrauchern über QR-Codes auf der Verpackung zugänglich gemacht werden, während OneAgrix Verarbeiter mit gestaffelten Abonnementmodellen ähnlich dem Software-als-Dienstleistung-Modell anzieht. Betrugsvorfälle, wie der Skandal um gefälschte Halal-Produkte in Cardiff, drängen Einzelhändler und Caterer zur Einführung von Transparenzmaßnahmen und belohnen frühe Anwender mit dem Status bevorzugter Lieferanten. Unternehmen, die nicht in Transparenz investieren, riskieren die Auslistung aus Supermarktketten und eine Schwächung ihrer Wettbewerbsposition.

Marktführer der europäischen Halal-Lebensmittel- und -Getränkebranche

Nestlé SA

Isla Délice

Ferrero International

Danish Crown

Mars Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Die Isla Délice Group hat Gürkan, ein in Deutschland ansässiges Premium-Halal-Fleischunternehmen, übernommen und damit Zugang zum deutschen Halal-Markt erlangt. Mit dieser Übernahme kann Isla Délice nun mehr als 250 Halal-Produkte anbieten, darunter exklusive Artikel, die zuvor in deutschen Halal-Einzelhandelsgeschäften nicht erhältlich waren.

- Januar 2025: Das französische Halal-Lebensmittelunternehmen Isla Délice hat den deutschen Halal-Fleischproduzenten Gürkan übernommen und damit eine bedeutende Expansion in den deutschen Markt vollzogen.

- Dezember 2024: Das in Kansas ansässige Unternehmen Deli Halal, bekannt für seine Halal-zertifizierten Fleisch- und Käseprodukte, hat eine neue Linie Halal-zertifizierter aufgeschnittener Delikatessenfleischprodukte eingeführt. Diese Produkte sind nun in großen Supermarktketten erhältlich, darunter Giant Food Stores und Stop & Shop Supermarkets, die Neuengland und einen Großteil der Ostküste abdecken.

Berichtsumfang des europäischen Marktes für Halal-Lebensmittel und -Getränke

Halal bezeichnet den Begriff erlaubt und zulässig, der den islamischen Richtlinien für die Herstellung und Produktion von Lebensmitteln und Getränken folgt. Der europäische Markt für Halal-Lebensmittel und -Getränke ist nach Produkttyp in Halal-Lebensmittel, Halal-Getränke und Halal-Nahrungsergänzungsmittel segmentiert. Basierend auf dem Vertriebskanal ist der Markt in Hypermärkte/Supermärkte, Fachgeschäfte, Convenience-Stores und andere Vertriebskanäle segmentiert. Diese Studie analysiert auch Regionen wie das Vereinigte Königreich, Deutschland, Frankreich, Italien, Spanien, Russland und das übrige Europa. Der Bericht bietet Marktgröße und Prognosewert (Millionen USD) für alle oben genannten Segmente.

| Halal-Lebensmittel | Fleischprodukte |

| Backwaren | |

| Milchprodukte | |

| Süßwaren | |

| Fertiggerichte und Soßen | |

| Sonstige Halal-Lebensmittel | |

| Halal-Getränke | |

| Halal-Nahrungsergänzungsmittel |

| Supermärkte / Hypermärkte |

| Convenience-Stores |

| Halal-Fachgeschäfte und Metzgereien |

| Online-Handel und Marktplätze |

| Gastronomie (HoReCa) |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Spanien |

| Italien |

| Russland |

| Niederlande |

| Belgien |

| Übriges Europa |

| Nach Produkttyp | Halal-Lebensmittel | Fleischprodukte |

| Backwaren | ||

| Milchprodukte | ||

| Süßwaren | ||

| Fertiggerichte und Soßen | ||

| Sonstige Halal-Lebensmittel | ||

| Halal-Getränke | ||

| Halal-Nahrungsergänzungsmittel | ||

| Nach Vertriebskanal | Supermärkte / Hypermärkte | |

| Convenience-Stores | ||

| Halal-Fachgeschäfte und Metzgereien | ||

| Online-Handel und Marktplätze | ||

| Gastronomie (HoReCa) | ||

| Nach Land | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Russland | ||

| Niederlande | ||

| Belgien | ||

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle Bewertung des europäischen Marktes für Halal-Lebensmittel und -Getränke?

Der Markt wird im Jahr 2025 auf 93,0 Milliarden USD geschätzt und soll bis 2030 134,96 Milliarden USD erreichen.

Welches Land hält den größten Anteil am europäischen Halal-Umsatz?

Frankreich führt mit 18,95 % des Gesamtwerts, unterstützt durch 5,7 Millionen muslimische Einwohner und ausgereifte Zertifizierungssysteme.

Welche Produktkategorie wächst am schnellsten?

Halal-Nahrungsergänzungsmittel verzeichnen mit 8,74 % den höchsten prognostizierten CAGR, da sich Wellness-Trends mit religiösen Ernährungsbedürfnissen überschneiden.

Wie schnell expandieren Online-Kanäle?

Digitale Plattformen verzeichnen einen CAGR von 9,27 %, angetrieben durch grenzüberschreitende Spezialfleischlieferungen und verbesserte Kühlkettenlogistik.

Seite zuletzt aktualisiert am: