Größe und Marktanteil des europäischen Marktes für taktische UAV

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

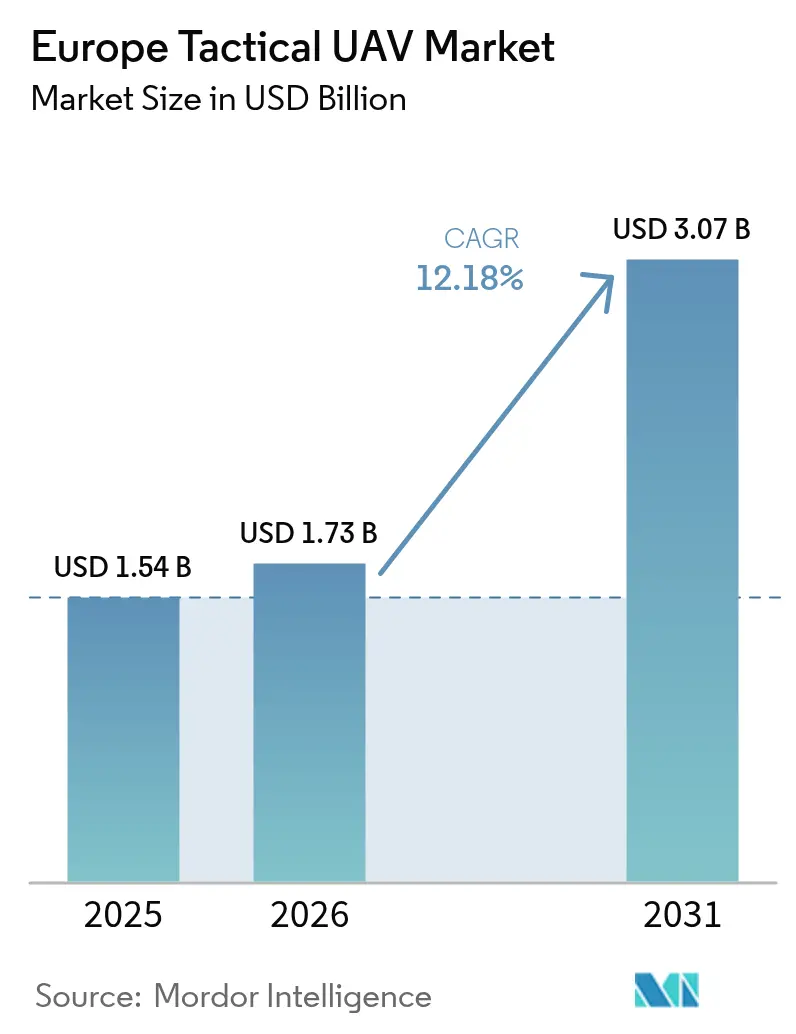

| Marktgröße im Basisjahr (2025) | 1.54 Milliarden US-Dollar |

| Marktgröße (2026) | 1.73 Milliarden US-Dollar |

| Marktgröße (2031) | 3.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.18% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für taktische UAV von Mordor Intelligence

Die Größe des europäischen Marktes für taktische UAV wird voraussichtlich von 1,54 Milliarden USD im Jahr 2025 auf 1,73 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 12,18 % über den Zeitraum 2026–2031 3,07 Milliarden USD erreichen. Rasch steigende Ausgaben für unbemannte Aufklärungs-, Überwachungs- und Erkundungsressourcen durch führende NATO-Mitglieder, gemeinsame Eurodrone- und PESCO-Investitionen sowie der Schwung hinter KI-gestützten Schwarmexperimenten bilden zusammen die Grundlage für das Wachstum. Der Russland-Ukraine-Krieg hat dringende Lücken in der Widerstandsfähigkeit kleiner Drohnen aufgezeigt und Notfall-Wiederbeschaffungsprogramme sowie mehrjährige Beschaffungspipelines ausgelöst, die die Nachfrage stabilisieren. Parallele zivilsicherheitliche Anwendungsfälle – von der Waldbrandkartierung bis zur Grenzüberwachung – verbreitern die Kundenbasis. Gleichzeitig senken einheitliche U-Space-Regeln die operativen Hürden für grenzüberschreitende Flüge jenseits der Sichtlinie. Der Wettbewerb umfasst etablierte Luft- und Raumfahrtkonzerne, die ihre angestammten Positionen verteidigen, während agile Spezialisten leichtere Hybridantriebszellen und fortschrittliche Autonomiestapel einführen.

Wichtigste Erkenntnisse des Berichts

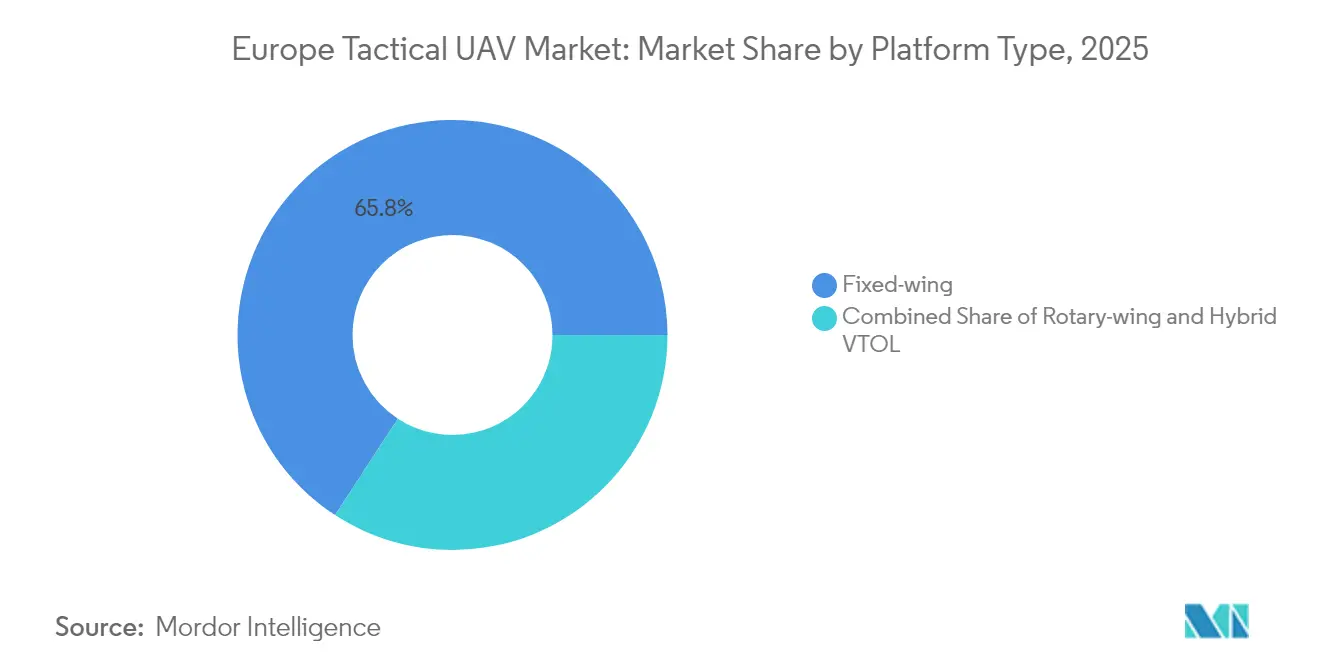

- Nach Plattformtyp hielten Starrflüglersysteme im Jahr 2025 einen Marktanteil von 65,80 % am europäischen Markt für taktische UAV; Hybrid-VTOL-Plattformen sind bis 2031 auf eine CAGR von 15,88 % ausgerichtet.

- Nach Gewichtsklasse erzielten leichte taktische Einheiten von 20–150 kg im Jahr 2025 einen Umsatzanteil von 45,90 %, während Mikro-/Nano-Geräte unter 5 kg auf eine CAGR von 18,12 % bis 2031 zusteuern.

- Nach Reichweite erfassten Mittelstreckenmodelle von 50–200 km im Jahr 2025 einen Anteil von 54,10 %, während Langstreckenvarianten über 200 km dank der U-Space-Harmonisierung eine CAGR von 15,44 % erzielen dürften.

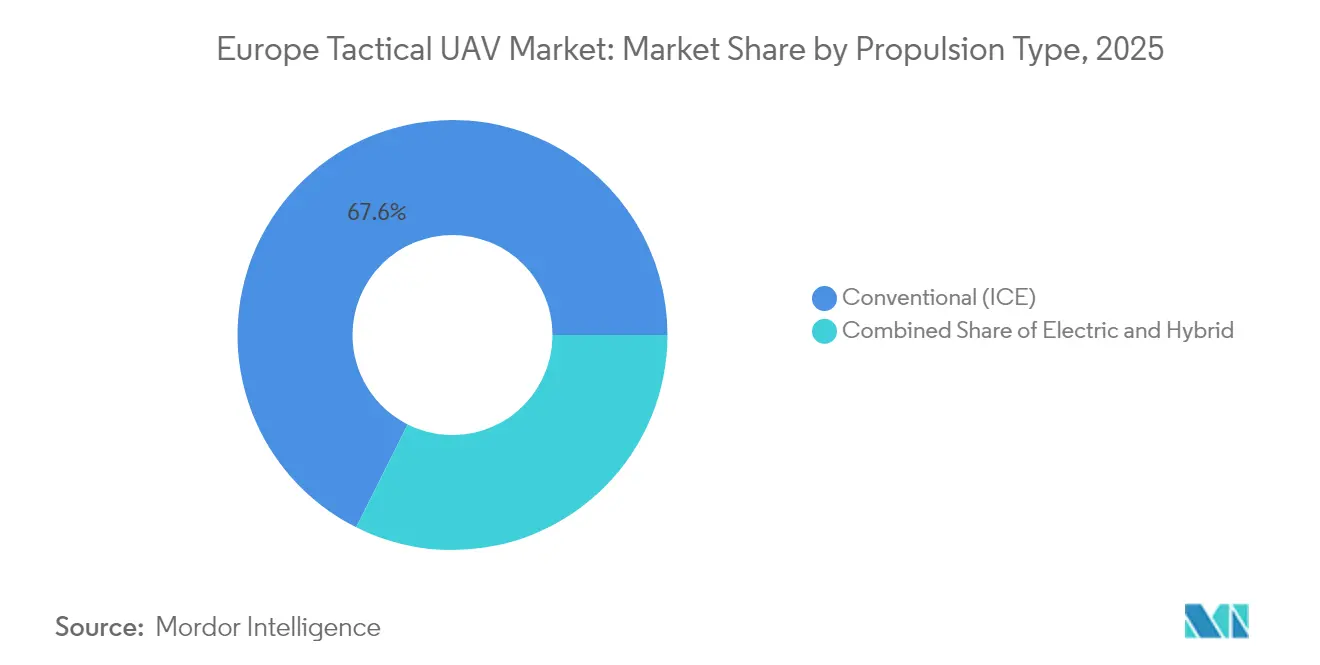

- Nach Antriebsart entfielen konventionelle Verbrennungsmotorendesigns auf 67,60 % des Umsatzes im Jahr 2025; Hybridantriebe werden dank geringerer Akustiksignaturen und strengerer Emissionsvorschriften voraussichtlich mit einer CAGR von 17,63 % zulegen.

- Nach Anwendung behielt die Verteidigung im Jahr 2025 einen Umsatzvorsprung von 69,75 %, doch Einsätze zur Katastrophenbewältigung verzeichnen eine CAGR von 18,01 %, da Zivilschutzbehörden Drohnen in Einsatzleitungsabläufe integrieren.

- Nach Land führte das Vereinigte Königreich mit einem Anteil von 22,05 % im Jahr 2025, während Spanien im Rahmen seiner Initiative zur Förderung einheimischer Fähigkeiten bis 2031 eine CAGR von 14,15 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Markt für taktische UAV

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende ISR-orientierte Ausgaben | +2.8% | Vereinigtes Königreich, Frankreich, Deutschland | Mittelfristig (2–4 Jahre) |

| Durch die Ukraine ausgelöste Dringlichkeit | +3.2% | Ost- und Westeuropa | Kurzfristig (≤2 Jahre) |

| Eurodrone- und PESCO-Lokalisierung | +1.9% | Deutschland, Frankreich, Italien, Spanien | Langfristig (≥4 Jahre) |

| Grenzüberschreitende U-Space-Regeln | +1.4% | EU-weit | Mittelfristig (2–4 Jahre) |

| NATO-Schwarmexperimentierung | +1.1% | Bündnismitglieder | Langfristig (≥4 Jahre) |

| Integration von Loitering-Munition | +2.1% | Östliche Frontstaaten | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verteidigungsbudgets treiben ISR-orientierte Beschaffung an

Verteidigungsministerien erhöhten die Budgets für taktische Drohnen im Jahr 2024 im schnellsten Tempo seit zwei Jahrzehnten, angeführt von Deutschlands Erhöhung um 8,2 % auf 52,1 Milliarden EUR (55,7 Milliarden USD) und Frankreichs Anhebung um 7,4 % auf 47,2 Milliarden EUR (50,5 Milliarden USD).[1]Bundesministerium der Verteidigung, „Verteidigungshaushalt 2024”, BMVG.DE Das Vereinigte Königreich sicherte sich 3,8 Milliarden GBP (4,7 Milliarden USD) für unbemannte Plattformen bis 2034, ein Anstieg von 45 % gegenüber dem vorherigen Plan.[2]Verteidigungsministerium des Vereinigten Königreichs, „Verteidigungsausrüstungsplan 2024–2034”, GOV.UK Polen verdoppelte seine Haushaltslinie für taktische Drohnen auf 890 Millionen USD und unterstrich damit die Dringlichkeit an der Front. Finanzierungsströme beziehen sich zunehmend auf Mehrbereichsoperationen, die Echtzeitdaten aus Luft-, Land- und Cyberanlagen integrieren. Dieser Budgetschwung sichert dem europäischen Markt für taktische UAV eine mehrjährige Auftragssichtbarkeit.

Dringende Nachfrage nach taktischen Drohnen durch den Ukraine-Konflikt ausgelöst

Kampfaufnahmen aus der Ukraine zeigten die Vielseitigkeit kleiner Drohnen für Aufklärung, Artillerieeinweisung und Präzisionsschläge und veranlassten NATO-Staaten, ihre Anforderungen neu zu definieren.[3]NATO Allied Command Transformation, „Aus der Ukraine gewonnene Erkenntnisse für den Einsatz taktischer UAV”, ACT.NATO.INT Deutschland beeilte sich mit einem Kauf von 340 Millionen EUR (364 Millionen USD) für 1.200 Systeme, während Frankreich 800 Einheiten vorzog, um Lücken auf dem Schlachtfeld zu schließen. Planer legen nun GPS-unabhängige Navigation, Härtung gegen elektronische Kriegsführung und autonome Schwarmmanöver fest. Diese Kriterien gestalten die Lieferanten-Roadmaps um und heben die Entwicklungskurve des europäischen Marktes für taktische UAV an.

EU-finanzierte Eurodrone- und PESCO-Projekte beschleunigen lokale Lieferketten

Das Eurodrone-Programm im Wert von 7,1 Milliarden EUR (7,6 Milliarden USD) erreichte 2024 seinen ersten flugtauglichen Rumpf und markierte damit einen bedeutenden Meilenstein für Europas größtes kollaboratives UAV-Projekt. Parallele PESCO-Mittelzuweisungen von 2,3 Milliarden EUR (2,5 Milliarden USD), verteilt auf 14 Staaten, finanzieren die Komponentenlokalisierung und Interoperabilitätstests.[4]Europäische Verteidigungsagentur, „PESCO Europäisches UAV-Programm – Mittelzuweisung”, EDA.EUROPA.EU Italiens Leonardo eröffnete zwei Produktionslinien, schuf 1.400 Arbeitsplätze und sicherte sich 890 Millionen EUR (952 Millionen USD) an Fördergeldern. Diese Bemühungen verringern die Abhängigkeit von nicht-europäischen Lieferanten und lenken neue Nachfrage in inländische Fabriken, was die Basis des europäischen Marktes für taktische UAV vertieft.

Grenzüberschreitende U-Space-Vorschriften ermöglichen BVLOS-Operationen

Im Januar 2024 trat der U-Space-Rahmen der EASA in Kraft und standardisierte Entflechtung, elektronische Identifizierung und Luftverkehrsintegration für Drohnen, die jenseits der Sichtlinie operieren. Die Niederlande richteten multinationale Korridore mit Deutschland und Belgien ein und ermöglichten so autonome Echtzeit-Flüge während gemeinsamer Übungen. Frankreich und Spanien implementierten ähnliche Korridore über den Pyrenäen. Diese harmonisierten Vorschriften beseitigen veraltete Luftraumbarrieren und schaffen neue Umsatzmöglichkeiten für Langstreckenlösungen im europäischen Markt für taktische UAV.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Industriebasis | -1.8% | EU-weit | Mittelfristig (2–4 Jahre) |

| Restriktive Exportlizenzen | -2.1% | Innereuropäischer Handel | Langfristig (≥4 Jahre) |

| Verwundbarkeit durch elektronische Kriegsführung und Cyber-Angriffe | -1.4% | Östliche Front | Kurzfristig (≤2 Jahre) |

| Öffentliche Kontrolle der tödlichen Autonomie | -0.9% | Deutschland, Niederlande | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Industriebasis beeinträchtigt die Effizienz der gemeinsamen Beschaffung

Siebenundzwanzig nationale Verteidigungsbürokratien führen noch immer mehr als 30 separate Ausschreibungen für taktische Drohnen durch, was Skaleneffekte verwässert und die Truppeneinführung im Durchschnitt um 18 Monate verlängert. Deutschlands Präferenz für lokale Hauptauftragnehmer kollidiert mit Frankreichs „Kauf europäisch”-Klauseln und erzwingt doppelte Forschungs- und Entwicklungslinien. Ohne eine tiefere Integration sieht sich der europäische Markt für taktische UAV einem Kostendruck und Interoperabilitätsreibungen ausgesetzt, die nicht-europäische Importe begünstigen.

Exportlizenzregelungen schränken das grenzüberschreitende Umsatzwachstum ein

Deutschlands Dual-Use-Kontrollen verursachten 2024 eine 14-monatige Verzögerung bei Lieferungen nach Polen und in die Tschechische Republik und beeinträchtigten damit erheblich die Zeitpläne der Lieferkette. Frankreich führte individuelle Komponentenlizenzen ein, die die Lieferkosten um bis zu 20 % erhöhten und Hersteller sowie Lieferanten finanziell belasteten. Die Post-Brexit-Vorschriften im Vereinigten Königreich legten EU-Anbietern zusätzliche Papierpflichten auf und erschwerten grenzüberschreitende Transaktionen weiter. Diese Herausforderungen haben den Auftragsfluss im europäischen Markt für taktische UAV gestört, operative Ineffizienzen geschaffen und stellen erhebliche Hürden für kleinere Innovatoren dar, denen die Ressourcen oder speziellen Compliance-Teams fehlen, um diese regulatorischen Komplexitäten zu bewältigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattformtyp: Starrflügler bleibt dominant, während VTOL an Boden gewinnt

Starrflügler erwirtschafteten 2025 65,80 % des Umsatzes im europäischen Markt für taktische UAV, gestützt durch 18-stündige Ausdauer, 75 kg Nutzlastkapazität und niedrigere Lebenszykluskosten im Vergleich zu Drehflüglern. Die Marktgröße des europäischen Marktes für taktische UAV im Bereich Starrflügler wird sich dennoch ausweiten, wenn auch mit einstelliger CAGR, da die meisten Streitkräfte der ersten Kategorie bereits ausgereifte Flotten betreiben. Hybrid-VTOL-Modelle verzeichnen jedoch die führende CAGR des Segments von 15,88 %, da Kommandeure zunehmend einen startbahnunabhängigen Start in Verbindung mit einer Reichweite von 300 km fordern. Programme in Deutschland, Schweden und dem Vereinigten Königreich validieren das Konzept und treiben Anbieter dazu an, Kippflügel- und Schubvektordesigns zu verfeinern.

Die kontinuierliche Miniaturisierung von Elektromotoren und leichten Verbundstoffflügeln verringert den Logistikfußabdruck und ermöglicht es Brigaden, vormontierten VTOL-Drohnen direkt zu Vorwärtsbasen zu transportieren. Softwaredefinierte Flugsteuerungen verwischen die Grenzen zwischen Plattformkategorien weiter und ermöglichen eine schnelle Umrüstung von Aufklärung, Überwachung und Erkundung auf elektronischen Angriff oder den Transport von Loitering-Munition. Insgesamt werden diese Eigenschaften es VTOL-Konkurrenten ermöglichen, den Marktanteil von Starrflüglern bis 2031 langsam, aber stetig zu erodieren, da sich Lehrpläne auf die Kompetenz beim vertikalen Start und der Landung ausrichten.

Nach Gewichtsklasse: Leichte taktische Einheiten führen, Mikro/Nano schießen in die Höhe

Das leichte Segment von 20–150 kg machte 2025 45,90 % der Marktgröße des europäischen Marktes für taktische UAV aus und befindet sich im operativen Optimum zwischen Tragbarkeit für Trupps und Sensorgewicht. Kunden schätzen seine Fähigkeit, Multispektral-Gimbals, synthetische Aperturradare oder SIGINT-Pods ohne komplexe Bodeninfrastruktur zu transportieren. Die Mikro-/Nano-Kategorie, obwohl heute nur 7,12 % des Umsatzes ausmachend, übertrifft alle anderen mit einer CAGR von 18,12 %, da Chipsätze, Mikro-Gimbals und sichere Mesh-Radios unter die 1-kg-Schwelle sinken.

Städtische Antiterroreinheiten bevorzugen handflächengestartete Geräte, die 4K-Video durch Wände über 3 km streamen, während Artilleriebataillone Einweg-Mikro-Drohnen einsetzen, um Trefferergebnisse zu überprüfen. Um ihren Marktanteil zu verteidigen, fügen Anbieter im leichten Segment modulare Plug-and-Play-Schächte hinzu, sodass ein einziger Rumpf innerhalb von Minuten zwischen Aufklärungs-, Überwachungs- und Erkundungs-, elektronischen Kriegsführungs- oder Präzisionsschlag-Nutzlasten wechseln kann. Insgesamt stellen technologische Übertragungseffekte sicher, dass beide Kategorien im europäischen Markt für taktische UAV unverzichtbar bleiben.

Nach Reichweitenkategorie: Mittelstrecke bleibt Kern, Langstrecke beschleunigt

Plattformen mit einer Reichweite von 50–200 km erwirtschafteten 2025 54,10 % des Umsatzes im europäischen Markt für taktische UAV dank ihrer nahtlosen Eignung für europäische Grenzbreiten und maritime Patrouillen in der ausschließlichen Wirtschaftszone. Neue U-Space-Korridore treiben jedoch Fluggeräte über 200 km auf eine CAGR von 15,44 % zu, insbesondere für die Überwachung der Mittelmeer-Migration, die Sicherheit von Energieanlagen in der Nordsee und Missionen zur Bereichsüberwachung in der Arktis. Betreiber benötigen eine Datenlinklatenz unter 250 ms und eine 256-Bit-verschlüsselte Satellitenkommunikations-Ausweichlösung, um eine dauerhafte Abdeckung zu erreichen.

Da sich die Doktrin in Richtung weitreichender Standoff-Aufklärung, Überwachung und Erkundung verschiebt, integrieren Anbieter Hochbandbreiten-Ka-Band-Terminals und flügelmontierte Kraftstoffblasen, die die Ausdauer auf über 24 Stunden ausdehnen. Umgekehrt behalten Kurzstreckendrohnen unter 50 km taktische Relevanz für Manöver auf Bataillonsebene und Ersthelfer-Einsätze, geschützt vor dem Wettbewerb auf längere Distanzen durch unterschiedliche Nutzlast-, Kosten- und Ausbildungsprofile.

Nach Antriebsart: Verbrennungsmotoren führen, während Hybridantrieb skaliert

Konventionelle Zwei- und Kreiskolbenmotoren trieben 2025 67,60 % des europäischen Marktes für taktische UAV an und wurden wegen ihrer sofortigen Betankungszeit und des hohen Leistungsgewichts bei Mehrfachsensormissionen bevorzugt. Dennoch gewinnen hybrid-elektrothermische Architekturen mit einer CAGR von 17,63 % an Boden und balancieren lautlosen Anflug und reduzierte Infrarotsignatur mit Reiseausdauer. Deutschlands Beschaffung von hybriden Aufklärungseinheiten unterstreicht diesen Wandel.

Hersteller integrieren austauschbare Batterieschächte und Reichweitenverlängerungs-Generatoren, die es Kommandanten ermöglichen, zwischen emissionsfreiem Loitern und Langstrecken-Überführungsflügen ohne Depotumrüstung zu wechseln. Kohlenstoffemissionsobergrenzen auf EU-Verteidigungsgeländen schaffen politischen Rückenwind, und sinkende Batteriepreise machen die Gesamtbetriebskosten von Hybridantrieben für Käufer im Bereich der zivilen Sicherheit attraktiv.

Nach Anwendung: Verteidigung dominiert, während Zivilschutz zunimmt

Militärische Kunden erwirtschafteten 2025 69,75 % des Umsatzes und verankerten den Marktanteil des europäischen Marktes für taktische UAV durch Modernisierungsbudgets auf Brigadeebene und mehrjährige Rahmenverträge. Waldbrandüberwachung, Such- und Rettungsaktionen sowie Hochwasserkartierung treiben den Anteil der Katastrophenbewältigung jedoch mit einer CAGR von 18,01 % voran. Italiens Zivilschutzbehörde verkürzte die Reaktionszeiten bei Vorfällen um 35 %, nachdem sie letzten Sommer 340 Drohnen eingesetzt hatte.

Beschaffungslinien der Strafverfolgungsbehörden schwenken ebenfalls auf dauerhafte Grenz- und maritime Lageübersicht um, oft kofinanziert durch EU-Fonds für innere Sicherheit. Eine solche Diversifizierung für den Doppelnutzen stabilisiert die Gesamtnachfrage und schützt Anbieter vor zyklischen Schwankungen im Verteidigungsbudget.

Geografische Analyse

Westeuropa erfasste den Löwenanteil des Umsatzes im Jahr 2025, da das Vereinigte Königreich, Frankreich und Deutschland zusammen mehr als die Hälfte der Marktgröße des europäischen Marktes für taktische UAV ausmachten. Londons Fahrplan für unbemannte Systeme im Wert von 3,8 Milliarden GBP (4,7 Milliarden USD) garantiert einen stetigen inländischen Auftragsbestand, während Paris und Berlin gleichzeitig nationale und Eurodrone-Programme betreiben, die souveräne und kollaborative Flotten verbinden. Tiefe industrielle Kapazitäten, langjährige Exportkanäle und aktive NATO-Einsätze festigen die regionale Dominanz.

Südeuropa ist der am schnellsten wachsende Block; Spaniens CAGR-Trajektorie von 14,15 % wird durch Endmontagelinien in Sevilla und Madrid angetrieben, die Eurodrone-Arbeitsanteile und einheimische Entwicklung aufnehmen. Italien nutzt mediterrane Grenzsicherheitsimperative, um Leonardo-Lieferungen in Verteidigungs- und Küstenwachkonten anzukurbeln, während Griechenland und Portugal EU-Kohäsionsfonds für die ISR-Küstenabdeckung anzapfen.

Nord- und Osteuropa prägen gemeinsam die strategische Dringlichkeit des Marktes. Finnland, Schweden und Norwegen priorisieren arktisgeeignete Drohnen zur Überwachung erweiterter NATO-Grenzen. Polens Budget von 890 Millionen USD und die gebündelten Ausschreibungen der baltischen Trio lenken Aufträge auf robuste, gegen elektronische Kriegsführung widerstandsfähige Modelle. EU-Finanzierungen für die östliche Partnerschaft fördern auch den Fähigkeitsaufbau in der Ukraine, Moldau und Georgien und schaffen künftige Exportstützpunkte für EU-Hersteller, sobald der Wiederaufbau Fahrt aufnimmt.

Wettbewerbslandschaft

Analyse des Marktanteils der Anbieter im europäischen Markt für taktische UAV

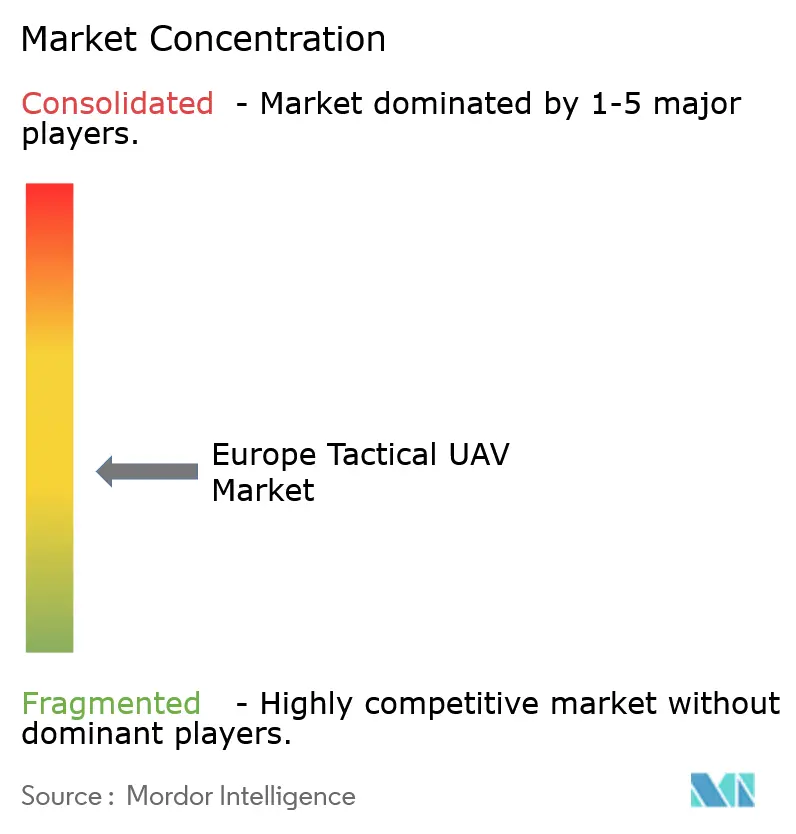

Der europäische Markt für taktische UAV ist derzeit mäßig konzentriert, wobei die fünf größten Anbieter den Großteil des Umsatzes im Jahr 2024 auf sich vereinen, während aufstrebende Spezialisten schnell Nischensegmente besetzen. Airbus Defence and Space, Leonardo, Thales, BAE Systems und Saab behaupten ihre Führungsposition durch jahrzehntelange Verteidigungsbeziehungen, zertifizierte Qualitätssysteme und umfangreiche Servicenetzwerke. Airbus gewann im Januar 2025 einen Rekordauftrag über 890 Millionen EUR (952,3 Millionen USD) für 240 Einheiten aus Deutschland und unterstrich damit seinen Skalenvorteil.

Disruptoren wie Quantum-Systems, Helsing und israelische Unternehmen mit europäischen Werken konzentrieren sich auf Hybrid-VTOL-Designs, vernetzte Schwärme und KI-gestützte Edge-Analytik. Die Finanzierungsrunde von Quantum-Systems über 67 Millionen EUR (71,1 Millionen USD) finanziert neue Linien in Deutschland und Frankreich, um die wachsende Nachfrage nach seinem Vector VTOL zu befriedigen. Strategische Allianzen nehmen zu: Thales und Helsing gründeten ein Gemeinschaftsunternehmen zur Integration von Echtzeit-Autonomiemodulen, während Leonardo den britischen Hersteller leichter Drohnen Tekever übernahm, um Aufträge auf dem Heimatmarkt zu sichern.

Nachhaltige Differenzierung wird von der Robustheit gegenüber elektronischer Kriegsführung, der Antriebsvielseitigkeit und sicheren cloudnativen Missionsplanungssuiten abhängen. Anbieter, die offene Architektur-APIs und NATO-akkreditierte Cyberhärtung liefern, werden Marktanteile gewinnen, da die Doktrin zunehmend Multi-Domain- und Multi-Anbieter-Plug-and-Play-Interoperabilität vorschreibt.

Marktführer der europäischen Branche für taktische UAV

Leonardo S.p.A.

Airbus SE

BAYKAR MAKİNA SANAYİ VE TİCARET A.Ş.

Elbit Systems Ltd.

Thales Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Deutschland soll Verträge im Wert von bis zu 900 Millionen EUR (950 Millionen USD) für Kamikaze-Drohnen an zwei Verteidigungsstartups und einen etablierten Auftragnehmer vergeben, obwohl die Systeme eines Unternehmens bei jüngsten Militärtests erhebliche Ausfälle erlitten haben.

- Oktober 2025: Deutschland beabsichtigt, in den kommenden Jahren 10 Milliarden EUR (10,8 Milliarden USD) zu investieren, um seine militärische Drohnenflotte erheblich auszubauen.

- Oktober 2025: Das Vereinigte Königreich wird seine Watchkeeper WK450-Drohnen bis mindestens März 2027 im Dienst behalten und damit ihren Betriebszeitraum um zwei Jahre über den ursprünglichen Plan hinaus verlängern. Diese Entscheidung steht im Einklang mit den laufenden Bemühungen des Verteidigungsministeriums, ein neues taktisches unbemanntes Luftfahrtsystem im Rahmen des Corvus-Programms zu beschaffen.

- März 2025: Das Verteidigungsministerium veröffentlichte eine Angebotsaufforderung zur Beschaffung von ungefähr zehn Chargen taktischer Multirotor-Aufklärungs-Unmanned Aerial Systems.

Berichtsumfang des europäischen Marktes für taktische UAV

Taktische UAV werden hauptsächlich für Geheimdienstgewinnung, Überwachung und Aufklärung eingesetzt. Ihr Aufgabenspektrum kann jedoch Anwendungen wie Zielerfassung und -bezeichnung, Schlag, chemisch-biologische Erkennung, Minenabwehrmaßnahmen, Luft-Raketenabwehr, elektronische Kriegsführung und Informationskriegsführung umfassen.

Der europäische Markt für taktische UAV ist nach Anwendung und Geografie segmentiert. Nach Anwendung ist der Markt in Militär, Strafverfolgung und andere Anwendungen unterteilt. Andere Anwendungen umfassen Katastrophenschutzoperationen wie Such- und Rettungsoperationen und Brandbekämpfung. Der Bericht bietet auch die Marktgröße und Prognosen für fünf Länder in der Region. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage von Wert (USD) und Volumen (Tonnen) erstellt.

| Starrflügler |

| Drehflügler |

| Hybrid-VTOL |

| Mikro/Nano (unter 5 kg) |

| Mini (5 bis 20 kg) |

| Leichte taktische Einheit (20 bis 150 kg) |

| Mittlere taktische Einheit (150 bis 600 kg) |

| Schwere taktische Einheit (über 600 kg) |

| Kurzstrecke (unter 50 km) |

| Mittelstrecke (50 bis 200 km) |

| Langstrecke (über 200 km) |

| Elektrisch |

| Hybrid |

| Konventionell (Verbrennungsmotor) |

| Militär |

| Strafverfolgung |

| Katastrophen- und Notfallreaktion |

| Umweltüberwachung |

| Sonstige Anwendungen |

| Vereinigtes Königreich |

| Frankreich |

| Deutschland |

| Italien |

| Spanien |

| Russland |

| Übriges Europa |

| Nach Plattformtyp | Starrflügler |

| Drehflügler | |

| Hybrid-VTOL | |

| Nach Gewichtsklasse | Mikro/Nano (unter 5 kg) |

| Mini (5 bis 20 kg) | |

| Leichte taktische Einheit (20 bis 150 kg) | |

| Mittlere taktische Einheit (150 bis 600 kg) | |

| Schwere taktische Einheit (über 600 kg) | |

| Nach Reichweitenkategorie | Kurzstrecke (unter 50 km) |

| Mittelstrecke (50 bis 200 km) | |

| Langstrecke (über 200 km) | |

| Nach Antriebsart | Elektrisch |

| Hybrid | |

| Konventionell (Verbrennungsmotor) | |

| Nach Anwendung | Militär |

| Strafverfolgung | |

| Katastrophen- und Notfallreaktion | |

| Umweltüberwachung | |

| Sonstige Anwendungen | |

| Nach Land | Vereinigtes Königreich |

| Frankreich | |

| Deutschland | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der europäische Markt für taktische UAV bis 2031 sein?

Es wird prognostiziert, dass er 3,07 Milliarden USD erreichen wird, mit einer CAGR von 12,18 % über den Zeitraum 2026–2031.

Welcher Plattformtyp führt die aktuelle Nachfrage an?

Starrflügler-Drohnen beherrschen 2025 mit 65,80 % des Umsatzes dank langer Ausdauer und hoher Nutzlastkapazitäten.

Welches Segment wächst am schnellsten?

Hybrid-VTOL-Flugzeuge zeigen das schnellste Wachstum und legen bis 2031 mit einer CAGR von 15,88 % zu.

Warum gilt Spanien als Wachstumsschwerpunkt?

Strategische staatliche Förderung und lokale Produktionspartnerschaften geben Spanien eine CAGR-Prognose von 14,15 %.

Welcher Technologietrend prägt neue Beschaffungen?

KI-gestützte Schwarmautonomie wird nach erfolgreicher NATO-Experimentierung zu einer Beschaffungspriorität.

Was schränkt den grenzüberschreitenden Drohnenverkauf innerhalb der EU ein?

Unterschiedliche Exportlizenzregelungen verlängern Lieferzyklen um 6–14 Monate und erhöhen die Kosten um bis zu 20 %.

Seite zuletzt aktualisiert am: