Marktgröße und Marktanteil für Aerosoldosen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 8.82 Milliarden US-Dollar |

| Marktgröße (2031) | 11.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.38% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

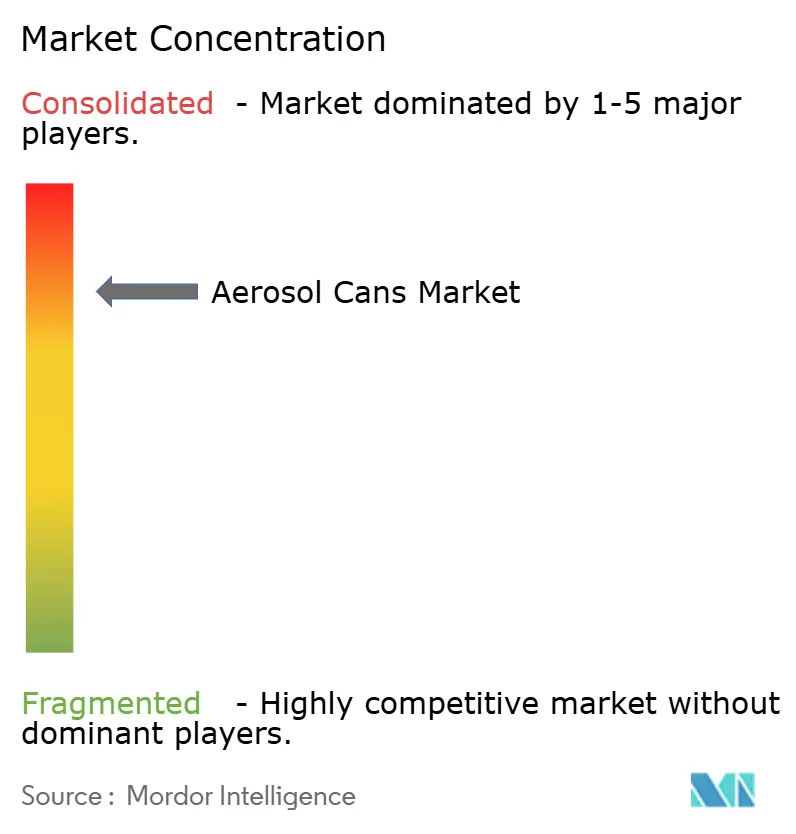

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Aerosoldosen-Marktanalyse von Mordor Intelligence

Die Marktgröße für Aerosoldosen wird voraussichtlich von USD 8,37 Milliarden im Jahr 2025 auf USD 8,82 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 5,38 % über den Zeitraum 2026–2031 USD 11,46 Milliarden erreichen. Marken im Bereich Körperpflege verstärken ihre Investitionen in Monomaterial-Aluminium- und Kunststoffformate, die das Recycling vereinfachen, während Hersteller darum wetteifern, Druckgas-Treibmittelleitungen zu qualifizieren, die die Grenzwerte für flüchtige organische Verbindungen einhalten. Der Trend zu Verpackungen unter 100 ml beschleunigt sich, da Abonnement- und Direktvertriebsmodelle leichtere Pakete und Probiergrößenvielfalt begünstigen. Aluminiumgebühren im Rahmen von Systemen zur erweiterten Herstellerverantwortung veranlassen Markeninhaber, Post-Consumer-Recyclingmaterial zu beziehen, und neues kohlenstofffreies Primäraluminium gewinnt bei Premium-Deo- und Haarspray-Einführungen erste Zugkraft. Die Wettbewerbsintensität bleibt moderat, da regionale Spezialisten und Technologie-Start-ups trotz der Skalenvorteile von Ball Corporation, Crown Holdings, Ardagh Metal Packaging und Trivium Packaging weiterhin Nischen besetzen können.

Wichtigste Erkenntnisse des Berichts

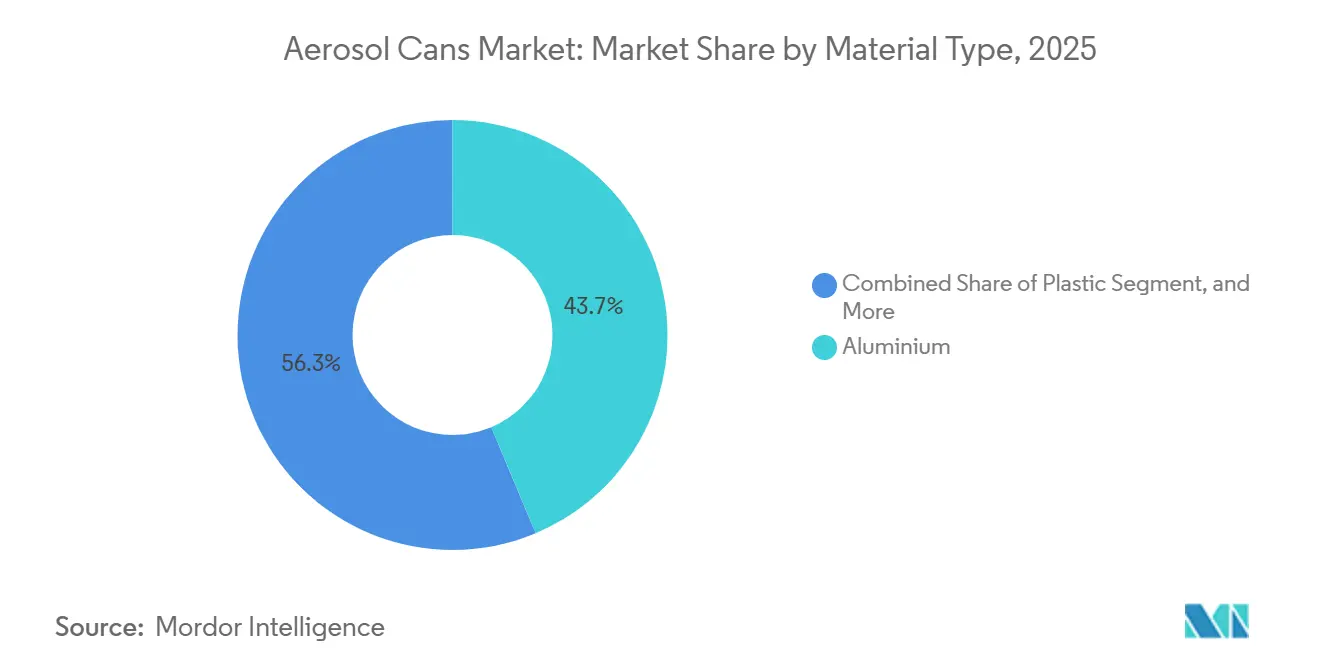

- Nach Materialtyp führte Aluminium im Jahr 2025 mit einem Marktanteil von 43,67 % am Aerosoldosen-Markt, während Kunststoff bis 2031 mit einem CAGR von 6,39 % wächst.

- Nach Dosentyp hielten zweiteilige Designs im Jahr 2025 einen Anteil von 47,94 % an der Marktgröße für Aerosoldosen und wachsen bis 2031 mit einem CAGR von 5,94 %.

- Nach Treibmitteltyp behielt verflüssigtes Gas im Jahr 2025 einen Anteil von 52,63 %, während Druckgas bis 2031 mit einem CAGR von 5,91 % expandiert.

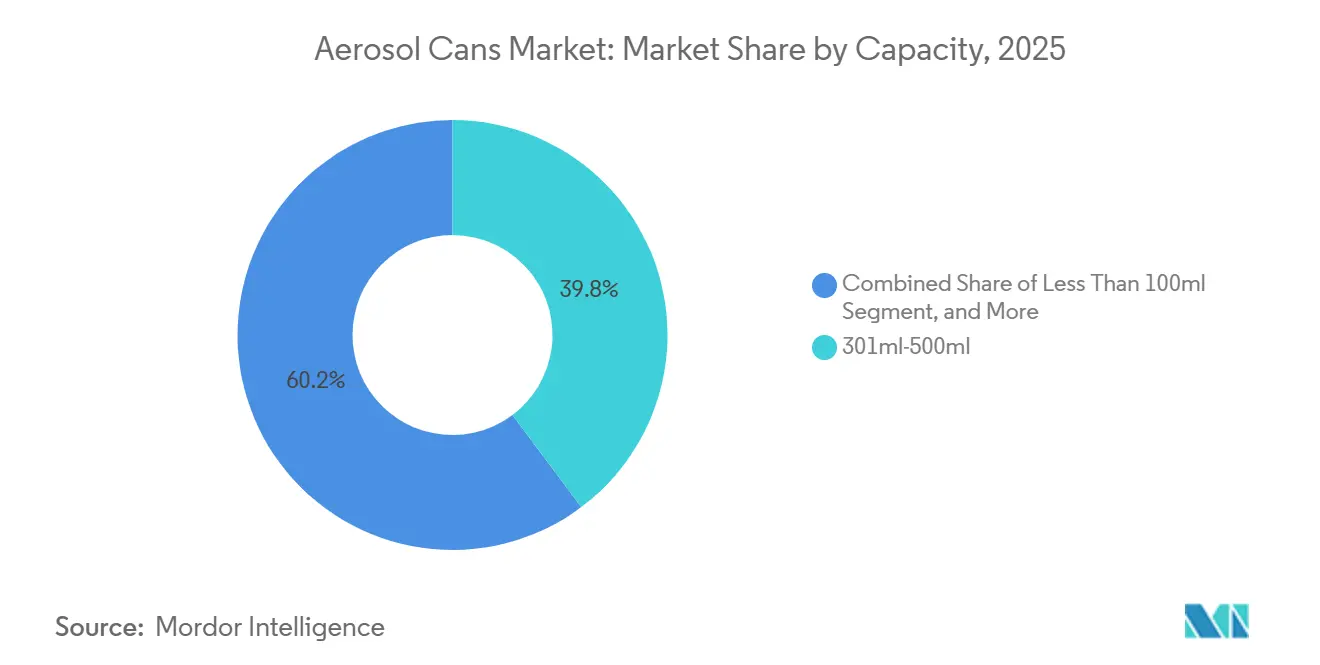

- Nach Kapazität entfielen 301 ml–500 ml-Formate im Jahr 2025 auf 39,77 % des Marktanteils, und Verpackungen unter 100 ml wachsen bis 2031 mit einem CAGR von 6,17 %.

- Nach Endverbraucherbranche entfielen Körperpflege und Kosmetik im Jahr 2025 auf 54,82 % der Nachfrage, während Aerosole für das Gesundheitswesen und die Pharmaindustrie mit einem CAGR von 6,74 % bis 2031 wachsen.

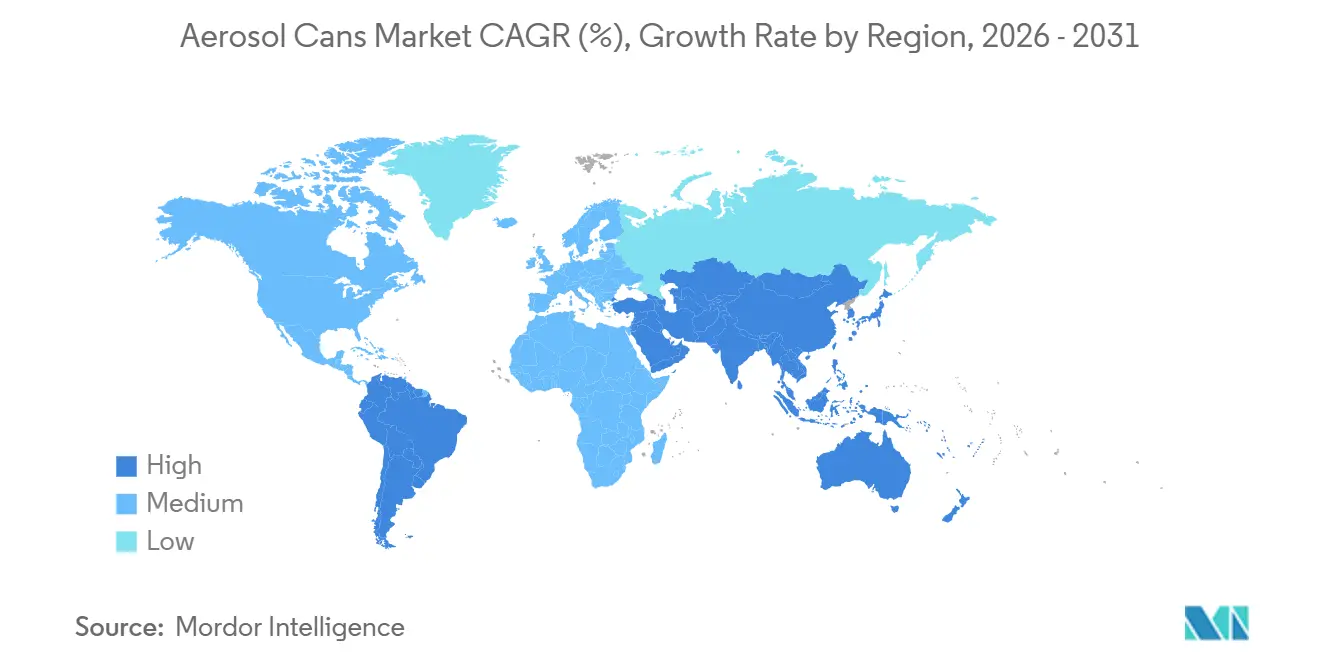

- Nach Geografie hatte Europa im Jahr 2025 einen Anteil von 32,46 %, und für den asiatisch-pazifischen Raum wird bis 2031 ein CAGR von 6,33 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Aerosoldosen-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Recyclingfähigkeit und Ausrichtung an der Kreislaufwirtschaft | +1.2% | Global, am stärksten in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage aus dem Bereich Körperpflege und Kosmetik | +1.5% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Übergang zu VOC-armen/umweltfreundlichen Treibmitteln | +0.9% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Differenzierung für den E-Commerce-Regal | +0.7% | Global, frühe Gewinne in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck für Monomaterial-Verpackungen | +0.8% | Europa und Vereinigtes Königreich, aufkommend in Kanada und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Entstehung von Aerosol-Formaten für Nahrungsergänzungsmittel und rezeptfreie Arzneimittel | +0.5% | Nordamerika und Europa, im Entstehen im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Recyclingfähigkeit und Ausrichtung an der Kreislaufwirtschaft

Die Aluminiumrecyclingquoten übersteigen weltweit 75 %, und Stahl übertrifft in Europa 85 %, sodass Regulierungsbehörden beide Substrate als Eckpfeiler einer Kreislaufwirtschaft betrachten.[1]Lynn L. Bergeson, „Prognose für die US-amerikanische Bundesbehörden- und internationale Chemikalienregulierungspolitik 2026”, Bergeson & Campbell P.C., lawbc.com Die Gebühren für die erweiterte Herstellerverantwortung im Vereinigten Königreich – GBP 266 pro Tonne für Aluminium und GBP 259 pro Tonne für Stahl – belohnen direkt Dosen mit höherem Post-Consumer-Recyclinganteil. Beiersdorfs Zusage aus dem Jahr 2024, 50 % recyceltes Aluminium zu verwenden, wobei der eingebettete Kohlenstoff um rund 40 % geringer ist, ermutigt Einzelhändler, ähnliche Verpflichtungen zu fordern. EU-Vorschriften, die ab 2026 gelten, bestehen darauf, dass alle Verpackungen bis 2030 recyclingfähig sind, und Prototypen wie Purple Holdings Cup-freies Click-and-Spray-System reduzieren den Aluminiumeinsatz um 5 % und vereinfachen die Sortierung. Hersteller, die ihre Produkte nicht auf Monomaterial-Formate umstellen können, sehen sich steigenden Gebühren und schrumpfendem Regalplatz gegenüber, da Einzelhändler Lieferanten nach Recyclingfähigkeitskennzahlen bewerten.

Steigende Nachfrage aus dem Bereich Körperpflege und Kosmetik

Chinas Online-Aerosolverkäufe überstiegen im Jahr 2025 5 Milliarden Dosen und stiegen im Jahresvergleich um 12,6 % aufgrund der Akzeptanz von Deodorant, Trockenshampoo und Sonnenschutz.[2]Circle Economy Foundation, „Lieferketten- und Wettbewerbsanalyse des Markts für nachhaltige Aerosol-Verpackungen 2026–2034”, knowledge-hub.circle-economy.com Sonnenschutzsprays haben an Stränden Lotionen überholt, weil sie schneller aufgetragen werden und den Handkontakt minimieren – eine Präferenz, die mit dem Hygienebewusstsein nach der Pandemie zusammenhängt. Salvalcos Nebula-Aktuator, der im Februar 2025 eingeführt wurde, wird mit inertem Stickstoff oder Druckluft kombiniert, um einen trockeneren Spray zu liefern, was geschlechtsneutrale Markenbildung unterstützt. Miniaturdosen unter 100 ml, die mit einem CAGR von 6,17 % wachsen, ermöglichen es Marken, neue Formeln über Abonnementboxen einzuführen, ohne hohe Lagerbestände aufzubauen. Kosmetische Aerosole sind im Vergleich zu Gefahrgütern weniger stark reguliert, obwohl die Aktualisierung der Vereinten Nationen aus dem Jahr 2025 Etikettenrevisionen für bestimmte Duftstoffmengen auslösen könnte.

Übergang zu VOC-armen/umweltfreundlichen Treibmitteln

Stickstoff und Druckluft wachsen mit einem CAGR von 5,91 %, da sie Kohlenwasserstoff-VOCs eliminieren und Entflammbarkeitswarnungen entfernen, was Transport und Lagerung erleichtert.[3]Sarah McCrady, „Vorstellung unseres neuen Nebula-Aktuators”, Salvalco, salvalco.com Das Eco-Valve, das auf Forschungen der Universität Salford basiert, liefert eine Sprühqualität, die mit verflüssigtem Gas vergleichbar ist, ohne das Zündrisiko. US-EPA-Vorschriften und die Angleichung Kaliforniens begrenzen die VOC-Masse und drängen Marken zu nicht reaktiven Gasen. Dimethylether bietet eine Übergangslösung mit geringerem Treibhauspotenzial, obwohl das Angebot außerhalb des asiatisch-pazifischen Raums begrenzt ist. Die Bag-on-Valve-Technologie, die in der Pharma- und Lebensmittelbranche beliebt ist, hält das Treibmittel getrennt und ermöglicht konservierungsmittelfreie Formeln trotz höherer Komponentenkosten.

Differenzierung für den E-Commerce-Regal

Formate unter 100 ml gedeihen online, weil leichtere Pakete die Frachtkosten senken und Unboxing-Videos transparente, geformte Kunststoffdosen begünstigen, die auf Mobilbildschirmen auffallen. Summit Packagings neues Werk in Toluca fügt 250 Millionen Einheiten regionaler Kapazität hinzu und verkürzt die Vorlaufzeiten für nordamerikanische Fulfillment-Center. Polypacks Compact-Einwickler gruppiert Aerosole in Zweier- und Dreierpacks mit 240 Flaschen pro Minute, sodass Marken Abonnementbestellungen ohne Ausfallzeiten bündeln können. Europas Frist für digitale Etiketten im Jahr 2027 schreibt QR-Codes auf Dosen vor und begünstigt Hersteller, die bereits Rückverfolgbarkeits- und Recyclingdaten online bereitstellen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge VOC- und Entsorgungsvorschriften | -0.6% | Nordamerika und Europa, aufkommend in städtischen Zentren des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Aluminium- und Stahlpreise | -0.8% | Global, besonders ausgeprägt dort, wo Rohstoffe importiert werden | Kurzfristig (≤ 2 Jahre) |

| Aufstieg von nachfüllbaren und konzentrierten Formaten | -0.4% | Europa und Nordamerika, im Entstehen im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Ökologische Wahrnehmung von Aerosolen durch Verbraucher | -0.3% | Europa und Nordamerika, begrenzte Auswirkungen in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge VOC- und Entsorgungsvorschriften

US-EPA 40 CFR Teil 59 und parallele Vorschriften Kaliforniens begrenzen den VOC-Gehalt in Haarsprays und Reinigungsmitteln, sodass Formulierer mit zusätzlichen Tests und längeren Produktentwicklungszyklen konfrontiert sind. Die Überarbeitung der Vereinten Nationen vom September 2025 führte eine Gefahrenklasse für das Erwärmungspotenzial ein, die Etikettenänderungen bis 2026–2027 erfordert. Europäische Änderungen, die 2026 vollständig in Kraft treten, fügen QR-Codes hinzu und schreiben eine 10-jährige Online-Bereitstellung von Gefahrendaten vor – eine Kostenlast für kleine Hersteller. Brasiliens Aktualisierung aus dem Jahr 2025 schreibt portugiesische Etikettierung für Importe vor, und die EPA verschärft die PFAS-Meldeschwellen, was für Dosen mit fluorierten Beschichtungen Unsicherheit schafft. Teilweise gefüllte Dosen können bei der Entsorgung als gefährlich eingestuft werden, was die Kosten für die Rückwärtslogistik bei Nachfüllprogrammen erhöht.

Volatilität der Aluminium- und Stahlpreise

Aluminium an der London Metal Exchange wurde im Zeitraum 2024–2025 zwischen USD 2.200 und USD 2.700 pro Tonne gehandelt – ein Schwankungsbereich von 23 %, der Hersteller ohne Absicherungszugang unter Druck setzte. Stahl zeigte ähnliche Turbulenzen infolge von Energiepreisanstiegen und chinesischen Kapazitätskürzungen. Alcoas und Balls erste kommerziellen Dosen verwenden eine kohlenstofffreie ELYSIS-Metallmischung aus recyceltem Ausgangsmaterial mit Primärversorgung und demonstrieren damit einen Weg zur Kostenstabilisierung, allerdings zu einem Aufpreis. Plastipaks Erweiterung in Louisiana im Wert von USD 53,8 Millionen zielt darauf ab, den Recyclingkunststoffanteil zu erhöhen, was eine breitere Absicherung gegen die Volatilität der Preise für Neumaterialien signalisiert. Kleinere Hersteller ohne Zugang zu Terminmärkten sind dem härtesten Margendruck ausgesetzt, was Fusionen und vertikale Integration beschleunigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Aluminiumdominanz trifft auf Kunststoffinnovation

Aluminium hielt im Jahr 2025 43,67 % der Nachfrage als bevorzugtes Substrat für Körperpflege-, Haushalts- und Lebensmittelsprays. Seine unbegrenzte Recyclingfähigkeit und Kompatibilität mit Hochgeschwindigkeits-Tiefziehlinien sichern die Volumenführerschaft, auch wenn Kunststoffdosen mit einem CAGR von 6,39 % expandieren. Der Beitrag des Aerosoldosen-Markts aus Kunststoff bleibt bescheiden, wächst jedoch, da transparente Wände, individuelle Konturen und niedrigere Formkosten schnelle E-Commerce-Einführungen ermöglichen. ELYSIS-kohlenstofffreies Metall, zu gleichen Teilen mit Post-Consumer-Schrott gemischt, bildet die Grundlage für Premium-Deodorantlinien, die einen niedrigen CO₂-Fußabdruck anstreben, ohne auf Leistung zu verzichten.

Leichtes Aluminium hält die Frachtkosten niedrig – ein Vorteil, der durch den Online-Verkauf verstärkt wird –, während Weißblech und Stahl an preissensible Reinigungsmittel und Kfz-Schmierstoffe gebunden sind. Hybrid- und Verbundkörper sehen sich steigenden Gebühren gegenüber, da europäische Vorschriften Verpackungen bestrafen, die die Sortierung erschweren. Beiersdorfs Streben nach 50 % recyceltem Aluminium verdeutlicht, wie Einzelhändler und Regulierungsbehörden geschlossene Kreislaufbeschaffung belohnen. Die Kunststoffakzeptanz konzentriert sich auf Miniaturen für Reise- und Nahrungsergänzungsmittelsprays, während Aluminium weiterhin die Mainstream-Deodorant- und Haarsprayvolumen im Bereich 150–500 ml dominiert.

Nach Dosentyp: Effizienz zweiteiliger Dosen treibt den Marktanteil

Zweiteilige Dosen hielten im Jahr 2025 einen Anteil von 47,94 %, dank Tiefzieh- und Abstreckverfahren, die den Metalleinsatz reduzieren, geschweißte Seitennaht entfallen lassen und Liniengeschwindigkeiten von über 300 Dosen pro Minute ermöglichen. Diese Effizienz unterstützt einen CAGR von 5,94 % bis 2031 und übertrifft damit einteilige und dreiteilige Formate. Einteilige Körper dienen Nischen-Pharma- und Lebensmittelaerosolen, bei denen hermetische Integrität die Stückkosten überwiegt. Dreiteilige geschweißte Dosen bestehen in großformatigen Haushalts- und Industrie-SKUs, sehen sich jedoch Recyclingstrafen gegenüber, da die Sortierung von Nahtabschnitten schwierig ist.

Summit Packagings Werk in Toluca installiert Hochgeschwindigkeits-Regulatorventillinien, die für zweiteilige Gehäuse optimiert sind, und bestätigt damit die Kapitalinvestitionspräferenz für diese Architektur. Purple Holdings Click-and-Spray eliminiert den Bedarf an einem Ventilmontagecup, reduziert den Aluminiumeinsatz um 5 % und verkürzt die Rüstzeiten, während die Recyclingfähigkeit verbessert wird. Da die Gebühren für die erweiterte Herstellerverantwortung steigen, könnten Marken zweiteilige Dosen bevorzugen, die einfachere Monomaterialkomponenten verwenden und die Recyclingfristen 2030 leichter erfüllen als geschweißte Körper.

Nach Treibmitteltyp: Druckgas gewinnt gegenüber verflüssigten Incumbents

Verflüssigte Kohlenwasserstoffe hielten im Jahr 2025 einen Anteil von 52,63 % aufgrund ihrer niedrigen Kosten, Tröpfchengröße und jahrzehntelangen Verbrauchervertrautheit. Dennoch schreiten Druckgase, hauptsächlich Stickstoff und Luft, mit einem CAGR von 5,91 % voran, da Formulierer VOC-freien Etiketten und nicht gefährlichem Versand Priorität einräumen. Salvalcos Eco-Valve liefert ein vergleichbares Sprühmuster mit Stickstoff und entfernt Entflammbarkeitssymbole von der Dose. Dimethylether bietet eine Alternative mit geringerem Erwärmungspotenzial im asiatisch-pazifischen Raum, aber knappes westliches Angebot bremst das Wachstum.

Bag-on-Valve-Beutel isolieren das Produkt vom Treibmittel und erfüllen die Anforderungen an konservierungsmittelfreie und 360-Grad-Sprühfunktionen für Pharma- und Sonnenschutzlinien, obwohl die Stückkosten steigen. Die Aktualisierung der UN-Klassifizierung aus dem Jahr 2025 könnte globale Erwärmungsangaben auf Kohlenwasserstoffetiketten erfordern und damit die Verlagerung zu Stickstoff beschleunigen. Während der Aerosoldosen-Markt bis 2031 weiterhin auf verflüssigtes Gas angewiesen sein wird, ist Druckgas bereit, das Premium-Segment zu besetzen und Marktanteile zu gewinnen, wo Logistik, Versicherung und Vereinfachung der Gefahrenklasse sein höheres Füllgewichtsverhältnis rechtfertigen.

Nach Kapazität: Miniaturisierung beschleunigt sich für den E-Commerce

Dosen mit 301 ml–500 ml lieferten im Jahr 2025 39,77 % des Volumens, da sie Verbrauchskomfort und Regalwirkung im Geschäft ausbalancieren. Verpackungen unter 100 ml sprinten jedoch mit einem CAGR von 6,17 % bis 2031, angetrieben durch Abonnementbox-Bündelung, Handgepäckregeln für Flugzeuge und niedrigere Frachtgebühren nach Maßgewicht. Das Band von 101 ml–300 ml spielt weiterhin stark im Aktions- und Reiseeinzelhandel, während Größen über 500 ml für Garagen-, Industrie- und Fugendichtungsanwendungen geeignet sind.

Polypacks Compact-Schrumpfeinwickler ermöglicht Zweier- und Dreierpack-Aerosol-Bündel mit 240 Einheiten pro Minute, sodass Marken Probiersets online verkaufen können, ohne umzurüsten. Beijing HKKYs 2-ml-Menthol-Inhalator veranschaulicht extreme Miniaturisierung in Wellnesssegmenten, die Einzeldosiskomfort verlangen. Kunststoffdosen gedeihen in diesen Taschengrößen, weil Transparenz und verspielte Formen in sozialen Medien glänzen, während Aluminium in den Kern-150-ml-Deodorantbehältern dominiert, wo Liniengeschwindigkeiten und Kosten pro Sprühstoß noch immer entscheidend sind.

Nach Endverbraucherbranche: Gesundheitswesen überholt Körperpflege

Körperpflege und Kosmetik entfielen im Jahr 2025 auf 54,82 % der Nachfrage, einschließlich Deodorant, Haarspray, Trockenshampoo und Sonnenschutz. Das Wachstum verlangsamt sich in reifen westlichen Märkten und drängt Marken zu Premium-, nachhaltigen und geschlechtsneutralen Angeboten. Aerosole für das Gesundheitswesen und die Pharmaindustrie, einschließlich Dosieraerosole und Nasensprays, wachsen mit einem CAGR von 6,74 %, da alternde Bevölkerungen und das Bewusstsein für Atemwegsgesundheit die Stückvolumina antreiben. Haleons Otrivin-Nasenspray, angetrieben von Aptar Pharmas Mikrotröpfchenpumpe, zeigt, wie treibmittelfreie Pumpen traditionelle Aerosolventile bei der Arzneimittelabgabe ergänzen oder sogar ersetzen können.

Patentanmeldungen rund um aerosolisierte Vitamine B12 und Melatonin deuten auf Nahrungsergänzungsmittel-Crossover hin, die über traditionelle Albuterol- oder Fluticason-Inhalatoren hinausgehen. Haushalts-, Automobil-, Farb- und Lebensmittelaerosole machen die verbleibenden 45,18 % aus und wachsen moderat, da Konzentrat-Nachfüllmodelle und strenge VOC-Obergrenzen die Nachfrage dämpfen. Das Gesundheitssegment, das durch strenge Dosiergenauigkeitsanforderungen gestützt wird, drängt Hersteller dazu, in Reinraumlinien und Barcode-Rückverfolgbarkeit zu investieren, was die Markteintrittsbarrieren für Allzweckabfüller verstärkt.

Geografische Analyse

Europa entfiel im Jahr 2025 auf 32,46 % der globalen Nachfrage, gestützt durch Deutschland und Frankreich, wo Körperpflege-Aerosole mehr als die Hälfte der Volumina ausmachten. Gebühren für die Herstellerverantwortung – GBP 266 pro Tonne für Aluminium im Vereinigten Königreich und das EU-Recyclingmandat für 2030 – drängen Marken zu Post-Consumer-Recyclingmaterial, Monomaterial-Ventilen und Druckgas-Treibmitteln. EU-Vorschriften für digitale Etiketten, die 2027 in Kraft treten, erfordern QR-Codes, die mit 10-jährigen Online-Gefahrendaten verknüpft sind, und zwingen Hersteller zum Aufbau robuster Informationssysteme. Europas strenges Regulierungsumfeld positioniert die Region als Startrampe für kohlenstoffarme Aluminiumlegierungen und cuplose Ventildesigns vor weltweiten Einführungen.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem CAGR von 6,33 % bis 2031, da China und Indien urbanisieren und die Kaufkraft der Mittelschicht steigt. China verkaufte im Jahr 2025 online mehr als 5 Milliarden Körperpflegedosen, ein Anstieg von 12,6 % im Jahresvergleich, was digitale Kanäle zum wichtigsten Schlachtfeld macht. Japan und Südkorea konzentrieren sich auf Premium-Sonnenschutz- und Pharmasprays, während Indiens Deodorantboom regionale Abfüller anzieht. Lokale Kapazitätserweiterungen in Südostasien und Indien verkürzen Lieferketten und schützen Marken vor Frachtvolatilität. Obwohl der Regulierungsdruck auf VOCs und Recyclingfähigkeit hinter Europa zurückbleibt, signalisieren Regierungen die Absicht zur Konvergenz, was multinationale Unternehmen dazu veranlasst, künftige Vorschriften mit umweltfreundlicheren Treibmitteln vorwegzunehmen.

Nordamerika zeigt eine stetige, wenn auch langsamere Expansion, da Marktreife auf VOC-Obergrenzen und wachsendes Verbraucherinteresse an nachfüllbaren Alternativen trifft. EPA-Standards und die OSHA-Angleichung an UN-Etiketten erfordern Reformulierungsbudgets und Gefahrendatenaktualisierungen. Mexiko entwickelt sich zu einem kostenwettbewerbsfähigen Abfüllzentrum, das mit dem US-amerikanischen Einzelhandel verbunden ist, wie Summit Packagings Werk in Toluca zeigt, das E-Commerce-Nachschubzentren beliefert. Südamerika, angeführt von Brasilien, bietet moderates Aufwärtspotenzial, gedämpft durch Währungsschwankungen und Komplexität der Vertriebswege. Die Märkte im Nahen Osten und in Afrika bleiben im Entstehen; die Nachfrage konzentriert sich auf die Staaten des Golfkooperationsrats und Südafrika, wo westliche Körperpflegemarken eine Premium-Positionierung genießen, aber mit Grenzen der Preiselastizität konfrontiert sind.

Wettbewerbslandschaft

Vier multinationale Unternehmen – Ball Corporation, Crown Holdings, Ardagh Metal Packaging und Trivium Packaging – prägen einen Markt, in dem die fünf größten Akteure rund 55 % des globalen Volumens halten und Raum für lokale Spezialisten und Technologieherausforderer lassen. Strategische Hebel konzentrieren sich auf die vertikale Integration in Recyclingmetallströme, regionale Produktionsnetzwerke und proprietäre Ventile, die Druckgassysteme ermöglichen. Alcoas und Balls Partnerschaft für kohlenstofffreies ELYSIS-Aluminium veranschaulicht, wie Materialinnovation Premium-Angebote differenziert und gegen volatile Spotmetallpreise absichert.

Regionale Hersteller investieren in Kapazitäten in der Nähe von Verbrauchsschwerpunkten, um Frachtkosten zu senken und die Reaktionsfähigkeit zu verbessern. Summit Packagings Standort in Toluca ist ein Beispiel für lokalisierte Skalierung in Verbindung mit ISO- und BRC-Zertifizierungen, die multinationalen Markenaudits standhalten. Disruptoren wie Alternative Packaging Solutions und Purple Holding setzen geistiges Eigentum ein, das die Druckbeaufschlagung eliminiert oder die Komponentenanzahl reduziert, und gewinnen nachhaltigkeitsorientierte Aufträge. Salvalco lizenziert Eco-Valve und Eco-Inverted im asiatisch-pazifischen Raum und in Europa und erzielt Lizenzgebühren, während die Stickstoffakzeptanz ausgeweitet wird.

Mittelgroße Abfüller, die bei Druckgasfähigkeiten oder der Bereitschaft für digitale Etiketten zurückliegen, riskieren die Auslistung, da Einzelhändler sich an Kreislaufwirtschafts-Scorecards orientieren. Konsolidierung ist wahrscheinlich, da Rohstoffvolatilität und Compliance-Investitionen schwächere Bilanzen belasten. Partnerschaften zwischen Dosiertechnologieunternehmen und Herstellern intensivieren sich, um den Markteintritt für Nahrungsergänzungsmittel- und rezeptfreie Aerosolformate zu beschleunigen, die pharmazeutische Qualitätskontrollen erfordern.

Marktführer im Aerosoldosen-Bereich

Ball Corporation

Crown Holdings, Inc.

Ardagh Metal Packaging S.A.

Trivium Packaging B.V.

Mauser Packaging Solutions Holding Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Alcoa, Ball Corporation und Unilever brachten Aerosoldosen für Körperpflege und Haushalt auf den Markt, die 50 % kohlenstofffreies ELYSIS-Aluminium gemischt mit 50 % Post-Consumer-Schrott verwenden.

- November 2025: Plastipak Packaging stellte eine Erweiterung seines Werks in Rapides Parish, Louisiana, im Wert von USD 53,8 Millionen vor, mit zusätzlichem Lagerraum und bis zu fünf neuen Recyclingkunststoff-Produktionslinien, wobei die Fertigstellung für das vierte Quartal 2026 geplant ist.

- November 2025: Polypack stellte den Compact-Schrumpfeinwickler vor, der in der Lage ist, Aerosole mit 240 Flaschen pro Minute ohne Werkzeugwechsel zu Mehrfachpacks zu verpacken.

- August 2025: Summit Packaging Systems eröffnete eine 3.500 m² große Aerosolanlage in Toluca, Mexiko, ausgestattet mit zwei Hochgeschwindigkeits-Regulatorventil-Montagelinien für 250 Millionen Einheiten pro Jahr.

Umfang des globalen Aerosoldosen-Marktberichts

Der Aerosoldosen-Marktbericht ist segmentiert nach Materialtyp (Aluminium, Stahl, Weißblech, Kunststoff, andere Materialtypen), Dosentyp (einteilig, zweiteilig, dreiteilig), Treibmitteltyp (Druckgas, verflüssigtes Gas, Bag-on-Valve), Kapazität (weniger als 100 ml, 101 ml–300 ml, 301 ml–500 ml, mehr als 500 ml), Endverbraucherbranche (Körperpflege und Kosmetik, Haushaltspflege, Automobil und Industrie, Gesundheitswesen und Pharma, Lebensmittel und Getränke, Farben und Lacke, andere Endverbraucherbranchen) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Aluminium |

| Stahl |

| Weißblech |

| Kunststoff |

| Andere Materialtypen |

| Einteilig |

| Zweiteilig |

| Dreiteilig |

| Druckgas | |

| Verflüssigtes Gas | Kohlenwasserstoff |

| Dimethylether | |

| Andere verflüssigte Gase | |

| Bag-on-Valve |

| Weniger als 100 ml |

| 101 ml–300 ml |

| 301 ml–500 ml |

| Mehr als 500 ml |

| Körperpflege und Kosmetik |

| Haushaltspflege |

| Automobil und Industrie |

| Gesundheitswesen und Pharma |

| Lebensmittel und Getränke |

| Farben und Lacke |

| Andere Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Materialtyp | Aluminium | ||

| Stahl | |||

| Weißblech | |||

| Kunststoff | |||

| Andere Materialtypen | |||

| Nach Dosentyp | Einteilig | ||

| Zweiteilig | |||

| Dreiteilig | |||

| Nach Treibmitteltyp | Druckgas | ||

| Verflüssigtes Gas | Kohlenwasserstoff | ||

| Dimethylether | |||

| Andere verflüssigte Gase | |||

| Bag-on-Valve | |||

| Nach Kapazität | Weniger als 100 ml | ||

| 101 ml–300 ml | |||

| 301 ml–500 ml | |||

| Mehr als 500 ml | |||

| Nach Endverbraucherbranche | Körperpflege und Kosmetik | ||

| Haushaltspflege | |||

| Automobil und Industrie | |||

| Gesundheitswesen und Pharma | |||

| Lebensmittel und Getränke | |||

| Farben und Lacke | |||

| Andere Endverbraucherbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Aerosoldosen-Markt bis 2031 sein?

Es wird prognostiziert, dass er USD 11,46 Milliarden erreicht und von 2026 bis 2031 mit einem CAGR von 5,38 % wächst.

Welches Endverbrauchersegment wächst im Aerosoldosen-Bereich am schnellsten?

Das Segment Gesundheitswesen und Pharma wird voraussichtlich mit einem CAGR von 6,74 % wachsen und damit die Körperpflege übertreffen.

Warum gewinnen Druckgas-Treibmittel an Bedeutung?

Stickstoff und Luft eliminieren VOC-Bedenken, beseitigen Entflammbarkeitsrisiken und helfen Marken, den Status für nicht gefährlichen Versand zu erreichen.

Was treibt die Miniaturisierung von Aerosolverpackungen voran?

Dosen unter 100 ml reduzieren Frachtkosten, erfüllen Handgepäckregeln für Flugzeuge und fördern das Sampling über Abonnementboxen.

Wie beeinflussen Vorschriften das Design von Aerosoldosen?

Europas Recyclingmandat für 2030 und Gebühren für die erweiterte Herstellerverantwortung drängen Hersteller zu Monomaterial-Dosen, die leicht recycelbar sind.

Wer sind die führenden Aerosoldosen-Lieferanten?

Ball Corporation, Crown Holdings, Ardagh Metal Packaging und Trivium Packaging halten zusammen den größten kombinierten Anteil, obwohl der Markt moderat konzentriert bleibt.

Seite zuletzt aktualisiert am: