Nordamerika Medizinprodukte-Verpackungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

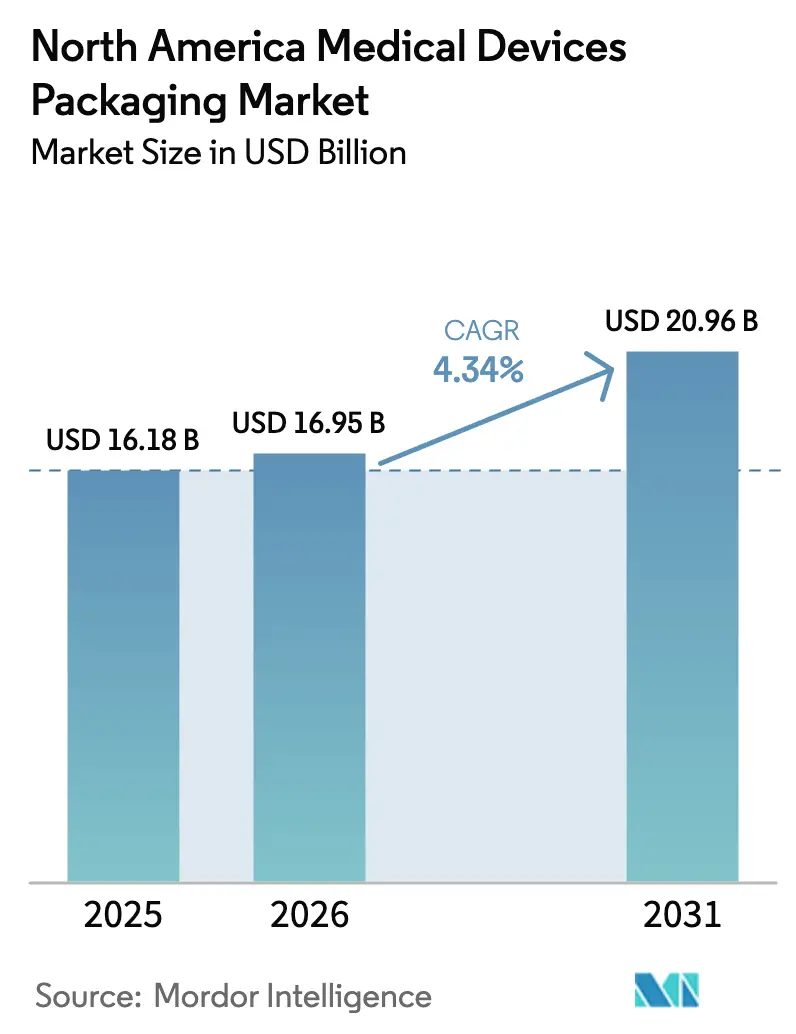

| Marktgröße im Basisjahr (2025) | 16.18 Milliarden US-Dollar |

| Marktgröße (2026) | 16.95 Milliarden US-Dollar |

| Marktgröße (2031) | 20.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.34% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Medizinprodukte-Verpackungsmarkt Analyse von Mordor Intelligence

Die Größe des Nordamerika Medizinprodukte-Verpackungsmarktes soll von 16,19 Milliarden USD im Jahr 2025 auf 16,95 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,34 % über 2026–2031 einen Wert von 20,96 Milliarden USD erreichen.

Mehrere Kräfte stützen diese Entwicklung: Krankenhäuser stocken ihre Lagerbestände für elektive Eingriffe wieder auf, ambulante Operationszentren setzen zunehmend auf Einweg-Instrumentenschalen, und Anbieter häuslicher Pflege skalieren Direktversand-Diagnostikkits für Verbraucher. Sterilformate behalten einen deutlichen Vorsprung, doch Nicht-Sterilverpackungen für tragbare Monitore nehmen zu, da Telemedizin-Erstattungscodes ausgereifter werden. Die Materialdynamik ist ebenso im Wandel: Kunststoffe behalten ihre Dominanz, doch biobasierte Polymere gewinnen an Dynamik, da Beschaffungsteams Kohlenstoff-Fußabdruck-Klauseln in Ausschreibungsunterlagen verankern. Die regulatorische Konvergenz rund um die Qualitätsmanagementsystem-Verordnung der US-amerikanischen Behörde für Lebensmittel und Arzneimittel und die Ethylenoxid-Emissionsstandards der Umweltschutzbehörde verändert die Kapitalallokation und begünstigt Verarbeiter mit eigenen Validierungslabors und digitalen Rückverfolgbarkeitssystemen, die höhere Compliance-Kosten absorbieren können. Infolgedessen hat sich die Preisdisziplin verschärft, und strategische Investitionen konzentrieren sich nun auf die Sicherung der Harzversorgung, den Ausbau von Reinraumkapazitäten und die Integration intelligenter Sensoren zum Schutz von Biologika in der Kühlkette.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielt Sterilverpackung im Jahr 2025 einen Marktanteil von 63,35 % am Nordamerika Medizinprodukte-Verpackungsmarkt, während Nicht-Sterilformate mit einer CAGR von 4,93 % bis 2031 das am schnellsten wachsende Segment darstellen.

- Nach Verpackungstyp führten Beutel und Taschen im Jahr 2025 mit einem Umsatzanteil von 37,21 %, und Formate auf Basis biobasierter Polymere sollen bis 2031 mit einer CAGR von 5,26 % expandieren.

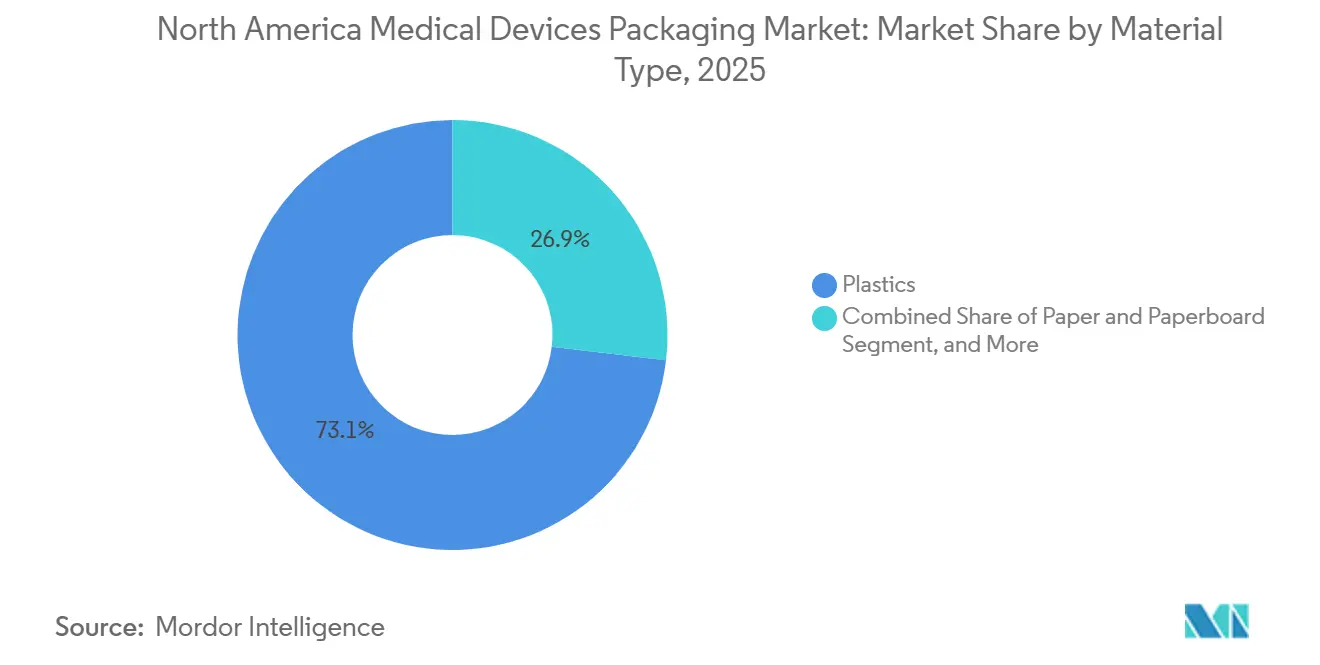

- Nach Materialtyp entfielen im Jahr 2025 73,12 % des Nordamerika Medizinprodukte-Verpackungsmarktes auf Kunststoffe, während biobasierte Polymere mit einer CAGR von 5,11 % das stärkste Wachstum verzeichneten.

- Nach Anwendung entfielen im Jahr 2025 33,94 % auf chirurgische und medizinische Instrumente, während tragbare Geräte und Geräte für die häusliche Pflege mit einer CAGR von 5,64 % bis 2031 zulegen.

- Nach Geografie dominierte die Vereinigten Staaten im Jahr 2025 mit 81,46 % der regionalen Ausgaben, und Mexiko soll bis 2031 mit einer CAGR von 4,93 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Nordamerika Medizinprodukte-Verpackungsmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erholung elektiver Eingriffe treibt höhere Eingriffszahlen an | +0.8% | Vereinigte Staaten und Kanada, konzentriert in ambulanten Operationszentren | Kurzfristig (≤ 2 Jahre) |

| Rascher Wandel hin zu Einweg- und minimalinvasiven Geräten | +1.1% | Vereinigte Staaten, Ausweitung nach Mexiko im Zuge des Nearshoring-Wachstums | Mittelfristig (2–4 Jahre) |

| Wachstum der häuslichen Pflege und Telemedizin-Kits | +0.9% | Vereinigte Staaten und Kanada, ländliche und unterversorgte städtische Korridore | Mittelfristig (2–4 Jahre) |

| FDA UDI- und Rückverfolgbarkeitsvorschriften verschärfen Sterilitätsanforderungen | +0.6% | Vereinigte Staaten, mit Compliance-Ausstrahlungseffekten auf Kanada und Mexiko | Langfristig (≥ 4 Jahre) |

| Zunahme von Nachhaltigkeitsausschreibungen in Krankenhäusern für kohlenstoffarme Verpackungen | +0.5% | Vereinigte Staaten und Kanada, angeführt von integrierten Versorgungsnetzwerken | Langfristig (≥ 4 Jahre) |

| Intelligente Sensorverpackungen zur Sicherstellung der Kühlketten-Compliance | +0.4% | Vereinigte Staaten, konzentriert in Logistikströmen für Biologika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erholung elektiver Eingriffe treibt höhere Eingriffszahlen an

Die ambulanten Operationsvolumina in den Vereinigten Staaten stiegen im Jahr 2025 im Jahresvergleich um 6,2 %, da elektive Eingriffe die Werte vor der Pandemie übertrafen. Ambulante Zentren bevorzugen vorsterilisierte, abziehbare Schalen, die den Aufbereitungsaufwand reduzieren und das Infektionsrisiko senken. Orthopädische, ophthalmologische und kardiovaskuläre Fachrichtungen verwenden Hochbarriere-Tyvek-Beutel und segmentierte thermogeformte Schalen, um empfindliche Instrumente während des Transports zu schützen. Die Zentren für Medicare & Medicaid-Dienste erweiterten im Januar 2025 die Erstattungsdeckung für 11 zusätzliche ambulante Eingriffe und sicherten damit die Nachfragesichtbarkeit für Gerätehersteller.[1]Zentren für Medicare und Medicaid-Dienste, "Endgültige Regel des prospektiven Zahlungssystems für stationäre Krankenhausleistungen im Rahmen von Medicare für das Kalenderjahr 2025," cms.gov Lieferanten buchen nun Harz und Deckelfolie 6 Monate im Voraus vor, um Spotmarkt-Spitzen zu vermeiden, die Schalenproduktionspläne stören könnten. Logistikpartner haben reagiert, indem sie sterile Handhabungszonen in regionalen Verteilzentren eingerichtet haben, um die Durchlaufzeiten im Einklang mit engen chirurgischen Zeitplänen zu halten.

Rascher Wandel hin zu Einweg- und minimalinvasiven Geräten

Minimalinvasive Instrumente machten im Jahr 2025 62 % der FDA 510(k)-Zulassungen aus, ein Anstieg um 9 Prozentpunkte gegenüber 2023. Maßgeschneiderte Schalen müssen artikulierte Greifer, flexible Schäfte und mehrlumige Katheter aufnehmen, ohne eine Komponentenmigration zu ermöglichen. Intuitive Surgical lieferte im Jahr 2025 379.000 Einweg-Werkzeuge für seine Robotikplattform aus, jedes in einem individuellen Sterilbeutel mit manipulationssicheren Siegeln verpackt.[2]Quelle: Intuitive Surgical, "Ergebnisse des vierten Quartals 2025," isrg.intuitive.com Mexikos Klasse-II-Montagelinien expandierten im selben Jahr um 18 % und bedienten die nordwärts gerichtete Nachfrage nach validierten Beuteln, die ISO 11607 und FDA-Importvorschriften erfüllen. Verarbeiter installieren Fünf-Achs-Thermoformer, die in weniger als einer Stunde von Tiefziehschalen auf flache Beutel umrüsten können, was die Anlagenauslastung verbessert. OEMs standardisieren derweil Schalenabmessungen über Produktfamilien hinweg, um Werkzeugkosten zu senken und die Lagerhaltung in Krankenhäusern zu vereinfachen.

Wachstum der häuslichen Pflege und Telemedizin-Kits

Die Fernüberwachung von Patienten erfasste im Jahr 2025 12,3 Millionen Medicare-Begünstigte, 34 % mehr als im Vorjahr, da neue Erstattungscodes eine breitere Akzeptanz förderten. Abbott lieferte 8,7 Millionen FreeStyle Libre Glukosemonitore aus, jeder in einer stoßfesten Klappschale mit QR-codierten Einrichtungslinks. E-Commerce-Paketnetzwerke schreiben ASTM-Fallprüfungen und Druckprüfungen vor, die die Krankenhauspalettennormen übertreffen, was Verarbeiter dazu veranlasst, geformte Zellstoffeinsätze und Eckdruckversteifer zu integrieren. Das Grafikdesign hebt nun intuitive Öffnungshinweise und schrittweise Piktogramme hervor, um Anrufe bei der Hotline zu reduzieren. Das Retourenmanagement entwickelt sich zu einem neuen Verpackungskriterium, wobei wiederverschließbare Versandtaschen eine sichere Rückwärtslogistik für das Sensor-Recycling ermöglichen. Die Kosten pro Kit liegen nach wie vor 30 % bis 40 % unter denen steriler Krankenhausverpackungen, was hochvolumige Abonnementmodelle unterstützt.

FDA UDI- und Rückverfolgbarkeitsvorschriften verschärfen Sterilitätsanforderungen

Die vollständige UDI-Durchsetzung für Klasse-I-Geräte im September 2024 zwang Verarbeiter, hochauflösende Tintenstrahldrucker und In-Line-Barcode-Kameras hinzuzufügen. Jeder Sterilbeutel trägt nun serialisierte Daten, die mit Sterilisationscharge, Harzcharge und Verteilungsknoten für eine sofortige Rückrufabwicklung verknüpft sind. West Pharmaceutical Services bezifferte die Serialisierungskosten pro Beutel im Jahr 2025 auf 0,12 USD, nach Berücksichtigung von Softwaregebühren und reduzierter Liniengeschwindigkeit. Kleinere Verarbeiter ohne Unternehmensplanungstools sehen sich mit hohen Einführungskosten konfrontiert, was die Kundenmigration zu vertikal integrierten Lieferanten beschleunigt. Krankenhäuser nutzen UDI-Daten, um Ablaufdaten automatisch zu prüfen und Abschreibungen von Lagerbeständen zu reduzieren. Die nächste Phase umfasst die Integration von NFC-Chips, damit Kliniker den Sterilitätsstatus mit einem Smartphone-Tipp bestätigen können – eine Funktion, die bereits bei hochwertigen Biologika-Kartons erprobt wird.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Geografische Relevanz |

|---|---|---|---|

| Steigende Kosten für hochbarrierige medizinische Harze | -0.7% | Vereinigte Staaten und Kanada, mit Weitergabedruck auf mexikanische Verarbeiter | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Ethylenoxid-Sterilisationskapazität | -0.5% | Vereinigte Staaten, konzentriert in den Zentren Illinois, Kalifornien und Georgia | Mittelfristig (2–4 Jahre) |

| Verzögerungen bei der OEM-Qualifizierung neuartiger nachhaltiger Materialien | -0.3% | Vereinigte Staaten und Kanada, mit Auswirkungen auf Pilotprojekte für nachhaltige Beschaffung | Langfristig (≥ 4 Jahre) |

| Kapitalintensität der ISO 11607-Validierungsprüfung | -0.2% | Vereinigte Staaten, Einschränkung kleiner und mittelgroßer Verarbeiter | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Kosten für hochbarrierige medizinische Harze

Medizinisches Polyethylen und Polypropylen wurden Ende 2025 zu 1,85 bis 2,10 USD pro Pfund gehandelt, ein Anstieg von 14 % gegenüber 2024 aufgrund von Ausfällen an Crackern an der Golfküste, bloomberg.com. Hochbarriere-Folien mit Ethylen-Vinylalkohol fügen einen weiteren Aufschlag von 25 % hinzu, was die Margen der Verarbeiter belastet. Amcor meldete eine Erosion von 120 Basispunkten in seinem Medizinverpackungssegment im Jahr 2025, selbst nach Weitergabeklauseln, die den Spotpreisen um bis zu 90 Tage nachhinken. Kleinere Unternehmen ohne Absicherungsverträge schwenken auf Industriemärkte um oder verkaufen Sterillinien ganz. Einige OEMs erproben dünnere Folien, um die Harzmasse pro Verpackung zu reduzieren, doch die Validierung der Siegelfestigkeit gleicht die Einsparungen oft aus. Parallel dazu verhandeln Lieferanten biobasierter Harze mengengebundene Rabatte, um die Preislücke zu schließen und frühe Anwender zu gewinnen.

Volatilität der Ethylenoxid-Sterilisationskapazität

Im April 2024 abgeschlossene Emissionsvorschriften der Umweltschutzbehörde veranlassten mehrere Ethylenoxid-Anlagen zur Abschaltung für Nachrüstungen, was die Vorlaufzeiten für Auftragssterilisierungen von acht auf vierzehn Wochen bis Mitte 2025 verlängerte.[3]US-amerikanische Umweltschutzbehörde, "Ethylenoxid-Emissionsstandards für Sterilisationsanlagen," epa.gov Sterigenics gab 38 Millionen USD für Abgasreinigungsanlagen aus und erhöhte die Gebühren im Januar 2025 um 8 % bis 12 %. Gerätehersteller, die Gamma- oder Elektronenstrahl-Alternativen erkunden, sehen sich einer 9- bis 12-monatigen Revalidierung gemäß FDA-Leitlinien gegenüber, was eine schnelle Migration dämpft. Einige Verarbeiter kooperieren mit Logistikunternehmen, um Ethylenoxid-Slots vorzubuchen und Tür-zu-Tür-Durchlaufzeiten zu garantieren. Regionale Gesundheitssysteme haben begonnen, zwei Monate Sicherheitsbestand zu lagern, um chirurgische Verzögerungen zu vermeiden, was Betriebskapital bindet. Langfristig könnten neue Ethylenoxid-Kammern in Texas und Indiana die Kapazität wiederherstellen, doch Genehmigungshürden lassen darauf schließen, dass eine Entlastung vor 2027 nicht eintreten wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Sterilformate sichern den Umsatz, Nicht-Sterilformate gewinnen an Dynamik

Sterilverpackung erfasste im Jahr 2025 63,35 % des Marktanteils am Nordamerika Medizinprodukte-Verpackungsmarkt, was die Abhängigkeit der Krankenhäuser von validierten mikrobiellen Barrieren für Implantate, chirurgische Werkzeuge und Diagnostikkits widerspiegelt. Das Segment expandiert, wenn auch in einem gemäßigten Tempo von 4,34 %, da die Validierungskosten unter harmonisierten ISO 13485-Regeln steigen. Nicht-Sterilformate skalieren schneller mit einer CAGR von 4,93 %, angetrieben durch Telemedizin- und häusliche Pflegeverteilung, die die zentrale Sterilisation umgeht. Die Einführung der Erstattung für die Fernüberwachung von Patienten hat bereits erhebliche Stückzahlen in Paketkanäle umgeleitet. Sterile Anbieter reagieren, indem sie Validierungszyklen mit eigenen Labors verkürzen, doch das Kostengefälle bleibt erheblich, was Nicht-Sterilverpackungen als inkrementellen Wachstumsmotor für den Nordamerika Medizinprodukte-Verpackungsmarkt positioniert.

Die Proliferation von Nicht-Sterilverpackungen bedeutet keine Kontraktion für Sterillinien; vielmehr verschiebt sich der interne Mix. Einweg-Schalen für minimalinvasive Plattformen nehmen zu, während Verpackungen für wiederverwendbare Geräte abnehmen, da Infektionskontrollausschüsse Einwegprodukte fördern. Verarbeiter, die beide Formate beherrschen, sichern sich gegen zyklische Schwankungen ab, doch solche, die sich ausschließlich auf die Sterilproduktion konzentrieren, könnten einem Auslastungsdruck ausgesetzt sein. Der Nordamerika Medizinprodukte-Verpackungsmarkt wird daher flexible Betreiber belohnen, die in der Lage sind, Hochgeschwindigkeitsbeutelherstellung für Verbrauchergeräte neben ISO-Klasse-Reinräumen für chirurgische Sets zu betreiben.

Nach Verpackungstyp: Beutel bleiben dominant, biobasierte Polymere verändern den Mix

Beutel und Taschen machten im Jahr 2025 37,21 % des Umsatzes aus, was ihre Effizienz, Kompatibilität mit der Automatisierung und das breite Sterilisationsfenster unterstreicht. Schalen und Klappschalen dienen komplexen Instrumenten, während Umhüllungen, Kartons und Spezialdeckel anwendungsspezifische Anforderungen erfüllen. Krankenhäuser bewerten nun Kohlenstoffkennzahlen in Ausschreibungen, was Verarbeiter dazu veranlasst, Beutel mit Recyclinganteil einzuführen. Amcor brachte im Januar 2025 eine Linie mit 40 % recyceltem Polyethylen auf den Markt und gewann damit einen mehrjährigen Vertrag mit einem großen integrierten Versorgungsnetzwerk. Biobasierte Innovationen fließen am schnellsten in Beutel, die Harzanpassungen tolerieren, ohne die Siegelleistung zu gefährden.

Starre Schalen sind nach wie vor wichtig für artikulierte Robotikwerkzeuge, und Investitionen wie Amcors 45-Millionen-USD-Erweiterung in Wisconsin haben die Thermoformkapazität im Jahr 2024 um 30 % erhöht. Dennoch positioniert das verbesserte Umweltprofil flexibler Verpackungen sowie Frachtersparnisse durch geringeres Volumengewicht Beutel dazu, den Großteil der inkrementellen Gewinne innerhalb des Nordamerika Medizinprodukte-Verpackungsmarktes im Prognosezeitraum zu erzielen.

Nach Materialtyp: Kunststoffe führen, biobasierte Polymere gewinnen an Bedeutung

Kunststoffe lieferten im Jahr 2025 73,12 % des Wertes dank bewährter Biokompatibilität, Durchstichfestigkeit und breiter Sterilisationsfenster. Papier und Karton verleihen Sekundärverpackungen strukturelle Steifigkeit und Bedruckbarkeit, während metallisierte Laminate feuchtigkeitsempfindliche Diagnostika sichern. Biobasierte Polymere, obwohl nur eine Nische, wachsen mit 5,11 % und sind zentral für Nachhaltigkeitsverpflichtungen von Krankenhäusern. Gruppenbestellungsorganisationen, die 4.200 Einrichtungen vertreten, weisen nun bis zu 15 % der Angebotsbewertung dem Kohlenstoffeinfluss zu, was Verarbeiter dazu zwingt, Polymilchsäure- und Bio-Polyethylen-Mischungen zu erproben.[4]Healthcare Purchasing News, "Gruppenbestellungsorganisationen verankern Nachhaltigkeitskriterien in Ausschreibungen für Medizinprodukte-Verpackungen," hpnonline.com

Kostenlücken bestehen fort. Biobasierte Harze liegen nach wie vor 40 % bis 60 % über petrochemischen Äquivalenten, und ISO 10993-Tests können Vermarktungspläne um 18 Monate verlängern. Dennoch erhielt DuPonts Tyvek mit 30 % Recyclinganteil im August 2025 die FDA-Zulassung, was beweist, dass nachhaltige Formulierungen regulatorische Hürden überwinden können, wenn große OEMs die Qualifizierungskosten übernehmen. Mit verbesserter Skalierung werden biobasierte Materialien den Marktanteil von Kunststoffen im Nordamerika Medizinprodukte-Verpackungsmarkt schrittweise untergraben.

Nach Anwendung: Chirurgische Instrumente führen, Wearables steigen stark an

Chirurgische und medizinische Instrumente machten im Jahr 2025 33,94 % der Nachfrage aus, ein wenig überraschendes Ergebnis angesichts des Eingriffvolumens und strenger Sterilitätsanforderungen. Diese Verpackungen kombinieren oft starre Schalen, abziehbare Deckel und atmungsaktives Tyvek, um Vakuumdampf oder Ethylenoxid standzuhalten. Tragbare Geräte und Geräte für die häusliche Pflege bilden jedoch die am schnellsten wachsende Gruppe mit einer CAGR von 5,64 % bis 2031. Direktversand an Verbraucher, vereinfachte Öffnungsfunktionen und lebendiges Grafikdesign prägen ihre Anforderungen und unterscheiden sie deutlich von krankenhausgebundenen Schalen. Abbotts FreeStyle Libre-Einführung veranschaulicht den Skaleneffekt, da jedes Quartal Millionen von Klappschalen durch Paketnetzwerke bewegt werden.

Diagnostische Substanzen sind auf Hochbarriere-Folien mit Trockenmitteleinsätzen angewiesen, während chirurgische Geräte und Zubehör zu Massenumhüllungen tendieren, die die zentrale Sterilaufbereitung erleichtern. Zahn- und ophthalmologische Güter stellen spezialisierte Nischen dar, die ultrareines Umfeld erfordern. Im Prognosezeitraum werden Anreize zur Fernüberwachung und ergebnisbasierte Erstattungsmodelle die Wearable-Volumina weiter steigern und ihren überproportionalen Einfluss auf die Entwicklung des Nordamerika Medizinprodukte-Verpackungsmarktes verstärken.

Geografische Analyse

Die Vereinigten Staaten erwirtschafteten im Jahr 2025 81,46 % des regionalen Umsatzes, gestützt durch eine inländische Geräteindustrie im Wert von 186 Milliarden USD, 6.200 Krankenhäuser und 5.900 ambulante Operationszentren, die gemeinsam große Mengen validierter Beutel, Schalen und Kartons abnehmen. FDA-Aufsicht, ISO 11607-Einhaltung und UDI-Serialisierungsprotokolle begünstigen Skalierung und technische Tiefe, was erklärt, warum Verarbeiter mit eigenen Validierungslabors einen überproportionalen Anteil erzielen. Die regulatorische Angleichung zwischen der Qualitätsmanagementsystem-Verordnung der FDA vom Februar 2025 und ISO 13485 hat die Biokompatibilitätsdokumentation verschärft, was den Validierungsaufwand erhöht, aber gleichzeitig Innovationen wie die von West Pharmaceutical Services eingeführten NFC-fähigen Seal-ID-Etiketten vorantreibt.

Kanada trägt einen kleineren, mittleren einstelligen Anteil am Nordamerika Medizinprodukte-Verpackungsmarkt bei. Der grenzüberschreitende Warenverkehr wird durch das Einzelauditprogramm für Medizinprodukte erleichtert, das Verarbeiter von doppelten Inspektionen befreit. Die Verpackungsnachfrage konzentriert sich auf Ontario und Quebec, wo sich inländische Gerätemontage und Verteilungszentren befinden. Bevölkerungsdichte und zentralisierte Beschaffung dämpfen den Pro-Kopf-Verbrauch im Vergleich zu den Vereinigten Staaten, doch stetige Investitionen in ambulante Kliniken erhalten eine stabile Basis für Verarbeiter, die kanadische Kunden bedienen.

Mexiko ist die herausragende Wachstumsgeschichte und schreitet bis 2031 mit einer CAGR von 4,93 % voran. Nearshoring hat multinationale OEMs wie Medtronic und Boston Scientific dazu veranlasst, entlang der Korridore Baja California und Chihuahua zu expandieren, was die lokale Nachfrage nach ISO-11607-konformen Beuteln und Schalen ankurbelt. Dennoch fehlt den meisten mexikanischen Verarbeitern die ISO 13485-Zertifizierung, was OEMs dazu zwingt, vorvalidierte Verpackungen aus den Vereinigten Staaten zu importieren, was die inländische Wertschöpfung begrenzt. Die im Jahr 2025 eingeführte Bundessteuergutschrift, die 30 % der für Reinraumaufrüstungen erworbenen Kapitalausrüstung abdeckt, soll diese Kompetenzlücke schließen. Mit steigenden Zertifizierungsniveaus sollte Mexikos Anteil am Nordamerika Medizinprodukte-Verpackungsmarkt zunehmen, ohne die US-amerikanische Führungsposition zu verdrängen.

Wettbewerbslandschaft

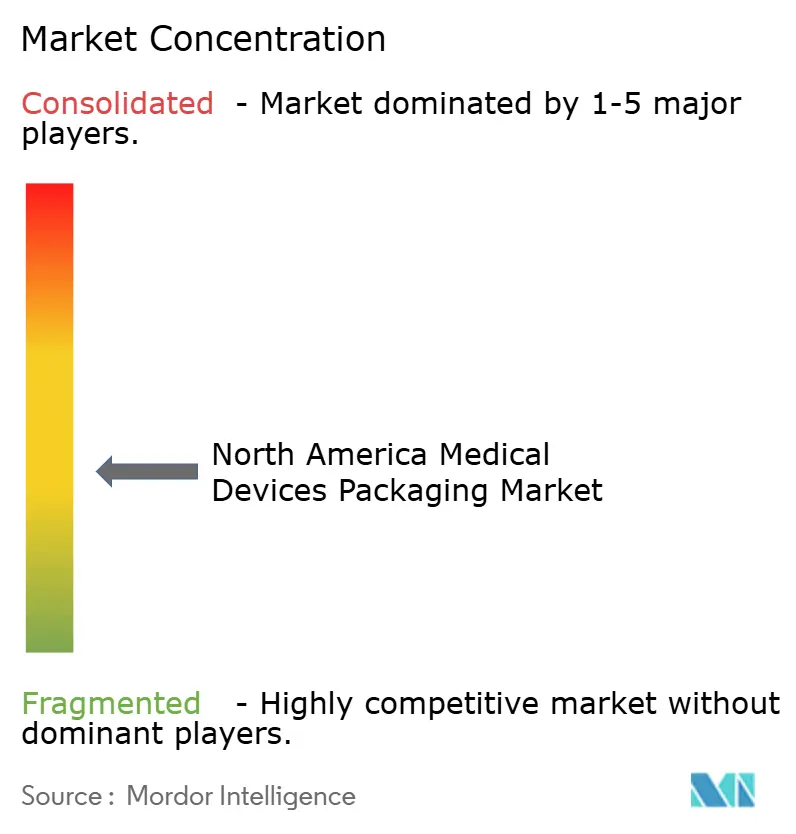

In Nordamerika halten die fünf größten Lieferanten – Amcor, Sonoco Products, DuPont, 3M und West Pharmaceutical Services – einen bemerkenswerten Anteil von 40 % bis 45 % der installierten Kapazität, was auf eine moderate Marktkonzentration hindeutet. Diese Branchenführer setzen zunehmend auf Strategien wie vertikale Integration und Kapazitätserweiterung. So hat Amcors jüngste Thermoformerweiterung in Wisconsin im Wert von 45 Millionen USD nicht nur den Schalendurchsatz um 30 % gesteigert, sondern auch gemeinsam angesiedelte Reinräume eingeführt, was die Validierungszyklen erheblich von 16 auf nur 10 Wochen verkürzt hat. Im März 2025 machte West Pharmaceutical Services mit der Übernahme eines Spezialfolienverarbeiters in Ontario Schlagzeilen, ein Schritt, der nicht nur die Versorgung mit Hochbarriere-Laminaten sicherte, sondern auch die Vorlaufzeiten auf 8 Wochen verkürzte.

Materialinnovation wird zu einem entscheidenden Faktor bei der Gestaltung des Branchenwettbewerbs. DuPonts Zusammenarbeit mit Olympus und Cook Medical an Tyvek mit Recyclinganteil unterstreicht die wachsende Bedeutung nachhaltiger Substrate, die nicht nur Preisaufschläge erzielen, sondern auch mit Nachhaltigkeitsinitiativen von Krankenhäusern übereinstimmen. Auf einem anderen Gebiet macht 3M im Bereich intelligenter Sensoren Furore und führt passive RFID-Indikatoren ein. Diese Indikatoren gewährleisten die Integrität der Kühlkette, ohne sterile Barrieren zu beeinträchtigen, und stehen im Einklang mit dem Entwurf der FDA-Leitlinien für Zelltherapien. Während kleinere Verarbeiter ihre Nische durch Spezialisierung auf maßgeschneiderte Geometrien, schnelles Prototyping und biologisch abbaubare Folien finden, kämpfen sie mit Kapitalherausforderungen, insbesondere in Bezug auf ISO 11607- und UDI-Compliance, die ihre Margen unter Druck setzen.

Diese sich entwickelnde Dynamik deutet auf eine Landschaft hin, in der größere, technologieaffine Unternehmen ihre Position im nordamerikanischen Medizinprodukte-Verpackungsmarkt stärken werden. Im Gegensatz dazu schaffen sich spezialisierte Herausforderer ihren Raum, indem sie Agilität und Öko-Design betonen, um wettbewerbsfähig zu bleiben.

Marktführer im Nordamerika Medizinprodukte-Verpackungsmarkt

Amcor plc

DuPont de Nemours, Inc.

Sonoco Products Co.

3M Company

West Pharmaceutical Services

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Amcor brachte einen Beutel aus 40 % recyceltem Polyethylen auf den Markt, der für nicht-sterile Wundversorgungsverbände validiert wurde, und gewann damit einen Dreijahres-Liefervertrag mit einem großen integrierten Versorgungsnetzwerk, das sich verpflichtet hat, den Deponieabfall bis 2027 zu halbieren.

- November 2025: West Pharmaceutical Services schloss eine Reinraumerweiterung im Wert von 52 Millionen USD in Kinston, North Carolina, ab und fügte 11.148 Quadratmeter ISO-Klasse-7-Fläche für Hochbarriere-Folien hinzu, die in vorgefüllten Spritzen und Fläschchen verwendet werden.

- September 2025: DuPont begann mit dem kommerziellen Verkauf von Tyvek-Strukturen mit 30 % post-consumer-Recyclinganteil nach der Aufnahme in die FDA-Masterdatei und zielt dabei auf Krankenhäuser mit strengen Nachhaltigkeitsbewertungen ab.

- Juli 2025: Sonoco Products übernahm einen Thermoformverarbeiter in Guadalajara, Mexiko, und fügte eine jährliche Kapazität von 15 Millionen Schalen hinzu und integrierte ISO 13485-Reinräume.

Berichtsumfang des Nordamerika Medizinprodukte-Verpackungsmarktes

Der Bericht über den Nordamerika Medizinprodukte-Verpackungsmarkt ist segmentiert nach Produkttyp (Sterilverpackung, Nicht-Sterilverpackung), Verpackungstyp (Beutel und Taschen, Schalen und Klappschalen, Schachteln und Kartons, Umhüllungen und Folien, Sonstiger Verpackungstyp), Materialtyp (Kunststoffe, Papier und Karton, Metall, Biobasierte Polymere), Anwendung (Diagnostische Substanzen, Chirurgische und medizinische Instrumente, Chirurgische Geräte und Zubehör, Zahnmedizinische Ausrüstung und Zubehör, Ophthalmologische Güter, Tragbare Geräte und Geräte für die häusliche Pflege, Sonstige Anwendungen) sowie Geografie (Vereinigte Staaten, Kanada, Mexiko). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Sterilverpackung |

| Nicht-Sterilverpackung |

| Beutel und Taschen |

| Schalen und Klappschalen |

| Schachteln und Kartons |

| Umhüllungen und Folien |

| Sonstiger Verpackungstyp |

| Kunststoffe |

| Papier und Karton |

| Metall |

| Biobasierte Polymere |

| Diagnostische Substanzen |

| Chirurgische und medizinische Instrumente |

| Chirurgische Geräte und Zubehör |

| Zahnmedizinische Ausrüstung und Zubehör |

| Ophthalmologische Güter |

| Tragbare Geräte und Geräte für die häusliche Pflege |

| Sonstige Anwendungen |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Produkttyp | Sterilverpackung |

| Nicht-Sterilverpackung | |

| Nach Verpackungstyp | Beutel und Taschen |

| Schalen und Klappschalen | |

| Schachteln und Kartons | |

| Umhüllungen und Folien | |

| Sonstiger Verpackungstyp | |

| Nach Materialtyp | Kunststoffe |

| Papier und Karton | |

| Metall | |

| Biobasierte Polymere | |

| Nach Anwendung | Diagnostische Substanzen |

| Chirurgische und medizinische Instrumente | |

| Chirurgische Geräte und Zubehör | |

| Zahnmedizinische Ausrüstung und Zubehör | |

| Ophthalmologische Güter | |

| Tragbare Geräte und Geräte für die häusliche Pflege | |

| Sonstige Anwendungen | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die Verpackungsnachfrage für Medizinprodukte in Nordamerika bis 2031 sein?

Die Größe des Nordamerika Medizinprodukte-Verpackungsmarktes soll bis 2031 einen Wert von 20,96 Milliarden USD erreichen, mit einer CAGR von 4,34 %.

Welches Produktformat wächst in der Region am schnellsten?

Nicht-Sterilverpackungen, die hauptsächlich Geräte für die häusliche Pflege und Telemedizin bedienen, sollen bis 2031 jährlich um 4,93 % wachsen.

Warum gewinnen biobasierte Polymere bei Krankenhäusern an Aufmerksamkeit?

Gruppenbestellungsorganisationen verankern nun Kohlenstoffkennzahlen in Ausschreibungen, was biobasiertes Polyethylen und Polymilchsäure trotz aktueller Preisaufschläge attraktiver macht.

Welche Auswirkungen haben Ethylenoxid-Vorschriften auf die Verpackungsvorlaufzeiten?

Emissionsvorschriften der Umweltschutzbehörde veranlassten Sterilisationsnachrüstungen, die die Ethylenoxid-Vorlaufzeiten im Jahr 2025 auf bis zu vierzehn Wochen verlängerten und die Geräteinventarmodelle unter Druck setzten.

Welches Land bietet das höchste Wachstumspotenzial in Nordamerika?

Mexiko soll bis 2031 mit einer CAGR von 4,93 % zulegen, da Nearshoring die Klasse-II-Gerätemontage ausbaut und lokale Verpackungskapazitäten stimuliert.

Wie konzentriert ist die Lieferantenlandschaft?

Die fünf größten Anbieter halten rund 40 % bis 45 % der Kapazität, was auf eine moderate Konzentration und anhaltenden Spielraum für spezialisierte Herausforderer hindeutet.

Seite zuletzt aktualisiert am: