Größe und Marktanteil des Südkorea Marktes für Ästhetische Geräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

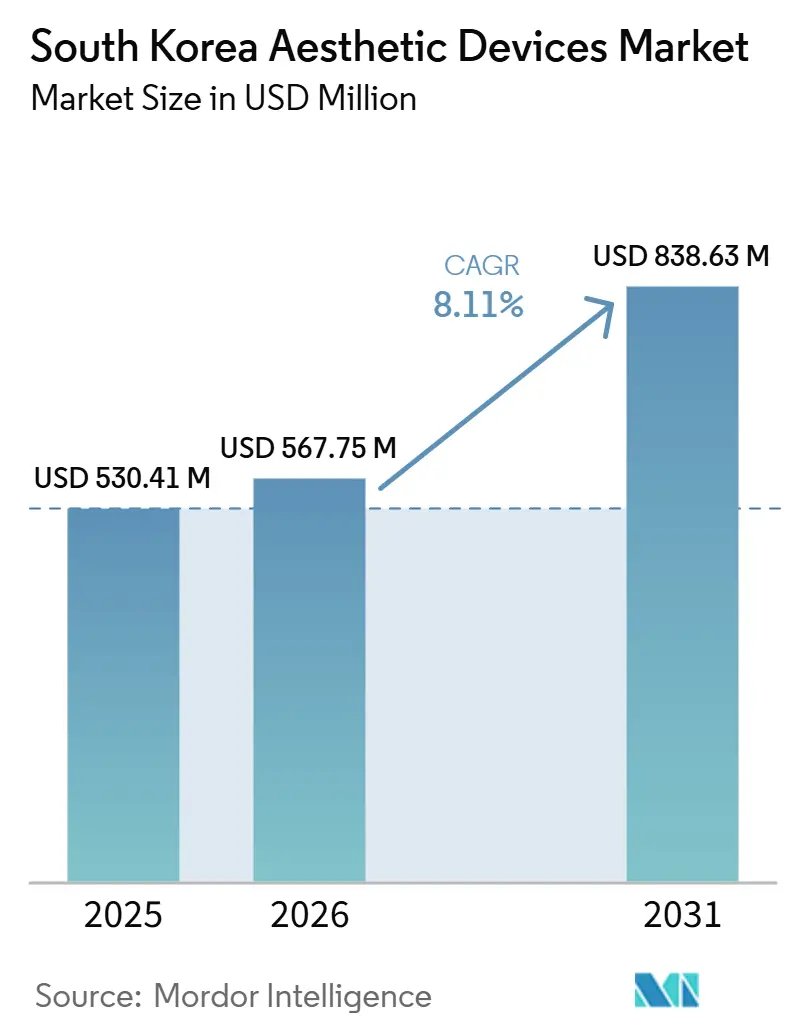

| Marktgröße im Basisjahr (2025) | 530.41 Millionen US-Dollar |

| Marktgröße (2026) | 567.75 Millionen US-Dollar |

| Marktgröße (2031) | 838.63 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.11% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Südkorea Marktes für Ästhetische Geräte von Mordor Intelligence

Der südkoreanische Markt für ästhetische Geräte wurde im Jahr 2025 auf einen Wert von 530,41 Millionen USD geschätzt und soll von 567,75 Millionen USD im Jahr 2026 auf 838,63 Millionen USD bis 2031 wachsen, bei einer CAGR von 8,11 % im Prognosezeitraum (2026–2031).

Der südkoreanische Markt für ästhetische Geräte profitiert von Seouls Rolle als Fertigungs- und Konsumzentrum, wo energiebasierte Plattformen in Gangnam-Kliniken erprobt werden, bevor sie breiter eingeführt werden. Der eingehende Medizintourismus, der 2024 1,17 Millionen ausländische Patienten anzog, kanalisiert weiterhin Nachfrage in den Südkorea Markt für Ästhetische Geräte, da K-Beauty-Social-Media Kliniken in Live-Showrooms verwandelt.[1]Redaktion, „Statistiken zum Medizintourismus 2024”, Korea Health Industry Development Institute, khidi.or.kr Der Südkorea Markt für Ästhetische Geräte gewinnt auch durch die zunehmende Akzeptanz bei Männern und durch präventive Eingriffe, die von 18- bis 34-Jährigen nachgefragt werden – einer Kohorte, die minimale Ausfallzeiten und arbeitgebersubventionierte Leistungen schätzt. Dennoch verlangsamen hohe Kapitalkosten für fortschrittliche Plattformen und strenge MFDS-Konformitätsanforderungen die Kaufzyklen und dämpfen das kurzfristige Wachstum im Südkorea Markt für Ästhetische Geräte.

Wichtigste Erkenntnisse des Berichts

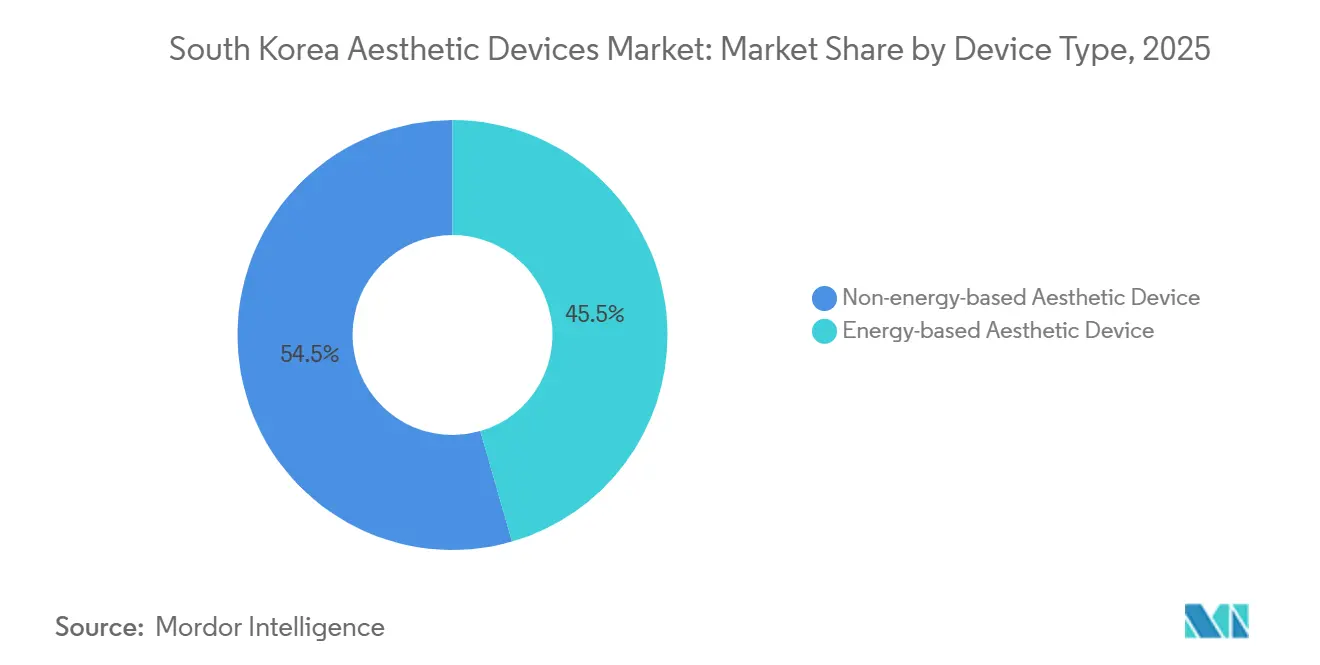

- Nach Gerätetyp führten Nicht-Energiegeräte mit einem Anteil von 54,52 % am südkoreanischen Markt für ästhetische Geräte im Jahr 2025, während energiebasierte Geräte im Prognosezeitraum die höchste CAGR von 8,56 % verzeichnen sollen.

- Nach Anwendung hielt das Segment Hautverjüngung und -straffung im Jahr 2025 einen Anteil von 32,51 % am südkoreanischen Markt für ästhetische Geräte, und Körperformung und Cellulite-Reduktion wächst bis 2031 mit einer CAGR von 9,12 %.

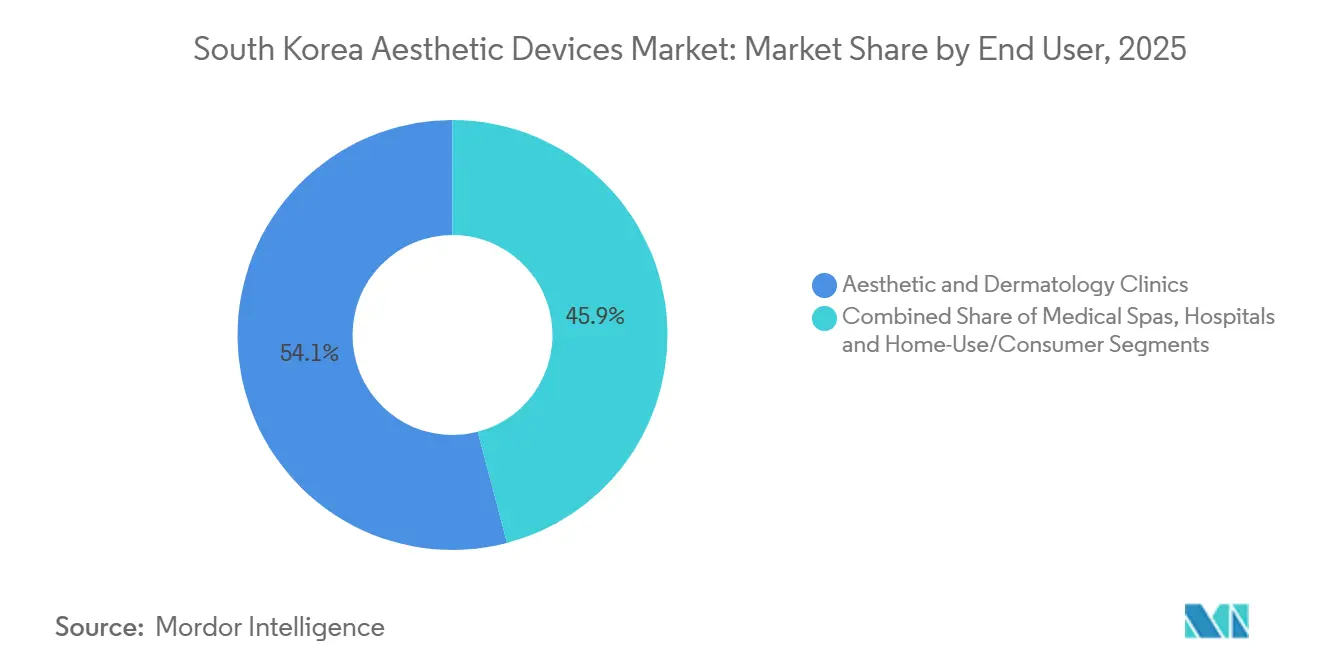

- Nach Endnutzer kontrollierten ästhetische und dermatologische Kliniken im Jahr 2025 einen Umsatzanteil von 54,07 % und sollen bis 2031 die höchste CAGR von 8,65 % verzeichnen.

- Nach Geschlecht entfiel auf das weibliche Segment im Jahr 2025 ein Anteil von 82,01 % am Marktvolumen, während das männliche Segment im Prognosezeitraum eine CAGR von 8,79 % verzeichnete.

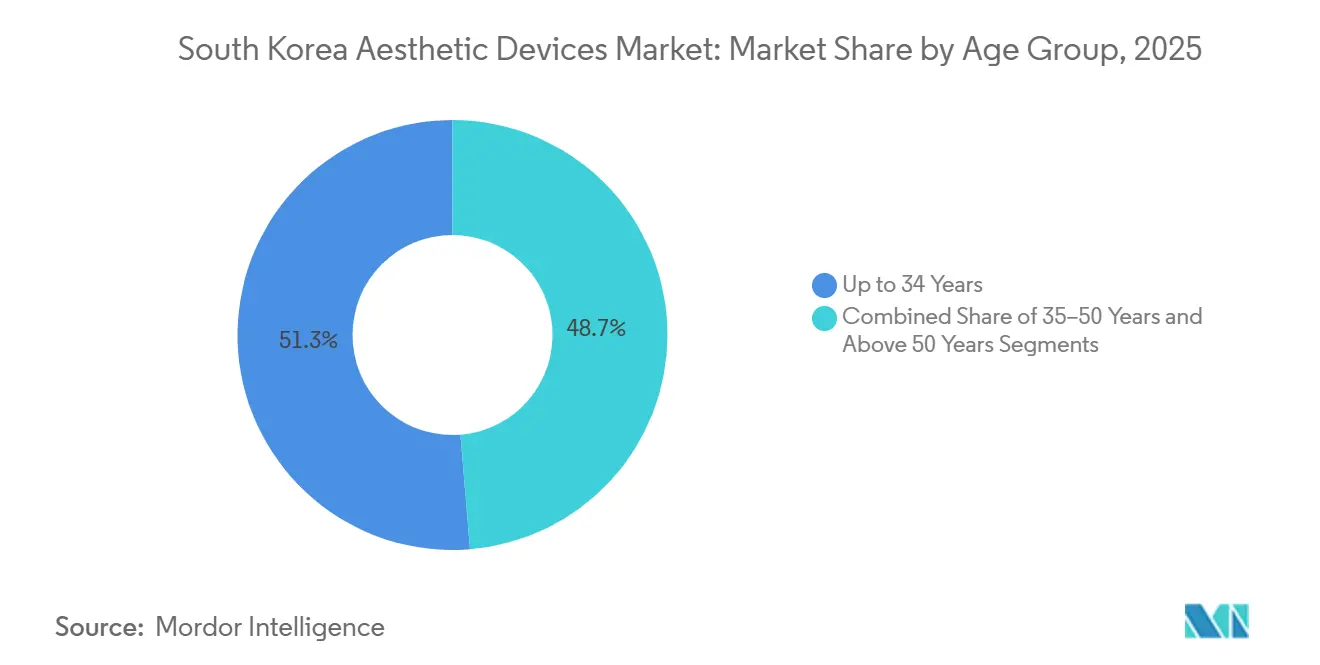

- Nach Altersgruppe dominierte das Segment bis 34 Jahre im Jahr 2025 mit einem Anteil von 51,29 % am südkoreanischen Markt für ästhetische Geräte, und das Segment der 35–50-Jährigen wächst im Zeitraum 2026–2031 mit einer CAGR von 8,73 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Südkorea Marktes für Ästhetische Geräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher eingehender Medizintourismus und K-Beauty-Einfluss | +1.2% | Seoul, Busan | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung minimal-invasiver und energiebasierter Technologien | +1.5% | Landesweit, Kliniken in Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Alternde Bevölkerung treibt Anti-Aging-Nachfrage an | +0.9% | Städtische Zentren | Langfristig (≥ 4 Jahre) |

| Wachsendes Marktsegment für männliche Ästhetik | +0.8% | Seoul, Incheon | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach personalisierten und präventiven ästhetischen Behandlungen | +0.7% | Großstädte | Mittelfristig (2–4 Jahre) |

| Expansion von Klinikketten mit Private-Equity-Unterstützung | +0.6% | Städte der zweiten Reihe | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher eingehender Medizintourismus und K-Beauty-Einfluss

Die Ankünfte ausländischer Patienten erreichten 2024 1,17 Millionen, und 56,6 % suchten dermatologische oder plastisch-chirurgische Behandlungen auf und flossen mit direkten Ausgaben von USD 2,3 Milliarden in den Südkorea Markt für Ästhetische Geräte. Chinesische und ASEAN-Besucher, die 68 % des eingehenden Volumens ausmachen, fordern häufig Geräte an, die sie in K-Beauty-Social-Media sehen, und verwandeln Kliniken in exportorientierte Showrooms.[2]Hyun-Woo Lee, „K-Beauty-Medizintourismus treibt Gerätenachfrage an”, The Korea Herald, koreaherald.com Hersteller entwickeln nun gemeinsam mit Tourismusagenturen Marketingpakete, um klinische Evidenz mit Lifestyle-Branding zu verbinden. Die Überarbeitung des Medical-Korea-Visums 2025 verlängert ästhetische Aufenthalte auf 90 Tage, was den Südkorea Markt für Ästhetische Geräte auf einem zweistelligen Besucherwachstumspfad halten dürfte.[3]Ministerium für Gesundheit und Wohlfahrt, „Erweiterung des Medical-Korea-Visumprogramms”, Ministerium für Gesundheit und Wohlfahrt, mohw.go.kr Dennoch hatten 22 % der ausländischen Patienten Komplikationen durch nicht lizenzierte Anbieter, was auf Akkreditierungslücken hinweist, die künftige Überweisungen beeinträchtigen könnten.

Schnelle Einführung minimal-invasiver und energiebasierter Technologien

Energiebasierte Modalitäten wie Pikosekunden-Laser und monopolare Hochfrequenz verkürzen die Erholungszeit auf 48 Stunden und verdrängen chirurgische Straffungen in städtischen Kliniken. Lutronics PicoPlus und Cynosures PicoSure dominierten die Installationen 2024 und unterstreichen die Präferenz der Kliniker für pigmentselektive Plattformen. Die 2025 eingeführte MFDS-Schnellprüfung genehmigt bewährte Hybridgeräte nun in 12 Monaten – sechs Monate schneller als zuvor. Hironics Infini RF, das kontrollierte Tiefe mit Mikroneedling kombiniert, zeigt, wie kleinere Unternehmen diesen Weg nutzen, um Nischenindikationen zu erschließen. Diese Entwicklungen kanalisieren eine stetige Ersatznachfrage in den Südkorea Markt für Ästhetische Geräte, insbesondere bei Kliniken, die auf Premium-Verfahrenspreise setzen.

Alternde Bevölkerung treibt Anti-Aging-Nachfrage an

Erwachsene ab 65 Jahren werden bis 2026 20,6 % der Bevölkerung ausmachen, was die Nachfrage nach Hochfrequenzstraffung und kollagenstimulierenden Füllstoffen intensiviert. Die Gruppe der 50- bis 65-Jährigen allein machte 2025 31 % der Botulinumtoxin-Injektionen aus – ein Anteil, der wiederkehrende Einnahmen im Südkorea Markt für Ästhetische Geräte stützt. Produkte, die eine schrittweise Biostimulation fördern, wie Galdermas Sculptra, wuchsen 2025 um 18 % im Jahresvergleich. Präventive „Prejuvenation” bei 25- bis 35-Jährigen bedeutet zwei Nachfragespitzen, was die Auslastungskurven für Kliniken glättet. Langfristig könnte Koreas niedrige Geburtenrate den künftigen Patientenzustrom verringern, was den eingehenden Tourismus für den Erhalt der südkoreanischen Ästhetikgerätebranche wichtiger macht.

Wachsendes Marktsegment für männliche Ästhetik

Eingriffe für Männer steigen bis 2031 mit einem CAGR von 9,01 %, wobei 34 % der städtischen Männer Behandlungen als Karrierevorteil betrachten. Masseter-Reduktion und Bauchformung dominieren und veranlassen Classys, ein „Men's Contour”-Protokoll einzuführen, das Kryolipolyse mit elektromagnetischer Stimulation bündelt. Kliniken berechnen für männliche Sitzungen 15 % mehr, unter Berufung auf längere Behandlungszeiten und Anästhesiebedarf – ein Aufschlag, der den durchschnittlichen Umsatz pro Eingriff im Südkorea Markt für Ästhetische Geräte steigert.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Wartungskosten für fortschrittliche Geräte | -0.8% | Landesweit, Kliniken der zweiten Reihe | Kurzfristig (≤ 2 Jahre) |

| Strenge MFDS-Genehmigungsfristen und Compliance-Kosten | -0.6% | Alle Hersteller | Mittelfristig (2–4 Jahre) |

| Demografische Stagnation begrenzt langfristiges inländisches Wachstum | -0.5% | Ländliche Provinzen | Langfristig (≥ 4 Jahre) |

| Verbreitung von gefälschten und nicht zertifizierten Geräten | -0.4% | Online-Kanäle | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Wartungskosten für fortschrittliche Geräte

Thermage FLX- und Ultherapy-Systeme werden zu Preisen über USD 150.000 angeboten, während jährliche Serviceverträge 12–15 % des Kaufwerts hinzufügen. Krankenhausgestützte Gruppen absorbieren diese Kosten, aber viele eigenständige Kliniken in Daejeon oder Gwangju greifen auf generalüberholte Geräte zurück, die den ROI-Horizont verlängern. Nur 18 % der Installationen im Jahr 2025 nutzten Drittanbieter-Leasing, weit unter Japans 42 %, was auf eine konservative Kreditvergabe koreanischer Banken hindeutet. Verlängerte Amortisationszeiten schrecken Kliniken von einer frühen Einführung ab und verlängern den Upgrade-Zyklus im Südkorea Markt für Ästhetische Geräte.

Strenge MFDS-Genehmigungsfristen und Compliance-Kosten

Klasse-III-Laser erfordern Studien mit 60 Probanden und 12-monatiger Nachbeobachtung, was bis zu USD 1 Million pro Gerät kostet. Jährliche Sicherheitsberichte führten 2025 zu 14 Rückrufen, hauptsächlich bei HF-Geräten mit inkonsistenter Energieabgabe. Kleinere Unternehmen wie Wontech verwenden 8,2 % des Umsatzes für Regulierungsangelegenheiten – doppelt so viel wie globale Wettbewerber, die Kosten weltweit verteilen. Die ab 2025 obligatorische ISO-13485:2016-Zertifizierung erhöht die Markteintrittsbarrieren und verlangsamt den Innovationsdurchsatz in der südkoreanischen Ästhetikgerätebranche.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Nicht-energiebasierte Injektabilia übertreffen Energieführer

Das Segment der Nicht-Energiegeräte hält einen Anteil von 54,52 % am südkoreanischen Markt für ästhetische Geräte, da sich die Zulassungszeiten der Klasse II um vier Monate verkürzt haben. Dermale Füller, die von Hugel und Medytox angeführt werden, halten nun 8–10 Monate, was den Wiederholungsverkehr bei den 35- bis 50-Jährigen ankurbelt. Biologisch abbaubare Fäden erfreuen sich bei männlichen Patienten, die eine Kieferlinienverfeinung ohne Operation anstreben, zunehmender Beliebtheit. Mikrodermabrasionsgeräte für den Heimgebrauch von Dr. Jart+ erweitern das Pflegekontinuum, obwohl die Margen niedriger bleiben als bei klinischen Geräten.

Das Segment der energiebasierten Geräte soll mit der höchsten CAGR von 8,56 % wachsen, begünstigt durch hochpreisige Laser und Hochfrequenzgeräte, die die Differenzierung von Kliniken unterstützen. Pikosekunden-Plattformen halten 38 % des Energieumsatzes, und die Ultraformer-Serie von Jeisys setzt mit tiefenindividualisiertem HIFU neue Maßstäbe. Die durchschnittlichen Verkaufspreise für IPL-Geräte sanken 2025 um 12 %, als Alma und Lumenis Einstiegsmodelle für medizinische Spas auf den Markt brachten. Kombinationssysteme, die Hochfrequenz mit Ultraschall verbinden, erhielten 2025 sechs MFDS-Zulassungen, was eine hybride Zukunft für den südkoreanischen Markt für ästhetische Geräte signalisiert.

Nach Anwendung: Körperformung definiert den Wachstumsmix neu

Das Segment Hautverjüngung und -straffung führte mit einem Anteil von 32,51 %, doch Körperformung und Cellulite-Reduktion expandiert mit einer CAGR von 9,12 % aufgrund der Nachfrage nach Kryolipolyse und elektromagnetischer Muskelstimulation. Classys's Clatuu Alpha wurde 2025 um 28 % mehr Einheiten ausgeliefert, was den Verbraucherwunsch nach nicht-chirurgischer Fettreduktion widerspiegelt. Diodenlasergeräte verdrängen Alexandrit bei der Haarentfernung und verbessern die Wirksamkeit bei dunklerer Haut. Die Narben- und Pigmentierungsbehandlung profitiert von fraktionierten Lasern wie Lutronic's eCO2 Plus, der Überhitzungsereignisse durch Wärmebildgebung um 34 % reduziert. Die Entfernung von Tätowierungen und Gefäßläsionen wächst jährlich um 5,80 %, da Pikosekundensysteme resistente Tintentöne aufbrechen und klinische Indikationen im südkoreanischen Markt für ästhetische Geräte erweitern.

Nach Endnutzer: Ästhetische und dermatologische Kliniken gewinnen an Dynamik

Das Segment der ästhetischen und dermatologischen Kliniken hielt 2025 einen Anteil von 54,07 %, mit der höchsten CAGR von 8,65 % durch die Bündelung standardisierter Pakete zu Preisen, die 20–25 % unter dem Seouler Durchschnitt liegen. Ketten nutzen Masseneinkäufe von Verbrauchsmaterialien und übergreifend geschultes Personal, um eine EBITDA-Marge von 22 % zu erreichen, was Hersteller dazu veranlasst, mengenbasierte Vereinbarungen zu gestalten. Krankenhäuser behalten ihre Dominanz bei rekonstruktiven Eingriffen, räumen jedoch elektive Bereiche an ambulante Einrichtungen ab, während Heimgeräte das komfortzentrierte Segment ansprechen, das Ästhetik als tägliche Selbstpflege betrachtet.

Nach Geschlecht: Männliche Akzeptanz beschleunigt Umsatzdiversifizierung

Das weibliche Segment erzielte 82,01 % des Umsatzes, doch das männliche Segment treibt inkrementelles Wachstum mit einer CAGR von 8,79 % voran. Masseter-Toxin-Injektionen und Clatuu-basierte Bauchformung stehen an der Spitze der männlichen Nachfrage, unterstützt durch betriebliche Wellness-Budgets in der Technologie- und Finanzbranche. Hugels Botulax-Formulierung mit höherer Proteinkonzentration verkürzt die Behandlungsdauer bei dickerer männlicher Dermis und steigert den Durchsatz für Kliniken im südkoreanischen Markt für ästhetische Geräte.

Nach Altersgruppe: Die Altersgruppe bis 34 Jahre führt den Markt an

Das Segment bis 34 Jahre hatte mit 51,29 % den größten Marktanteil, bedingt durch ein ausgeprägtes Schönheitsbewusstsein jüngerer Verbraucher, die weit verbreitete Nutzung präventiver ästhetischer Behandlungen, den starken Einfluss sozialer Medien und K-Beauty-Trends sowie die steigende Nachfrage nach hautverbessernden Verfahren wie Laserbehandlungen und Aknarnarbenreduktion. Das Segment der 35–50-Jährigen hingegen soll die höchste CAGR von 8,73 % verzeichnen, bedingt durch die steigende Nachfrage nach Anti-Aging-Behandlungen, eine höhere Kaufkraft, eine zunehmende Präferenz für nicht-invasive ästhetische Verfahren und ein wachsendes Interesse daran, für berufliche und soziale Zwecke ein jugendliches Erscheinungsbild zu erhalten.

Geografische Analyse

Seoul machte 2025 62 % der Eingriffe aus, angetrieben durch einkommensstarke Haushalte und die Klinikdichte, die Gangnam zu einem Testgelände für jeden neuen Gerätestart macht. Busan entwickelt sich zu einem sekundären Zentrum, da medizinische Spas Hafenstadtprofis und chinesische Touristen ansprechen. Incheon nutzt die Flughafennähe und hat seit 2024 19 % mehr Kliniken eröffnet, die Kurzaufenthaltsbesucher aus Japan und Taiwan aufnehmen.

Städte der zweiten Reihe – Daegu, Gwangju, Daejeon – wachsen mit einem CAGR von 7,1 % und übertreffen Seouls 5,8 %, da Private-Equity-Ketten niedrigere Mieten und begrenzten Wettbewerb ausnutzen. Doch nur 34 % ihrer Kliniken besitzen Pikosekunden-Laser gegenüber 68 % in Seoul, was Kapitalengpässe unterstreicht. Im ländlichen Jeolla und Gangwon betragen die durchschnittlichen Fahrtzeiten zur nächsten ästhetischen Einrichtung 45 Minuten, was die Durchdringung des Südkorea Marktes für Ästhetische Geräte begrenzt.

Staatliche Exportprogramme sind bedeutsam: Koreanische Hersteller lieferten 2024 Geräte im Wert von USD 420 Millionen aus, und die ISO-13485-Angleichung strebt gegenseitige Anerkennung mit Japan und der EU an, um doppelte Tests zu reduzieren. Chinas zusätzliche Sicherheitszertifizierungen 2025 erhöhen die Compliance-Kosten, weshalb Unternehmen auf ASEAN-Märkte ausweichen, um geopolitische Risiken abzusichern.

Wettbewerbslandschaft

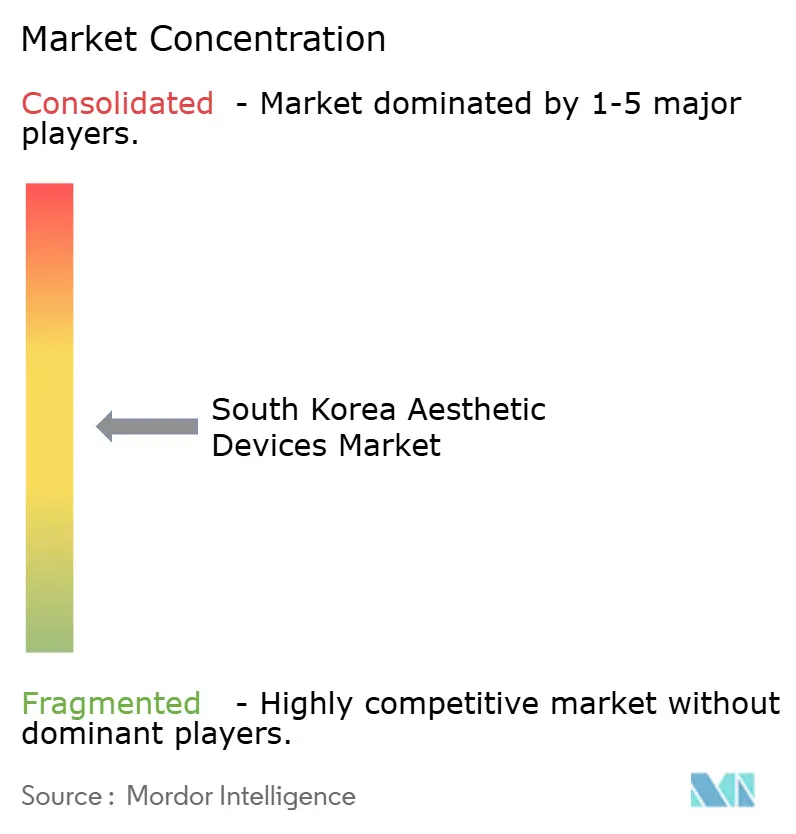

Zu den führenden Anbietern zählen HUGEL, Inc., Medytox, Cynosure Lutronic, CLASSYS Inc. und AbbVie Inc. (Allergan Aesthetics), was den südkoreanischen Markt für ästhetische Geräte in den moderat konzentrierten Bereich einordnet. Inländische Unternehmen dominieren Energiesegmente durch vertikale Integration, die Komponentenbeschaffung mit eigenem Service verbindet und schnellere 18-monatige Upgrade-Zyklen ermöglicht. Multinationale Unternehmen nutzen regulatorische Markteintrittsbarrieren und Chirurgenbeziehungen, um Injektionsverträge mit großen Krankenhäusern zu sichern.

Die Innovationsintensität ist deutlich erkennbar: Koreanische Unternehmen meldeten 2024 142 Gerätepatente an, ein Anstieg von 23 % im Jahresvergleich, wobei viele auf Echtzeit-Feedback-Systeme abzielen. Lutronic's Patent für impedanzbasiertes Gewebemonitoring aus dem Jahr 2025 hilft Klinikern, Verbrennungen zu vermeiden und gleichzeitig die Kollagenstimulation zu maximieren, was seine Premiumpositionierung stärkt. Heimgeräte-Disruptoren wie LG Household & Health Care und AmorePacific nutzen Verbraucherelektronikkanäle, um die Altersgruppe der 25- bis 35-Jährigen zu erreichen und den Wettbewerbsrahmen über traditionelle Medizintechnik hinaus zu erweitern.

Frühe Akteure im Bereich KI-gestützter Behandlungskartierung können Marktlücken erschließen, indem sie Gesichtsanalytik mit Füllerviskositätsdatenbanken integrieren. Hersteller mit ISO 13485:2016-Zertifizierung können neue Modelle sechs bis neun Monate schneller als Neueinsteiger auf den Markt bringen – ein Geschwindigkeitsvorteil, der den Marktanteil im Prognosezeitraum ausweiten könnte.

Marktführer der Südkoreanischen Ästhetikgerätebranche

HUGEL, Inc.

Medytox

Cynosure Lutronic

CLASSYS Inc.

AbbVie Inc. (Allergan Aesthetics)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: HUGEL, Inc. brachte CellREDM auf den Markt, eine injizierbare Behandlung auf Basis menschlicher azellulärer dermaler Matrix (hADM). Das neue Produkt, das die Hautregeneration durch Auffüllung wichtiger extrazellulärer Matrixkomponenten wie Kollagen und Elastin fördern soll, zielt darauf ab, Hugels Portfolio über traditionelle Falten- und Volumenbehandlungen hinaus zu erweitern und umfassendere Hautverjüngungslösungen anzubieten.

- März 2026: Medytox brachte Nuviju auf den Markt, eine neue Fettreduktionsinjektion zur Behandlung von subkutanem Fett im Kinnbereich. Nuviju ist Koreas erste im Inland entwickelte Fettreduktionsinjektion, die Cholsäure als Hauptwirkstoff verwendet, und wurde vom Ministerium für Lebensmittel- und Arzneimittelsicherheit als das 40. lokal entwickelte neue Arzneimittel zugelassen. Die Behandlung richtet sich an Personen mit einem mäßig bis stark ausgeprägten Doppelkinn.

- September 2025: Sciton, Inc. brachte HALO TRIBRID auf den Markt, den ersten anpassbaren 3-in-1-Resurfacing-Laser. Das neue System kombiniert die Flaggschiff-Technologien des Unternehmens – HALO, MOXI und Erbium-Resurfacing – auf einer einzigen Plattform und ermöglicht so eine verbesserte Flexibilität und Effizienz für Anwender. Aufbauend auf jahrzehntelanger Innovation ist das Gerät darauf ausgelegt, verbesserte Behandlungsergebnisse zu liefern und klinische Arbeitsabläufe zu optimieren.

Berichtsumfang des Südkorea Marktes für Ästhetische Geräte

Gemäß dem Berichtsumfang sind ästhetische Geräte Instrumente, die für nicht-chirurgische oder minimal-invasive kosmetische Eingriffe zur Verbesserung des Erscheinungsbildes durch Technologien wie Laser, Hochfrequenz, Ultraschall und Licht eingesetzt werden.

Der Bericht zum Südkorea Markt für Ästhetische Geräte ist segmentiert nach Gerätetyp, Anwendung, Endnutzer, Geschlecht, Altersgruppe und Geografie. Nach Gerätetyp ist der Markt in Energiebasierte Geräte (Laserbasiert, Hochfrequenz, IPL und Lichtbasiert, Ultraschall/HIFU) und Nicht-energiebasierte Geräte (Dermale Füller und Injektabilia, Implantate, Mikrodermabrasion und Dermaroller) segmentiert. Nach Anwendung ist der Markt in Hautregeneration und Straffung, Körperformung und Cellulite-Reduktion, Haarentfernung, Narben-/Akne-/Pigmentierungsbehandlung, Tattoo- und Gefäßläsionsentfernung sowie Sonstiges segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, Ästhetische und Dermatologische Kliniken, Medizinische Spas und Heimgeräte/Verbraucher segmentiert. Nach Geschlecht ist der Markt in Weiblich und Männlich segmentiert. Nach Altersgruppe ist der Markt in 18–34 Jahre, 35–50 Jahre und über 50 Jahre segmentiert. Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Energiebasierte Geräte | Laserbasiert |

| Hochfrequenz | |

| IPL und Lichtbasiert | |

| Ultraschall / HIFU | |

| Nicht-energiebasierte Geräte | Dermale Füller und Injektabilia |

| Implantate | |

| Mikrodermabrasion und Dermaroller |

| Hautregeneration und Straffung |

| Körperformung und Cellulite-Reduktion |

| Haarentfernung |

| Narben-, Akne- und Pigmentierungsbehandlung |

| Tattoo- und Gefäßläsionsentfernung |

| Sonstiges |

| Krankenhäuser |

| Ästhetische und Dermatologische Kliniken |

| Medizinische Spas |

| Heimgeräte / Verbraucher |

| Weiblich |

| Männlich |

| 18–34 Jahre |

| 35–50 Jahre |

| Über 50 Jahre |

| Nach Gerätetyp | Energiebasierte Geräte | Laserbasiert |

| Hochfrequenz | ||

| IPL und Lichtbasiert | ||

| Ultraschall / HIFU | ||

| Nicht-energiebasierte Geräte | Dermale Füller und Injektabilia | |

| Implantate | ||

| Mikrodermabrasion und Dermaroller | ||

| Nach Anwendung | Hautregeneration und Straffung | |

| Körperformung und Cellulite-Reduktion | ||

| Haarentfernung | ||

| Narben-, Akne- und Pigmentierungsbehandlung | ||

| Tattoo- und Gefäßläsionsentfernung | ||

| Sonstiges | ||

| Nach Endnutzer | Krankenhäuser | |

| Ästhetische und Dermatologische Kliniken | ||

| Medizinische Spas | ||

| Heimgeräte / Verbraucher | ||

| Nach Geschlecht | Weiblich | |

| Männlich | ||

| Nach Altersgruppe | 18–34 Jahre | |

| 35–50 Jahre | ||

| Über 50 Jahre | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des südkoreanischen Marktes für ästhetische Geräte?

Der Markt wird im Jahr 2026 auf 567,75 Millionen USD geschätzt und soll bis 2031 einen Wert von 838,63 Millionen USD erreichen.

Welcher Gerätetyp wächst in Südkorea am schnellsten?

Das Segment der energiebasierten Geräte soll mit einer CAGR von 8,56 % wachsen, bedingt durch die steigende Nachfrage nach minimal-invasiven Verfahren, die zunehmende Nutzung von Laser- und Hochfrequenztechnologien, die wachsende Präferenz für Hautverjüngungsbehandlungen sowie kontinuierliche technologische Fortschritte, die die Behandlungswirksamkeit und -sicherheit verbessern.

Warum ist die Nachfrage nach Körperformung so hoch?

Die Verbraucherpräferenz für nicht-chirurgische Fettreduktion mittels Kryolipolyse und muskeltonisierende elektromagnetische Systeme treibt das Wachstum der Körperformung mit einer CAGR von 9,12 % voran.

Wie bedeutsam ist die männliche Beteiligung an ästhetischen Eingriffen?

Das männliche Segment soll mit der höchsten CAGR von 8,79 % wachsen und einen wachsenden Anteil an den Klinikumsätzen ausmachen.

Welche regulatorischen Faktoren prägen Gerätestarts?

Die MFDS-Schnellprüfung verkürzt die Genehmigung für Hybridgeräte auf 12 Monate, aber Klasse-III-Laser sehen sich weiterhin kostspieligen Studien und strenger Marktüberwachung gegenüber.

Welche Städte außerhalb Seouls zeigen starkes Wachstumspotenzial?

Busan, Incheon, Daegu und Gwangju wachsen schneller als die Hauptstadt dank der Expansion von Klinikketten und niedrigeren Immobilienkosten.

Seite zuletzt aktualisiert am: