Marktgröße und Marktanteil für ästhetische Geräte in Mexiko

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

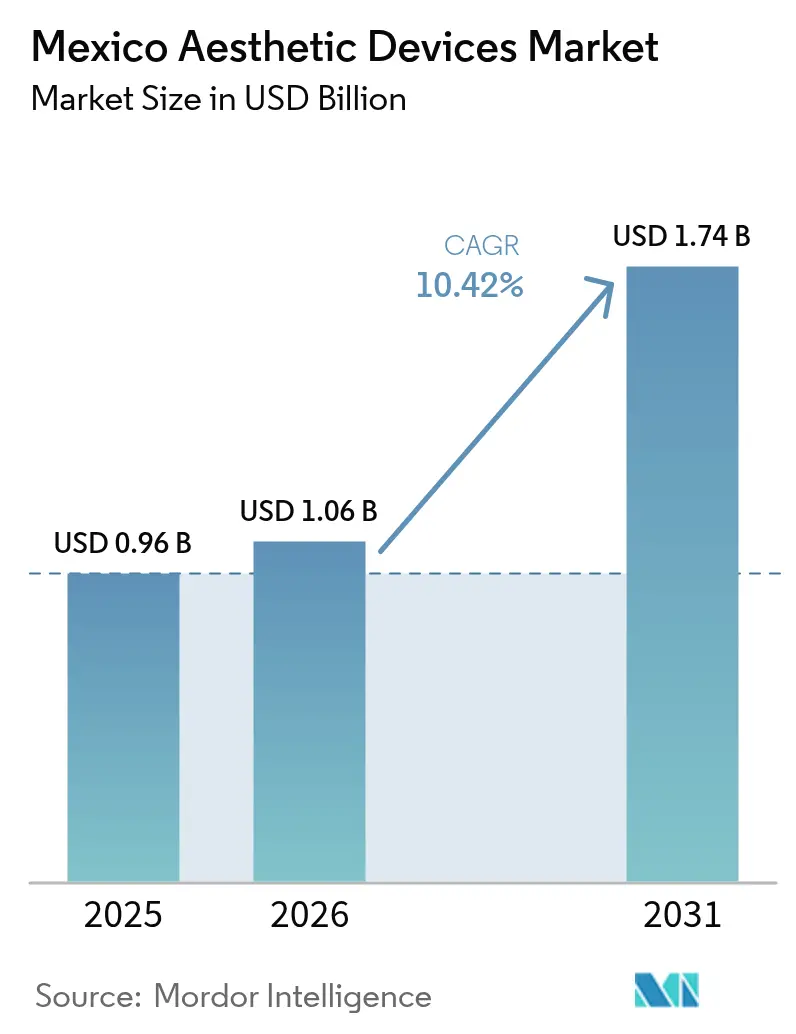

| Marktgröße im Basisjahr (2025) | 0.96 Milliarden US-Dollar |

| Marktgröße (2026) | 1.06 Milliarden US-Dollar |

| Marktgröße (2031) | 1.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.42% CAGR |

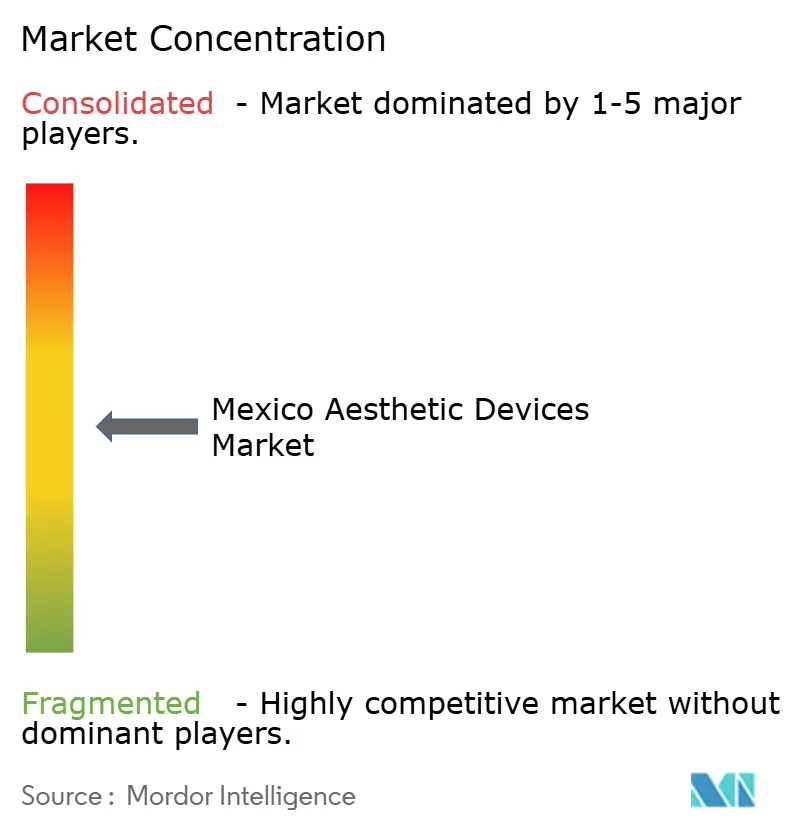

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für ästhetische Geräte in Mexiko von Mordor Intelligence

Die Marktgröße für ästhetische Geräte in Mexiko wird für 2026 auf 1,06 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 0,96 Milliarden USD, mit Projektionen für 2031, die 1,74 Milliarden USD zeigen, und wächst mit einer CAGR von 10,42 % über den Zeitraum 2026–2031.

Günstige regulatorische Rahmenbedingungen, ein boomender Medizintourismus-Sektor und das wachsende Interesse an minimal-invasiven Verfahren sorgen gemeinsam dafür, dass der Markt für ästhetische Geräte in Mexiko einen starken Wachstumskurs beibehält. Energiebasierte Technologien behaupten ihre Führungsposition, da sie vielseitig einsetzbar sind, unter den COFEPRIS-Äquivalenzregeln schnell eingeführt werden können und gut geeignet sind, den Bedarf an Hautstraffung nach der Einnahme von Medikamenten zur Gewichtsreduktion zu decken. Plattformen zur Haarentfernung verzeichnen ganzjährig eine konstante Nachfrage, während Körperformungsgeräte an Fahrt gewinnen, da Patienten nach GLP-1-Behandlungen Lösungen für verbleibende Gewebeschlaffheit suchen. Die inländische Nutzung wird weiterhin von städtischen Kliniken dominiert, doch der Heimanwendungskanal expandiert rasch, unterstützt durch E-Commerce und Fintech-Zahlungsoptionen, die die Vorabkosten senken.

Wesentliche Erkenntnisse des Berichts

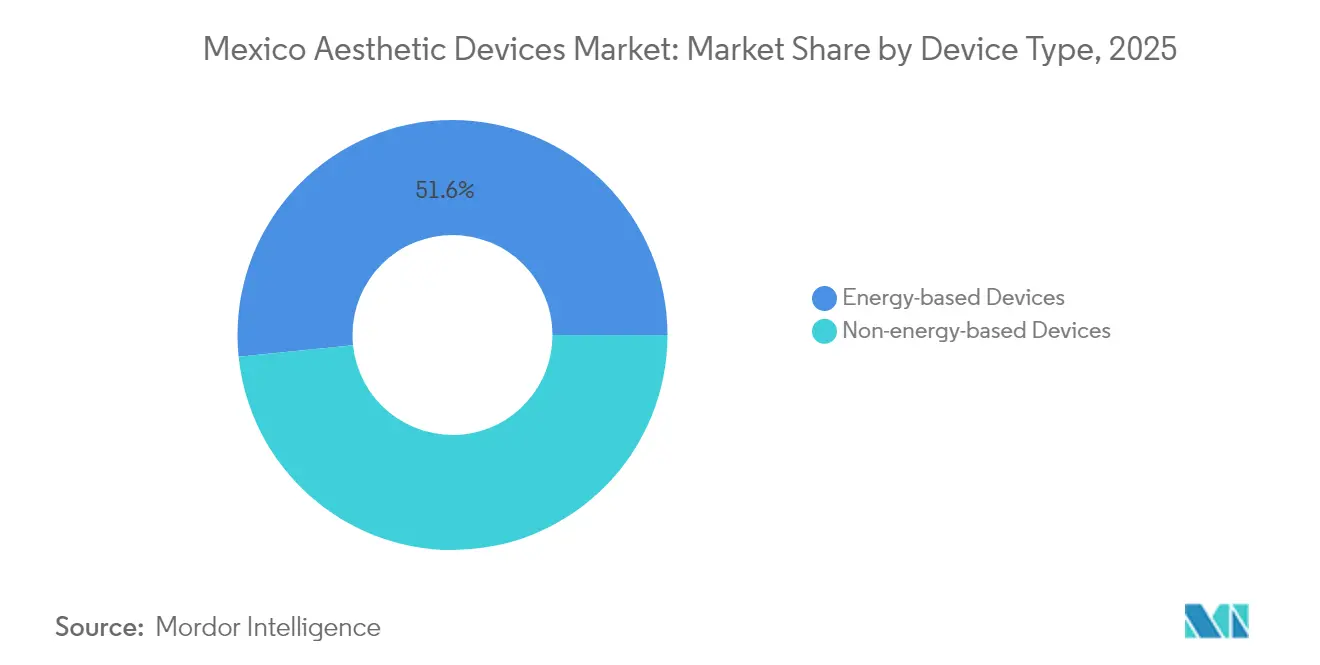

- Nach Gerätetyp eroberten energiebasierte Plattformen im Jahr 2025 einen Marktanteil von 51,62 % am Markt für ästhetische Geräte in Mexiko, wobei Radiofrequenzsysteme bis 2031 mit einer CAGR von 13,45 % wachsen.

- Nach Anwendung hielt die Haarentfernung im Jahr 2025 einen Anteil von 30,08 % am Marktvolumen für ästhetische Geräte in Mexiko, während Körperformungsverfahren bis 2031 mit einer CAGR von 12,18 % wachsen sollen.

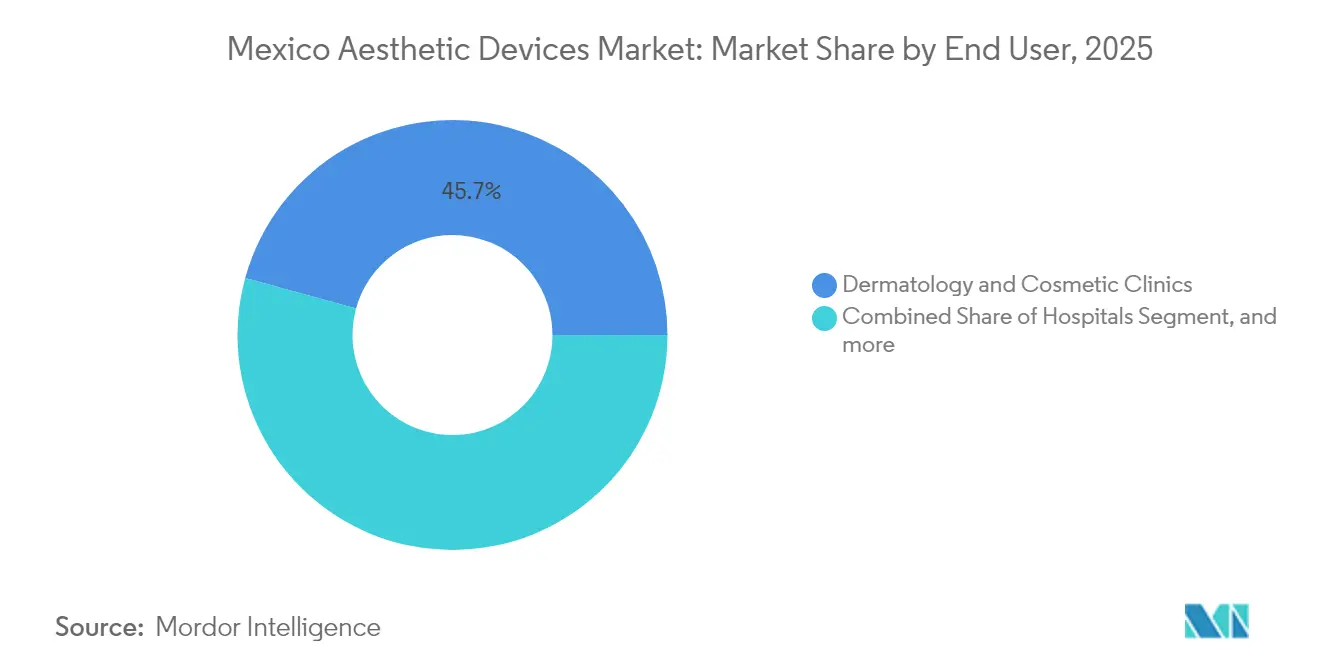

- Nach Endnutzer verzeichneten Dermatologie- und Kosmetikzentren im Jahr 2025 einen Umsatzanteil von 45,73 %, während Heimanwendungsgeräte mit einer CAGR von 11,3 % bis 2031 den am schnellsten wachsenden Kanal darstellen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für den Markt für ästhetische Geräte in Mexiko

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes ästhetisches Bewusstsein und Prävalenz von Adipositas | +3.2% | National, mit Konzentration in großen Ballungszentren | Mittelfristig (2–4 Jahre) |

| Nachfrage nach minimal-/nicht-invasiven Verfahren | +2.8% | Globaler Trend mit starker Akzeptanz in mexikanischen Tier-1-Städten | Kurzfristig (≤ 2 Jahre) |

| Wachstum des eingehenden Medizintourismus | +2.1% | Grenzstaaten und Großstädte, Ausstrahlungseffekte auf Küstenregionen | Mittelfristig (2–4 Jahre) |

| COFEPRIS- „Äquivalenz”-Schnellverfahren für FDA-zugelassene Geräte | +1.5% | Nationaler Regulierungsrahmen | Kurzfristig (≤ 2 Jahre) |

| Soziale-Medien- Mikro-Influencer in Tier-2-Städten | +0.8% | Tier-2-Städte mit ausgebautem digitalen Infrastrukturangebot | Langfristig (≥ 4 Jahre) |

| Fintech-BNPL- Finanzierung für kosmetische Behandlungen | +0.6% | Städtische Zentren mit etablierter Fintech-Durchdringung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes ästhetisches Bewusstsein und Prävalenz von Adipositas

Adipositasraten von über 35 % in vielen mexikanischen Bundesstaaten haben das öffentliche Bewusstsein für das Körperbild geschärft und die Patienten dazu veranlasst, pharmakologische Lösungen zur Gewichtsreduktion mit anschließenden Hautstraffungstherapien zu kombinieren. Chirurgen berichten von einem konstanten Anstieg von Kombinationsbehandlungen, die Volumenverlust und Gewebeschlaffheit nach rapidem Gewichtsverlust ansprechen. Soziale-Medien-Plattformen verstärken diesen Trend, indem sie Vorher-Nachher-Ergebnisse präsentieren und ästhetische Eingriffe bei jüngeren Altersgruppen normalisieren. Gerätehersteller reagieren mit multipolaren Radiofrequenzsystemen, die für den flexiblen Einsatz an Gesicht und Körper vermarktet werden, sodass Kliniken ihr Leistungsangebot ohne hohe zusätzliche Ausgaben erweitern können. Der kombinierte klinische Bedarf und die kulturelle Akzeptanz dürften Hautstraffungsplattformen während des gesamten Prognosezeitraums im zweistelligen Wachstumsbereich halten.

Nachfrage nach minimal-/nicht-invasiven Verfahren

Die Patientenpräferenz verlagert sich zunehmend hin zu Verfahren, die keine Vollnarkose, minimale Ausfallzeiten und begrenzte Nachsorge erfordern. CO2-Laser-Regenration, fraktionierte Radiofrequenz-Microneedling und niederintensiver Ultraschall verankern diesen Wandel gemeinsam, indem sie in einer oder zwei Sitzungen sichtbare Ergebnisse erzielen. Geräte in kompaktem Format helfen Anbietern, schlankere Betriebsmodelle zu führen und ermöglichen Kliniken höheren Durchsatz sowie schnellere Kapitalrückflüsse. Preisbewusste lokale Verbraucher betrachten nicht-chirurgische Behandlungen als schrittweise Maßnahmen statt als Ereignisse, die nur einmal pro Jahrzehnt stattfinden, was die Behandlungshäufigkeit pro Patient steigert. Die Attraktivität einer Rückkehr am selben Tag ist besonders wichtig für Medizintouristen, deren Aufenthalte im Durchschnitt 3–5 Tage dauern.[1]Medical Tourism Review Team, „Gesundheitstourismus in Mexiko”, medicaltourism.review

Wachstum des eingehenden Medizintourismus

Der Gesamtumsatz durch Medizintourismus erreichte 2024 8 Milliarden USD, wobei ästhetische Eingriffe 40 % der Einnahmen ausmachten.[2]Verónica M. Garrido, „México, destino mundial del bisturí: luces y sombras del turismo estético”, El País, elpais.com Grenzüberschreitende Preisunterschiede von über 50 % im Vergleich zu US-amerikanischen Anbietern begründen diesen Zustrom, während Akkreditierungen der Joint Commission International ausländischen Patienten das Vertrauen geben, Buchungen vorzunehmen. Hoch nachgefragte Verfahren wie Liposuktion und „Mommy Makeovers” erfordern multimodale Geräte, die sauggestützte Fettentfernung mit thermischer Hautstraffung verbinden, was die Investitionsausgaben für gebündelte Energieplattformen antreibt. Grenzkliniken vermarkten Schnellumschlag-Pakete, die US-amerikanischen postoperativen Standards entsprechen, und festigen damit Mexikos Position als zweitbeste globale Destination für Schönheitschirurgie-Reisen.

COFEPRIS-„Äquivalenz”-Schnellverfahren für FDA-zugelassene Geräte

Das Äquivalenzabkommen von 2024 reduziert die durchschnittlichen Registrierungszeiten von 10–18 Monaten auf 6–12 Monate und senkt damit das Haltungskostenrisiko für globale Hersteller, die in den Markt für ästhetische Geräte in Mexiko eintreten.[3]Pure Global, „COFEPRIS Mexiko Medizinprodukte-Regulierungen”, pureglobal.com Verkürzte Wartezeiten verbessern die Produkterneuerungszyklen, sodass Kliniken Geräte der neuesten Generation früher erwerben und veraltete Einheiten schneller aussondern können. Die Äquivalenz verringert zudem die rechtliche Unsicherheit; Anbieter können von der FDA zugelassene Leistungsansprüche bewerben, ohne gegen inländische Kennzeichnungsvorschriften zu verstoßen. Da Verlängerungen fünf Jahre lang gültig bleiben, erlangen gut kapitalisierte Akteure einen Compliance-Vorteil, den kleinere Importeure nur schwer egalisieren können.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Behandlungskosten und begrenzte Kostenerstattung | -2.3% | National, mit stärkeren Auswirkungen in einkommensschwächeren Regionen | Langfristig (≥ 4 Jahre) |

| Mangel an ausgebildeten Dermatologen außerhalb der Ballungszentren | -1.8% | Tier-2- und Tier-3-Städte, ländliche Gebiete | Langfristig (≥ 4 Jahre) |

| COFEPRIS-Rückstau bei der Verzögerung neuer Gerätezulassungen | -1.2% | Nationaler Regulierungsrahmen | Kurzfristig (≤ 2 Jahre) |

| Gefälschte injizierbare Mittel untergraben das Patientenvertrauen | -0.9% | Grenzregionen und unregulierte Klinikbereiche | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Behandlungskosten und begrenzte Kostenerstattung

Ästhetische Geräte werden fast immer aus eigener Tasche finanziert, und durchschnittliche Behandlungszyklen können außerhalb der Großstädte zwei Monaten des mittleren Haushaltseinkommens entsprechen. Obwohl Fintech-„Jetzt kaufen, später zahlen”-Plattformen Ratenzahlungspläne anbieten, bleibt die Nutzung auf Mexiko-Stadt, Monterrey und Guadalajara konzentriert. Öffentliche Versicherungsträger schließen elektive ästhetische Eingriffe aus, was die Akzeptanz bei jüngeren Berufstätigen, die mehrere Schuldenverpflichtungen balancieren, begrenzt. Kliniken setzen daher auf Rabattbündel und Treueprogramme, um kostenbewusste Kunden zu binden. Vorauszahlungen schrecken auch Landbewohner von Behandlungsreisen ab und verlangsamen die Durchdringungsraten in Sekundärmärkten.

Mangel an ausgebildeten Dermatologen außerhalb der Ballungszentren

Die Facharztdichte ist stark auf städtische Zentren konzentriert, sodass viele Bundesstaaten unter der Hälfte des OECD-Richtwerts für die dermatologische Versorgung liegen. Energiebasierte Systeme erfordern zertifizierte Bediener, um Verbrennungen und Pigmentierungskomplikationen zu vermeiden, sodass unterversorgte Regionen auf periodisch reisende Spezialisten statt auf Vollzeitkräfte angewiesen sind. Von Pflegepersonal geführte medizinische Spas helfen, die Lücke zu schließen, sehen sich jedoch unterschiedlichen landesstaatlichen Berufsausübungsregeln gegenüber. Das Versorgungsungleichgewicht begrenzt den Geräteabsatz auf Kliniken, die qualifizierte Aufsichtspersonen rekrutieren oder halten können, und schafft Bereiche latenter Nachfrage, die ungenutzt bleiben, bis die Ausbildungspipelines ausgebaut werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Energiebasierte Technologien führen die Innovation an

Energiebasierte Plattformen erwirtschafteten im Jahr 2025 51,62 % des Marktes für ästhetische Geräte in Mexiko und werden bis 2031 voraussichtlich die nicht-energiebasierten Pendants übertreffen, da allein Radiofrequenzsysteme mit einer CAGR von 13,45 % expandieren. Anbieter schätzen softwaregesteuerte Parameterbibliotheken, die die Personalschulung verkürzen und das Risiko unerwünschter Ereignisse reduzieren. Laser-Haarentfernungsgeräte bleiben Einsteiger-Grundausstattung, während fraktionierte CO2-Laser bei umsatzstarken Praxen Premiumpositionen einnehmen.

Der Marktimpuls wird durch COFEPRIS-Äquivalenzregeln verstärkt, die eine schnellere Einfuhrabfertigung für FDA-gelistete Geräte ermöglichen und Lieferanten redundante klinische Tests ersparen. Nicht-energiebasierte Geräte, die 2025 einen Umsatzanteil von 48,38 % ausmachten, bleiben bei injizierbaren Mitteln und Implantaten relevant, weisen aber längere Produkterneuerungszyklen auf. Botulinumtoxin dominiert weiterhin die Kategorie der Faltenglätter, doch Fälschungsgefahren zwingen renommierte Marken, in Serialisierung und manipulationssichere Verpackung zu investieren. Chemische Peelings und Mikrodermabrasionssysteme bedienen preissensitive Segmente, zeigen aber einstelliges Wachstum angesichts begrenzter Differenzierungsmöglichkeiten.

Nach Anwendung: Körperformung beschleunigt die Post-GLP-1-Akzeptanz

Die Haarentfernung behielt 2025 einen Marktanteil von 30,08 % am Markt für ästhetische Geräte in Mexiko, dank konstanter Nachfrage in einem warmen Klima, in dem die ganzjährige Hautexposition die Pflegegewohnheiten prägt. Dennoch ist die Körperformung der Star-Performer und wächst mit einer CAGR von 12,18 % bis 2031, da Patienten, die durch GLP-1-Medikamente Gewicht verloren haben, nicht-chirurgische Hautstraffungslösungen suchen. Das Marktvolumen für ästhetische Geräte in Mexiko im Bereich Körperformungsbehandlungen ist auf dem Weg, sich bis 2030 mehr als zu verdoppeln, unterstützt durch Geräte, die thermische und mechanische Effekte für eine tiefere Geweberemodellierung kombinieren. Kombinationsprotokolle bündeln Fettreduktionssitzungen mit Radiofrequenz-Hautstraffung, was Kliniken dazu veranlasst, Multifunktions-Konsolen zu bevorzugen, um die Raumauslastung zu maximieren.

Auch die Hautregeneration und -straffung erfreut sich starker Akzeptanz, da städtische Millennials eher auf präventive Pflege als auf spätzeitige Korrekturen setzen. Tattoo-Entfernungsplattformen erzielen höhere Margen pro Impuls, bleiben aber geografisch auf Unterhaltungs- und Industriezentren konzentriert. Die Nachfrage nach Geräten für Brustvergrößerungen ist in grenznahen Chirurgiezentren stetig, wo US-Patienten Implantatverfahren und gerätegestützte postoperative Lymphdrainage in einem einzigen Besuch planen können. Aknenarbentherapien gewinnen bei Teenagern und berufstätigen Erwachsenen an Fahrt, angetrieben durch filterfreie Foto-Trends in sozialen Medien, die die Hauttextur in den Vordergrund rücken.

Nach Endnutzer: Heimanwendungsgeräte stören traditionelle Modelle

Dermatologie- und Kosmetikzentren verzeichneten 2025 einen Umsatzanteil von 45,73 %, begünstigt durch konzentriertes Facharzt-Talent und die Fähigkeit, hochwertige Investitionsgüter zu finanzieren. Krankenhausbasierte Ästhetik stellt eine Nische mit Schwerpunkt auf komplexen rekonstruktiven Eingriffen dar, verliert jedoch gegenüber ambulanten Einrichtungen mit kürzeren Wartelisten Boden. Heimanwendungsplattformen sind jedoch der am schnellsten wachsende Bereich mit einer CAGR von 11,3 % bis 2031, da vernetzte Geräte mit KI-geführten Behandlungsmodi regulatorische Zulassungen erhalten.

Gerätehersteller integrieren zunehmend Sicherheitsabschaltungen in Verbrauchergeräte, wie Hautton-Sensoren und automatisch dimmende Leistungssteuerungen, um COFEPRIS-Standards zu erfüllen. Abonnement-Nachfüllmodelle für LED-Masken und Mikrostrom-Sonden schaffen wiederkehrende Einnahmen, während Einzelhandelsapotheken im Rahmen des nationalen Programms „Apotheken für Wohlbefinden” Regalfläche für kompakte Geräte ausbauen. Medizinische Spas reiten auf der Querwelle, indem sie Heimkits verkaufen, die klinikbasierte Behandlungsverläufe ergänzen und damit das Patientenengagement über den Termin hinaus verlängern.

Geografische Analyse

Grenzstaaten wie Baja California, Chihuahua und Nuevo León dominieren den grenzüberschreitenden Patientenzufluss und nutzen die Nähe zu den USA sowie vereinfachte Zollabwicklung für importierte Geräte. Kliniken in diesen Korridoren vermarkten Tagesangebote für Körperformung und injizierbare Mittel, die in ein Wochenenditinerar passen, und treiben die Gerätenutzungsraten über den nationalen Durchschnitt. Zertifizierungen nach internationalen Krankenhausqualitätsstandards verleihen Betreibern Preisgestaltungsmacht, ohne das Volumen zu dämpfen, und erhalten so ein Premium-Teilsegment innerhalb des breiteren Marktes für ästhetische Geräte in Mexiko.

Küstenziele wie Quintana Roo gewinnen Langzeittouristen, die Wahleingriffe mit Erholung verbinden, was zu gebündelten Unterkunfts- und Genesungspaketen führt. Kommunale Anreize für medizinische „Cluster” bieten Steuererleichterungen für neue Ausrüstung und fördern die rasche Einführung von Radiofrequenz-Körperformungskonsolen, die sich für postoperative Versorgungspfade eignen. Mexiko-Stadt, Monterrey und Guadalajara bleiben die größten inländischen Märkte aufgrund der dichten Dermatologen-Bevölkerung und eines höheren Pro-Kopf-Verfügungseinkommens. Das Marktvolumen für ästhetische Geräte in Mexiko in diesen Ballungszentren soll zusammengesetzt mit 8,8 % wachsen, geringfügig unter der nationalen Rate aufgrund einer höheren Reifebasis.

Tier-2-Städte wie Puebla und León entwickeln sich zu aufstrebenden Wachstumsfeldern, da Social-Media-Kampagnen ästhetisches Bewusstsein in Erstberatungen übersetzen. Dennoch schränkt der Fachkräftemangel den Verfahrensdurchsatz ein und veranlasst Kliniken, Geräte mit vorprogrammierten Protokollen einzusetzen, die das Pflegepersonal unter Fernaufsicht bedienen kann. Ländliche Regionen hinken sowohl hinsichtlich Kaufkraft als auch hinsichtlich Facharztzugang hinterher; allerdings beginnen Heimanwendungs-Laser-Epilationsgeräte die Lücke zu schließen, unterstützt durch eine zunehmende Akzeptanz mobiler Zahlungsmittel und bundesweiter Kuriernetzwerke. Öffentliche Beschaffungsrichtlinien, die es Bundesbehörden erlauben, FDA-zugelassene Geräte ohne separate lokale Genehmigung zu importieren, könnten die künftige geografische Reichweite für Einstiegsgeräte erweitern.

Regulatorisches Umfeld

Ästhetische Geräte in Mexiko werden als Medizinprodukte reguliert und benötigen in der Regel vor der Vermarktung eine sanitäre Registrierung durch die COFEPRIS (registro sanitario), wobei die Registrierungen fünf Jahre lang gültig sind. Ausländische Hersteller arbeiten in der Regel mit einem Mexico Registration Holder (MRH) zusammen, um die Registrierung vor Ort zu verwalten, während Fertigung und Qualitätskonformität an die verbindlichen GMP-Anforderungen gemäß NOM-241-SSA1-2021 gebunden sind.

Im Jahr 2025 nahm die COFEPRIS Prozessänderungen vor, die sich auf die Markteinführungszeit und den Compliance-Aufwand auswirken. Ein verkürzter regulatorischer Pfad trat am 1. September 2025 in Kraft und ermöglicht es, sich bei bestimmten Einreichungen auf frühere Zulassungen anerkannter Referenzbehörden zu stützen. Zudem veröffentlichte die COFEPRIS im März 2025 Leitlinien zur Einreichung von GMP-Dokumentation für neue Registrierungen, Verlängerungen und Änderungen. Auf Normenseite aktualisierte die NOM-137-SSA1-2025 die Kennzeichnungsanforderungen für Medizinprodukte mit erweiterten Rückverfolgbarkeitselementen und breiterer Symbolnutzung, wobei die verbindliche Einhaltung ab dem 14. Mai 2027 vorgeschrieben ist, was Anbieter dazu zwingt, Verpackungs- und Gebrauchsanweisungsübergänge im Voraus zu planen.

Wettbewerbslandschaft

Das Wettbewerbsfeld ist mäßig konzentriert: Die fünf größten multinationalen Unternehmen kontrollieren einen signifikanten Marktanteil am mexikanischen Markt für ästhetische Geräte. AbbVies Allergan Aesthetics führt weiterhin bei Neuromodulatoren und dermalen Füllstoffen an und gleicht einen jüngsten globalen Umsatzrückgang durch gezielte Promotionen für Kombinationstherapien aus. Galderma verzeichnet zweistelliges Wachstum in injizierbaren Produktlinien und nutzt seine Distributionsallianz, um die Reichweite in Tier-2-Städte auszubauen. Cuteras Umstrukturierung unter Chapter 11 öffnet Anteile für Konkurrenten bei energiebasierten Akne-Plattformen, während Venus Concept Marktlücken mit neu zugelassenen Mehrzwecksystemen anvisiert.

Lokale Distributoren wie Invasix Mexico und Deleo Mexico schärfen ihre Wertversprechen, indem sie regulatorische Beratung und After-Sales-Service bündeln – ein Muss für ausländische Anbieter, die mit den NOM-137-SSA1-2024-Kennzeichnungsvorschriften nicht vertraut sind. COFEPRIS-Durchsetzungsmaßnahmen gegen gefälschte Geräte incentivieren Kliniken zusätzlich, von autorisierten Kanälen zu beziehen, was etablierten Marken indirekt zugute kommt. Strategische Allianzen zwischen Geräteherstellern und Finanzierungspartnern helfen Kliniken, Kapitalbarrieren zu überwinden – ein Modell, das an Bedeutung gewinnt, während sich die Zinssätze stabilisieren. Fusions- und Übernahmeaktivitäten sind lebhaft; Private-Equity-Investoren schlossen 2025 mehr als ein Dutzend Minderheitsbeteiligungen an spezialisierten Klinikketten ab, in der Erwartung, dass das Verfahrensvolumen skaliert, wenn die Engpässe bei der Belegschaft nachlassen.

Marktführer für ästhetische Geräte in Mexiko

Abbvie (Allergan Inc.)

Bausch Health Companies (Solta Medical)

Johnson & Johnson Inc.

Galderma SA

Hologic Inc. (Cynosure)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die operative Vereinfachung bei der COFEPRIS sowie der seit September 2025 geltende verkürzte Zulassungspfad schaffen Spielraum für schnellere Produktaktualisierungszyklen und breitere Portfolioeinführungen, insbesondere für multinationale Anbieter mit früheren Zulassungen anerkannter Referenzbehörden. Dies begünstigt die Verbreitung energiebasierter Plattformen, die bereits einen bedeutenden Anteil der Umsätze nach Gerätetyp in Mexiko ausmachen, sowie von Heimanwendungsgeräten, bei denen klarere Compliance-Instrumente die Kanalexpansion unterstützen können. Die COFEPRIS stellt zudem einen Selbstverifizierungsleitfaden für ästhetische medizinische Einrichtungen bereit, der die Klinikbereitschaft verbessern und die Beschaffung stärker auf konforme Systeme ausrichten kann.

Über den regulatorischen Prozess hinaus deuten Fertigungs- und Auftragsfertigungsinvestitionen in Mexiko auf eine tiefere Medtech-Industriebasis hin, die Servicelevel, Teileverfügbarkeit und Lokalisierungsoptionen für Gerätehersteller und Distributoren verbessern kann. So weihte Abbott im Januar 2026 eine Elektrophysiologie-Anlage im Wert von 200 Mio. US-Dollar in Queretaro ein und bekräftigte im Mai 2026 einen mit demselben Bundesstaat verbundenen Investitionsplan über 3,5 Milliarden MXN, während Domico Med-Device im Januar 2026 eine 23.000 Quadratfuß große Anlage in Celaya, Guanajuato eröffnete. Obwohl diese Initiativen nicht speziell auf Ästhetik ausgerichtet sind, stärken sie die breitere Medtech-Präsenz im Bajio-Korridor und können Möglichkeiten für ästhetische OEMs und Importeure unterstützen, mexikanische Fertigungs- und QA-Kapazitäten zu nutzen, da die Anforderungen an Kennzeichnung und GMP strenger werden.

Aktuelle Branchenentwicklungen

- Mai 2026: Abbott bekräftigte ein Investitionsprojekt über 3,5 Milliarden MXN im Zusammenhang mit seinem Fertigungsstandort in Queretaro. Die Ankündigung deutet auf eine fortgesetzte Skalierung der mexikanischen Medtech-Produktion und eine reifende Lieferantenbasis hin, die lokalisierte Qualitäts-, Logistik- und technische Fähigkeiten für Gerätehersteller unterstützen kann.

- Juli 2025: Die COFEPRIS schloss landesweit 97 illegale ästhetische Kliniken im Rahmen verstärkter Durchsetzungsmaßnahmen. Das harte Durchgreifen erhöhte die Compliance-Anforderungen für Anbieter und stärkte die Position autorisierter Kliniken und Distributoren, die auf registrierte Geräte und formelle Kundendienstnetzwerke setzen.

- Juni 2024: Merz Aesthetics erweiterte den Zugang zu seiner Bildungsplattform für ästhetische Fachkräfte im Gesundheitswesen, auch in Mexiko. Schulungsgestützte Initiativen fördern die sicherere Einführung fortschrittlicher ästhetischer Technologien und helfen Kliniken, Protokolle zu standardisieren, da sich die Behandlungsvolumina zunehmend auf minimalinvasive Eingriffe verlagern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die in Mexiko erzielten Umsätze mit ästhetischen Geräten, die zur Durchführung kosmetischer und erscheinungsverbessernder Eingriffe in klinischen und überwachten Umgebungen eingesetzt werden, und deckt sowohl Gesichts- als auch Körperbehandlungen ab. Der Bewertungsansatz beginnt bei den Geräteverkäufen und nutzt anschließend die durch den installierten Bestand getriebene Nachfrage nach Folgebehandlungen.

Ausschlüsse des Umfangs: Wir schließen rein topische Produkte, OTC-Kosmetika und reine Dienstleistungsumsätze aus, die nicht den Verkauf eines ästhetischen Geräts beinhalten.

Übersicht der Segmentierung

- Nach Gerätetyp

- Energiebasierte Geräte

- Laserbasiert

- Lichtbasiert (IPL)

- Radiofrequenzbasiert

- Ultraschallbasiert

- Kryolipolyse- und Plasmabasiert

- Nicht-energiebasierte Geräte

- Botulinumtoxin

- Dermale Füllstoffe und Fäden

- Chemische Peelings

- Mikrodermabrasion

- Implantate

- Mesotherapie und sonstige

- Energiebasierte Geräte

- Nach Anwendung

- Hautregeneration und -straffung

- Körperformung und Cellulite-Reduktion

- Haarentfernung

- Tattoo- und Pigmententfernung

- Brustvergrößerung

- Akne- und Narbenbehandlung

- Sonstige Anwendungen

- Nach Endnutzer

- Krankenhäuser

- Dermatologie- und Kosmetikzentren

- Heimanwendung

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung diente dazu, die Faktenbasis für Mexiko in Bezug auf Behandlungsnachfrage, Kapazitäten der Gesundheitsversorgung und regulatorische Pfade zu erstellen, die bestimmen, wie schnell Geräte übernommen werden können. Zu den geprüften öffentlichen und offiziellen Quellen zählen Leitlinien und Registrierungsinformationen der COFEPRIS, Gesundheits- und demografische Indikatoren der INEGI, OECD-Tabellen zu Gesundheitsausgaben, UN-Comtrade-Handelsstatistiken sowie begutachtete klinische Fachliteratur, die Behandlungstrends und Technologieergebnisse verfolgt.

Wir haben zudem Jahresberichte von Herstellern, Investorenpräsentationen, Pressemitteilungen sowie Websites von Distributoren und Kliniken geprüft, um Produktpositionierung, Preisspannen und typische Anwendungsfälle zu verstehen. Wo öffentliche Angaben dürftig waren, stützten wir uns auf kostenpflichtige Abonnements für Unternehmensfinanzen und Nachrichten, und wir nutzten zudem eine Patentdatenbank, um den technologischen Fokus und den Innovationstakt gegenzuprüfen. Die aufgeführten Quellen dienen lediglich der Veranschaulichung, und es wurden weitere öffentliche und kostenpflichtige Referenzen zur Erhebung, Validierung und Klärung von Datenpunkten herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu bestätigen, welche Gerätekategorien in Mexiko tatsächlich gekauft werden, wie sich Ersatzzyklen in der Praxis gestalten und wie typische Preisspannen nach Berücksichtigung von Distributormargen und Finanzierungsbedingungen aussehen. Wir sprachen mit einer Mischung aus Kliniken, Krankenhäusern, Distributoren und Dienstleistern in ganz Mexiko und nutzten anschließend strukturierte Umfragen, um Adoptionsannahmen und die Aufteilung zwischen energiebasierter und nicht-energiebasierter Gerätenachfrage zu überprüfen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 33 % | CXOs: 13 % | |

| Mittleres Segment: 51 % | Funktions-/Bereichsleiter: 34 % | |

| Kleinere Marktteilnehmer: 16 % | Manager: 53 % |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt bei einem Top-Down-Nachfragepool, bei dem Behandlungsvolumina und die aktive Basis von Dermatologie- und Kosmetikkliniken zur Rekonstruktion des Gerätebedarfs herangezogen werden, wobei die Summen anschließend anhand typischer Systempreise und Ersatzzeitpunkte in Werte umgerechnet werden. Um die Schätzung praxisnah zu halten, wird das Modell durch selektive Bottom-up-Näherungen gegengeprüft, unter Verwendung einer Aggregation sichtbarer Lieferantenumsätze, Kontrollen der Distributionskanäle und stichprobenartiger ASP-je-Einheit-Annahmen für zentrale Modalitäten.

Zu den wichtigsten Eingangsgrößen, die das Mexiko-Modell prägen, gehören der Anteil nicht-invasiver und minimalinvasiver Eingriffe, das Verhältnis von energiebasierten Systemen zu Implantaten und anderen nicht-energiebasierten Geräten, durchschnittliche Verkaufspreisspannen nach Modalität, die Auslastung pro installiertem Gerät sowie Ersatz- oder Aufrüstzyklen, die durch neue Funktionen und Wartungskosten bedingt sind. Die Registrierung durch die COFEPRIS und die lokale Verfügbarkeit wurden ebenfalls als begrenzende Faktoren behandelt, da sie beeinflussen, wann neuere Plattformen über frühe Anwenderkliniken hinaus skalieren können.

Für die Prognose wandten wir eine durch Expertenfeedback gestützte Szenarioanalyse an. Die Szenarien wurden an makroökonomischen und gesundheitsbezogenen Indikatoren sowie dem erwarteten Behandlungswachstum in großen städtischen Zentren verankert. Wenn die Bottom-up-Sichtbarkeit für kleinere Anbieter unvollständig war, verwendeten wir konservative Lückenfüllungen auf Basis von Klinikanzahlen, typischen Geräte-pro-Klinik-Bandbreiten und validierten Preisspannen und glichen die Ergebnisse dann mit der nachfragebasierten Gesamtsumme ab.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in mehreren Durchgängen, damit das Ergebnis mit realen Signalen verbunden bleibt und nicht nur auf Tabellenberechnungen beruht. Wir vergleichen die Modellgesamtwerte mit unabhängigen Indikatoren wie Importtrends für relevante Gerätekategorien, Veränderungen der Klinikpräsenz und beobachteten Preisverschiebungen und überprüfen anschließend alle Ausreißer vor der endgültigen Freigabe.

Wenn Interviewfeedback oder neue öffentliche Veröffentlichungen auf eine wesentliche Veränderung hindeuten, werden die Annahmen überarbeitet und die Befragten erneut kontaktiert, um zu bestätigen, was sich geändert hat und warum. Die Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn größere regulatorische, preisliche oder nachfragebezogene Ereignisse den Markt wesentlich verändern. Vor der Auslieferung führt ein Analyst eine abschließende Überprüfung durch, damit die Sichtweise die aktuellsten verfügbaren Informationen widerspiegelt.

Vergleich der von Mordor Intelligence ermittelten Marktgröße für ästhetische Geräte in Mexiko mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für ästhetische Geräte in Mexiko weichen oft voneinander ab, da der Umfang nicht konsistent gehalten wird und die Zählmethode zwischen Geräteumsätzen, Umsätzen aus Behandlungsdienstleistungen und Injektionsprodukten, die keine Geräte sind, variieren kann. Unterschiede ergeben sich auch daraus, wie Unternehmen die Preisgestaltung im Zeitverlauf handhaben, welche Annahmen sie für den installierten Bestand und die Ersatzzyklen treffen und wie häufig die Zahlen aktualisiert werden.

In der Praxis entstehen die größten Abweichungen meist daraus, ob energiebasierte Kapitalsysteme mit nicht-energiebasierten Kategorien wie Implantaten und anderen behandlungsbezogenen Geräteverkäufen kombiniert werden und ob die Schätzung auf Mexiko beschränkt ist oder mit breiteren regionalen Mustern vermischt wird. Auch der Zeitpunkt der Währungsbetrachtung und der Umgang mit Inflation spielen eine Rolle, insbesondere wenn Listenpreise mit tatsächlich abgewickelten Preisen vermischt werden, die Distributorkonditionen und Werbeaktionen einschließen. Die unten dargestellte Spanne erklärt sich weitgehend durch die Einbeziehung von Kategorien und die Art und Weise, wie die Behandlungsnachfrage in Geräteeinheiten umgerechnet wird, was im von Mordor Intelligence angewandten Ansatz konsistent gehalten und überprüft wird.

Vergleich von Referenzwerten

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 0,96 Mrd. USD (2025) | |

| Branchenverlag A | 0,10 Mrd. USD (2025) | Diese Schätzung scheint auf einer engeren Wertbasis zu beruhen, die näher an ausgewählten Gerätekategorien liegt. Sie kann zudem Nicht-Geräte-Elemente wie Injektionsprodukte einschließen, was die reine Geräte-Gesamtsumme komprimieren kann, wenn Definitionen vermischt werden. |

| Marktbulletin B | 0,31 Mrd. USD (2026) | Das Startjahr unterscheidet sich, und der Umfang legt den Schwerpunkt auf eine begrenzte Auswahl energiebasierter Modalitäten. Dies kann Implantate und andere nicht-energiebasierte Gerätekategorien unterzählen und verschiebt zudem die Gesamtsummen basierend auf der angenommenen ASP-Entwicklung bis 2026. |

Betrachtet man die Zahlen im Überblick, ist die Abweichung hauptsächlich darauf zurückzuführen, was in Mexiko als Gerätemarkt gezählt wird und wie die Behandlungsaktivität in Einheitennachfrage umgerechnet wird, bevor die Preisgestaltung angewendet wird. Indem die Umrechnungslogik eng an den Behandlungsmix, die Klinikkapazität und realistische Preisspannen gebunden bleibt, bleibt die resultierende Zahl nachvollziehbar an Eingangsgrößen gebunden, die überprüft und reproduziert werden können.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für ästhetische Geräte in Mexiko?

Er wird im Jahr 2026 auf 1,06 Milliarden USD geschätzt und soll bis 2031 einen Wert von 1,74 Milliarden USD erreichen.

Welche Gerätekategorie führt beim Absatz?

Energiebasierte Plattformen halten einen Anteil von 51,62 %, angeführt von Radiofrequenz- und Lasersystemen.

Wie schnell wächst die Nachfrage nach Körperformung?

Körperformungsanwendungen sollen bis 2031 mit einer CAGR von 12,18 % wachsen.

Warum ist der Medizintourismus für ästhetische Geräte in Mexiko wichtig?

Ausländische Patienten generieren 40 % des Medizintourismus-Umsatzes und treiben die Einführung hochwertiger Geräte in Grenz- und Küstenkliniken voran.

Welche regulatorische Änderung kommt den Herstellern am meisten zugute?

Die COFEPRIS-Äquivalenz ermöglicht es FDA-zugelassenen Geräten nun, die mexikanische Zulassung in nur sechs Monaten zu erhalten, was den Markteintritt beschleunigt.

Seite zuletzt aktualisiert am: