Größe und Marktanteil des europäischen Marktes für Garantieverwaltungssysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

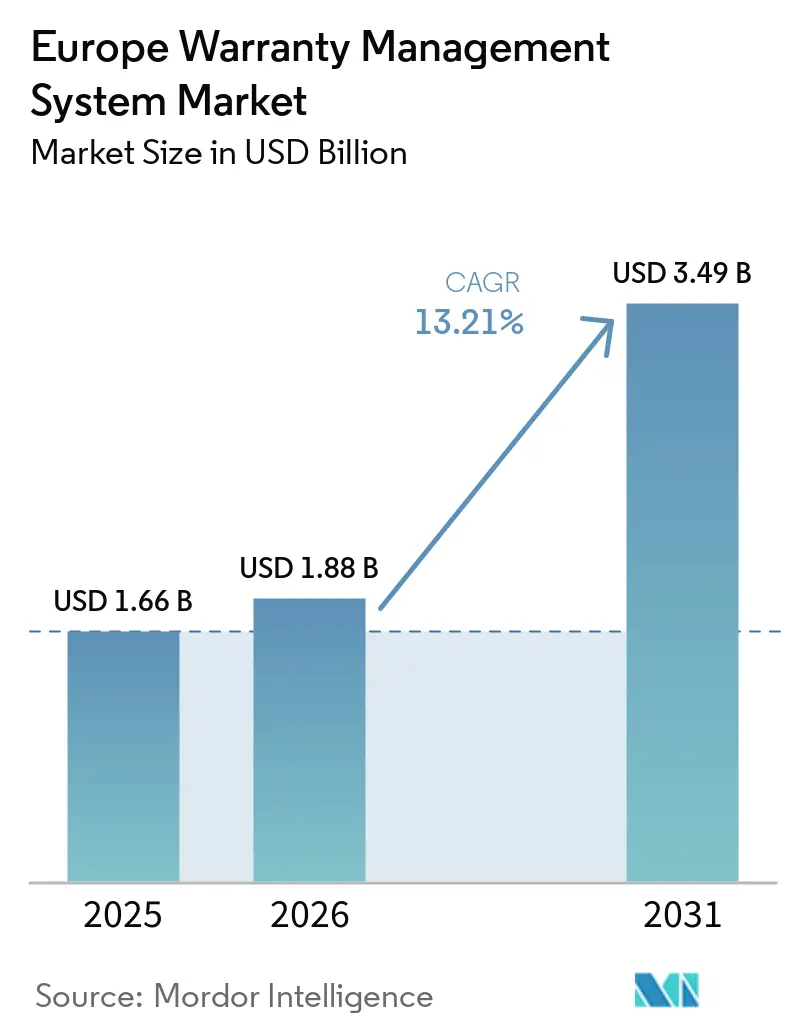

| Marktgröße im Basisjahr (2025) | 1.66 Milliarden US-Dollar |

| Marktgröße (2026) | 1.88 Milliarden US-Dollar |

| Marktgröße (2031) | 3.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.21% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Garantieverwaltungssysteme von Mordor Intelligence

Die Größe des europäischen Marktes für Garantieverwaltungssysteme wird voraussichtlich von 1,66 Milliarden USD im Jahr 2025 auf 1,88 Milliarden USD im Jahr 2026 steigen und bis 2031 3,49 Milliarden USD erreichen, mit einer CAGR von 13,21 % über den Zeitraum 2026–2031. Die Ausweitung cloud-nativer Bereitstellungen, strengere EU-Datenaustauschvorschriften und steigende Kosten für Automobilrückrufe verlagern die Ausgaben weiterhin von veralteten On-Premise-Plattformen hin zu elastischen Architekturen, die Echtzeit-Analysen unterstützen. Hersteller priorisieren Schnittstellen-Programmierschnittstellen (API) und granulare Einwilligungskontrollen, um Lieferantenrückforderungen, Händlerportale und Drittanbieter-Reparateure in die Lage zu versetzen, Garantiedaten sicher im Rahmen des EU-Datengesetzes auszutauschen. Gleichzeitig demonstrieren prädiktive Fehlermodelle, die Internet-der-Dinge (IoT)-Telemetrie und maschinelles Lernen nutzen, Kostensenkungen von 25 %–35 %, was Unternehmen dazu veranlasst, Intelligenzmodule neben der traditionellen Anspruchsbearbeitung einzubetten. Die Wettbewerbsintensität nimmt zu, da Oracle, SAP und PTC Unternehmenskonten gegen regionale Software-als-Dienstleistung (SaaS)-Herausforderer wie iWarranty und Garanteasy verteidigen, die einsatzbereite Arbeitsabläufe für kleine und mittelständische Hersteller sowie Konsumgütermarken anbieten.

Wichtigste Erkenntnisse des Berichts

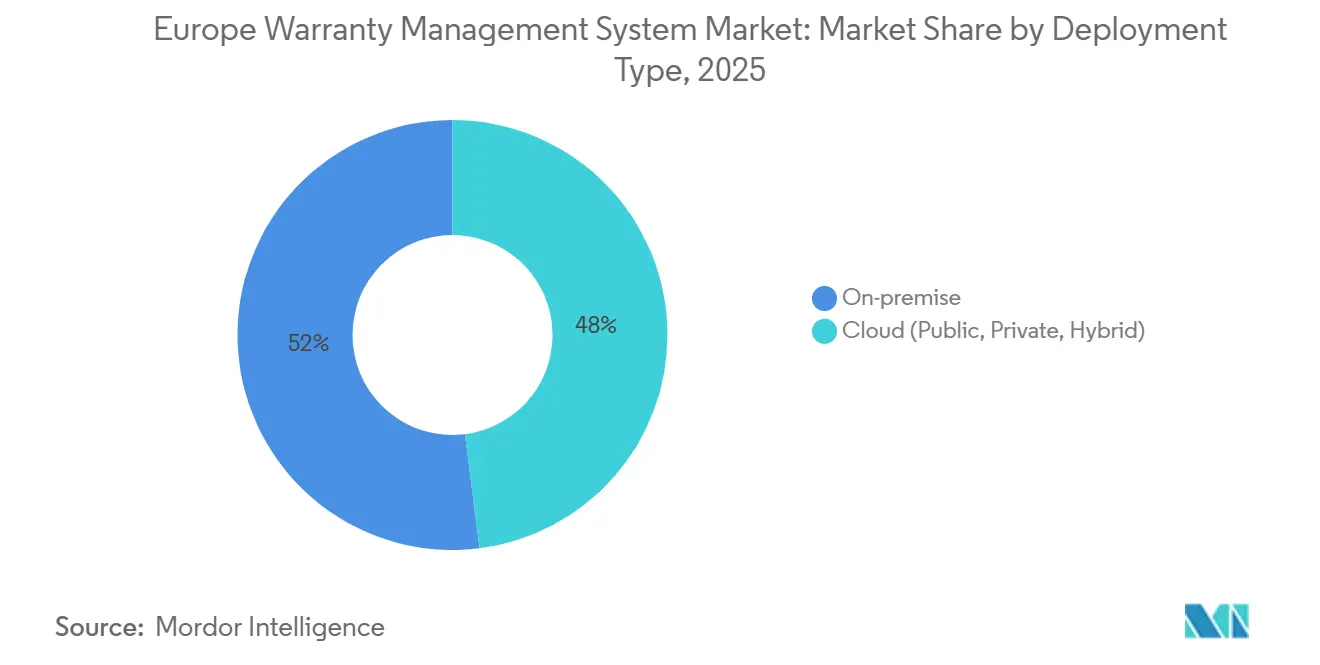

- Nach Bereitstellungstyp dominierten On-Premise-Installationen im Jahr 2025 mit einem Marktanteil von 52,18 % am europäischen Markt für Garantieverwaltungssysteme, während Cloud-Lösungen bis 2031 voraussichtlich mit einer CAGR von 14,12 % wachsen und das schnellste Wachstum verzeichnen werden.

- Nach Softwaretyp führte das Anspruchsmanagement im Jahr 2025 mit einem Marktanteil von 41,56 % am europäischen Markt für Garantieverwaltungssysteme, während Garantie-Intelligence- und Analysemodule mit einer prognostizierten CAGR von 14,58 % bis 2031 die höchste Wachstumsrate aufweisen.

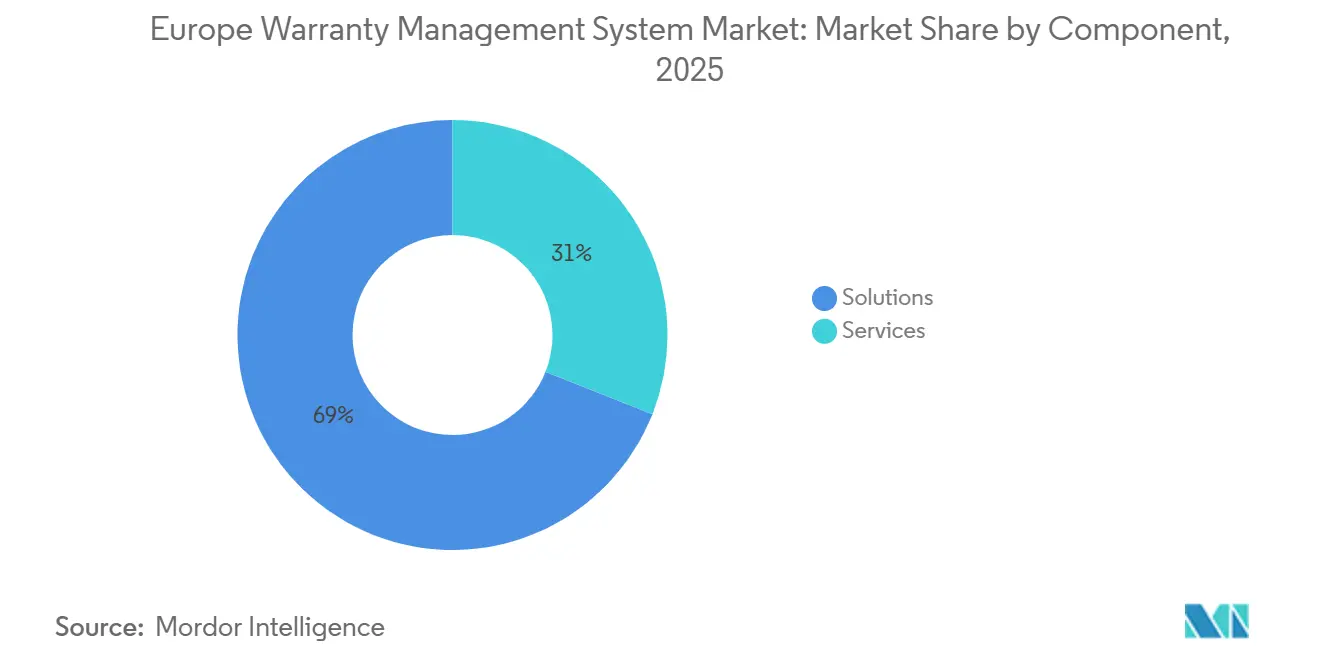

- Nach Komponente repräsentierten Lösungen im Jahr 2025 69,11 % des Marktanteils am europäischen Markt für Garantieverwaltungssysteme, während Dienstleistungen mit einer erwarteten CAGR von 13,55 % bis 2031 das schnellste Wachstum verzeichnen.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 68,23 % des Marktanteils am europäischen Markt für Garantieverwaltungssysteme, aber kleine und mittelständische Unternehmen expandieren mit einer CAGR von 14,18 % auf der Grundlage abonnementbasierter SaaS-Preisgestaltung.

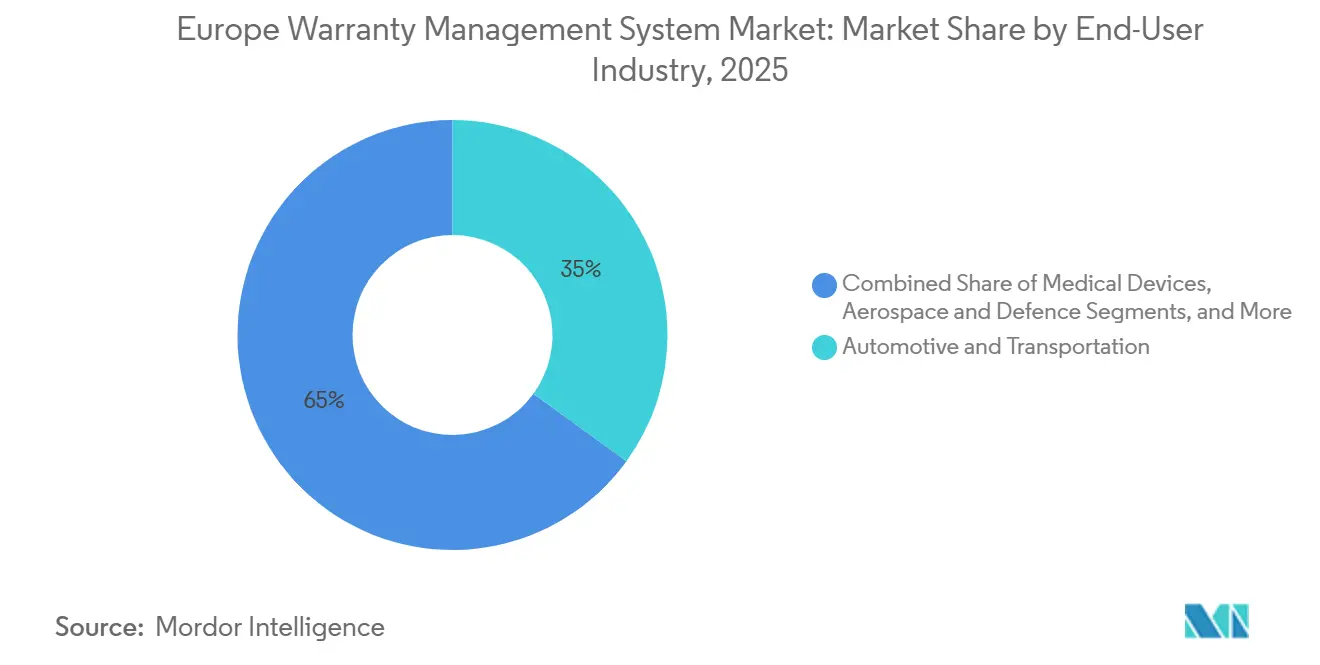

- Nach Endnutzerbranche generierte der Automobil- und Transportsektor im Jahr 2025 35,17 % des Marktanteils am europäischen Markt für Garantieverwaltungssysteme, während Medizinprodukte mit einer erwarteten CAGR von 13,98 % bis 2031 das schnellste Wachstum verzeichnen.

- Nach Geografie entfiel auf Deutschland im Jahr 2025 ein Anteil von 22,52 % am europäischen Markt für Garantieverwaltungssysteme, und Spanien wird voraussichtlich mit einer nationalen CAGR von 14,44 % über 2026–2031 die höchste Rate verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum europäischen Markt für Garantieverwaltungssysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende cloud-native Bereitstellungen im Kundendienst-Betrieb | +2.8% | Deutschland, Frankreich, Vereinigtes Königreich, Benelux, Nordics | Mittelfristig (2–4 Jahre) |

| Zunehmende europäische Automobilrückrufe und damit verbundene Garantiekosten | +3.1% | Deutschland, Frankreich, Italien, Spanien | Kurzfristig (≤ 2 Jahre) |

| Mandate zur digitalen Transformation im Rahmen der Einhaltung des EU-Datengesetzes | +2.5% | Gesamteuropäisch | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu prädiktiven Analysen zur proaktiven Reduzierung der Garantiekosten | +2.2% | Deutschland, Vereinigtes Königreich, Frankreich | Langfristig (≥ 4 Jahre) |

| Wachsende Akzeptanz eingebetteter Garantieangebote durch OEMs | +1.6% | Deutschland, Vereinigtes Königreich, Italien | Mittelfristig (2–4 Jahre) |

| ESG-bedingter Druck zur Verlängerung von Produktlebenszyklen und Reduzierung von Elektroschrott | +1.3% | Nordics, Deutschland, Niederlande | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende cloud-native Bereitstellungen im Kundendienst-Betrieb

Hersteller migrieren von monolithischen Garantieumgebungen zu Microservices, da elastisches Computing Telemetrie-Spitzen von vernetzten Produkten absorbiert und die Einführungszyklen von mehr als einem Jahr auf unter 3 Monate verkürzt. Automobil-OEMs in Deutschland und Frankreich leiten bereits Montagewerks-, Händler- und Lieferantendaten in einheitliche Cloud-Repositories, damit externe Reparateure konforme Datensätze abrufen können, sobald das EU-Datengesetz im September 2025 in Kraft tritt.[1]Europäische Kommission, "Die Kommission begrüßt die politische Einigung über das Datengesetz," ec.europa.eu Abonnementbasierte SaaS-Pakete mit einem Preis unter 500 EUR (565 USD) pro Monat ziehen spanische und italienische KMU an, die Serverinvestitionen vermeiden möchten. Dieser schnelle Einführungszyklus hält die Gesamtbetriebskosten niedrig und beschleunigt die Einführung von Pilotprojekten für prädiktive Analysen.

Zunehmende europäische Automobilrückrufe und damit verbundene Garantiekosten

Automobilhersteller zahlten im Jahr 2024 Garantieansprüche in Höhe von 26,163 Milliarden EUR (29,57 Milliarden USD), und ein einziger BMW-Rückruf erforderte Rückstellungen in Höhe von 1 Milliarde EUR (1,13 Milliarden USD). Dieser Druck treibt Investitionen in automatisierte Regelwerke voran, die betrügerische Ansprüche abweisen und Lieferantenrückbelastungen in Stunden statt in Wochen orchestrieren. Die bevorstehende Richtlinie zum Recht auf Reparatur, die Garantiezeiträume verlängert, wenn Kunden unabhängige Reparaturbetriebe wählen, verstärkt die administrative Komplexität und begünstigt konfigurierbare Richtlinien-Engines. Durch die Vereinheitlichung von Anspruchshistorien mit Qualitätsdaten der Lieferkette können Frühwarn-Dashboards Feldmaßnahmen auslösen, bevor Massenkampagnen unvermeidlich werden.

Mandate zur digitalen Transformation im Rahmen der Einhaltung des EU-Datengesetzes

Das Datengesetz verpflichtet Hersteller, strukturierte Garantie- und Reparaturdaten an Dritte bereitzustellen, was API-first-Architekturen erzwingt, die Anspruchsereignisse, Teileverbräuche und Diagnosedaten offenlegen, ohne die Datenschutz-Grundverordnung (DSGVO) zu verletzen. Die Pilotprojekte für digitale Produktpässe in Frankreich zeigen, wie Garantiedaten mit der Kreislaufwirtschaftskennzeichnung konvergieren, um Reparierbarkeit und CO₂-Fußabdrücke nachzuweisen. Anbieter, die offene Konnektoren für Kundenbeziehungsmanagement (CRM), Enterprise-Resource-Planning (ERP) und Außendienstsysteme liefern, haben einen Vorsprung, da Unternehmen vor der Frist im September 2025 ihre Plattformen neu aufstellen.

Verlagerung hin zu prädiktiven Analysen zur proaktiven Reduzierung der Garantiekosten

Auf historischen Ansprüchen, IoT-Feeds und Lieferantenqualitätskennzahlen basierende Modelle des maschinellen Lernens senken die Kosten um 25 %–35 %. Europäische Gerätehersteller, die zuvor für Rücksendungen ohne festgestellten Fehler zahlten, filtern jetzt bis zu die Hälfte solcher Anfragen mithilfe von Computer-Vision-Triage heraus. Deutsche und britische OEMs mit robusten Datenpipelines führen die Bereitstellungen an, aber südeuropäische Hersteller sehen sich noch mit Fachkräftemangel konfrontiert, was die Nachfrage nach Low-Code-Analysetools verstärkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Legacy-IT-Landschaften in traditionellen Fertigungsunternehmen | -1.9% | Italien, Spanien, Osteuropa | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Garantie-Datenwissenschaftlern | -1.4% | Süd- und Osteuropa | Langfristig (≥ 4 Jahre) |

| Hohe anfängliche Integrationskosten für KMU | -1.1% | Spanien, Italien, Portugal | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheits- und DSGVO-bezogene Bedenken hinsichtlich der gemeinsamen Nutzung von Garantiedaten | -0.8% | Deutschland, Frankreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Legacy-IT-Landschaften in traditionellen Fertigungsunternehmen

Mittelständische Zulieferer betreiben jahrzehntealte ERP- und Tabellenkalkulationsabläufe, denen gemeinsame Datenschemata fehlen, was 18–36 Monate Bereinigung und Schnittstellenarbeit hinzufügt, bevor die Cloud-Migration beginnen kann.[2]Tata Consultancy Services, "Intelligente Automatisierung für das Garantieanspruchsmanagement," tcs.com Italienische und spanische Werke, die noch auf SAP R/3 oder Oracle E-Business Suite angewiesen sind, sehen sich häufig mit Integrationskosten von 500.000 EUR (565.000 USD) konfrontiert, was die Einführung hemmt, bis die Garantiekosten 3 % des Umsatzes übersteigen. Parallele inländische und Exportdatenbanken verschärfen die Herausforderung, da jeder Satz unterschiedlichen regulatorischen Taxonomien folgt und den Abstimmungsaufwand erhöht.

Mangel an qualifizierten Garantie-Datenwissenschaftlern

45 % der europäischen KMU berichten von einer Cloud-Kompetenzlücke, und der Anteil steigt in Spanien, Portugal und Polen. Garantieanalysen erfordern fachübergreifendes Talent, das Ingenieurwesen, Lieferkette und Versicherungsmathematik umfasst – eine Kombination, die selten in einem einzigen Profil vorhanden ist. Beratungsunternehmen bieten vortrainierte Modelle an, doch mittelständische Unternehmen lagern Analysen häufig an Managed-Service-Anbieter aus, was Latenz einführen und die Anpassungsmöglichkeiten einschränken kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungstyp: Cloud-Einführung beschleunigt sich unter Datenaustausch-Mandaten

On-Premise-Installationen hielten einen Marktanteil von 52,18 %, da viele Organisationen, insbesondere in der Fertigungs-, Automobil- und Industriebranche, eine strenge Kontrolle über ihre Daten und IT-Umgebungen priorisieren. Cloud-Lösungen wachsen mit einer CAGR von 14,21 %. In Deutschland und Frankreich nutzen Automobil-OEMs Cloud-Architekturen (hybrid), wobei sensible Konstruktionsdaten in privaten Clouds verbleiben, während Händleransprüche bei Rückrufspitzen über öffentliche Endpunkte geleitet werden, um eine stabile Leistung über verteilte Händlernetzwerke hinweg zu gewährleisten. Südeuropäische KMU zeigen ein anderes Muster: Sie überspringen hybride Phasen vollständig und abonnieren direkt vollständig verwaltete SaaS-Lösungen, angetrieben durch nutzungsbasierte Wirtschaftlichkeit und die Möglichkeit, innerhalb von acht Wochen einzuführen. Während Rüstungsunternehmen im Vereinigten Königreich noch zu privaten Clouds tendieren, um Sicherheitsprotokollen zu genügen, ist ihr Anteil an den Gesamtausgaben gering.

Mit Blick auf die Zukunft werden die On-Premise-Budgets im europäischen Markt für Garantieverwaltungssysteme nach 2028 schrumpfen, wenn die erweiterten Supportlaufzeiten für viele Client-Server-Plattformen enden. Anbieter bereiten sich vor, indem sie Lift-and-Shift-Beschleuniger paketieren, die Regelbibliotheken, Anspruchshistorien und Lieferantenverträge mit minimaler Ausfallzeit in Cloud-Schemata migrieren. Als zusätzlichen Anreiz bündeln öffentliche Cloud-Anbieter Compliance-Dokumentation und automatisierte Verschlüsselung, sodass kleinere Hersteller regulatorische Prüfungen bestehen können, ohne zusätzliche Sicherheitsarchitekten einzustellen.

Nach Softwaretyp: Intelligence-Module entwickeln sich zum Wachstumskatalysator

Anspruchsmanagement-Engines bleiben das obligatorische Rückgrat für die Erfassung von Einreichungen, doch der Investitionsschwerpunkt verlagert sich hin zu Intelligence-Overlays, die Anomalien erkennen, Ausfälle vorhersagen und die Lieferantenrückforderung orchestrieren. Der Marktanteil des europäischen Marktes für Garantieverwaltungssysteme im Bereich Anspruchsmanagement lag 2025 bei 41,56 %, aber Analyseportfolios, die mit einer CAGR von 14,58 % wachsen, werden zu einem entscheidenden Kaufkriterium. OEMs bewerten Plattformen nun anhand der Genauigkeit von Vorhersagewartungswerten und nicht nur anhand der Anzahl konfigurierbarer Anspruchsfelder. In Deutschland vergleichen frühe Anwender Kostenvermeidungseinsparungen und verzeichnen innerhalb eines Jahres nach der Modellbereitstellung Reduzierungen von 25 %.

Module für erweiterte Serviceverträge gewinnen an Bedeutung, da Automobilhersteller und Gerätemarken mehrjährige Abdeckungen in die Vorabpreisgestaltung einbetten und dabei komplexe Verlängerungs- und Umsatzrealisierungslogik hinzufügen. Teilerückgabe- und Lieferantenrückforderungstools generieren, obwohl eine Nische, überproportionalen Wert, indem sie die Reparaturhaftung auf Komponentenhersteller zurückverlagern. Lösungsanbieter, die visuelle Fehlerklassifizierung, Echtzeit-Rückgabeautorisierung (RMA) und automatische Lastschrifterstellung bereitstellen, gewinnen bei Beschaffungsteams an Beliebtheit, die die Leistung an der Rückforderungsrendite statt am Durchsatz messen.[3]Tech Mahindra, "Stärkung der Garantie durch Lieferantenrückforderungsprogramme," techmahindra.com

Nach Komponente: Lösungen führen, während Dienstleistungen die Kompetenzlücke füllen

Lösungen machten 2025 69,11 % des Umsatzes des europäischen Marktes für Garantieverwaltungssysteme aus, da Unternehmen es weiterhin vorziehen, konfigurierbare Software zu lizenzieren und die Systemkontrolle zu behalten. Dienstleistungen wachsen jedoch schneller mit 13,55 %, da Hersteller mit chronischem Mangel an Garantie-Datenwissenschaftlern und Integrierungsingenieuren konfrontiert sind. Globale Systemintegratoren bündeln ticketbasierte Verarbeitung, Anomalieerkennung und Lieferantenkommunikation unter ergebnisbasierten Preismodellen und übertragen das Talentrisiko auf den Anbieter. Die Margen für professionelle Dienstleistungen bleiben robust, da Großunternehmen mehrjährige Plattformerneuerungen durchführen und zwölfmonatige Datenharmonisierungsübungen absorbieren, die unterschiedliche regionale Arbeitsabläufe in eine einzige europäische Vorlage zusammenführen.

Die Kompetenzlücke stellt sicher, dass Dienstleistungen bei jeder größeren Einführung integraler Bestandteil bleiben. Als ein Fortune-500-Schwermaschinenhersteller mit Infosys BPM zusammenarbeitete, reduzierte der Anbieter die Anspruchsabschlusszeit von 15 auf unter 10 Tage, indem er Genehmigungshierarchien neu gestaltete und optische Zeichenerkennung an Händlerportalen einführte. Ähnliche Engagements in Südeuropa zeigen, wie gemischte Teams aus Fachberatern und Datenwissenschaftlern die Rendite von Analyseinvestitionen beschleunigen.

Nach Unternehmensgröße: KMU setzen auf SaaS trotz Budgetbeschränkungen

Großunternehmen halten 68,23 % der Ausgaben, da sie die größten Garantiereserven der Region tragen, doch das Experimentieren unter kleinen und mittelständischen Herstellern verändert die Anbieter-Roadmaps. KMU, die mit einem Wachstum von 14,18 % voranschreiten, tendieren zu Abonnementpaketen, die Best-Practice-Regeln und Low-Code-Workflow-Builder einbetten und es Geschäftsanalysten ermöglichen, Deckungsparameter anzupassen, ohne Python zu schreiben. Cloud-Infrastrukturkredite von Hyperscalern dämpfen die Budgets in der Frühphase, aber Finanzierungsengpässe bestehen weiterhin; 31 % der KMU nennen noch immer Kapitalbeschränkungen, was die Beliebtheit von Pauschalpreispaketen unter 1.000 EUR (1.130 USD) pro Monat verstärkt.

Marktführer zielen auf KMU ab, indem sie Einstiegseditionen veröffentlichen, die das monatliche Anspruchsvolumen begrenzen und gleichzeitig Upgrade-Pfade zu Unternehmenstarifen aufrechterhalten. Community-Portale teilen Konfigurationsrezepte für Gerätehersteller, Werkzeughersteller und Wiederverkäufer von aufgearbeiteten Waren und reduzieren die Abhängigkeit von knappen Beratern. Mit der Reifung von Kompetenzmarktplätzen wird der europäische Markt für Garantieverwaltungssysteme einen Zustrom zertifizierter Administratoren erleben, die Remote-Konfiguration anbieten, was die Einstiegshürden für die Kundenbasis mit langer Schwanzverteilung weiter senkt.

Nach Endnutzerbranche: Medizinprodukte schließen die Lücke zur Automobilindustrie

Der Automobilsektor machte 2025 35,17 % der Ausgaben aus, aufgrund seiner enormen Größe und des erheblichen Volumens an Garantieansprüchen. Medizinprodukte wachsen mit einer CAGR von 13,98 %. Die Hersteller, angetrieben durch die Überwachungsregeln nach dem Inverkehrbringen der EU-Medizinprodukteverordnung, investieren stark in nachvollziehbare, prüfungsfertige Garantieabläufe. Die Erfassung von Felddaten, die Kennzeichnung unerwünschter Ereignisse und die klinische Nachverfolgung werden nun über einheitliche Portale abgewickelt, die Seriennummern mit Patientenergebnissen und Lieferanten-Chargenaufzeichnungen verknüpfen.

Industrieanlagen, Konsumgüter und Baumaschinen bilden weitere erhebliche Chancenpools. Programme wie Wacker Neusons EquipCare verknüpfen die Telematikaktivierung mit längeren Garantiezeiträumen und verbinden prädiktive Wartung mit Kundenwertversprechen. Die Luft- und Raumfahrt bleibt ein Nischen-, aber strategischer Sektor, da Verteidigungsministerien umfassende Datenfäden verlangen, die Design mit der Betriebsleistung für Lufttüchtigkeitsentscheidungen verknüpfen. Da Anbieter Blaupausen für jede Branche maßschneidern, reduziert die branchenübergreifende Wiederverwendung von Funktionen die Entwicklungszyklen und beschleunigt die Wertschöpfungszeit über alle Segmente hinweg.

Geografische Analyse

Deutschland verankert den europäischen Markt für Garantieverwaltungssysteme mit einem Anteil von 22,52 % im Jahr 2025, gestützt durch Automobilgiganten, deren kombinierte Garantiereserven in diesem Jahr 28 Milliarden EUR (32 Milliarden USD) überstiegen. Die frühe Einführung von IoT-Sensoren in Fabriken und Fahrzeugen stattet deutsche OEMs mit reichlich Daten aus, um prädiktive Analysen voranzutreiben und die Automatisierung der Lieferantenrückforderung zu automatisieren.[4]Europäisches Parlament, "Recht auf Reparatur: Parlament verabschiedet neue EU-Regeln," europarl.europa.eu Das Vereinigte Königreich und Frankreich bilden die zweite Ebene, angetrieben durch Luft- und Raumfahrt-, Verteidigungs- und Hightech-Medizinprodukte-Ökosysteme, die nachvollziehbare Prüfpfade erfordern. Frankreichs Investitionen in digitale Produktpässe zeigen, wie Garantiemodule mit nationalen Kreislaufwirtschaftsinitiativen zusammenpassen.

Südeuropa befindet sich in einem raschen Wandel. Spanien, das bis 2031 eine CAGR von 14,44 % verzeichnen soll, profitiert von einer lebhaften KMU-Einführung von SaaS-Plattformen, die sowohl dem EU-Datengesetz als auch der Richtlinie zum Recht auf Reparatur entsprechen. Italienische Zulieferer folgen einer ähnlichen Kurve, bleiben aber durch veraltete IT und Finanzierungsbeschränkungen eingeschränkt. Die Niederlande fungieren als Logistikdrehscheibe für gesamteuropäische Teilerückgaben und verstärken die Nachfrage nach Lieferantenrückforderungs-Dashboards bei Elektronikhändlern und Aufarbeitern. Mittel- und osteuropäische Hersteller integrieren sich in deutsche Lieferketten, was Upgrades von Garantiesystemen vorantreibt, die Datenaustauschformate harmonisieren und die Rückbelastungsabwicklung beschleunigen.

Nordische Märkte, obwohl kleiner, beeinflussen nachhaltigkeitsorientierte Funktionen, die die Verlängerung des Lebenszyklus und Mandate zur Reduzierung von Elektroschrott priorisieren. Diese Länder fördern Echtzeittransparenz und treiben Plattformanbieter dazu an, Umweltauswirkungskennzahlen neben konventionellen Anspruchsdaten offenzulegen. Insgesamt wird die geografische Konzentration rund um Deutschland, das Vereinigte Königreich und Frankreich bestehen bleiben, doch der Schwung aus Spanien und integrierten mitteleuropäischen Werken wird die Einnahmequellen diversifizieren und lokalisierte SaaS-Innovationen anspornen.

Wettbewerbslandschaft

Führende Unternehmen im europäischen Markt für Garantieverwaltungssysteme

Der europäische Markt für Garantieverwaltungssysteme weist eine moderate Konzentration auf, wobei die fünf größten Anbieter gemeinsam einen erheblichen Anteil halten und erheblichen Raum für Nischen-Disruptoren lassen. Oracle, SAP, PTC, Pegasystems und Syncron dominieren Großunternehmensverträge aufgrund tiefer ERP- und Service-Lifecycle-Verknüpfungen. PTCs Aufstieg in den Leader-Status im IDC MarketScape 2024 bestätigte seinen IoT-gesteuerten Ansatz und positionierte Garantie als Wachstumshebel statt als Kostenstelle. Syncrons Partner-Netzwerk-Einführung 2025 veranschaulicht, wie Ökosystem-Allianzen die Durchdringung des mittleren Marktsegments beschleunigen und Kompetenzlücken durch die Nutzung von Integratorkapazitäten schließen.[5]PTC, "PTC als Leader im IDC MarketScape Garantiebewertung benannt," ptc.com

Regionale SaaS-Spezialisten intensivieren den Preis-Leistungs-Wettbewerb. Spaniens iWarranty und das in den Niederlanden ansässige Garanteasy bündeln vorab Compliance-Workflows für die Berichterstattung nach dem Datengesetz und mehrsprachige Händlerportale. ServiceNow und Salesforce konvertieren bestehende CRM-Kunden, indem sie Garantiemodule hinzufügen, die Kundenstammdaten und Außendienst-Berechtigungen teilen und dadurch Integrationshürden senken. IBM-Siemens-Kooperationen erweitern das Asset-Management-Erbe auf schwere Ausrüstung und integrieren serialisierte Stücklistendaten mit Reparaturhistorien, um die Erstlösungsquote zu verbessern.

Technologie-Roadmaps konzentrieren sich auf drei Achsen: prädiktive Analysen, Automatisierung der Lieferantenrückforderung und offene APIs. Anbieter, die Low-Code-Modelltraining-Workbenches, digitale Zwillingsvisualisierungen und Dokumentenintelligenz für Teilerückgaben liefern, gewinnen Differenzierung. Cybersicherheitsvorfälle, wie der MSI-Datenschutzverstoß 2024, der 600.000 Datensätze offenlegte, erheben Verschlüsselung, Zero-Trust-Zugang und Prüfprotokollierung von optional zu obligatorisch und begünstigen weiter cloud-first-Anbieter mit zertifizierten Compliance-Frameworks.

Branchenführer im europäischen Markt für Garantieverwaltungssysteme

Oracle Corporation

SAP SE

PTC Inc.

Pegasystems Inc.

Syncron AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Mercedes-Benz begann damit, ein 6-jähriges integriertes Servicepaket in die VLE-Elektrobaureihe einzubinden, das Wartung und Hochvoltinspektionen bis 120.000 km abdeckt und in der Einstiegsvariante zum Preis von 82.260 EUR (93.000 USD) enthalten ist, was die Verlagerung hin zu eingebetteten, datengesteuerten Garantieangeboten unterstreicht.

- Januar 2026: Alexander Dennis führte ein digitales Garantieverwaltungssystem über sein AD24-Serviceportal ein, mit dem Ziel, den Garantieprozess für Busbetreiber zu optimieren. Das digitale Garantieverwaltungssystem AD24 ging für britische Kunden live, mit Plänen zur Einführung auf internationalen Märkten in den kommenden Monaten.

- Mai 2025: Syncron startete sein Partner-Netzwerk, um Systemintegratoren die Implementierung der Module Syncron Warranty, Analytics und Supplier Recovery zu ermöglichen und Herausforderungen bei der Bereitstellungsgeschwindigkeit in mittelständischen Fertigungskonten zu bewältigen.

- Januar 2025: IFS wurde als einzige Wahl der Kunden im Gartner Voice of the Customer 2025 für Enterprise Asset Management ausgezeichnet, was seine Glaubwürdigkeit in garantieintensiven Asset-Sektoren stärkt.

Berichtsumfang des europäischen Marktes für Garantieverwaltungssysteme

Der Bericht über den europäischen Markt für Garantieverwaltungssysteme ist segmentiert nach Bereitstellungstyp (On-Premise und Cloud), Softwaretyp (Garantie-Intelligence und Analysen, Anspruchsmanagement, Servicevertragsadministration sowie Teilerückgaben und Lieferantenrückforderung), Komponente (Lösungen und Dienstleistungen (professionelle Dienstleistungen und verwaltete Dienstleistungen)), Unternehmensgröße (Großunternehmen sowie kleine und mittelständische Unternehmen (KMU)), Endnutzerbranche (Automobil und Transport, Industrieanlagen und schwere Maschinen, Konsumgüter und Haushaltsgeräte, Bau und Baumaterialien, Medizinprodukte, Luft- und Raumfahrt sowie Verteidigung und sonstige Endnutzerbranchen) und Land (Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien, Niederlande und übriges Europa). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| On-Premise |

| Cloud (öffentlich, privat, hybrid) |

| Garantie-Intelligence und Analysen |

| Anspruchsmanagement |

| Servicevertragsadministration |

| Teilerückgaben und Lieferantenrückforderung |

| Lösungen | |

| Dienstleistungen | Professionelle Dienstleistungen |

| Verwaltete Dienstleistungen |

| Großunternehmen |

| Kleine und mittelständische Unternehmen (KMU) |

| Automobil und Transport |

| Industrieanlagen und schwere Maschinen |

| Konsumgüter und Haushaltsgeräte |

| Bau und Baumaterialien |

| Medizinprodukte |

| Luft- und Raumfahrt sowie Verteidigung |

| Sonstige Endnutzerbranchen |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Niederlande |

| Übriges Europa |

| Nach Bereitstellungstyp | On-Premise | |

| Cloud (öffentlich, privat, hybrid) | ||

| Nach Softwaretyp | Garantie-Intelligence und Analysen | |

| Anspruchsmanagement | ||

| Servicevertragsadministration | ||

| Teilerückgaben und Lieferantenrückforderung | ||

| Nach Komponente | Lösungen | |

| Dienstleistungen | Professionelle Dienstleistungen | |

| Verwaltete Dienstleistungen | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittelständische Unternehmen (KMU) | ||

| Nach Endnutzerbranche | Automobil und Transport | |

| Industrieanlagen und schwere Maschinen | ||

| Konsumgüter und Haushaltsgeräte | ||

| Bau und Baumaterialien | ||

| Medizinprodukte | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Sonstige Endnutzerbranchen | ||

| Nach Land | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert des europäischen Marktes für Garantieverwaltungssysteme?

Die Größe des europäischen Marktes für Garantieverwaltungssysteme wird voraussichtlich von 1,66 Milliarden USD im Jahr 2025 auf 1,88 Milliarden USD im Jahr 2026 steigen und bis 2031 3,49 Milliarden USD erreichen.

Welches Bereitstellungsmodell wächst in Europa am schnellsten?

Cloud-Bereitstellungen expandieren mit einer CAGR von 14,12 % bis 2031, da sie die Einhaltung des EU-Datengesetzes vereinfachen und Einführungszyklen verkürzen.

Warum erhöhen Medizinproduktehersteller ihre Ausgaben für Garantiesoftware?

Die EU-Medizinprodukteverordnung fordert eine kontinuierliche Überwachung nach dem Inverkehrbringen, sodass Gerätehersteller Garantieansprüche mit klinischen Nachverfolgungsdaten integrieren, was eine CAGR von 13,98 % für das Segment antreibt.

Wie senken prädiktive Analysen Garantiekosten?

Modelle des maschinellen Lernens, die Hochrisiko-Seriennummern vor dem Ausfall kennzeichnen, haben bei frühen Anwendern Reduzierungen der Anspruchsauszahlungen von 25 %–35 % nachgewiesen.

Welche Auswirkungen wird die Richtlinie zum Recht auf Reparatur auf Hersteller haben?

Ab dem 31. Juli 2026 müssen Garantiezeiträume verlängert werden, wenn Verbraucher unabhängige Reparaturbetriebe wählen, was den Verwaltungsaufwand erhöht und konfigurierbare Richtlinien-Engines gegenüber der manuellen Verarbeitung begünstigt.

Wer sind die wichtigsten Anbieter auf dem Markt?

Oracle, SAP, PTC, Pegasystems und Syncron führen Unternehmenskonten an, während ServiceNow, Salesforce und regionale SaaS-Unternehmen wie iWarranty um mittelgroße Unternehmen und KMU-Nutzer konkurrieren.

Seite zuletzt aktualisiert am: