Größe und Marktanteil des europäischen Marktes für Malzzutaten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.56 Milliarden US-Dollar |

| Marktgröße (2026) | 1.65 Milliarden US-Dollar |

| Marktgröße (2031) | 2.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.48% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Malzzutaten von Mordor Intelligence

Die Größe des europäischen Marktes für Malzzutaten wird im Jahr 2026 auf USD 1,65 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 1,56 Milliarden, mit Prognosen für 2031, die USD 2,15 Milliarden zeigen, und wächst mit einem CAGR von 5,48 % über den Zeitraum 2026–2031. Da die Nachfrage nach hochwertigem Craft-Bier steigt und alkoholfreie Brauerzeugnisse zunehmend aromareiche Malze suchen, bleibt das langfristige Wachstum von gemälzter Gerste, Roggen, Weizen und Hafer robust. Dieses Wachstum wird durch den Ausbau der Kapazitäten für Scotch und kontinentales Destillieren weiter gestützt. Die Forderungen nach sauberem Etikett von Bäckern und Frühstückscerealienherstellern, kombiniert mit der breiteren Verfügbarkeit biologischer Rohstoffe gemäß EU-Verordnung 2018/848, schaffen erweiterte Chancen entlang der gesamten Wertschöpfungskette[1]Quelle: Europäische Kommission, "Ökologische Produktion und Erzeugnisse", agriculture.ec.europa.eu. Darüber hinaus zeigen Brauer ein gesteigertes Interesse an zertifizierten kohlenstoffarmen Lieferketten. Wichtige Innovationsthemen umfassen energieeffizientes Darren, maßgeschneiderte Mischungen, die Brauern einen einzigartigen Vorteil verschaffen, sowie flüssige Malzextrakte, die Bäckereibetriebe optimieren. Jedoch bestehen weiterhin Herausforderungen: dürrebedingte Schwankungen bei Gerstenerträgen und steigende Strom- und Erdgaspreise gefährden die Margen kleinerer Mälzer. Dieses Szenario unterstreicht den Wettbewerbsvorteil für Akteure, die vertikale Integration angenommen und in Dekarbonisierung investiert haben.

Wichtigste Erkenntnisse des Berichts

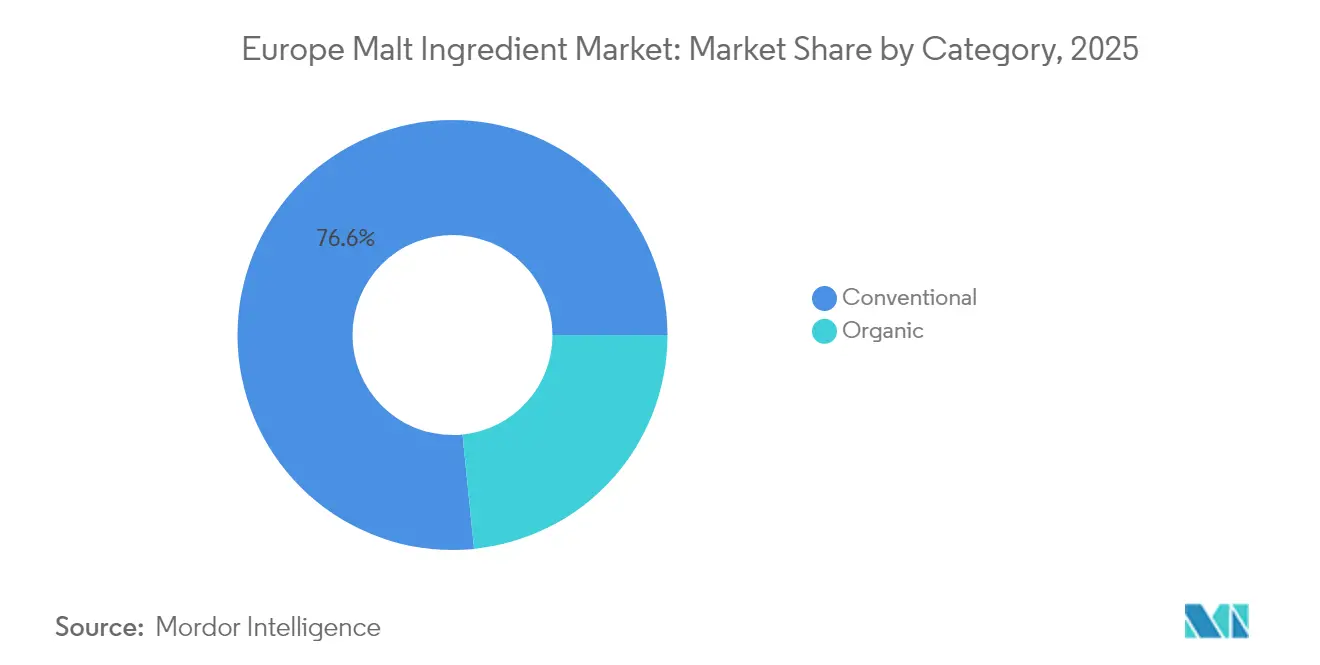

- Nach Kategorie erfassten konventionelle Produkte im Jahr 2025 einen Marktanteil von 76,60 % am europäischen Markt für Malzzutaten, während Bio-Varianten bis 2031 mit einem CAGR von 6,85 % wachsen sollen.

- Nach Quelle führte Gerste im Jahr 2025 mit einem Anteil von 47,80 %; Roggenmalz ist auf den schnellsten CAGR von 5,92 % bis 2031 ausgerichtet.

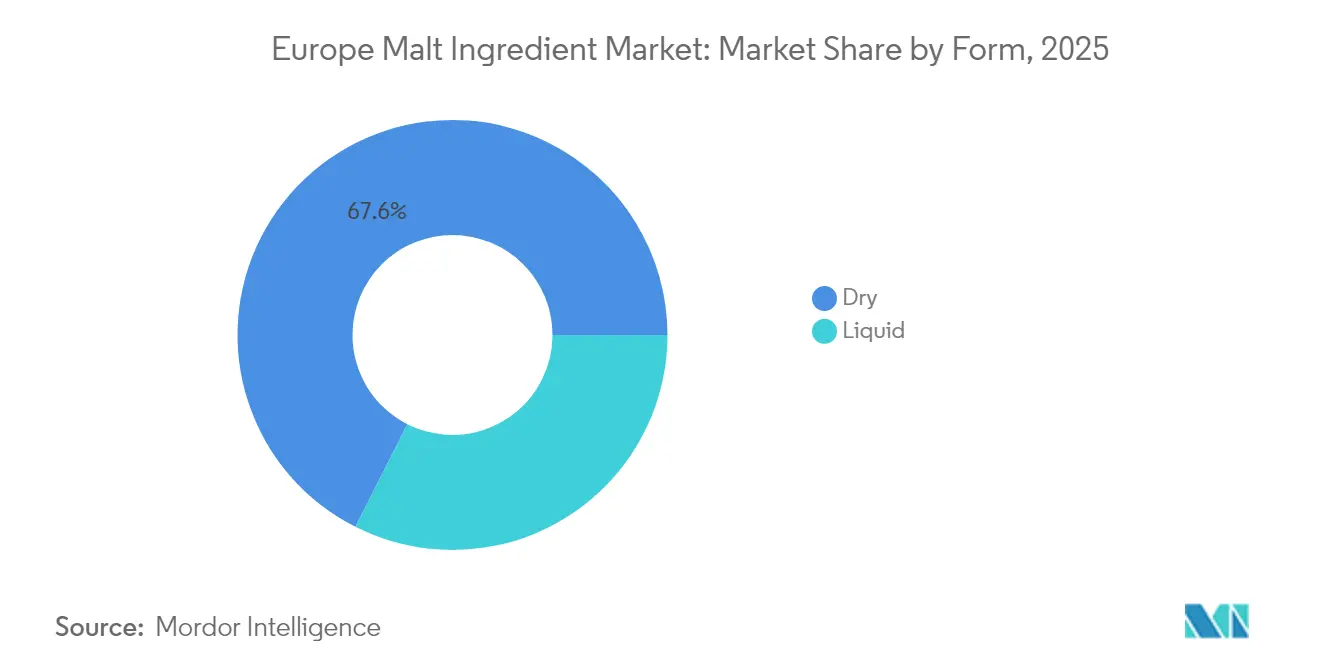

- Nach Form beherrschte Trockenmalz im Jahr 2025 einen Umsatzanteil von 67,55 %, doch flüssiger Malzextrakt soll bis 2031 mit einem CAGR von 7,15 % aufsteigen, getrieben durch die Nachfrage in der Bäckerei und beim Vertragsbrauen EUROMALT.EU.

- Nach Anwendung entfielen im Jahr 2025 82,65 % des Anteils auf Getränke, während Frühstückscerealien den höchsten CAGR von 6,86 % bis 2031 verzeichnen werden.

- Nach Geografie erzielte Deutschland im Jahr 2025 23,35 % des Umsatzes; Spanien ist auf den höchsten CAGR von 6,98 % bis 2031 ausgerichtet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für Malzzutaten

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Proliferation und Premiumisierung der Craft-Brauereien in Europa | +1.2% | Deutschland, Vereinigtes Königreich, Niederlande, Belgien, Frankreich | Mittelfristig (2–4 Jahre) |

| Anstieg von alkoholfreiem und alkoholarmen Bier erfordert aromareiche Malze | +0.9% | Deutschland, Vereinigtes Königreich, Spanien, Nordics | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Destillierkapazitäten für Scotch und europäischen Whisky | +0.7% | Vereinigtes Königreich (Schottland), Irland, Frankreich | Langfristig (≥ 4 Jahre) |

| Reformulierung für sauberes Etikett in Bäckerei, Cerealien und RTD-Getränken | +0.8% | Deutschland, Frankreich, Vereinigtes Königreich, Italien, Niederlande | Mittelfristig (2–4 Jahre) |

| Maßgeschneiderte Mischungen und Spezialmalze beschleunigen Brauinnovationen | +1.0% | Deutschland, Belgien, Vereinigtes Königreich, Niederlande, Polen | Kurzfristig (≤ 2 Jahre) |

| Dekarbonisierungsbudgets und Beschaffung kohlenstoffarmer Malze | +0.6% | EU-weit, angeführt von Deutschland, Frankreich, Niederlande, Belgien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Proliferation und Premiumisierung der Craft-Brauereien in Europa

Auch wenn sich die Zahl der Brauereien in bestimmten Regionen stabilisiert, gestalten Tausende kleiner Brauereien den Markt für Malzzutaten in Europa aktiv um. Diese überlebenden Brauereien schwenken auf margenstarke Lager und IPAs um und nutzen geröstete Malze und Karamellmalze, um den Zutaten-Mehrwert pro Hektoliter zu steigern. In Deutschland erzielen Craft-Marken eine Prämie, wobei Verbraucher 15–20 % mehr ausgeben. Dieser Trend hat Malzhäuser wie Weyermann dazu veranlasst, ihre Portfolios zu erweitern und eine breitere Palette an geräucherten und Sauermalzen einzuführen. Unterdessen trägt die belgische Klosterbrautradition zu einer robusten Nachfrage nach tieffarbigen Malzen bei. Im Vereinigten Königreich wenden sich Brauer Bio-Pale-Ale-Malz zu, um dem Trend zum sauberen Etikett gerecht zu werden – eine Nachfrage, die Viking Malt mit seiner Markteinführung im Januar 2025 bedient. Heute ist die Betonung der Malzherkunft auf der Verpackung ein wesentlicher Bestandteil von Premium-Markennarrativen und fördert mehrjährige Lieferverpflichtungen. Mälzer, die eine vielfältige Palette anbieten, Rückverfolgbarkeit gewährleisten und Unterstützung im Brauhaus bieten, profitieren von höheren Margen.

Anstieg von alkoholfreiem und alkoholarmen Bier erfordert aromareiche Malze

Im Jahr 2024 wird die Etablierung der 0,0 % ABV-Kategorie durch Produktions-Upgrades bei Guinness unterstrichen. Brauer, die feststellen, dass die Fermentation weniger Geschmack verleiht, wenden sich Spezialröstmalzen und hochenzymatischen diastatischen Malzen zu, um ihre 0,0 % ABV-Rezepturen anzureichern und ein ausgewogenes Geschmacksprofil zu erzielen. Deutschland und die nordischen Länder dominieren weiterhin den Pro-Kopf-Konsum aufgrund ihrer etablierten Bierkultur und ihrer Vorliebe für innovative Brautechniken. Unterdessen wird Spaniens Gastronomieaufschwung, angetrieben durch gestiegenen Tourismus und Konsumausgaben, einen deutlichen Anstieg der Außer-Haus-Verkäufe befeuern. Techniken, die die Fermentation unterbrechen, erfordern 10–15 % mehr Malz pro Hektoliter, was bedeutet, dass selbst ein stabiles Biervolumen zu einer gesteigerten Malznachfrage führt. Dies schafft Chancen für Lieferanten, die Malzspezifikationen für die Herstellung alkoholarmer Biere anpassen können und so von dieser wachsenden Premium-Nische profitieren und den sich wandelnden Präferenzen gesundheitsbewusster Verbraucher gerecht werden.

Ausbau der Destillierkapazitäten für Scotch und europäischen Whisky

GlenDronach investiert USD 38 Millionen in den Ausbau seiner Lagerkapazitäten und unterstreicht damit das anhaltende Engagement für malzbasierte Spirituosen und die Gewährleistung ausreichender Lagerkapazitäten für den künftigen Produktionsbedarf. Neue Vorschriften für irischen Whiskey verlangen nun eine rückverfolgbare gemälzte Gerste, was zu einem Anstieg zertifizierter Lieferprogramme geführt hat, die auf die Aufrechterhaltung der Qualität und die Einhaltung dieser verschärften Standards abzielen. Unterdessen wagen sich Handwerkshäuser im Cognac und Armagnac an Gerste- und Roggenspirituosen heran und diversifizieren so ihr Produktangebot, um den sich wandelnden Verbraucherpräferenzen gerecht zu werden. Darüber hinaus steigern steigende Trends bei Roggenwhisky in Deutschland und Polen die Nachfrage nach Roggenmalz, angetrieben durch das wachsende Interesse der Verbraucher an einzigartigen und regional geprägten Spirituosen. Ferner sichert die verlängerte Fasslagerung nicht nur den künftigen Malzeinsatz, sondern gibt Mälzern auch einen klareren Einblick in die langfristige Nachfrage, was ihre Gerstenverträge mit Genossenschaften wie Axéréal festigt und eine stabile Lieferkette gewährleistet.

Reformulierung für sauberes Etikett in Bäckerei, Cerealien und RTD-Getränken

Im Jahr 2024 spricht sich FoodDrinkEurope für den Einsatz von gemälztem Getreide aus und betont dessen Fähigkeit, natürliche Süße bereitzustellen und die Teigfunktionalität zu verbessern, was es zu einer vielseitigen Zutat in verschiedenen Anwendungen macht. Die EU-Zulassung von teilweise hydrolysiertem Gerstenprotein in Frühstückscerealien unterstreicht das Potenzial von Malz als protein- und funktionsreiche Komponente in der Lebensmittelindustrie. Um strenge Acrylamid-Richtwerte einzuhalten, ohne die Krustenfarbe zu beeinträchtigen, ersetzen industrielle Bäckereien in Deutschland und den Niederlanden zunehmend synthetische Farbstoffe durch Malzextrakt und verdeutlichen damit dessen doppelte Rolle für Sicherheit und Ästhetik. In Spanien und Italien führen Hersteller von Fertiggetränken malzbasierte Erfrischungsgetränke wieder ein, indem sie den charakteristischen Maltosegehalt und das Umami-Profil von Malz nutzen, um den sich wandelnden Verbraucherpräferenzen für einzigartige und nostalgische Aromen gerecht zu werden. Darüber hinaus erhalten Lieferanten, die eine umfassende Dokumentation für Allergen-, Bio- und Vegan-Konformität bereitstellen, bei Reformulierungsprozessen Vorrang, was die wachsende Nachfrage nach Transparenz und Einhaltung diätetischer Standards widerspiegelt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Volatilität der Gerste-Erträge/-Preise und Klimaschocks | -0.8% | Nordwesteuropa; Ausgleich durch Spanien, Rumänien | Kurzfristig (≤ 2 Jahre) |

| Energie- und kohlenstoffintensive Darrökonomie | -0.6% | Deutschland, Frankreich, Belgien, Niederlande, Polen | Mittelfristig (2–4 Jahre) |

| Rückgang des Biervolumens in Europa und Verlust beim Gastronomieanteil | -0.5% | Deutschland, Vereinigtes Königreich, Frankreich, Italien | Mittelfristig (2–4 Jahre) |

| Acrylamid-Vorschriften schränken den Malzeinsatz in der Bäckerei ein | -0.3% | Deutschland, Frankreich, Niederlande, Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Gerste-Erträge/-Preise und Klimaschocks

In Frankreich und Deutschland hat eine schwere Dürre in Nordwesteuropa die Erträge von Sommergerste im Jahr 2024 um bis zu 15 % reduziert[2]Quelle: Europäische Kommission, "JRC MARS Bulletin – Ernte-Monitoring in Europa – Juli 2024 – Bd. 32 Nr. 7", publications.jrc.ec.europa.eu. Dies hat das Angebot an Malzgerste verknappt und die Spotprämien in die Höhe getrieben. Während Überschüsse in Spanien und Rumänien dazu beitragen, die Gesamtverfügbarkeit von Gerste in der Region zu stabilisieren, erhöhen sie auch die Frachtentfernungen zu Malzzentren in Belgien und Deutschland. Derzeit erzielt Malzgerste eine Prämie von 15–20 % gegenüber Futtergerste, eine Spanne, die sich vergrößert, wenn es zu einem Rückgang der Protein- oder Keimqualität kommt. Die EU-Gemeinsame Marktorganisation für Getreide bietet öffentliche Interventionsmechanismen und private Lagerhilfen für Gerste, doch werden diese Instrumente selten aktiviert und bieten bei akuten Engpässen nur begrenzte Entlastung[3]Quelle: Europäische Kommission, "Getreide, Ölsaaten, Eiweißpflanzen und Reis", agriculture.ec.europa.eu. Da öffentliche Interventionsinstrumente nur langsam aktiviert werden, wenden sich Mälzer Terminverträgen mit Landwirtschaftsgenossenschaften wie Axéréal und VIVESCIA als Risikopuffer zu. Da sich klimaangepasste Gerstensorten jedoch noch mehr als fünf Jahre von einer signifikanten Markteinführung entfernt befinden, ist der europäische Markt für Malzzutaten kurzfristig anfällig.

Energie- und kohlenstoffintensive Darrökonomie

Im ersten Halbjahr 2024 lagen die Strompreise im Durchschnitt bei 197 EUR/MWh, während die Erdgaspreise zwischen 30–40 EUR/MWh schwankten. Diese Werte stellen einen deutlichen Anstieg dar, der je nach Referenzpunkt zwischen dem Doppelten und dem Vierfachen der Werte vor der Pandemie liegt. Der Darrprozess, der für die Reduzierung der Grünmalzfeuchtigkeit von 45–50 % auf nahezu 4 % unerlässlich ist, macht etwa zwei Drittel des gesamten Energieverbrauchs am Standort aus. Die durch LNG-Importe eingeführte Volatilität stellt insbesondere mittelgroße Mälzer ohne Wärmerückgewinnungssysteme oder Biomasseintegration vor Herausforderungen. Während EU-Steuerreformen eine Entlastung für elektrifiziertes Heizen bieten, wird dieser Vorteil erst nach 2026 wirksam, was ein kurzfristiges Kostenfenster offen lässt. Darüber hinaus fällt es Brauern schwer, diese Aufpreise weiterzugeben, insbesondere angesichts des Wettbewerbsdrucks durch Malzimporte aus Kanada und Australien, die von niedrigeren Energiekosten profitieren. Diese Dynamik komprimiert die Margen im europäischen Markt für Malzzutaten weiter.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kategorie: Bio-Zertifizierung erschließt Premium-Kanäle

Im Jahr 2025 dominierten konventionelle Güteklassen den europäischen Markt für Malzzutaten und sicherten sich 76,60 % des Gesamtumsatzes. Ihre Stärke wird auf gut etablierte Lieferketten, geringere Produktionskosten und Vielseitigkeit in Brauen, Backen und Lebensmittelverarbeitung zurückgeführt, alles ohne die Einschränkungen von Zertifizierungsfristen. Große Mälzer nutzen Skalenvorteile bei der konventionellen Beschaffung und sorgen so für konsistente Volumen für Mainstream-Brauer und Destillateure. Da jedoch die Bio-Vorschriften strenger werden, geraten konventionelle Akteure unter Druck, was sie dazu veranlasst, hybride Strategien zu verfolgen, um den steigenden Compliance-Anforderungen gerecht zu werden.

Bio-Güteklassen sind das am schnellsten wachsende Segment des Marktes und sollen bis 2031 mit einem CAGR von 6,85 % wachsen, angetrieben durch die Anforderung der Verordnung 2018/848 nach einem Bio-Anteil von 95 % in verarbeiteten Lebensmitteln. Ein dreijähriges Fenster für die Landumstellung führt zu Angebotsknappheit und hält Prämien von 35 % aufrecht. Initiativen wie Viking Malts Bio-Brewer's Pale Ale von 2025, das auf Premium-Brauer in Deutschland, den Niederlanden und Skandinavien abzielt, erzielen einen Regalaufschlag von 20–30 %. Deutschland, Frankreich und die Niederlande sind Vorreiter der Bio-Bewegung, gestützt durch wohlhabende Verbraucher und eine starke Einzelhandelsdurchdringung. Dieser Schwung wird durch die drohende Frist im Dezember 2024 für Übergangsregelungen für nicht-biologische Hefe weiter befeuert. Mälzer, die in Agronomie, Zertifizierung und Mehrfruchtfolgen versiert sind, nutzen margenstarke Chancen, insbesondere mit integrierten Malz-Hefe-Rückverfolgbarkeitslösungen.

Notiz: Anteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Quelle: Roggenmalz gewinnt in Craft-Destillation und Bäckerei

Im Jahr 2025 dominierte Gerste den europäischen Markt für Malzzutaten und sicherte sich 47,80 % des Gesamtumsatzes. Diese Dominanz wird der überlegenen enzymatischen Stärke der Gerste und ihrer langjährigen Rolle beim Brauen von Mainstream-Lagern und Ales zugeschrieben. Die Vielseitigkeit der Gerste in Brauprozessen, kombiniert mit ihrer Fähigkeit, konsistente Geschmacksprofile zu erzeugen, stärkt ihre Dominanz weiter. Selbst bei stagnierendem Wachstum im Weizenbier-Segment halten etablierte Lieferketten und die Fähigkeit zur Skalierung der Betriebe die Gerste an der Spitze. Lieferanten gewährleisten Rentabilität durch Nutzung einer Getreide-Verarbeitungsinfrastruktur, die speziell für die einzigartigen Keimungsanforderungen der Gerste ausgelegt ist, was eine effiziente Produktion und Kostenverwaltung ermöglicht.

Roggenmalz ist das am schnellsten wachsende Segment des Marktes und soll bis 2031 mit einem CAGR von 5,92 % wachsen, angetrieben durch seinen gesuchten pfeffrigen Geschmack. Craft-Destillateure in Polen, Deutschland und Irland intensivieren ihre Roggenwhisky-Initiativen und nutzen die wachsende Verbraucherpräferenz für einzigartige und hochwertige Spirituosen. Gleichzeitig verarbeiten Handwerksbäcker in Deutschland und den Niederlanden gemälztes Roggenmehl in ihren Sauerteig- und Knäckebroten und befriedigen damit die steigende Nachfrage nach handwerklichen und gesundheitsorientierten Backwaren. Während spezielle Roggenmalzlinien knapp sind und einzigartige Einweich- und Keimungsmethoden erfordern, lagern Mälzer wie Palatia (BESTMALZ) ihre Kapazitäten strategisch um, um Premium-Preischancen zu nutzen. Diese agile Verschiebung im Produktmix steigert nicht nur die Lieferantenmargen, sondern positioniert Roggen auch vor den langsamer wachsenden Hafer- und Weizenalternativen, was seine zunehmende Bedeutung sowohl in der Getränke- als auch in der Backwarenindustrie widerspiegelt.

Nach Form: Flüssiger Malzextrakt gewinnt in Bäckerei und Braukomfort

Im Jahr 2025 dominierte Trockenmalz den europäischen Markt für Malzzutaten und sicherte sich 67,55 % des Gesamtumsatzes. Mit einem Feuchtigkeitsgehalt von nur 4–5 % bietet Trockenmalz eine effiziente Silolagerung und eine verlängerte Haltbarkeit. Dies macht es zu einer bevorzugten Wahl für Großmengenoperationen in Brauen, Backen und Lebensmittelverarbeitung. Darüber hinaus macht seine Fähigkeit, Qualität und Stabilität unter verschiedenen Bedingungen aufrechtzuerhalten, es für Hersteller sehr zuverlässig. Ferner neigen spezielle geröstete Aromen zu Trockenformaten und gewährleisten eine präzise Kontrolle und Stabilität während Transport und Formulierung. Selbst mit dem Aufkommen flüssiger Alternativen stärkt die etablierte Infrastruktur, einschließlich breiter Verfügbarkeit und etablierter Lieferketten, die führende Position des Trockenmalzes.

Flüssiger Malzextrakt ist das am schnellsten wachsende Segment des Marktes und soll bis 2031 mit einem CAGR von 7,15 % wachsen. Große Bäckereien wenden sich pumpbarer konzentrierter Würze zu, nicht nur für eine optimierte Handhabung, sondern auch um synthetische Farbstoffe zu vermeiden. Diese Wahl trägt dazu bei, die Enzymaktivität während des Maischens und der Verdampfung aufrechtzuerhalten und eine optimale Krustenentwicklung sicherzustellen, während die Acrylamid-Grenzwerte eingehalten werden. Die Bequemlichkeit von flüssigem Malzextrakt reduziert auch betriebliche Komplexitäten und macht ihn zu einer attraktiven Option für die Großproduktion. Unterdessen entscheiden sich Vertragsbrauer ohne Maischbottiche für flüssige Formate. Sie sind bereit, einen Aufschlag von 10–15 % mehr pro Extrakteinheit zu zahlen und schätzen die überlegene Konsistenz, die er bietet. Dieses Wachstum bei flüssigem Malzextrakt ergänzt den gesamten Produktmix, überschattet jedoch nicht die dominierende Volumenführerschaft des Trockenmalzes.

Notiz: Anteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Anwendung: Frühstückscerealien nutzen funktionelle Malzzutaten

Im Jahr 2025 dominierten Getränke den europäischen Markt für Malzzutaten und machten einen erheblichen Anteil von 82,65 % des Gesamtumsatzes aus. Diese Dominanz wird durch die EU-Produktion von 34,7 Milliarden Litern Bier und einen bedeutenden Ausstoß von Scotch Whisky unterstrichen, von denen beide auf Malz für die enzymatische Umwandlung und den Geschmack angewiesen sind. Die anhaltende Nachfrage nach Lager stützt die Verarbeitungsinfrastruktur der Mainstream-Brauereien und gewährleistet eine konsistente Hochvolumenproduktion. Darüber hinaus verwenden alkoholfreie Bier-Varianten 10–15 % mehr Malz pro Hektoliter im Vergleich zu ihren alkoholischen Gegenstücken, was eine bemerkenswerte Wachstumschance darstellt, selbst wenn der Konsum von alkoholischen Bieren stagniert. Dieser Trend unterstreicht die sich wandelnden Verbraucherpräferenzen und die Anpassungsfähigkeit der Malzproduzenten, diesen Verschiebungen gerecht zu werden.

Frühstückscerealien erweisen sich als am schnellsten wachsendes Segment und sollen bis 2031 mit einem CAGR von 6,86 % wachsen. Dieser Anstieg folgt auf die Zulassung neuer Lebensmittel für die Verwendung von bis zu 5 g teilweise hydrolysiertem Gerstenprotein pro 100 g. Bekannte Cerealien-Marken in Deutschland und dem Vereinigten Königreich mischen nun gemälztes Gerstenmehl in ihre gesundheitsorientierten Produkte ein und reichern sie mit Beta-Glucan-Fasern und einer natürlichen honigartigen Süße an. Diese Formulierungen entsprechen der wachsenden Verbrauchernachfrage nach nahrhaften und funktionellen Lebensmitteln. Während Bäckereianwendungen aufgrund von Acrylamid-Vorschriften ein begrenztes Wachstum verzeichnen, wird dies teilweise durch den zunehmenden Einsatz von flüssigen Extrakten ausgeglichen, die Vielseitigkeit und Benutzerfreundlichkeit in verschiedenen Rezepten bieten. Molkereiprodukt-Anwendungen hingegen bleiben ein Nischenmarkt, hauptsächlich durch Spezialprodukte angetrieben. Diese Diversifizierung jenseits traditioneller Getränkeanwendungen stärkt die Umsatzstabilität der Malzproduzenten, selbst wenn sich die Trends beim Alkoholkonsum weiterentwickeln.

Geografische Analyse

Im Jahr 2025 entfielen auf Deutschland 23,35 % des Umsatzes, gestützt durch sein umfangreiches Mälzernetzwerk, die Einhaltung des Reinheitsgebots für Gerste und die Nähe zu mitteleuropäischen Brauereien. Mit einem bemerkenswerten Trend zur Craft-Premiumisierung hat der Durchsatz von Spezialmalzen Deutschlands Position als Hauptmarkt gefestigt. Unterdessen befindet sich Spanien auf einem rasanten Aufstieg und weist mit 6,98 % den höchsten CAGR auf. Mit einem Bierausstoß von 41,1 Millionen hl im Jahr 2024 und 279 Brauereien, die Karamell- und Röstmalze für ihre Premium-Lager nutzen, setzt Spanien Maßstäbe. Das Vereinigte Königreich, das sein Scotch-Destillier-Erbe mit einem lebhaften Craft-Segment verbindet, treibt weiterhin die Nachfrage nach Spezialprodukten von renommierten Lieferanten wie Simpsons und Crisp Malt an.

Frankreich profitiert von robusten Gerstenernte, unterstützt durch die Muttergenossenschaften VIVESCIA und InVivo, die Risiken im Zusammenhang mit Rohstoffimporten mindern. Während Italien Malz hauptsächlich für seine Bäckerei- und Pastaindustrien bezieht, dämpft der niedrigere Pro-Kopf-Bierkonsum ein signifikantes getränkegetriebenes Wachstum. Belgien produziert mehr Malz als es verbraucht und richtet seine Anlagen strategisch auf den Export aus, dank der logistischen Vorteile des Hafens Antwerpen. Um eine stetige Versorgung mit Malzzutaten in ganz Europa zu gewährleisten, importieren die Niederlande, Belgien und Nordseehäfen Gerste aus Kanada und Australien und sichern sich so gegen klimatische Unsicherheiten ab. Polens geografische Lage ermöglicht es, seinen Gerstenüberschuss nach Osten zu lenken und gleichzeitig den Nachfragezentren im Westen gerecht zu werden. Jedoch dämpfen Einschränkungen bei der Schienen- und Silokapazität das Wachstum. In Skandinavien ist ein deutlicher Anstieg der Nachfrage nach Bio- und alkoholfreiem Bier zu verzeichnen, was die Region zu einem Testgelände für nachhaltige Malzproduktion macht. Spaniens reiche Gerstenernte im Jahr 2024 hat sein Potenzial als Notversorgungsquelle unterstrichen, insbesondere wenn Nordwesteuropa mit Dürren kämpft, was seine strategische Bedeutung erhöht. Während Deutschlands robuste Biernachfrage weiterhin im Mittelpunkt steht, ist Spanien bereit, seine Mitbewerber zu übertreffen, gestützt durch einen Aufschwung im Tourismus und einen wachsenden Craft-Bier-Markt.

Wettbewerbslandschaft

Im europäischen Markt für Malzzutaten ist eine moderate Konsolidierung erkennbar. Soufflet Malt, Boortmalt und Malteurop dominieren die Landschaft, stehen jedoch im Wettbewerb mit Spezialanbietern wie Simpsons, Weyermann und Viking. Die Übernahme von United Malt durch Soufflet im Jahr 2023, gefolgt von einer Umbenennung im Jahr 2024, hat es zum weltweit größten Mälzer mit einer Kapazität von 3,7 Millionen Tonnen positioniert. Mit Blick auf die Zukunft schwenkt Soufflet nun auf kohlenstoffarme Gerste-Lieferketten um und erkundet angrenzende Lebensmittelmärkte. Unterdessen hat Boortmalt eine Partnerschaft mit Soil Capital geschmiedet mit dem Ziel, 200.000 Tonnen CO2-Emissionen einzusparen und bis 2030 zwei Drittel seiner Gerste regenerativ zu beziehen. Dieser Schritt unterstreicht nicht nur Boortmalts Engagement für Nachhaltigkeit, sondern stärkt auch seine Position bei Brauer-Ausschreibungen, die Scope-3-Berichterstattung priorisieren.

Durch Landwirtschaftsgenossenschafts-Eigentum gewährleistet vertikale Integration eine stetige Gerstenversorgung und Kosteneffizienz. Regionale Akteure besetzen Nischen mit Bio-Zertifizierungen, einzigartigen Getreidesorten und kollaborativer Rezeptentwicklung über Pilot-Röster. Chancen bestehen bei Bio-Malz, Roggen für die Destillation und flüssigem Malzextrakt, die alle über dem Durchschnittswachstum des europäischen Marktes für Malzzutaten liegen.

Investitionen in Technologie rücken energieeffiziente Darreinheiten, digitale Chargenrückverfolgung und automatisierte Einweichprozesse in den Vordergrund. Die Ankündigung von Simpsons Malt über eine Kapazitätserweiterung im April 2025, die Wärmerückgewinnungssysteme einbezieht, unterstreicht den Branchendruck hin zur Versorgungseffizienz. Während Landwirtschaftsgenossenschaften partielle nachgelagerte Vorhaben ins Auge fassen, gewinnen Spezialhäuser Craft-Brauer für sich und sorgen so für eine wettbewerbsfähige Landschaft, die jeden Trend zur Monopolbildung vereitelt.

Marktführer der europäischen Malzzutaten-Branche

Malteries Soufflet

Boortmalt

Malteurop

Viking Malt

Holland Malt

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: ORF Genetics sicherte sich 5 Millionen EUR, um die Produktion seiner aus Gerste gewonnenen MESOkine-Wachstumsfaktoren zu steigern. Das Unternehmen zielt darauf ab, seine Kapazität bis 2027 um das 14-Fache und bis 2032 um das erstaunliche 10.000-Fache zu erhöhen, alles zur Unterstützung des wachsenden kultivierten Fleischmarktes. Diese Finanzierung beschleunigt nicht nur die Einführung seines Orfeus-Gerste-Expressionssystems, sondern senkt auch die Wachstumsfaktorkosten durch optimierte Reinigung. Darüber hinaus stärkt sie ORFs Verbindungen zu führenden Unternehmen der kultivierten Fleischindustrie, einschließlich Vow.

- Juni 2025: Carlsberg stellte „Grobund” vor, sein erstes Bier, das ausschließlich aus regenerativ angebautem Gerstenmalz hergestellt wurde. Diese Einführung unterstreicht Carlsbergs Engagement für regenerative Landwirtschaft. Derzeit pilotiert das Unternehmen Grobund und hat ehrgeizige Pläne: bis 2025 sollen 100 Millionen Liter unter Verwendung von regenerativer Gerste gebraut werden, unterstützt durch einen neuen Malzliefervertrag über 14.800 Tonnen. Mit weiterem Blick in die Zukunft plant Carlsberg, dass bis 2040 alle seine Getreidesorten regenerativ bezogen werden.

- Juni 2022: Teijin schloss eine Partnerschaft mit Emilio Peña SA, einem spanischen Zutatenlieferanten, um seine ballaststoffreiche BARLEYmax Super-Gerste in Europa einzuführen. Der anfängliche Fokus liegt auf Brot- und Cerealien-Herstellern in Spanien und Portugal. BARLEYmax enthält fast 40-mal so viel Ballaststoffe wie weißer Reis und umfasst mehrere langsam verdauliche Ballaststoffe und essentielle Mikronährstoffe, die die Darmgesundheit und gesündere Formulierungen fördern.

Berichtsumfang des europäischen Marktes für Malzzutaten

Der europäische Markt für Malzzutaten ist nach Anwendung segmentiert in Brauen, Destillieren, Bäckerei, Getränke (Alkoholfrei), Konditorei und Sonstige; nach Geografie

| Gerste |

| Weizen |

| Roggen |

| Hafer |

| Sonstige |

| Trocken |

| Flüssig |

| Bio |

| Konventionell |

| Bäckerei und Konditorei |

| Getränke |

| Frühstückscerealien |

| Molkerei |

| Sonstige |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Russland |

| Niederlande |

| Polen |

| Belgien |

| Schweden |

| Übriges Europa |

| Nach Quelle | Gerste |

| Weizen | |

| Roggen | |

| Hafer | |

| Sonstige | |

| Nach Form | Trocken |

| Flüssig | |

| Nach Kategorie | Bio |

| Konventionell | |

| Nach Anwendung | Bäckerei und Konditorei |

| Getränke | |

| Frühstückscerealien | |

| Molkerei | |

| Sonstige | |

| Land | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß sind die aktuelle Größe und der prognostizierte Wert für den europäischen Markt für Malzzutaten?

Die Größe des europäischen Marktes für Malzzutaten beläuft sich im Jahr 2026 auf USD 1,65 Milliarden und soll bis 2031 USD 2,15 Milliarden erreichen.

Welches Segment wird zwischen 2026 und 2031 am schnellsten wachsen?

Frühstückscerealien werden mit dem schnellsten CAGR von 6,86 % wachsen, unterstützt durch die Zulassung neuer Lebensmittel für teilweise hydrolysiertes Gerstenprotein.

Wie groß ist die Chance bei Roggenmalz?

Roggenmalz soll mit einem CAGR von 5,92 % wachsen, da Craft-Destillateure und Handwerksbäcker nach pfeffrigen Geschmacksprofilen suchen.

Warum ist Spanien die am schnellsten wachsende Geografie?

Spanien verbindet eine Bierproduktionsbasis von 41,1 Millionen hl mit einer Erholung in der Gastronomie und 279 Brauereien, die auf Spezialmalze umstellen, was einen CAGR von 6,98 % antreibt.

Seite zuletzt aktualisiert am: