Marktgröße und Marktanteil des europäischen Fingerabdrucksensor-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

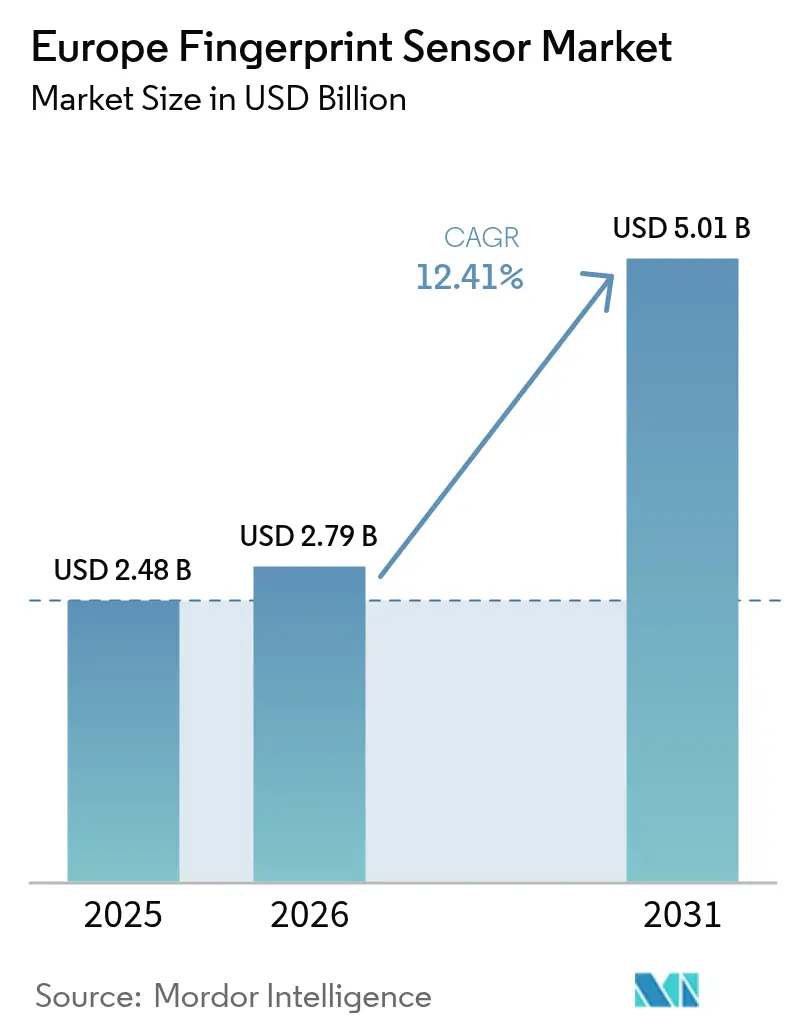

| Marktgröße im Basisjahr (2025) | 2.48 Milliarden US-Dollar |

| Marktgröße (2026) | 2.79 Milliarden US-Dollar |

| Marktgröße (2031) | 5.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.41% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Fingerabdrucksensor-Marktes durch Mordor Intelligence

Die Größe des europäischen Fingerabdrucksensor-Marktes soll von USD 2,48 Milliarden im Jahr 2025 auf USD 2,79 Milliarden im Jahr 2026 wachsen und wird prognostiziert, bis 2031 bei einer CAGR von 12,41 % über den Zeitraum 2026–2031 USD 5,01 Milliarden zu erreichen. Anhaltender regulatorischer Druck, vor allem das Mandat zur EU-Brieftasche für digitale Identität, treibt einen beschleunigten Wandel von passwortbasierter Verifizierung hin zur geräteinternen biometrischen Authentifizierung in öffentlichen Diensten, Finanztransaktionen und vernetzten Verbrauchergeräten voran. Komponentenlieferanten haben mit dünneren, schnelleren und energieeffizienteren Sensormodulen reagiert, die den Privacy-by-Design-Grundsätzen der DSGVO entsprechen, während Systemintegratoren von gemeinsamen Vorlagenstandards profitieren, die grenzüberschreitende Identitätsprüfungen vereinfachen. Gleichzeitig konvergieren Premium-Smartphone-Marken, Bankkarten-Emittenten und Automobil-OEMs auf Ultraschall- und seitlich montierten Designs, die das Nutzererlebnis verbessern, ohne die Lebenderkennung zu beeinträchtigen. Deutschlands Industriebasis und Italiens Digitalisierungsfinanzierung nach der Pandemie verdeutlichen gemeinsam, wie sowohl reife als auch aufholende Volkswirtschaften die Kaufvolumina steigern, auch wenn anhaltende Halbleiterengpässe die kurzfristige Produktionsleistung begrenzen. Die Wettbewerbsintensität bleibt moderat: Nordische Anbieter verfügen über Zertifizierungen, die bei Regierungsausschreibungen Anklang finden, während asiatische Originaldesignhersteller (ODMs) die durchschnittlichen Verkaufspreise im massenmarktorientierten Verbrauchersegment unter Druck halten.

Wichtigste Erkenntnisse des Berichts

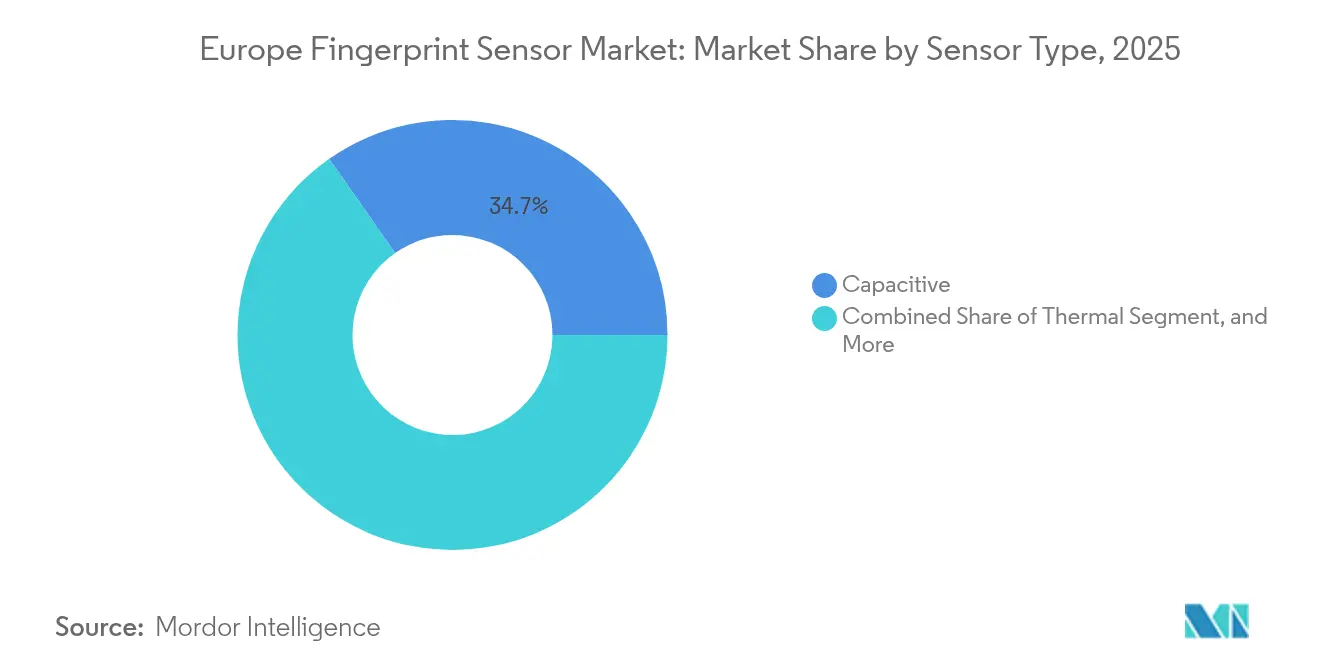

- Nach Sensortyp hielt kapazitive Technologie im Jahr 2025 einen Anteil von 34,72 % am europäischen Fingerabdrucksensor-Markt, während Ultraschallsensoren bis 2031 voraussichtlich mit einer CAGR von 13,12 % wachsen werden.

- Nach Anwendung entfielen auf Smartphones und Tablets im Jahr 2025 ein Umsatzanteil von 43,22 % am europäischen Fingerabdrucksensor-Markt; IoT-Geräte und andere Anwendungen sollen bis 2031 mit einer CAGR von 14,23 % wachsen.

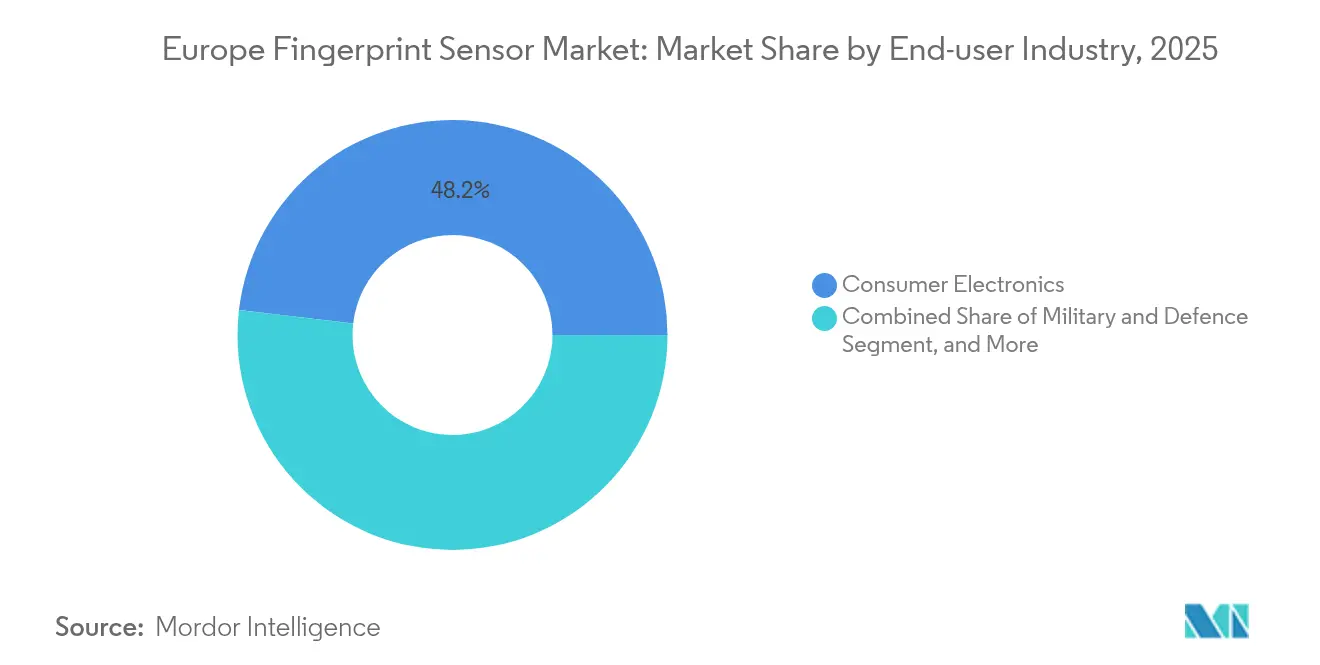

- Nach Endverbraucherbranche entfiel auf die Unterhaltungselektronik im Jahr 2025 ein Anteil von 48,15 % an der Größe des europäischen Fingerabdrucksensor-Marktes, während das Regierungssegment über den Prognosezeitraum mit einer CAGR von 13,35 % wachsen soll.

- Nach Sensorplatzierung beanspruchten In-Display-Sensoren im Jahr 2025 einen Anteil von 35,64 % an der Größe des europäischen Fingerabdrucksensor-Marktes, während seitlich montierte Einheiten mit einer CAGR von 13,84 % das stärkste Wachstum verzeichnen.

- Nach Land führte Deutschland den europäischen Fingerabdrucksensor-Markt mit einem Anteil von 18,73 % im Jahr 2025 an, während Italien bis 2031 mit einer CAGR von 12,89 % das schnellste Wachstum verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Fingerabdrucksensor-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Übernahme biometrischer Authentifizierung in der Unterhaltungselektronik | +2.1% | Deutschland, Vereinigtes Königreich, Frankreich | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für stärkere eID- und eReisepass-Programme | +2.8% | EU-weit, frühe Gewinne in Estland, Portugal, Bulgarien | Langfristig (≥ 4 Jahre) |

| Nachfrage nach kontaktlosen Zahlungen und Chipkarten | +1.9% | Westeuropäischer Kern, Ausweitung auf Mittel- und Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Multimodale biometrische Fusion in Grenzkontrollkiosken | +1.4% | Deutschland, Frankreich, Niederlande, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Ultraflache flexible Sensoren für Wearables und das Gesundheitswesen | +1.6% | Nordische Länder, Deutschland, Schweiz | Langfristig (≥ 4 Jahre) |

| Standardisierung der EU-Brieftasche für digitale Identität | +2.2% | Alle 27 EU-Mitgliedstaaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Übernahme biometrischer Authentifizierung in der Unterhaltungselektronik

Flaggschiff-Smartphone-Hersteller betten größere Ultraschall-Erfassungsbereiche unter OLED-Panels ein und ermöglichen so eine Eintippen-Registrierung auch bei nassen Fingern, ohne rahmenlose Displays zu beeinträchtigen.[1]IEEE, "Fortschrittliche Ultraschall-Fingerabdrucksensor-Technologie," ieeexplore.ieee.org Qualcomms 3D Sonic Max und Goodix-Vivo-Prototypen authentifizieren in unter 300 ms und verstärken einen Leistungsvorsprung gegenüber herkömmlichen kapazitiven Teilen. Die Hardware-Gemeinsamkeit bei Smartphones, Tablets und Smartwatches ermöglicht es Anbietern, Forschungs- und Entwicklungskosten zu amortisieren und biometrische Komponenten früher als in früheren Zyklen in Mittelklassegeräte zu bringen. Automobilmarken wie Mercedes-Benz haben diese Module in Lenkräder und Türpfosten integriert und damit das adressierbare Volumen über persönliche Elektronik hinaus erweitert.[2]Mercedes-Benz Group, "Biometrische Fahrzeugzugangsinnovation," group.mercedes-benz.com Da jeder installierte Sensor als Freigabemechanismus für Premium-Funktionen wie mobile Zahlungen, Fahrerprofile und Carsharing-Schlüssel fungiert, bleiben die Komponentenanbindungsraten selbst bei makroökonomischer Schwäche stabil.

Regulatorischer Druck für stärkere eID- und eReisepass-Programme in Europa

Überarbeitete Verpflichtungen aus der EU-Verordnung 910/2014 erfordern eine doppelte Fingerabdruckerfassung für neue Personalausweise, was Beschaffungswellen in Bulgarien, Portugal und anderen frühen Anwendern auslöst. Die Programme verweisen auf ISO/IEC 19794-2-Vorlagen und belohnen Lieferanten mit vorab zertifizierten Algorithmen und Hardware, die die Genehmigungszyklen der Mitgliedstaaten vereinfachen. Estlands e-Residency-Erweiterung übersteigt bereits 120.000 digitale Ausweise und bietet einen wiederkehrenden Ersatzzyklus alle fünf Jahre, der Serviceumsätze absichert. Mit zunehmender Reife der grenzüberschreitenden Wallet-Interoperabilität orientieren sich Ministerien in kleineren Ländern an ähnlichen Spezifikationen, um die gegenseitige Anerkennung sicherzustellen, und bilden eine Rückkopplungsschleife, die das Volumen im gesamten europäischen Fingerabdrucksensor-Markt steigert.

Wachsende Nachfrage nach kontaktlosen Zahlungen und Chipkarten

Transaktionsobergrenzen für PIN-lose Zahlungen wurden in vielen EU-Märkten nach der Pandemie auf EUR 50 angehoben; Banken setzen nun On-Card-Fingerabdrucksensoren ein, um eine Starke Kundenauthentifizierung aufrechtzuerhalten und gleichzeitig die Tap-and-go-Bequemlichkeit zu erhalten. Partnerschaften wie Fingerprint Cards-Infineon vereinen Sensor, Sicherheitselement und Mikrocontroller und schaffen schlüsselfertige Module für Karten-OEMs. Mit mehr als 30 laufenden kommerziellen Kartenprogrammen im Jahr 2024 heben Emittenten geringere Betrugsverluste und schnellere Kassiervorgänge hervor, was weitere Einführungen in Transport- und geschlossene Einzelhandels-Ökosysteme fördert. Visa- und Mastercard-Zertifizierungen reduzieren das Risiko für kleinere Banken und erweitern die Gesamtnachfrage.

Integration multimodaler biometrischer Fusion in Grenzkontrollkiosken

Flughäfen in Frankfurt, Schiphol und Manchester haben sich auf Kioske konzentriert, die Fingerabdruck-, Gesichts- und Dokumentenprüfungen kombinieren und die Transaktionszeit pro Passagier von 45 Sekunden auf 12 Sekunden reduzieren, während eine Verifikationsgenauigkeit von 99,7 % gewahrt bleibt. Fingerabdrucksensoren in dieser Umgebung müssen Temperaturschwankungen, Handschuhrückständen und Tausenden von täglichen Berührungen standhalten. IDEMIA und andere Integratoren bevorzugen großflächige, polymerbeschichtete Module, die über Millionen von Zyklen hinweg Bildtreue bewahren. Mit verbessertem Flugsteig-Durchsatz tauchen ähnliche Kioske nun auch in Häfen, Schienenterminals und Regierungsbehörden auf und erweitern so die Installationszahlen im gesamten europäischen Fingerabdrucksensor-Markt.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch Gesichts- und Iriserkennungsmodalitäten | -1.8% | Westeuropa, insbesondere Unternehmens-Zugangssteuerung | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei Halbleiterkomponenten | -2.3% | Automobil- und IoT-Segmente in ganz Europa | Mittelfristig (2–4 Jahre) |

| Erhöhter Bedarf an Privacy-by-Design-Verschlüsselung | -1.5% | Deutschland, Frankreich, Niederlande | Langfristig (≥ 4 Jahre) |

| Sinkende Durchschnittsverkaufspreise infolge ODM-Kommodifizierung | -1.7% | Verbraucherelektronikkanäle in der gesamten Region | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch Gesichts- und Iriserkennungsmodalitäten

Kontaktlose Präferenzen, die während COVID-19 zunahmen, veranlassten Unternehmen dazu, Türen und Drehkreuze mit Gesichtslesern nachzurüsten, die weniger als EUR 500 pro Endpunkt kosten – deutlich weniger als fingerabdruckbasierte Systeme nach Einberechnung der Installationskosten.[3]Agentur der Europäischen Union für Cybersicherheit, "Richtlinien für biometrische Sicherheit und Datenschutz," enisa.europa.eu Dennoch stellt die DSGVO-Konformität strengere Anforderungen an Einwilligung und Datenminimierung bei der kontinuierlichen Gesichtserfassung im Vergleich zu freiwilligen Fingerabdruckscans, was zusätzliche Datenschutz-Folgenabschätzungen auslöst. Infolgedessen setzen viele Facility Manager auf ein Dual-System, bei dem der Fingerabdruck der hochsichere Faktor für regulierte Bereiche bleibt, während das Gesicht als Komfortfaktor für den Empfangsbereich dient. Dieses Nebeneinander begrenzt eine vollständige Verdrängung, hemmt jedoch dennoch das Einheitenverkaufswachstum in traditionellen Zugangssteuerungskorridoren des europäischen Fingerabdrucksensor-Marktes.

Halbleiterkomponentenengpässe stören Lieferketten

Lieferzeiten für analoge Front-End-Chips und sichere Mikrocontroller überstiegen im Jahr 2024 20 Wochen, was Automobilmarkteinführungen verzögerte und einige OEMs dazu zwang, auf weniger fortschrittliche Sensor-SKUs zurückzugreifen. Kleinere europäische fabless Unternehmen, denen es an Volumenhebel mangelt, haben sich auf Brokervermittlungskanäle oder Neudesigns verlagert, bei denen knappe Komponenten entfernt werden – Maßnahmen, die Entwicklungsbudgets und die Markteinführungszeit belasten. Während makroökonomische Bestandskorrekturen im Gange sind, beansprucht die erhöhte Nachfrage nach ADAS und 5G-Funkkommunikation weiterhin Waferkapazitäten, was eine teilweise Entlastung erst nach 2026 impliziert und Aufwärtsszenarien für den europäischen Fingerabdrucksensor-Markt begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sensortyp: Ultraschalltechnologie treibt Premium-Wachstum voran

Kapazitive Geräte hielten im Jahr 2025 mit 34,72 % den Löwenanteil, was auf ausgereifte Werkzeuge, breite Gehäuseoptionen und stabile Ausbeuten zurückzuführen ist, die preissensible Smartphones und Tablets bedienen. Im Gegensatz dazu skalieren Ultraschallsensoren mit einer CAGR von 13,12 % und nutzen dabei ihre Fähigkeit, durch bis zu 4 mm OLED-Glas abzubilden und dabei Spoofing-Versuche durch Lebenderkennung abzuweisen. Dieses Leistungs-Upgrade ermöglicht es Originalausrüstungsherstellern, wasserdichte Telefone ohne Einbußen bei der Entsperrgeschwindigkeit zu vermarkten und damit das Premium-Segment des europäischen Fingerabdrucksensor-Marktes zu stärken. Optische Sensoren bleiben aufgrund ihrer verbesserten forensischen Bildauflösung in Grenzkiosken gefragt, doch ihre größere Modulhöhe schränkt ihre Verwendung in schlanken Wearables ein. Thermische Teile bedienen robuste Industriekioske, die Staub, Fett und Außenfeuchtigkeit standhalten müssen; obwohl es sich um eine Nische handelt, erzielen diese Einsätze überlegene Stückmargen, die Anbieter gegen Durchschnittsverkaufspreiserosion anderswo abpuffern.

Der europäische Fingerabdrucksensor-Markt entwickelt sich weiterhin entlang von Kosten- und Spezifikationslinien. Ultraschalldies sollen zwischen 2026 und 2027 in Mittelklasse-Smartphones übergehen, da Lernkurven bei der Ausbeute und neue 6-Zoll-Panel-Integrationen die Modulkosten senken. Kapazitive Hersteller verteidigen ihre installierte Basis mit Chip-Scale-Packaging auf Waferebene und KI-verbesserter Bildrekonstruktion, die die Siliziumfläche verkleinern, ohne die Genauigkeit zu beeinträchtigen. Das Nettoergebnis ist ein Koexistenzszenario, in dem jede Erfassungsmodalität eigenständige Vertikalen beherrscht: Ultraschall für Banken, Premium-Telefone und Automobil; Kapazitiv für Massenmarktelektronik; Optisch für Regierungen; und Thermal für unternehmenskritische industrielle Anwendungsfälle – und damit das adressierbare Umsatzpotenzial des europäischen Fingerabdrucksensor-Marktes für spezialisierte Lieferanten verbreitert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: IoT-Expansion beschleunigt sich über den Mobilfunkbereich hinaus

Smartphones und Tablets machten im Jahr 2025 43,22 % der Lieferungen aus, unterstützt durch betriebssystemnative biometrische APIs, die die Fingerabdruckregistrierung für Endnutzer nahtlos gestalten. Das Segment IoT-Geräte und andere Anwendungen soll jedoch bis 2031 mit einer rasanten CAGR von 14,23 % wachsen, angetrieben durch intelligente Schlösser, vernetzte Thermostate und Industrie-Gateways, die sicheren lokalen Zugang erfordern. Europäische Smart-Home-Integratoren wie ekey haben bereits mehr als 50.000 biometrische Türsysteme in alpinen Klimata installiert und damit die Sensorrobustheit bei Temperaturen unter dem Gefrierpunkt validiert. Laptops bleiben mit einem stabilen Anteil von 10–12 % der Nachfrage verankert, getragen durch Microsofts Windows Hello-Zertifizierung und unternehmensweite Multifaktor-Mandate.

Entwickler in Österreich und den Niederlanden erproben kombinierte Tür-Zugangs- und Zahlungsfunktionen auf einer einzigen Chipkarte, was eine künftige Konvergenz signalisiert, bei der ein eingebetteter Fingerabdruckchip mehrere Applets unterstützt und damit die Kosten pro Funktion senkt. Diese Mehrfachrollenvergabe-Innovation ist entscheidend für die Aufrechterhaltung des Einheitenwachstums, wenn die Smartphone-Anbindungsraten ein Plateau erreichen.

Nach Endverbraucherbranche: Regierungsdigitalisierung übertrifft den privaten Sektor

Obwohl die Unterhaltungselektronik im Jahr 2025 48,15 % des Umsatzes ausmachte, soll das Regierungssegment mit der schnellsten Rate wachsen, mit einer CAGR von 13,35 % bis 2031, da Personalausweis-Erneuerungszyklen, eReisepass-Einführungen und mobile Identitätskits für die Polizei zunehmen. Allein Portugals Bürgerkartenprogramm schreibt die Fingerabdruckerfassung für über 10 Millionen Einwohner vor und synchronisiert sich mit von Brüssel gelenkten Wallet-Rahmenwerken. Die BFSI-Übernahme wird durch die Regeln zur Starken Kundenauthentifizierung (SCA) im Rahmen der PSD2 angetrieben, die Banken dazu verpflichten, Besitz-plus-Inhärenz-Faktoren für hochwertige Transaktionen einzuführen. Militär und Verteidigung bleiben volumenmäßig geringer, aber preislich höher und erfordern konformisch beschichtete Baugruppen, die Salzsprühnebel, Schock und elektromagnetische Interferenzen auf vorwärts eingesetzter Hardware standhalten.

Auch das Gesundheitswesen und die Automobilsegmente vertiefen ihre Integration, indem sie Fingerabdrücke für den Abruf von Patientenakten und die Personalisierung von Fahrerprofilen in Luxusfahrzeugen nutzen. Diese vielfältigen Nischen produzieren kleinere, aber Premium-Aufträge, die die Durchschnittsverkaufspreiskompression im Telefonmarkt ausgleichen. Folglich können Lieferanten mit modularem geistigem Eigentum Formfaktoren leicht neu gestalten, um Aufträge aus verschiedenen Sektoren zu gewinnen, und so einen widerstandsfähigen Umsatzmix für den europäischen Fingerabdrucksensor-Markt aufzubauen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Sensorplatzierung: In-Display-Integration verändert die Nutzererfahrung

In-Display-Installationen erfassten im Jahr 2025 einen Anteil von 35,64 %, indem sie größere Berührungsbereiche mit dem ästhetischen Imperativ rahmenloser Telefone verbanden. Der europäische Fingerabdrucksensor-Markt erlebt nun einen raschen CAGR-Anstieg von 13,84 % bei seitlich montierten Tasten, insbesondere in robusten Handheld-Geräten und preislich günstigeren Android-Geräten, wo die Integrationseinfachheit die Werkzeugkosten reduziert und gleichzeitig die Einhandbedienbarkeit erhält. Rückseitig und frontseitig montierte Module bleiben in Einstiegsklasse-Smartphones und veralteten Unternehmens-Laptops relevant, die Reparierbarkeit über schlankes Design stellen.

Technologische Kompromisse umfassen Anzeigehintergrundlicht-Leckagen, die optische Messwerte verzerren können, elektromagnetische Kopplung beim drahtlosen Laden und Ausrichtungsherausforderungen, die entstehen, wenn Geräterahmen unter 7 mm schrumpfen. Sensoranbieter haben akustische Dämpfungsschichten und adaptive Bildrekonstruktionsalgorithmen eingeführt, um diese Probleme zu mildern und die Benutzerablehnungsraten unter 0,5 % zu halten. Mit Blick auf die Zukunft ermöglichen mehrschichtige Displaystapel mit eingebetteten Polarisatoren noch dünnere Ultraschallsensoren unter dem Panel und ebnen so den Weg für faltbare Telefone und rollbare Bildschirme im europäischen Fingerabdrucksensor-Markt.

Geografische Analyse

Deutschlands beherrschender Anteil von 18,73 % spiegelt die Synergien zwischen seinen Automobilriesen und Industrieautomatisierungsführern wider, die Fingerabdrucksicherheit sowohl in Fahrzeuge als auch in intelligente Fabriklinien einbetten. Mercedes-Benz stattet neue Luxuslimousinen mit Türpfostensensoren aus, die die Fahreridentität mit Sitzpositionen, Infotainment-Profilen und Datenschlüsselanhängern verknüpfen und so eine personalisierte Erfahrung gewährleisten und gleichzeitig Diebstahl verhindern. Auf dem Werksgelände sichern fingerabdruckgesteuerte Mensch-Maschine-Schnittstellen proprietären Robotikcode ab und erfüllen Cybersicherheitsaudits der Industrie 4.0. Heimische Komponentenökosysteme reduzieren die Beschaffungsreibung und ermöglichen deutschen Integratoren eine schnelle Prototypenentwicklung, was die Wettbewerbsführerschaft des Landes im europäischen Fingerabdrucksensor-Markt stärkt.

Italien schreitet unter dem EUR 191,5 Milliarden umfassenden Nationalen Aufbau- und Resilienzplan, der erhebliche Mittel für digitale öffentliche Dienste bereitstellt, rasch voran. Kommunen digitalisieren Bürgerkontakte, Steuerportale, Gesundheitsakten und Verkehrspässe, was gerätebasierte Fingerabdruckprüfungen erfordert, die die DSGVO-Minimierung respektieren. Italienische Point-of-Sale-Anbieter bündeln zertifizierte Sensoren in Zahlungsterminals der nächsten Generation und helfen Banken wie UniCredit, Unterschriftszettel und Karten-PINs abzuschaffen. Dieser synchronisierte Top-Down-Finanzierungsansatz und die Bottom-Up-Fintech-Übernahme treiben Italien zur schnellsten CAGR von 12,89 % in der Region.

Andernorts nutzt das Vereinigte Königreich seine Fintech-Sandbox, um fingerabdruckbasierte Kartenauthentifizierung für Abonnementdienste und Pendlerfahrausweise zu erproben, während Frankreich Verteidigungsausgaben für robuste Sensoren für gesicherte Einrichtungen bereitstellt. Spanien modernisiert Sozialversicherungskioske, und die Niederlande sind Vorreiter bei verteilten Identitäts-Wallets, die Universitäten, Versicherer und Kommunen verbinden. Schwedens bargeldlose Kultur erprobt biometrische Wearables für Klinik-Check-ins. Schließlich bleibt das Marktpotenzial in Russland aufgrund von Lieferkettenbeschränkungen latent, obwohl inländische Banken weiterhin Fingerabdruck-Geldautomaten einführen. Zusammen untermauern diese unterschiedlichen nationalen Agenden ein stetiges Wachstum im breiteren europäischen Fingerabdrucksensor-Markt.

Regulatorisches Umfeld

Fingerabdrucksensor-Einsätze in Europa unterliegen der Datenschutz-Grundverordnung (DSGVO, Verordnung (EU) 2016/679). Da biometrische Daten, die zur eindeutigen Identifizierung einer Person verwendet werden (einschließlich Fingerabdrücke), als besondere Kategorie von Daten gelten, sind viele kommerzielle und öffentliche Anwendungsfälle von ausdrücklicher Einwilligung, erheblichem öffentlichem Interesse oder anderen definierten Ausnahmen abhängig. Im Zahlungsverkehr verstärkt die starke Kundenauthentifizierung gemäß der Delegierten Verordnung (EU) 2018/389 der Kommission die Kontrollen rund um die inhärenzbasierte Authentifizierung, was die grundlegenden Erwartungen an eine sichere Sensorintegration und den Schutz von Templates bei biometrischen Karten, Terminals und mobilen Zahlungsabläufen erhöht.

Die Produktkonformität verschiebt sich zudem in Richtung horizontaler Cybersicherheitsverpflichtungen. Der Cyber Resilience Act (Verordnung (EU) 2024/2847) legt Cybersicherheitsanforderungen für Produkte mit digitalen Elementen fest, einschließlich biometrischer Lesegeräte sowie Identitäts- oder Zugangskomponenten, die Software und Konnektivität einbetten. Für Grenz- und Reiseidentitätssysteme verweist der Durchführungsbeschluss (EU) 2019/329 der Kommission zum Einreise-/Ausreisesystem (EES) auf Anforderungen an die Fingerabdruckqualität und Erfassung, einschließlich NIST Fingerprint Image Quality (NFIQ 2.0 oder neuer), wodurch Leistungs- und Robustheitskriterien für in Kiosken und Erfassungsstationen eingesetzte Sensoren geprägt werden. Im Februar 2026 verwies auch die Arbeit von CEN-CENELEC (CEN/TC 224 WG 17) auf laufende Bemühungen um harmonisierte Cybersicherheitsanforderungen für Identitätsmanagementsysteme und biometrische Lesegeräte, um CRA-konforme Konformitäts- und Beschaffungsspezifikationen zu unterstützen.

Wertschöpfungskettenanalyse

Die europäische Wertschöpfungskette für Fingerabdrucksensoren umfasst die Entwicklung von Algorithmen und Sensor-IP, die Halbleiterfertigung, das Modulpackaging und -testing, die Geräteintegration sowie den Vertrieb in Endmärkte wie Unterhaltungselektronik, Smartcards und Zahlungsverkehr, staatliche Ausweisdokumente sowie Industrie- und Fahrzeugzugang. Europäische Akteure sind besonders sichtbar in F&E, Produktdefinition und höherwertiger Systemintegration, wobei Unternehmen wie Fingerprint Cards AB (Schweden), IDEX Biometrics (Norwegen), Thales (Frankreich), Dermalog Identification Systems (Deutschland), Jenetric (Deutschland), STMicroelectronics (Schweiz/Frankreich) und IDloop (Deutschland) zertifizierte und vertikal-spezifische Lösungen für regulierte Einsätze unterstützen.

Die hochvolumige Wafer-Fertigung und die Back-End-Montage für viele Sensormodule bleiben weiterhin außerhalb Europas konzentriert, insbesondere in Taiwan, Südkorea und den Vereinigten Staaten, wobei Packaging und Testing in China und Teilen Südostasiens erfolgen. Diese Struktur macht die Importabhängigkeit und die Komponentenallokation zu einer anhaltenden Einschränkung, insbesondere für sichere Mikrocontroller und analoge Front-Ends. Innerhalb Europas spielen Logistik und Weiterverteilung eine überproportionale Rolle, wobei die Niederlande (Rotterdam) als Drehscheibe für eingehende Module und Weiterversand an Absatzmärkte wie Deutschland und Frankreich dienen. Der Kanalzugang und die Bestandsreichweite werden durch autorisierten Vertrieb gestärkt, unter anderem durch die im November 2024 erweiterte globale Vertriebspartnerschaft von Fingerprint Cards AB mit Future Electronics zur Unterstützung einer breiteren EMEA-Abdeckung für eingebettete und industrielle Design-in-Aktivitäten.

Wettbewerbslandschaft

Der Wettbewerb im europäischen Fingerabdrucksensor-Markt ist moderat. Nordische Platzhirsche Fingerprint Cards und IDEX Biometrics profitieren von ihrer frühzeitigen Vertrautheit mit der Datenschutz-Grundverordnung (DSGVO) und Common-Criteria-Zertifizierungen, die bei Regierungsausschreibungsprüfern Anklang finden. Ihre Nähe zu europäischen Normungsgremien beschleunigt Compliance-Aktualisierungen und bietet einen Markteintritts-Zeitvorteil, während sich eID-Rahmenwerke weiterentwickeln. Asiatische Wettbewerber wie Goodix, Egis und Synaptics konzentrieren sich auf Massenmarkt-Unterhaltungselektronik und nutzen Kostenführerschaft aus großvolumigen Back-End-Verpackungslinien in Shenzhen und Suzhou.

Technologie-Roadmaps divergieren entlang von Spezialisierungslinien. Qualcomm und Goodix dominieren Ultraschallknoten und halten temporäre Leistungsvorsprünge durch den Einsatz proprietärer Wandlermaterialien und Strahlformungs-Firmware. Demgegenüber verfolgen STMicroelectronics und Infineon vertikale Integration und betten Fingerabdruckmatrizen auf sichere Mikrocontroller-Wafer auf, um Einzel-SKU-Turnkey-Lösungen für Chipkarten und IoT-Knoten bereitzustellen. NEXT Biometrics differenziert sich durch großflächige, flexible Sensoren, die FBI FAP-20- und FAP-30-Zertifizierungen erhalten, und gewinnt Aufträge für Reisepasslesegeräte und Point-of-Sale-Systeme.[4]Finansavisen, "NEXT Biometrics erhält Kaufauftrag über NOK 6,3 Millionen," finansavisen.no

Strategische Schritte im Jahr 2025 heben den Aufbau von Ökosystemen hervor. Fingerprint Cards ist eine Partnerschaft mit jNet für System-in-Package-Module eingegangen, die Designzyklen für eingebettete Sicherheitsgeräte verkürzen. Eine Zusammenarbeit mit Anonybit führt dezentralisierte biometrische Speicherung ein, die für den Einsatz von Einzel-Anmeldung in Unternehmen konzipiert ist. Unterdessen brachte NEXT Biometrics einen kompakten Sensor auf den Markt, der die Integration in Personalausweise und Geldautomaten vereinfacht und ein Streben nach Volumen-Regierungsgeschäften signalisiert. Der kumulative Effekt solcher Partnerschaften fördert die Middleware-Interoperabilität, bietet Käufern mehrere zertifizierte Bausteine und stimuliert die Übernahme im gesamten europäischen Fingerabdrucksensor-Markt weiter.

Marktführer der europäischen Fingerabdrucksensor-Branche

Fingerprint Cards AB

STMicroelectronics NV

Synaptics Incorporated

Guangdong Goodix Technology Co., Ltd.

IDEMIA France SAS

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Compliance-orientierte Produktdifferenzierung ist ein klarer Bereich mit Marktpotenzial, da der Cyber Resilience Act (Verordnung (EU) 2024/2847) die Mindestanforderungen an die Cybersicherheit für biometrische Lesegeräte und Identitäts- oder Zugangsprodukte erhöht, die Software, Konnektivität und Aktualisierungsmechanismen enthalten. Diese Entwicklung verschiebt die Chancen zu Anbietern, die sichere Elemente, Template-Schutz und Lifecycle-Schwachstellenmanagement zu einem umfassenderen Angebot bündeln können, anstatt hauptsächlich über die Sensor-Stückliste zu konkurrieren. Dies steht auch im Einklang mit dem Beschaffungsverhalten in regulierten Bereichen der Regierung, des BFSI-Sektors und des Verkehrswesens.

Interoperabilitäts- und Standardisierungsarbeiten unterstützen zudem neue Design-in-Wege über Länder und Branchen hinweg. Die Aktivitäten von CEN/TC 224 zu Identifikations- und biometriebezogenen Normen sowie Koordinierungsforen wie die European Association for Biometrics (EAB) bieten eine Grundlage für gemeinsame Spezifikationen, die die Reibung bei der Neuqualifizierung für eID-, Grenzkontroll-Kiosk- und Zahlungsberechtigungsprogramme verringern können. Auf der Nachfrageseite zeigen fingerabdruckfähige Zahlungen und Terminals bereits Zugkraft in abgeschlossenen Einsätzen, einschließlich mehr als 30 laufender kommerzieller biometrischer Kartenprogramme im Jahr 2024 (wie im Berichtskontext referenziert). Branchenpartnerschaften, die Sensoren mit sicheren Komponenten für Karten-OEMs bündeln, darunter Fingerprint Cards und IN Groupe/SPS in Zusammenarbeit mit dem STMicroelectronics-Chipsatz STPay-Topaz-Bio für kontaktlose biometrische Karten, stärken zudem die Argumente für eine breitere Einführung bei geschlossenen Verkehrssystemen, Campus-IDs und Unternehmenszugangsberechtigungen, bei denen Zertifizierung und schlüsselfertige Integration die Einführungshürden verringern.

Aktuelle Branchenentwicklungen

- März 2026: Fingerprint Cards AB wurde das erste Biometrieunternehmen, das die neue biometrische Bewertung von EMVCo für Sensoren von Zahlungskarten bestand, ausgerichtet an den im November 2025 veröffentlichten Standards. Dieser Meilenstein stärkt seine Position bei Kartenherstellern und Emittenten, die unabhängig bewertete Leistung und Sicherheit für biometrische Zahlungskarten priorisieren, und erhöht die Wettbewerbslatte für auf Zahlungsverkehr fokussierte Sensoranbieter.

- November 2025: Synaptics Incorporated ging eine strategische Zusammenarbeit mit Qualcomm Technologies ein, um Touch- und Fingerabdrucktechnologien über PC- und Mobilplattformen hinweg voranzutreiben. Die Zusammenarbeit zielt auf eine engere Hardware- und Softwareintegration für OEM-Referenzdesigns ab, was die Lieferantenqualifizierung optimiert und die Einführung kombinierter Touch- und Biometrie-Benutzeroberflächen in hochvolumigen Geräten beschleunigt.

- Juli 2024: Fingerprint Cards AB und IN Groupe (über ihre Marke SPS) brachten eine Lösung für sichere Komponenten für kontaktlose biometrische Karten auf den Markt, die den STMicroelectronics-Chipsatz STPay-Topaz-Bio verwendet. Der gebündelte Ansatz reduziert die Integrationskomplexität für Karten-OEMs, indem sichere Elemente und biometrische Funktionalität kombiniert werden, und unterstützt die breitere Einführung der Fingerabdruck-auf-Karte-Authentifizierung im Zahlungsverkehr und in angrenzenden Berechtigungsprogrammen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt Umsätze, die aus Fingerabdrucksensoren erzielt werden, die in Europa verkauft und in Geräten, Karten und Zugangssystemen zur Benutzeridentifikation und -authentifizierung integriert werden.

Ausschlüsse des Umfangs: Wir schließen nicht-fingerabdruckbasierte biometrische Modalitäten aus und behandeln fertige Verbrauchergeräte nicht als Markt, wenn sie lediglich eine Sensorkomponente enthalten.

Übersicht der Segmentierung

- Nach Sensortyp

- Optisch

- Kapazitiv

- Thermal

- Ultraschall

- Nach Anwendung

- Smartphones und Tablets

- Laptops

- Chipkarten

- IoT-Geräte und andere Anwendungen

- Nach Endverbraucherbranche

- Militär und Verteidigung

- Unterhaltungselektronik

- Banken, Finanzdienstleistungen und Versicherungen (BFSI)

- Regierung

- Andere Endverbraucherbranchen

- Nach Sensorplatzierung

- Frontmontiert

- Rückseitig montiert

- Seitlich montiert

- In-Display

- Nach Land

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Niederlande

- Schweden

- Rest Europas

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die Grundstruktur des Modells aufzubauen und die Definitionen für Europa abzustimmen, da derselbe Sensor als Komponente, Modul oder Funktion beschrieben werden kann. Wir haben öffentliche Quellen wie Eurostat für Makroindikatoren, die Europäische Kommission für Initiativen zu digitaler Identität und Sicherheit sowie ENISA-Publikationen für den Kontext von Authentifizierung und Cyberrisiken geprüft.

Um die Nachfrage in eine praktische Größenordnung zu übersetzen, haben wir zudem Quellen wie Statistiken zur digitalen Nutzung von ITU und OECD sowie öffentlich zugängliche Zoll- und Handelstabellen herangezogen, die Elektronik- und Komponentenflüsse nach Europa zeigen. Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Presse wurden auf Produktfokus und Liefermomentum überprüft, und wir nutzten kostenpflichtige Abonnements für Unternehmensfinanzdaten und Patentdatenbanken, um die Produktrichtung zu verifizieren. Die hier aufgeführten Quellen sind beispielhaft, und weitere öffentliche Dokumente und Referenzen wurden während der Datenerhebung und -überprüfung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, was tatsächlich in Europa ausgeliefert wird und wie sich die Preise je Sensortyp und Platzierung bewegen, zum Beispiel im Display verbaut versus rückseitig. Wir sprachen mit Komponentenlieferanten, Teilnehmern des Geräte- und Smartcard-Ökosystems sowie Käufern in der Unterhaltungselektronik, in Regierungsprogrammen und in sicherheitsbezogenen Einsätzen in APAC, EMEA und Amerika, um Annahmen zu überprüfen und Datenlücken zu schließen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 34% | CXOs: 13% | |

| Mid-Tier: 45% | Funktions-/Bereichsleiter: 38% | |

| Kleinere Akteure: 21% | Manager: 49% |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung beginnt mit einem Top-Down-Aufbau, der die Nachfrage in Europa anhand von Geräte- und Kartenbereitstellungspools rekonstruiert, dann Fingerabdruck-Adoptionsraten je Anwendung anwendet, gefolgt von einem geschätzten Sensorgehalt pro Einheit. Nach der Bildung dieses Nachfragepools bestätigen wir ihn mit selektiven Bottom-up-Prüfungen, etwa durch stichprobenweise erfasste durchschnittliche Verkaufspreise multipliziert mit Versandvolumina für wichtige Anwendungsgruppen und Kanal-Feedback zu Mixverschiebungen, sodass die Gesamtsummen angepasst werden können, wenn die beiden Sichtweisen voneinander abweichen.

Zu den wichtigsten im Modell verwendeten Eingaben zählen die Entwicklung der Smartphone- und Tablet-Auslieferungen, die Durchdringung biometrischer Anmeldung bei Laptops, die Ausgabe und Aktualisierung von Smartcards für Identitäts- und Zahlungszwecke, die Aufteilung der Sensorplatzierung (im Display, seitlich montiert, rückseitig und vorderseitig) sowie der Technologiemix (kapazitiv, optisch, Ultraschall und thermisch). Preisannahmen werden anhand beobachteter Mixveränderungen und realistischer Erosion des durchschnittlichen Verkaufspreises behandelt, anstatt eines pauschalen Preisrückgangs, da sich Designs im Display und Ultraschalldesigns unterschiedlich verhalten. Für die Prognose verwendeten wir Szenarioanalysen, gestützt durch kurze Trendlinien zu wichtigen Einflussfaktoren, und der endgültige Verlauf wurde durch Expertenkonsens zu Adoptionsgeschwindigkeit und Beschaffungszyklen bestätigt. Wo länderspezifische Aufteilungen unvollständig waren, wurden die Anteile mittels Proxy-Indikatoren wie Gerätenachfragekonzentration und Intensität öffentlicher Programme überbrückt und anschließend auf den Europa-Gesamtwert normalisiert.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden durch mehrere Prüfungen validiert, einschließlich des Vergleichs impliziter Sensorlieferungen mit den Nachfragepools der Anwendungen und der Überprüfung, ob Bewegungen bei durchschnittlichem Verkaufspreis und Mix mit den Aussagen der Interviews übereinstimmen. Wenn größere Abweichungen auftreten, werden die Annahmen überarbeitet und, falls erforderlich, Befragte erneut kontaktiert, um zu klären, was sich geändert hat, zum Beispiel eine Verschiebung von kapazitiv zu optisch im Display während eines großen Gerätezyklus.

Vor der endgültigen Freigabe wird das Modell schrittweise überprüft, mit einem separaten Durchgang für rechnerische Genauigkeit, Definitionskonsistenz und die Logik der Länderaggregation. Berichte werden jährlich aktualisiert, und zwischenzeitliche Aktualisierungen erfolgen, wenn ein wesentliches Ereignis Nachfrage, Angebot oder Preise beeinflusst. Unmittelbar vor der Auslieferung wird ein abschließender Aktualisierungsdurchgang durchgeführt, damit die Sichtweise die neuesten öffentlichen Signale und validierten Eingaben widerspiegelt.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für den europäischen Fingerabdrucksensor-Markt mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Fingerabdrucksensoren in Europa können stärker voneinander abweichen als erwartet, selbst wenn die Wachstumsgeschichte ähnlich klingt. Die meisten Abweichungen ergeben sich daraus, wie jeder Herausgeber definiert, was gezählt wird, welches Jahr als Basisjahr behandelt wird und wie Preis- und Mixveränderungen in die Prognose einfließen.

Einige Quellen begrenzen den Umfang auf nur wenige Sensortypen oder beschränken die Technologiediskussion auf Touch- und Wischvarianten, was den Ausgangswert komprimieren kann. Die Tabelle zeigt diese Streuung deutlich, und Mordor Intelligence zählt die Umsätze in Europa über wichtige Sensortypen und Platzierungen hinweg und verknüpft die Gesamtsummen anschließend mit den Nachfragepools von Geräten und Karten, bevor die Prognose abgeschlossen wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,48 Mrd. USD (2025) | |

| Regionale Beratungsgesellschaft A | 1,80 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und eine engere Segmentbetrachtung, die begrenzte Sensortypen und vereinfachte Technologiekategorien betont, mit weniger expliziten Prüfungen zum Platzierungsmix und zur Smartcard-bezogenen Nachfrage. |

| Fachzeitschrift B | 2,00 Mrd. USD (2026) | Konzentriert sich auf die Europäische Union und verwendet in der Darstellung eine Rahmung auf Modulebene, was verändern kann, was gezählt wird, und auch den Zeitpunkt der Preisannahme im Vergleich zu einer breiteren Europa-Zusammenfassung verschieben kann. |

Insgesamt lässt sich die Abweichung hauptsächlich durch die Wahl der Geografie (EU versus weiteres Europa), den einbezogenen Sensor- und Anwendungsumfang sowie die Art und Weise erklären, wie die Entwicklung des durchschnittlichen Verkaufspreises über den Mix hinweg aktualisiert wird. Indem wir das Modell an beobachtbaren Nachfragepools verankern und anschließend mit Preis- und Mixprüfungen stresstesten, halten wir die endgültige Zahl nachvollziehbar und wiederholbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Fingerabdrucksensor-Markt im Jahr 2026?

Die Größe des europäischen Fingerabdrucksensor-Marktes beträgt im Jahr 2026 USD 2,79 Milliarden, mit einer Prognose von USD 5,01 Milliarden bis 2031.

Welche Sensortechnologie wächst am schnellsten?

Ultraschallsensoren wachsen mit einer CAGR von 13,12 % dank der In-Display-Smartphone-Übernahme und hochwertiger Zahlungsanwendungsfälle.

Warum verzeichnet Italien die höchste Wachstumsrate?

Italien profitiert von Mitteln des Nationalen Aufbau- und Resilienzplans, die eID-Einführungen, Smart-City-Projekte und biometrische Zahlungspiloten finanzieren, was zu einer CAGR von 12,89 % führt.

Was treibt die Nutzung von Fingerabdrücken in Bankkarten voran?

Banken setzen biometrische Chipkarten ein, um die PSD2-Starke-Kundenauthentifizierung zu erfüllen und dabei kontaktlose Transaktionsabläufe reibungslos zu halten.

Wie wirken sich Halbleiterengpässe auf Lieferanten aus?

Lieferzeiten für kritische analoge Front-Ends übersteigen 20 Wochen, was Neudesigns erzwingt und Markteinführungen in Automobil- und IoT-Linien verzögert.

Welche Unternehmen dominieren staatliche Beschaffungen?

Die nordischen Unternehmen Fingerprint Cards und IDEX Biometrics sind führend aufgrund von Common-Criteria-Zertifizierungen, die mit den EU-eReisepass- und eID-Spezifikationen übereinstimmen.

Seite zuletzt aktualisiert am: