Marktgröße und Marktanteil der KI-gestützten Sichtprüfung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.61 Milliarden US-Dollar |

| Marktgröße (2031) | 12.80 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 22.67% CAGR |

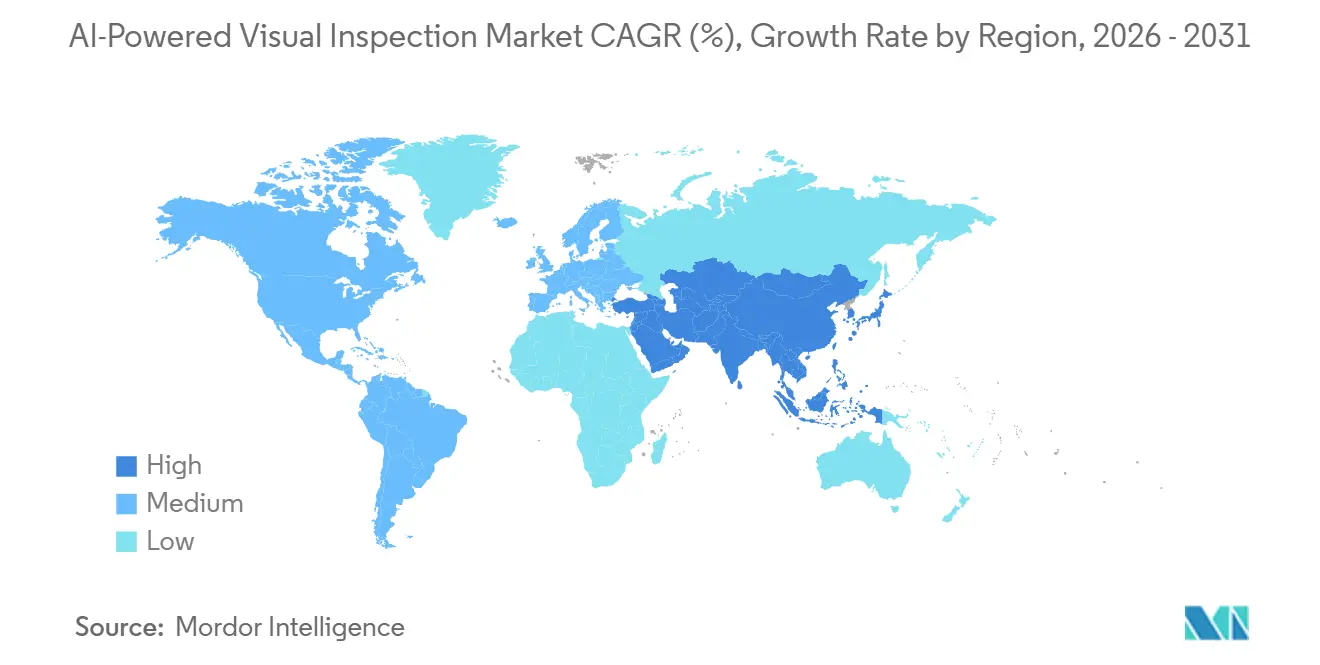

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der KI-gestützten Sichtprüfung von Mordor Intelligence

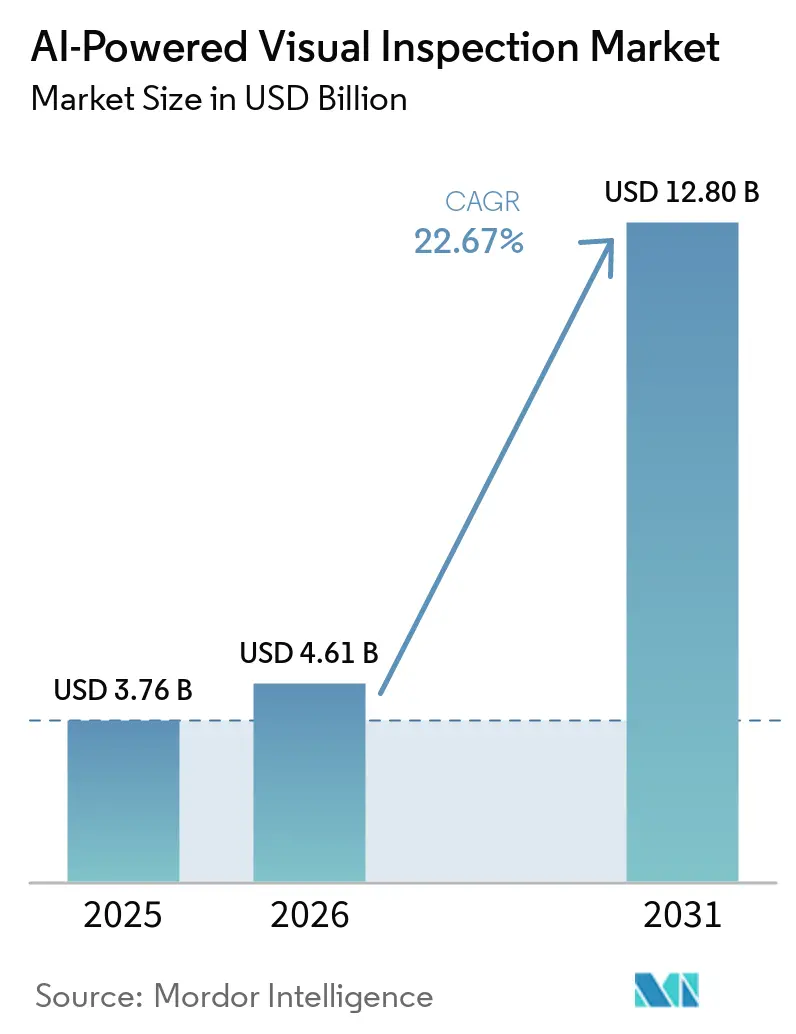

Die Marktgröße für KI-gestützte Sichtprüfung wird voraussichtlich von 3,76 Milliarden USD im Jahr 2025 auf 4,61 Milliarden USD im Jahr 2026 wachsen und bis 2031 mit einer CAGR von 22,67 % über den Zeitraum 2026–2031 einen Wert von 12,80 Milliarden USD erreichen. Der Wandel im Käuferverhalten ist nun deutlich erkennbar, da Hersteller von isolierten Machbarkeitsnachweisen zu umfassenderen Einführungen in mehreren Werken und Produktionslinien übergehen. Die stärkste Nachfrage kommt aus Produktionsumgebungen, in denen die Fehlertoleranz sehr gering, der Durchsatz sehr hoch und die Kosten eines übersehenen Fehlers auf der Ebene von Verpackung, Modul, Wafer oder Fertigbaugruppe erheblich sind. Auch der Wettbewerb verändert sich, da Käufer integrierte Hardware-, Software- und Serviceverantwortung gegenüber cloudbasierten Plattformen abwägen, die die Modellverwaltung und den Einsatz an mehreren Standorten erleichtern. Jüngste Übernahmen zeigen, dass etablierte Anbieter KI-Fähigkeiten erwerben, um Produktentwicklungszyklen zu verkürzen und Inspektionsportfolios zu stärken, anstatt auf langsamere interne Entwicklungen zu warten. Die größte Hürde ist nicht mehr die Frage, ob die Modelle Fehler erkennen können, sondern ob Hersteller sie validieren, mit bestehenden Produktionssystemen verbinden und Dokumentations- sowie Aufsichtsanforderungen im großen Maßstab erfüllen können.

Wichtigste Erkenntnisse des Berichts

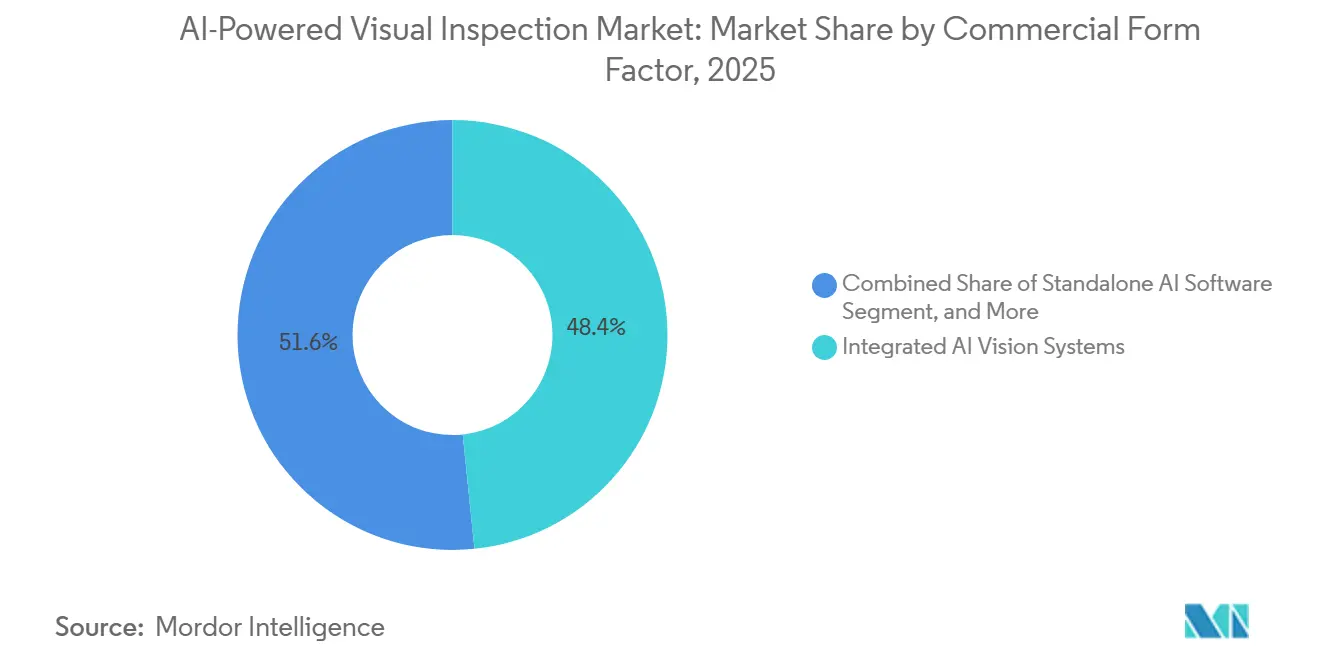

- Nach kommerziellem Formfaktor hielten integrierte KI-Visionssysteme im Jahr 2025 einen Marktanteil von 48,37 % am Markt für KI-gestützte Sichtprüfung, während KI-Visionsplattform und API bis 2031 voraussichtlich mit einer CAGR von 23,49 % wachsen werden.

- Nach Bereitstellungsarchitektur entfielen auf Edge- und Embedded-KI im Jahr 2025 ein Anteil von 36,74 %, während Cloud und SaaS bis 2031 voraussichtlich mit einer CAGR von 23,25 % wachsen werden.

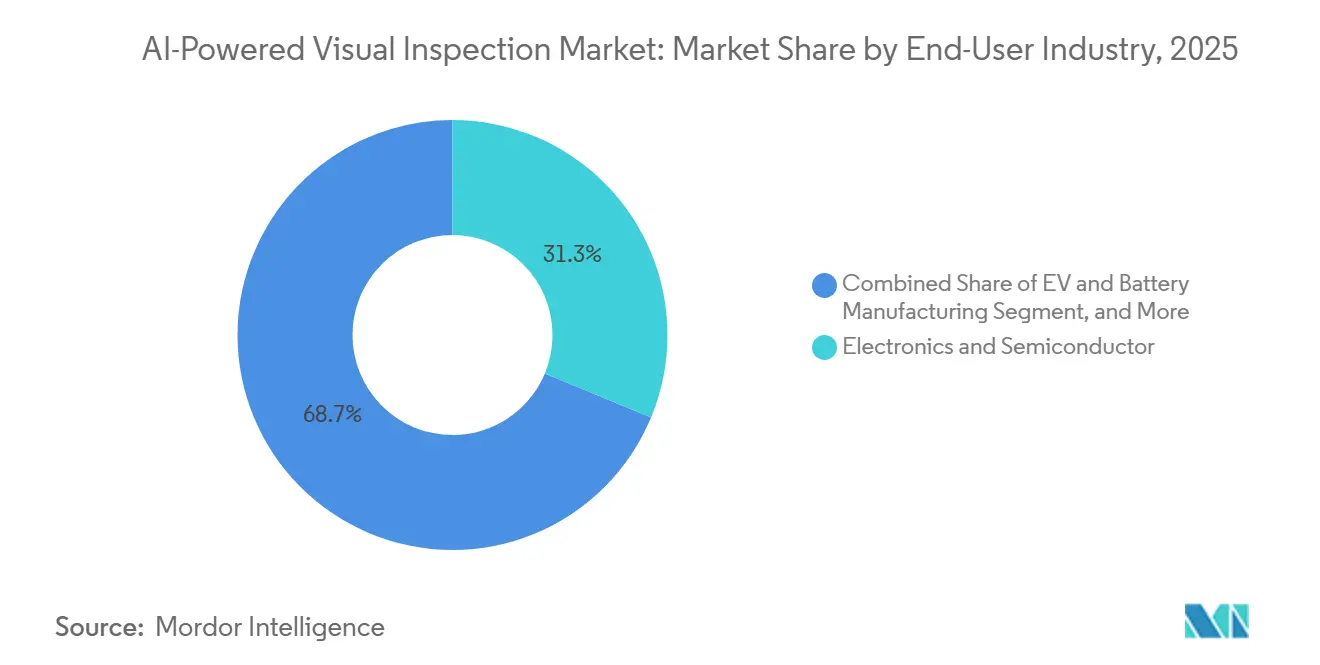

- Nach Endnutzerbranche entfiel auf Elektronik und Halbleiter im Jahr 2025 ein Anteil von 31,27 %, während EV- und Batterieherstellung bis 2031 voraussichtlich mit einer CAGR von 22,81 % wachsen wird.

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 41,97 % am Markt für KI-gestützte Sichtprüfung und wird bis 2031 voraussichtlich mit einer CAGR von 22,78 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für KI-gestützte Sichtprüfung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Deep-Learning-Modelle erreichen übermenschliche Genauigkeit bei der Fehlererkennung und -klassifizierung | +4.5% | Global, konzentriert in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Elektrofahrzeug- und Batterieherstellung schafft Hochdurchsatz-Inspektionsbedarf bei engeren Fehlertoleranzen | +3.8% | Kernregion Asien-Pazifik, China und Südkorea, Ausstrahlungseffekte auf Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Sinkende Edge-KI-Hardwarekosten ermöglichen die Einführung auf Fabrikebene im großen Maßstab | +3.2% | Global, frühe Gewinne in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Globaler Arbeitskräftemangel in Qualitätsinspektionsrollen beschleunigt KI-Automatisierung | +2.8% | Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| Investitionen in digitale Fabriken und Industrie 4.0 erweitern KI-Inspektionsbudgets | +2.1% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Regulatorische Rückverfolgbarkeitspflichten in der Pharma- und Medizingeräteherstellung | +1.5% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Deep-Learning-Modelle erreichen übermenschliche Genauigkeit bei der Fehlererkennung und -klassifizierung

Der Markt für KI-gestützte Sichtprüfung profitiert von einem Punkt, an dem Genauigkeit in vielen kontrollierten industriellen Umgebungen nicht mehr die zentrale Frage ist. Eine im Januar 2026 in Sensors veröffentlichte Übersicht dokumentierte mehrere Einsätze mit einer Genauigkeit von über 95 %, darunter eine Präzision von 99,9 % bei der Inspektion von Motorteilen mittels R-CNN und eine Erkennungs- und Klassifizierungsgenauigkeit von 98 % bei der Montageinspektion mittels YOLOv8. Dies verändert die Wettbewerbsgrundlage im Markt für KI-gestützte Sichtprüfung, da Käufer nun mehr Aufmerksamkeit auf Trainingsaufwand, Beschriftungszeit und Modellübertragung auf verschiedene Produktvarianten legen. Cognex unterstrich diese Richtung im April 2026, als das Unternehmen den In-Sight 6900 Vision Controller mit einem Few-Sample-Klassifizierungswerkzeug einführte, das für den Produktionseinsatz nur 10 bis 20 Trainingsbilder benötigt. Der praktische Effekt ist, dass der Markt für KI-gestützte Sichtprüfung von langen Einrichtungszyklen zu einer deutlich schnelleren industriellen Einführung übergehen kann und damit die Bildknappheit überwindet, die früher den Einsatz blockierte. Dieselbe Sensors-Übersicht stellte auch fest, dass 77 % der auf maschinellem Lernen basierenden Vision-Implementierungen auf der Prototyp- oder Pilotebene verblieben, was unterstreicht, warum schnellere Validierung und geringerer Datenvorbereitungsaufwand für die kommerzielle Skalierung so wichtig sind.

Elektrofahrzeug- und Batterieherstellung schafft Hochdurchsatz-Inspektionsbedarf bei engeren Fehlertoleranzen

Der Markt für KI-gestützte Sichtprüfung verzeichnet eine besonders starke Nachfrage aus der Batterieproduktion, wo Durchsatz und Fehlertoleranz eine schwierige Betriebsumgebung für manuelle oder regelbasierte Inspektion schaffen. Eine westliche Gigafabrik mit 38 GWh pro Jahr verarbeitet täglich fast 6 Millionen zylindrische Zellen, während die Elektrodenüberhang-Toleranzen im Bereich von Hunderten von Mikrometern liegen und Kontaminationsschwellenwerte einstellige Mikrometer erreichen. Die wirtschaftlichen Zusammenhänge sind ebenfalls direkt, da die zitierte Studie zeigte, dass eine Feldausfallrate von 2,5 % bei Batteriepaketen während der Garantiezeit zu einer Kostenbelastung von fast 7,50 USD pro kWh führt, verglichen mit 0,05 USD pro kWh für die inline 2D-Röntgeninspektion. Diese Differenz treibt den Wert des Marktes für KI-gestützte Sichtprüfung in Arbeitsabläufen für Batteriezellen, Tabs, Schweißnähte und Packs voran, wo eine einzelne schwache Zelle das gesamte Pack beeinträchtigen kann. UnitX Labs hat außerdem gezeigt, dass zweckgebundene KI-Systeme 16.000 Teile pro Tag mit Zykluszeiten unter einer Sekunde bei der Inspektion von Batterie-Tabs und Schweißnähten verarbeiten können, was die Ansicht stützt, dass dieses Segment einen hochspezialisierten Durchsatz benötigt. Infolgedessen gewinnt der Markt für KI-gestützte Sichtprüfung in einem Sektor an Boden, in dem die Verbesserung der Qualitätsausbeute nicht linear verläuft, sondern sich mit den Zuverlässigkeits- und Sicherheitserwartungen an das Pack zusammensetzt.

Sinkende Edge-KI-Hardwarekosten ermöglichen die Einführung auf Fabrikebene im großen Maßstab

Der Markt für KI-gestützte Sichtprüfung expandiert auch, da Edge-Bereitstellung auf Linienebene leichter zu rechtfertigen ist. Die Veränderung ist in kommerziellen Produkteinführungen sichtbar, die höhere KI-Leistung, eingebettete Rechenkapazität und Bereitstellungsformate kombinieren, die die Abhängigkeit von separaten Industrie-PCs reduzieren. Cognex brachte im April 2026 den In-Sight 6900 Vision Controller mit bis zu 157 TOPS KI-Leistung auf den Markt und folgte im Mai 2026 mit dem In-Sight 3900 Vision System, das eine bis zu 4-mal schnellere Verarbeitung und bis zu 25-MP-Bildgebung im Vergleich zur Vorgängergeneration bietet.[1]Cognex Corporation, "Cognex Launches In-Sight Vision Controller Powered by NVIDIA," Cognex Investor Relations, investor.cognex.com Diese Einführungen sind für den Markt für KI-gestützte Sichtprüfung bedeutsam, da sie praktische Hürden in Bezug auf Platzbedarf, Determinismus und Bereitstellungskomplexität auf schnellen Produktionslinien senken. Sie unterstützen auch einen breiteren Wandel im Markt für KI-gestützte Sichtprüfung hin zu Hardware-Software-Kombinationen, die Inferenz mit Liniengeschwindigkeit ausführen können und dabei in standardisierte Fabrikausrüstungsstapel passen. In diesem Umfeld ist sinkende Bereitstellungsreibung ebenso wichtig wie sinkende Komponentenkosten, da sie die Käuferbasis über sehr große Hersteller hinaus erweitert, die früher über das Personal und das Budget für individuelle KI-Einführungen verfügten.

Globaler Arbeitskräftemangel in Qualitätsinspektionsrollen beschleunigt KI-Automatisierung

Auch der Arbeitskräftemangel in den Qualitätsfunktionen der Fertigung treibt den Markt für KI-gestützte Sichtprüfung voran. ETQs Pulse of Quality in Manufacturing 2025 ergab, dass 70 % der Hersteller von Arbeitskräftemangel betroffen waren und 88 % einen negativen Einfluss auf die Produkt- oder Servicequalität meldeten. Dies ist bedeutsam, da manuelle Prüfer nicht mit modernen Produktionslinien Schritt halten können, die sich oft von wenigen Teilen pro Minute auf Tausende von Einheiten pro Stunde steigern. Der Markt für KI-gestützte Sichtprüfung dient daher nicht nur einem Produktivitätsziel, sondern auch einem Kontinuitätsbedarf in Werken, wo Lücken bei der Inspektionsbesetzung schnell zu Ausschuss, Nacharbeit oder übersehenen Fehlern führen können. GFT Technologies zeigte im April 2026, dass die nächste Automatisierungsstufe erreicht ist, als das Unternehmen eine Lösung für einen großen US-amerikanischen Automobilhersteller einführte, die KI-Fehlererkennung mit der robotergestützten Entfernung fehlerhafter Teile von der Produktionslinie kombinierte. Diese Art von geschlossener Regelkreisreaktion erweitert die Rolle des Marktes für KI-gestützte Sichtprüfung von der Bestanden-Nicht-Bestanden-Erkennung zur direkten Produktionsreaktion und erhöht damit seinen operativen Wert in arbeitskraftbeschränkten Umgebungen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten und Aufwand für die Beschaffung beschrifteter Trainingsdaten und Modellvalidierung | -2.5% | Global | Mittelfristig (2–4 Jahre) |

| Integrationsaufwand mit bestehenden MES-, ERP- und SCADA-Systemen | -2.0% | Global, ausgeprägt in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Cybersicherheits- und IP-Bedenken bei cloudverbundenen KI-Inspektionsplattformen | -1.5% | Global, insbesondere Halbleiter- und Verteidigungssektor | Langfristig (≥ 4 Jahre) |

| Modellabweichung und Revalidierungsaufwand in Fertigungsumgebungen mit hoher Variantenvielfalt und geringen Stückzahlen | -1.2% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten und Aufwand für die Beschaffung beschrifteter Trainingsdaten und Modellvalidierung

Der Markt für KI-gestützte Sichtprüfung steht noch vor einer wesentlichen Einschränkung: den hohen Kosten und dem erheblichen Aufwand für den Aufbau von Fehlerbibliotheken, die auf Produkt, Oberfläche und Fehlermodus zugeschnitten sind. Diese Belastung wächst in regulierten Umgebungen, in denen die Validierung dokumentiert und in einer Form aufbewahrt werden muss, die einer Prüfungsüberprüfung standhalten kann. Die im September 2025 von der FDA finalisierte Leitlinie zur Computer Software Assurance für Produktions- und Qualitätssystemsoftware verstärkte die Notwendigkeit einer risikobasierten Validierung, was den Arbeitsaufwand für KI-gestützte Qualitätssysteme in der pharmazeutischen Fertigung erhöht.[2]U.S. Food and Drug Administration, "Computer Software Assurance for Production and Quality System Software," U.S. Food and Drug Administration, fda.gov Das Problem wiederholt sich im gesamten Markt für KI-gestützte Sichtprüfung, wenn Hersteller viele Produktvarianten betreiben, da jeder Wechsel neue Beschriftungs-, Test- und Validierungsaktivitäten auslösen kann. Anbieter reagieren mit synthetischer Fehlergenerierung und Few-Shot-Workflows, darunter Cognex's Few-Sample-Klassifizierungsfunktion und Overview AI's OV Auto-Defect Creator Studio, die beide darauf abzielen, die Abhängigkeit von großen realen Fehlerbibliotheken zu reduzieren. Dennoch wird der Markt für KI-gestützte Sichtprüfung in der Luft- und Raumfahrt, bei Medizinprodukten und in der pharmazeutischen Fertigung wahrscheinlich längere Bereitstellungszyklen aufweisen als in der Automobil- oder Unterhaltungselektronik, da der Compliance-Aufwand nicht so schnell sinkt wie der Modelltrainingsaufwand.

Integrationsaufwand mit bestehenden MES-, ERP- und SCADA-Systemen

Der Markt für KI-gestützte Sichtprüfung verlangsamt sich auch, wenn Inspektionsergebnisse nicht sauber mit den Systemen verbunden werden können, die bereits Produktionsaufzeichnungen, Alarme, Rückverfolgbarkeit und Unternehmensplanung verwalten. In vielen Werken muss die Inspektionsschicht mit einer Mischung aus veralteten SCADA-, MES- und ERP-Umgebungen zusammenarbeiten, die nie für moderne Vision-KI-Workflows konzipiert wurden. Dies erhöht die Implementierungskosten im Markt für KI-gestützte Sichtprüfung, da die Arbeit nicht bei der Bilderfassung oder Klassifizierung endet, sondern sich auf Datenübergabe, Prüfungsbereitschaft und geschlossene Produktionsreaktion erstreckt. Cognex's OneVision-Plattform hat teilweise deshalb an Bedeutung gewonnen, weil sie Modelltraining, -verwaltung und -bereitstellung im gesamten In-Sight-Hardware-Ökosystem zentralisiert, was einen Teil des Koordinationsaufwands in Mehrstandortumgebungen reduziert. Trotz dieses Fortschritts steht der Markt für KI-gestützte Sichtprüfung in Fabriken, die einen bidirektionalen Austausch mit veralteten Produktionssystemen erfordern, noch vor Reibungsverlusten, insbesondere wenn Inspektionsaufzeichnungen direkt in bestehende Dokumentationsstrukturen eingebunden werden müssen. Diese Integrationsbelastung begünstigt größere Anbieter und Managed-Service-Provider, die sowohl die Visionsschicht als auch die umgebende Produktionsdatenumgebung langfristig unterstützen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach kommerziellem Formfaktor: Integrierte Systeme führen, während Cloud-Nutzung zunimmt

Integrierte KI-Visionssysteme machten im Jahr 2025 48,37 % des Segments nach kommerziellem Formfaktor aus und nahmen damit die führende Position im Markt für KI-gestützte Sichtprüfung ein. Ihre Führungsposition spiegelt die Käuferpräferenz für Paketsysteme wider, die Kameras, Beleuchtung, eingebettete Rechenkapazität, Inspektionssoftware und Serviceverantwortung in einer einzigen validierten Einheit kombinieren. Diese Struktur senkt das Integrationsrisiko für Werke, in denen Zykluszeiten in Millisekunden gemessen werden und Ausfallzeiten durch einen fehlgeschlagenen Übergabeprozess zwischen Anbietern inakzeptabel sind. Dies ist besonders relevant in der Automobil- und Elektronikindustrie, wo Betreiber eine deterministische Linienleistung und ein klares Supportmodell von einem einzigen Lieferanten wünschen. Der Markt für KI-gestützte Sichtprüfung hat daher schlüsselfertige Angebote belohnt, die die Inbetriebnahmezeit verkürzen und die Unsicherheit in Bezug auf Garantie, Schulung und Serviceeigentümerschaft reduzieren.

Das Segment KI-Visionsplattform und API wird bis 2031 voraussichtlich mit einer CAGR von 23,49 % wachsen und ist damit der am schnellsten wachsende Formfaktor im Markt für KI-gestützte Sichtprüfung. Dies spiegelt eine Käufergruppe wider, die Modellportabilität, zentralisierte Verwaltung und eine schnellere Einführung in mehreren Einrichtungen anstelle einer tieferen Kontrolle über jeden Hardware-Knoten wünscht. Cognex stärkte diese Richtung, als OneVision im Mai 2026 allgemein verfügbar wurde, nachdem mehr als 100 Kunden die Plattform während der Beta-Phase genutzt hatten, wobei viele innerhalb von Tagen von einer einzelnen Linie zu einem Mehrstandorteinsatz übergingen. Eigenständige KI-Software bleibt für Hersteller relevant, die bereits über Vision-Hardware verfügen und nur eine fortschrittlichere Modellschicht benötigen, während verwaltete Inspektionsdienste für Käufer geeignet sind, die Entwicklung, Validierung und Betrieb auslagern möchten. Über diese Optionen hinaus bewegt sich die Branche der KI-gestützten Sichtprüfung in Richtung größerer kommerzieller Flexibilität, aber die stärkste Nachfrage kommt nach wie vor von Lösungen, die eine schnelle Bereitstellung und zuverlässige Produktionsverantwortung bieten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsarchitektur: Edge-Inferenz hält die Stellung, während Cloud-Management skaliert

Edge- und Embedded-KI hielten im Jahr 2025 einen Anteil von 36,74 % und behielten damit die Führungsposition unter den Bereitstellungsmodellen im Markt für KI-gestützter Sichtprüfung. Der Grund ist eher operativer als konzeptioneller Natur, da Hochgeschwindigkeits-Produktionslinien oft Inspektionsentscheidungen in extrem kurzen Zeitfenstern benötigen, die keine Kommunikationsverzögerung tolerieren können. Die eingebettete Bereitstellung hält die Kontrolle auch nahe an der Linie, was wichtig ist, wenn Hersteller ein deterministisches Inspektionsverhalten und eine direkte Interaktion mit der Automatisierungshardware wünschen. Der Markt für KI-gestützte Sichtprüfung hat daher eine starke Edge-Ausrichtung in Anwendungsfällen beibehalten, in denen jede Bildentscheidung mit Produktionsgeschwindigkeit und in physischer Nähe zum Asset erfolgen muss. Die jüngsten Edge-Produkteinführungen von Cognex, darunter der In-Sight 6900 und der In-Sight 3900, unterstützen diese Richtung, indem sie höhere KI-Leistung mit Bereitstellungsformaten verbinden, die für industrielle Umgebungen entwickelt wurden.

Cloud und SaaS werden bis 2031 voraussichtlich mit einer CAGR von 23,25 % wachsen und sind damit die am schnellsten wachsende Architektur, da sich der Markt für KI-gestützte Sichtprüfung in Richtung zentralisiertes Modell-Lebenszyklusmanagement verschiebt. Hersteller behandeln Training, Nachtraining und Verwaltung zunehmend als Unternehmenskapazitäten und nicht als lokale Standortaufgaben, die Linie für Linie erledigt werden. Deshalb gewinnen hybride Modelle an Bedeutung, da sie Edge-Inferenz für Liniengeschwindigkeit mit Cloud-Orchestrierung für Versionskontrolle, Leistungsverfolgung und breiteren Einsatz kombinieren. OneVision erfasst dieses Muster, indem es ermöglicht, Modelle zentral zu trainieren und dann mit Produktionsgeschwindigkeit auf kompatible In-Sight-Hardware bereitzustellen. Innerhalb der Branche der KI-gestützten Sichtprüfung füllen lokale Server- und Workstation-Setups noch eine wichtige Mittelposition für Kunden, die lokale Kontrolle benötigen, ohne Intelligenz vollständig in jeden Kameraknoten einzubetten.

Nach Endnutzerbranche: Halbleiter verankern die Nachfrage, während Elektrofahrzeuge und Batterien das Tempo vorgeben

Elektronik und Halbleiter dominierten im Jahr 2025 mit einem Anteil von 31,27 % und bildeten damit die größte Endnutzerbasis im Markt für KI-gestützte Sichtprüfung. Diese Position beruht auf einer langen installierten Basis automatisierter optischer Inspektion, die nun mit KI aufgerüstet wird, um kleinere Fehlergeometrien und variablere Oberflächenbedingungen zu bewältigen. In Wafer- und Die-Workflows wird die Kostenauswirkung eines übersehenen Fehlers durch die Ausbeute-Sensitivität und den Wert nachgelagerter Prozessschritte verstärkt, was weiterhin Ausgaben für fortschrittliche Klassifizierungswerkzeuge unterstützt. Der Markt für KI-gestützte Sichtprüfung profitiert hier auch von Kunden, die die Wirtschaftlichkeit von Machine-Vision bereits verstehen und bereit sind, regelbasierte Logik zu ersetzen, wo sie nicht mehr ausreichend funktioniert. Infolgedessen gibt die Halbleiternachfrage dem Markt für KI-gestützte Sichtprüfung einen stabilen kommerziellen Anker, auch wenn neuere Segmente schneller wachsen.

EV- und Batterieherstellung wird bis 2031 voraussichtlich mit einer CAGR von 22,81 % wachsen und ist damit das am schnellsten wachsende Endnutzersegment in der Marktgröße für KI-gestützte Sichtprüfung. Das Segment kombiniert hohes Volumen, Toleranzen im Mikrometerbereich und Sicherheitsfolgen, die die Kosten von Qualitätsmängeln auf Zell-, Modul- und Pack-Ebene erhöhen. Die in Nature Communications zitierte Batterieproduktionsstudie macht diese Logik deutlich, da selbst moderate Ausfallraten eine weitaus größere finanzielle Belastung erzeugen als die Kosten der Inline-Inspektion. NATURE.COM Die Einführung in der Pharma- und Medizinproduktbranche nimmt ebenfalls zu, da die Validierungserwartungen klarer werden, während die Automobilindustrie ein großer Volumennutzer bei Schweißinspektion, Montageverifizierung und Dimensionsmessung bleibt. Lebensmittel und Getränke, Verpackung, Druck, Textilien und andere industrielle Workflows erweitern ebenfalls die Branche der KI-gestützten Sichtprüfung, da die Systemkomplexität sinkt und die KI-gestützte Inspektion leichter in die tägliche Produktionspraxis integriert werden kann.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik machte im Jahr 2025 41,97 % des Marktanteils für KI-gestützte Sichtprüfung aus und wird bis 2031 voraussichtlich mit einer CAGR von 22,78 % wachsen. Die Region kombiniert dichte Halbleiterfertigung, große Montagekapazitäten für Unterhaltungselektronik und eine rasche Expansion der Batterieherstellung, was eine sehr breite installierte Basis für industrielle Inspektionssysteme schafft. Südkorea und Taiwan bleiben wichtig, da die fortschrittliche Speicher-, Display- und Logikproduktion außergewöhnliche Anforderungen an die Genauigkeit der Fehlererkennung und die Prozesskonsistenz stellt. China fügt eine weitere wichtige Nachfrageschicht hinzu, da die Lithium-Ionen-Batterieproduktion steigt und inländische EV-Hersteller ihre internen Qualitätserwartungen für Exportmärkte verschärfen. Japan und Indien erweitern ebenfalls die regionalen Möglichkeiten, da Industriepolitik und Investitionen in die Elektronikmontage mehr Anlagen hinzufügen, die langfristig KI-gestützte Inspektion unterstützen können.

Nordamerika belegte im Jahr 2025 den zweiten Platz im Markt für KI-gestützte Sichtprüfung. Die USA bleiben ein wichtiger Kommerzialisierungsknotenpunkt, wobei Cognex, Landing AI, Instrumental und AWS alle Wege zur Unternehmenseinführung in verschiedenen Fertigungssegmenten gestalten. Die Halbleiter-Rückverlagerung im Rahmen des CHIPS and Science Act erweitert die inländische Wafer-Fertigungskapazität und erhöht damit die Inspektionsmöglichkeiten in Front-End- und Back-End-Prozessen. Käufer in regulierten Sektoren legen auch größeren Wert auf Validierung und Rückverfolgbarkeit, was mit den breiteren Qualitätssoftwareerwartungen übereinstimmt, die in der FDA-Leitlinie für Produktions- und Qualitätssystemsoftware dargelegt sind.[3]U.S. Food and Drug Administration, "Computer Software Assurance for Production and Quality System Software," U.S. Food and Drug Administration, fda.gov

Europa hielt im Jahr 2025 einen bedeutenden Anteil am Markt für KI-gestützte Sichtprüfung, unterstützt durch Deutschland, das Vereinigte Königreich, Frankreich und Italien sowie deren etablierte Automobil- und Industrieproduktionsbasis. Die Region profitiert von ausgereiften Qualitätssystemen und einer Nutzerbasis, die den Wert der Inspektionsautomatisierung in der Präzisionsfertigung bereits versteht. Gleichzeitig verlängert das EU-KI-Gesetz die Beschaffungszyklen in einigen kritischen Fertigungsumgebungen, da Käufer Dokumentation, Risikokontrollen und menschliche Aufsicht bewerten müssen, bevor große Einsätze voranschreiten. Diese Compliance-Belastung kann Aufträge verlangsamen, schafft aber auch einen Vorteil für Anbieter mit prüfungsbereiten Plattformen und langen Erfahrungen in regulierten oder qualitätssensiblen Branchen. Der Rest der Welt ist heute noch kleiner, obwohl Greenfield-Smart-Factory-Investitionen in Mexiko und industrielle Diversifizierungsprogramme im Golfraum die künftige Nachfrage ausweiten, da die Systemkosten sinken und die Integrationsfähigkeit verbessert wird.

Wettbewerbslandschaft

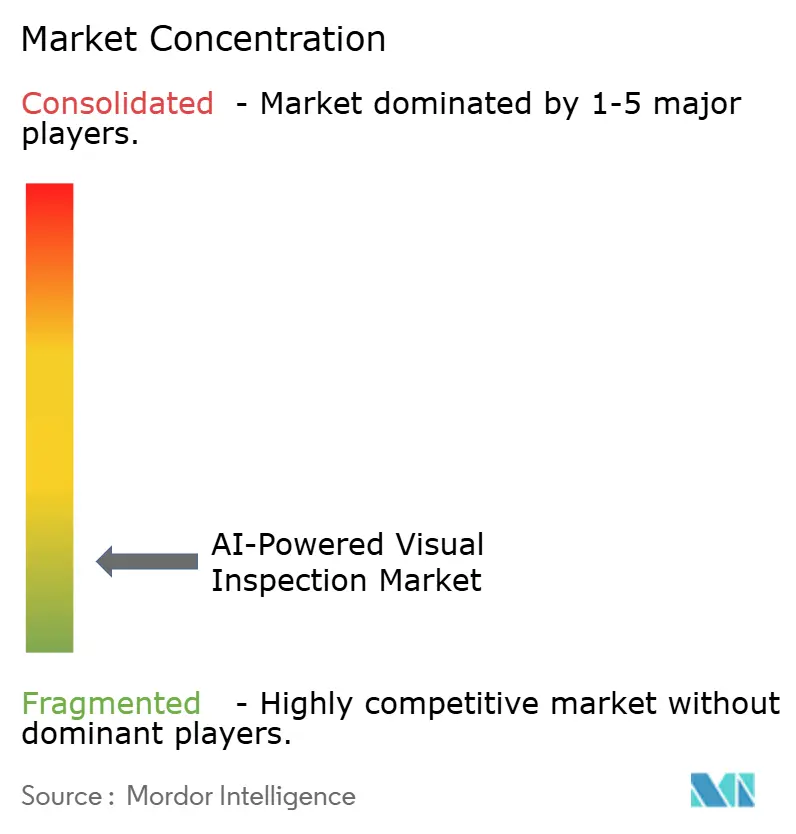

Der Markt für KI-gestützte Sichtprüfung bleibt fragmentiert, wobei hardwarezentrierte Spezialisten, Cloud-Plattformanbieter und softwareorientierte Innovatoren in verschiedenen Kaufmodellen miteinander konkurrieren. Cognex, Keyence, Basler AG, Teledyne Technologies und Omron bleiben auf der Hardware- und Embedded-Vision-Seite wichtig, während AWS, Google und Microsoft den Wettbewerb durch cloudbasierte Computer-Vision- und Modelldienste ausweiten. Daneben konkurrieren Unternehmen wie Landing AI, Neurala, Visionify und Qualitas Technologies, indem sie den Modellaufbau vereinfachen, den Trainingsaufwand reduzieren oder sich auf engere industrielle Workflows konzentrieren. Dem Markt für KI-gestützte Sichtprüfung fehlt ein einzelner Anbieter mit entscheidender Stärke über alle Formfaktoren, Bereitstellungsarchitekturen und Endnutzersegmente hinweg, was sowohl Spezialisten als auch großen Plattformunternehmen Raum lässt. Diese Struktur erklärt auch, warum Übernahmen zu einem praktischen Weg zur Fähigkeitserweiterung geworden sind und nicht zu einer sekundären Option.

Hexagons Vereinbarung vom April 2026 zur Übernahme von Waygate Technologies für 1,45 Milliarden USD zeigt, wie etablierte Industrietechnologieunternehmen durch die Nutzung stärkerer KI- und zerstörungsfreier Prüffähigkeiten in angrenzende Inspektionskategorien expandieren. Camteks Übernahme von Visual Layer im April 2026 deutet auf eine ähnliche Strategie bei der Halbleiterinspektion hin, wo KI-Analytik Durchsatz, Klassifizierung und das Potenzial für wiederkehrende Softwareeinnahmen verbessern kann. Renesas fügte im Mai 2026 einen weiteren Wettbewerbsaspekt hinzu, als das Unternehmen die Übernahme von Irida Labs abschloss und damit Edge-Embedded-Vision-KI-Software näher an seinen Prozessor- und Cloud-Entwicklungsstack brachte.[4]Evertiq, "Renesas Completes Acquisition of Greek Vision AI Software Firm Irida Labs," Evertiq, evertiq.com Diese Schritte zeigen, dass der Markt für KI-gestützte Sichtprüfung zunehmend durch Stack-Erweiterung umkämpft wird, bei der Chip-, Hardware- und Softwarefähigkeiten enger zusammengeführt werden.

Kleinere Akteure haben im Markt für KI-gestützte Sichtprüfung noch Raum, eine Position aufzubauen, indem sie sich auf anspruchsvolle Workflows konzentrieren, die größere Anbieter nicht so effizient bedienen. Landing AIs Zusammenarbeit mit ABB Robotics vom September 2025 ist ein starkes Beispiel, da LandingLens in ABBs Software-Suite integriert und die Trainings- und Bereitstellungszeit für Roboter-Vision-KI um bis zu 80 % reduziert wurde. Diese Art von Partnerschaft hilft softwaregeführten Unternehmen, zu skalieren, ohne die gleiche Hardwareinvestitionsbelastung wie Full-Stack-Ausrüstungslieferanten zu tragen. Ein bedeutender weißer Fleck bleibt auch für selbstüberwachte und föderierte Lernansätze, die Modelle verbessern können, ohne sensible Bilddaten an einem einzigen Ort zu konzentrieren. Beschaffungsstandards in qualitätssensiblen Sektoren begünstigen weiterhin Anbieter mit nachgewiesener Validierung, Rückverfolgbarkeit und langen Betriebshistorien, was bedeutet, dass der Markt für KI-gestützte Sichtprüfung nach wie vor Spezialisierung, Vertrauen in die installierte Basis und die Fähigkeit belohnt, Kunden nach der Bereitstellung zu unterstützen.

Marktführer in der Branche der KI-gestützten Sichtprüfung

Keyence Corporation

Cognex Corporation

Teledyne Technologies Incorporated

Omron Corporation

Siemens AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Ondas Inc. schloss eine endgültige Vereinbarung zur Übernahme von Cyberhawk, einem globalen Marktführer bei drohnenbasierter Inspektion, visuellem Datenmanagement und KI-gestützter Analytik für Versorgungs- und Industrieinfrastruktur, für rund 125 Millionen USD (rund 95 % in bar). Die Transaktion, die voraussichtlich im dritten Quartal 2026 abgeschlossen wird, erweitert Ondas' KI-Inspektionsfähigkeit von Fertigungsumgebungen auf die Überwachung kritischer Infrastrukturen, einschließlich weltweiter Versorgungs-, Energie- und Industrieanlageninspektion.

- Mai 2026: DIMAAG übernahm Akridata, einen Spezialisten für KI-Bildverarbeitungssysteme und Edge-to-Core-KI-Infrastruktur, und fügte seinem industriellen KI-Portfolio fortschrittliche Computer Vision, Edge-Verarbeitung, intelligente Datenerfassungshardware und menschenunterstützte Inspektions-Workflows hinzu. Die Kombination erweitert DIMAAGs Bereitstellungspräsenz in den Bereichen Medizintechnik, Automobil, Schienenverkehr, Regierung und industrielle Inspektionsmärkte mit geografischer Präsenz in den USA, Japan und Indien.

- Mai 2026: Renesas Electronics schloss die Übernahme von Irida Labs ab, einem in Griechenland ansässigen Embedded-Software-Unternehmen, das unter der Marke PerCV.ai leichtgewichtige Vision-KI-Tools für die Edge-Bereitstellung entwickelt, die in der industriellen Inspektion, Roboterführung und Sicherheitssystemen eingesetzt werden. Die Transaktion integriert die Fähigkeiten von Irida Labs in Renesas' RZ/V-Mikroprozessorlinie und die im März 2026 eingeführte Renesas 365 Cloud-Entwicklungsplattform.

- Mai 2026: Cognex Corporation veröffentlichte OneVision zur allgemeinen Verfügbarkeit und berichtete, dass mehr als 100 Kunden weltweit die Plattform während ihrer Beta-Phase genutzt hatten, um die KI-Vision-Bereitstellung zu beschleunigen, wobei viele innerhalb von Tagen von Einzellinien-Anwendungen zu Mehrstandort-Rollouts übergingen. Die Cloud-Plattform ermöglicht zentralisiertes Modelltraining, Governance und Bereitstellung im gesamten Cognex In-Sight-Hardware-Ökosystem.

Globaler Berichtsumfang des Marktes für KI-gestützte Sichtprüfung

Der Markt für KI-gestützte Sichtprüfung umfasst Software, Hardware, Plattformen und Dienste, die Technologien der künstlichen Intelligenz nutzen, darunter maschinelles Lernen, Deep Learning, Computer Vision und generative KI, um die Inspektion, Erkennung, Klassifizierung, Messung und Verifizierung von Produkten, Komponenten und Fertigungsprozessen zu automatisieren. Diese Lösungen analysieren Bilder, Videostreams und Sensordaten, um Fehler, Anomalien, Maßabweichungen, Montagefehler, Oberflächenmängel und Rückverfolgbarkeitsinformationen mit minimalem menschlichen Eingriff zu identifizieren, was eine verbesserte Qualitätskontrolle, betriebliche Effizienz und Produktionskonsistenz in industriellen Umgebungen ermöglicht.

Der Markt für KI-gestützte Sichtprüfung ist segmentiert nach kommerziellem Formfaktor (integrierte KI-Visionssysteme, eigenständige KI-Software, KI-Visionsplattform und API sowie KI-Inspektionsdienste), Bereitstellungsarchitektur (Edge/Embedded-KI, lokaler Server/Workstation, Cloud/SaaS und Hybrid), Endnutzerbranche (Elektronik und Halbleiter, EV- und Batterieherstellung, Pharmazeutika und Medizinprodukte, Automobil, Lebensmittel und Getränke, Luft- und Raumfahrt sowie Verteidigung, sonstige Endnutzerbranchen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Rest der Welt). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Integrierte KI-Bildverarbeitungssysteme |

| Eigenständige KI-Software (Lizenz und Abonnement) |

| KI-Bildverarbeitungsplattform und API (Cloud-Nutzung) |

| KI-Inspektionsdienste (professionelle Dienste und verwaltete Inspektion) |

| Edge / Embedded-KI |

| Lokaler Server / Workstation |

| Cloud / SaaS |

| Hybrid (Edge + Cloud) |

| Elektronik und Halbleiter |

| Elektrofahrzeug- und Batterieherstellung |

| Pharmazeutika und Medizingeräte |

| Lebensmittel und Getränke |

| Automobil (Verbrennungsmotor und allgemeine Fertigung) |

| Luft- und Raumfahrt sowie Verteidigung |

| Sonstige (Verpackung, Druck, Textilien und weitere) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Rest Europas | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Rest von Asien-Pazifik | |

| Rest der Welt | Naher Osten und Afrika |

| Südamerika |

| Nach kommerziellem Formfaktor | Integrierte KI-Bildverarbeitungssysteme | |

| Eigenständige KI-Software (Lizenz und Abonnement) | ||

| KI-Bildverarbeitungsplattform und API (Cloud-Nutzung) | ||

| KI-Inspektionsdienste (professionelle Dienste und verwaltete Inspektion) | ||

| Nach Bereitstellungsarchitektur | Edge / Embedded-KI | |

| Lokaler Server / Workstation | ||

| Cloud / SaaS | ||

| Hybrid (Edge + Cloud) | ||

| Nach Endnutzerbranche | Elektronik und Halbleiter | |

| Elektrofahrzeug- und Batterieherstellung | ||

| Pharmazeutika und Medizingeräte | ||

| Lebensmittel und Getränke | ||

| Automobil (Verbrennungsmotor und allgemeine Fertigung) | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Sonstige (Verpackung, Druck, Textilien und weitere) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Rest Europas | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Rest von Asien-Pazifik | ||

| Rest der Welt | Naher Osten und Afrika | |

| Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für KI-gestützte Sichtprüfung im Jahr 2026?

Der Markt für KI-gestützte Sichtprüfung hat im Jahr 2026 einen Wert von 4,61 Milliarden USD und wird bis 2031 voraussichtlich einen Wert von 12,80 Milliarden USD bei einer CAGR von 22,67 % erreichen.

Welche Region führt die Nachfrage nach Lösungen für KI-gestützte visuelle Inspektion an?

Asien-Pazifik führte im Jahr 2025 mit einem Anteil von 41,97 % und wird bis 2031 voraussichtlich auch das schnellste regionale Wachstum mit einem CAGR von 22,78 % verzeichnen.

Welche Endnutzergruppe wächst am schnellsten im Bereich der KI-gestützten visuellen Inspektion?

Die Elektrofahrzeug- und Batterieherstellung ist das am schnellsten wachsende Endnutzersegment mit einem prognostizierten CAGR von 22,81 % bis 2031, da Batteriequalitätsmängel hohe Kosten und Sicherheitsfolgen haben.

Warum sind integrierte KI-Bildverarbeitungssysteme weiterhin der größte kommerzielle Formfaktor?

Sie reduzieren das Integrationsrisiko, indem sie Hardware, Beleuchtung, Rechenkapazität, Software und Serviceunterstützung in einem validierten System bündeln, was für Hochgeschwindigkeits-Produktionsumgebungen geeignet ist.

Was verlangsamt die breitere Einführung in Fabriken?

Die Haupthemmnisse sind die Kosten für beschriftete Trainingsdaten, der wiederholte Modellvalidierungsaufwand und die Herausforderung, KI-Inspektionsergebnisse mit bestehenden MES-, ERP- und SCADA-Umgebungen zu integrieren.

Wie verändert sich der Wettbewerb zwischen den Anbietern?

Der Wettbewerb verlagert sich von reiner Erkennungsgenauigkeit hin zu Bereitstellungsgeschwindigkeit, Modell-Governance, Eignung für die installierte Basis und strategischen Übernahmen, die KI-Software näher an Hardware- und Halbleiterplattformen bringen.

Seite zuletzt aktualisiert am: