Größe und Marktanteil des europäischen Marktes für Rechtsdienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 257.87 Milliarden US-Dollar |

| Marktgröße (2026) | 267.5 Milliarden US-Dollar |

| Marktgröße (2031) | 321.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.73% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Rechtsdienstleistungen durch Mordor Intelligence

Die Größe des europäischen Marktes für Rechtsdienstleistungen wird für 2025 auf 257,87 Milliarden USD, für 2026 auf 267,5 Milliarden USD geschätzt und soll bis 2031 321,29 Milliarden USD erreichen, mit einer CAGR von 3,73 % von 2026 bis 2031.

Organisationen in stark regulierten Sektoren weiten ihre Compliance-Budgets aus, da die EU neue Rahmenbedingungen für KI, digitale Märkte, Datenaustausch und finanzielle Resilienz einführt, was eine stetige Nachfrage nach bereichsübergreifender Beratung und Untersuchungen erzeugt. Grenzüberschreitende Mandate begünstigen weiterhin Standorte mit etablierter Infrastruktur und internationalen Gerichten, was die Premium-Nachfrage nach komplexer Vertretung und Schiedsgerichtsbarkeit im europäischen Markt für Rechtsdienstleistungen aufrechterhält. Die Beschleunigung der digitalen Gerichtsinfrastruktur, der elektronischen Identität und der elektronischen Signaturen unterstützt den Aufstieg virtueller Beratung und Fernverfahren, während gleichzeitig die Anforderungen an sichere Arbeitsabläufe steigen. Das Einheitliche Patentgericht hat einen erheblichen Teil der hochwertigen Patentstreitigkeiten konsolidiert, was den Wert einer gesamteuropäischen Strategie, der Forumswahl und der Praxis einstweiliger Verfügungen für führende Kanzleien im europäischen Markt für Rechtsdienstleistungen erhöht. Der kumulative Effekt dieser Veränderungen ist ein Markt, in dem proaktives Risikomanagement und spezialisierte Regulierungsberatung die Abhängigkeit von organischem Streitvolumen als zentralen Wachstumstreiber im europäischen Markt für Rechtsdienstleistungen ablösen.

Wichtigste Erkenntnisse des Berichts

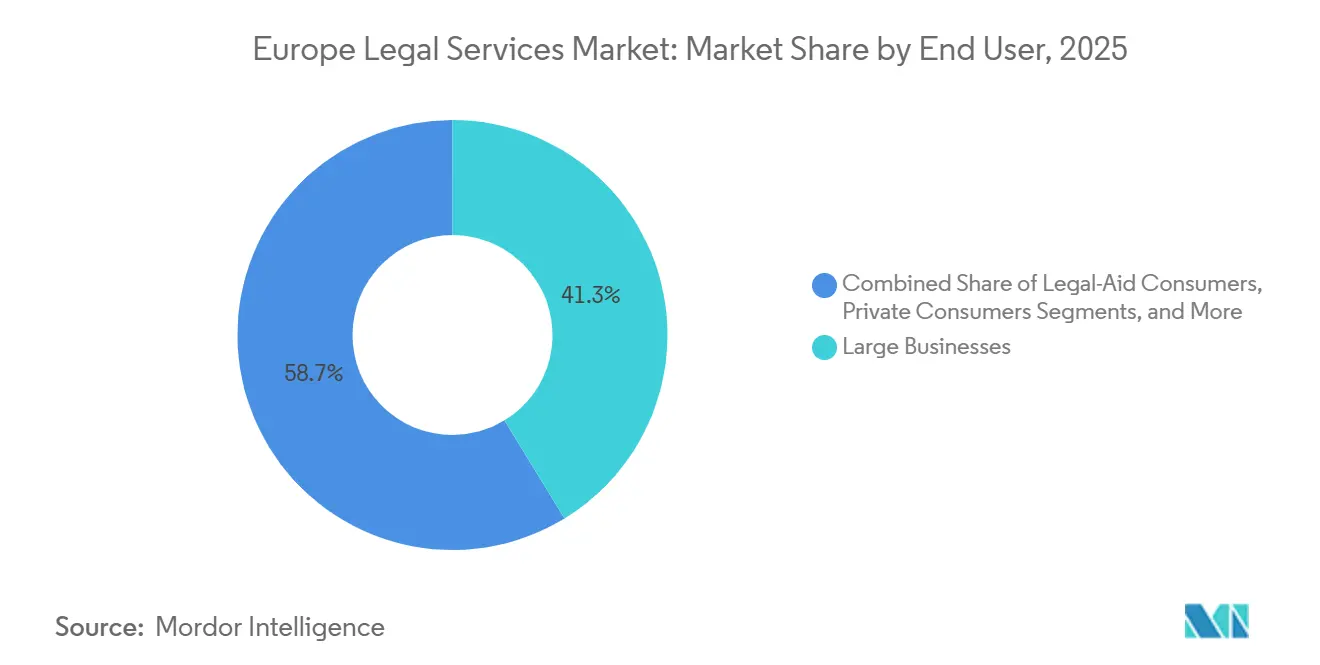

- Nach Endnutzer hielten Großunternehmen im Jahr 2025 einen Marktanteil von 41,28 % am europäischen Markt für Rechtsdienstleistungen und sind bis 2031 auf eine CAGR von 7,83 % ausgerichtet.

- Nach Anwendung trug das Unternehmens-, Finanz- und Handelsrecht im Jahr 2025 mit 35,14 % zur Marktgröße des europäischen Marktes für Rechtsdienstleistungen bei, und das Arbeitsrecht verzeichnet mit 8,92 % CAGR bis 2031 das schnellste Wachstum.

- Nach Dienstleistung hielten Vertretungsleistungen im Jahr 2025 einen Marktanteil von 44,36 % am europäischen Markt für Rechtsdienstleistungen, während Rechtsrecherche- und Unterstützungsdienstleistungen voraussichtlich mit einer CAGR von 10,74 % wachsen werden.

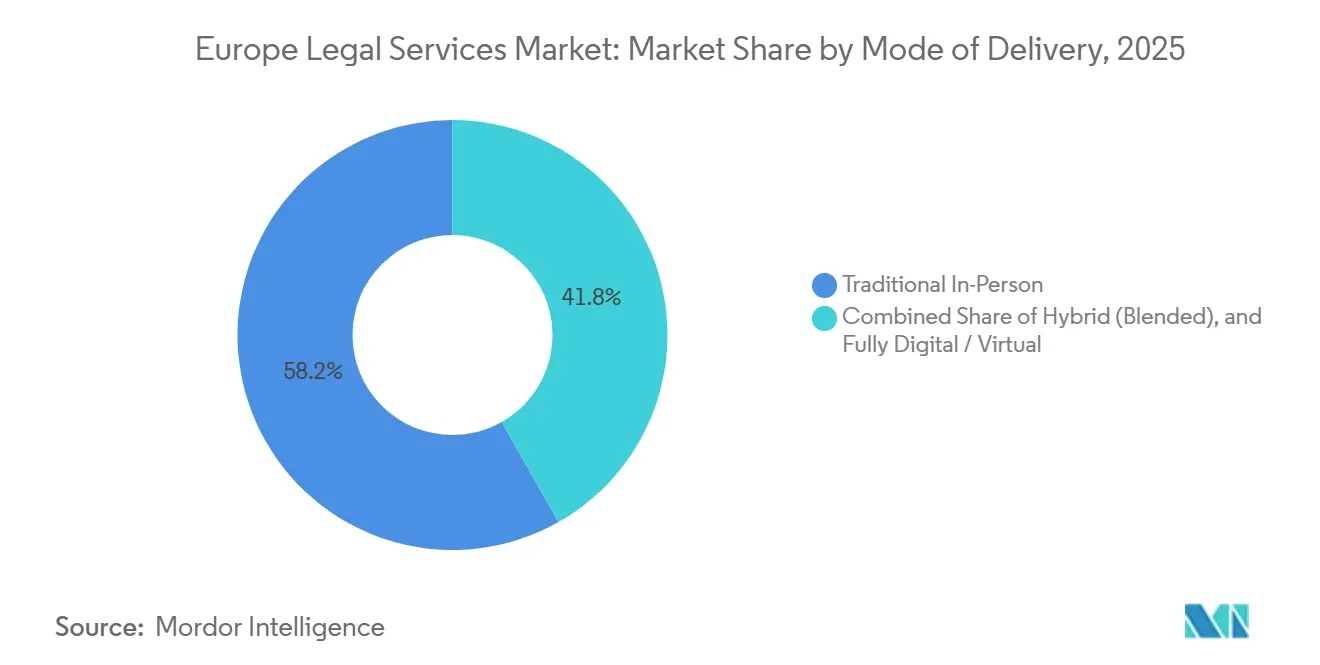

- Nach Lieferungsart repräsentierte die traditionelle persönliche Arbeit im Jahr 2025 einen Marktanteil von 58,21 % am europäischen Markt für Rechtsdienstleistungen; vollständig digitale oder virtuelle Dienstleistungen werden voraussichtlich mit einer CAGR von 11,48 % wachsen.

- Nach Kanzleigröße entfielen auf große Anwaltskanzleien im Jahr 2025 55,17 % der Marktgröße des europäischen Marktes für Rechtsdienstleistungen; große Anwaltskanzleien werden bis 2031 voraussichtlich eine CAGR von 8,16 % erzielen.

- Nach Land hielt das Vereinigte Königreich im Jahr 2025 einen Anteil von 34,62 % am europäischen Markt für Rechtsdienstleistungen und wird voraussichtlich die höchste CAGR von 6,04 % erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für Rechtsdienstleistungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Neue digitale und nachhaltigkeitsbezogene EU-Regelwerke weiten Compliance- und Untersuchungsarbeit aus | +2.8% | Global, am stärksten in Deutschland, Frankreich, den Niederlanden und den nordischen Ländern | Mittelfristig (2–4 Jahre) |

| Die FDI-Prüfung verschärft sich in der gesamten EU und erhöht die Komplexität der Beratung bei Fusionen und Übernahmen sowie bei Beteiligungskapital | +1.2% | EU-weit, konzentriert in Deutschland, Frankreich und den Niederlanden | Kurzfristig (≤ 2 Jahre) |

| Die Einführung kollektiver Rechtsbehelfe erhöht das Risiko von Massenklagen und die Nachfrage nach länderübergreifender Verteidigung | +0.9% | Deutschland, die Niederlande, Frankreich, Belgien, mit Ausweitung auf Mittel- und Osteuropa | Mittelfristig (2–4 Jahre) |

| Das Einheitliche Patentgericht konzentriert hochkarätige gesamteuropäische Patentstreitigkeiten | +0.6% | Deutschland, Den Haag, Paris, Mailand | Kurzfristig (≤ 2 Jahre) |

| eIDAS 2.0 und die digitale Identitätsbrieftasche der EU modernisieren Identität, Beurkundung und elektronische Signaturen | +0.4% | EU-weit | Mittelfristig (2–4 Jahre) |

| Der EU-Datengesetz treibt Cloud-Wechsel, IoT-Datenzugang und Interoperabilitätsverträge voran | +0.5% | EU-weit mit frühen Auswirkungen in Deutschland, Frankreich und den Niederlanden | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Neue digitale und nachhaltigkeitsbezogene EU-Regelwerke weiten Compliance- und Untersuchungsarbeit aus.

Die schrittweise Durchsetzung des EU-KI-Gesetzes, das verbotene Praktiken ab Februar 2025 untersagt und Verpflichtungen für Hochrisikosysteme ab August 2026 anwendet, hat bei Finanzinstituten und Technologieanbietern eine sofortige Compliance-Planung ausgelöst. Das Regelwerk sieht Strafen vor, die bei Nichteinhaltung bis zu 38,9 Millionen USD oder 7 % des weltweiten Umsatzes erreichen können, was den Bedarf an spezialisierter Rechtsberatung zur Abstimmung technischer Kontrollen mit den regulatorischen Anforderungen erhöht[1]Europäische Kommission, „Gesetz über künstliche Intelligenz”, Europäische Kommission, eur-lex.europa.eu. Anpassungen der Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen und der Richtlinie zur unternehmerischen Sorgfaltspflicht im Bereich Nachhaltigkeit verlagern den Anwendungsbereich auf größere Unternehmen und erfordern gleichzeitig eine Sorgfaltspflicht in der Wertschöpfungskette sowie eine Planung des klimabezogenen Übergangs, die koordinierte Rechts- und ESG-Programme erfordert. Bereichsrevisionen der Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen, einschließlich Schwellenwerte wie 499,5 Millionen USD Nettoumsatz und über 1.000 Mitarbeiter, reduzieren die Anzahl der betroffenen Unternehmen, erhöhen jedoch die Programmtiefe für große multinationale Konzerne[2]Wilson Sonsini, „EU schränkt Verpflichtungen aus der Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen und der Richtlinie zur unternehmerischen Sorgfaltspflicht im Bereich Nachhaltigkeit ein”, Wilson Sonsini, wsgr.com. Die Durchsetzung im Bereich der digitalen Märkte hat sich unter dem Gesetz über digitale Dienste und dem Gesetz über digitale Märkte intensiviert, was sich in einer Strafe von 133,2 Millionen USD gegen Plattform X wegen Transparenzverstößen im Dezember 2025 widerspiegelt und den Bedarf an dauerhafter Beratung zu Plattformpflichten unterstreicht. Der kombinierte Effekt des KI-Gesetzes, des Gesetzes über digitale Dienste, des Gesetzes über digitale Märkte, der Verordnung über Märkte für Kryptowerte, der Verordnung über die digitale operationale Resilienz, der Richtlinie über Netz- und Informationssicherheit 2 und des Datengsetzes hat eine kontinuierliche Nachfrage nach Beratung und Untersuchungen institutionalisiert, da Unternehmen die Compliance über Produkte und Dienstleistungen hinweg operationalisieren.

Die FDI-Prüfung verschärft sich in der gesamten EU und erhöht die Komplexität der Beratung bei Fusionen und Übernahmen sowie bei Beteiligungskapital.

Der überarbeitete EU-Rahmen und die nationalen Regeln zur Ausländischen Direktinvestitionsprüfung betten eine Analyse der Anmeldepflichten in mehreren Rechtsordnungen in grenzüberschreitende Transaktionen ein, was die Prüfung sensibler Sektoren mit nationalen Sicherheitsprioritäten in Einklang bringt und den Bedarf an strategischer Rechtsplanung erhöht. Transaktionsteams kartieren nun Schwellenwerte und Pflichtanmeldesektoren in den Mitgliedstaaten und planen gleichzeitig Abhilfemaßnahmen und Offenlegungen, die Zeitpläne und die Transaktionssicherheit beeinflussen können. Die Ausweitung auf Bereiche wie Halbleiter, Quantentechnologie, KI-Forschung und kritische Rohstoffe erhöht das Anmeldevolumen und den Beratungsaufwand für die Transaktionsstrukturierung. Private-Equity- und Unternehmenskäufer integrieren frühzeitige Machbarkeitsbewertungen zur Ausländischen Direktinvestitionsprüfung in die Standard-Due-Diligence, um Sequenzierungsengpässe zu vermeiden und das Abschlussrisiko zu adressieren. Sponsoren koordinieren auch parallele Kartellrechts- und nationale Sicherheitsarbeitsströme, um Informationsanfragen und Minderungsbedingungen effizient zu bearbeiten. Dieses Umfeld unterstützt eine wiederkehrende Beratung, da Unternehmen und Investoren standardisierte Leitfäden für Ausländische Direktinvestitionsprüfungen im europäischen Markt für Rechtsdienstleistungen entwickeln.

Die Einführung kollektiver Rechtsbehelfe erhöht das Risiko von Massenklagen und die Verteidigungsnachfrage.

Die Umsetzung der EU-Richtlinie über Verbandsklagen und die Reifung nationaler Sammelklagemechanismen in Deutschland, Frankreich, den Niederlanden, Belgien und anderen Ländern weiten sowohl die Kläger- als auch die Verteidigungsaktivitäten in Verbraucher-, Wettbewerbs-, Daten- und Produkthaftungsangelegenheiten aus. Öffentliche Register und benannte Gerichte verbessern die Transparenz und Vorhersehbarkeit, was auch koordinierte Einreichungen über Rechtsordnungen hinweg durch qualifizierte Einrichtungen und Prozessfinanzierer fördert. Verteidigungsstrategien umfassen nun eine frühzeitige Fallbewertung, Rechtsordnungsvergleiche und Datenanalysen, um das Risiko zu steuern und Vergleichsstrukturen bei Massenklagen zu gestalten. Opt-out- und Hybridmodelle erweitern die Klägergruppen und schaffen verfahrenstechnische Hebelpunkte, die Verhandlungen prägen und eine effiziente Klagenverwaltung fördern. Diese Verfahrensentwicklung begünstigt Teams, die zivilprozessuale Expertise mit Finanzierungs- und Versicherungskapazitäten kombinieren, um Ergebnisse und Kosten zu steuern. Der europäische Markt für Rechtsdienstleistungen verzeichnet eine dauerhafte Nachfrage, da die Infrastruktur für Massenklagen in nationalen Systemen verankert wird.

Das Einheitliche Patentgericht konzentriert hochkarätige gesamteuropäische Patentstreitigkeiten.

Das Einheitliche Patentgericht hat Verletzungs- und Nichtigkeitsklagen über lokale und zentrale Kammern hinweg gebündelt, wobei sich die frühe Fallkonzentration auf München, Düsseldorf, Den Haag, Paris und Mailand konzentriert. Aktivitäten im Bereich einstweiliger Maßnahmen und vorläufiger Verfügungen bestätigen die Relevanz des Forums für Streitigkeiten in den Bereichen Biowissenschaften, Telekommunikation und Technologie, bei denen Schnelligkeit und einstweiliger Rechtsschutz entscheidend sind. Kammerspezifische Muster zu Zeitplänen, Beweismitteln und Rechtsbehelfen beeinflussen die Forumswahl und die Prozessstrategie, da die Parteien das Forumrisiko und die Aussichten auf Rechtsschutz abwägen. Kanzleien mit integrierten Anmelde- und Prozessteams bieten koordinierte Strategien für Einreichungen, Beweismittel und technische Sachverständige über die Kammern hinweg an. Die Fähigkeit, an mehreren Standorten des Einheitlichen Patentgerichts tätig zu sein, ist zu einem Differenzierungsmerkmal bei gesamteuropäischen Streitigkeiten geworden, insbesondere bei vorläufigen Maßnahmen und grenzüberschreitender Durchsetzung. Diese Merkmale stärken spezialisierte Fähigkeiten als Kernbedarf im europäischen Markt für Rechtsdienstleistungen für das Patentrisikomanagement.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Panelkonsolidierung und alternative Honorarvereinbarungen komprimieren die Realisierungen bei standardisierten Tätigkeiten | -1.1% | Vereinigtes Königreich, Deutschland, Frankreich, Benelux | Kurzfristig (≤ 2 Jahre) |

| Mangel an KI-, Regulierungs-, Cyber- und ESG-Spezialisten schränkt die Kapazität ein | -0.8% | EU-weit, am akutesten in kleineren Mitgliedstaaten | Mittelfristig (2–4 Jahre) |

| Fragmentierte Regeln für alternative Rechtsdienstleister und alternative Unternehmensstrukturen verlangsamen skalierbare Integrationen zwischen alternativen Rechtsdienstleistern und Anwaltskanzleien | -0.4% | Deutschland, Frankreich, Italien, Spanien | Langfristig (≥ 4 Jahre) |

| Ungleichmäßige Digitalisierung der Gerichte und Rückstände verlängern Zeitpläne und erhöhen das Realisierungsrisiko | -0.6% | Südeuropa und Mittel- und Osteuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Panelkonsolidierung und alternative Honorarvereinbarungen komprimieren die Realisierungen bei standardisierten Tätigkeiten.

Rechtliche Unternehmensbereiche haben externe Panels reduziert und bevorzugen weniger Vorzugsanbieter für Routineangelegenheiten, was die Ausgaben konzentriert und den Honorardruck für Arbeiten mit hohem Volumen intensiviert. Die Mischung aus Festpreisen, gedeckelten Vereinbarungen und erfolgsbasierter Vergütung verengt die Margen für Aufgaben wie Vertragsüberprüfung, regulatorische Einreichungen und Arbeitsdokumentation. Kanzleien reagieren mit Prozessverbesserungen, rechtlichem Projektmanagement und Technologieeinsatz, um die Rentabilität zu erhalten und die Kundenerwartungen hinsichtlich Budgeteinhaltung und Berichterstattung zu erfüllen. Alleinlieferanten- und Managed-Service-Modelle leiten wiederkehrende Arbeiten an Kanzleien weiter, die Serviceniveaus und kontinuierliche Effizienzgewinne durch standardisierte Arbeitsabläufe und Dashboards garantieren können. Generalistische mittelständische Kanzleien ohne Skalierung oder technologische Tiefe sehen sich einem schärferen Margendruck ausgesetzt, da die Beschaffung Vorhersehbarkeit und Transparenz bei den Ausgaben fordert. Der Preisdruck begrenzt den Aufwärtstrend bei standardisierten Tätigkeiten im europäischen Markt für Rechtsdienstleistungen, auch wenn die Premium-Arbeit für komplexe oder unsichere Mandate widerstandsfähig bleibt.

Mangel an KI-, Regulierungs-, Cyber- und ESG-Spezialisten schränkt die Kapazität ein.

Behörden, Anwaltskanzleien und interne Teams berichten über einen Mangel an leitenden Spezialisten mit funktionsübergreifender Expertise in KI-Governance, DSGVO-Wechselwirkungen, Cybersicherheit und Nachhaltigkeitsberichterstattung, was Einstellungen und Kapazitätserweiterungen verlangsamt. Vergütungslücken gegenüber privaten Technologieanbietern erschweren die Rekrutierung für öffentliche Stellen und mittelgroße Kanzleien trotz steigender Compliance-Nachfrage unter dem KI-Gesetz, der Verordnung über die digitale operationale Resilienz, der Richtlinie über Netz- und Informationssicherheit 2, der Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen und der Richtlinie zur unternehmerischen Sorgfaltspflicht im Bereich Nachhaltigkeit. Gehaltsaufschläge für ESG-Berater spiegeln das begrenzte Angebot an Fachleuten wider, die mit Berichtsstandards, Due-Diligence-Methoden und Klimarisikomodellierung vertraut sind, was die Gesamtprogrammkosten für Unternehmen erhöht. Die Automatisierung von Junioraufgaben reduziert traditionelle Ausbildungsmöglichkeiten, was die Kompetenzentwicklung in tiefgreifender juristischer Argumentation und Überprüfung im Laufe der Zeit verlangsamen kann. Umfragen zeigen, dass viele Kanzleien die Gewinnung und Bindung von Talenten als eine große Herausforderung im nächsten Planungszyklus betrachten, was Investitionen in Ausbildung und Technologie zur Verbesserung der Arbeitserfahrung verstärkt. Kapazitätsengpässe wirken als praktische Obergrenze für das Wachstum im europäischen Markt für Rechtsdienstleistungen, wo die Nachfrage nach Spezialistenteams das Angebot übersteigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzer: Unternehmensnachfrage treibt Premium-Dienstleistungen an

Nach Endnutzer: Großunternehmen treiben die Marktexpansion inmitten regulatorischer Komplexität voran.

Großunternehmen hielten im Jahr 2025 mit 41,28 % den größten Anteil und sind mit einer CAGR von 7,83 % bis 2031 auch das am schnellsten wachsende Segment, unterstützt durch expandierende Mandate in den Bereichen KI-Governance, Nachhaltigkeitsberichterstattung und Investitionsprüfung, die die grenzüberschreitende Beratungsnachfrage im europäischen Markt für Rechtsdienstleistungen intensivieren. Regulatorische Schwellenwerte wie der Nettoumsatz von 499,5 Millionen USD der Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen und die Anforderungen des KI-Gesetzes für Hochrisikosysteme treiben mehrjährige Programme voran, die eine koordinierte Rechts- und ESG-Aufsicht erfordern. Umsetzungsunterschiede in 27 Mitgliedstaaten veranlassen multinationale Konzerne, standardisierte Kontrollen für Datenschutz, Wettbewerbsangelegenheiten, Nachhaltigkeit und Transaktionen einzuführen, die mit lokalen Verfahren übereinstimmen. Rechtliche Betriebsteams skalieren regulatorische Informationen und übernehmen Vertragslebenszyklusmanagement, elektronische Beweissicherung und Berichtstools, um Arbeitsabläufe zu standardisieren und Verpflichtungen im gesamten Unternehmen zu verfolgen. Das Vereinigte Königreich zieht multinationale Mandate aufgrund seiner institutionellen Tiefe an, während Deutschland und Frankreich mit Programmen in den Bereichen Biowissenschaften, Industrie und Finanzdienstleistungen im Zusammenhang mit KI und Automatisierung im europäischen Markt für Rechtsdienstleistungen expandieren. Diese Dynamiken konzentrieren Premium-Engagements auf Großunternehmen, da proaktive Compliance reaktive Streitausgaben im europäischen Markt für Rechtsdienstleistungen ablöst.

Öffentlicher Sektor und Regierungsstellen halten bedeutende Ausgaben in den Bereichen Beschaffung, Verwaltungsstreitigkeiten und Strukturierung öffentlich-privater Partnerschaften aufrecht, obwohl das Wachstum durch Haushaltsbeschränkungen in Teilen Süd- und Osteuropas gedämpft wird. Kleine und mittlere Unternehmen expandieren langsamer, da digitale Tools Routinebedürfnisse intern abdecken und externe Rechtsberatung für spezialisierte Risiken und Transaktionen reserviert wird, was die Nachfragepräferenzen verschiebt. Die Verbrauchernachfrage fließt zunehmend über digitale Plattformen und Festpreisdienstleistungen für Familien-, Immobilien- und Arbeitsangelegenheiten, während alternative Rechtsdienstleister dokumenten- und prozessintensive Arbeitslasten unterstützen. Zivilgesellschaftliche Organisationen und Nichtregierungsorganisationen weiten strategische Rechtsstreitigkeiten im Rahmen kollektiver Rechtsbehelfsmechanismen aus, die Finanzierungsmodelle und grenzüberschreitende Verfahrenskoordination nutzen. Prozesskostenhilfesegmente stehen trotz digitaler Zugangsinitiativen in mehreren Rechtsordnungen aufgrund fiskalischer Grenzen und Gerichtsrückstände unter Druck. Diese Endnutzerunterschiede weisen Premium-Engagements Großunternehmen zu, während Technologie die Nachfrageelastizität bei kleineren Kundengruppen im europäischen Markt für Rechtsdienstleistungen neu gestaltet.

Nach Anwendung: Das Arbeitsrecht beschleunigt sich, da die Digitalisierung der Belegschaft die Praxis neu gestaltet.

Das Unternehmens-, Finanz- und Handelsrecht behielt im Jahr 2025 mit 35,14 % den größten Anwendungsanteil, angetrieben durch grenzüberschreitende Fusionen und Übernahmen, Corporate Governance, Wertpapierregeln und Bankenregulierung, während neue Regelwerke zur Ausländischen Direktinvestitionsprüfung obligatorische Prüfungen ausweiten, die die Transaktionsstrukturierung im europäischen Markt für Rechtsdienstleistungen beeinflussen. Das Arbeitsrecht ist die am schnellsten wachsende Praxis mit einer CAGR von 8,92 %, da Arbeitgeber KI-gestützte Personalverwaltungsprozesse, Remote- und Hybridarbeit sowie sich entwickelnde Regeln für Plattformarbeit und algorithmisches Management anpassen. KI-Systeme, die für Rekrutierung, Leistungsbewertung und Zuweisung eingesetzt werden, fallen unter Hochrisikokategorien, die eine Konformitätsbewertung und menschliche Aufsicht erfordern, was die Beratungsnachfrage für globale Arbeitgeber antreibt. Verfahren in wichtigen Rechtsordnungen beschleunigen kollektive Arbeitsstreitigkeiten und beeinflussen Vergleichsstrategien für große Gruppen unter Vertretungsmechanismen[3]BEUC, „Von kollektivem Schaden zur Wiedergutmachung”, BEUC, beuc.eu. Digitale Identität, grenzüberschreitende elektronische Signaturen und elektronische Aufzeichnungen reduzieren Reibungsverluste bei Belegschaftsprozessen, was die Abhängigkeit von sicherer Identitätsverifizierung und standardisierter Dokumentation erhöht. Der europäische Markt für Rechtsdienstleistungen schwenkt weiterhin auf Beratung an der Schnittstelle von Technologie, Arbeitsregulierung und Daten-Governance um.

Personenschäden zeigen eine stetige Nachfrage, werden jedoch in einigen Rechtsordnungen durch alternative Streitbeilegung und Festpreismechanismen geprägt, während aufkommende Haftungstheorien rund um autonome Systeme und digitale Gesundheit neue Fragen zu Deckung und Kausalität aufwerfen. Immobilientransaktionen bleiben empfindlich gegenüber Zinszyklen und Bilanzierungsbeschränkungen, was die Volumina dämpft, auch wenn Beurkundung und Eigentumsübertragung unter eIDAS 2.0 voranschreiten. Dienstleistungen im Bereich Testamente, Treuhandverhältnisse und Nachlassverwaltung profitieren von demografischen Trends und der erweiterten Planung digitaler Vermögenswerte, was Aktualisierungen von Treuhandinstrumenten und Verwahrungsvereinbarungen erfordert. Das Familienrecht integriert Online-Streitbeilegung für unstreitige Angelegenheiten, um Gerichtsüberlastungen zu reduzieren und Ergebnisse zu beschleunigen, wo Rechtsstreitigkeiten unnötig sind. Die Kapazität im Strafrecht spiegelt Ressourcenbeschränkungen in der öffentlichen Verteidigung für einige Regionen wider, während Wirtschaftskriminalitätsdurchsetzung und Cybervorfälle die Nachfrage nach Beratern mit forensischer und grenzüberschreitender Beweisexpertise unter neuen Kooperationsinstrumenten aufrechterhalten. Andere Anwendungen einschließlich Einwanderung, Streitigkeiten über geistiges Eigentum und Umweltstreitigkeiten gewinnen durch kollektive Rechtsbehelfsmechanismen und das Einheitliche Patentgericht, was die Verfahrens- und Rechtsordnungsoptionen im europäischen Markt für Rechtsdienstleistungen erweitert.

Nach Dienstleistung: Rechtsrecherche- und Unterstützungsdienstleistungen steigen inmitten von Automatisierung und Wachstum alternativer Rechtsdienstleister.

Die Vertretung erfasste im Jahr 2025 mit 44,36 % den größten Anteil über Gerichtsvertretung, Schiedsgerichtsbarkeit und Regulierungsverfahren hinweg, unterstützt durch die Konsolidierung von Patentstreitigkeiten beim Einheitlichen Patentgericht und die anhaltende Rolle hochwertiger Anhörungen in Deutschland, den Niederlanden, Frankreich und Italien im europäischen Markt für Rechtsdienstleistungen. Vergleichsanreize in kollektiven Systemen und die Nutzung alternativer Streitbeilegung prägen Fallverläufe, doch die Premium-Vertretung bleibt zentral, wenn einstweilige Verfügungen, Präzedenzfälle und Mehrforum-Strategien Unternehmensergebnisse bestimmen. Beratung und Consulting mit einem Anteil von 28,7 % und stetigem Wachstum wird durch kontinuierliche regulatorische Interpretation über KI-Gesetzverpflichtungen, DSGVO-Schnittstellenfragen und sektorspezifische Regeln zur digitalen Resilienz gestützt. Unternehmen bauen kontinuierliche Compliance-Modelle mit Audits und technischen Standardaktualisierungen auf, die eine nachhaltige programmatische Beratung erfordern. Rechtsrecherche- und Unterstützungsdienstleistungen verzeichnen trotz einer kleineren Basis mit einer CAGR von 10,74 % das schnellste Wachstum, da Kanzleien KI-gestützte Dokumentenanalyse, Entwurfsbeschleuniger und skalierbare Lieferung durch alternative Rechtsdienstleister einsetzen. Diese Verschiebungen verlagern Recherche- und Vorproduktionsabläufe zu Managed Services, während führende Kanzleien die Front-End-Strategie und Interessenvertretung im europäischen Markt für Rechtsdienstleistungen behalten.

Notarielle Dienstleistungen und formelle Beglaubigungsfunktionen modernisieren sich durch eIDAS 2.0 und die digitale Identitätsbrieftasche der EU, die die Fernidentitätsverifizierung und grenzüberschreitende elektronische Signaturen unterstützen, die Reibungsverluste in Unternehmens- und Immobilienabläufen reduzieren. Das Wachstum kollektiver Rechtsbehelfe erhöht spezialisierte Klagenverwaltungs- und Verteilungskapazitäten, die häufig von Drittverwaltern anstelle von internem Kanzleipersonal erbracht werden. Die Auslagerung von Rechtsprozessen an kostengünstige europäische Standorte kalibriert die Personalbesetzung für dokumentenintensive Aufgaben, während sich leitende Forscher auf komplexe Memoranden und Schriftsätze mit kundenorientierten Teams konzentrieren. Technologieinvestitionen verbinden Entwicklungs-, Kauf- und Partnerschaftsmodelle, da Kanzleien Sicherheit, Benutzerfreundlichkeit und Zeit bis zur Wertschöpfung für Workflow- und Wissenssysteme abwägen. Kunden belohnen Anbieter, die Vorhersehbarkeit durch Dashboards, Budgeteinhaltung und gut verwaltete Wissensbasen liefern. Diese Dynamiken verlagern den Anteil hin zu automatisierten Unterstützungsaufgaben, während die Nachfrage nach differenzierter Beratung und Interessenvertretung im europäischen Markt für Rechtsdienstleistungen gestärkt wird.

Nach Lieferungsart: Vollständig digitale Modelle stören die traditionelle persönliche Dienstleistungserbringung.

Die traditionelle persönliche Lieferung hielt im Jahr 2025 einen Anteil von 58,21 %, unterstützt durch komplexe Transaktionen, Vertretungsbedürfnisse und Engagements auf Vorstandsebene, bei denen persönliche Präsenz und Gerichtspraxis im europäischen Markt für Rechtsdienstleistungen entscheidend sind. Die virtuelle Lieferung beschleunigt sich, da Gerichte und Behörden Videoanhörungen, elektronische Einreichungen und digitale Zustellung von Verfahrensdokumenten einführen, was den Umfang von Fernengagements in zivil- und handelsrechtlichen Angelegenheiten erweitert. Die vollständig digitale oder virtuelle Lieferung expandiert mit einer CAGR von 11,48 %, ermöglicht durch Programme zur digitalen Justiz und vereinfachte Identitäts- und Beurkundungsmechanismen, die grenzüberschreitende rechtliche Formalitäten standardisieren. Hybridmodelle kombinieren Fernprüfung von Dokumenten und Recherche mit selektiven persönlichen Veranstaltungen wie Zeugenaussagen und Anhörungen, um Ressourcen und Kundenkomfort zu optimieren. Arbeitsmuster stabilisieren sich rund um flexible Vereinbarungen für Anwälte und Mitarbeiter, während Kanzleien in Fallmanagement und Cloud-Sicherheit investieren, um Vertraulichkeit und Integrität zu schützen. Diese Verschiebungen in der Lieferungsart beeinflussen Preisgestaltung, Personalbesetzung und Prozessstrategie auf eine Weise, die Anbieter begünstigt, die sowohl Vor-Ort- als auch virtuelle Operationen konsistent im europäischen Markt für Rechtsdienstleistungen orchestrieren können.

Die Erfahrung zeigt, dass die Einführung dort verzögert sein kann, wo Nutzer mit Schulungslücken oder komplexen Schnittstellen konfrontiert sind, was die Bedeutung von Design und Änderungsmanagement für Prozessparteien, Berater und Gerichtspersonal unterstreicht. Rechtsordnungen, die Einreichungstools mit Praxismanagementsystemen integrieren und standardisierte Einreichungen durchsetzen, erzielen schnellere Lösungszyklen und bessere Daten für die Leistungsverfolgung. Investitionen in Videoinfrastruktur schaffen Kosteneinsparungen und erhöhte Beteiligung für Nutzer in ländlichen Gebieten und mit eingeschränkter Mobilität, beispielsweise ein Programm im Wert von 8,9 Millionen USD, das in einer EU-Initiative jährliche Einsparungen von 2,4 Millionen USD erzielt[4]Europäische Kommission, „Mitteilung zu DigitalJustice@2030”, Europäische Kommission, commission.europa.eu. Kanzleien, die browserbasierte Arbeitsabläufe und verschlüsselte Zusammenarbeit konfigurieren, verbessern das Kunden-Onboarding und das Engagement von Mitarbeitern, was die Bindung in einem angespannten Talentmarkt unterstützt. Die Skalierung digitaler Prozesse erfordert ausgewogene Durchsatz- und Fairnessziele mit Verfahrensschutzmaßnahmen, die sich parallel zu neuen Tools weiterentwickeln. Diese operativen Realitäten prägen die Einführungskurve und treiben kontinuierliche Verbesserungen im europäischen Markt für Rechtsdienstleistungen voran.

Nach Kanzleigröße: Große Anwaltskanzleien konsolidieren Marktanteile durch Technologie und Spezialisierung.

Große Anwaltskanzleien hielten im Jahr 2025 einen Anteil von 55,17 % und wachsen bis 2031 mit einer CAGR von 8,16 %, angetrieben durch die Kapazität, in Plattformen für Dokumentenautomatisierung, Analysen und Mandatsverwaltung zu investieren, sowie durch die Tiefe, grenzüberschreitende Mandate im europäischen Markt für Rechtsdienstleistungen zu besetzen. Magic-Circle-Kanzleien und führende globale Praxen gewinnen weiterhin Premium-Aufträge, bei denen multidisziplinäre Teams und globale Vernetzung Differenzierungsmerkmale bei komplexen Mandaten sind. Mittelgroße Spezialisten in Bereichen wie Einheitliches Patentgericht-Streitigkeiten, KI-Compliance und kollektive Rechtsbehelfe bleiben in Nischen wettbewerbsfähig, die tiefes technisches Wissen belohnen. Kleine und mittlere Kanzleien mit generalistischem Fokus sehen sich einem schärferen Honorardruck ausgesetzt, da Panels konsolidieren und alternative Rechtsdienstleister dokumentenintensive Arbeitsabläufe übernehmen, was zu selektiven Partnerschaften und Managed Services führt. Die KI-Einführung bei kleinen Kanzleien nimmt zu, was die Effizienzlücke verringert und Festpreisangebote in definierten Arbeitstypen unterstützt. Diese Dynamiken begünstigen Anbieter, die Spezialisierung mit Prozessreife im europäischen Markt für Rechtsdienstleistungen kombinieren.

Technologie ist in Preisgestaltung und Lieferung eingebettet, da Kunden Budgetsicherheit und Echtzeittransparenz über den Mandatsfortschritt und das Risiko verlangen, was Kanzleien dazu veranlasst, Kennzahlen und Dashboards zu operationalisieren. Führende Kanzleien weisen einen definierten Anteil des Umsatzes für Innovation und Schulung für KI-gestützte Überprüfung, Vertragsintelligenz und Wissenssysteme zu, die die Produktion beschleunigen und die Varianz reduzieren. Effizienzmetriken zeigen weniger Anwaltsstunden für standardisierte Due Diligence und schnellere Bearbeitungszeiten bei dokumentenintensiven Aufgaben, wenn Teams Automatisierung mit Leitfäden kombinieren. Talentstrategien betonen strukturierte Entwicklung, internationale Abordnungen und die Exposition gegenüber komplexen Mandaten, um Absolventen in wettbewerbsintensiven Märkten zu gewinnen und zu halten. Laterale Einstellungen und flexible Personalbesetzung ergänzen die Kapazität für Spitzenlasten und schließen Qualifikationslücken in Bereichen wie Datenschutztechnik und Reaktion auf Cybervorfälle. Da die regulatorische Komplexität zunimmt, werden Zertifizierung und fortgeschrittene Schulung in KI-Governance, Cybersicherheit und ESG-Berichterstattung Teil der Wettbewerbspositionierung im europäischen Markt für Rechtsdienstleistungen.

Geografische Analyse

Das Vereinigte Königreich hielt im Jahr 2025 einen Anteil von 34,62 % und wird voraussichtlich bis 2031 mit einer CAGR von 6,04 % wachsen, da London seine Rolle bei internationalen Streitigkeiten und Transaktionen beibehält, während kollektive Klagenaktivitäten im Wettbewerbsberufungsgericht zunehmen. Die Exporte britischer Rechtsdienstleistungen trugen geschätzte ausländische Einnahmen von 9,0 Milliarden USD bei und stärken Londons grenzüberschreitende Reichweite für komplexe Angelegenheiten im europäischen Markt für Rechtsdienstleistungen. Abweichende Ansätze bei digitalen Märkten und KI-Governance gegenüber der EU schaffen parallele Compliance-Regelwerke für multinationale Konzerne und einen eigenständigen Beratungsstrom mit Schwerpunkt in London. Opt-out-Wettbewerbsklagen beim Wettbewerbsberufungsgericht erhöhen das Risiko für Plattformen und Intermediäre und setzen gleichzeitig Verfahrensbenchmarks, die das EU-Klagedesign beeinflussen. Diese Kombination aus Exporten und komplexen inländischen Rechtsstreitigkeiten hält Anbieter aus dem Vereinigten Königreich für hochwertige Beratung für multinationale Konzerne, die unter dualen Regelwerken operieren, zentral.

Deutschland hat einen bedeutenden Umsatzanteil und verzeichnet ein stetiges Wachstum, da die beschäftigtsten lokalen Kammern des Einheitlichen Patentgerichts in deutschen Städten sitzen und Technologie- und Biowissenschaftsstreitigkeiten anziehen, die schnelle vorläufige Maßnahmen erfordern. Verbandsklagen nach dem Verbraucherrechtsdurchsetzungsgesetz eröffnen neue Klägerwege für Verbraucher und kleine Unternehmen, was Verteidigungsarbeit und Verfahrensstrategie stimuliert. Der Bundesgerichtshof hat Leitentscheidungsmechanismen genutzt, die die Vorhersehbarkeit bei Massenstreitigkeiten erhöhen, einschließlich eines Pauschalbetrags von 111 USD als Standard für bestimmte Datenschäden durch Web-Scraping, was Verteidigungshaltungen und Vergleichsoptionen informiert. Investitionen in die Digitalisierung der Justiz zeigen Verbesserungen bei der Bearbeitung von Massenklagen und Berufungen, was die Prozesszeitpläne und die Ressourcenplanung für Berater beeinflusst. Deutschlands Rolle in der industriellen Automatisierung und im Finanzwesen konzentriert auch die Beratung rund um KI-Gesetzkontrolle, operative Resilienz und Daten-Governance im europäischen Markt für Rechtsdienstleistungen.

Frankreich zeigt eine stetige Expansion nach Abschluss der Umsetzung der Richtlinie über Verbandsklagen, die einen einheitlichen Sammelklagemechanismus, späte Opt-in-Bestimmungen und ein öffentliches Register für Transparenz einführt. Die Nachhaltigkeitsberatung bleibt für große Unternehmen aktiv, da Änderungen des Anwendungsbereichs der Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen und der Richtlinie zur unternehmerischen Sorgfaltspflicht im Bereich Nachhaltigkeit weiterhin ein tiefes Programmdesign und Governance-Strukturen für betroffene Unternehmen erfordern. Spanien bewegt sich auf die Formalisierung kollektiver Mechanismen zu, da Gesetzentwürfe voranschreiten, was den Markt für einen Anstieg von Massenklagen nach der Verabschiedung positioniert. Italien gewinnt als Biowissenschafts-Patentdrehscheibe durch die Mailänder Zentralkammer des Einheitlichen Patentgerichts an Bedeutung, was hochkarätige Streitigkeiten fördert, die häufig vorläufige Maßnahmen und grenzüberschreitende Durchsetzung erfordern. Die Benelux-Region nutzt fortschrittliche digitale Infrastruktur und ausgereifte kollektive Klagemechanismen, um hohe Fallzahlen aufrechtzuerhalten, während Den Haag ein führender Standort des Einheitlichen Patentgerichts bleibt. Die nordischen Länder betonen die digitale Einführung und Innovation im Bereich Legal Tech sowohl im privaten als auch im öffentlichen Sektor, was Möglichkeiten für skalierbare virtuelle Liefermodelle im europäischen Markt für Rechtsdienstleistungen schafft. Das übrige Europa sieht sich mit ungleichmäßiger Gerichtskapazität und der Einführung digitaler Prozesse konfrontiert, was auf schrittweise Verbesserungen hindeutet, da Programme zur digitalen Justiz in den Mitgliedstaaten skalieren.

Wettbewerbslandschaft

Der europäische Markt für Rechtsdienstleistungen weist eine moderate Konzentration an der Spitze und Fragmentierung in regionalen Ebenen auf, da internationale Kanzleien mit spezialisierten Boutiquen bei hochkarätigen Mandaten konkurrieren, bei denen grenzüberschreitende Fähigkeiten und Sektorexpertise am meisten zählen. Magic-Circle-Kanzleien und führende globale Plattformen differenzieren sich durch multidisziplinäre Tiefe und institutionelle Beziehungen, die Premium-Engagements in den Bereichen Unternehmensrecht, Regulierung und Streitigkeiten verankern. Die Strategie betont multidisziplinäre Beratung für KI-Gesetzcompliance und digitale Governance, Rechtsbetrieb und integrierte Programme für Daten-, Cyber- und Drittanbieterrisiken. Kanzleien setzen Technologie als Kernkomponente der Positionierung ein, einschließlich KI-gestützter Entwurfserstellung, Analysen und Wissenssysteme, die vorhersehbare Zeitpläne und Budgeteinhaltung liefern. Weißraum-Möglichkeiten umfassen Einheitliches Patentgericht-Streitigkeiten, kollektive Rechtsbehelfsverteidigung und Vergleichsarchitektur sowie ESG-Due-Diligence-Programme. Der europäische Markt für Rechtsdienstleistungen belohnt Anbieter, die Sektorwissen, Verfahrensbeherrschung und Technologieeinführung aufeinander abstimmen.

Geografische Expansions- und Integrationsmodelle variieren, wobei einige Plattformen die Abdeckung durch Verein-Strukturen erweitern, während Elite-Praxen gezielte Kapazitäten in ausgewählten Drehscheiben hinzufügen, um margenreiche Arbeiten zu erfassen. Alternative Rechtsdienstleister betten Anwälte und Prozessexperten in Unternehmensrechtsabteilungen ein, um Kapazitäten flexibel zu gestalten und Arbeitsabläufe zu optimieren, was Volumenaufgaben von traditionellen Hebelmodellen umleitet. Anwaltskanzleien, die Partnerschaften mit alternativen Rechtsdienstleistern und Managed-Service-Konstrukte integrieren, bieten skalierbare Lösungen, ohne den Fokus auf Premium-Beratung und Interessenvertretung zu verwässern. Beschaffungsteams der Kunden bewerten Anbieter zunehmend nach nachweisbarer Effizienz, Datentransparenz und Ergebnissen in definierten Arbeitstypen. Diese Verschiebungen treiben Investitionen in Kundenportale, Self-Service-Vorlagen und Kennzahlen voran, die Zykluszeit, Budgeteinhaltung und Qualität verfolgen. Da regulatorische Programme expandieren, investieren Kanzleien in Akkreditierung und spezialisierte Schulung, um die Glaubwürdigkeit in KI-Governance, Cybersicherheit und Nachhaltigkeitsberichterstattung zu vertiefen.

Interdisziplinäre Teams, die Anwälte, Datenwissenschaftler und Politikanalysten kombinieren, wachsen, um komplexe Beratungsbedürfnisse zu erfüllen, bei denen die rechtliche Interpretation von technischen Architekturen und operativen Kontrollen abhängt. Wissenstechnik und standardisierte Leitfäden verbessern die Wiederholbarkeit und reduzieren die Varianz, ohne die Nuancen in komplexen Programmen zu opfern. Anbieter, die multidisziplinäre Teams und plattformbasierte Lieferung orchestrieren, führen bei systemweiten Lösungen für KI-Prüfbarkeit, Datenkontrollen und Nachhaltigkeitsleistung. Kanzleien, die bei der Technologieeinführung zurückbleiben oder keinen Mehrwert über die Stundenabrechnung hinaus nachweisen können, riskieren den Ausschluss von Panels und strategischen Projekten. Der europäische Markt für Rechtsdienstleistungen schätzt zunehmend transparente Lieferung, technologische Kompetenz und nachhaltigen Kompetenzaufbau neben juristischem Urteilsvermögen. Diese Wettbewerbsdynamik richtet Investitionsentscheidungen an Kundenergebnissen und messbarer Leistung über Mandate und Portfolios hinweg aus.

Branchenführer im europäischen Markt für Rechtsdienstleistungen

Freshfields Bruckhaus Deringer LLP

Clifford Chance LLP

Allen Overy Shearman Sterling LLP

Linklaters LLP

DLA Piper

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Überarbeitete EU-Verordnung zur Prüfung ausländischer Direktinvestitionen veröffentlicht mit erweiterten sensiblen Sektoren, was das Anmeldevolumen und die grenzüberschreitende Beratungskomplexität erhöht.

- Januar 2026: Das Einheitliche Patentgericht hat seit seiner Gründung mehr als 880 eingereichte Fälle überschritten und damit seine zentrale Rolle bei europäischen Patentstreitigkeiten bestätigt.

- Dezember 2025: Die Europäische Kommission verhängte eine Geldstrafe von 133,2 Millionen USD gegen Plattform X nach dem Gesetz über digitale Dienste wegen Transparenzverstößen und signalisierte damit eine aktive Durchsetzung.

- November 2025: Luxemburg schloss die Umsetzung der EU-Richtlinie über Verbandsklagen ab und fügte kollektive Rechtsbehelfsverfahren mit einem Verbraucherschutzfokus hinzu.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den europäischen Rechtsdienstleistungsmarkt als honorarbasierte Beratung, Vertretung, Transaktionsunterstützung und Streitbeilegung, die von zugelassenen Anwaltskanzleien und unabhängigen Praktikern in den Bereichen Unternehmensrecht, Zivilrecht, Strafrecht, Steuerrecht und regulatorische Angelegenheiten erbracht wird; die Umsätze werden zum Zeitpunkt der Rechnungsstellung an externe Mandanten in konstanten US-Dollar von 2024 erfasst. Mordor Intelligence berücksichtigt zudem alternative Rechtsdienstleistungseinheiten, die von Anwaltskanzleien kontrolliert werden, schließt jedoch reine Legal-Tech-Anbieter und Gerichtsverwaltungsgebühren aus.

Ausschluss aus dem Geltungsbereich: Gehälter von Unternehmensjuristen, offizielle Beurkundungen durch staatliche Beamte sowie Abonnements für Rechercheplatformen liegen außerhalb dieses Geltungsbereichs.

Segmentierungsübersicht

- Nach Endnutzer

- Verbraucher von Prozesskostenhilfe

- Privatverbraucher

- Kleine und mittlere Unternehmen

- Wohltätigkeitsorganisationen und Nichtregierungsorganisationen

- Großunternehmen

- Regierung und öffentlicher Sektor

- Nach Anwendung

- Unternehmens-, Finanz- und Handelsrecht

- Personenschäden

- Gewerbliche und Wohnimmobilien

- Testamente, Treuhandverhältnisse und Nachlassverwaltung

- Familienrecht

- Arbeitsrecht

- Strafrecht

- Andere Anwendungen

- Nach Dienstleistung

- Vertretung

- Beratung und Consulting

- Notarielle Dienstleistungen

- Rechtsrecherche- und Unterstützungsdienstleistungen

- Nach Lieferungsart

- Traditionell persönlich

- Hybrid (gemischt)

- Vollständig digital / virtuell

- Nach Kanzleigröße

- Große Anwaltskanzleien

- Mittelständische Anwaltskanzleien

- Nach Land

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- Benelux (Belgien, Niederlande und Luxemburg)

- Nordische Länder (Schweden, Norwegen, Dänemark, Finnland und Island)

- Übriges Europa

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews mit Partnern, Praxismanagern und Finanzleitern im Vereinigten Königreich, Deutschland, Frankreich, Spanien und den nordischen Ländern klärten Auslastungsquoten, durchschnittliche Mandatswerte und die Technologieakzeptanz. Nachfolgende Mandantenbefragungen testeten Annahmen zur Abrechnungselastizität und validierten den Wachstumsausblick, den wir aus der Desk-Recherche abgeleitet hatten.

Desk-Recherche

Zunächst wurde der adressierbare Markt mithilfe offener Datensätze kartiert, darunter Eurostats Umsatzreihen für freiberufliche Dienstleistungen, OECD-Beschäftigungsmatrizen für Rechtsanwälte, das Justiz-Scoreboard der Europäischen Kommission, Jahrbücher nationaler Rechtsanwaltskammern sowie die Abrechnungserhebung des britischen Justizministeriums, die gemeinsam die historischen Nachfragetreiber umreißen. Unternehmensberichte, IPO-Prospekte und über Dow Jones Factiva erfasste Presseberichterstattung sowie Finanzdaten auf Unternehmensebene aus D&B Hoovers verfeinerten anschließend die Abrechnungssatzbandbreiten und Verschiebungen im Leistungsmix. Diese Beispiele sind illustrativ; es wurden weitaus mehr Datensätze gesichtet, um Zahlen und sprachliche Nuancen zu untermauern.

Marktgrößenbestimmung & Prognose

Eine Top-down-Rekonstruktion beginnt mit dem Umsatz im Bereich professioneller Dienstleistungen und der Anzahl der Anwälte, die anschließend mit verifizierten abrechenbaren Stunden und gemischten Stundensätzen multipliziert werden. Lieferantenzusammenfassungen führender Kanzleien, Kanalprüfungen bei mittelgroßen Netzwerken sowie stichprobenartige ASP-x-Volumen-Berechnungen dienen als Bottom-up-Plausibilitätsprüfung. Schlüsselvariablen wie BIP-Wachstum, grenzüberschreitendes M&A-Volumen, Unternehmensinsolvenzmeldungen, Abbau digitaler Gerichtsrückstände und die durchschnittliche Anzahl von ESG-Mandaten pro Mandant fließen in eine multivariate Regression ein, die den Umsatz bis 2030 prognostiziert. Fehlende Unternehmensdaten werden durch regionale Durchschnittswerte überbrückt, die um Inflation und Währungsschwankungen bereinigt sind.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine Vier-Augen-Prüfung durch Analysten; Abweichungen lösen eine erneute Kontaktaufnahme mit den Quellen aus, und jedes Modell wird jährlich aktualisiert, mit Zwischenrevisionen bei wesentlichen regulatorischen oder makroökonomischen Schocks, damit die Kunden stets die aktuellsten Erkenntnisse erhalten.

Warum Mordors europäische Rechtsdienstleistungs-Basislinie Bestand hat

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Anbieter unterschiedliche Leistungskategorien, Mandantentypen und Währungsbehandlungen vermischen, bevor sie unterschiedliche Prognosemethoden anwenden. Laut Mordor Intelligence verringert die Verankerung der Basislinie in geprüften Umsätzen und aktualisierten Interviews die Fehlermarge spürbar.

Zu den wesentlichen Treibern dieser Abweichungen zählen, ob Notar- und ALSP-Umsätze einbezogen werden, wie schnell Preisverschiebungen nach dem Brexit erfasst werden, die Tiefe der Kanzleistichproben sowie der Rhythmus, in dem Wechselkurse festgeschrieben werden.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 257,48 Mrd. (2025) | Mordor Intelligence | |

| USD 271,0 Mrd. (2024) | Global Consultancy A | Berücksichtigt Notare und ALSPs; verwendet Wechselkurse von 2022 |

| USD 190,07 Mrd. (2024) | Regional Analyst B | Fokus auf KMU-orientierte Kanzleien; schließt grenzüberschreitende Unternehmensangelegenheiten aus |

| USD 177,9 Mrd. (2023) | Industry Dataset C | Verwendet historische Gerichtsgebühren-Proxys und begrenzte Stichprobenerhebung |

Die Unterschiede zeigen, dass Umfangsdefinitionen und Aktualisierungsrhythmus die Gesamtwerte erheblich beeinflussen können; indem Mordor die Zahlen in geprüften Umsätzen, zeitnahen Interviews und transparenten Variablenentscheidungen verankert, bietet das Unternehmen eine verlässliche, entscheidungsreife Basislinie.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für Rechtsdienstleistungen derzeit und wie ist der Wachstumsausblick bis 2031?

Die Größe des europäischen Marktes für Rechtsdienstleistungen beträgt 267,50 Milliarden USD im Jahr 2026 und wird bis 2031 voraussichtlich 321,29 Milliarden USD bei einer CAGR von 3,73 % erreichen.

Welches Kundensegment treibt die höchste Nachfrage in Europa an?

Großunternehmen führen mit einem Anteil von 41,28 % und sind mit einer CAGR von 7,83 % auch das am schnellsten wachsende Segment aufgrund expandierender EU-Regulierungsprogramme, die eine nachhaltige Compliance- und Untersuchungsunterstützung erfordern.

Welche Praxisbereiche expandieren in Europa am schnellsten?

Das Arbeitsrecht verzeichnet mit einer CAGR von 8,92 % das schnellste Wachstum, während das Unternehmens-, Finanz- und Handelsrecht nach Anteil das größte im europäischen Markt für Rechtsdienstleistungen bleibt.

Wie verändert sich die Dienstleistungserbringung in Europa?

Die traditionelle persönliche Arbeit führt weiterhin nach Anteil, aber die vollständig digitale oder virtuelle Lieferung expandiert mit einer CAGR von 11,48 % aufgrund der Digitalisierung der Gerichte, der elektronischen Einreichung und der sicheren digitalen Identität.

Welche Faktoren beeinflussen grenzüberschreitende Rechtsstreitigkeiten in Europa am stärksten?

Das Einheitliche Patentgericht zentralisiert hochkarätige Patentstreitigkeiten über mehrere Kammern hinweg, während kollektive Rechtsbehelfsmechanismen Massenklagen und Vergleichsstrategien ausweiten.

Wie differenzieren sich Anwaltskanzleien im europäischen Markt für Rechtsdienstleistungen?

Führende Kanzleien investieren in KI-gestützte Recherche, Mandatsanalysen und multidisziplinäre Teams, um vorhersehbare Ergebnisse zu liefern, während Nischenpraxen sich auf Mandate des Einheitlichen Patentgerichts und kollektive Rechtsbehelfe spezialisieren.

Seite zuletzt aktualisiert am: