Tamanho e Participação do Mercado de Serviços Jurídicos da Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 257.87 Bilhões de dólares |

| Tamanho do Mercado (2026) | 267.5 Bilhões de dólares |

| Tamanho do Mercado (2031) | 321.29 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.73% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços Jurídicos da Europa por Mordor Intelligence

O tamanho do Mercado de Serviços Jurídicos da Europa está projetado em 257,87 mil milhões de USD em 2025, 267,5 mil milhões de USD em 2026, e deverá atingir 321,29 mil milhões de USD até 2031, crescendo a um CAGR de 3,73% de 2026 a 2031.

As organizações em setores altamente regulamentados estão a expandir os orçamentos de conformidade à medida que a UE implementa novos quadros para inteligência artificial, mercados digitais, partilha de dados e resiliência financeira, o que impulsiona uma procura constante de assessoria transversal e investigações. Os mandatos transfronteiriços continuam a favorecer centros com infraestrutura estabelecida e tribunais internacionais, o que sustenta uma procura premium de representação complexa e arbitragem em todo o mercado de Serviços Jurídicos da Europa. A aceleração da infraestrutura digital dos tribunais, da identidade eletrónica e das assinaturas eletrónicas apoia o crescimento da assessoria virtual e dos processos remotos, ao mesmo tempo que eleva o nível exigido para fluxos de trabalho seguros. O Tribunal Unificado de Patentes consolidou uma parte significativa do contencioso de patentes de alto valor, o que eleva o valor da estratégia pan-europeia, da seleção de foro e da prática de injunções para os principais escritórios em todo o mercado de Serviços Jurídicos da Europa. O efeito cumulativo destas mudanças é um mercado onde a gestão proativa do risco e o aconselhamento regulatório especializado substituem a dependência do volume orgânico de litígios como principal motor de crescimento em todo o mercado de Serviços Jurídicos da Europa.

Principais Conclusões do Relatório

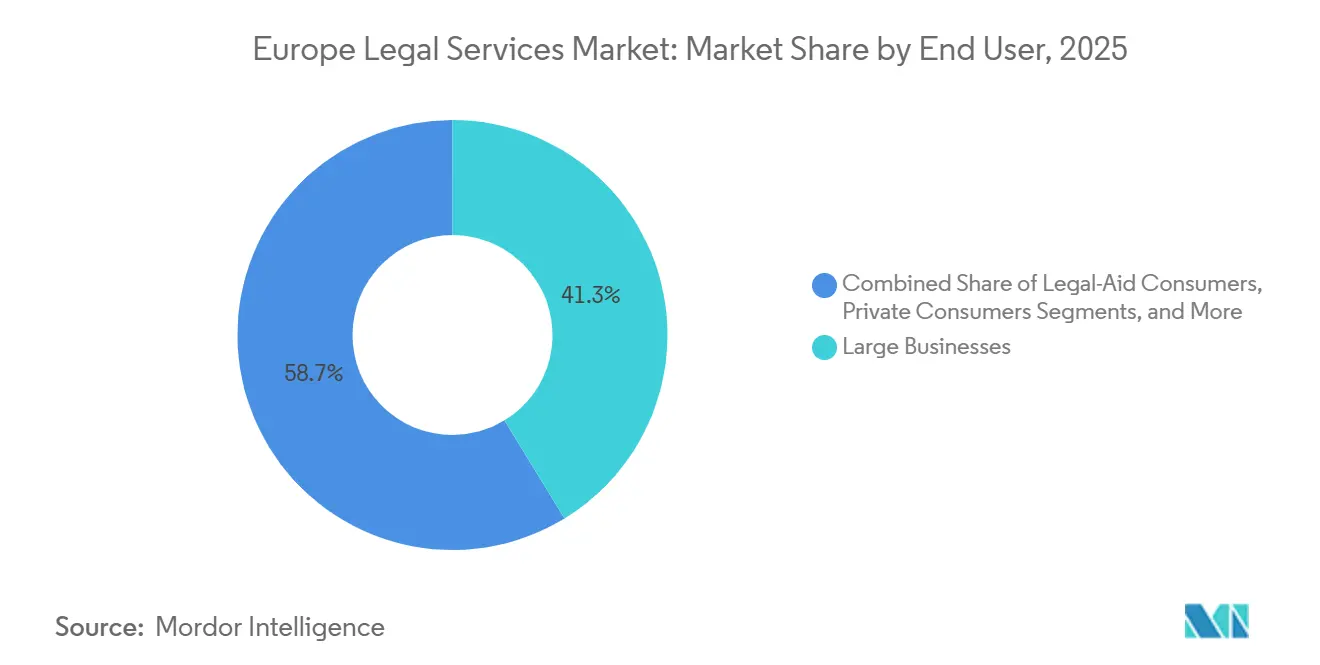

- Por utilizador final, as grandes empresas detinham 41,28% da participação no mercado de serviços jurídicos da Europa em 2025 e estão preparadas para um CAGR de 7,83% até 2031.

- Por aplicação, o direito empresarial, financeiro e comercial contribuiu com 35,14% do tamanho do mercado de serviços jurídicos da Europa em 2025, e o direito do trabalho regista o CAGR mais rápido de 8,92% até 2031.

- Por serviço, os serviços de representação detinham 44,36% da participação no mercado de serviços jurídicos da Europa em 2025, enquanto os serviços de investigação jurídica e de apoio estão projetados para expandir a um CAGR de 10,74%.

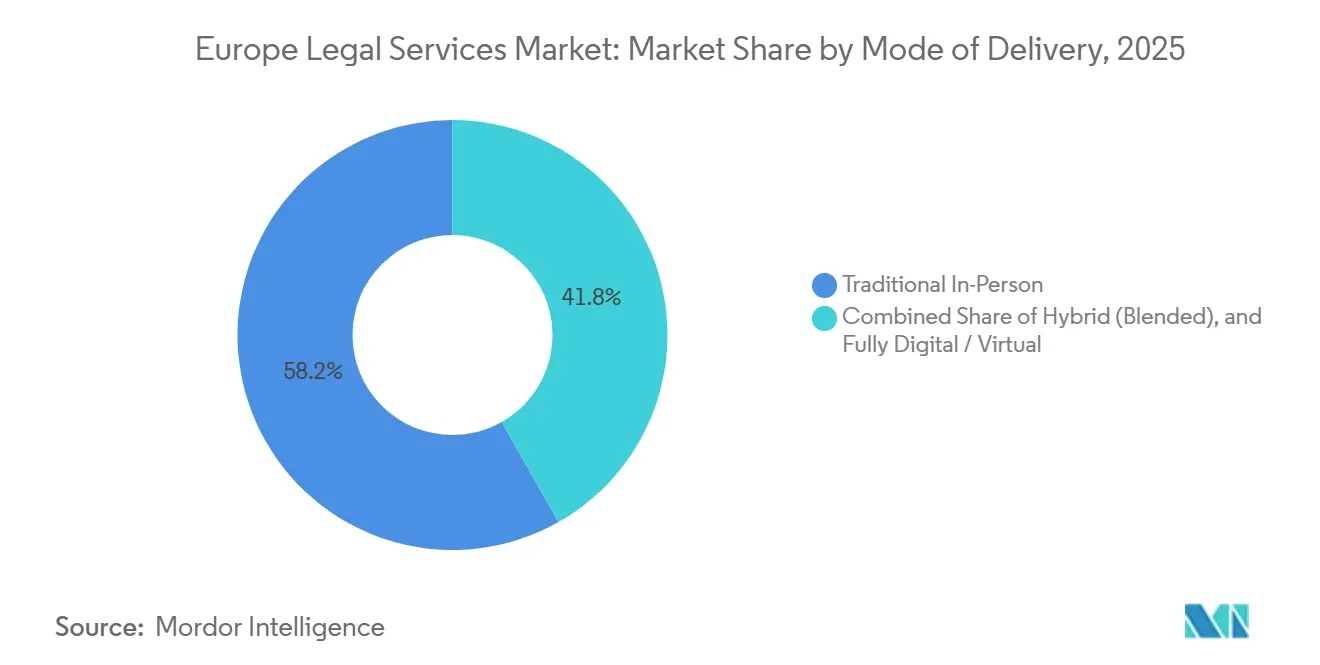

- Por modo de prestação, o trabalho presencial tradicional representava 58,21% da participação no mercado de serviços jurídicos da Europa em 2025; os serviços totalmente digitais ou virtuais deverão crescer a um CAGR de 11,48%.

- Por dimensão da empresa, os grandes escritórios de advocacia representavam 55,17% do tamanho do mercado de serviços jurídicos da Europa em 2025; os grandes escritórios de advocacia deverão registar um CAGR de 8,16% até 2031.

- Por país, o Reino Unido manteve uma participação de 34,62% no mercado de serviços jurídicos da Europa durante 2025, e está projetado para registar o CAGR mais elevado de 6,04%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Serviços Jurídicos da Europa

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Os novos regimes digitais e de sustentabilidade da UE expandem o trabalho de conformidade e investigações | +2.8% | Global, mais forte na Alemanha, França, Países Baixos e Países Nórdicos | Médio prazo (2-4 anos) |

| O endurecimento do controlo do IDE em toda a UE aumenta a complexidade do aconselhamento em fusões e aquisições e em capital privado | +1.2% | Em toda a UE, concentrado na Alemanha, França e Países Baixos | Curto prazo (≤ 2 anos) |

| A implementação da ação coletiva eleva a exposição a reclamações em massa e a procura de defesa em múltiplos países | +0.9% | Alemanha, Países Baixos, França, Bélgica, com expansão para a Europa Central e Oriental | Médio prazo (2-4 anos) |

| O Tribunal Unificado de Patentes concentra o contencioso de patentes pan-europeu de alto risco | +0.6% | Alemanha, Haia, Paris, Milão | Curto prazo (≤ 2 anos) |

| O eIDAS 2.0 e a Carteira de Identidade Digital da UE modernizam a identidade, a notarização e as assinaturas eletrónicas | +0.4% | Em toda a UE | Médio prazo (2-4 anos) |

| A Lei de Dados da UE impulsiona a mudança de fornecedor de nuvem, o acesso a dados de IoT e a contratação de interoperabilidade | +0.5% | Em toda a UE, com impacto inicial na Alemanha, França e Países Baixos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Os Novos Regimes Digitais e de Sustentabilidade da UE Expandem o Trabalho de Conformidade e Investigações.

A aplicação faseada da Lei de Inteligência Artificial da UE, que proíbe práticas proibidas a partir de fevereiro de 2025 e aplica obrigações de sistemas de alto risco a partir de agosto de 2026, criou um mapeamento imediato de conformidade entre instituições financeiras e fornecedores de tecnologia. O regime estabelece penalidades que podem atingir 38,9 milhões de USD ou 7% do volume de negócios global por incumprimento, o que eleva a necessidade de aconselhamento especializado para alinhar os controlos técnicos com as expectativas regulatórias[1]Comissão Europeia, "Lei de Inteligência Artificial," Comissão Europeia, eur-lex.europa.eu. Os ajustamentos à Diretiva de Relatórios de Sustentabilidade Empresarial e à Diretiva de Dever de Diligência em Sustentabilidade Empresarial deslocam o âmbito para as grandes empresas, ao mesmo tempo que exigem a devida diligência na cadeia de valor e o planeamento da transição climática, que requerem programas jurídicos e de ESG coordenados. As revisões de âmbito da Diretiva de Relatórios de Sustentabilidade Empresarial, incluindo limiares como 499,5 milhões de USD em volume de negócios líquido e mais de 1.000 trabalhadores, reduzem o número de entidades abrangidas, mas aumentam a profundidade do programa para as grandes multinacionais[2]Wilson Sonsini, "A UE Reverte as Obrigações da Diretiva de Relatórios de Sustentabilidade Empresarial e da Diretiva de Dever de Diligência em Sustentabilidade Empresarial," Wilson Sonsini, wsgr.com. A aplicação dos mercados digitais intensificou-se ao abrigo da Lei dos Serviços Digitais e da Lei dos Mercados Digitais, refletida numa penalidade de 133,2 milhões de USD contra a Plataforma X por violações de transparência em dezembro de 2025, o que sublinha a necessidade de aconselhamento sustentado sobre as obrigações das plataformas. O efeito combinado da Lei de Inteligência Artificial, da Lei dos Serviços Digitais, da Lei dos Mercados Digitais, do Regulamento dos Mercados de Criptoativos, do Regulamento de Resiliência Operacional Digital, da Diretiva de Segurança das Redes e da Informação 2 e da Lei de Dados institucionalizou a procura contínua de assessoria e investigações à medida que as empresas operacionalizam a conformidade em produtos e serviços.

O Endurecimento do Controlo do IDE em Toda a UE Aumenta a Complexidade do Aconselhamento em Fusões e Aquisições e em Capital Privado.

O quadro revisto da UE e as regras nacionais de IDE incorporam a análise de notificação multijurisdicional nas operações transfronteiriças, o que alinha as revisões de setores sensíveis com as prioridades de segurança nacional e aumenta a procura de planeamento jurídico estratégico. As equipas de transação mapeiam agora os limiares e os setores de notificação obrigatória nos Estados-Membros, ao mesmo tempo que planeiam medidas corretivas e divulgações que podem alterar os prazos e a certeza das operações. A expansão para áreas como semicondutores, computação quântica, investigação em inteligência artificial e matérias-primas críticas aumenta o volume de notificações e a carga de trabalho de aconselhamento para a estruturação de transações. Os investidores de capital privado e os adquirentes empresariais incorporam avaliações de viabilidade de IDE em fase inicial nas diligências padrão para evitar estrangulamentos de sequenciamento e gerir o risco de encerramento. Os patrocinadores também coordenam fluxos de trabalho paralelos de antitruste e segurança nacional para tratar eficientemente os pedidos de informação e os termos de mitigação. Este ambiente sustenta o aconselhamento recorrente à medida que as empresas e os investidores desenvolvem manuais padronizados para revisões de IDE em todo o mercado de Serviços Jurídicos da Europa.

A Implementação da Ação Coletiva Eleva a Exposição a Reclamações em Massa e a Procura de Defesa.

A transposição da Diretiva de Ações Representativas da UE e a maturação dos regimes nacionais de ação coletiva na Alemanha, França, Países Baixos, Bélgica e outros países expandem tanto a atividade dos demandantes como a de defesa em matérias de consumo, concorrência, dados e responsabilidade por produtos. Os registos públicos e os tribunais designados melhoram a transparência e a previsibilidade, o que também incentiva as apresentações coordenadas entre jurisdições por entidades qualificadas e financiadores de litígios. As estratégias de defesa incorporam agora a avaliação precoce dos casos, comparações jurisdicionais e análise de dados para gerir a exposição e informar as estruturas de acordo em reclamações de grande volume. Os modelos de exclusão voluntária e híbridos expandem os grupos de demandantes, criando pontos de alavancagem processual que moldam as negociações e incentivam uma administração eficiente das reclamações. Esta evolução processual favorece as equipas que combinam a especialização em processo civil com capacidades de financiamento e seguros para orientar os resultados e os custos. O mercado de Serviços Jurídicos da Europa regista uma procura duradoura à medida que a infraestrutura de reclamações em massa se torna integrada nos sistemas nacionais.

O Tribunal Unificado de Patentes Concentra o Contencioso de Patentes Pan-Europeu de Alto Risco.

O Tribunal Unificado de Patentes agregou ações de infração e de anulação nas divisões locais e centrais, com uma concentração inicial de processos em Munique, Düsseldorf, Haia, Paris e Milão. A atividade de medidas provisórias e de injunções preliminares valida a relevância do foro para litígios nas ciências da vida, telecomunicações e tecnologia, onde a rapidez e o recurso a injunções são decisivos. Os padrões divisionais em prazos, provas e medidas corretivas influenciam a seleção do foro e a estratégia de litígio à medida que as partes calibram o risco do foro e as perspetivas de reparação. Os escritórios com equipas integradas de prospeção e litígio oferecem estratégias coordenadas para apresentações, provas e peritos técnicos nas várias divisões. A capacidade de operar em múltiplas localizações do Tribunal Unificado de Patentes tornou-se um fator diferenciador nos litígios pan-europeus, especialmente para medidas preliminares e execução transfronteiriça. Estas características reforçam as capacidades especializadas como uma necessidade central no mercado de Serviços Jurídicos da Europa para a gestão do risco de patentes.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| A consolidação de painéis e os acordos de honorários alternativos comprimem as realizações no trabalho comoditizado | -1.1% | Reino Unido, Alemanha, França, Benelux | Curto prazo (≤ 2 anos) |

| A escassez de especialistas em inteligência artificial, regulação, cibersegurança e ESG limita a capacidade | -0.8% | Em toda a UE, mais aguda nos Estados-Membros mais pequenos | Médio prazo (2-4 anos) |

| As regras fragmentadas sobre prestadores alternativos de serviços jurídicos e estruturas de propriedade alternativa atrasam as integrações escaláveis entre prestadores alternativos de serviços jurídicos e escritórios de advocacia | -0.4% | Alemanha, França, Itália, Espanha | Longo prazo (≥ 4 anos) |

| A digitalização desigual dos tribunais e os atrasos prolongam os prazos e o risco de realização | -0.6% | Sul da Europa e Europa Central e Oriental | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Consolidação de Painéis e os Acordos de Honorários Alternativos Comprimem as Realizações no Trabalho Comoditizado.

Os departamentos jurídicos das empresas reduziram os painéis externos e favoreceram menos fornecedores preferenciais para assuntos de rotina, o que concentra os gastos e intensifica a pressão sobre os honorários para o trabalho de grande volume. A combinação de honorários fixos, acordos com teto máximo e preços baseados no sucesso reduz as margens para tarefas como revisão de contratos, apresentações regulatórias e documentação laboral. Os escritórios respondem com melhoria de processos, gestão de projetos jurídicos e capacitação tecnológica para preservar a rentabilidade e satisfazer as expectativas dos clientes em matéria de cumprimento do orçamento e de reporte. Os modelos de fornecedor único e de serviços geridos canalizam o trabalho recorrente para escritórios que podem garantir níveis de serviço e ganhos de eficiência contínuos através de fluxos de trabalho padronizados e painéis de controlo. As práticas generalistas de mercado médio sem escala ou profundidade tecnológica enfrentam uma pressão de margem mais acentuada à medida que a contratação exige previsibilidade e transparência nos gastos. A pressão sobre os preços limita o potencial de crescimento nas tarefas comoditizadas no mercado de Serviços Jurídicos da Europa, mesmo que o trabalho premium para mandatos complexos ou incertos permaneça resiliente.

A Escassez de Especialistas em Inteligência Artificial, Regulação, Cibersegurança e ESG Limita a Capacidade.

Agências, escritórios de advocacia e equipas internas reportam escassez de especialistas sénior com experiência multifuncional em governação de inteligência artificial, interação com o Regulamento Geral sobre a Proteção de Dados, cibersegurança e relatórios de sustentabilidade, o que atrasa a contratação e a expansão da capacidade. As diferenças de remuneração com os fornecedores de tecnologia privados complicam o recrutamento para organismos públicos e escritórios de média dimensão, apesar da crescente procura de conformidade ao abrigo da Lei de Inteligência Artificial, do Regulamento de Resiliência Operacional Digital, da Diretiva de Segurança das Redes e da Informação 2, da Diretiva de Relatórios de Sustentabilidade Empresarial e da Diretiva de Dever de Diligência em Sustentabilidade Empresarial. Os prémios salariais para o aconselhamento em ESG refletem a oferta limitada de profissionais fluentes em normas de reporte, métodos de devida diligência e modelação do risco climático, o que aumenta os custos totais do programa para as empresas. A automatização de tarefas júnior reduz as oportunidades tradicionais de aprendizagem, o que pode abrandar o desenvolvimento de competências em raciocínio jurídico profundo e verificação ao longo do tempo. Os inquéritos mostram que muitos escritórios consideram a atração e retenção de talentos como um desafio importante no próximo ciclo de planeamento, o que reforça o investimento em formação e tecnologia para melhorar a experiência de trabalho. As restrições de capacidade atuam como um teto prático para o crescimento no mercado de Serviços Jurídicos da Europa, onde a procura de equipas especializadas supera a oferta.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Utilizador Final: A Procura Empresarial Impulsiona os Serviços Premium

Por Utilizador Final: As Grandes Empresas Impulsionam a Expansão do Mercado em Meio à Complexidade Regulatória.

As Grandes Empresas detinham a maior participação de 41,28% em 2025 e são também o segmento de crescimento mais rápido com um CAGR de 7,83% até 2031, apoiadas pela expansão de mandatos em governação de inteligência artificial, relatórios de sustentabilidade e controlo de investimentos que intensificam a procura de assessoria transfronteiriça no mercado de Serviços Jurídicos da Europa. Os limiares regulatórios, como os 499,5 milhões de USD de volume de negócios líquido da Diretiva de Relatórios de Sustentabilidade Empresarial e os requisitos de sistemas de alto risco da Lei de Inteligência Artificial, impulsionam programas plurianuais que requerem supervisão jurídica e de ESG coordenada. As diferenças de implementação nos 27 Estados-Membros levam as multinacionais a implementar controlos padronizados para proteção de dados, questões de concorrência, sustentabilidade e transações que se alinham com os procedimentos locais. As equipas de operações jurídicas ampliam a inteligência regulatória e adotam ferramentas de gestão do ciclo de vida dos contratos, descoberta eletrónica e reporte para padronizar os fluxos de trabalho e acompanhar as obrigações em toda a empresa. O Reino Unido atrai mandatos multinacionais devido à sua profundidade institucional, enquanto a Alemanha e a França expandem com programas de ciências da vida, industriais e de serviços financeiros ligados à inteligência artificial e à automação no mercado de Serviços Jurídicos da Europa. Estas dinâmicas concentram os compromissos premium nas grandes empresas à medida que a conformidade proativa substitui os gastos reativos em litígios em todo o mercado de Serviços Jurídicos da Europa.

As entidades do Setor Público e Governamental mantêm gastos significativos em contratação pública, contencioso administrativo e estruturação de parcerias público-privadas, embora o crescimento seja moderado pelas restrições orçamentais em partes do Sul e Leste da Europa. As PME expandem-se mais lentamente à medida que as ferramentas digitais tratam as necessidades de rotina internamente e o aconselhamento externo é reservado para riscos e transações especializados, o que muda as preferências de procura. A procura dos consumidores flui cada vez mais através de plataformas digitais e serviços de honorários fixos para questões familiares, de propriedade e laborais, enquanto os prestadores alternativos de serviços jurídicos apoiam as cargas de trabalho intensivas em documentos e processos. As organizações da sociedade civil e as organizações não governamentais expandem o contencioso estratégico ao abrigo dos quadros de ação coletiva, que aproveitam os modelos de financiamento e a coordenação processual transfronteiriça. Os segmentos de assistência jurídica permanecem sob pressão devido a limites fiscais e atrasos nos tribunais, apesar das iniciativas de acesso digital em várias jurisdições. Estas diferenças entre utilizadores finais alocam os compromissos premium às grandes empresas, enquanto a tecnologia remodela a elasticidade da procura entre os grupos de clientes mais pequenos no mercado de Serviços Jurídicos da Europa.

Por Aplicação: O Direito do Trabalho Acelera à Medida que a Digitalização da Força de Trabalho Remodela a Prática.

O Direito Empresarial, Financeiro e Comercial manteve a maior participação por aplicação de 35,14% em 2025, impulsionado por fusões e aquisições transfronteiriças, governação empresarial, regras de valores mobiliários e regulação bancária, enquanto os novos regimes de IDE alargam as revisões obrigatórias que afetam a estruturação de operações em todo o mercado de Serviços Jurídicos da Europa. O Direito do Trabalho é a prática de crescimento mais rápido com um CAGR de 8,92%, à medida que os empregadores se adaptam a processos de recursos humanos apoiados por inteligência artificial, trabalho remoto e híbrido, e regras em evolução para o trabalho em plataformas e gestão algorítmica. Os sistemas de inteligência artificial utilizados para recrutamento, avaliação de desempenho e alocação enquadram-se em categorias de alto risco que requerem avaliação de conformidade e supervisão humana, o que impulsiona a procura de aconselhamento para empregadores globais. Os procedimentos nas principais jurisdições aceleram os litígios laborais coletivos e influenciam as estratégias de acordo para grandes grupos ao abrigo de mecanismos representativos[3]BEUC, "Do Dano Coletivo à Reparação," BEUC, beuc.eu. A identidade digital, as assinaturas eletrónicas transfronteiriças e os registos eletrónicos reduzem o atrito nos processos da força de trabalho, o que aumenta a dependência da verificação de identidade segura e da documentação padronizada. O mercado de Serviços Jurídicos da Europa continua a orientar-se para a assessoria na interseção da tecnologia, da regulação laboral e da governação de dados.

Os Danos Pessoais mostram uma procura constante, mas são moldados por mecanismos de resolução alternativa de litígios e de honorários fixos em algumas jurisdições, enquanto as teorias emergentes de responsabilidade em torno de sistemas autónomos e saúde digital levantam novas questões sobre cobertura e causalidade. As transações imobiliárias permanecem sensíveis aos ciclos de taxas de juro e às restrições do balanço, o que modera os volumes mesmo que a notarização e a transmissão de propriedade avancem ao abrigo do eIDAS 2.0. Os serviços de Testamentos, Trusts e Inventário beneficiam das tendências demográficas e do planeamento expandido de ativos digitais, o que requer atualizações dos instrumentos fiduciários e dos acordos de custódia. O Direito da Família incorpora a resolução de litígios em linha para questões não contestadas, a fim de reduzir a sobrecarga dos tribunais e acelerar os resultados onde o contencioso é desnecessário. A capacidade do Direito Penal reflete as restrições de recursos na defesa pública em algumas regiões, enquanto a aplicação de crimes de colarinho branco e os incidentes cibernéticos sustentam a procura de aconselhamento com perícia forense e em matéria de provas transfronteiriças ao abrigo de novos instrumentos de cooperação. Outras Aplicações, incluindo imigração, litígios de propriedade intelectual e contencioso ambiental, beneficiam dos modelos de ação coletiva e do Tribunal Unificado de Patentes, o que alarga as opções processuais e jurisdicionais em todo o mercado de Serviços Jurídicos da Europa.

Por Serviço: Os Serviços de Investigação Jurídica e de Apoio Crescem Rapidamente em Meio à Automação e ao Crescimento dos Prestadores Alternativos de Serviços Jurídicos.

A Representação capturou a maior participação de 44,36% em 2025 em advocacia em tribunal, arbitragem e processos regulatórios, apoiada pela consolidação dos litígios de patentes no Tribunal Unificado de Patentes e pelo papel contínuo das audiências de alto valor na Alemanha, Países Baixos, França e Itália no mercado de Serviços Jurídicos da Europa. Os incentivos ao acordo nos sistemas coletivos e a utilização da resolução alternativa de litígios moldam as trajetórias dos casos, mas a representação premium permanece central quando as injunções, os precedentes e a estratégia multiforo determinam os resultados empresariais. A Assessoria e Consultoria, com uma participação de 28,7% e crescimento constante, é impulsionada pela interpretação regulatória contínua das obrigações da Lei de Inteligência Artificial, das questões de interface com o Regulamento Geral sobre a Proteção de Dados e das regras de resiliência digital específicas do setor. As empresas constroem modelos de conformidade contínua com auditorias e atualizações de normas técnicas que requerem assessoria programática sustentada. Os Serviços de Investigação Jurídica e de Apoio, embora com uma base menor, registam o crescimento mais rápido com um CAGR de 10,74%, à medida que os escritórios adotam análise de documentos com inteligência artificial, aceleradores de redação e prestação escalável através de prestadores alternativos de serviços jurídicos. Estas mudanças transferem os fluxos de trabalho de investigação e pré-produção para serviços geridos, enquanto os principais escritórios retêm a estratégia de primeira linha e a advocacia no mercado de Serviços Jurídicos da Europa.

Os Serviços Notariais e as funções de atestação formal modernizam-se através do eIDAS 2.0 e da Carteira de Identidade Digital da UE, que apoia a verificação remota de identidade e as assinaturas eletrónicas transfronteiriças que reduzem o atrito nos fluxos de trabalho empresariais e de propriedade. O crescimento da ação coletiva eleva as capacidades especializadas de administração de reclamações e distribuição, frequentemente prestadas por administradores terceiros em vez de pessoal interno dos escritórios. A externalização de processos jurídicos para localizações europeias com custos mais baixos calibra o pessoal para tarefas intensivas em documentos, enquanto os investigadores sénior se concentram em memorandos complexos e briefings com equipas voltadas para o cliente. O investimento em tecnologia combina modelos de construção, compra e parceria à medida que os escritórios equilibram segurança, usabilidade e tempo de valorização para sistemas de fluxo de trabalho e conhecimento. Os clientes recompensam os fornecedores que oferecem previsibilidade através de painéis de controlo, cumprimento do orçamento e bases de conhecimento bem geridas. Estas dinâmicas transferem a participação para tarefas de apoio automatizadas, ao mesmo tempo que reforçam a procura de aconselhamento matizado e advocacia no mercado de Serviços Jurídicos da Europa.

Por Modo de Prestação: Os Modelos Totalmente Digitais Perturbam a Prestação Tradicional de Serviços Presenciais.

A prestação Presencial Tradicional detinha uma participação de 58,21% em 2025, apoiada por operações complexas, necessidades de advocacia e compromissos ao nível do conselho de administração, onde a presença física e a prática em tribunal são decisivas em todo o mercado de Serviços Jurídicos da Europa. A prestação virtual acelera à medida que os tribunais e as agências adotam audiências por vídeo, apresentação eletrónica e notificação eletrónica de processos, o que aumenta o âmbito dos compromissos remotos em matérias civis e comerciais. A prestação Totalmente Digital ou Virtual está a expandir-se a um CAGR de 11,48%, possibilitada pelos programas de Justiça Digital e pelos mecanismos simplificados de identidade e notarização que padronizam as formalidades jurídicas transfronteiriças. Os modelos híbridos combinam a revisão remota de documentos e a investigação com eventos presenciais seletivos, como depoimentos e audiências, para otimizar os recursos e a conveniência do cliente. Os padrões de trabalho estabilizam-se em torno de acordos flexíveis para advogados e pessoal, enquanto os escritórios investem em gestão de processos e segurança na nuvem para salvaguardar a confidencialidade e a integridade. Estas mudanças no modo de prestação influenciam os preços, o pessoal e a estratégia de litígio de formas que beneficiam os fornecedores que conseguem orquestrar operações presenciais e virtuais de forma consistente no mercado de Serviços Jurídicos da Europa.

A experiência mostra que a adoção pode ficar aquém quando os utilizadores enfrentam lacunas de formação ou interfaces complexas, o que sublinha a importância do design e da gestão da mudança para os litigantes, os advogados e o pessoal dos tribunais. As jurisdições que integram ferramentas de apresentação com sistemas de gestão de prática e impõem submissões padronizadas alcançam ciclos de resolução mais rápidos e melhores dados para o acompanhamento do desempenho. Os investimentos em infraestrutura de vídeo criam poupanças de custos e maior participação para utilizadores rurais e com mobilidade reduzida, por exemplo, um programa de 8,9 milhões de USD que gerou 2,4 milhões de USD em poupanças anuais numa iniciativa da UE[4]Comissão Europeia, "Comunicação sobre JustiçaDigital@2030," Comissão Europeia, commission.europa.eu. Os escritórios que configuram fluxos de trabalho baseados em navegador e colaboração encriptada melhoram a integração de clientes e o envolvimento dos colaboradores, o que auxilia a retenção num mercado de talentos restrito. A escala do processo digital requer objetivos equilibrados de rendimento e equidade com salvaguardas processuais que evoluem juntamente com as novas ferramentas. Estas realidades operacionais moldam a curva de adoção e impulsionam a melhoria contínua em todo o mercado de Serviços Jurídicos da Europa.

Por Dimensão da Empresa: Os Grandes Escritórios de Advocacia Consolidam a Participação de Mercado Através da Tecnologia e da Especialização.

Os Grandes Escritórios de Advocacia detinham uma participação de 55,17% em 2025 e estão a crescer a um CAGR de 8,16% até 2031, impulsionados pela capacidade de investir em plataformas de automatização de documentos, análise e gestão de processos, além da profundidade para dotar de pessoal os mandatos transfronteiriços em todo o mercado de Serviços Jurídicos da Europa. Os escritórios do Magic Circle e as principais práticas globais continuam a ganhar trabalho premium onde as equipas multidisciplinares e a conectividade global são fatores diferenciadores em mandatos complexos. Os especialistas de média dimensão em áreas como o contencioso no Tribunal Unificado de Patentes, a conformidade com a inteligência artificial e a ação coletiva mantêm-se competitivos em nichos que recompensam o conhecimento técnico profundo. Os escritórios de PME com foco generalista enfrentam uma pressão de honorários mais acentuada à medida que os painéis se consolidam e os prestadores alternativos de serviços jurídicos capturam fluxos de trabalho intensivos em documentos, o que leva a parcerias seletivas e serviços geridos. A adoção de inteligência artificial por pequenos escritórios está a aumentar, o que reduz a diferença de eficiência e apoia as ofertas de honorários fixos em tipos de trabalho definidos. Estas dinâmicas favorecem os fornecedores que combinam especialização com maturidade de processos em todo o mercado de Serviços Jurídicos da Europa.

A tecnologia está integrada nos preços e na prestação à medida que os clientes pedem certeza orçamental e visibilidade em tempo real sobre o progresso e o risco dos processos, o que leva os escritórios a operacionalizar métricas e painéis de controlo. Os principais escritórios alocam uma parte definida da receita à inovação e à formação para revisão assistida por inteligência artificial, inteligência contratual e sistemas de conhecimento que aceleram a produção e reduzem a variância. As métricas de eficiência mostram menos horas de advogado para a devida diligência padronizada e uma entrega mais rápida em tarefas intensivas em documentos quando as equipas combinam automação com manuais de procedimentos. As estratégias de talento enfatizam o desenvolvimento estruturado, as destacamentos internacionais e a exposição a processos complexos para atrair e reter licenciados em mercados competitivos. A contratação lateral e o pessoal flexível complementam a capacidade para picos de carga e colmatam lacunas de competências em áreas como a engenharia de privacidade de dados e a resposta a incidentes cibernéticos. À medida que a complexidade regulatória se expande, a certificação e a formação avançada em governação de inteligência artificial, cibersegurança e relatórios de ESG tornam-se parte do posicionamento competitivo em todo o mercado de Serviços Jurídicos da Europa.

Análise Geográfica

O Reino Unido detinha uma participação de 34,62% em 2025 e está projetado para crescer a um CAGR de 6,04% até 2031, à medida que Londres mantém o seu papel nos litígios e transações internacionais, enquanto a atividade de ação coletiva escala no Tribunal de Recurso de Concorrência. As exportações de serviços jurídicos do Reino Unido contribuíram com receitas externas estimadas em 9,0 mil milhões de USD, reforçando o alcance transfronteiriço de Londres para questões complexas no mercado de Serviços Jurídicos da Europa. As abordagens divergentes sobre mercados digitais e governação de inteligência artificial em relação à UE criam regimes de conformidade paralelos para as multinacionais e um fluxo de assessoria distinto centrado em Londres. As reclamações de concorrência de exclusão voluntária no Tribunal de Recurso de Concorrência aumentam a exposição para plataformas e intermediários, ao mesmo tempo que estabelecem referências processuais que influenciam o design das reclamações na UE. Esta combinação de exportações e contencioso doméstico complexo mantém os fornecedores do Reino Unido centrais para o aconselhamento de alto valor para as multinacionais que operam sob regimes duplos.

A Alemanha representa uma participação de receita significativa e regista um crescimento constante, uma vez que as divisões locais mais movimentadas do Tribunal Unificado de Patentes se situam em cidades alemãs, atraindo litígios de tecnologia e ciências da vida que requerem medidas preliminares rápidas. As ações representativas ao abrigo da Lei de Aplicação dos Direitos dos Consumidores introduzem novas vias para os demandantes para consumidores e pequenas empresas, o que estimula o trabalho de defesa e a estratégia processual. O Tribunal Federal de Justiça utilizou mecanismos de caso principal que aumentam a previsibilidade para litígios em massa, incluindo um padrão de montante fixo de 111 USD para determinados danos de extração de dados, o que informa as posições de defesa e as opções de acordo. Os investimentos na digitalização judicial demonstram melhorias no processamento de reclamações em massa e recursos, o que afeta os prazos de litígio e o planeamento de recursos para os advogados. O papel da Alemanha na automação industrial e nas finanças também concentra a assessoria em torno dos controlos da Lei de Inteligência Artificial, da resiliência operacional e da governação de dados no mercado de Serviços Jurídicos da Europa.

A França mostra uma expansão constante após a conclusão da transposição da sua Diretiva de Ações Representativas, que introduz um quadro unificado de ação coletiva, disposições de adesão tardia e um registo público para transparência. A assessoria em sustentabilidade permanece ativa para as grandes empresas, uma vez que as alterações de âmbito da Diretiva de Relatórios de Sustentabilidade Empresarial e da Diretiva de Dever de Diligência em Sustentabilidade Empresarial ainda requerem um design de programa profundo e estruturas de governação para as empresas abrangidas. A Espanha está a avançar para a formalização de mecanismos coletivos à medida que a legislação em projeto avança, o que posiciona o mercado para um aumento das reclamações em massa uma vez promulgada. A Itália ganha relevância como centro de patentes de ciências da vida através da Divisão Central de Milão do Tribunal Unificado de Patentes, o que impulsiona o trabalho de contencioso de alto risco que frequentemente requer medidas preliminares e execução transfronteiriça. A região do Benelux aproveita a infraestrutura digital avançada e os regimes maduros de ação coletiva para manter elevados volumes de processos, enquanto a Haia permanece um foro de destaque do Tribunal Unificado de Patentes. Os Países Nórdicos enfatizam a adoção digital e a inovação em tecnologia jurídica tanto nos setores privado como público, o que cria oportunidades para modelos de prestação virtual escaláveis no mercado de Serviços Jurídicos da Europa. O Resto da Europa enfrenta uma capacidade desigual dos tribunais e a adoção de processos digitais, o que sugere melhorias graduais à medida que os programas de Justiça Digital escalam nos Estados-Membros.

Panorama Competitivo

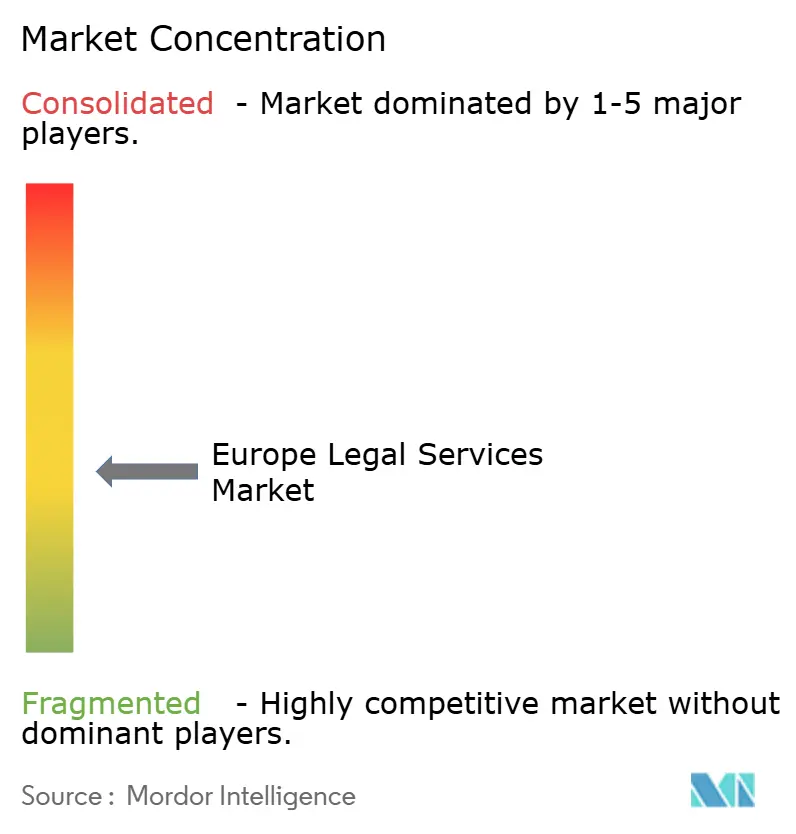

O mercado de Serviços Jurídicos da Europa apresenta uma concentração moderada no topo e fragmentação nos níveis regionais, uma vez que os escritórios internacionais competem com boutiques especializadas em mandatos de alto risco onde as capacidades transfronteiriças e a especialização setorial são mais importantes. Os escritórios do Magic Circle e as principais plataformas globais diferenciam-se através da profundidade multidisciplinar e das relações institucionais que ancoram os compromissos premium em trabalho empresarial, regulatório e de litígios. A estratégia enfatiza a assessoria multidisciplinar para a conformidade com a Lei de Inteligência Artificial e a governação digital, as operações jurídicas e os programas integrados para dados, cibersegurança e risco de terceiros. Os escritórios implementam a tecnologia como um componente central do posicionamento, incluindo redação com inteligência artificial, análise e sistemas de conhecimento que oferecem prazos previsíveis e cumprimento do orçamento. As oportunidades de espaço em branco incluem o contencioso no Tribunal Unificado de Patentes, a arquitetura de defesa e acordo em ação coletiva e os programas de devida diligência em ESG. O mercado de Serviços Jurídicos da Europa recompensa os fornecedores que alinham o conhecimento setorial, o domínio processual e a adoção de tecnologia.

Os modelos de expansão geográfica e integração variam, com algumas plataformas a alargar a cobertura através de estruturas de verein, enquanto as práticas de elite acrescentam capacidades direcionadas em centros selecionados para capturar trabalho com margens elevadas. Os prestadores alternativos de serviços jurídicos integram advogados e especialistas em processos nos departamentos jurídicos das empresas para flexibilizar a capacidade e otimizar os fluxos de trabalho, o que redireciona as tarefas de volume dos modelos de alavancagem tradicionais. Os escritórios de advocacia que integram parcerias com prestadores alternativos de serviços jurídicos e construções de serviços geridos oferecem soluções escaláveis sem diluir o foco na assessoria premium e na advocacia. As equipas de contratação dos clientes avaliam cada vez mais os fornecedores com base na eficiência demonstrável, na transparência de dados e nos resultados em tipos de trabalho definidos. Estas mudanças impulsionam o investimento em portais de clientes, modelos de autoatendimento e métricas que acompanham o tempo de ciclo, o cumprimento do orçamento e a qualidade. À medida que os programas regulatórios se expandem, os escritórios investem em acreditação e formação especializada para aprofundar a credibilidade em governação de inteligência artificial, cibersegurança e relatórios de sustentabilidade.

As equipas interdisciplinares que combinam advogados, cientistas de dados e analistas de políticas estão a crescer para satisfazer necessidades de assessoria complexas onde a interpretação jurídica depende de arquiteturas técnicas e controlos operacionais. A engenharia do conhecimento e os manuais padronizados melhoram a repetibilidade e reduzem a variância sem sacrificar a nuance em programas complexos. Os fornecedores que orquestram equipas multidisciplinares e prestação baseada em plataformas lideram em soluções ao nível do sistema para auditabilidade de inteligência artificial, controlos de dados e desempenho em sustentabilidade. Os escritórios que ficam para trás na adoção de tecnologia ou que não conseguem demonstrar valor para além da faturação por hora arriscam a exclusão de painéis e projetos estratégicos. O mercado de Serviços Jurídicos da Europa valoriza cada vez mais a prestação transparente, a proficiência tecnológica e o desenvolvimento sustentado de capacidades a par do julgamento jurídico. Esta dinâmica competitiva alinha as decisões de investimento com os resultados dos clientes e o desempenho mensurável em processos e carteiras.

Líderes do Setor de Serviços Jurídicos da Europa

Freshfields Bruckhaus Deringer LLP

Clifford Chance LLP

Allen Overy Shearman Sterling LLP

Linklaters LLP

DLA Piper

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: Publicado o Regulamento Revisto de Controlo do IDE da UE com setores sensíveis alargados, o que aumenta o volume de notificações e a complexidade do aconselhamento transfronteiriço.

- Janeiro de 2026: O Tribunal Unificado de Patentes ultrapassou 880 casos apresentados desde a sua criação, confirmando o seu papel central nos litígios de patentes europeus.

- Dezembro de 2025: A Comissão Europeia impôs uma multa de 133,2 milhões de USD à Plataforma X ao abrigo da Lei dos Serviços Digitais por violações de transparência, sinalizando uma aplicação ativa.

- Novembro de 2025: O Luxemburgo concluiu a transposição da Diretiva de Ações Representativas da UE, acrescentando procedimentos de ação coletiva com foco na proteção dos consumidores.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado europeu de serviços jurídicos como serviços de consultoria, representação, apoio a transações e resolução de litígios baseados em honorários, prestados por escritórios de advogados licenciados e profissionais independentes nos domínios empresarial, civil, penal, fiscal e regulatório; as receitas são registadas no momento em que são faturadas a clientes externos em dólares constantes de 2024. A Mordor Intelligence também contabiliza unidades alternativas de serviços jurídicos controladas por escritórios de advogados, mas exclui fornecedores exclusivamente de legal-tech e taxas de administração judicial.

Exclusão do âmbito: Os salários de assessores jurídicos internos, a notariação oficial por funcionários do Estado e as subscrições de plataformas de pesquisa estão fora deste âmbito.

Visão Geral da Segmentação

- Por Utilizador Final

- Consumidores de Assistência Jurídica

- Consumidores Privados

- PME

- Instituições de Caridade e Organizações Não Governamentais

- Grandes Empresas

- Governo e Setor Público

- Por Aplicação

- Direito Empresarial, Financeiro e Comercial

- Danos Pessoais

- Propriedade Comercial e Residencial

- Testamentos, Trusts e Inventário

- Direito da Família

- Direito do Trabalho

- Direito Penal

- Outras Aplicações

- Por Serviço

- Representação

- Assessoria e Consultoria

- Serviços Notariais

- Serviços de Investigação Jurídica e de Apoio

- Por Modo de Prestação

- Presencial Tradicional

- Híbrido (Misto)

- Totalmente Digital / Virtual

- Por Dimensão da Empresa

- Grandes Escritórios de Advocacia

- Escritórios de Advocacia PME

- Por País

- Reino Unido

- Alemanha

- França

- Espanha

- Itália

- Benelux (Bélgica, Países Baixos e Luxemburgo)

- Países Nórdicos (Suécia, Noruega, Dinamarca, Finlândia e Islândia)

- Resto da Europa

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Entrevistas com sócios, gestores de prática e responsáveis financeiros no Reino Unido, Alemanha, França, Espanha e países nórdicos clarificaram as taxas de utilização, o valor médio dos processos e a adoção tecnológica. Inquéritos de acompanhamento a clientes testaram os pressupostos de elasticidade de faturação e validaram as perspetivas de crescimento derivadas do trabalho de gabinete.

Investigação de Gabinete

Começámos por mapear o universo endereçável utilizando conjuntos de dados abertos, como a série de volume de negócios dos serviços profissionais do Eurostat, as matrizes de emprego de advogados da OCDE, o Painel de Avaliação da Justiça da Comissão Europeia, os anuários das ordens de advogados nacionais e o inquérito de faturação do Ministério da Justiça do Reino Unido, que em conjunto delineiam os fatores históricos de procura. Os registos de empresas, prospetos de OPI e cobertura de imprensa obtidos através do Dow Jones Factiva, juntamente com dados financeiros ao nível das empresas provenientes do D&B Hoovers, refinaram posteriormente os intervalos de taxas de faturação e as mudanças no mix de serviços. Estes exemplos são ilustrativos; foram analisados muitos mais registos para corroborar valores e nuances linguísticas.

Dimensionamento de Mercado e Previsão

Uma reconstrução de cima para baixo começa com o volume de negócios dos serviços profissionais e o número de advogados, que são depois multiplicados por horas faturáveis verificadas e taxas horárias combinadas. A agregação de fornecedores das principais empresas, verificações de canal com redes de médio porte e cálculos de ASP x volume amostrados funcionam como um controlo de razoabilidade de baixo para cima. Variáveis-chave como o crescimento do PIB, o volume de fusões e aquisições transfronteiriças, os processos de insolvência empresarial, a resolução do atraso nos tribunais digitais e o número médio de mandatos ESG por cliente alimentam uma regressão multivariada que projeta as receitas até 2030. Os dados em falta das empresas são colmatados com médias regionais ajustadas para a inflação e variações cambiais.

Ciclo de Validação de Dados e Atualização

Os resultados são sujeitos a uma revisão analítica de quatro olhos; as variâncias desencadeiam um novo contacto com as fontes, e todos os modelos são atualizados anualmente, com revisões intercalares para choques regulatórios ou macroeconómicos materiais, de modo a que os clientes recebam a informação mais recente.

Por que Razão a Linha de Base da Mordor para os Serviços Jurídicos na Europa se Mantém Sólida

As estimativas publicadas divergem frequentemente porque os fornecedores combinam diferentes categorias de serviços, tipos de clientes e tratamentos cambiais antes de aplicarem metodologias de previsão distintas. De acordo com a Mordor Intelligence, ancorar a linha de base em volumes de negócios auditados e entrevistas atualizadas reduz visivelmente as margens de erro.

Os principais fatores de divergência incluem se as receitas notariais e de ALSP são contabilizadas, a rapidez com que as mudanças de preços pós-Brexit são captadas, a profundidade da amostragem de empresas e a cadência com que as taxas de câmbio são fixadas.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 257,48 mil milhões (2025) | Mordor Intelligence | |

| USD 271,0 mil milhões (2024) | Global Consultancy A | Contabiliza notários e ALSPs; mantém taxas de câmbio de 2022 |

| USD 190,07 mil milhões (2024) | Regional Analyst B | Foca-se em empresas orientadas para PME; exclui processos empresariais transfronteiriços |

| USD 177,9 mil milhões (2023) | Industry Dataset C | Utiliza proxies históricas de taxas judiciais e amostragem limitada |

As diferenças mostram que as definições de âmbito e a cadência de atualização podem fazer oscilar os totais de forma significativa; ao basear os valores em volumes de negócios auditados, entrevistas oportunas e escolhas de variáveis transparentes, a Mordor oferece uma linha de base fiável e pronta para a tomada de decisões.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual e as perspetivas de crescimento do Mercado de Serviços Jurídicos da Europa até 2031?

O tamanho do Mercado de Serviços Jurídicos da Europa é de 267,50 mil milhões de USD em 2026 e está projetado para atingir 321,29 mil milhões de USD até 2031 a um CAGR de 3,73%.

Qual segmento de clientes impulsiona a maior procura na Europa?

As Grandes Empresas lideram com uma participação de 41,28% e são também as de crescimento mais rápido com um CAGR de 7,83%, devido à expansão dos programas regulatórios da UE que requerem conformidade sustentada e apoio a investigações.

Quais as áreas de prática que estão a expandir mais rapidamente na Europa?

O Direito do Trabalho regista o crescimento mais rápido com um CAGR de 8,92%, enquanto o Direito Empresarial, Financeiro e Comercial permanece o maior por participação no mercado de Serviços Jurídicos da Europa.

Como está a mudar a prestação de serviços em toda a Europa?

O trabalho Presencial Tradicional ainda lidera por participação, mas a prestação Totalmente Digital ou Virtual está a expandir-se a um CAGR de 11,48% devido à digitalização dos tribunais, à apresentação eletrónica e à identidade digital segura.

Que fatores influenciam mais o contencioso transfronteiriço na Europa?

O Tribunal Unificado de Patentes centraliza os litígios de patentes de alto risco em várias divisões, enquanto os regimes de ação coletiva expandem as reclamações em massa e as estratégias de acordo.

Como se estão a diferenciar os escritórios de advocacia no mercado de Serviços Jurídicos da Europa?

Os principais escritórios investem em investigação com inteligência artificial, análise de processos e equipas multidisciplinares para oferecer resultados previsíveis, enquanto as práticas de nicho se especializam em mandatos do Tribunal Unificado de Patentes e de ação coletiva.

Página atualizada pela última vez em: