Größe und Marktanteil des nordamerikanischen B2C-Rechtsdienstleistungsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

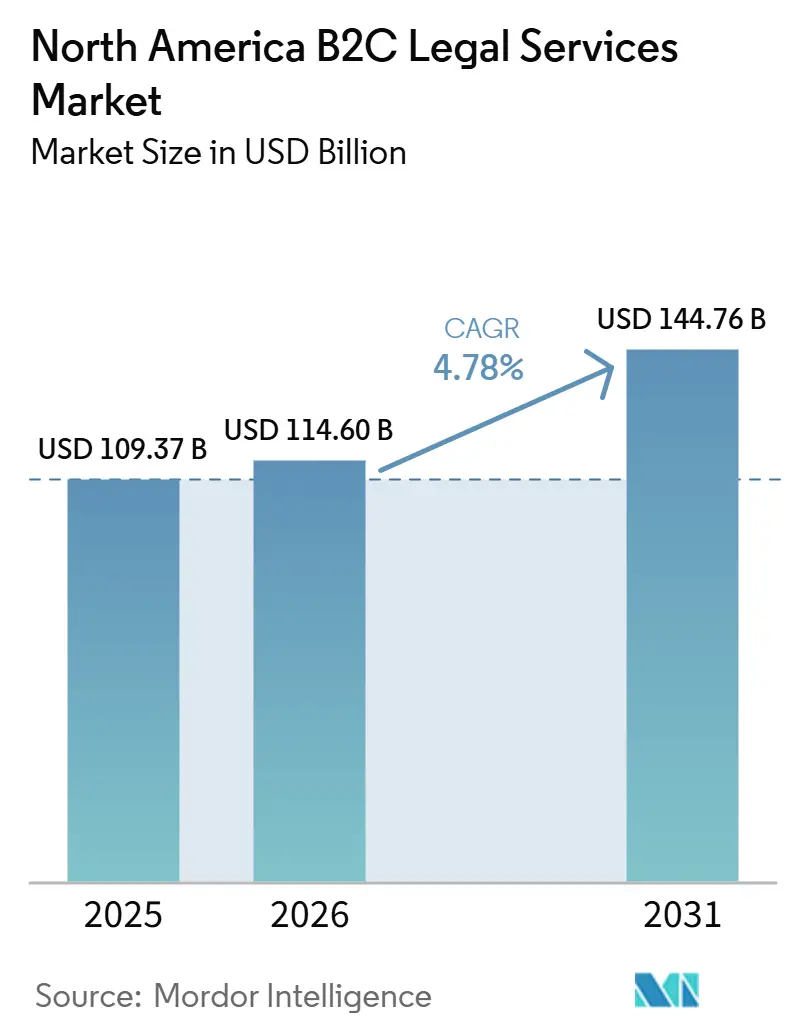

| Marktgröße im Basisjahr (2025) | 109.37 Milliarden US-Dollar |

| Marktgröße (2026) | 114.60 Milliarden US-Dollar |

| Marktgröße (2031) | 144.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.78% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen B2C-Rechtsdienstleistungsmarktes von Mordor Intelligence

Die Größe des nordamerikanischen B2C-Rechtsdienstleistungsmarktes wird voraussichtlich von 109,37 Milliarden USD im Jahr 2025 auf 114,60 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 4,78 % über den Zeitraum 2026–2031 einen Wert von 144,76 Milliarden USD erreichen.

Strukturelle Veränderungen in der Art und Weise, wie Dienstleistungen erbracht und reguliert werden, treiben diese Beschleunigung voran – nicht nur eine schrittweise steigende Nachfrage. Die fortschreitende Digitalisierung der Gerichte verkürzt die Zeitspannen von der Fallaufnahme bis zur Entscheidung und senkt die Zugangshürden für Mandanten, was Online-First-Modellen zugute kommt, die Nachfrage in großem Maßstab erfassen und umwandeln können. Die breitere Akzeptanz von Pauschalgebühren, Abonnements und eingebetteten Zahlungen bringt die Anbieterökonomie mit den Erwartungen der Verbraucher in Einklang und dämpft gleichzeitig die Umsatzvolatilität. Regulatorische Experimente, insbesondere das ABS-Programm in Arizona, gestalten Eigentümerschafts- und Kapitalmodelle neu, obwohl Praxisregeln für mehrere Rechtsprechungen die grenzüberschreitende Skalierbarkeit nach wie vor einschränken. Einwanderungsvolumina und eine alternde Bevölkerung unterstützen dauerhafte Fallpipelines in den Bereichen Familie, humanitäres Recht und Nachlassplanung und stabilisieren den nordamerikanischen B2C-Rechtsdienstleistungsmarkt über den gesamten Zyklus hinweg.

Wichtigste Erkenntnisse des Berichts

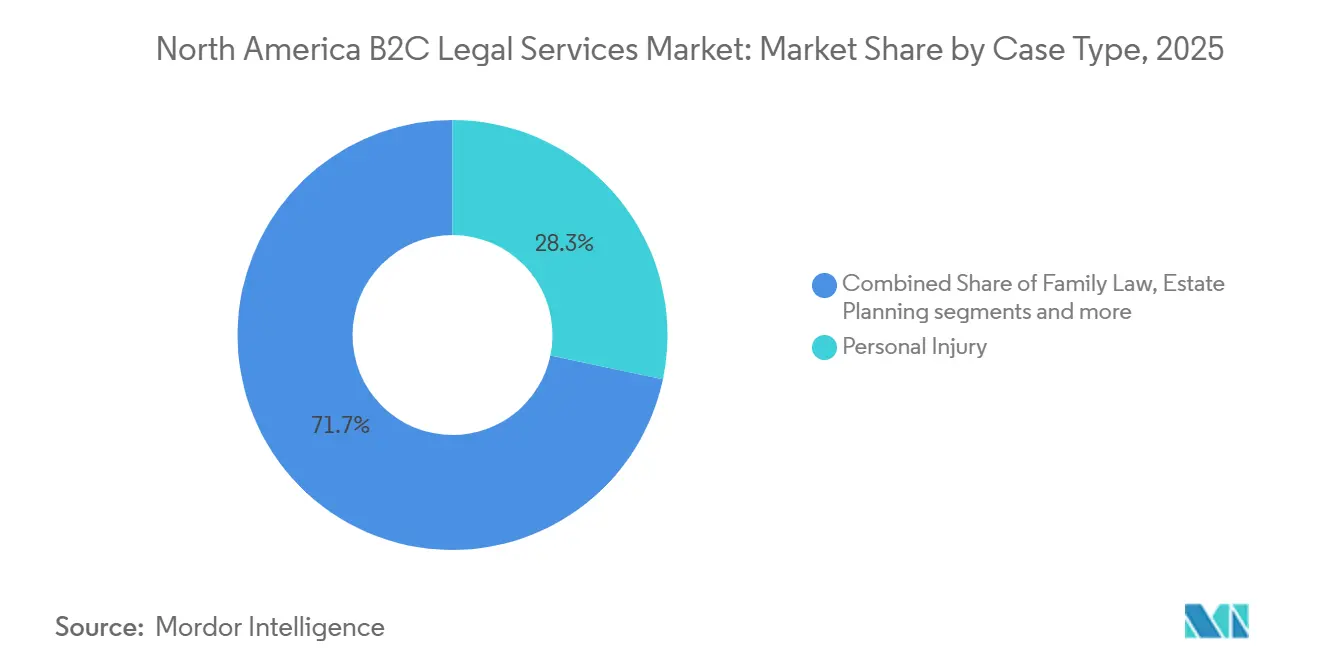

- Nach Falltyp führte Personenschaden im Jahr 2025 mit einem Umsatzanteil von 28,30 % am nordamerikanischen B2C-Rechtsdienstleistungsmarkt, während Einwanderung mit einem CAGR von 7,6 % bis 2031 das stärkste Wachstum verzeichnete.

- Nach Bereitstellungsmodus hielt der Hybridkanal im Jahr 2025 einen Anteil von 55,50 % am nordamerikanischen B2C-Rechtsdienstleistungsmarkt; vollständig virtuelle Plattformen werden voraussichtlich bis 2031 mit einem CAGR von 12,20 % wachsen.

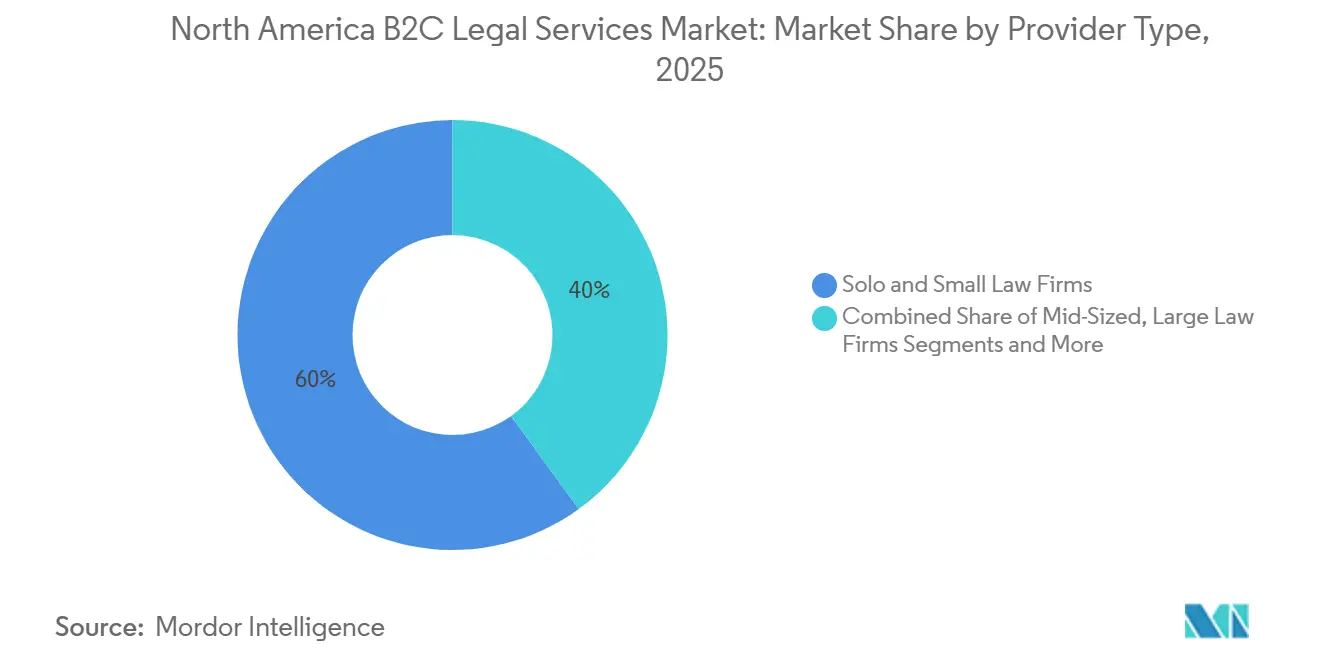

- Nach Anbietertyp hielten Einzel- und kleine Kanzleien im Jahr 2025 einen Anteil von 60,00 % am nordamerikanischen B2C-Rechtsdienstleistungsmarkt, aber rein online tätige Plattformen wachsen am schnellsten mit einem CAGR von 10,40 % bis 2031.

- Nach Serviceart repräsentierte Rechtsberatung im Jahr 2025 40,30 % der Größe des nordamerikanischen B2C-Rechtsdienstleistungsmarktes; Rechtsdokumentationsdienstleistungen wachsen mit einem CAGR von 9,10 % bis 2031 am schnellsten.

- Nach Geografie kontrollierten die Vereinigten Staaten im Jahr 2025 92,00 % des Umsatzes des nordamerikanischen B2C-Rechtsdienstleistungsmarktes, während Mexiko voraussichtlich bis 2031 mit einem CAGR von 8,10 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum nordamerikanischen B2C-Rechtsdienstleistungsmarkt

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Digitalisierung der Gerichte und normalisierte Fernanhörungen reduzieren Zugangshürden und Reisezeiten für Verbraucher | +1.2% | Nordamerikaweit, mit Ausstrahlungseffekten auf APAC in Kanada-Asien-Korridoren | Mittelfristig (2–4 Jahre) |

| Eine alternde Bevölkerung beschleunigt die Nachfrage nach Nachlassplanung, Nachlassverwaltung und Seniorenrecht | +1.5% | Primär Vereinigte Staaten und Kanada, mit minimaler Exposition in Mexiko | Langfristig (≥ 4 Jahre) |

| Einwanderungsströme und Änderungen der Einwanderungspolitik erhalten Fallvolumina im Familien- und humanitären Bereich aufrecht | +0.9% | Vereinigte Staaten und Kanada, Mexiko eher als Herkunfts- denn als Zielland | Kurzfristig (≤ 2 Jahre) |

| Verbraucherpräferenz für Pauschalgebühren, Online-Zahlungen und schnelle Fallaufnahme steigert die Konversionsrate im B2C-Bereich | +1.1% | National, mit frühen Gewinnen in großen Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| ABS und regulatorische Sandboxen (AZ, UT, DC) katalysieren neue B2C-Bereitstellungsmodelle und Preisgestaltung | +0.8% | Arizona, Utah, DC als Kernbereiche, indirekter Einfluss durch nationalen Wettbewerbsdruck | Langfristig (≥ 4 Jahre) |

| Eingebettete Rechtsgebührenfinanzierung (Kauf auf Raten, zeitlich gestreckte Zahlung) erhöht die Erschwinglichkeit und den Beginn von Rechtsfällen | +0.7% | Primär Vereinigte Staaten, in Kanada im Entstehen begriffen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Digitalisierung der Gerichte und normalisierte Fernanhörungen reduzieren Zugangshürden und Reisezeiten für Verbraucher

Die Modernisierung der Gerichte verkürzt die Fallbearbeitungszeiten und verändert die Mandantenakquisitionsökonomie für den nordamerikanischen B2C-Rechtsdienstleistungsmarkt. Das US-amerikanische Justizwesen testete 2026 neue Komponenten für den CM/ECF-Nachfolger mit einem nun erwarteten schnelleren Einführungspfad an Bezirksgerichten, was die Dauerhaftigkeit digitaler Arbeitsabläufe unterstreicht. Kalifornische Zivilgerichte führen monatlich etwa 150.000 Fernverhandlungen durch, mit hoher Zufriedenheit bei Nutzern und Gerichtspersonal, was auf die Dauerhaftigkeit von Fern- und Hybridanhörungen hindeutet. Ontario hat mehr als 145 Gerichtssäle mit Technologie für virtuelle Anhörungen ausgestattet und im Geschäftsjahr 2024–2025 über 1,987 Millionen Dokumente elektronisch verarbeitet, während hohe Abschlussquoten für Flüchtlingsschutzangelegenheiten innerhalb von 20 Monaten erzielt wurden. Mississippi schloss die landesweite Einführung der elektronischen Einreichung bis Juli 2025 ab und verbesserte damit die Transparenz des Gerichtsdockets und den Echtzeitzugang für Prozessparteien und Anwälte. Utahs Court-Xchange-Plattform steigerte die digitalen Einreichungen am Bezirksgericht Salt Lake City um 42 % und verdoppelte die Eigenvertretungsinitiierungen im ländlichen San Juan County, was zeigt, wie der digitale Zugang die Beteiligung über städtische Zentren hinaus ausweitet.

Eine alternde Bevölkerung beschleunigt die Nachfrage nach Nachlassplanung, Nachlassverwaltung und Seniorenrecht

Der demografische Wandel verkürzt die Zeitspannen für intergenerationelle Vermögensübertragungen in Kanada und den Vereinigten Staaten, und die geringe Durchdringung bei der Planung schafft eine klare Beratungslücke für den nordamerikanischen B2C-Rechtsdienstleistungsmarkt. Bis 2030 werden voraussichtlich 22,5 % der Kanadier 65 Jahre oder älter sein, was die Nachfrage nach Testamenten, Vollmachten und Pflegeplanung im Alter steigert[1]Statistics Canada, "Bevölkerungsprojektionen für Kanada, Provinzen und Territorien," Statistics Canada, statcan.gc.ca. Weniger als ein Viertel der Kanadier über 65 hatte im Jahr 2025 einen Nachlassplan, was den Bedarf an zugänglichen Planungsinstrumenten und einfacher Preisgestaltung verstärkt. In den Vereinigten Staaten gaben im Jahr 2025 nur 32 % der Erwachsenen an, ein Testament zu haben, obwohl ältere Kohorten höhere Abschlussquoten aufweisen, was auf eine ungleichmäßige Vorbereitung hindeutet. In den Vereinigten Staaten wird über 25 Jahre eine Übertragung von 105 Billionen USD erwartet, wobei der größte Teil der Mittel für Erben und ein erheblicher Anteil für wohltätige Zwecke vorgesehen ist, was ein stetiges Wachstum für Nachlassplanung, Nachlassverwaltung und verwandte Dienstleistungen unterstützt[2]Anthony Cardillo, "Statistiken zur Nachlassplanung," Center on Education and the Workforce, cep-dc.org. Kanadische Steueränderungen, die 2026 in Kraft treten, darunter der höhere Einbeziehungssatz für Kapitalgewinne und ein größerer lebenslanger Kapitalgewinnsfreibetrag, fördern darüber hinaus eine proaktive Strukturierung und Überprüfung von Treuhandverhältnissen.

Einwanderungsströme und Änderungen der Einwanderungspolitik erhalten Fallvolumina im Familien- und humanitären Bereich aufrecht

Die Einwanderung unterstützt weiterhin die B2C-Nachfrage in den Bereichen Familie, humanitäres Recht und verwandte Einwanderungswege im nordamerikanischen B2C-Rechtsdienstleistungsmarkt. Kanada nahm 2024 483.640 ständige Einwohner auf, darunter 105.990 Fälle der Familienzusammenführung und 76.685 Flüchtlinge und Schutzpersonen, was Anwälten und akkreditierten Vertretern stabile Arbeit verschaffte. Das Einwanderungs- und Flüchtlingsboard Kanadas schloss im Geschäftsjahr 2024–2025 in allen Abteilungen eine Rekordzahl von 102.500 Entscheidungen ab, obwohl der Bestand an Flüchtlingsanträgen stieg, was auf hohe Fallvolumina und lange Wartezeiten hindeutet. In den Vereinigten Staaten wurden im Geschäftsjahr 2024 420.209 Asylanträge bearbeitet, aber der Rückstand erreichte 1,347 Millionen Fälle mit einer mittleren Bearbeitungszeit von über 185 Monaten, was die Nachfrage nach Pauschalgebührenberatung und Dokumentenvorbereitung aufrecht erhält. Familienbasierte I-130-Petitionen verzeichneten ebenfalls große Volumina und stärken die Pipeline für B2C-Rechtsdienstleister, die sich auf Familienzusammenführung und Statusanpassungen konzentrieren. Politische Schritte wie die Durchführungsverordnung 14159 vom Januar 2025 schufen kurzfristigen Beratungsbedarf im Zusammenhang mit Registrierung und Compliance für Nicht-Staatsbürger, aber der breitere Durchsatz hängt weiterhin von der Verwaltungskapazität und den Entscheidungsressourcen ab.

Verbraucherpräferenz für Pauschalgebühren, Online-Zahlungen und schnelle Fallaufnahme steigert die Konversionsrate im B2C-Bereich

Die Präferenz der Mandanten für Transparenz hat Umsatzmodelle in Richtung Pauschalgebühren, Abonnements und eingebetteter Zahlungen im nordamerikanischen B2C-Rechtsdienstleistungsmarkt verschoben. Im Jahr 2024 bevorzugten 71 % der Mandanten Pauschalgebühren für vollständige Fälle, und eine Mehrheit befürwortete auch Vorabpreise für einzelne Tätigkeiten, was die Konversionsrate verbessert und Entscheidungszyklen verkürzt[3]Clio, "Rechtliche Trends für mittelgroße Anwaltskanzleien," Clio, clio.com. Anwaltskanzleien erweitern weiterhin alternative Honorarvereinbarungen, wobei die meisten US-amerikanischen Kanzleien bis Ende 2025 alternative Honorarvereinbarungen anbieten und Pauschalgebühren das häufigste Modell unter deren Nutzern sind. Eingebettete Zahlungsoptionen wie LawPays „Pay Later” mit Affirm und Clios „Pay Later” senken die Vorabbarrieren für Verbraucher und ermöglichen Kanzleien eine schnellere Abrechnung von Forderungen. Mittelgroße Kanzleien, die die Nutzung von Pauschalgebühren ausweiten, berichten von schnelleren Abschlüssen und stärkeren Inkassoergebnissen, was darauf hindeutet, dass Preistransparenz sich mit operativen Gewinnen aus der Automatisierung der Fallaufnahme verbindet. Da KI-Tools die Entwurfszeit verkürzen und Routineschritte automatisieren, wächst das Umsatzrisiko für die Stundenabrechnung, was feste Preisgestaltung und abonnementbasierte Angebote im B2C-Kontext widerstandsfähiger und verbraucherfreundlicher macht.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Regeln zur unerlaubten Rechtsausübung und zur Zulassung in mehreren Rechtsprechungen schränken die grenzüberschreitende virtuelle Skalierung ein | -0.6% | Fragmentierung auf US-Staatsebene ist im kanadischen Provinzsystem weniger ausgeprägt | Mittelfristig (2–4 Jahre) |

| Das Enhanced-Care-Haftpflichtausschlussregime in British Columbia schränkt den adressierbaren Markt für Personenschadensstreitigkeiten ein | -0.3% | British Columbia und Alberta erwägen eine Übernahme bis 2027 | Langfristig (≥ 4 Jahre) |

| Generative KI-Chatbots bergen Risiken für Berufshaftung und unerlaubte Rechtsausübung und dämpfen die Automatisierung von Front-End-Beratung | -0.4% | Global, mit erhöhter Prüfung durch US-amerikanische Anwaltskammern | Kurzfristig (≤ 2 Jahre) |

| Steigende Datenschutz- und Cybersicherheitspflichten erhöhen die Compliance-Kosten für rein online tätige Modelle | -0.2% | Nordamerikaweit, strengere Durchsetzung in Kalifornien und Kanada | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Regeln zur unerlaubten Rechtsausübung und zur Zulassung in mehreren Rechtsprechungen schränken die grenzüberschreitende virtuelle Skalierung ein

Einschränkungen durch unerlaubte Rechtsausübung und Mehrfachzulassung fragmentieren Dienstleistungsbereitstellungsmodelle, die andernfalls mit Fernanhörungen und digitaler Einreichung im nordamerikanischen B2C-Rechtsdienstleistungsmarkt skalieren könnten. Jeder US-Bundesstaat definiert die Rechtsausübung unabhängig, und das Risiko der unerlaubten Rechtsausübung kann entstehen, ohne dass ein Verbraucherschaden nachgewiesen werden muss, was das Risiko für nationale Plattformen erhöht. Die New Yorker Ethikrichtlinien von 2026 setzten Grenzen für die Beteiligung an außerstaatlichen ABS-Firmen, wenn der überwiegende Effekt in New York liegt, was die grenzüberschreitenden Bedingungen für die Gebührenteilung verschärft[4]New York State Bar Association, "Ethikgutachten 1291," NYSBA, nysba.org. Mehrere Gerichte und Anwaltskammern haben auch Zertifizierungs- oder Zustimmungsanforderungen für den Einsatz generativer KI festgelegt, was den Aufsichtsaufwand für Kanzleien mit mehreren Staatszulassungen erhöht. In Kanada sind für grenzüberschreitende Vertretungen weiterhin provinzielle Zulassungen erforderlich, was nationale Plattformen auf provinzbasierte Dienstleistungsbereiche beschränkt. Der Nettoeffekt sind höhere Compliance-Kosten und eine langsamere nationale Expansion im Verhältnis zum durch die Digitalisierung der Gerichte ermöglichten Potenzial.

Das Enhanced-Care-Haftpflichtausschlussregime in British Columbia schränkt Personenschadensstreitigkeiten ein

Das Kfz-Haftpflichtausschlussmodell von British Columbia hat auf Deliktsrecht basierende Streitigkeiten reduziert, was den adressierbaren Marktanteil für Personenschäden in dieser Provinz innerhalb des nordamerikanischen B2C-Rechtsdienstleistungsmarktes einschränkt. ICBC meldete einen Rückgang der ausstehenden provinzinternen Körperverletzungsansprüche unter dem früheren rechtsbasierten Produkt im Geschäftsjahr 2024–2025 um 41 % im Jahresvergleich, wobei im Laufe des Jahres etwa 13.500 streitige Ansprüche beigelegt wurden. Mehr als 95 % der Schadenskosten fließen nun direkt über Leistungen an Kunden statt über Streitigkeitsergebnisse, und die Schadenregulierungskostenquote wird sich voraussichtlich stabilisieren, wenn die Altrechtskosten auslaufen. Die gesetzgebende Körperschaft ernannte im Februar 2026 einen Sonderausschuss zur Durchführung einer umfassenden Überprüfung von Enhanced Care bis Mai 2026, was zukünftige Anpassungen beeinflussen könnte. Alberta erwägt ähnliche Änderungen bis 2027, was die Kontraktion im Personenschadensbereich ausweiten könnte, wenn sie angenommen werden. Die Auswirkungen auf den gesamten nordamerikanischen B2C-Rechtsdienstleistungsmarkt bleiben moderat, da die Vereinigten Staaten den Großteil der Verbraucher-Personenschadensstreitigkeiten ausmachen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Falltyp: Etablierte Anbieter im Personenschadensbereich stehen unter Margendruck durch virtuelle Wettbewerber.

Personenschaden hielt im Jahr 2025 einen Anteil von 28,30 % am nordamerikanischen B2C-Rechtsdienstleistungsmarkt, und Einwanderung wird voraussichtlich der am schnellsten wachsende Falltyp mit einem CAGR von 7,60 % bis 2031 sein, was die dauerhafte Nachfrage durch Änderungen der Einwanderungswege und große Entscheidungsrückstände widerspiegelt. Nachlassplanung und Nachlassverwaltung profitieren von einer alternden Bevölkerung und großen Vermögensübertragungen, während Familienrecht und Strafverteidigung stabilen demografischen Grundlinien folgen statt politiksensitiven Zyklen. Insolvenz und Schuldenentlastung schwächten sich ab, da sich die Verbraucherausfallmuster von den pandemiebedingten Höchstständen normalisierten, obwohl die Anmeldungen im Vergleich zum Niveau vor 2020 in vielen lokalen Gerichten erhöht bleiben. Große Personenschadenskanzleien wie Morgan & Morgan expandierten 2025 und 2026, eröffneten neue Büros und stellten Anwälte ein, während sie 2025 in 295 Verfahren Urteile in Höhe von 1,098 Milliarden USD meldeten, was Skalenvorteile bei der Erfolgshonorarlitigation verdeutlicht.

Gleichzeitig setzen virtuelle Wettbewerber traditionelle Akquisitionsmodelle im Personenschadensbereich unter Druck, da Online-First-Anbieter die Lead-Kosten über Such-, Social- und programmatische Kanäle senken. Das Enhanced-Care-Rahmenwerk von British Columbia hat die Deliktsstreitigkeiten nach 2021 erheblich reduziert, was den provinziellen Personenschadenspool einschränkt, auch wenn die Vereinigten Staaten den dominanten Anteil am nordamerikanischen B2C-Rechtsdienstleistungsmarkt ausmachen. Der prognostizierte CAGR von 7,60 % für Einwanderung wird durch anhaltende US-amerikanische Asylvolumina, kanadische Flüchtlings- und Schutzpersonenaufnahmen sowie große familienbasierte Petitionsströme gestützt, die unter Pauschalgebührenpreisgestaltung stabile Beratungsarbeit generieren. Zweisprachige Kanzleien, die auf hispanische Gemeinschaften und grenzüberschreitende Angelegenheiten ausgerichtet sind, werden Marktanteile gewinnen, da die spanischsprachige Fallaufnahme in US-amerikanischen Ballungsräumen mit hohen Migrantenpopulationen zunimmt.

Nach Bereitstellungsmodus: Vollständig virtuelle Plattformen wachsen stark, während Hybridmodelle den Mehrheitsanteil behalten

Die hybride Bereitstellung erfasste im Jahr 2025 einen Anteil von 55,50 %, da Mandanten persönliches Engagement für kritische Schritte mit Fernaktualisierungen und Einreichungen für Routineereignisse im nordamerikanischen B2C-Rechtsdienstleistungsmarkt kombinierten. Vollständig virtuelle Plattformen werden voraussichtlich bis 2031 mit einem CAGR von 12,20 % wachsen, gestützt auf normalisierte Fernanhörungen und die Verbreitung digitaler Fallaufnahme und elektronischer Einreichung in Gerichten mit hohem Volumen. Kaliforniens 150.000 monatliche Zivilverfahren per Fernzugang und Ontarios erhebliche Volumina bei der elektronischen Dokumenteneinreichung zeigen, wie Hybrid nun zum Standardbetriebsverfahren in der Region geworden ist. Umfrageergebnisse aus Minnesota zeigen, dass die meisten Anhörungsteilnehmer die Fernbeteiligung bevorzugen, was die digitalen Zugangserfolge festigt.

Die Größe des nordamerikanischen B2C-Rechtsdienstleistungsmarktes für vollständig virtuelle Modelle wird voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 12,20 % wachsen, was das breite Komfortniveau mit Videoberatungen und Mobile-First-Arbeitsabläufen bei jüngeren Kohorten widerspiegelt. LegalZooms Abonnentenbasis und steigende durchschnittliche Bestellwerte veranschaulichen, wie Dokumentation, Compliance und DIFM-Concierge ohne stationäre Infrastruktur skalieren können. Hybrid wird für komplexe Personenschadensfälle und bestimmte Strafsachen vorherrschend bleiben, wo physische Präsenz und Vertrauensaufbau entscheidend sein können, aber selbst diese Fälle profitieren von der Fernentdeckung und dem Antragswesen. Technologieinvestitionen wie KI-gestützte Kameras und Teilnahmepods für die Öffentlichkeit in Gerichtsinnovationslabors verringern die Erfahrungslücke zwischen virtuellen und persönlichen Einstellungen weiter.

Nach Anbietertyp: Einzel-/Kleinkanzleien dominieren den Marktanteil, während rein online tätige Plattformen am schnellsten wachsen

Einzel- und kleine Kanzleien hielten im Jahr 2025 einen Anteil von 60,00 % aufgrund lokaler Beziehungen, geringerer Gemeinkosten und gemeinschaftsbasierter Empfehlungen im nordamerikanischen B2C-Rechtsdienstleistungsmarkt. Rein online tätige Plattformen werden voraussichtlich bis 2031 einen CAGR von 10,40 % erzielen, da sie Skalenvorteile bei der Fallaufnahme, der Dokumentenautomatisierung und der Abonnementmonetarisierung nutzen. Viele mittelgroße Kanzleien weiten alternative Preisgestaltungs- und Abonnementmodelle aus, aber ihre langsamere Übernahme von Kanzleimanagementsystemen schränkt ihre Fähigkeit ein, die Online-Nachfrage vollständig zu erfassen.

Die nordamerikanische B2C-Rechtsdienstleistungsbranche übernimmt KI in einem rasanten Tempo, was die Entwurfszeit verkürzt und Umsätze aus der Stundenabrechnung bedroht und den Wechsel zu Festpreisen und Abonnements verstärkt. LegalZoom zeigte 2025 einen steigenden freien Cashflow und einen starken Abonnementmix und bewies damit die Skalierbarkeit produktisierter Dienstleistungen für Millionen von Nutzern. Große Personenschadenskanzleien wie Morgan & Morgan bleiben Ausreißer, die werbungsgetriebene Volumina skalieren können, verlassen sich aber auch auf Technologie, um die Mitarbeiterproduktivität und Konversionsrate zu steigern. Der Nettoeffekt ist eine anhaltende Marktanteilsführerschaft kleiner Kanzleien bei schnellerem Wachstum rein online tätiger Plattformen bis 2031.

Nach Serviceart: Rechtsberatung führt beim Marktanteil, während die Automatisierung der Rechtsdokumentation das schnellste Wachstum antreibt

Rechtsberatung hielt im Jahr 2025 einen Anteil von 40,30 %, da komplexe Angelegenheiten weiterhin auf das Urteilsvermögen eines Anwalts im nordamerikanischen B2C-Rechtsdienstleistungsmarkt angewiesen sind. Rechtsdokumentation wird voraussichtlich die am schnellsten wachsende Serviceart mit einem CAGR von 9,10 % bis 2031 sein, da KI die Entwurfszeit verkürzt und Verbraucher Festpreispakete für Standarddokumente annehmen. LegalZoom, Trust & Will und Rocket Lawyer haben alle dokumentationsgeführte Angebote in Verbindung mit bedarfsgerechter menschlicher Überprüfung ausgebaut, was hilft, Automatisierung mit Professionalität in Einklang zu bringen.

Die Größe des nordamerikanischen B2C-Rechtsdienstleistungsmarktes für Dokumentation wird voraussichtlich mit einem CAGR von 9,10 % wachsen, da Festpreisbündel den Rechtszugang für Selbstbedienungs- und DIFM-Nutzer vorhersehbarer machen. ABA-Leitlinien und Disziplinarmaßnahmen in den Jahren 2024 und 2025 unterstreichen die Notwendigkeit einer beaufsichtigten Bereitstellung, weshalb führende Plattformen Anwaltsberatungs- oder Überprüfungsoptionen für Dokumente mit höherem Risiko einschließen. Da die KI-Übernahme unter Rechtsexperten nun zum Mainstream geworden ist, werden Anbieter, die Automatisierung integrieren und gleichzeitig die ethische Compliance wahren, den Großteil des Dokumentationswachstums erfassen.

Geografische Analyse

Die Vereinigten Staaten hielten im Jahr 2025 einen Anteil von 92,00 % am nordamerikanischen B2C-Rechtsdienstleistungsmarkt, gestützt durch Bevölkerungsgröße, höhere Pro-Kopf-Rechtsausgaben und eine ausgereifte digitale Infrastruktur, während Mexiko voraussichtlich bis 2031 mit einem CAGR von 8,10 % am schnellsten wächst. Fernanhörungsprogramme und vollständige Einführungen der elektronischen Einreichung in mehreren US-Bundesstaaten deuten auf eine dauerhafte Verlagerung hin zu hybriden Gerichtsbetrieben hin, was mit dem Skalierungsmodell von Online-First-Anbietern übereinstimmt. Arizonas 136 ABS-Genehmigungen bis April 2025 markieren eine nationale Führungsposition bei regulatorischen Experimenten, während Utahs Rückzug zeigt, wie politische Gestaltungsentscheidungen langfristige Ergebnisse lenken. Verbraucherfinanzierungsregeln, einschließlich des New Yorker Gesetzes zu Ratenzahlungsoptionen, fügen geografische Variation zu Compliance-Fahrplänen hinzu, die Anbieter eingebetteter Zahlungen berücksichtigen müssen.

Kanadas Wachstum entspricht den bundesstaatlichen Einwanderungsaufnahmen, der provinziellen Digitalisierung der Gerichte und der Komplexität der Nachlassplanung im Zusammenhang mit Steueränderungen. Die Entscheidungsvolumina und ausstehenden Bestände des Einwanderungs- und Flüchtlingsboards für 2024–2025 verdeutlichen eine hohe Nachfrage, die die Bearbeitungskapazität übersteigt und Fallrückstände im Flüchtlingsschutz aufrecht erhält. Das Enhanced-Care-Regime von British Columbia reduziert Personenschadensstreitigkeiten und leitet Streitigkeiten in die Leistungsverwaltung um, was langfristig die Kostenverhältnisse von ICBC stabilisiert und gleichzeitig B2C-Personenschadenschancen in der Provinz einschränkt. Albertas Bewertung eines ähnlichen Ansatzes bis 2027 wird ein wichtiger Beobachtungspunkt für provinzübergreifende Personenschadensanbieter sein.

Mexikos prognostizierter CAGR von 8,10 % spiegelt die frühe Digitalisierungsphase, wachsende Rechtsbedarfe der Mittelschicht und Nearshoring-Dynamiken wider, die grenzüberschreitende Nachfrage nach Unternehmensgründung und Einwanderungsunterstützung im nordamerikanischen B2C-Rechtsdienstleistungsmarkt schaffen. Die regionale Asylbearbeitung dokumentierte erhebliche Antragsvolumina mit begrenzten Genehmigungen und Zugangsproblemen, was spanischsprachige Fallaufnahme und Vertretung in US-amerikanischen Grenzstaaten motiviert. H-2B-Visazuteilungen über das jährliche Kontingent hinaus im Geschäftsjahr 2025 weisen auf anhaltende saisonale Arbeitnehmerzuflüsse aus Mexiko und Mittelamerika hin, was Einwanderungskanzleien unterstützt, die auf beiden Seiten der Grenze tätig sind. Zweisprachige Anwaltskanzleien mit Büros in den Vereinigten Staaten und Lateinamerika weiten weiterhin ihre Dienstleistungsbereiche für familiäre, humanitäre und arbeitsrechtliche Einwanderungswege aus.

Wettbewerbslandschaft

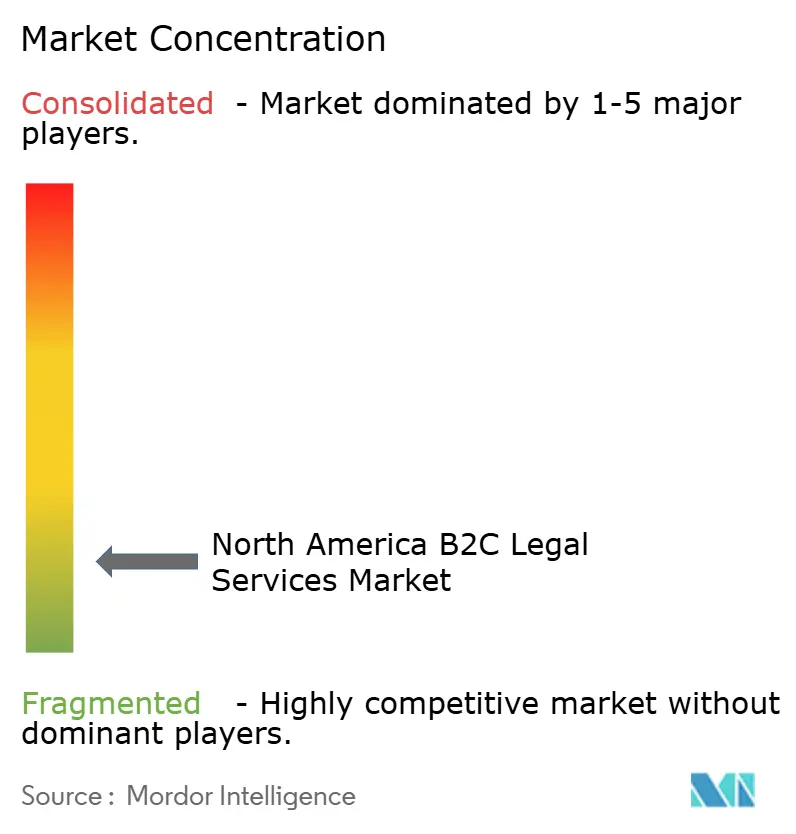

Der nordamerikanische B2C-Rechtsdienstleistungsmarkt bleibt stark fragmentiert, zeigt aber eine sichtbare Konzentration unter skalierten Plattformen und großen Erfolgshonorarkanzleien, die massenmarktfähige Fallaufnahme finanzieren können. Einzel- und kleine Kanzleien halten weiterhin den größten Anbieteranteil, obwohl schwindende Wettbewerbsvorteile dort erkennbar sind, wo virtuelle Wettbewerber die Akquisitionskosten senken und Verbraucherfinanzierungstools den Zugang verbessern. Online-Abonnementplattformen wie LegalZoom berichten von starken Abonnementumsätzen und steigenden durchschnittlichen Bestellwerten, was dokumentationsgeführte und DIFM-Concierge-Modelle für die B2C-Nachfrage validiert. Rocket Lawyers KI-gestützte Vertragsüberprüfung und Trust & Wills EstateOS veranschaulichen, wie Produktinnovation mit menschlicher Überprüfung kombiniert wird, um Compliance zu wahren.

Große etablierte Personenschadensanbieter investieren weiterhin in Büroerweiterung, Einstellungen und CRM-gestützte Produktivität, um Marktanteile zu verteidigen und den Durchsatz pro Mitarbeiter zu steigern. Morgan & Morgans Ankündigungen von 2026 beschrieben eine Erweiterung der nationalen Streitpartnerschaft und berichteten über Prozessaktivitäten 2025 mit starken Urteilsergebnissen, was anhaltende Markenausgaben und Marktreichweite unterstützt. Mittelgroße Kanzleien skalieren alternative Honorarvereinbarungen und digitale Zahlungen, hinken aber kleinen Kanzleien bei der Übernahme von Kanzleimanagementsystemen hinterher, was Plattformen Raum gibt, bei Geschwindigkeit, Transparenz und Preissicherheit zu gewinnen.

Regulatorische Rahmenbedingungen sind eine strategische Variable. Arizonas ABS-Wachstum lädt Nicht-Anwaltseigentümerschaft und Kapital ein, während Utahs Sandbox-Anpassungen die Genehmigungen auf Verbraucherauswirkungen fokussiert und bestimmte ABS-Modelle eingeschränkt haben. New York und Kalifornien haben explizite Grenzen für grenzüberschreitende Gebührenteilung gesetzt, was die nationale Skalierung erschwert, aber Klarheit für konforme Strukturen bietet. Ratenzahlungsoptionen und eingebettete Finanzierungsregeln führen zu staatsspezifischen operativen Unterschieden, die im Allgemeinen integrierte Anbieter mit Anwaltskammergenehmigungen und besseren Datenverwaltungstools begünstigen.

Marktführer der nordamerikanischen B2C-Rechtsdienstleistungsbranche

LegalZoom

Rocket Lawyer

Morgan & Morgan

LegalShield

Trust & Will

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Trust & Will sicherte sich eine Investition von 4,5 Millionen USD von Curql, womit die gesamte Series-C-Finanzierung auf über 32 Millionen USD stieg, um den Zugang zur Nachlassplanung für Kreditgenossenschaftsmitglieder landesweit über eine Struktur als Kreditgenossenschaftsdienstleistungsorganisation (CUSO) zu erweitern.

- Februar 2026: Morgan & Morgan gab eine Allianz mit Brodhead Law, LLC, geführt von Ben C. Brodhead, bekannt, um die Streitführung bei katastrophalen Verletzungen und Todesfällen durch Fahrlässigkeit in Georgia, New York, Illinois, Nevada, Arizona und New Mexico auszuweiten.

- Januar 2026: Clio startete Clio Capital und bietet US-amerikanischen Anwaltskanzleien direkten Zugang zu Betriebskapital über schnelle, festpreisbasierte Finanzierung auf Basis von Clio-Zahlungsleistungsdaten statt traditioneller Kreditprüfung.

- November 2025: FreeWill sammelte 30 Millionen USD in einer Series-B-Finanzierungsrunde unter der Führung von Bain Capital Double Impact ein, um das Fundraising gemeinnütziger Organisationen durch Sachspenden zu transformieren.

Berichtsumfang des nordamerikanischen B2C-Rechtsdienstleistungsmarktes

Rechtsdienstleistungen umfassen Rechtsberatung, Rechtsvertretung, notarielle Tätigkeiten und Recherchedienste. Anwaltskanzleien fungieren als rechtliche Arme für große Unternehmen und erbringen Dienstleistungen für Unternehmen und Einzelpersonen.

Der nordamerikanische B2C-Rechtsdienstleistungsmarkt ist nach Segment, Serviceart, Modus und Land segmentiert. Nach Segment ist der Markt in Strafrecht, Steuerrecht, Familienrecht und weitere Segmente unterteilt. Nach Serviceart ist der Markt in Rechtsberatung, Rechtsdokumentation und Rechtsrat unterteilt. Nach Modus ist der Markt in Online-Rechtsdienstleistungen und Offline-Rechtsdienstleistungen unterteilt, und nach Land ist der Markt in die Vereinigten Staaten, Kanada und den Rest Nordamerikas unterteilt. Der Bericht bietet Marktgröße und Prognosen für den nordamerikanischen B2C-Rechtsdienstleistungsmarkt in Wertangaben (USD) für alle oben genannten Segmente.

| Familienrecht |

| Personenschaden |

| Nachlassplanung und Nachlassverwaltung |

| Strafverteidigung (Vergehen und Verbrechen) |

| Einwanderung |

| Insolvenz und Schuldenentlastung |

| Persönliche Beratungen |

| Hybrid (persönlich und virtuell) |

| Vollständig virtuell / Online-Plattformen |

| Einzel- und kleine Anwaltskanzleien (weniger als 10 Anwälte) |

| Mittelgroße Anwaltskanzleien (11–50 Anwälte) |

| Große Anwaltskanzleien (mehr als 50 Anwälte) |

| Rein online tätige Rechtsplattformen |

| Rechtsberatung |

| Rechtsdokumentation |

| Rechtsrat |

| Sonstige Dienstleistungen |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Falltyp | Familienrecht |

| Personenschaden | |

| Nachlassplanung und Nachlassverwaltung | |

| Strafverteidigung (Vergehen und Verbrechen) | |

| Einwanderung | |

| Insolvenz und Schuldenentlastung | |

| Nach Bereitstellungsmodus | Persönliche Beratungen |

| Hybrid (persönlich und virtuell) | |

| Vollständig virtuell / Online-Plattformen | |

| Nach Anbietertyp | Einzel- und kleine Anwaltskanzleien (weniger als 10 Anwälte) |

| Mittelgroße Anwaltskanzleien (11–50 Anwälte) | |

| Große Anwaltskanzleien (mehr als 50 Anwälte) | |

| Rein online tätige Rechtsplattformen | |

| Nach Serviceart | Rechtsberatung |

| Rechtsdokumentation | |

| Rechtsrat | |

| Sonstige Dienstleistungen | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist das prognostizierte Wachstum des nordamerikanischen B2C-Rechtsdienstleistungsmarktes bis 2031?

Der Markt wird voraussichtlich bis 2031 einen Wert von 144,76 Milliarden USD erreichen und von 2026 bis 2031 mit einem CAGR von 4,78 % wachsen.

Welcher Falltyp wächst im nordamerikanischen B2C-Rechtsdienstleistungsbereich am schnellsten?

Einwanderung wird voraussichtlich bis 2031 mit einem CAGR von 7,60 % wachsen, gestützt durch hohe Asylvolumina, Familienpetitionen und anhaltende Rückstände.

Wie wirken sich ABS und regulatorische Sandboxen auf Anbieter in Nordamerika aus?

Arizonas 136 ABS-Genehmigungen und New Yorks Regel 5.4(a)(4) eröffnen neue Kapital- und Eigentümerschaftsmodelle und setzen gleichzeitig Bedingungen für grenzüberschreitende Gebührenteilung, was Innovation ermöglicht, aber sorgfältige Compliance erfordert.

Welcher Bereitstellungsmodus gewinnt im verbraucherorientierten Rechtsdienstleistungsbereich am meisten an Dynamik?

Vollständig virtuelle Plattformen werden voraussichtlich mit einem CAGR von 12,20 % wachsen, da die Digitalisierung der Gerichte Fernanhörungen normalisiert und Verbraucher Videoberatungen und mobile Fallaufnahme übernehmen.

Wie wirken sich eingebettete Zahlungen und Ratenzahlungsoptionen auf die Zugänglichkeit von Rechtsdienstleistungen aus?

Ratenzahlungsoptionen und zeitlich gestreckte Zahlungen senken Vorabbarrieren und beschleunigen den Cashflow von Kanzleien, obwohl neue Regeln wie das New Yorker Gesetz zu Ratenzahlungsoptionen Lizenzierungs-, Preis- und Datenverwaltungsanforderungen hinzufügen.

Welche Region hat derzeit den größten Anteil an verbraucherorientierten Rechtsdienstleistungen?

Die Vereinigten Staaten hielten im Jahr 2025 92,00 % des regionalen Wertes, gestützt durch Größe, höhere Pro-Kopf-Ausgaben und eine ausgereifte digitale Infrastruktur.

Seite zuletzt aktualisiert am: