Tamaño y Participación del Mercado Europeo de Servicios Jurídicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 257.87 Mil millones de dólares |

| Tamaño del Mercado (2026) | 267.5 Mil millones de dólares |

| Tamaño del Mercado (2031) | 321.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.73% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Servicios Jurídicos por Mordor Intelligence

Se proyecta que el tamaño del Mercado Europeo de Servicios Jurídicos sea de 257,87 mil millones de USD en 2025, 267,5 mil millones de USD en 2026, y alcance los 321,29 mil millones de USD en 2031, creciendo a una CAGR del 3,73% de 2026 a 2031.

Las organizaciones en sectores altamente regulados están ampliando sus presupuestos de cumplimiento normativo a medida que la UE despliega nuevos marcos para la inteligencia artificial, los mercados digitales, el intercambio de datos y la resiliencia financiera, lo que impulsa una demanda sostenida de asesoramiento multidisciplinar e investigaciones. Los mandatos transfronterizos continúan favoreciendo a los centros con infraestructura consolidada y tribunales internacionales, lo que sostiene la demanda premium de representación compleja y arbitraje en todo el mercado europeo de servicios jurídicos. La aceleración de la infraestructura judicial digital, la identidad electrónica y las firmas electrónicas respalda el auge del asesoramiento virtual y los procedimientos remotos, al tiempo que eleva el estándar de los flujos de trabajo seguros. El Tribunal Unificado de Patentes ha consolidado una parte significativa del litigio de patentes de alto valor, lo que eleva el valor de la estrategia paneuropea, la selección de foro y la práctica de medidas cautelares para los principales despachos del mercado europeo de servicios jurídicos. El efecto acumulado de estos cambios configura un mercado en el que la gestión proactiva del riesgo y el asesoramiento regulatorio especializado sustituyen a la dependencia del volumen orgánico de litigios como principal motor de crecimiento en el mercado europeo de servicios jurídicos.

Conclusiones Clave del Informe

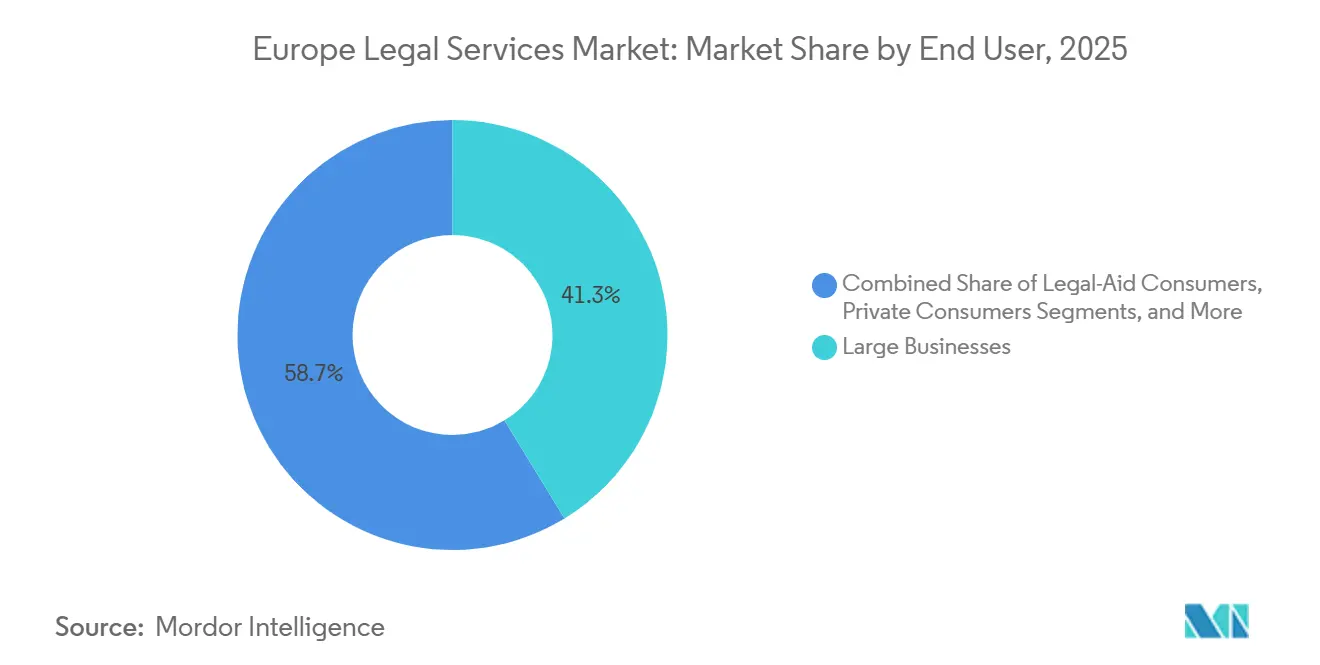

- Por usuario final, las grandes empresas concentraron el 41,28% de la participación del mercado europeo de servicios jurídicos en 2025 y se prevé una CAGR del 7,83% hasta 2031.

- Por aplicación, el derecho corporativo, financiero y comercial aportó el 35,14% del tamaño del mercado europeo de servicios jurídicos en 2025, y el derecho laboral registra la CAGR más rápida del 8,92% hasta 2031.

- Por servicio, los servicios de representación concentraron el 44,36% de la participación del mercado europeo de servicios jurídicos en 2025, mientras que se proyecta que los servicios de investigación jurídica y apoyo se expandan a una CAGR del 10,74%.

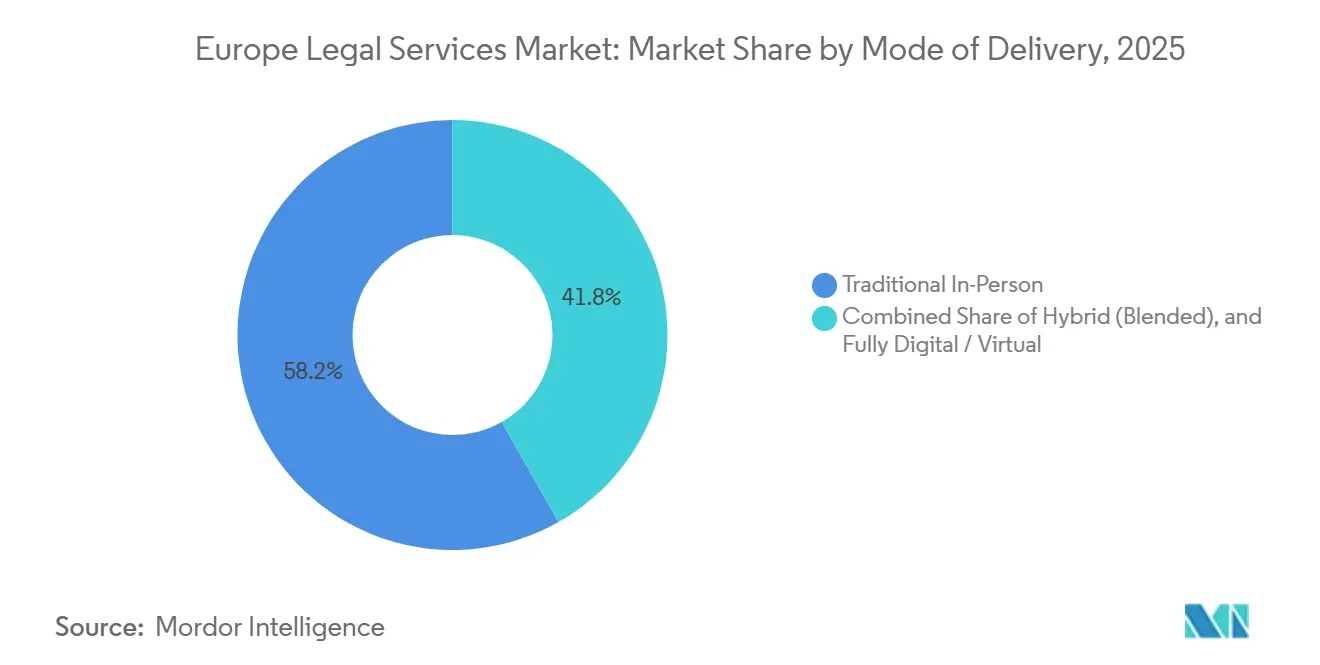

- Por modalidad de prestación, el trabajo presencial tradicional representó el 58,21% de la participación del mercado europeo de servicios jurídicos en 2025; se espera que los servicios totalmente digitales o virtuales crezcan a una CAGR del 11,48%.

- Por tamaño de firma, los grandes despachos de abogados representaron el 55,17% del tamaño del mercado europeo de servicios jurídicos en 2025; se espera que los grandes despachos de abogados registren una CAGR del 8,16% hasta 2031.

- Por país, el Reino Unido mantuvo una participación del 34,62% en el mercado europeo de servicios jurídicos durante 2025 y se proyecta que registre la CAGR más alta del 6,04%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias y Perspectivas del Mercado Europeo de Servicios Jurídicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los nuevos regímenes digitales y de sostenibilidad de la UE amplían el trabajo de cumplimiento normativo e investigaciones | +2.8% | Global, con mayor intensidad en Alemania, Francia, los Países Bajos y los países nórdicos | Mediano plazo (2-4 años) |

| El endurecimiento del control de las inversiones extranjeras directas en toda la UE incrementa la complejidad del asesoramiento en fusiones y adquisiciones y capital privado | +1.2% | A escala de la UE, concentrado en Alemania, Francia y los Países Bajos | Corto plazo (≤ 2 años) |

| El despliegue de la acción colectiva eleva la exposición a reclamaciones masivas y la demanda de defensa en múltiples países | +0.9% | Alemania, los Países Bajos, Francia, Bélgica, con expansión hacia Europa Central y Oriental | Mediano plazo (2-4 años) |

| El Tribunal Unificado de Patentes concentra el litigio de patentes paneuropeo de alto valor | +0.6% | Alemania, La Haya, París, Milán | Corto plazo (≤ 2 años) |

| eIDAS 2.0 y la Cartera de Identidad Digital de la UE modernizan la identidad, la notarización y las firmas electrónicas | +0.4% | A escala de la UE | Mediano plazo (2-4 años) |

| La Ley de Datos de la UE impulsa el cambio de proveedor en la nube, el acceso a datos del Internet de las Cosas y la contratación de interoperabilidad | +0.5% | A escala de la UE, con impacto temprano en Alemania, Francia y los Países Bajos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los Nuevos Regímenes Digitales y de Sostenibilidad de la UE Amplían el Trabajo de Cumplimiento Normativo e Investigaciones.

La aplicación gradual de la Ley de Inteligencia Artificial de la UE, que prohíbe las prácticas prohibidas desde febrero de 2025 y aplica las obligaciones de los sistemas de alto riesgo desde agosto de 2026, ha generado una hoja de ruta de cumplimiento inmediata entre las instituciones financieras y los proveedores de tecnología. El régimen establece sanciones que pueden alcanzar los 38,9 millones de USD o el 7% de la facturación global por incumplimiento, lo que eleva la necesidad de asesoramiento especializado para alinear los controles técnicos con las expectativas regulatorias[1]Comisión Europea, "Ley de Inteligencia Artificial," Comisión Europea, eur-lex.europa.eu. Los ajustes a la Directiva de Informes de Sostenibilidad Corporativa y a la Directiva de Diligencia Debida en Sostenibilidad Corporativa desplazan el alcance hacia las grandes empresas, al tiempo que exigen la diligencia debida en la cadena de valor y la planificación de la transición climática, lo que requiere programas jurídicos y de ESG coordinados. Las revisiones del alcance de la Directiva de Informes de Sostenibilidad Corporativa, incluidos umbrales como 499,5 millones de USD en facturación neta y más de 1.000 empleados, reducen el número de entidades incluidas en el ámbito de aplicación, pero aumentan la profundidad del programa para las grandes multinacionales[2]Wilson Sonsini, "La UE Revierte las Obligaciones de la Directiva de Informes de Sostenibilidad Corporativa y la Directiva de Diligencia Debida en Sostenibilidad Corporativa," Wilson Sonsini, wsgr.com. La aplicación de la normativa sobre mercados digitales se ha intensificado bajo la Ley de Servicios Digitales y la Ley de Mercados Digitales, reflejada en una sanción de 133,2 millones de USD contra la Plataforma X por infracciones de transparencia en diciembre de 2025, lo que subraya la necesidad de un asesoramiento sostenido sobre las obligaciones de las plataformas. El efecto combinado de la Ley de Inteligencia Artificial, la Ley de Servicios Digitales, la Ley de Mercados Digitales, el Reglamento de Mercados en Criptoactivos, el Reglamento de Resiliencia Operativa Digital, la Directiva de Seguridad de Redes y Sistemas de Información 2 y la Ley de Datos ha institucionalizado la demanda continua de asesoramiento e investigaciones a medida que las empresas operacionalizan el cumplimiento normativo en sus productos y servicios.

El Endurecimiento del Control de las Inversiones Extranjeras Directas en Toda la UE Incrementa la Complejidad del Asesoramiento en Fusiones y Adquisiciones y Capital Privado.

El marco revisado de la UE y las normas nacionales sobre inversiones extranjeras directas incorporan el análisis de presentación multijurisdiccional en las operaciones transfronterizas, lo que alinea las revisiones de sectores sensibles con las prioridades de seguridad nacional y aumenta la demanda de planificación jurídica estratégica. Los equipos de transacción ahora mapean los umbrales y los sectores de presentación obligatoria en los Estados miembros mientras planifican las medidas correctoras y las divulgaciones que pueden alterar los plazos y la certeza de las operaciones. La expansión hacia áreas como los semiconductores, la computación cuántica, la investigación en inteligencia artificial y las materias primas críticas aumenta el volumen de notificaciones y la carga de trabajo del asesoramiento para la estructuración de transacciones. Los inversores de capital privado y los adquirentes corporativos incorporan evaluaciones tempranas de viabilidad de inversiones extranjeras directas en la diligencia debida estándar para evitar cuellos de botella en la secuenciación y abordar el riesgo de cierre. Los patrocinadores también coordinan flujos de trabajo paralelos de competencia y seguridad nacional para gestionar eficientemente las solicitudes de información y los términos de mitigación. Este entorno sostiene el asesoramiento recurrente a medida que las empresas e inversores desarrollan manuales estandarizados para las revisiones de inversiones extranjeras directas en todo el mercado europeo de servicios jurídicos.

El Despliegue de la Acción Colectiva Eleva la Exposición a Reclamaciones Masivas y la Demanda de Defensa.

La transposición de la Directiva de la UE sobre Acciones de Representación y la maduración de los regímenes nacionales de acción colectiva en Alemania, Francia, los Países Bajos, Bélgica y otros países amplían tanto la actividad de demandantes como de defensa en materia de consumo, competencia, datos y responsabilidad por productos. Los registros públicos y los tribunales designados mejoran la transparencia y la previsibilidad, lo que también fomenta las presentaciones coordinadas entre jurisdicciones por parte de entidades habilitadas y financiadores de litigios. Las estrategias de defensa incorporan ahora la evaluación temprana de casos, las comparaciones jurisdiccionales y el análisis de datos para gestionar la exposición e informar las estructuras de acuerdo en reclamaciones de alto volumen. Los modelos de exclusión voluntaria e híbridos amplían los grupos de demandantes, creando puntos de apalancamiento procesal que dan forma a las negociaciones y fomentan una administración eficiente de las reclamaciones. Esta evolución procesal favorece a los equipos que combinan la experiencia en procedimiento civil con capacidades de financiación y seguros para orientar los resultados y los costes. El mercado europeo de servicios jurídicos experimenta una demanda duradera a medida que la infraestructura de reclamaciones masivas se integra en los sistemas nacionales.

El Tribunal Unificado de Patentes Concentra el Litigio de Patentes Paneuropeo de Alto Valor.

El Tribunal Unificado de Patentes ha agregado acciones de infracción y revocación en divisiones locales y centrales, con una concentración temprana de carga de trabajo en Múnich, Düsseldorf, La Haya, París y Milán. La actividad de medidas provisionales e interdictos preliminares valida la relevancia del foro para disputas en ciencias de la vida, telecomunicaciones y tecnología, donde la rapidez y las medidas cautelares son decisivas. Los patrones divisionales sobre plazos, pruebas y recursos influyen en la selección del foro y la estrategia de litigio a medida que las partes calibran el riesgo del foro y las perspectivas de resolución. Los despachos con equipos integrados de tramitación y litigio ofrecen estrategias coordinadas para presentaciones, pruebas y peritos técnicos en todas las divisiones. La capacidad de operar en múltiples sedes del Tribunal Unificado de Patentes se ha convertido en un elemento diferenciador en las disputas paneuropeas, especialmente para las medidas preliminares y la ejecución transfronteriza. Estas características refuerzan las capacidades especializadas como una necesidad central en el mercado europeo de servicios jurídicos para la gestión del riesgo de patentes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La consolidación de paneles y los acuerdos de honorarios alternativos comprimen las realizaciones en el trabajo estandarizado | -1.1% | Reino Unido, Alemania, Francia, Benelux | Corto plazo (≤ 2 años) |

| La escasez de especialistas en inteligencia artificial, regulación, ciberseguridad y ESG limita la capacidad | -0.8% | A escala de la UE, más aguda en los Estados miembros más pequeños | Mediano plazo (2-4 años) |

| Las normas fragmentadas sobre proveedores alternativos de servicios jurídicos y estructuras de propiedad alternativa ralentizan las integraciones escalables entre proveedores alternativos y despachos de abogados | -0.4% | Alemania, Francia, Italia, España | Largo plazo (≥ 4 años) |

| La digitalización desigual de los tribunales y los retrasos prolongan los plazos y el riesgo de realización | -0.6% | Europa Meridional y Europa Central y Oriental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Consolidación de Paneles y los Acuerdos de Honorarios Alternativos Comprimen las Realizaciones en el Trabajo Estandarizado.

Los departamentos jurídicos corporativos han reducido los paneles externos y han favorecido a un menor número de proveedores preferentes para los asuntos rutinarios, lo que concentra el gasto e intensifica la presión sobre los honorarios en el trabajo de alto volumen. La combinación de honorarios fijos, acuerdos con tope máximo y precios basados en el éxito reduce los márgenes para tareas como la revisión de contratos, las presentaciones regulatorias y la documentación laboral. Los despachos responden con mejoras de procesos, gestión de proyectos jurídicos y habilitación tecnológica para preservar la rentabilidad y satisfacer las expectativas de los clientes en materia de cumplimiento presupuestario e informes. Los modelos de proveedor único y de servicios gestionados canalizan el trabajo recurrente hacia despachos que pueden garantizar niveles de servicio y mejoras continuas de eficiencia mediante flujos de trabajo estandarizados y paneles de control. Los despachos generalistas de mercado medio sin escala ni profundidad tecnológica enfrentan una mayor presión sobre los márgenes a medida que la contratación exige previsibilidad y transparencia en el gasto. La presión sobre los precios limita el potencial alcista en las tareas estandarizadas del mercado europeo de servicios jurídicos, incluso cuando el trabajo premium para mandatos complejos o inciertos sigue siendo resiliente.

La Escasez de Especialistas en Inteligencia Artificial, Regulación, Ciberseguridad y ESG Limita la Capacidad.

Las agencias, los despachos de abogados y los equipos internos reportan escasez de especialistas senior con experiencia multifuncional en gobernanza de inteligencia artificial, interacción con el Reglamento General de Protección de Datos, ciberseguridad e informes de sostenibilidad, lo que ralentiza la contratación y la expansión de capacidad. Las brechas salariales con los proveedores de tecnología privados complican la contratación para los organismos públicos y los despachos de tamaño mediano, a pesar de la creciente demanda de cumplimiento normativo bajo la Ley de Inteligencia Artificial, el Reglamento de Resiliencia Operativa Digital, la Directiva de Seguridad de Redes y Sistemas de Información 2, la Directiva de Informes de Sostenibilidad Corporativa y la Directiva de Diligencia Debida en Sostenibilidad Corporativa. Las primas salariales para el asesoramiento en ESG reflejan la oferta limitada de profesionales con fluidez en normas de informes, métodos de diligencia debida y modelización del riesgo climático, lo que eleva los costes totales del programa para las empresas. La automatización de las tareas de nivel junior reduce las oportunidades de aprendizaje tradicionales, lo que puede ralentizar el desarrollo de habilidades en el razonamiento jurídico profundo y la verificación a lo largo del tiempo. Las encuestas muestran que muchos despachos consideran la atracción y retención de talento como un desafío importante en el próximo ciclo de planificación, lo que refuerza la inversión en formación y tecnología para mejorar la experiencia laboral. Las limitaciones de capacidad actúan como un techo práctico para el crecimiento en el mercado europeo de servicios jurídicos, donde la demanda de equipos especializados supera a la oferta.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Usuario Final: La Demanda Empresarial Impulsa los Servicios Premium

Por Usuario Final: Las Grandes Empresas Impulsan la Expansión del Mercado en un Contexto de Complejidad Regulatoria.

Las Grandes Empresas mantuvieron la mayor participación con un 41,28% en 2025 y también son el segmento de más rápido crecimiento con una CAGR del 7,83% hasta 2031, respaldadas por mandatos en expansión en gobernanza de inteligencia artificial, informes de sostenibilidad y control de inversiones que intensifican la demanda de asesoramiento transfronterizo en el mercado europeo de servicios jurídicos. Los umbrales regulatorios como los 499,5 millones de USD de facturación neta de la Directiva de Informes de Sostenibilidad Corporativa y los requisitos de sistemas de alto riesgo de la Ley de Inteligencia Artificial impulsan programas plurianuales que requieren supervisión jurídica y de ESG coordinada. Las diferencias de implementación en los 27 Estados miembros llevan a las multinacionales a desplegar controles estandarizados para la protección de datos, asuntos de competencia, sostenibilidad y transacciones que se alineen con los procedimientos locales. Los equipos de operaciones jurídicas escalan la inteligencia regulatoria y adoptan herramientas de gestión del ciclo de vida de contratos, descubrimiento electrónico e informes para estandarizar los flujos de trabajo y hacer seguimiento de las obligaciones en toda la empresa. El Reino Unido atrae mandatos multinacionales debido a su profundidad institucional, mientras que Alemania y Francia se expanden con programas de ciencias de la vida, industria y servicios financieros vinculados a la inteligencia artificial y la automatización dentro del mercado europeo de servicios jurídicos. Estas dinámicas concentran los compromisos premium en las grandes empresas a medida que el cumplimiento proactivo sustituye al gasto reactivo en litigios en todo el mercado europeo de servicios jurídicos.

Las entidades del Sector Público y Gubernamental mantienen un gasto significativo en contratación pública, litigios administrativos y estructuración de asociaciones público-privadas, aunque el crecimiento está moderado por las restricciones presupuestarias en partes de Europa Meridional y Oriental. Las pymes se expanden más lentamente a medida que las herramientas digitales gestionan las necesidades rutinarias internamente y el asesoramiento externo se reserva para riesgos y transacciones especializados, lo que cambia las preferencias de demanda. La demanda de los consumidores fluye cada vez más a través de plataformas digitales y servicios de tarifa fija para asuntos de familia, propiedad y empleo, mientras que los proveedores alternativos de servicios jurídicos apoyan las cargas de trabajo intensivas en documentos y procesos. Las organizaciones de la sociedad civil y las ONG amplían el litigio estratégico bajo los marcos de acción colectiva, que aprovechan los modelos de financiación y la coordinación procesal transfronteriza. Los segmentos de asistencia jurídica gratuita siguen bajo presión debido a los límites fiscales y los retrasos judiciales, a pesar de las iniciativas de acceso digital en varias jurisdicciones. Estas diferencias entre usuarios finales asignan los compromisos premium a las grandes empresas, mientras que la tecnología remodela la elasticidad de la demanda entre los grupos de clientes más pequeños dentro del mercado europeo de servicios jurídicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Derecho Laboral se Acelera a Medida que la Digitalización de la Fuerza Laboral Transforma la Práctica.

El Derecho Corporativo, Financiero y Comercial mantuvo la mayor participación por aplicación con un 35,14% en 2025, impulsado por las fusiones y adquisiciones transfronterizas, el gobierno corporativo, las normas sobre valores y la regulación bancaria, mientras que los nuevos regímenes de inversiones extranjeras directas amplían las revisiones obligatorias que afectan a la estructuración de operaciones en todo el mercado europeo de servicios jurídicos. El Derecho Laboral es la práctica de más rápido crecimiento con una CAGR del 8,92%, ya que los empleadores se adaptan a los procesos de recursos humanos asistidos por inteligencia artificial, el trabajo remoto e híbrido, y las normas en evolución para el trabajo en plataformas y la gestión algorítmica. Los sistemas de inteligencia artificial utilizados para la contratación, la evaluación del desempeño y la asignación de tareas entran en categorías de alto riesgo que requieren evaluación de conformidad y supervisión humana, lo que impulsa la demanda de asesoramiento para los empleadores globales. Los procedimientos en las principales jurisdicciones aceleran las disputas laborales colectivas e influyen en las estrategias de acuerdo para grandes grupos bajo mecanismos de representación[3]BEUC, "Del Daño Colectivo a la Reparación," BEUC, beuc.eu. La identidad digital, las firmas electrónicas transfronterizas y los registros electrónicos reducen la fricción en los procesos de la fuerza laboral, lo que aumenta la dependencia de la verificación de identidad segura y la documentación estandarizada. El mercado europeo de servicios jurídicos continúa pivotando hacia el asesoramiento en la intersección de la tecnología, la regulación laboral y la gobernanza de datos.

Las Lesiones Personales muestran una demanda estable, aunque están condicionadas por los mecanismos de resolución alternativa de disputas y de tarifa fija en algunas jurisdicciones, mientras que las teorías emergentes de responsabilidad en torno a los sistemas autónomos y la salud digital plantean nuevas preguntas sobre cobertura y causalidad. Las transacciones inmobiliarias siguen siendo sensibles a los ciclos de tipos de interés y las restricciones del balance, lo que modera los volúmenes incluso cuando la notarización y la transmisión de propiedades avanzan bajo eIDAS 2.0. Los servicios de Testamentos, Fideicomisos y Sucesiones se benefician de las tendencias demográficas y la ampliación de la planificación de activos digitales, lo que requiere actualizaciones de los instrumentos fiduciarios y los acuerdos de custodia. El Derecho de Familia incorpora la resolución de disputas en línea para asuntos no controvertidos con el fin de reducir la congestión judicial y agilizar los resultados cuando el litigio no es necesario. La capacidad en Derecho Penal refleja las limitaciones de recursos en la defensa pública en algunas regiones, mientras que la aplicación de delitos de cuello blanco y los incidentes cibernéticos sostienen la demanda de asesoramiento con experiencia forense y en pruebas transfronterizas bajo nuevos instrumentos de cooperación. Otras Aplicaciones, incluidas la inmigración, las disputas de propiedad intelectual y el litigio medioambiental, se benefician de los modelos de acción colectiva y del Tribunal Unificado de Patentes, lo que amplía las opciones procesales y jurisdiccionales en todo el mercado europeo de servicios jurídicos.

Por Servicio: Los Servicios de Investigación Jurídica y Apoyo se Disparan en Medio de la Automatización y el Crecimiento de los Proveedores Alternativos de Servicios Jurídicos.

La Representación capturó la mayor participación con un 44,36% en 2025 en defensa en sala, arbitraje y procedimientos regulatorios, respaldada por la consolidación de disputas de patentes en el Tribunal Unificado de Patentes y el papel continuo de las vistas de alto valor en Alemania, los Países Bajos, Francia e Italia dentro del mercado europeo de servicios jurídicos. Los incentivos para el acuerdo en los sistemas colectivos y el uso de la resolución alternativa de disputas dan forma a las trayectorias de los casos, aunque la representación premium sigue siendo central cuando las medidas cautelares, los precedentes y la estrategia multiforo determinan los resultados empresariales. El Asesoramiento y la Consultoría, con una participación del 28,7% y un crecimiento estable, se ven impulsados por la interpretación regulatoria continua de las obligaciones de la Ley de Inteligencia Artificial, las cuestiones de interfaz con el Reglamento General de Protección de Datos y las normas de resiliencia digital específicas del sector. Las empresas construyen modelos de cumplimiento continuo con auditorías y actualizaciones de normas técnicas que requieren un asesoramiento programático sostenido. Los Servicios de Investigación Jurídica y Apoyo, aunque con una base más pequeña, registran el crecimiento más rápido con una CAGR del 10,74%, ya que los despachos adoptan el análisis de documentos habilitado por inteligencia artificial, los aceleradores de redacción y la prestación escalable a través de proveedores alternativos de servicios jurídicos. Estos cambios trasladan los flujos de trabajo de investigación y preproducción a los servicios gestionados, mientras que los despachos líderes retienen la estrategia de primera línea y la defensa en el mercado europeo de servicios jurídicos.

Los Servicios Notariales y las funciones de atestación formal se modernizan a través de eIDAS 2.0 y la Cartera de Identidad Digital de la UE, que respalda la verificación de identidad remota y las firmas electrónicas transfronterizas que reducen la fricción en los flujos de trabajo corporativos e inmobiliarios. El crecimiento de la acción colectiva eleva las capacidades especializadas de administración y distribución de reclamaciones, a menudo prestadas por administradores externos en lugar del personal interno del despacho. La externalización de procesos jurídicos a ubicaciones europeas rentables calibra la dotación de personal para tareas intensivas en documentos, mientras que los investigadores senior se centran en memorandos complejos e informes con equipos orientados al cliente. La inversión en tecnología combina modelos de construcción, compra y asociación a medida que los despachos equilibran la seguridad, la usabilidad y el tiempo de obtención de valor para los sistemas de flujo de trabajo y conocimiento. Los clientes recompensan a los proveedores que ofrecen previsibilidad a través de paneles de control, cumplimiento presupuestario y bases de conocimiento bien gestionadas. Estas dinámicas desplazan la participación hacia las tareas de apoyo automatizadas, al tiempo que refuerzan la demanda de asesoramiento matizado y defensa en el mercado europeo de servicios jurídicos.

Por Modalidad de Prestación: Los Modelos Totalmente Digitales Disrumpen la Prestación de Servicios Presencial Tradicional.

La prestación Presencial Tradicional mantuvo una participación del 58,21% en 2025, respaldada por operaciones complejas, necesidades de defensa y compromisos a nivel de consejo de administración donde la presencia física y la práctica en sala son decisivas en todo el mercado europeo de servicios jurídicos. La prestación virtual se acelera a medida que los tribunales y las agencias adoptan vistas por vídeo, presentación electrónica y notificación digital de procesos, lo que amplía el alcance de los compromisos remotos en asuntos civiles y comerciales. La prestación Totalmente Digital o Virtual se expande a una CAGR del 11,48%, habilitada por los programas de Justicia Digital y los mecanismos simplificados de identidad y notarización que estandarizan las formalidades jurídicas transfronterizas. Los modelos híbridos combinan la revisión remota de documentos y la investigación con eventos presenciales selectivos como deposiciones y vistas para optimizar los recursos y la comodidad del cliente. Los patrones de trabajo se estabilizan en torno a acuerdos flexibles para abogados y personal, mientras que los despachos invierten en gestión de casos y seguridad en la nube para salvaguardar la confidencialidad y la integridad. Estos cambios en la modalidad de prestación influyen en los precios, la dotación de personal y la estrategia de litigio de maneras que benefician a los proveedores que pueden orquestar operaciones tanto presenciales como virtuales de forma consistente en el mercado europeo de servicios jurídicos.

La experiencia muestra que la adopción puede retrasarse donde los usuarios enfrentan brechas de formación o interfaces complejas, lo que subraya la importancia del diseño y la gestión del cambio para los litigantes, el asesoramiento y el personal judicial. Las jurisdicciones que integran las herramientas de presentación con los sistemas de gestión de la práctica y aplican presentaciones estandarizadas logran ciclos de resolución más rápidos y mejores datos para el seguimiento del rendimiento. Las inversiones en infraestructura de vídeo generan ahorros de costes y mayor participación para los usuarios rurales y con movilidad reducida; por ejemplo, un programa de 8,9 millones de USD que genera 2,4 millones de USD en ahorros anuales en una iniciativa de la UE[4]Comisión Europea, "Comunicación sobre JusticiaDigital@2030," Comisión Europea, commission.europa.eu. Los despachos que configuran flujos de trabajo basados en navegador y colaboración cifrada mejoran la incorporación de clientes y el compromiso de los asociados, lo que ayuda a la retención en un mercado de talento restringido. La escala del proceso digital requiere equilibrar los objetivos de rendimiento y equidad con las salvaguardias procesales que evolucionan junto con las nuevas herramientas. Estas realidades operativas dan forma a la curva de adopción e impulsan la mejora continua en todo el mercado europeo de servicios jurídicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Firma: Los Grandes Despachos de Abogados Consolidan la Participación de Mercado a Través de la Tecnología y la Especialización.

Los Grandes Despachos de Abogados ostentaron una participación del 55,17% en 2025 y crecen a una CAGR del 8,16% hasta 2031, impulsados por la capacidad de invertir en plataformas de automatización de documentos, análisis y gestión de asuntos, además de la profundidad para dotar de personal a los mandatos transfronterizos en todo el mercado europeo de servicios jurídicos. Los despachos del Círculo Mágico y las principales prácticas globales continúan ganando trabajo premium donde los equipos multidisciplinares y la conectividad global son elementos diferenciadores en mandatos complejos. Los especialistas de tamaño mediano en áreas como el litigio ante el Tribunal Unificado de Patentes, el cumplimiento de la normativa de inteligencia artificial y la acción colectiva se mantienen competitivos en nichos que recompensan el conocimiento técnico profundo. Los despachos pymes con un enfoque generalista enfrentan una mayor presión sobre los honorarios a medida que los paneles se consolidan y los proveedores alternativos de servicios jurídicos capturan los flujos de trabajo intensivos en documentos, lo que lleva a asociaciones selectivas y servicios gestionados. La adopción de inteligencia artificial por parte de los despachos pequeños está aumentando, lo que reduce la brecha de eficiencia y respalda las ofertas de tarifa fija en tipos de trabajo definidos. Estas dinámicas favorecen a los proveedores que combinan la especialización con la madurez de los procesos en todo el mercado europeo de servicios jurídicos.

La tecnología está integrada en los precios y la prestación a medida que los clientes solicitan certeza presupuestaria y visibilidad en tiempo real del progreso y el riesgo de los asuntos, lo que empuja a los despachos a operacionalizar métricas y paneles de control. Los despachos líderes asignan una parte definida de los ingresos a la innovación y la formación para la revisión asistida por inteligencia artificial, la inteligencia contractual y los sistemas de conocimiento que aceleran la producción y reducen la varianza. Las métricas de eficiencia muestran menos horas de abogado para la diligencia debida estandarizada y una respuesta más rápida en tareas intensivas en documentos cuando los equipos combinan la automatización con los manuales de procedimientos. Las estrategias de talento enfatizan el desarrollo estructurado, las rotaciones internacionales y la exposición a asuntos complejos para atraer y retener a los graduados en mercados competitivos. La contratación lateral y la dotación de personal flexible complementan la capacidad para cargas de trabajo máximas y cubren las brechas de habilidades en áreas como la ingeniería de privacidad de datos y la respuesta a incidentes cibernéticos. A medida que la complejidad regulatoria se expande, la certificación y la formación avanzada en gobernanza de inteligencia artificial, ciberseguridad e informes de ESG se convierten en parte del posicionamiento competitivo en todo el mercado europeo de servicios jurídicos.

Análisis Geográfico

El Reino Unido mantuvo una participación del 34,62% en 2025 y se proyecta que crezca a una CAGR del 6,04% hasta 2031, ya que Londres retiene su papel en disputas y transacciones internacionales mientras la actividad de acción colectiva escala en el Tribunal de Apelación de Competencia. Las exportaciones de servicios jurídicos del Reino Unido contribuyeron con ingresos en divisas estimados en 9,0 mil millones de USD, reforzando el alcance transfronterizo de Londres para asuntos complejos en el mercado europeo de servicios jurídicos. Los enfoques divergentes sobre mercados digitales y gobernanza de inteligencia artificial respecto a la UE crean regímenes de cumplimiento paralelos para las multinacionales y un flujo de asesoramiento diferenciado centrado en Londres. Las reclamaciones de competencia de exclusión voluntaria en el Tribunal de Apelación de Competencia aumentan la exposición de las plataformas e intermediarios, al tiempo que establecen referencias procesales que influyen en el diseño de las reclamaciones en la UE. Esta combinación de exportaciones y litigios domésticos complejos mantiene a los proveedores del Reino Unido en el centro del asesoramiento de alto valor para las multinacionales que operan bajo regímenes duales.

Alemania representa una participación significativa de los ingresos y registra un crecimiento estable, ya que las divisiones locales más activas del Tribunal Unificado de Patentes se encuentran en ciudades alemanas, atrayendo disputas de tecnología y ciencias de la vida que requieren medidas preliminares rápidas. Las acciones de representación bajo la Ley de Aplicación de los Derechos de los Consumidores introducen nuevas vías para los demandantes de consumidores y pequeñas empresas, lo que estimula el trabajo de defensa y la estrategia procesal. El Tribunal Federal de Justicia ha utilizado mecanismos de casos líderes que aumentan la previsibilidad para las disputas masivas, incluida una suma global estándar de 111 USD para ciertos daños por extracción de datos, lo que informa las posturas de defensa y las opciones de acuerdo. Las inversiones en digitalización judicial demuestran mejoras en el procesamiento de reclamaciones masivas y apelaciones, lo que afecta a los plazos de litigio y la planificación de recursos para el asesoramiento. El papel de Alemania en la automatización industrial y las finanzas también concentra el asesoramiento en torno a los controles de la Ley de Inteligencia Artificial, la resiliencia operativa y la gobernanza de datos en el mercado europeo de servicios jurídicos.

Francia muestra una expansión estable tras la finalización de la transposición de su Directiva de Acciones de Representación, que introduce un marco unificado de acción colectiva, disposiciones de adhesión tardía y un registro público para la transparencia. El asesoramiento en sostenibilidad sigue siendo activo para las grandes empresas, ya que los cambios de alcance de la Directiva de Informes de Sostenibilidad Corporativa y la Directiva de Diligencia Debida en Sostenibilidad Corporativa aún requieren un diseño profundo del programa y estructuras de gobernanza para las empresas incluidas en el ámbito de aplicación. España avanza hacia la formalización de mecanismos colectivos a medida que progresa la legislación en proyecto, lo que posiciona al mercado para un repunte en las reclamaciones masivas una vez promulgada. Italia gana impulso como centro de patentes en ciencias de la vida a través de la División Central de Milán del Tribunal Unificado de Patentes, lo que impulsa el trabajo de litigio de alto valor que a menudo requiere medidas preliminares y ejecución transfronteriza. La región del Benelux aprovecha la infraestructura digital avanzada y los regímenes maduros de acción colectiva para mantener altas cargas de trabajo, mientras que La Haya sigue siendo una sede líder del Tribunal Unificado de Patentes. Los países nórdicos enfatizan la adopción digital y la innovación en tecnología jurídica tanto en los sectores privado como público, lo que crea oportunidades para modelos de prestación virtual escalables en el mercado europeo de servicios jurídicos. El Resto de Europa enfrenta una capacidad judicial desigual y una adopción desigual de los procesos digitales, lo que sugiere mejoras graduales a medida que los programas de Justicia Digital escalan en los Estados miembros.

Panorama Competitivo

El mercado europeo de servicios jurídicos exhibe una concentración moderada en la cima y fragmentación en los niveles regionales, ya que los despachos internacionales compiten con boutiques especializadas en mandatos de alto valor donde las capacidades transfronterizas y la experiencia sectorial son más importantes. Los despachos del Círculo Mágico y las principales plataformas globales se diferencian a través de la profundidad multidisciplinar y las relaciones institucionales que anclan los compromisos premium en trabajo corporativo, regulatorio y de disputas. La estrategia enfatiza el asesoramiento multidisciplinar para el cumplimiento de la Ley de Inteligencia Artificial y la gobernanza digital, las operaciones jurídicas y los programas integrados para datos, ciberseguridad y riesgo de terceros. Los despachos despliegan la tecnología como componente central del posicionamiento, incluida la redacción habilitada por inteligencia artificial, el análisis y los sistemas de conocimiento que ofrecen plazos predecibles y cumplimiento presupuestario. Las oportunidades de espacio en blanco incluyen el litigio ante el Tribunal Unificado de Patentes, la arquitectura de defensa y acuerdo en acción colectiva, y los programas de diligencia debida en ESG. El mercado europeo de servicios jurídicos recompensa a los proveedores que alinean el conocimiento sectorial, el dominio procesal y la adopción tecnológica.

Los modelos de expansión geográfica e integración varían, con algunas plataformas que amplían la cobertura a través de estructuras de asociación mientras que las prácticas de élite añaden capacidades específicas en centros seleccionados para capturar trabajo con alta densidad de margen. Los proveedores alternativos de servicios jurídicos integran abogados y expertos en procesos dentro de los departamentos jurídicos corporativos para flexibilizar la capacidad y optimizar los flujos de trabajo, lo que redirige las tareas de volumen de los modelos de apalancamiento tradicionales. Los despachos de abogados que integran asociaciones con proveedores alternativos de servicios jurídicos y construcciones de servicios gestionados ofrecen soluciones escalables sin diluir el enfoque en el asesoramiento premium y la defensa. Los equipos de contratación de los clientes evalúan cada vez más a los proveedores en función de la eficiencia demostrable, la transparencia de los datos y los resultados en tipos de trabajo definidos. Estos cambios impulsan la inversión en portales de clientes, plantillas de autoservicio y métricas que rastrean el tiempo de ciclo, el cumplimiento presupuestario y la calidad. A medida que los programas regulatorios se expanden, los despachos invierten en acreditación y formación especializada para profundizar la credibilidad en gobernanza de inteligencia artificial, ciberseguridad e informes de sostenibilidad.

Los equipos multidisciplinares que combinan abogados, científicos de datos y analistas de políticas están creciendo para satisfacer las complejas necesidades de asesoramiento donde la interpretación jurídica depende de las arquitecturas técnicas y los controles operativos. La ingeniería del conocimiento y los manuales estandarizados mejoran la repetibilidad y reducen la varianza sin sacrificar el matiz en los programas complejos. Los proveedores que orquestan equipos multidisciplinares y la prestación basada en plataformas lideran en soluciones a nivel de sistema para la auditabilidad de la inteligencia artificial, los controles de datos y el rendimiento en sostenibilidad. Los despachos que se retrasan en la adopción tecnológica o no pueden demostrar valor más allá de la facturación por horas corren el riesgo de ser excluidos de los paneles y los proyectos estratégicos. El mercado europeo de servicios jurídicos valora cada vez más la prestación transparente, la competencia tecnológica y el desarrollo sostenido de capacidades junto con el juicio jurídico. Esta dinámica competitiva alinea las decisiones de inversión con los resultados de los clientes y el rendimiento medible en todos los asuntos y carteras.

Líderes del Sector Europeo de Servicios Jurídicos

Freshfields Bruckhaus Deringer LLP

Clifford Chance LLP

Allen Overy Shearman Sterling LLP

Linklaters LLP

DLA Piper

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Febrero de 2026: Se publicó el Reglamento revisado de la UE sobre Control de Inversiones Extranjeras Directas con sectores sensibles ampliados, lo que aumenta el volumen de notificaciones y la complejidad del asesoramiento transfronterizo.

- Enero de 2026: El Tribunal Unificado de Patentes ha superado los 880 casos presentados desde su creación, confirmando su papel central en las disputas de patentes europeas.

- Diciembre de 2025: La Comisión Europea impuso una multa de 133,2 millones de USD a la Plataforma X bajo la Ley de Servicios Digitales por infracciones de transparencia, señalando una aplicación activa.

- Noviembre de 2025: Luxemburgo completó la transposición de la Directiva de la UE sobre Acciones de Representación, añadiendo procedimientos de acción colectiva con un enfoque en la protección del consumidor.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de servicios jurídicos de Europa como asesoramiento basado en honorarios, representación, apoyo en transacciones y resolución de disputas prestados por bufetes de abogados con licencia y profesionales independientes en los ámbitos corporativo, civil, penal, fiscal y regulatorio; los ingresos se registran en el momento en que se facturan a clientes externos en dólares constantes de 2024. Mordor Intelligence también contabiliza las unidades de servicios jurídicos alternativos controladas por bufetes de abogados, pero excluye a los proveedores de tecnología jurídica puros y las tasas de administración judicial.

Exclusión del alcance: Los salarios de los asesores jurídicos internos, la notarización oficial por parte de funcionarios del Estado y las suscripciones a plataformas de investigación quedan fuera de este alcance.

Descripción general de la segmentación

- Por Usuario Final

- Consumidores de Asistencia Jurídica Gratuita

- Consumidores Privados

- Pymes

- Organizaciones Benéficas y ONG

- Grandes Empresas

- Gobierno y Sector Público

- Por Aplicación

- Derecho Corporativo, Financiero y Comercial

- Lesiones Personales

- Propiedad Comercial y Residencial

- Testamentos, Fideicomisos y Sucesiones

- Derecho de Familia

- Derecho Laboral

- Derecho Penal

- Otras Aplicaciones

- Por Servicio

- Representación

- Asesoramiento y Consultoría

- Servicios Notariales

- Servicios de Investigación Jurídica y Apoyo

- Por Modalidad de Prestación

- Presencial Tradicional

- Híbrido (Mixto)

- Totalmente Digital / Virtual

- Por Tamaño de Firma

- Grandes Despachos de Abogados

- Despachos de Abogados Pymes

- Por País

- Reino Unido

- Alemania

- Francia

- España

- Italia

- Benelux (Bélgica, Países Bajos y Luxemburgo)

- Países Nórdicos (Suecia, Noruega, Dinamarca, Finlandia e Islandia)

- Resto de Europa

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas con socios, directores de práctica y responsables financieros del Reino Unido, Alemania, Francia, España y los países nórdicos aclararon las tasas de utilización, el valor medio de los asuntos y la adopción tecnológica. Las encuestas de seguimiento a clientes pusieron a prueba los supuestos de elasticidad de facturación y validaron las perspectivas de crecimiento derivadas del trabajo de gabinete.

Investigación de gabinete

Primero mapeamos el universo direccionable utilizando conjuntos de datos abiertos como la serie de facturación de servicios profesionales de Eurostat, las matrices de empleo de abogados de la OCDE, el Cuadro de indicadores de justicia de la Comisión Europea, los anuarios de los colegios de abogados nacionales y la encuesta de facturación del Ministerio de Justicia del Reino Unido, que en conjunto delinean los factores históricos de la demanda. Los archivos de empresas, los folletos de OPI y la cobertura de prensa recopilada a través de Dow Jones Factiva, junto con los datos financieros a nivel de empresa de D&B Hoovers, refinaron posteriormente los rangos de tarifas de facturación y los cambios en la combinación de servicios. Estos ejemplos son ilustrativos; se examinaron muchos más registros para corroborar cifras y matices lingüísticos.

Dimensionamiento del mercado y previsión

Una reconstrucción descendente parte de la facturación de servicios profesionales y el número de abogados, que se multiplican por las horas facturables verificadas y las tarifas horarias combinadas. Las consolidaciones de proveedores de las principales firmas, las verificaciones de canales con redes de nivel medio y los cálculos muestreados de ASP x volumen actúan como una verificación de razonabilidad ascendente. Variables clave como el crecimiento del PIB, el volumen de fusiones y adquisiciones transfronterizas, las presentaciones de insolvencia corporativa, la reducción del retraso en los tribunales digitales y el número promedio de mandatos ESG por cliente alimentan una regresión multivariante que proyecta los ingresos hasta 2030. Los datos faltantes de las firmas se complementan con promedios regionales ajustados por inflación y variaciones cambiarias.

Ciclo de validación de datos y actualización

Los resultados se someten a una revisión analítica de cuatro ojos; las variaciones desencadenan un nuevo contacto con las fuentes, y cada modelo se actualiza anualmente, con revisiones intermedias ante perturbaciones regulatorias o macroeconómicas significativas, para que los clientes reciban la información más actualizada.

Por qué la línea de base de Mordor para los servicios jurídicos en Europa se mantiene sólida

Las estimaciones publicadas suelen divergir porque los proveedores mezclan diferentes categorías de servicios, tipos de clientes y tratamientos de divisas antes de aplicar distintos estilos de previsión. Según Mordor Intelligence, anclar la línea de base en la facturación auditada y en entrevistas actualizadas reduce notablemente los márgenes de error.

Los principales factores de divergencia incluyen si se contabilizan los ingresos notariales y de ALSP, la rapidez con que se capturan los cambios de precios posteriores al Brexit, la profundidad del muestreo de firmas y la cadencia con la que se fijan los tipos de cambio.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 257,48 Bn (2025) | Mordor Intelligence | |

| USD 271,0 Bn (2024) | Global Consultancy A | Contabiliza notarios y ALSPs; mantiene los tipos de cambio de 2022 |

| USD 190,07 Bn (2024) | Regional Analyst B | Se centra en firmas orientadas a pymes; omite asuntos corporativos transfronterizos |

| USD 177,9 Bn (2023) | Industry Dataset C | Utiliza indicadores históricos de tasas judiciales y un muestreo limitado |

Las diferencias muestran que las definiciones del alcance y la cadencia de actualización pueden hacer variar los totales considerablemente; al basar las cifras en la facturación auditada, entrevistas oportunas y elecciones de variables transparentes, Mordor ofrece una línea de base fiable y lista para la toma de decisiones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del Mercado Europeo de Servicios Jurídicos hasta 2031?

El tamaño del Mercado Europeo de Servicios Jurídicos es de 267,50 mil millones de USD en 2026 y se proyecta que alcance los 321,29 mil millones de USD en 2031 a una CAGR del 3,73%.

¿Qué segmento de clientes genera la mayor demanda en Europa?

Las Grandes Empresas lideran con una participación del 41,28% y también son las de más rápido crecimiento con una CAGR del 7,83%, debido a la expansión de los programas regulatorios de la UE que requieren soporte sostenido de cumplimiento normativo e investigaciones.

¿Qué áreas de práctica se expanden más rápidamente en Europa?

El Derecho Laboral registra el crecimiento más rápido con una CAGR del 8,92%, mientras que el Derecho Corporativo, Financiero y Comercial sigue siendo el mayor por participación dentro del mercado europeo de servicios jurídicos.

¿Cómo está cambiando la prestación de servicios en Europa?

El trabajo Presencial Tradicional sigue liderando por participación, pero la prestación Totalmente Digital o Virtual se expande a una CAGR del 11,48% debido a la digitalización judicial, la presentación electrónica y la identidad digital segura.

¿Qué factores influyen más en el litigio transfronterizo en Europa?

El Tribunal Unificado de Patentes centraliza las disputas de patentes de alto valor en varias divisiones, mientras que los regímenes de acción colectiva amplían las reclamaciones masivas y las estrategias de acuerdo.

¿Cómo se diferencian los despachos de abogados en el mercado europeo de servicios jurídicos?

Los despachos líderes invierten en investigación habilitada por inteligencia artificial, análisis de asuntos y equipos multidisciplinares para ofrecer resultados predecibles, mientras que las prácticas de nicho se especializan en mandatos del Tribunal Unificado de Patentes y de acción colectiva.

Última actualización de la página el: