Taille et part du marché européen des services juridiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 257.87 Milliards de dollars |

| Taille du Marché (2026) | 267.5 Milliards de dollars |

| Taille du Marché (2031) | 321.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.73% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des services juridiques par Mordor Intelligence

La taille du marché européen des services juridiques est estimée à 257,87 milliards USD en 2025, 267,5 milliards USD en 2026, et devrait atteindre 321,29 milliards USD d'ici 2031, avec un CAGR de 3,73 % de 2026 à 2031.

Les organisations des secteurs fortement réglementés augmentent leurs budgets de conformité à mesure que l'UE déploie de nouveaux cadres pour l'IA, les marchés numériques, le partage des données et la résilience financière, ce qui soutient une demande constante de conseil pluridisciplinaire et d'enquêtes. Les mandats transfrontaliers continuent de favoriser les places fortes dotées d'infrastructures établies et de juridictions internationales, ce qui maintient une demande premium pour la représentation complexe et l'arbitrage sur le marché des services juridiques en Europe. L'accélération de l'infrastructure judiciaire numérique, de l'identité électronique et des signatures électroniques soutient l'essor du conseil virtuel et des procédures à distance, tout en élevant le niveau d'exigence en matière de flux de travail sécurisés. La Juridiction unifiée du brevet a consolidé une part significative du contentieux de brevets à haute valeur ajoutée, ce qui valorise la stratégie paneuropéenne, le choix du for et la pratique des injonctions pour les cabinets leaders sur le marché des services juridiques en Europe. L'effet cumulatif de ces évolutions est un marché où la gestion proactive des risques et le conseil réglementaire spécialisé remplacent la dépendance au volume organique de contentieux comme principal moteur de croissance sur le marché des services juridiques en Europe.

Principaux enseignements du rapport

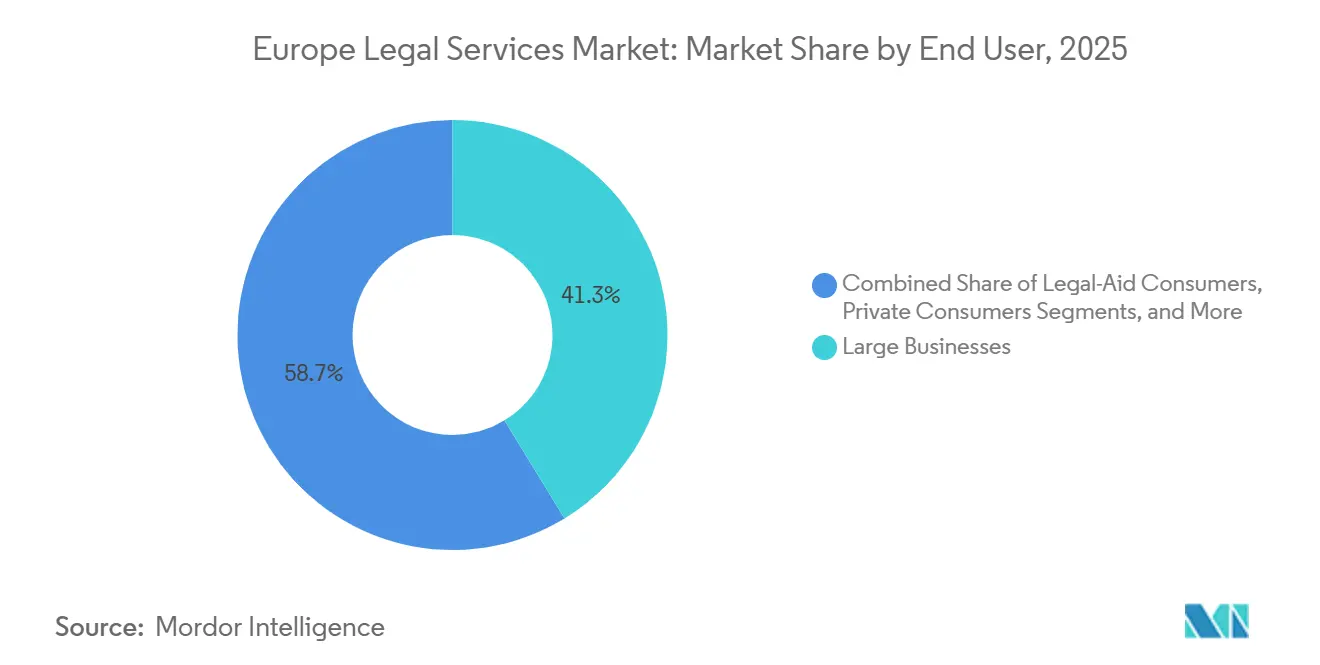

- Par utilisateur final, les grandes entreprises détenaient 41,28 % de la part du marché des services juridiques en Europe en 2025, et sont en passe d'atteindre un CAGR de 7,83 % d'ici 2031.

- Par application, le droit des sociétés, financier et commercial a contribué à hauteur de 35,14 % de la taille du marché des services juridiques en Europe en 2025, et le droit du travail est en passe d'atteindre un CAGR de 8,92 % d'ici 2031.

- Par service, les services de représentation détenaient 44,36 % de la part du marché des services juridiques en Europe en 2025, tandis que les services de recherche juridique et de soutien devraient se développer à un CAGR de 10,74 %.

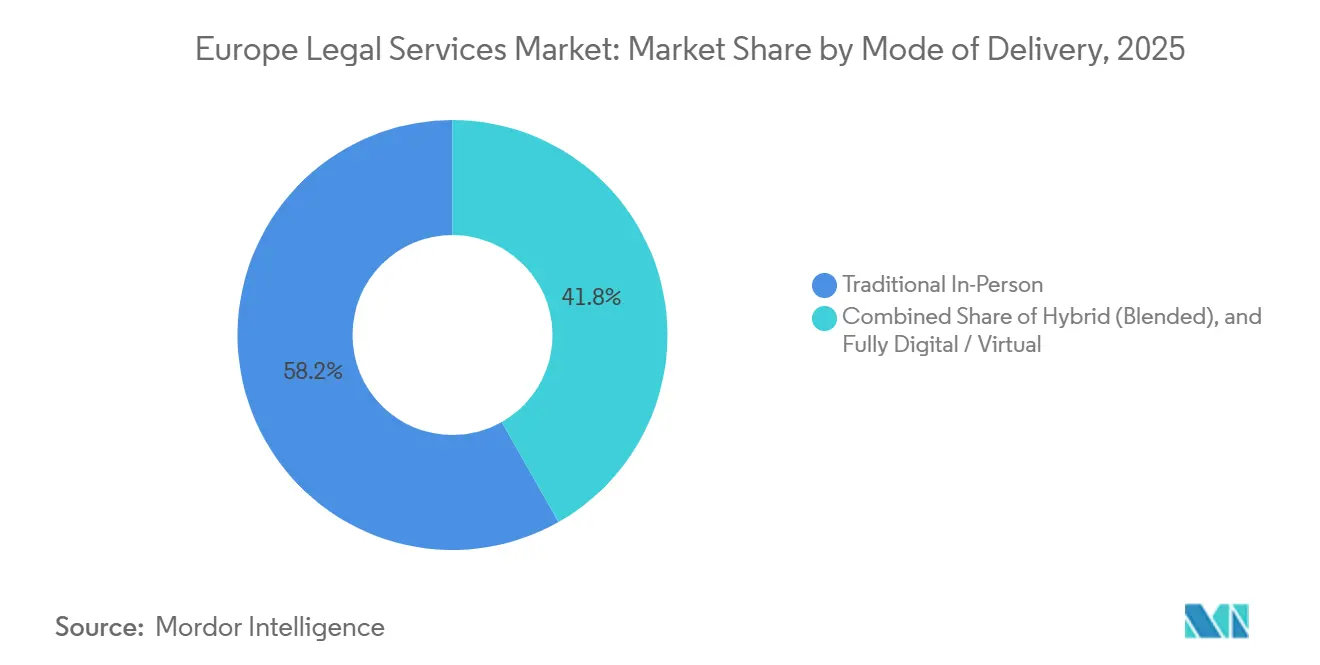

- Par mode de prestation, le travail traditionnel en présentiel représentait 58,21 % de la part du marché des services juridiques en Europe en 2025 ; les services entièrement numériques ou virtuels devraient progresser à un CAGR de 11,48 %.

- Par taille de cabinet, les grands cabinets d'avocats représentaient 55,17 % de la taille du marché des services juridiques en Europe en 2025 ; les grands cabinets d'avocats devraient afficher un CAGR de 8,16 % d'ici 2031.

- Par pays, le Royaume-Uni détenait une part de 34,62 % du marché des services juridiques en Europe en 2025, et devrait afficher le CAGR le plus élevé de 6,04 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des services juridiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les nouveaux régimes numériques et de durabilité de l'UE élargissent les travaux de conformité et d'enquête | +2.8% | Mondial, plus fort en Allemagne, en France, aux Pays-Bas, dans les pays nordiques | Moyen terme (2-4 ans) |

| Le contrôle des investissements directs étrangers se durcit dans toute l'UE, accroissant la complexité du conseil en fusions-acquisitions et en capital-investissement | +1.2% | À l'échelle de l'UE, concentré en Allemagne, en France, aux Pays-Bas | Court terme (≤ 2 ans) |

| Le déploiement des recours collectifs accroît l'exposition aux actions de masse et la demande de défense multi-pays | +0.9% | Allemagne, Pays-Bas, France, Belgique, en expansion vers l'Europe centrale et orientale | Moyen terme (2-4 ans) |

| La Juridiction unifiée du brevet concentre le contentieux de brevets paneuropéen à forts enjeux | +0.6% | Allemagne, La Haye, Paris, Milan | Court terme (≤ 2 ans) |

| eIDAS 2.0 et le portefeuille d'identité numérique de l'UE modernisent l'identité, la notarisation et les signatures électroniques | +0.4% | À l'échelle de l'UE | Moyen terme (2-4 ans) |

| La loi sur les données de l'UE stimule la migration vers le cloud, l'accès aux données IoT et la contractualisation de l'interopérabilité | +0.5% | À l'échelle de l'UE avec un impact précoce en Allemagne, en France, aux Pays-Bas | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les nouveaux régimes numériques et de durabilité de l'UE élargissent les travaux de conformité et d'enquête.

La mise en application progressive du règlement européen sur l'IA, qui interdit les pratiques prohibées à partir de février 2025 et applique les obligations relatives aux systèmes à haut risque à partir d'août 2026, a créé une cartographie immédiate de la conformité parmi les institutions financières et les fournisseurs de technologie. Le régime prévoit des sanctions pouvant atteindre 38,9 millions USD ou 7 % du chiffre d'affaires mondial en cas de non-conformité, ce qui accroît le besoin de conseil spécialisé pour aligner les contrôles techniques sur les attentes réglementaires[1]Commission européenne, "Loi sur l'intelligence artificielle," Commission européenne, eur-lex.europa.eu. Les ajustements apportés à la directive sur les rapports de durabilité des entreprises et à la directive sur le devoir de vigilance en matière de durabilité des entreprises déplacent le périmètre vers les grandes entreprises tout en exigeant une diligence raisonnable sur la chaîne de valeur et une planification de la transition climatique qui nécessitent des programmes juridiques et ESG coordonnés. Les révisions du périmètre de la directive sur les rapports de durabilité des entreprises, notamment des seuils tels que 499,5 millions USD de chiffre d'affaires net et plus de 1 000 employés, réduisent le nombre d'entités concernées mais augmentent la profondeur des programmes pour les grandes multinationales[2]Wilson Sonsini, "L'UE revoit à la baisse les obligations de la directive sur les rapports de durabilité des entreprises et de la directive sur le devoir de vigilance en matière de durabilité des entreprises," Wilson Sonsini, wsgr.com. L'application des règles relatives aux marchés numériques s'est intensifiée dans le cadre de la loi sur les services numériques et de la loi sur les marchés numériques, comme en témoigne une amende de 133,2 millions USD infligée à la plateforme X pour des violations de transparence en décembre 2025, ce qui souligne la nécessité d'un conseil soutenu sur les obligations des plateformes. L'effet combiné de la loi sur l'IA, de la loi sur les services numériques, de la loi sur les marchés numériques, du règlement sur les marchés de crypto-actifs, du règlement sur la résilience opérationnelle numérique, de la directive sur la sécurité des réseaux et des systèmes d'information 2 et de la loi sur les données a institutionnalisé une demande continue de conseil et d'enquêtes à mesure que les entreprises opérationnalisent la conformité dans leurs produits et services.

Le contrôle des investissements directs étrangers se durcit dans toute l'UE, accroissant la complexité du conseil en fusions-acquisitions et en capital-investissement.

Le cadre révisé de l'UE et les règles nationales en matière d'investissements directs étrangers (IDE) intègrent l'analyse des dépôts multijuridictionnels dans les opérations transfrontalières, ce qui aligne les examens des secteurs sensibles sur les priorités de sécurité nationale et accroît la demande de planification juridique stratégique. Les équipes de transaction cartographient désormais les seuils et les secteurs à notification obligatoire dans les États membres tout en planifiant les remèdes et les divulgations susceptibles de modifier les calendriers et la certitude des opérations. L'expansion vers des domaines tels que les semi-conducteurs, le quantique, la recherche en IA et les matières premières critiques augmente le volume des notifications et la charge de travail des conseils pour la structuration transactionnelle. Les acteurs du capital-investissement et les acquéreurs d'entreprises intègrent des évaluations précoces de faisabilité IDE dans la diligence raisonnable standard afin de prévenir les goulots d'étranglement de séquençage et de gérer le risque de clôture. Les sponsors coordonnent également des flux de travail parallèles en matière d'antitrust et de sécurité nationale pour traiter efficacement les demandes d'information et les conditions d'atténuation. Cet environnement soutient un conseil récurrent à mesure que les entreprises et les investisseurs développent des guides standardisés pour les examens IDE sur le marché des services juridiques en Europe.

Le déploiement des recours collectifs accroît l'exposition aux actions de masse et la demande de défense.

La transposition de la directive européenne sur les actions représentatives et la maturation des régimes nationaux d'action collective en Allemagne, en France, aux Pays-Bas, en Belgique et ailleurs élargissent l'activité tant des demandeurs que des défendeurs dans les domaines de la consommation, de la concurrence, des données et de la responsabilité du fait des produits. Les registres publics et les juridictions désignées améliorent la transparence et la prévisibilité, ce qui encourage également les dépôts coordonnés entre juridictions par des entités qualifiées et des financeurs de contentieux. Les stratégies de défense intègrent désormais une évaluation précoce des affaires, des comparaisons juridictionnelles et des analyses de données pour gérer l'exposition et éclairer les structures de règlement dans les demandes à volume élevé. Les modèles opt-out et hybrides élargissent les cohortes de demandeurs, créant des leviers procéduraux qui façonnent les négociations et encouragent une administration efficace des demandes. Cette évolution procédurale favorise les équipes qui combinent l'expertise en procédure civile avec des capacités de financement et d'assurance pour orienter les résultats et les coûts. Le marché des services juridiques en Europe connaît une demande durable à mesure que l'infrastructure des demandes collectives s'intègre dans les systèmes nationaux.

La Juridiction unifiée du brevet concentre le contentieux de brevets paneuropéen à forts enjeux.

La Juridiction unifiée du brevet a regroupé les actions en contrefaçon et en nullité entre les divisions locales et centrales, avec une concentration précoce des affaires à Munich, Düsseldorf, La Haye, Paris et Milan. Les mesures provisoires et l'activité d'injonction préliminaire valident la pertinence du for pour les litiges dans les sciences de la vie, les télécommunications et la technologie, où la rapidité et les mesures injonctives sont déterminantes. Les tendances divisionnaires en matière de délais, de preuves et de remèdes influencent le choix du for et la stratégie contentieuse à mesure que les parties évaluent le risque lié au for et les perspectives de réparation. Les cabinets dotés d'équipes intégrées de poursuite et de contentieux proposent des stratégies coordonnées pour les dépôts, les preuves et les experts techniques entre les divisions. La capacité à opérer dans plusieurs sites de la JUB est devenue un facteur de différenciation dans les litiges paneuropéens, notamment pour les mesures préliminaires et l'exécution transfrontalière. Ces caractéristiques renforcent les compétences spécialisées comme un besoin fondamental sur le marché des services juridiques en Europe pour la gestion du risque brevet.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La consolidation des panels et les honoraires alternatifs compriment les réalisations dans les travaux banalisés | -1.1% | Royaume-Uni, Allemagne, France, Benelux | Court terme (≤ 2 ans) |

| La pénurie de spécialistes en IA, réglementation, cybersécurité et ESG contraint les capacités | -0.8% | À l'échelle de l'UE, plus aiguë dans les petits États membres | Moyen terme (2-4 ans) |

| La fragmentation des règles relatives aux prestataires alternatifs de services juridiques et aux structures d'exercice alternatives ralentit les intégrations évolutives entre prestataires alternatifs et cabinets d'avocats | -0.4% | Allemagne, France, Italie, Espagne | Long terme (≥ 4 ans) |

| La numérisation inégale des tribunaux et les arriérés prolongent les délais et le risque de réalisation | -0.6% | Europe du Sud et Europe centrale et orientale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La consolidation des panels et les honoraires alternatifs compriment les réalisations dans les travaux banalisés.

Les directions juridiques des entreprises ont réduit leurs panels externes et privilégié un nombre restreint de prestataires préférés pour les affaires courantes, ce qui concentre les dépenses et intensifie la pression tarifaire pour les travaux à volume élevé. La combinaison d'honoraires fixes, d'arrangements plafonnés et de tarification au succès réduit les marges pour des tâches telles que la revue de contrats, les dépôts réglementaires et la documentation en droit du travail. Les cabinets répondent par l'amélioration des processus, la gestion de projets juridiques et l'activation technologique pour préserver la rentabilité et répondre aux attentes des clients en matière de respect du budget et de reporting. Les modèles de fournisseur unique et de services gérés canalisent les travaux récurrents vers des cabinets capables de garantir des niveaux de service et des gains d'efficacité continus grâce à des flux de travail standardisés et des tableaux de bord. Les cabinets généralistes du marché intermédiaire sans envergure ni profondeur technologique font face à une pression accrue sur les marges à mesure que les achats exigent prévisibilité et transparence des dépenses. La pression tarifaire limite la hausse dans les tâches banalisées sur le marché des services juridiques en Europe, même si les travaux premium pour les mandats complexes ou incertains restent résilients.

La pénurie de spécialistes en IA, réglementation, cybersécurité et ESG contraint les capacités.

Les agences, les cabinets d'avocats et les équipes internes signalent des pénuries de spécialistes seniors dotés d'une expertise transversale en gouvernance de l'IA, en interaction avec le RGPD, en cybersécurité et en reporting de durabilité, ce qui ralentit le recrutement et l'expansion des capacités. Les écarts de rémunération avec les prestataires technologiques privés compliquent le recrutement pour les organismes publics et les cabinets de taille intermédiaire malgré une demande croissante en conformité au titre de l'AI Act, de DORA, de NIS2, de la CSRD et de la CSDDD. Les primes salariales pour les conseils ESG reflètent la faible offre de professionnels maîtrisant les normes de reporting, les méthodes de diligence raisonnable et la modélisation du risque climatique, ce qui pousse les coûts totaux des programmes à la hausse pour les entreprises. L'automatisation des tâches junior réduit les opportunités traditionnelles d'apprentissage, ce qui peut ralentir le développement des compétences en raisonnement juridique approfondi et en vérification au fil du temps. Les enquêtes montrent que de nombreux cabinets considèrent l'attraction et la rétention des talents comme un défi majeur dans le prochain cycle de planification, ce qui renforce l'investissement dans la formation et la technologie pour améliorer l'expérience de travail. Les contraintes de capacité constituent un plafond pratique à la croissance sur le marché des services juridiques en Europe, où la demande d'équipes spécialisées dépasse l'offre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : la demande des entreprises stimule les services premium

Les grandes entreprises ont détenu la plus grande part à 41,28 % en 2025 et constituent également le segment à la croissance la plus rapide avec un CAGR de 7,83 % jusqu'en 2031, soutenu par l'élargissement des mandats en matière de gouvernance de l'IA, de reporting de durabilité et de contrôle des investissements qui intensifient la demande de conseil transfrontalier sur le marché des services juridiques en Europe. Les seuils réglementaires tels que le chiffre d'affaires net de 499,5 millions USD de la CSRD et les exigences des systèmes à haut risque de l'AI Act alimentent des programmes pluriannuels nécessitant une supervision juridique et ESG coordonnée. Les différences de mise en œuvre entre les 27 États membres poussent les multinationales à déployer des contrôles standardisés pour la protection des données, les questions de concurrence, la durabilité et les transactions alignés sur les procédures locales. Les équipes des opérations juridiques développent l'intelligence réglementaire et adoptent des outils de gestion du cycle de vie des contrats, d'eDiscovery et de reporting pour standardiser les flux de travail et suivre les obligations à l'échelle de l'entreprise. Le Royaume-Uni attire les mandats multinationaux grâce à sa profondeur institutionnelle, tandis que l'Allemagne et la France se développent avec des programmes dans les sciences de la vie, l'industrie et les services financiers liés à l'IA et à l'automatisation sur le marché des services juridiques en Europe. Ces dynamiques concentrent les engagements premium sur les grandes entreprises à mesure que la conformité proactive remplace les dépenses contentieuses réactives sur le marché des services juridiques en Europe.

Les entités du secteur public et gouvernementales maintiennent des dépenses significatives dans les marchés publics, le contentieux administratif et la structuration des PPP, bien que la croissance soit modérée par les contraintes budgétaires dans certaines parties de l'Europe du Sud et de l'Est. Les PME se développent plus lentement à mesure que les outils numériques gèrent les besoins courants en interne et que le conseil externe est réservé aux risques et transactions spécialisés, ce qui fait évoluer les préférences de la demande. La demande des consommateurs transite de plus en plus par des plateformes numériques et des services à honoraires fixes pour les affaires familiales, immobilières et de droit du travail, tandis que les ALSP soutiennent les charges de travail à forte intensité documentaire et procédurale. Les organisations de la société civile et les ONG développent le contentieux stratégique dans le cadre des mécanismes de recours collectif, qui s'appuient sur des modèles de financement et une coordination procédurale transfrontalière. Les segments d'aide juridictionnelle restent sous pression en raison des limites fiscales et des arriérés judiciaires, malgré les initiatives d'accès numérique dans plusieurs juridictions. Ces différences entre utilisateurs finaux allouent les engagements premium aux grandes entreprises tandis que la technologie remodèle l'élasticité de la demande parmi les groupes de clients plus petits sur le marché des services juridiques en Europe.

Par application : le droit du travail s'accélère à mesure que la numérisation de la main-d'œuvre remodèle la pratique.

Le droit des sociétés, financier et commercial a maintenu la plus grande part d'application à 35,14 % en 2025, porté par les fusions-acquisitions transfrontalières, la gouvernance d'entreprise, les règles sur les valeurs mobilières et la réglementation bancaire, tandis que les nouveaux régimes IDE élargissent les examens obligatoires qui affectent la structuration des opérations sur le marché des services juridiques en Europe. Le droit du travail est la pratique à la croissance la plus rapide avec un CAGR de 8,92 % à mesure que les employeurs s'adaptent aux processus RH assistés par l'IA, au travail à distance et hybride, et aux règles en évolution pour le travail sur plateforme et la gestion algorithmique. Les systèmes d'IA utilisés pour le recrutement, l'évaluation des performances et l'allocation relèvent des catégories à haut risque qui nécessitent une évaluation de la conformité et une supervision humaine, ce qui stimule la demande de conseil pour les employeurs mondiaux. Les procédures dans les principales juridictions accélèrent les litiges collectifs en droit du travail et influencent les stratégies de règlement pour les grandes cohortes dans le cadre des mécanismes représentatifs[3]BEUC, "De la préjudice collectif à la réparation," BEUC, beuc.eu. L'identité numérique, les signatures électroniques transfrontalières et les dossiers électroniques réduisent les frictions dans les processus liés à la main-d'œuvre, ce qui accroît la dépendance à la vérification sécurisée de l'identité et à la documentation standardisée. Le marché des services juridiques en Europe continue de pivoter vers le conseil à l'intersection de la technologie, de la réglementation du travail et de la gouvernance des données.

Les dommages corporels affichent une demande stable mais sont façonnés par les mécanismes de règlement amiable (ADR) et à honoraires fixes dans certaines juridictions, tandis que les théories de responsabilité émergentes autour des systèmes autonomes et de la santé numérique soulèvent de nouvelles questions pour la couverture et la causalité. Les transactions immobilières restent sensibles aux cycles de taux et aux contraintes de bilan, ce qui tempère les volumes même si la notarisation et la conveyance progressent dans le cadre d'eIDAS 2.0. Les services de testaments, fiducies et successions bénéficient des tendances démographiques et de l'expansion de la planification des actifs numériques, ce qui nécessite des mises à jour des instruments fiduciaires et des arrangements de garde. Le droit de la famille intègre la résolution des litiges en ligne pour les affaires non contestées afin de réduire l'engorgement des tribunaux et d'accélérer les résultats lorsque le contentieux est inutile. La capacité en droit pénal reflète les contraintes de ressources dans la défense publique pour certaines régions, tandis que les enquêtes en col blanc et les incidents cybernétiques soutiennent la demande de conseils dotés d'une expertise médico-légale et en matière de preuves transfrontalières dans le cadre des nouveaux instruments de coopération. Les autres applications, notamment l'immigration, les litiges en propriété intellectuelle et le contentieux environnemental, bénéficient des modèles de recours collectif et de la Juridiction unifiée du brevet, ce qui élargit les options procédurales et juridictionnelles sur le marché des services juridiques en Europe.

Par service : les services de recherche juridique et de soutien progressent fortement dans un contexte d'automatisation et de croissance des prestataires alternatifs de services juridiques.

La représentation a capté la plus grande part à 44,36 % en 2025 dans la plaidoirie, l'arbitrage et les procédures réglementaires, soutenue par la consolidation des litiges de brevets à la Juridiction unifiée du brevet et le rôle continu des audiences à haute valeur ajoutée en Allemagne, aux Pays-Bas, en France et en Italie sur le marché des services juridiques en Europe. Les incitations au règlement dans les systèmes collectifs et l'utilisation du règlement amiable façonnent les trajectoires des affaires, mais la représentation premium reste centrale lorsque les injonctions, les précédents et la stratégie multiforum déterminent les résultats des entreprises. Le conseil et la consultation, à 28,7 % de part avec une croissance stable, sont portés par l'interprétation réglementaire continue des obligations de l'AI Act, des questions d'interface RGPD et des règles de résilience numérique sectorielles. Les entreprises construisent des modèles de conformité continue grâce à des audits et des mises à jour des normes techniques, ce qui nécessite un conseil programmatique soutenu. Les services de recherche juridique et de soutien, bien que représentant une base plus petite, affichent la croissance la plus rapide avec un CAGR de 10,74 % à mesure que les cabinets adoptent l'analyse documentaire assistée par l'IA, les accélérateurs de rédaction et la prestation évolutive via les ALSP. Ces évolutions transfèrent les flux de travail de recherche et de pré-production vers des services gérés tandis que les cabinets leaders conservent la stratégie en amont et la plaidoirie sur le marché des services juridiques en Europe.

Les services notariaux et les fonctions d'attestation formelle se modernisent grâce à eIDAS 2.0 et au portefeuille d'identité numérique de l'UE, qui soutient la vérification d'identité à distance et les signatures électroniques transfrontalières réduisant les frictions dans les flux de travail des entreprises et de l'immobilier. La croissance du recours collectif valorise les capacités spécialisées d'administration et de distribution des demandes, souvent assurées par des administrateurs tiers plutôt que par le personnel interne des cabinets. L'externalisation des processus juridiques vers des sites européens rentables calibre les effectifs pour les tâches à forte intensité documentaire tandis que les chercheurs seniors se concentrent sur les mémorandums complexes et les mémoires avec les équipes en contact avec les clients. L'investissement technologique combine des modèles de construction, d'achat et de partenariat à mesure que les cabinets équilibrent sécurité, convivialité et délai de valorisation pour les systèmes de flux de travail et de gestion des connaissances. Les clients récompensent les prestataires qui offrent de la prévisibilité grâce à des tableaux de bord, au respect du budget et à des bases de connaissances bien gouvernées. Ces dynamiques déplacent les parts vers les tâches de soutien automatisées tout en renforçant la demande de conseils nuancés et de plaidoirie sur le marché des services juridiques en Europe.

Par mode de prestation : les modèles entièrement numériques perturbent la prestation de services présentielle traditionnelle.

La prestation en présentiel traditionnel détenait 58,21 % de part en 2025, soutenue par les opérations complexes, les besoins de représentation et les engagements au niveau du conseil d'administration où la présence physique et la pratique judiciaire sont déterminantes sur le marché des services juridiques en Europe. La prestation virtuelle s'accélère à mesure que les tribunaux et les agences adoptent les audiences vidéo, le dépôt électronique et la signification numérique des actes, ce qui élargit le champ des engagements à distance dans les affaires civiles et commerciales. La prestation entièrement numérique ou virtuelle se développe à un CAGR de 11,48 %, rendue possible par les programmes DigitalJustice et les mécanismes simplifiés d'identité et de notarisation qui standardisent les formalités juridiques transfrontalières. Les modèles hybrides combinent la revue documentaire et la recherche à distance avec des événements en présentiel sélectifs tels que les dépositions et les audiences pour optimiser les ressources et la commodité des clients. Les modes de travail se stabilisent autour d'arrangements flexibles pour les avocats et le personnel tandis que les cabinets investissent dans la gestion des affaires et la sécurité cloud pour préserver la confidentialité et l'intégrité. Ces évolutions du mode de prestation influencent la tarification, les effectifs et la stratégie contentieuse d'une manière qui bénéficie aux prestataires capables d'orchestrer de manière cohérente les opérations sur site et virtuelles sur le marché des services juridiques en Europe.

L'expérience montre que l'adoption peut être en retard lorsque les utilisateurs font face à des lacunes en formation ou à des interfaces complexes, ce qui souligne l'importance de la conception et de la gestion du changement pour les justiciables, les conseils et le personnel des tribunaux. Les juridictions qui intègrent les outils de dépôt aux systèmes de gestion de la pratique et imposent des soumissions standardisées atteignent des cycles de résolution plus rapides et de meilleures données pour le suivi des performances. Les investissements dans l'infrastructure vidéo génèrent des économies de coûts et une participation accrue pour les utilisateurs ruraux et à mobilité réduite, par exemple un programme de 8,9 millions USD générant 2,4 millions USD d'économies annuelles dans une initiative de l'UE[4]Commission européenne, "Communication sur DigitalJustice@2030," Commission européenne, commission.europa.eu. Les cabinets qui configurent des flux de travail basés sur navigateur et une collaboration chiffrée améliorent l'intégration des clients et l'engagement des collaborateurs, ce qui favorise la rétention dans un marché des talents contraint. La mise à l'échelle des processus numériques nécessite d'équilibrer les objectifs de débit et d'équité avec des garanties procédurales qui évoluent parallèlement aux nouveaux outils. Ces réalités opérationnelles façonnent la courbe d'adoption et stimulent l'amélioration continue sur le marché des services juridiques en Europe.

Par taille de cabinet : les grands cabinets d'avocats consolident leur part de marché grâce à la technologie et à la spécialisation.

Les grands cabinets d'avocats ont commandé une part de 55,17 % en 2025 et croissent à un CAGR de 8,16 % jusqu'en 2031, portés par la capacité d'investir dans des plateformes d'automatisation documentaire, d'analyse et de gestion des affaires, ainsi que par la profondeur nécessaire pour doter en personnel les mandats transfrontaliers sur le marché des services juridiques en Europe. Les cabinets du Magic Circle et les grandes pratiques mondiales continuent de remporter des travaux premium où les équipes pluridisciplinaires et la connectivité mondiale sont des facteurs de différenciation dans les mandats complexes. Les spécialistes de taille intermédiaire dans des domaines tels que le contentieux devant la Juridiction unifiée du brevet, la conformité à l'IA et le recours collectif restent compétitifs dans des niches qui récompensent les connaissances techniques approfondies. Les cabinets de PME à vocation généraliste font face à une pression tarifaire à mesure que les panels se consolident et que les ALSP captent les flux de travail à forte intensité documentaire, ce qui conduit à des partenariats sélectifs et à des services gérés. L'adoption de l'IA par les petits cabinets est en hausse, ce qui réduit l'écart d'efficacité et soutient les offres à honoraires fixes dans des types de travaux définis. Ces dynamiques favorisent les prestataires qui combinent spécialisation et maturité des processus sur le marché des services juridiques en Europe.

La technologie est intégrée dans la tarification et la prestation à mesure que les clients demandent une certitude budgétaire et une visibilité en temps réel sur l'avancement des affaires et les risques, ce qui pousse les cabinets à opérationnaliser les métriques et les tableaux de bord. Les cabinets leaders allouent une part définie de leurs revenus à l'innovation et à la formation pour la revue assistée par l'IA, l'intelligence contractuelle et les systèmes de gestion des connaissances qui accélèrent la production et réduisent la variance. Les métriques d'efficacité montrent une réduction des heures d'avocat pour la diligence raisonnable standardisée et un délai d'exécution plus rapide sur les tâches à forte intensité documentaire lorsque les équipes combinent automatisation et guides pratiques. Les stratégies de talents mettent l'accent sur le développement structuré, les détachements internationaux et l'exposition à des affaires complexes pour attirer et retenir les diplômés dans des marchés compétitifs. Le recrutement latéral et les effectifs flexibles complètent la capacité pour les pics de charge et comblent les lacunes en compétences dans des domaines tels que l'ingénierie de la confidentialité des données et la réponse aux incidents cybernétiques. À mesure que la complexité réglementaire s'accroît, la certification et la formation avancée en gouvernance de l'IA, en cybersécurité et en reporting ESG font partie du positionnement concurrentiel sur le marché des services juridiques en Europe.

Analyse géographique

Le Royaume-Uni détenait 34,62 % de part en 2025 et devrait croître à un CAGR de 6,04 % jusqu'en 2031, Londres conservant son rôle dans les litiges et transactions internationaux tandis que l'activité d'action collective s'intensifie au Competition Appeal Tribunal. Les exportations de services juridiques britanniques ont contribué à des recettes étrangères estimées à 9,0 milliards USD, renforçant la portée transfrontalière de Londres pour les affaires complexes sur le marché des services juridiques en Europe. Les approches divergentes sur les marchés numériques et la gouvernance de l'IA par rapport à l'UE créent des régimes de conformité parallèles pour les multinationales et un flux de conseil distinct centré à Londres. Les demandes de concurrence opt-out au CAT exposent les plateformes et les intermédiaires tout en établissant des références procédurales qui influencent la conception des demandes dans l'UE. Cette combinaison d'exportations et de contentieux domestique complexe maintient les prestataires du Royaume-Uni au cœur du conseil à haute valeur ajoutée pour les multinationales opérant sous des régimes doubles.

L'Allemagne représente une part de revenus significative et affiche une croissance stable, les divisions locales les plus actives de la Juridiction unifiée du brevet étant situées dans des villes allemandes, attirant des litiges technologiques et dans les sciences de la vie qui nécessitent des mesures préliminaires rapides. Les actions représentatives au titre de la loi sur l'application des droits des consommateurs introduisent de nouvelles voies pour les consommateurs et les petites entreprises, ce qui stimule le travail de défense et la stratégie procédurale. La Cour fédérale de justice a utilisé des mécanismes d'affaires pilotes qui augmentent la prévisibilité pour les litiges de masse, notamment une indemnité forfaitaire standard de 111 USD pour certains préjudices liés au scraping de données, ce qui informe les positions de défense et les options de règlement. Les investissements dans la numérisation judiciaire démontrent des améliorations dans le traitement des demandes et appels de masse, ce qui affecte les délais de contentieux et la planification des ressources pour les conseils. Le rôle de l'Allemagne dans l'automatisation industrielle et la finance concentre également le conseil autour des contrôles de l'AI Act, de la résilience opérationnelle et de la gouvernance des données sur le marché des services juridiques en Europe.

La France affiche une expansion stable à la suite de la transposition de la directive sur les actions représentatives, qui introduit un cadre unifié d'action collective, des dispositions d'adhésion tardive et un registre public pour la transparence. Le conseil en durabilité reste actif pour les grandes entreprises, les changements de périmètre de la CSRD et de la CSDDD nécessitant toujours une conception approfondie des programmes et des structures de gouvernance pour les entreprises concernées. L'Espagne progresse vers la formalisation des mécanismes collectifs à mesure que la législation en projet avance, ce qui positionne le marché pour une hausse des demandes collectives une fois adoptée. L'Italie gagne en importance comme pôle de brevets dans les sciences de la vie grâce à la Division centrale de Milan de la JUB, ce qui stimule les travaux de contentieux à enjeux élevés nécessitant souvent des mesures préliminaires et une exécution transfrontalière. La région Benelux tire parti d'une infrastructure numérique avancée et de régimes d'action collective matures pour maintenir des charges d'affaires élevées, tandis que La Haye reste un site de premier plan de la JUB. Les pays nordiques mettent l'accent sur l'adoption numérique et l'innovation en matière de technologie juridique dans les secteurs privé et public, ce qui crée des opportunités pour des modèles de prestation virtuelle évolutifs sur le marché des services juridiques en Europe. Le reste de l'Europe fait face à une capacité judiciaire inégale et à une adoption variable des processus numériques, ce qui laisse entrevoir des améliorations progressives à mesure que les programmes DigitalJustice s'étendent aux États membres.

Paysage concurrentiel

Le marché des services juridiques en Europe présente une concentration modérée au sommet et une fragmentation dans les niveaux régionaux, les cabinets internationaux étant en concurrence avec des boutiques spécialisées sur les mandats à enjeux élevés où les capacités transfrontalières et l'expertise sectorielle comptent le plus. Les cabinets du Magic Circle et les grandes plateformes mondiales se différencient par leur profondeur pluridisciplinaire et leurs relations institutionnelles qui ancrent les engagements premium dans les domaines du droit des sociétés, réglementaire et du contentieux. La stratégie met l'accent sur le conseil pluridisciplinaire pour la conformité à l'AI Act et la gouvernance numérique, les opérations juridiques, et les programmes intégrés pour les données, la cybersécurité et le risque tiers. Les cabinets déploient la technologie comme composante centrale de leur positionnement, notamment la rédaction assistée par l'IA, l'analyse et les systèmes de gestion des connaissances qui offrent des délais prévisibles et le respect du budget. Les opportunités inexploitées comprennent le contentieux devant la Juridiction unifiée du brevet, l'architecture de défense et de règlement du recours collectif, et les programmes de diligence raisonnable ESG. Le marché des services juridiques en Europe récompense les prestataires qui alignent connaissance sectorielle, maîtrise procédurale et adoption technologique.

Les modèles d'expansion géographique et d'intégration varient, certaines plateformes étendant leur couverture via des structures de verein tandis que les pratiques d'élite ajoutent des capacités ciblées dans des pôles sélectionnés pour capter des travaux à forte marge. Les ALSP intègrent des avocats et des experts en processus au sein des directions juridiques des entreprises pour flexibiliser les capacités et optimiser les flux de travail, ce qui redirige les tâches à volume des modèles de levier traditionnels. Les cabinets d'avocats qui intègrent des partenariats ALSP et des constructions de services gérés offrent des solutions évolutives sans diluer leur focus sur le conseil premium et la plaidoirie. Les équipes d'achats des clients évaluent de plus en plus les prestataires sur l'efficacité démontrable, la transparence des données et les résultats dans des types de travaux définis. Ces évolutions stimulent l'investissement dans les portails clients, les modèles en libre-service et les métriques qui suivent le délai d'exécution, le respect du budget et la qualité. À mesure que les programmes réglementaires s'étendent, les cabinets investissent dans l'accréditation et la formation spécialisée pour approfondir leur crédibilité en gouvernance de l'IA, en cybersécurité et en reporting de durabilité.

Les équipes pluridisciplinaires qui combinent avocats, data scientists et analystes de politiques publiques se développent pour répondre à des besoins de conseil complexes où l'interprétation juridique dépend des architectures techniques et des contrôles opérationnels. L'ingénierie des connaissances et les guides pratiques standardisés améliorent la reproductibilité et réduisent la variance sans sacrifier la nuance dans les programmes complexes. Les prestataires qui orchestrent des équipes pluridisciplinaires et une prestation basée sur des plateformes sont en tête dans les solutions au niveau des systèmes pour l'auditabilité de l'IA, les contrôles des données et la performance en matière de durabilité. Les cabinets en retard dans l'adoption technologique ou incapables de démontrer une valeur au-delà de la facturation horaire risquent d'être exclus des panels et des projets stratégiques. Le marché des services juridiques en Europe valorise de plus en plus la prestation transparente, la maîtrise technologique et le développement durable des capacités aux côtés du jugement juridique. Cette dynamique concurrentielle aligne les décisions d'investissement sur les résultats clients et les performances mesurables à travers les affaires et les portefeuilles.

Leaders du secteur des services juridiques en Europe

Freshfields Bruckhaus Deringer LLP

Clifford Chance LLP

Allen Overy Shearman Sterling LLP

Linklaters LLP

DLA Piper

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Publication du règlement révisé de l'UE sur le filtrage des investissements directs étrangers (IDE) avec des secteurs sensibles élargis, ce qui accroît le volume de notifications et la complexité du conseil transfrontalier.

- Janvier 2026 : La Juridiction unifiée du brevet a dépassé 880 affaires déposées depuis sa création, confirmant son rôle central dans les litiges en matière de brevets européens.

- Décembre 2025 : La Commission européenne a infligé une amende de 133,2 millions USD à la plateforme X en vertu du règlement sur les services numériques pour des violations de transparence, signalant une application active de la réglementation.

- Novembre 2025 : Le Luxembourg a achevé la transposition de la directive européenne sur les actions représentatives, ajoutant des procédures de recours collectif axées sur la protection des consommateurs.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché européen des services juridiques comme des services de conseil, de représentation, de soutien aux transactions et de résolution des litiges facturés, fournis par des cabinets d'avocats agréés et des praticiens indépendants dans les domaines corporate, civil, pénal, fiscal et réglementaire ; les revenus sont comptabilisés au moment de leur facturation aux clients externes en dollars constants 2024. Mordor Intelligence comptabilise également les unités de services juridiques alternatifs contrôlées par des cabinets d'avocats, mais exclut les fournisseurs de technologie juridique pure et les frais d'administration judiciaire.

Exclusion du périmètre : La masse salariale des juristes internes, la notarisation officielle par des agents de l'État et les abonnements aux plateformes de recherche sont hors périmètre.

Aperçu de la segmentation

- Par utilisateur final

- Consommateurs d'aide juridictionnelle

- Consommateurs privés

- PME

- Associations caritatives et ONG

- Grandes entreprises

- Gouvernement et secteur public

- Par application

- Droit des sociétés, financier et commercial

- Dommages corporels

- Immobilier commercial et résidentiel

- Testaments, fiducies et successions

- Droit de la famille

- Droit du travail

- Droit pénal

- Autres applications

- Par service

- Représentation

- Conseil et consultation

- Services notariaux

- Services de recherche juridique et de soutien

- Par mode de prestation

- Présentiel traditionnel

- Hybride (mixte)

- Entièrement numérique / virtuel

- Par taille de cabinet

- Grands cabinets d'avocats

- Cabinets d'avocats PME

- Par pays

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- Benelux (Belgique, Pays-Bas et Luxembourg)

- Pays nordiques (Suède, Norvège, Danemark, Finlande et Islande)

- Reste de l'Europe

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des associés, des responsables de practice et des directeurs financiers au Royaume-Uni, en Allemagne, en France, en Espagne et dans les pays nordiques ont permis de clarifier les taux d'utilisation, la valeur moyenne des dossiers et l'adoption des technologies. Des sondages de suivi auprès des clients ont testé les hypothèses d'élasticité de la facturation et validé les perspectives de croissance dérivées des travaux documentaires.

Recherche documentaire

Nous avons d'abord cartographié le bassin adressable à l'aide de jeux de données ouverts tels que la série de chiffres d'affaires des services professionnels d'Eurostat, les matrices d'emploi des avocats de l'OCDE, le tableau de bord de la justice de la Commission européenne, les annuaires des barreaux nationaux et l'enquête de facturation du ministère de la Justice du Royaume-Uni, qui décrivent ensemble les facteurs historiques de la demande. Les dépôts de documents d'entreprises, les prospectus d'introduction en bourse et la couverture presse collectés via Dow Jones Factiva, ainsi que les données financières au niveau des cabinets issues de D&B Hoovers, ont ensuite affiné les fourchettes de taux de facturation et les évolutions du mix de services. Ces exemples sont illustratifs ; de nombreux autres enregistrements ont été examinés pour corroborer les chiffres et les nuances linguistiques.

Dimensionnement du marché et prévisions

Une reconstruction descendante part du chiffre d'affaires des services professionnels et des effectifs d'avocats, qui sont ensuite multipliés par les heures facturables vérifiées et les taux horaires mixtes. Les agrégations de données fournisseurs des principaux cabinets, les vérifications auprès des réseaux de taille intermédiaire et les calculs échantillonnés ASP x volume servent de contrôle de vraisemblance ascendant. Des variables clés telles que la croissance du PIB, le volume des fusions-acquisitions transfrontalières, les dépôts de bilan d'entreprises, la résorption des arriérés des tribunaux numériques et le nombre moyen de mandats ESG par client alimentent une régression multivariée qui projette les revenus jusqu'en 2030. Les données manquantes des cabinets sont comblées par des moyennes régionales ajustées en fonction de l'inflation et des variations de change.

Cycle de validation des données et de mise à jour

Les résultats font l'objet d'une révision analytique à quatre yeux ; les écarts déclenchent une reprise de contact avec les sources, et chaque modèle est actualisé annuellement, avec des révisions intermédiaires en cas de chocs réglementaires ou macroéconomiques significatifs, afin que les clients disposent des informations les plus récentes.

Pourquoi la base de référence de Mordor sur les services juridiques en Europe reste solide

Les estimations publiées divergent souvent parce que les fournisseurs mélangent différents segments de services, types de clients et traitements de devises avant d'appliquer des méthodes de prévision distinctes. Selon Mordor Intelligence, ancrer la base de référence dans des chiffres d'affaires audités et des entretiens actualisés réduit sensiblement les marges d'erreur.

Les principaux facteurs d'écart incluent la prise en compte ou non des revenus notariaux et ALSP, la rapidité avec laquelle les évolutions de prix post-Brexit sont intégrées, la profondeur de l'échantillonnage des cabinets et la cadence à laquelle les taux de change sont figés.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 257,48 Mds USD (2025) | Mordor Intelligence | |

| 271,0 Mds USD (2024) | Global Consultancy A | Comptabilise les notaires et les ALSP ; conserve les taux de change de 2022 |

| 190,07 Mds USD (2024) | Regional Analyst B | Se concentre sur les cabinets orientés PME ; exclut les dossiers corporate transfrontaliers |

| 177,9 Mds USD (2023) | Industry Dataset C | Utilise des proxys historiques de frais judiciaires et un échantillonnage limité |

Les différences montrent que les définitions du périmètre et la cadence d'actualisation peuvent faire varier considérablement les totaux ; en ancrant les chiffres dans des chiffres d'affaires audités, des entretiens opportuns et des choix de variables transparents, Mordor offre une base de référence fiable et opérationnelle pour la prise de décision.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché européen des services juridiques jusqu'en 2031 ?

La taille du marché européen des services juridiques est de 267,50 milliards USD en 2026 et devrait atteindre 321,29 milliards USD d'ici 2031 à un CAGR de 3,73 %.

Quel segment de clients génère la demande la plus élevée en Europe ?

Les grandes entreprises sont en tête avec une part de 41,28 % et affichent également la croissance la plus rapide à un CAGR de 7,83 % en raison de l'expansion des programmes réglementaires de l'UE qui nécessitent un soutien continu en matière de conformité et d'enquêtes.

Quels domaines de pratique se développent le plus rapidement en Europe ?

Le droit du travail affiche la croissance la plus rapide avec un CAGR de 8,92 %, tandis que le droit des sociétés, financier et commercial reste le plus important par part sur le marché européen des services juridiques.

Comment la prestation de services évolue-t-elle en Europe ?

Le travail présentiel traditionnel reste en tête par part, mais la prestation entièrement numérique ou virtuelle se développe à un CAGR de 11,48 % grâce à la numérisation des tribunaux, au dépôt électronique et à l'identité numérique sécurisée.

Quels facteurs influencent le plus le contentieux transfrontalier en Europe ?

La Juridiction unifiée du brevet centralise les litiges de brevets à forts enjeux dans plusieurs divisions tandis que les régimes de recours collectif élargissent les actions de masse et les stratégies de règlement.

Comment les cabinets d'avocats se différencient-ils sur le marché européen des services juridiques ?

Les cabinets leaders investissent dans la recherche assistée par l'IA, l'analyse des dossiers et les équipes pluridisciplinaires pour offrir des résultats prévisibles, tandis que les pratiques de niche se spécialisent dans les mandats liés à la Juridiction unifiée du brevet et aux recours collectifs.

Dernière mise à jour de la page le: