Größe und Marktanteil des nordamerikanischen Marktes für Glucagon-ähnliche Peptid-1-Agonisten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

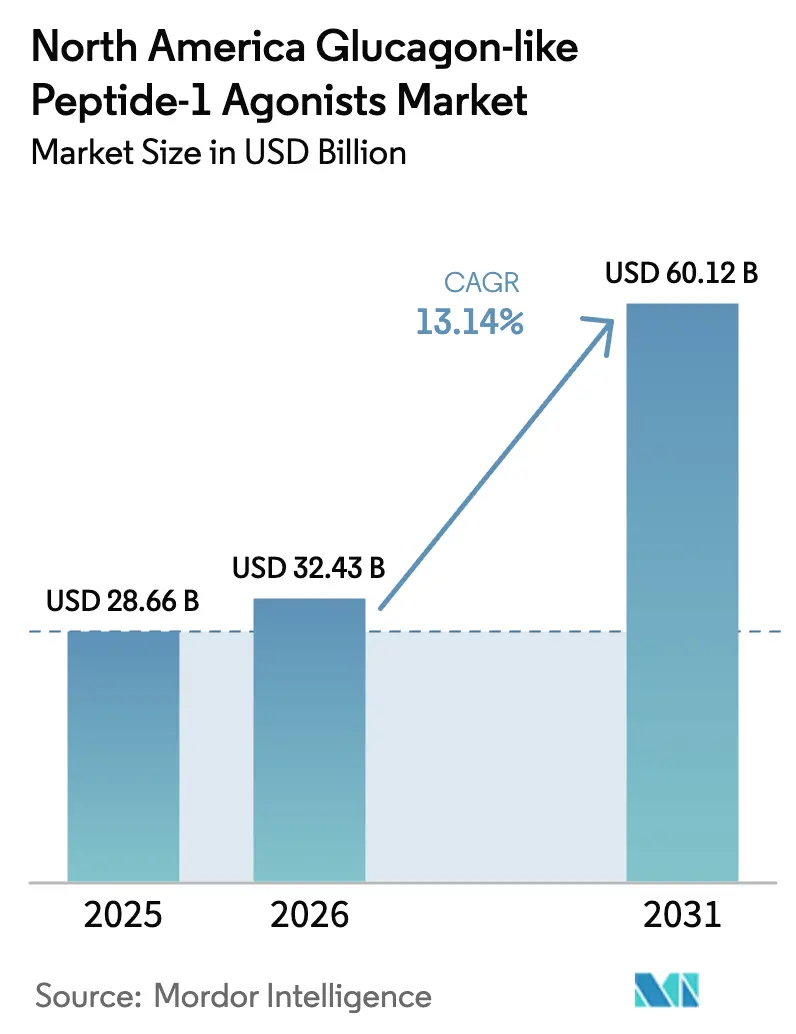

| Marktgröße im Basisjahr (2025) | 28.66 Milliarden US-Dollar |

| Marktgröße (2026) | 32.43 Milliarden US-Dollar |

| Marktgröße (2031) | 60.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.14% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen Marktes für Glucagon-ähnliche Peptid-1-Agonisten von Mordor Intelligence

Die Marktgröße für Glucagon-ähnliche Peptid-1-Agonisten in Nordamerika wird für 2025 auf USD 28,66 Milliarden, für 2026 auf USD 32,43 Milliarden prognostiziert und soll bis 2031 USD 60,12 Milliarden erreichen, mit einer CAGR von 13,14 % von 2026 bis 2031. Die Entwicklung wird von drei konvergierenden Faktoren angetrieben, nämlich einer höheren Inzidenz von Typ-2-Diabetes, einer zunehmenden Adipositasprävalenz sowie Überarbeitungen kardiometabolischer Leitlinien, die Inkretinagonisten in den Erstlinienstatus erheben. Kommerzielle Versicherer weiten die Deckung für Verschreibungen zur Gewichtskontrolle aus, während selbstversicherte Arbeitgeberpläne Modelle mit garantierten Einsparungen übernehmen, die die Akzeptanz beschleunigen. Hersteller investieren bis 2026 mehr als USD 20 Milliarden in die Kapazitätserweiterung – eine Reaktion auf periodische Produktengpässe, die Engpässe in der Lieferkette aufgedeckt haben. Digitale Verschreibung und die direkte Belieferung von Verbrauchern haben die Zeit von der Konsultation bis zum Therapiebeginn verkürzt und das Verschreibungsvolumen weiter gesteigert.

Wichtigste Erkenntnisse des Berichts

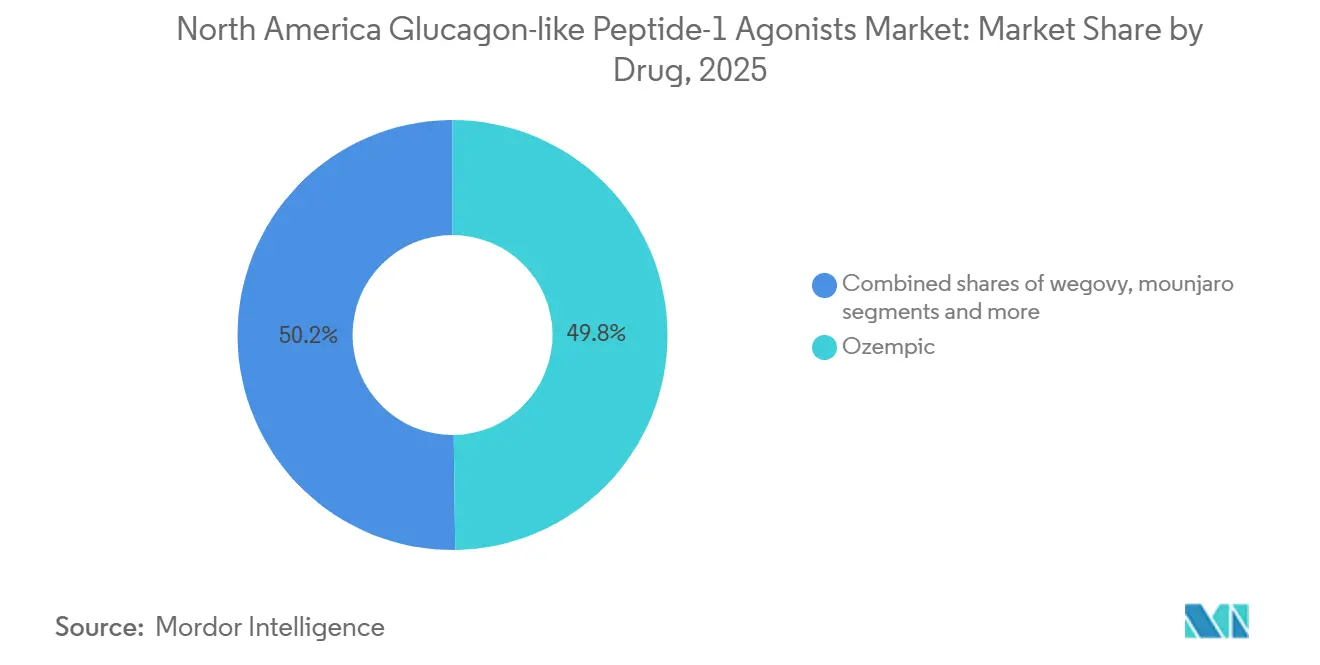

- Nach Arzneimittelklasse führte Ozempic im Jahr 2025 mit einem Marktanteil von 49,8 % im nordamerikanischen Markt für Glucagon-ähnliche Peptid-1-Agonisten, während Mounjaro mit einer CAGR von 16,87 % bis 2031 die schnellste Expansion verzeichnet.

- Nach Verabreichungsweg hielten subkutane Injektionen im Jahr 2025 einen Anteil von 85,6 %; orale Formulierungen verzeichnen das höchste Wachstum mit einer CAGR von 14,65 %, gestützt durch Rybelsus und die Pipeline-Dynamik von Orforglipron.

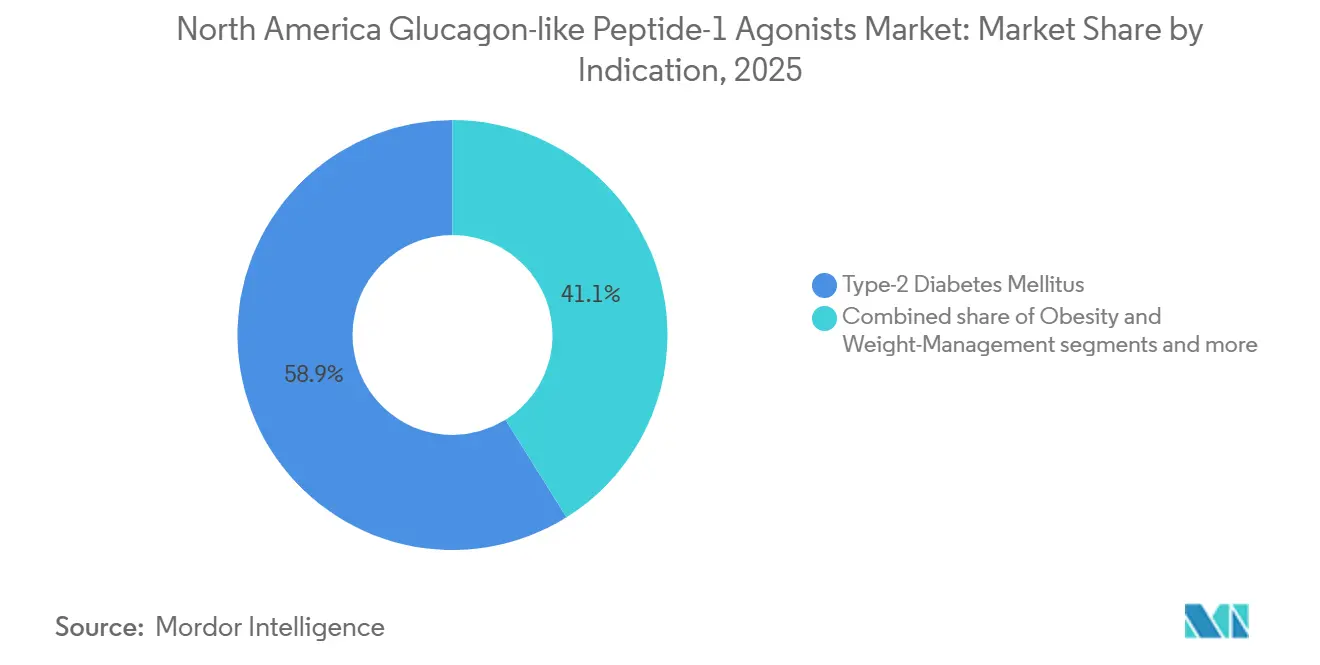

- Nach Indikation hielt Typ-2-Diabetes mellitus im Jahr 2025 einen Anteil von 58,89 %, während Adipositas und Gewichtsmanagement mit einer CAGR von 13,45 % bis 2031 voranschreiten.

- Nach Vertriebskanal behielten Einzel- und Kettenapotheken im Jahr 2025 einen Anteil von 54,23 %, während Online- und Direktvertriebsplattformen mit einer CAGR von 15,82 % bis 2031 beschleunigen.

- Nach Land trug die Vereinigte Staaten 85,43 % des Umsatzes im Jahr 2025 bei, während Mexiko mit einer CAGR von 15,10 % die stärkste Entwicklung zeigt, da das Nearshoring die Abfüll- und Verpackungskapazitäten ausbaut.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im nordamerikanischen Markt für Glucagon-ähnliche Peptid-1-Agonisten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eskalation der Typ-2-Diabetesprävalenz | +2.6% | Vereinigte Staaten, Kanada, Mexiko | Langfristig (≥ 4 Jahre) |

| Auf Adipositas ausgerichtete Zulassungserweiterungen und Deckungsgewinne | +3.0% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Aufnahme in kardiometabolische ergebnisbasierte Leitlinien | +2.0% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Tele-Verschreibung und Direktvertriebsplattformen beschleunigen die Akzeptanz | +1.8% | Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Arbeitgeberfinanzierte Leistungsmodelle für Produktivitätseinsparungen | +1.5% | Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Nearshoring von Abfüll- und Verpackungskapazitäten in Mexiko | +1.1% | Mexiko, Versorgungsvorteile für die Vereinigten Staaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalation der Typ-2-Diabetesprävalenz

Die Centers for Disease Control and Prevention dokumentierten im Jahr 2024 38,4 Millionen Amerikaner, die mit Diabetes leben, von denen bis zu 95 % an Typ-2-Diabetes erkrankt sind. Die steigende Inzidenz bei Jugendlichen verlängert die Horizonte der lebenslangen Arzneimittelnutzung und schafft jahrzehntelange Einnahmequellen. Die Standards der American Diabetes Association für 2025 platzieren GLP-1-Rezeptoragonisten unmittelbar nach Metformin für Hochrisikopatienten und erweitern den berechtigten Pool um etwa 12 Millionen Erwachsene [1]American Diabetes Association, „Standards of Care 2025”, diabetes.org. Kanada zeigt einen parallelen Anstieg, mit 11,9 Millionen Bürgern, die im Jahr 2024 von Diabetes oder Prädiabetes betroffen sind. Ein früherer Erkrankungsbeginn erhöht das kardiovaskuläre Risiko im Laufe der Zeit, was das klinische Argument für eine frühe Inkretintherapie stärkt. Zusammen üben diese epidemiologischen Verschiebungen bis 2031 positiven Druck auf das Verschreibungswachstum aus.

Auf Adipositas ausgerichtete Zulassungserweiterungen und Deckungsgewinne

Die FDA genehmigte Semaglutid im März 2024 zur Reduzierung des kardiovaskulären Risikos, was die Medicare-Part-D-Deckung freisetzte, da das Arzneimittel nun eine abgedeckte kardiovaskuläre Erkrankung und nicht mehr nur Adipositas behandelt. Im November 2024 schlugen die Centers for Medicare & Medicaid Services Regeln vor, die Anti-Adipositas-Arzneimittelleistungen auf 7,4 Millionen Leistungsempfänger ausweiten würden und damit ein ungenutztes Zahler-Segment erschließen [2]Centers for Medicare & Medicaid Services, „Vorschlag zur Ausweitung des Zugangs zu Adipositas-Medikamenten”, cms.gov. Kommerzielle Versicherer verfolgen eine gemischte Strategie: Einige verlangen eine 12-wöchige Dokumentation des Lebensstils, während andere die Stufentherapie nach Bestätigung hoher Risikoscores aufheben. Selbstversicherte Arbeitgeberpläne übernehmen GLP-1-Sonderregelungen, angezogen von modellierten Kapitalrenditen von 120 %, die mit Absentismusreduzierungen verbunden sind. Erweiterte Leistungen schärfen die Nachfragesichtbarkeit und verbessern die Umsatzprognostizierbarkeit für Hersteller.

Aufnahme in kardiometabolische ergebnisbasierte Leitlinien

Kardiologie-, Nephrologie- und Endokrinologiegesellschaften befürworten nun einstimmig GLP-1-Rezeptoragonisten zur Reduzierung des kardiovaskulären Risikos, nachdem die SELECT- und SOUL-Studien Ereignisreduktionen von 20 % bzw. 14 % nachgewiesen haben. Die Weltgesundheitsorganisation nahm Semaglutid in die Liste der unentbehrlichen Arzneimittel 2025 auf und signalisierte damit einen globalen Konsens [3]Weltgesundheitsorganisation, „Liste der unentbehrlichen Arzneimittel 2025”, who.int. In den Vereinigten Staaten stufte das American College of Cardiology Semaglutid und Tirzepatid im Jahr 2025 als Erstlinientherapeutika für Patienten mit etablierter atherosklerotischer Erkrankung und Adipositas ein. Arzneimittelformulare von Gesundheitssystemen reagierten darauf, indem sie GLP-1 auf bevorzugte Stufen anhoben und Kardiologen eine stärkere Stimme bei Behandlungsentscheidungen gaben. Die gemeinsame Entscheidungsfindung integriert nun Gewichtskontrolle, glykämisches Management und kardiovaskulären Nutzen und stärkt damit den therapeutischen Wertbeitrag.

Tele-Verschreibung und Direktvertriebsplattformen beschleunigen die Akzeptanz

Virtuelle Plattformen verkürzen den Versorgungsweg. Hims & Hers verzeichnete im Jahr 2024 eine durchschnittliche Bearbeitungszeit von 48 Stunden von der Web-Konsultation bis zum Medikamentenversand. Das asynchrone Modell von Ro nahm bis Mitte 2024 über 100.000 Patienten auf und demonstrierte damit skalierbare klinische Kapazitäten. Eli Lillys LillyDirect integriert Telemedizin, unabhängige Apotheken und Heimlieferung in 49 Bundesstaaten und erfasste bis Ende 2024 8 % der Tirzepatid-Verschreibungen. Schnelle Belieferung spricht Patienten an, die bei traditionellen Kliniken mehrwöchige Wartezeiten in Kauf nehmen müssen. Die regulatorische Kontrolle verschärft sich; die FDA hat jedoch Warnschreiben an Rezepturapotheken ausgestellt, die Semaglutid trotz behobener Engpässe vermarkten – ein Schritt, der das Graumarktangebot einschränken könnte. Eine ausgewogene Aufsicht wird darüber entscheiden, ob Direktvertriebsplattformen ihren Schwung beibehalten oder zur konventionellen Abgabe zurückkehren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Arzneimittelkosten und Hürden bei der Vorabgenehmigung durch Kostenträger | -2.6% | Vereinigte Staaten, Kanada | Kurzfristig (≤ 2 Jahre) |

| Periodische Engpässe bei Wirkstoff und Injektionsgeräten | -1.9% | Vereinigte Staaten, Kanada, Mexiko | Kurzfristig (≤ 2 Jahre) |

| Strengere Kontrolle des Off-Label-Einsatzes zu kosmetischen Zwecken | -1% | Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Substitutionsbedrohung durch orale Inkretinmimetika in der Pipeline | -1.4% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Arzneimittelkosten und Hürden bei der Vorabgenehmigung durch Kostenträger

Die Großhandelserwerbspreise liegen im Jahr 2026 zwischen USD 935 und USD 1.349 pro Monat und positionieren GLP-1-Agonisten damit zu den teuersten Therapien für chronische Erkrankungen in Nordamerika. Pharmacy-Benefit-Manager wenden mehrschichtige Vorabgenehmigungsprüfungen an, die Lebensstiländerungen, Body-Mass-Index-Schwellenwerte und Komorbiditätsprofile verifizieren und dem Therapiebeginn eine durchschnittliche Verzögerung von 15 Tagen hinzufügen. Prime Therapeutics meldete im Jahr 2024 anfängliche Ablehnungsquoten von 42 % für GLP-1-Anträge, obwohl zwei Drittel nach Einreichung zusätzlicher Unterlagen im Widerspruchsverfahren aufgehoben wurden. Hochselbstbehalt-Krankenversicherungspläne setzen kommerziell versicherte Patienten monatlichen Eigenkosten von USD 150–300 aus, was die Abbruchquoten beim ersten Einlösen über 30 % treibt. Da immer mehr Ergebnisdaten breitere Vorteile bestätigen, könnten Kostenträger die Kriterien lockern, aber die Kostenreibung bleibt das kurzfristige Tempolimit für das Marktwachstum.

Periodische Engpässe bei Wirkstoff und Injektionsgeräten

Zwischen 2022 und 2024 listete die FDA-Engpassdatenbank häufig Ozempic, Wegovy, Mounjaro und Zepbound aufgrund von Engpässen bei Injektionsgeräten. Novo Nordisk stellte USD 6 Milliarden bereit, um sein Werk in Chartres, Frankreich, auszubauen, und USD 4,1 Milliarden für eine neue Anlage in Clayton, North Carolina, mit dem Ziel, die Kapazität bis 2027 um 50 % zu erhöhen. Eli Lilly investiert USD 9 Milliarden an vier Standorten, um die Tirzepatid-Produktion bis Ende 2026 zu verdoppeln. Obwohl sich die Engpässe Ende 2024 entspannten, könnten wiederkehrende Nachfragespitzen bis zur Inbetriebnahme neuer Produktionslinien erneut auftreten. Zwischenzeitliche Lücken laden Alternativen aus Rezepturpräparaten ein, die die Qualitätskontrolle herausfordern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Arzneimittel: Mounjaro's dualer Agonismus definiert die therapeutische Wirksamkeit neu

Die Marktgröße für Mounjaro im nordamerikanischen Markt für Glucagon-ähnliche Peptid-1-Agonisten ist bereit, mit einer CAGR von 16,87 % zu expandieren, angetrieben durch eine mittlere Gewichtsreduktion von 22,5 % in SURMOUNT-1 und eine überlegene glykämische Kontrolle im Vergleich zu Semaglutid. Ozempic behielt im Jahr 2025 einen Marktanteil von 49,8 % im nordamerikanischen Markt für Glucagon-ähnliche Peptid-1-Agonisten aufgrund seines First-Mover-Vorteils und positiver kardiovaskulärer Daten aus der SELECT-Studie. Wegovy und Zepbound erzielten 2025 zusammen 18 % des Umsatzes, ihr Wachstum basiert auf neuer kardioprotektiver Kennzeichnung und ausstehender Finalisierung der Medicare-Deckung. Rybelsus richtet sich an nadelscheue Patienten, obwohl seine Nüchternheitsregel die Adhärenz einschränkt; Orforglipron versucht, diese Hürde bei der Einreichung zur Zulassung im Jahr 2026 zu beseitigen.

Pipeline-Kandidaten gestalten die Wettbewerbskonturen neu. Cagrisema, die Fixverhältnismischung aus Semaglutid und Cagrilintid, berichtete in REDEFINE-2 über einen Gewichtsverlust von 27,1 %, während Survodutid und Retatrutid Multi-Agonisten-Strategien vorantreiben. Trulicity, einst ein Kategorie-Standbein, verliert an Boden unter dem Schatten des Patentablaufs, da Biosimilars sich für 2027 in die Warteschlange einreihen. Ältere Optionen wie Liraglutid und Exenatid erodieren jährlich um 6 %, da Verschreiber auf wöchentliche Wirkstoffe mit stärkeren kardiometabolischen Belegen umsteigen.

Nach Verabreichungsweg: Orale Wirkstoffe gewinnen an Dynamik

Subkutane Injektionen dominieren mit 85,6 % der Verschreibungen aufgrund der wöchentlichen Dosierung und gut dokumentierter kardiovaskulärer und renaler Ergebnisse. Ihre benutzerfreundlichen Pens, verdeckten Nadeln und Autoinjektor-Designs helfen, die Nadelscheu zu mildern. Semaglutid zeigte in der FLOW-Studie auch eine 24%ige Reduktion des Fortschreitens von Nierenerkrankungen und stärkte damit das Vertrauen der Kliniker.

Orale Formulierungen wachsen mit einer CAGR von 14,65 %, da Patienten nadelfreie Optionen suchen. Rybelsus erzielte 2024 einen globalen Umsatz von USD 1,9 Milliarden, und die Genehmigung der kardiovaskulären Indikation im Oktober 2025 steigerte die Akzeptanz in der Primärversorgung. Die Marktgröße für orale Wirkstoffe im nordamerikanischen Markt für Glucagon-ähnliche Peptid-1-Agonisten wird voraussichtlich beschleunigen, sobald Orforglipron auf den Markt kommt. Patientenpräferenzumfragen zeigen, dass 40 % der berechtigten Personen Injektionen zugunsten von Tabletten ablehnten, wenn gleich wirksame Alternativen vorhanden sind. Wenn Adhärenzhindernisse, nämlich Nüchternheitsanforderungen, beseitigt werden, wird die orale Akzeptanz die Dominanz der injizierbaren Formen untergraben.

Nach Indikation: Adipositas-Anwendungen übertreffen Diabetes

Verschreibungen für Adipositas und Gewichtsmanagement stellen das am schnellsten wachsende Segment dar und schreiten mit einer CAGR von 13,45 % voran, gestützt durch erweiterte Kennzeichnung und Kostenträgerakzeptanz. Die FDA genehmigte Wegovy zur Reduzierung des kardiovaskulären Risikos bei Erwachsenen mit etablierter kardiovaskulärer Erkrankung und ermöglichte damit die Medicare-Part-D-Erstattung, was die Marktgrößengleichung für diese Indikation im nordamerikanischen Markt für Glucagon-ähnliche Peptid-1-Agonisten neu gestaltet. Kommerzielle Versicherer schichten gestaffelte Mitversicherung, lockern jedoch die Stufentherapie, sobald ein komorbides kardiovaskuläres Risiko dokumentiert ist.

Typ-2-Diabetes repräsentiert im Jahr 2025 noch immer 58,89 % des Umsatzes, gestützt durch langjährigen Leitlinienstatus und glykämische Wirksamkeit. Verschreibungen zur Reduzierung des kardiovaskulären Risikos machten 2025 12 % des Volumens aus, sollten aber bis 2031 22 % erreichen, nach der Ausrichtung an kardiologischen Leitlinien. Eine Diffusion auf Facharztniveau ist sichtbar: Kardiologen schrieben 2024 8 % der GLP-1-Verschreibungen, gegenüber 2 % zwei Jahre zuvor. Nephrologen sind als nächste an der Reihe, da FLOW-Ergebnisse in Algorithmen für das Management chronischer Nierenerkrankungen eingebettet werden.

Nach Vertriebskanal: Direktvertriebsplattformen schalten traditionelle Apothekennetzwerke aus

Einzel- und Kettenapotheken hielten im Jahr 2025 einen Anteil von 54,23 %; Direktvertriebsplattformen stiegen jedoch mit einer CAGR von 15,82 % an, indem sie schnellen Zugang und transparente Preisgestaltung versprachen. Hims & Hers nahm in fünf Monaten über 40.000 Patienten auf und verwendete dabei kompoundiertes Semaglutid zu einem Preis, der 50 % unter den Markeninjektionsalternativen lag. Eli Lillys LillyDirect zeigt, wie Originatoren traditionelle Pharmacy-Benefit-Manager umgehen können, während sie die Erstattungsakzeptanz beibehalten.

Krankenhausapotheken geben 18 % des Volumens ab, hauptsächlich während stationärer Aufenthalte wegen Hyperglykämie oder akuter kardiovaskulärer Versorgung. Sie verhandeln nun wertbasierte Verträge, die den GLP-1-Einsatz mit reduzierten Wiederaufnahmestrafen verknüpfen. Einzelhändler bekämpfen den Margenrückgang durch die Entwicklung virtueller Beratungsangebote, doch die anhaltende Verfügbarkeit kompoundierter Produkte hängt vom FDA-Engpassstatus ab. Durchsetzungsmaßnahmen Ende 2024 verengten das kompoundierte Angebot und könnten Direktvertriebsplattformen in Richtung Markenbeschaffung drängen, was Kostendruck hinzufügt, aber den Marktschwung erhält.

Geografische Analyse

Die Vereinigten Staaten führen die Region an und erwirtschafteten 85,43 % des Umsatzes im Jahr 2025. Die Adipositasprävalenz erreichte bei Erwachsenen im Zeitraum 2017–2020 41,9 % und wird bis 2050 auf 60,6 % ansteigen, wenn die Trends anhalten. Selbstversicherte Arbeitgeberpläne, die 64 % der Arbeitnehmer abdecken, modellieren greifbare Produktivitätseinsparungen, was die Leistungsübernahme auch dann antreibt, wenn PBM-Rabatte undurchsichtig bleiben. Wenn die CMS-Regel von 2026 finalisiert wird, werden 7,4 Millionen öffentliche Leistungsempfänger hinzukommen und den Kostenträgermix sowie die Volumenprognosen transformieren. Die staatliche Medicaid-Deckung bleibt fragmentiert, mit uneingeschränktem Zugang in 23 Bundesstaaten gegenüber vollständigen Ausschlüssen in neun, was Versorgungswüsten für einkommensschwache Bevölkerungsgruppen schafft. Die FDA-Zulassung von oralem Semaglutid zur Reduzierung des kardiovaskulären Risikos im Oktober 2025 ermöglichte es Medicare-Advantage-Plänen, das Arzneimittel unter kardiovaskulären Codes zu listen und damit Adipositas-Ausschlüsse zu umgehen.

Kanada weist aufgrund der provinziellen Autonomie eine politische Heterogenität auf. Ontario finanziert Semaglutid und Dulaglutid für Diabetes im Rahmen des Ontario Drug Benefit, begrenzt jedoch den Wegovy-Zugang auf einen Body-Mass-Index über 35 kg/m² mit komorbiden Erkrankungen. Quebec fügte Wegovy im März 2024 hinzu, während British Columbia GLP-1-Therapien gegen Adipositas noch ausschließt. CADTH gab positive Kosteneffektivitätsgutachten für Semaglutid und Tirzepatid bei Diabetesindikationen ab, aber Budgetbeschränkungen verlangsamen eine einheitliche Akzeptanz. Private Versicherer decken 78 % der Arbeitgeberpläne ab, obwohl Stufentherapie und Vorabgenehmigung eine durchschnittliche Verzögerung von 30 Tagen vor Therapiebeginn hinzufügen.

Mexiko ist für eine CAGR von 15,10 % bis 2031 positioniert. Nearshoring bringt Abfüll- und Verpackungsanlagen näher an die nordamerikanische Nachfrage, und COFEPRIS nutzt beschleunigte Verfahren für Biosimilars, wie Biocans Liraglutid-Zulassung im Jahr 2024 belegt. Öffentliche Kostenträger IMSS und ISSSTE erstatten GLP-1-Agonisten nur für Diabetes und schließen Adipositas aus, doch die steigende private Versicherungsdurchdringung in der wachsenden Mittelschicht weitet den Zugang aus. Novo Nordisk bezeichnete Mexiko im Jahr 2024 als seinen größten lateinamerikanischen Markt, und Eli Lilly beabsichtigt, die Fertigung zu lokalisieren, um die regionale Resilienz zu stärken. Währungsschwankungen stellen eine Preisherausforderung dar, aber die inländische Produktion und der Biosimilar-Markteintritt könnten die Importkosten dämpfen.

Regulatorisches Umfeld

Das nordamerikanische Regulierungsumfeld für GLP-1-Rezeptoragonisten konzentriert sich auf Versorgungssicherheit und Patientensicherheit, während Markenprodukte an Marktbedeutung gewinnen. Im April 2026 stellte die FDA klar, unter welchen Bedingungen 503A- und 503B-Compoundierer für Ausnahmeregelungen infrage kommen, was auf strengere Compliance-Erwartungen für compoundiertes Semaglutid und verwandte Wirkstoffe hindeutet. Im Jahr 2026 erließ das Weiße Haus eine Section-232-Maßnahme zu Pharmaimporten, die zusätzliche Zollkonformitätsmechanismen einführte, welche die Kosten der GLP-1-Lieferkette beeinflussen. Health Canada genehmigte 2026 eine generische Semaglutid-Injektion, was kostengünstigere Wege in der Region unterstützt, während die Vereinigten Staaten weiterhin Anreize für die heimische Fertigung sowie Durchsetzungsmaßnahmen zur Verbesserung der Versorgungsstabilität betonen.

Wettbewerbslandschaft

Novo Nordisk und Eli Lilly hielten im Jahr 2025 die Mehrheit der Anteile. Beide Unternehmen führen aggressive Investitionsprogramme durch, die zwischen 2024 und 2026 mehr als USD 20 Milliarden umfassen, um die Semaglutid- und Tirzepatid-Produktion zu verdoppeln. Novo Nordisks Standort in Clayton, North Carolina, und Eli Lillys Werke in Indiana und Irland bilden das Fundament regionaler Lieferketten. Pipeline-Innovationen verschärfen den Wettbewerb. Amgens MariTide erzielte mit monatlicher Dosierung einen Gewichtsverlust von 20 % und zielt darauf ab, die Intervalle in Phase 3 noch weiter zu verlängern. Viking Therapeutics' VK2735 lieferte zweistellige Gewichtsreduktionen sowohl in injizierbarer als auch in oraler Form und signalisiert künftigen Mehrquellendruck.

Boehringer Ingelheim und Zealand Pharma begannen mit Phase-3-SYNCHRONIZE-Studien für Survodutid, einen dualen GLP-1/Glukagon-Agonisten, der sowohl auf Adipositas als auch auf metabolisch assoziierte Steatohepatitis abzielt. Roches Übernahme von Carmot Therapeutics im Jahr 2023 brachte schnell folgende orale Wirkstoffe in seine Pipeline ein und fügte dem Wettbewerb ein weiteres Schwergewicht hinzu. Biosimilar-Entwickler Biocon, Viatris und Samsung Bioepis planen Dulaglutid- und Liraglutid-Angebote, wenn die Patente 2027 ablaufen, obwohl die komplexe Peptidsynthese die Penetration auf 15–20 % des Volumens älterer Wirkstoffe begrenzen könnte.

Weißraum-Segmente ziehen strategische Wetten an. Pädiatrische Adipositas bleibt trotz der Wegovy-Zulassung für Jugendliche im Jahr 2022 unterversorgt. Nichtalkoholische Steatohepatitis zeigt nach Survodutids 47%iger Auflösungsrate in Phase 2 Potenzial, und chronische Nierenerkrankung entwickelt sich auf der Grundlage von FLOW-Ergebnissen zu einer wichtigen nachgelagerten Indikation. Da führende Unternehmen ihre Zulassungen ausweiten, lizenzieren sie auch komplementäre Mechanismen wie Amylin-Analoga und Glukagon-Agonisten, um ihre Position vor Beginn der Biosimilar-Erosion zu festigen.

Marktführer im nordamerikanischen Markt für Glucagon-ähnliche Peptid-1-Agonisten

AstraZeneca

Sanofi

Eli Lilly and Company

Pfizer Inc.

Novo Nordisk A/S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Neugestaltung der Lieferkette schafft kurzfristigen Freiraum bei hochkomplexen Peptid-Wirkstoffkapazitäten und konformer Abfüll- und Fertigstellungskapazität, die etablierte Injektionspräparate sowie die nächste Welle oraler Wirkstoffe unterstützen kann. Große Hersteller verankern diesen Wandel mit milliardenschweren Standortinvestitionen im Zusammenhang mit Tirzepatid und der oralen Pipeline, während CDMOs Peptidfähigkeiten konsolidieren, darunter CordenPharmas Übernahme von AmbioPharm im Jahr 2026 zur Erweiterung der US-basierten Peptid-Wirkstoffoptionen. Die kommerzielle Chance verstärkt sich rund um die Akzeptanz durch Kostenträger und die Neugestaltung von Vertriebskanälen für Anwendungsfälle bei Fettleibigkeit und kardiometabolischen Erkrankungen, unterstützt durch bereits laufende Kennzeichnungs- und Politikmaßnahmen. Die FDA-Zulassung von Semaglutid zur Reduzierung des kardiovaskulären Risikos im März 2024 ermöglichte die Erstattung durch Medicare Part D, und der CMS-Vorschlag vom November 2024, die Leistungen für Anti-Obesitas-Medikamente auf 7,4 Millionen Leistungsempfänger auszuweiten, verdeutlicht einen klar definierten öffentlichen Kostenträgerpool im Rahmen aktiver Regelsetzung. Da die Durchsetzungsmaßnahmen den compoundierten Graumarkt einschränken, wenn sich Engpässe auflösen, gewinnen markengesponserte digitale Wege wie LillyDirect sowie Online- und Direct-to-Consumer-Vertrieb eine klarere Bahn zur Skalierung innerhalb konformer Abgabe- und Erstattungsrahmen.

Aktuelle Branchenentwicklungen

- Mai 2026: Eli Lilly and Company kündigte eine Investition von 4,5 Milliarden USD an seinen Produktionsstandorten in Lebanon, Indiana an, um die Kapazität zur Unterstützung seines Incretin-Portfolios zu erweitern. Der Plan stärkt die heimische Versorgung mit Tirzepatid und unterstützt zudem den Skalierungsbedarf für orale GLP-1-Programme, wodurch die Kontrolle über kritische Wirkstoff- und fortschrittliche Therapiefähigkeiten verstärkt wird.

- Dezember 2025: Die FDA genehmigte eine einmal täglich einzunehmende orale Wegovy-Tablette (Semaglutid 25 mg) zur langfristigen Gewichtsreduktion und Minderung des kardiovaskulären Risikos. Die Zulassung erweitert die Verabreichungsformate und gibt Kostenträgern und verschreibenden Ärzten eine zusätzliche Option, die die Nachfrage von der durch Pens begrenzten Versorgung verschieben kann.

- März 2024: Die FDA ließ Semaglutid zur Reduzierung des kardiovaskulären Risikos zu, eine Erweiterung der Kennzeichnung, die die Erstattungsfähigkeit unter kardiovaskulärer Erkrankung statt allein unter Fettleibigkeit neu definierte. Diese regulatorische Änderung öffnete einen klareren Weg zur Medicare-Part-D-Abdeckung und unterstützte leitliniengerechte Anwendung über die reine Blutzuckerkontrolle hinaus.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt wird definiert als der Umsatz, der mit Glucagon-like-Peptide-1(GLP-1)-Agonisten-Therapien in Nordamerika erzielt wird, erfasst auf Herstellerebene in aktuellen US-Dollar. Er spiegelt die Arzneimittelnachfrage aus der Anwendung bei Diabetes und Gewichtsmanagement wider, während die Produkte die übliche Vertriebskette im Gesundheitswesen durchlaufen.

Ausschlüsse des Geltungsbereichs: Wir schließen Nicht-GLP-1-Arzneimittelklassen, diagnostische Dienstleistungen und routinemäßige Kosten für klinische Besuche aus, die nicht Teil der GLP-1-Therapieumsätze sind.

Übersicht der Segmentierung

- Nach Arzneimittel

- Ozempic

- Wegovy

- Mounjaro

- Zepbound

- Rybelsus

- Trulicity

- Orforglipron

- Cagrisema

- Survodutid

- Sonstige

- Nach Verabreichungsweg

- Subkutane Injektion

- Orale Tablette

- Nach Indikation

- Typ-2-Diabetes mellitus

- Adipositas und Gewichtsmanagement

- Reduzierung des kardiovaskulären Risikos (atherosklerotische Herz-Kreislauf-Erkrankung)

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzel- und Kettenapotheken

- Online- und Direktvertriebsplattformen

- Nach Land

- Vereinigte Staaten

- Kanada

- Mexiko

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Für die Schreibtischrecherche beginnen wir damit, den Krankheits- und Behandlungskontext aufzubauen und ihn anschließend damit zu verknüpfen, wie GLP-1-Arzneimittel in Nordamerika tatsächlich eingesetzt und bezahlt werden. Öffentliche Quellen wie die CDC, die National Institutes of Health, die FDA-Arzneimitteletiketten- und Zulassungsdatenbanken sowie die Weltgesundheitsorganisation helfen bei Prävalenztrends, Indikationsdefinitionen und wesentlichen Änderungen der Kennzeichnung im Zeitverlauf. Wir prüfen zudem Quellen wie nationale Statistikbehörden, Zollhandelsportale und peer-review-geprüfte medizinische Fachzeitschriften, um Nutzungsmuster und Therapiewechselverhalten zu verstehen.

Anschließend sammeln wir Kontextinformationen auf Herstellerebene aus Unternehmensmeldungen, Transkripten von Ergebnistelefonkonferenzen, Investorenpräsentationen und Pressemitteilungen, um Einführungszeitpunkte, Kapazitätssignale und die allgemeine Preisrichtung abzubilden. Bei Bedarf werden kostenpflichtige Abonnements genutzt, die Unternehmensfinanzdaten und -informationen, Nachrichten und Finanzdaten, Patentdatenbanken sowie Import-Export-Daten auf Sendungsebene abdecken, um Meilensteine gegenzuprüfen und Annahmen zu untermauern. Die hier aufgeführten Quellen sind nicht erschöpfend, und viele weitere öffentliche Referenzen wurden ebenfalls zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärarbeit wird genutzt, um die Schreibtischsicht einem Belastungstest zu unterziehen und Lücken zu schließen, die öffentliche Daten nicht eindeutig beantworten können, insbesondere hinsichtlich Adoptionsgeschwindigkeit, Kostenträgerzugang und kurzfristiger Preisentwicklung. Wir sprechen mit einer Mischung aus Herstellern, Distributoren, Klinikern, Apothekenvertretern und Kostenträgern in den Vereinigten Staaten, Kanada und Mexiko, damit die Annahmen das tatsächliche Kauf- und Verschreibungsverhalten in der Region widerspiegeln.

Verteilung der Befragten in der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 31% | CXOs: 17% | |

| Mid-Tier: 48% | Funktions-/Bereichsleiter: 26% | |

| Kleinere Akteure: 21% | Manager: 57% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-Down-Aufbau, bei dem der Pool behandelter Patienten und der erwartete Therapiemix nach Land rekonstruiert und dann mithilfe der durchschnittlichen jährlichen Therapiekosten und der erwarteten Therapiedauer in Werte umgerechnet werden. Um das Modell praktikabel zu halten, konzentrieren wir uns auf eine kurze Liste von Faktoren, die den Markt am stärksten bewegen, wie Prävalenztrends bei Typ-2-Diabetes und Fettleibigkeit, den Anteil der berechtigten Patienten, die eine GLP-1-Therapie beginnen, das Persistenz- und Abbruchverhalten, die Aufteilung zwischen Diabetes- und Gewichtsmanagementnachfrage sowie die Nettopreisrichtung nach Rabatten und Erstattungsentscheidungen.

Sobald die Gesamtzahl gebildet ist, werden die Summen durch selektive Bottom-Up-Näherungen bestätigt, einschließlich stichprobenweiser Packungspreise multipliziert mit geschätzten Verschreibungsmengen und Kanalprüfungen zum Zeitpunkt der Akzeptanz, die dann angepasst werden, wenn Abweichungen erklärt sind. Zeigt sich eine Datenlücke auf Länderebene, verwenden wir Proxy-Indikatoren wie das Verschreibungswachstumsmomentum, die Breite der Kostenübernahme und Rückmeldungen von Klinikern, um eine nicht belastbare Präzision zu vermeiden.

Die Prognose nutzt Szenarioanalysen, gestützt durch Expertenkonsens darüber, wie schnell sich die Anspruchsberechtigung ausweitet, wie schnell sich der Zugang verbessert und wie sich die Versorgung normalisiert, da diese Faktoren die Kurve stärker verändern als eine einfache Trendanpassung. Es wird ein Satz konservativer, Basis- und beschleunigter Adoptionsfälle gepflegt, und wir richten die endgültige Prognose an dem Fall aus, der am besten zu den beobachteten Signalen und Interview-Rückmeldungen passt.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch wiederholte Triangulation über unabhängige Signale hinweg, sodass keine einzelne Datenreihe die Endzahl bestimmt. Wir prüfen ungewöhnliche Sprünge, indem wir das Wachstum im Jahresvergleich mit Kennzeichnungsänderungen, Verschiebungen bei der Erstattung und bekannten Versorgungsengpässen vergleichen, und die Annahmen werden dann überarbeitet, bis die Abweichung erklärt ist.

Vor der Freigabe durchlaufen Modell und Ergebnisse eine mehrstufige Analystenprüfung, bei der Eingaben, Berechnungen und Länderaufteilungen erneut überprüft werden. Werden neue Zulassungen, bedeutende Preismaßnahmen oder wesentliche Nachfrageschocks beobachtet, werden die Befragten erneut kontaktiert, um Richtung und Ausmaß zu bestätigen. Berichte werden jährlich aktualisiert, und bei wesentlichen Ereignissen wird eine Zwischenaktualisierung ausgelöst, gefolgt von einer abschließenden Prüfung vor Auslieferung, um sicherzustellen, dass Kunden die aktuellste Sicht erhalten.

Vergleich der von Mordor Intelligence ermittelten Marktgröße für GLP-1-Agonisten in Nordamerika mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für GLP-1-Agonisten in Nordamerika können weit voneinander abweichen, selbst wenn alle über dieselbe Arzneimittelklasse sprechen, da die Zählregeln nicht immer einheitlich sind. Unterschiede resultieren meist daraus, welche Indikationen einbezogen werden, ob Netto- oder Listenpreise verwendet werden, wie grenzüberschreitende Verkäufe behandelt werden und wie schnell ein Modell nach größeren Zugangs- oder Versorgungsänderungen aktualisiert wird.

In unseren Prüfungen sind die größten Treiber der Abweichungen meist der Geltungsbereich und die Preislogik: Einige Schätzungen bündeln benachbarte Incretin-Therapien oder erfassen breitere Körbe von Gewichtsverlustmedikamenten, während andere Listenpreise verwenden, die Kostenträgerrabatte und Erstattungsbeschränkungen nicht widerspiegeln. Ein weiterer häufiger Grund ist das Timing, da eine schnelle Akzeptanz und häufige Erweiterungen der Kennzeichnung ältere Annahmen innerhalb kurzer Zeit zu niedrig oder zu hoch erscheinen lassen können, insbesondere wenn Länderaufteilungen zwischen den Vereinigten Staaten, Kanada und Mexiko vereinfacht dargestellt werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 28,66 Milliarden USD (2025) | |

| Globale Beratungsgesellschaft A | 50,09 Milliarden USD (2025) | Diese Zahl scheint einen breiteren GLP-1-Umsatzbereich zu verwenden und kann eine größere Bandbreite an Markentherapien und Indikationsumsätzen unter dem Label GLP-1-Rezeptoragonist erfassen, was den Gesamtwert für 2025 gegenüber einer enger gefassten reinen Klassenzählung erhöht. |

| Regionale Beratungsgesellschaft B | 8,50 Milliarden USD (2024) | Diese Schätzung ist an einem früheren Jahr verankert und wendet wahrscheinlich konservativere Annahmen zu Adoption und Preisgestaltung an, was den Markt während eines schnellen Expansionszyklus unterschätzen kann, insbesondere wenn Kostenübernahme und Nachfragebeschleunigung nicht häufig aktualisiert werden. |

Die Spanne der Werte lässt sich leichter interpretieren, sobald man das Jahr, die einbezogenen Therapien und die Frage abgleicht, ob die Preisgestaltung erwartete Rabatte berücksichtigt, weshalb das Modell länderspezifische Nachfragetreiber an den Aufbau behandelter Patienten und realistische Nettopreisschritte koppelt, eine Entscheidung, die von Mordor Intelligence angewendet wird.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der nordamerikanische Markt für Glucagon-ähnliche Peptid-1-Agonisten im Jahr 2026 sein?

Die Marktgröße für Glucagon-ähnliche Peptid-1-Agonisten in Nordamerika wird voraussichtlich im Jahr 2026 USD 32,43 Milliarden erreichen und bis 2031 auf USD 60,12 Milliarden anwachsen, was einer CAGR von 13,14 % über den Prognosezeitraum entspricht.

Was treibt das schnellere Wachstum bei Adipositas-Verschreibungen an?

Kardiovaskuläre Ergebnisdaten, erweiterte FDA-Zulassungen und ein vorgeschlagener CMS-Beschluss, der die Medicare- und Medicaid-Deckung ausweitet, beschleunigen die auf Adipositas ausgerichtete Akzeptanz.

Welches Arzneimittel führt den aktuellen Umsatz an?

Ozempic hält im Jahr 2025 den größten Umsatzanteil, obwohl Mounjaro bis 2031 das schnellste Wachstum verzeichnet.

Wie beeinflussen orale Formulierungen die Marktdynamik?

Orale Wirkstoffe wie Rybelsus expandieren mit einer CAGR von 14,65 % und werden voraussichtlich weiteren Auftrieb erhalten, wenn Orforglipron auf den Markt kommt.

Warum ist Mexiko die am schnellsten wachsende geografische Region?

Nearshoring von Abfüll- und Verpackungsanlagen, COFEPRIS-Biosimilar-Zulassungen und eine wachsende private Versicherung treiben eine CAGR von 15,10 % in Mexiko an.

Seite zuletzt aktualisiert am: