Marktgröße und Marktanteil des europäischen Marktes für glutenfreie Lebensmittel und Getränke

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

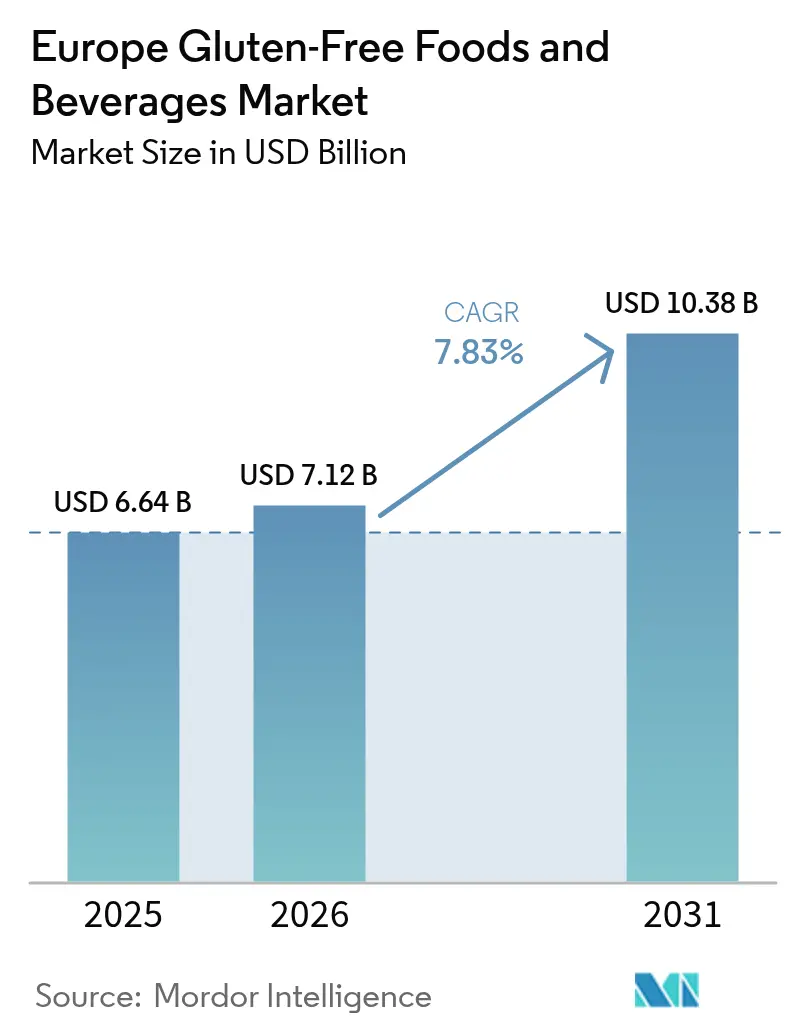

| Marktgröße im Basisjahr (2025) | 6.64 Milliarden US-Dollar |

| Marktgröße (2026) | 7.12 Milliarden US-Dollar |

| Marktgröße (2031) | 10.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.83% CAGR |

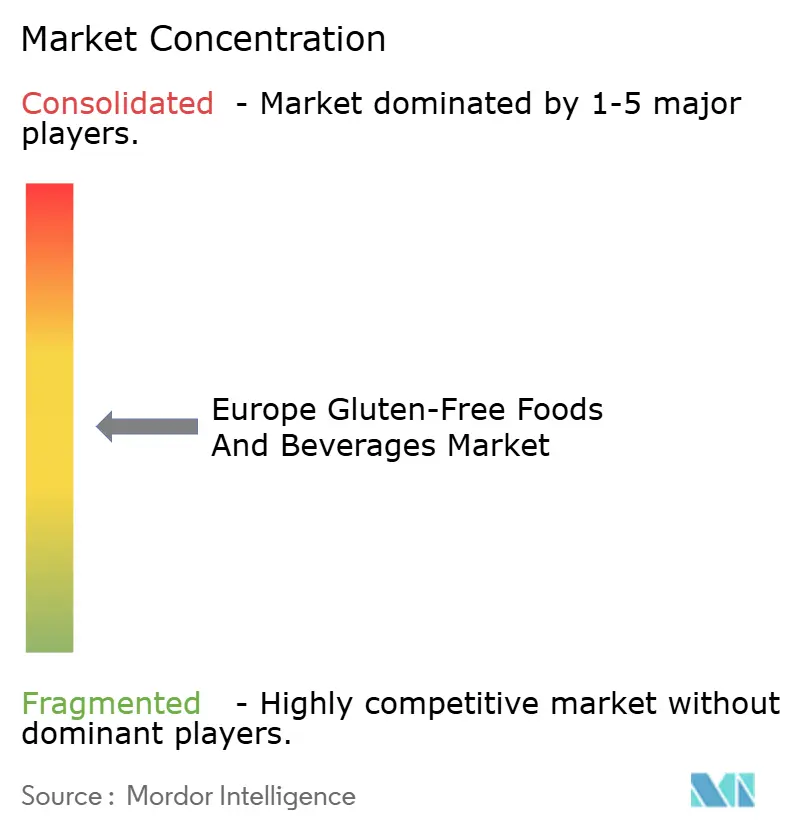

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für glutenfreie Lebensmittel und Getränke von Mordor Intelligence

Die Marktgröße des europäischen Marktes für glutenfreie Lebensmittel und Getränke wird voraussichtlich von 6,64 Milliarden USD im Jahr 2025 auf 7,12 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,83 % im Zeitraum 2026–2031 einen Wert von 10,38 Milliarden USD erreichen. Die zunehmende Diagnose von Zöliakie, die wachsende Verbreitung gesundheitsorientierter Lebensstile und die rasche Expansion des E-Commerce treiben die Nachfrage an, trotz des verstärkten Preiswettbewerbs durch Eigenmarkenprodukte. Deutschland bleibt der führende Markt nach Wert; Länder wie die Niederlande und Dänemark sowie andere digital fortgeschrittene und gesundheitsbewusste Märkte erzielen jedoch durch Online-Abonnementmodelle, die traditionelle Regalplatzbeschränkungen umgehen, höhere Wachstumsraten. Innovationen innerhalb der Kategorie umfassen enzymbehandeltes Bier, Snacks auf Kichererbsenbasis und hefebasierte Bindemittel, die langjährige Herausforderungen in Bezug auf Geschmack und Textur angehen. Die Verordnung (EU) 828/2014 sowie freiwillige Zertifizierungsprogramme stärken das Verbrauchervertrauen. Hohe Kapitalanforderungen für dedizierte Produktions- und Rückverfolgbarkeitssysteme kommen weiterhin etablierten Akteuren wie Dr. Schär AG zugute, während kleinere Nischenunternehmen Chancen in den Bereichen Bio, Clean-Label und Direktvertrieb an Verbraucher nutzen.

Wichtigste Erkenntnisse des Berichts

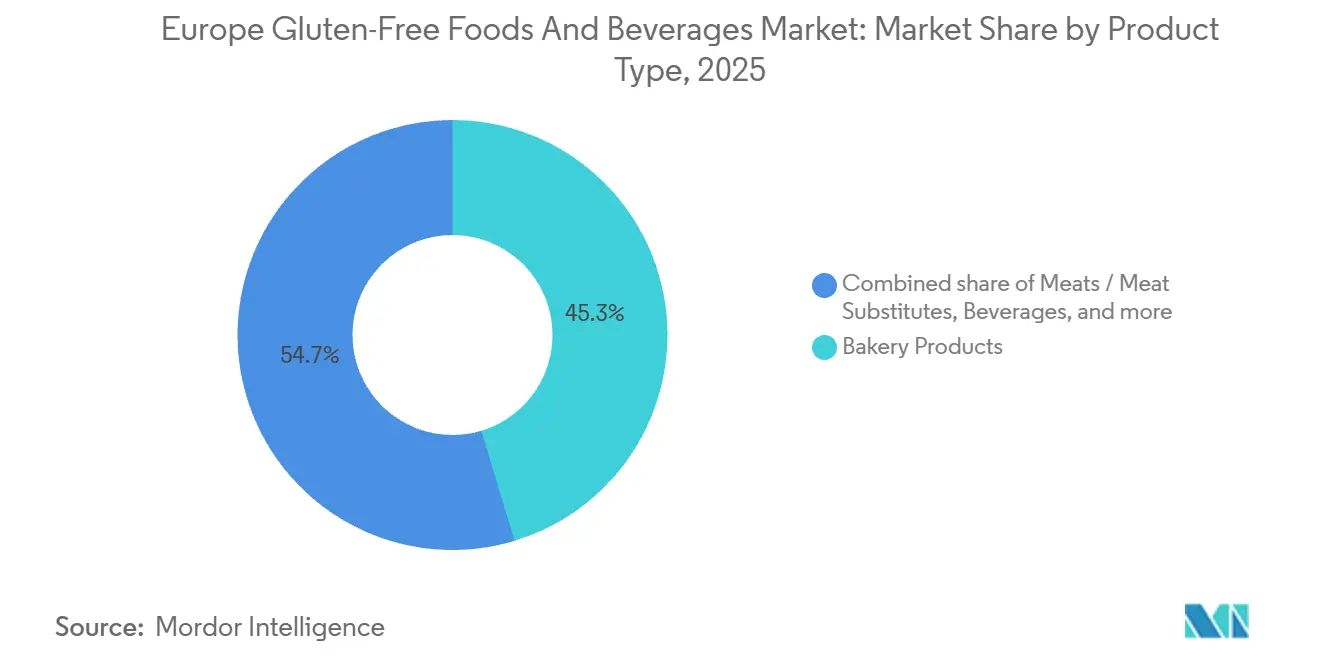

- Nach Produkttyp führten Backwaren mit einem Anteil von 45,34 % am europäischen Markt für glutenfreie Lebensmittel und Getränke im Jahr 2025; Getränke werden bis 2031 voraussichtlich die höchste CAGR von 8,12 % verzeichnen.

- Nach Art entfielen konventionelle Produkte auf einen Anteil von 86,48 % am europäischen Markt für glutenfreie Lebensmittel und Getränke im Jahr 2025, während Bio-Linien bis 2031 voraussichtlich mit einer CAGR von 10,13 % wachsen werden.

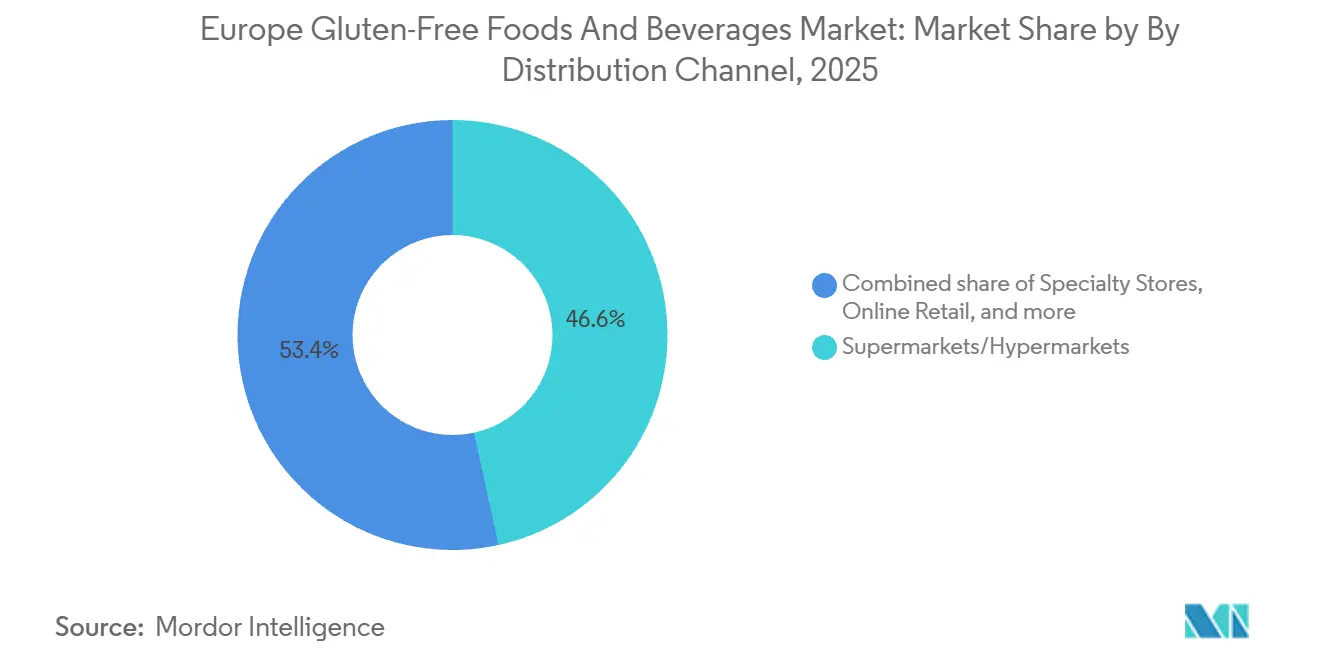

- Nach Vertriebskanal hielten Supermärkte und Hypermärkte 46,56 % des Wertes von 2025, während der Online-Handel bis 2031 voraussichtlich mit einer CAGR von 10,17 % wachsen wird.

- Nach Geografie erzielte Deutschland 2025 einen Umsatzanteil von 19,79 %, während die Niederlande zwischen 2026 und 2031 eine CAGR von 9,55 % verzeichnen sollen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für glutenfreie Lebensmittel und Getränke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Diagnoseraten für Zöliakie erhöhen die Basisnachfrage | +1.2% | Deutschland, Italien, Vereinigtes Königreich, mit aufkommenden Zuwächsen in Spanien und Portugal | Mittelfristig (2–4 Jahre) |

| Wachsendes Bewusstsein für Nicht-Zöliakie-Glutensensitivität erweitert die Verbraucherbasis | +1.5% | Niederlande, Belgien, Schweiz, Skandinavien | Kurzfristig (≤ 2 Jahre) |

| Lifestyle-Adoption durch Nicht-Zöliakie-Verbraucher stärkt die Premium-Positionierung | +1.8% | Westeuropäischer Kern (Deutschland, Frankreich, Vereinigtes Königreich), Ausstrahlungseffekte auf Österreich und die Schweiz | Langfristig (≥ 4 Jahre) |

| Clean-Label-Präferenzen treiben die Nachfrage nach natürlichen Zutaten an | +1.3% | EU-weit, am stärksten in den Niederlanden, Dänemark, Schweden | Mittelfristig (2–4 Jahre) |

| Innovationen bei alternativen Mehlen und Bindemitteln steigern die Produktattraktivität | +1.1% | Deutschland, Italien, Spanien (Produktionszentren), verteilter Konsum in der gesamten Region | Mittelfristig (2–4 Jahre) |

| Regulatorische Unterstützung für standardisierte Kennzeichnung stärkt das Verbrauchervertrauen | +0.9% | EU-Mitgliedstaaten, Vereinigtes Königreich nach Brexit-Angleichung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Diagnoseraten für Zöliakie erhöhen die Basisnachfrage

Im Jahr 2024 lag die Prävalenz der biopsiebestätigten Zöliakie in Europa bei 0,8 %, während serologische Screenings diagnostische Marker bei 1,3 % der Bevölkerung identifizierten. Die Inzidenz der Zöliakie steigt jährlich um 7,5 %, angetrieben durch die Einführung proaktiver Testprotokolle durch Gastroenterologen bei Patienten mit unspezifischen gastrointestinalen Symptomen. In Deutschland sind schätzungsweise 800.000 bis 900.000 Personen von Zöliakie betroffen. Im Jahr 2023 kaufte jedoch nur ein kleiner Prozentsatz der nationalen Bevölkerung glutenfreie Lebensmittel, was darauf hindeutet, dass diagnostizierte Patienten eine Minderheit der Käufer in dieser Kategorie darstellen und die lifestyle-getriebene Nachfrage das Marktvolumen dominiert. Italienische Kohortenstudien aus dem Jahr 2022, an denen Tausende von Zöliakie-Patienten teilnahmen, berichteten von hohen Raten der Diäteinhaltung. Ein bemerkenswerter Anteil dieser Patienten konsumierte jedoch gelegentlich glutenhaltige Produkte aufgrund von Faktoren wie Preis, Geschmack oder Verfügbarkeit. Dies zeigt, dass medizinische Notwendigkeit allein kein konsistentes Kaufverhalten garantiert. In Deutschland hat das Zertifizierungsprogramm der Deutschen Zöliakie-Gesellschaft, das die Produktkonformität mit dem Schwellenwert von 20 Teilen pro Million Gluten sicherstellt, seine genehmigte Produktliste seit 2024 erheblich erweitert. Dieses Wachstum spiegelt die Anerkennung der Hersteller wider, dass die Validierung durch Dritte ein Mittel ist, um das Verbrauchervertrauen in einem Markt aufzubauen, in dem es nach wie vor fragil ist. Während steigende Diagnoseraten eine stabile Grundlage für die Nachfrage bieten, ist der primäre Wachstumstreiber für das glutenfreie Segment die deutlich größere Gruppe der Nicht-Zöliakie-Verbraucher. Diese Gruppe, die die diagnostizierte Bevölkerung bei weitem übersteigt, betrachtet die Glutenvermeidung als Wellness-Entscheidung und nicht als medizinische Notwendigkeit.

Wachsendes Bewusstsein für Nicht-Zöliakie-Glutensensitivität erweitert die Verbraucherbasis

Im Jahr 2024 erreichte die Prävalenz der Nicht-Zöliakie-Glutensensitivität in Europa 12 %, wobei 40 % der betroffenen Personen glutenfreie Diäten einhielten, obwohl sie keine biopsiebestätigte Zöliakie hatten. Dieses Verbrauchersegment konzentriert sich auf die Linderung von Symptomen statt auf strikte Diäteinhaltung und toleriert gelegentliche Kreuzkontaminationen. Finnische Längsschnittdaten zeigten einen Anstieg der Diagnosen von Nicht-Zöliakie-Glutensensitivität von 0,2 % im Jahr 2000 auf 0,7 % im Jahr 2011, wobei sich der Trend nach 2020 aufgrund der Einführung von Telemedizin-Konsultationen und direkter Antikörpertests für Verbraucher beschleunigte, was diagnostische Hürden senkte. Eine in Portugal im Jahr 2024 durchgeführte Studie identifizierte Glutenintoleranz bei einem erheblichen Teil der Bevölkerung, wobei die Mehrheit der Befragten regelmäßig funktionelle Lebensmittel konsumierte. Dies zeigt, dass die Positionierung glutenfreier Produkte mit breiteren Clean-Eating- und Darmgesundheitstrends übereinstimmt und Verbraucher über diejenigen mit formellen Diagnosen hinaus anspricht. Das Nicht-Zöliakie-Segment zeigt im Vergleich zu medizinischen Nutzern eine höhere Preissensitivität und ein stärkeres Markenwechselverhalten, was Chancen für Eigenmarkenprogramme und Direktvertriebs-Abonnementmodelle bietet, die Bequemlichkeit über klinische Empfehlung stellen.

Lifestyle-Adoption durch Nicht-Zöliakie-Verbraucher stärkt die Premium-Positionierung

Der Bio-Markt im Vereinigten Königreich hat ein bemerkenswertes Wachstum erfahren, wobei glutenfreie Bio-Produkte im Vergleich zu konventionellen glutenfreien Alternativen einen höheren Preisaufschlag erzielen. Dieses Wachstum unterstreicht das zunehmende Verbraucherinteresse an Bio- und allergenfreien Optionen; die Marktdurchdringung bleibt jedoch aufgrund begrenzter Einzelhandelsvertriebskanäle und anhaltender Verbraucherskepsis gegenüber den greifbaren Vorteilen einer Doppelzertifizierung eingeschränkt [1]Quelle: Soil Association, "Organic Market Report," soilassociation.org. Laut dem Ernährungsbericht aus Deutschland identifizierte sich ein erheblicher Anteil der Befragten als Flexitarier, was einen Anstieg im Vergleich zu den Vorjahren widerspiegelt, während ein kleinerer Prozentsatz den täglichen Konsum veganer oder vegetarischer Mahlzeiten angab. Diese demografischen Verschiebungen deuten auf eine wachsende Präferenz für flexible Ernährungsgewohnheiten hin und schaffen Möglichkeiten für glutenfreie Marken, ihre Produkte strategisch in pflanzlichen und allergenfreien Regalregalen zu positionieren. Dennoch weisen Lifestyle-Adopter, die glutenfreie Produkte oft als Teil breiterer Ernährungstrends ausprobieren, höhere Abwanderungsraten als medizinische Nutzer auf, wenn die Produktleistung die Erwartungen nicht erfüllt. Um dieser Herausforderung zu begegnen und ein langfristiges Kategoriewachstum zu sichern, ist das Erreichen sensorischer Gleichwertigkeit mit glutenhaltigen Gegenstücken entscheidend und sollte für Hersteller oberste Priorität haben.

Clean-Label-Präferenzen treiben die Nachfrage nach natürlichen Zutaten an

Die Umfrage der Europäischen Behörde für Lebensmittelsicherheit hob hervor, dass eine erhebliche Mehrheit der Verbraucher Lebensmittelsicherheitsinformationen priorisiert, wobei viele die Sicherheit als einen Schlüsselfaktor bei ihren Kaufentscheidungen identifizierten [2]Quelle: Europäische Behörde für Lebensmittelsicherheit, "Lebensmittelsicherheit in der EU," efsa.europa.eu. Clean-Label-Marken für glutenfreie Produkte haben auf diese Präferenz reagiert, indem sie synthetische Emulgatoren, Konservierungsstoffe und Stabilisatoren entfernt haben, die von medizinischen Nutzern oft akzeptiert, von Lifestyle-Käufern jedoch gemieden werden. Im selben Jahr investierte Genius Foods einen erheblichen Betrag in die Neuformulierung seiner Brotlinie und eliminierte Xanthan, ein Hydrokolloid zur Texturverbesserung, das von Clean-Label-Befürwortern negativ bewertet wird. Diese Entscheidung verdeutlicht, wie die Transparenz der Zutaten genauso wichtig geworden ist wie die Abwesenheit von Gluten, um Produkte innerhalb der Kategorie zu differenzieren. Laut der Soil Association sucht ein großer Anteil der Verbraucher im Vereinigten Königreich eine unabhängige Überprüfung für Bio- und Clean-Label-Angaben. Derzeit verfügt jedoch nur ein kleiner Prozentsatz der glutenfreien Produkte über Doppelzertifizierungen, was eine Chance für Marken darstellt, die in der Lage sind, die Kosten und Komplexitäten der Erfüllung paralleler Compliance-Standards zu bewältigen. Die Clean-Label-Positionierung erhöht die Produktionskosten erheblich aufgrund von Faktoren wie kürzerer Haltbarkeit, spezialisierter Zutatenbeschaffung und kleineren Chargengrößen. Diese höheren Kosten komprimieren die Margen für mittelständische Akteure, ermöglichen es Premium-Marken jedoch, höhere Preispunkte zu rechtfertigen, die für Käufer mit medizinischen Ernährungsbedürfnissen typischerweise weniger akzeptabel sind.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge regulatorische Compliance erhöht den Zertifizierungsaufwand | -0.8% | EU-Mitgliedstaaten, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Kreuzkontaminationsrisiken untergraben das Verbrauchervertrauen | -1.0% | Deutschland, Italien, Frankreich, Spanien (hohe Fertigungsdichte) | Kurzfristig (≤ 2 Jahre) |

| Fertigungskomplexität erfordert dedizierte Anlagen | -0.9% | EU-weit, akut in kleineren Märkten mit begrenzter Produktionsinfrastruktur | Langfristig (≥ 4 Jahre) |

| Ernährungsungleichgewichte wie Mikronährstofflücken wecken Gesundheitsbedenken | -0.7% | Nordeuropa (Niederlande, Dänemark, Schweden) mit hoher Gesundheitskompetenz | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische Compliance erhöht den Zertifizierungsaufwand

Die EU-Verordnung 828/2014 verlangt, dass glutenfreie Angaben durch enzymgebundene Immunosorbens-Tests (ELISA) verifiziert werden [3]Quelle: Europäische Union, "Durchführungsverordnung - 828/2014 - DE - EUR-Lex," eur-lex.europa.eu. Das Fehlen harmonisierter Probenahmeprotokolle in den Mitgliedstaaten zwingt Hersteller jedoch dazu, redundante Chargenprüfungen für den grenzüberschreitenden Vertrieb durchzuführen, was die Compliance-Kosten erheblich erhöht. Die Gluten-Free Certification Organization erhebt jährliche Gebühren, die je nach Anlagengröße und Produktanzahl variieren, zusätzlich zu produktbezogenen Testkosten. Diese Ausgaben reduzieren die Gewinnmargen für mittelständische Marken und schrecken kleine Handwerksproduzenten davon ab, eine Drittanbieter-Zertifizierung zu beantragen. Die regulatorische Divergenz nach dem Brexit zwischen der Europäischen Union und dem Vereinigten Königreich hat zu doppelten Compliance-Anforderungen für Exporteure geführt. Unter den befragten Herstellern berichtete ein bemerkenswerter Prozentsatz, dass Unterschiede in Kennzeichnungs- und Teststandards Produkteinführungen um mehrere Monate verzögern und jährlich erhebliche Verwaltungskosten verursachen. Im Jahr 2024 gab das Bundesamt für Verbraucherschutz und Lebensmittelsicherheit in Deutschland mehrere Glutenkontaminationswarnungen heraus, die zu Produktrückrufen führten, die betroffene Marken erheblich durch verlorene Lagerbestände, Händlerstrafen und Reputationsschäden belasteten. Dieses Risikoprofil schreckt neue Marktteilnehmer ab und konsolidiert den Marktanteil bei etablierten Akteuren mit starken Qualitätsmanagementsystemen.

Kreuzkontaminationsrisiken untergraben das Verbrauchervertrauen

Eine im Jahr 2024 in mehreren europäischen Ländern durchgeführte Umfrage unter Tausenden von glutenfreien Verbrauchern hob erhebliche Herausforderungen hervor. Fast 80 % der Befragten berichteten von Schwierigkeiten beim Auffinden glutenfreier Produkte, während 66 % Bedenken hinsichtlich der Produktqualität äußerten. Bei Personen mit medizinisch diagnostizierter Zöliakie wurden Kreuzkontaminationsängste als Hauptgrund für das Vermeiden von Wiederholungskäufen identifiziert. Im Jahr 2025 entdeckte die Europäische Behörde für Lebensmittelsicherheit (EFSA) restliche immunogene Peptide in enzymbehandelten Gerstenbierproben. Dieser Befund führte zur Aussetzung von Produktlistungen durch Einzelhändler und zu Neuformulierungsbemühungen der Hersteller. Der Vorfall verstärkte die Verbraucherskepsis gegenüber innovativen Verarbeitungsmethoden und erhöhte die Präferenz für natürlich glutenfreie Optionen. Das Bundesamt für Verbraucherschutz und Lebensmittelsicherheit in Deutschland dokumentierte im Jahr 2024 mehrere Glutenkontaminationsvorfälle. Dazu gehörten Rückrufe von Brot-, Nudel- und Snackprodukten, die den zulässigen Glutengrenzwert überschritten. Diese Ereignisse erzeugten erhebliche Eindrücke in sozialen Medien und verursachten einen spürbaren Rückgang der Kategorieverkäufe in betroffenen Einzelhandelsketten für mehrere Wochen nach den Vorfällen. Eine in Italien im Jahr 2022 unter Zöliakie-Patienten durchgeführte Studie ergab, dass ein erheblicher Anteil gelegentlich glutenhaltige Lebensmittel aufgrund begrenzter Verfügbarkeit oder sozialen Drucks konsumierte. Die Mehrheit hielt jedoch insgesamt an ihren Ernährungsanforderungen fest. Dieses Paradoxon verdeutlicht, wie Kontaminationsbedenken zu Überkäufen und Vorratshaltungsverhalten führen, das vorübergehend die Verkaufsmengen steigert, aber die zugrunde liegende Unzufriedenheit verschleiert. Das Vertrauen in die glutenfreie Kennzeichnung erhielt in einer europäischen Verbraucherumfrage aus dem Jahr 2021 eine durchschnittliche Bewertung von knapp über drei von fünf Punkten. Diese moderate Bewertung spiegelt anhaltende Zweifel an Fertigungsstandards und regulatorischer Durchsetzung wider, insbesondere bei Eigenmarkenprodukten, denen ein etabliertes Markenerbe oder Drittanbieter-Zertifizierungssiegel fehlt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Backwaren verankern das Volumen, während Getränke die Innovation anführen

Backwaren werden voraussichtlich 45,34 % des europäischen Marktwerts für glutenfreie Produkte im Jahr 2025 ausmachen. Diese Dominanz wird durch den täglichen Konsum von Brot und Keksen durch Zöliakie-Patienten angetrieben. Getränke werden bis 2031 voraussichtlich mit einer CAGR von 8,12 % wachsen, was das schnellste Wachstum unter den Produkttypen darstellt. Dieses Wachstum wird auf Innovationen bei glutenfreiem Bier zurückgeführt, wie Reismalzformulierungen und Sorghum-Quinoa-Craft-Biere, die Glutenwerte unter 5 Teilen pro Million erreichen und dabei sensorische Profile vergleichbar mit konventionellen Lagerbieren aufrechterhalten. Im Mai 2025 führte White Rabbit glutenfreie Biscotti und Gnocchi über Sainsbury's und Ocado ein und zielte dabei auf Premium-Verbraucher ab, die bereit sind, 3,50 GBP pro 200-Gramm-Packung zu zahlen. Diese Strategie verdeutlicht, wie Handwerksmarken die 35 % der europäischen Käufer ansprechen, die mit dem Sortiment an gesunden Produkten in ihren primären Lebensmittelgeschäften unzufrieden sind.

Fleisch und Fleischersatz, Milchprodukte und Milchersatz sowie Soßen, Dressings und Gewürze machen zusammen 28 % des Kategoriewerts aus. In diesen Segmenten dienen glutenfreie Angaben oft als sekundäre Attribute, die auf pflanzlicher, biologischer oder proteinreicher Positionierung folgen. Infolgedessen ist die dedizierte Produktentwicklung begrenzt, und glutenfreie Varianten werden typischerweise als Linienerweiterungen statt als eigenständige Produkte eingeführt. Hersteller begegnen Mikronährstoffmängeln, einem zentralen Gesundheitsanliegen in der glutenfreien Kategorie, mit Innovationen wie mit Passionsfruchtfaser angereicherten extrudierten Reis-Kichererbsen-Snacks. Die im Februar 2025 eingeführte Enzymtechnologie von Prozymi Biolabs ermöglicht den Abbau von Glutenpeptiden in Weizenmehl auf Werte unter 20 Teile pro Million. Regulatorische Bedenken, einschließlich der Warnung der Europäischen Behörde für Lebensmittelsicherheit aus dem Jahr 2025 über restliche immunogene Peptide in enzymbehandelter Gerste, haben jedoch die kommerzielle Einführung verzögert. Dies hat die Verbraucherpräferenz für natürlich glutenfreie Getreidesorten gestärkt, insbesondere im Segment der Backwaren.

Nach Art: Bio-Nische expandiert, da das Clean-Label-Gebot intensiver wird

Konventionelle glutenfreie Produkte machten 86,48 % des europäischen Marktwerts im Jahr 2025 aus, angetrieben von Verbrauchern, die aus medizinischer Notwendigkeit kaufen und die Abwesenheit von Gluten über die Herkunft der Zutaten stellen. Glutenfreie Bio-Produkte werden jedoch bis 2031 voraussichtlich mit einer CAGR von 10,13 % wachsen, was das Gesamtmarktwachstum um 230 Basispunkte übertrifft. Dieses Wachstum wird von Lifestyle-Verbrauchern angetrieben, die Doppelzertifizierungen suchen, die sowohl Allergensicherheit als auch landwirtschaftliche Nachhaltigkeit gewährleisten. Im Vereinigten Königreich hat sich der Bio-Markt ausgeweitet, wobei Bio-Produkte doppelt so häufig online gekauft werden wie konventionelle Alternativen. Glutenfreie Bio-Marken nutzen diesen Trend durch Abonnementmodelle und Direktvertriebs-Plattformen, die ihnen helfen, Regalplatzbeschränkungen im stationären Einzelhandel zu überwinden.

Genius Foods' Investition von 1 Million GBP im Jahr 2025 zur Entfernung von Xanthan aus seinen Brotformulierungen unterstreicht den Clean-Label-Trend, der das Wachstum im Bio-Segment antreibt. Dies stimmt mit dem Verbraucherverhalten überein, da 77 % der europäischen Verbraucher Zutatenlisten genau prüfen und 61 % bereit sind, für Produkte mit „natürlichen” Angaben die Marke zu wechseln. Diese Präferenzen begünstigen Handwerksproduzenten gegenüber Massenmarktkonkurrenten. Laut Daten der Soil Association verlangen 87 % der Verbraucher im Vereinigten Königreich eine unabhängige Überprüfung für Bio-Angaben. Derzeit verfügen jedoch nur 23 % der glutenfreien Produkte über Doppelzertifizierungen, was eine Chance für Marken darstellt, die bereit sind, in die jährlichen Kosten von 5.000 EUR bis 20.000 EUR für die Aufrechterhaltung paralleler Compliance-Standards zu investieren.

Nach Vertriebskanal: Online-Handel stört die traditionelle Regalplatzzuteilung

Im Jahr 2025 werden Supermärkte und Hypermärkte voraussichtlich 46,56 % des europäischen Marktwerts für glutenfreie Produkte ausmachen, unterstützt durch dedizierte Free-from-Gänge von Einzelhändlern wie Tesco, Carrefour und Edeka. Gleichzeitig wird der Online-Handel bis 2031 voraussichtlich mit einer CAGR von 10,17 % wachsen, was das schnellste Wachstum unter den Vertriebskanälen darstellt. Dieses Wachstum wird durch Abonnementboxen und Direktvertriebs-Marken angetrieben, die Regalplatzbeschränkungen angehen und Erstanbieterdaten nutzen, um personalisierte Produktsortimente bereitzustellen. Fachgeschäfte, einschließlich Reformhäuser und Apotheken, dienen weiterhin als Entdeckungskanäle für neu diagnostizierte Zöliakie-Patienten, die fachkundige Beratung und Premium-Produktoptionen suchen. Ihr Marktanteil sinkt jedoch, da Mainstream-Einzelhändler ihr glutenfreies Angebot ausweiten und Online-Plattformen den Zugang zu Nischenprodukten verbessern, die zuvor auf Fachgeschäfte beschränkt waren.

Andere Vertriebskanäle wie Gastronomie, Convenience-Stores und Direktvertrieb machen zusammen 18 % des Marktwerts aus. Innerhalb dieses Segments verzeichnen verzehrfertige und Außer-Haus-Formate Wachstum, angetrieben durch Urbanisierung und die steigende Nachfrage nach portablen, allergensicheren Mahlzeitlösungen in Doppelverdiener-Haushalten. Die zunehmende Präferenz für Bequemlichkeit und zeitsparende Optionen beeinflusst weiterhin das Verbraucherverhalten in dieser Kategorie.

Geografische Analyse

Deutschland wird voraussichtlich den europäischen Markt für glutenfreie Produkte anführen und bis 2025 einen Anteil von 19,79 % an seinem Wert ausmachen. Diese Führungsposition wird durch schätzungsweise 800.000 bis 900.000 Zöliakie-Patienten und einen regulatorischen Rahmen gestützt, der durch das Zertifizierungsprogramm der Deutschen Zöliakie-Gesellschaft gestärkt wird, das sein genehmigtes Produktportfolio seit 2024 um 18 % erweitert hat. Dennoch kauften im Jahr 2023 nur 3 % der deutschen Bevölkerung glutenfreie Lebensmittel, was darauf hindeutet, dass Lifestyle-Präferenzen und nicht medizinische Notwendigkeit einen Großteil des Marktwachstums antreiben. Im Jahr 2023 investierte Dr. Schär 13,2 Millionen Euro in eine deutsche Keksfabrik und erweiterte 2024 sein Werk in Alagón, Spanien, mit einer neuen Produktionslinie für süße und herzhafte Backwaren. Diese Investitionen ermöglichen es dem Unternehmen, die Bedürfnisse sowohl medizinischer als auch Lifestyle-Verbrauchersegmente effektiv zu adressieren. Darüber hinaus stieg das Bewusstsein für das Nutri-Score-Nährwertkennzeichnungssystem in Deutschland erheblich, von 44 % im Jahr 2021 auf 88 % im Jahr 2024, was das wachsende Verbraucherinteresse an gesünderen Lebensmittelentscheidungen widerspiegelt.

Die Niederlande werden voraussichtlich das am schnellsten wachsende Segment im europäischen Markt für glutenfreie Produkte sein, mit einer CAGR von 9,55 % bis 2031. Dieses Wachstum wird durch eine 12%ige Prävalenz von Nicht-Zöliakie-Glutensensitivität und eine starke digital-first-Einzelhandelsinfrastruktur angetrieben. Bemerkenswert ist, dass 23 % der Bio-Käufe in den Niederlanden online erfolgen, verglichen mit 13 % bei nicht-biologischen Produkten, was das fortschrittliche E-Commerce-Ökosystem des Landes unterstreicht. Diese robuste digitale Präsenz, kombiniert mit zunehmendem Gesundheitsbewusstsein, positioniert die Niederlande als einen wichtigen Wachstumsmarkt für glutenfreie Produkte in Europa. Diese Faktoren machen die Niederlande zu einem herausragenden Akteur in der Region, mit ihrem Fokus auf gesundheitsbewusste Verbraucher und digitale Einzelhandelskanäle.

Weitere wichtige Märkte in der europäischen Branche für glutenfreie Produkte sind das Vereinigte Königreich, Frankreich, Italien, Spanien und kleinere Länder wie Russland, die Schweiz, Belgien, Österreich, Portugal und Dänemark, die zusammen einen erheblichen Teil des regionalen Marktwerts ausmachen. Im Vereinigten Königreich dominiert Warburtons den glutenfreien Brotmarkt durch seine Newburn-Bäckerei, die mit reduziertem Durchsatz im Vergleich zu konventionellen Linien betrieben wird, aber von Premium-Preisen und prominenter Regalplatzierung bei großen Einzelhändlern wie Tesco, Sainsbury's und Morrisons profitiert. In Italien zeigte eine Studie mit Tausenden von Zöliakie-Patienten eine hohe Einhaltung glutenfreier Diäten, obwohl einige gelegentlich glutenhaltige Lebensmittel aufgrund von Herausforderungen im Zusammenhang mit Preis, Geschmack oder Verfügbarkeit konsumierten. In Spanien führte der Food-Tech-Sektor mit Passionsfruchtfaser angereicherte extrudierte Reis-Kichererbsen-Snacks ein, die einen deutlich höheren Proteingehalt im Vergleich zu Standard-glutenfreien Alternativen bieten. Die hohe Pro-Kopf-Einkommensrate der Schweiz unterstützt Penetrationsraten für glutenfreie Bio-Produkte, die doppelt so hoch sind wie der europäische Durchschnitt, obwohl die kleine Bevölkerung das Gesamtmarktvolumen begrenzt. In Frankreich hat das Novara-Werk der Groupe Barilla seinen Fokus auf Free-from- und angereicherte Produktlinien verlagert, obwohl der Bericht des Unternehmens darauf hinweist, dass glutenfreie Produkte für den Konzern eine sekundäre Priorität bleiben.

Wettbewerbslandschaft

Der europäische Markt für glutenfreie Lebensmittel und Getränke weist eine moderate Konzentration auf, wobei Dr. Schär auf gesamteuropäischer Ebene führend ist. Das Unternehmen berichtete von einem Umsatzanstieg von 11 % im Vergleich zum Vorjahr, angetrieben durch strategische Akquisitionen, einschließlich des Kaufs der nordischen Semper-Marke von Hero für 1,5 Milliarden SEK. Trotz dieses Wachstums behalten regionale Spezialisten wie Warburtons im Vereinigten Königreich, das das Brotsegment dominiert, und Promise Gluten Free in Irland mit Umsätzen von 68,1 Millionen EUR starke lokale Positionen. Ihre dedizierten Fertigungskapazitäten und robusten Einzelhandelspartnerschaften stellen erhebliche Herausforderungen für multinationale Neueinsteiger dar, die versuchen, ihren Erfolg zu replizieren.

Vertikale Integration bleibt eine kritische Strategie für Marktführer. Dr. Schär betreibt 18 Standorte in 11 Ländern, während Warburtons auf seine eigenständige Newburn-Bäckerei setzt. Diese Infrastruktur erleichtert die durchgängige Qualitätskontrolle und beschleunigt Innovationszyklen. Die erheblichen anfänglichen Kapitalinvestitionen, die zwischen 2 Millionen EUR und 50 Millionen EUR liegen, stellen jedoch eine Barriere für mittelständische Akteure dar und konsolidieren die Marktkapazität bei größeren etablierten Unternehmen. Chancen entstehen in glutenfreien Bio-Produktlinien, die voraussichtlich mit einer hohen CAGR wachsen werden. Technologische Fortschritte bei Enzymplattformen adressieren sensorische Lücken bei glutenfreien Produkten. Beispiele hierfür sind der Synevo GR1 Glutenersatz der ACI Group und die Peptidabbausysteme von Prozymi Biolabs. Diese Innovationen stehen jedoch vor regulatorischen Herausforderungen, wie der Warnung der Europäischen Behörde für Lebensmittelsicherheit aus dem Jahr 2025 bezüglich restlicher immunogener Peptide in enzymbehandelter Gerste.

Aufkommende Disruptoren führen innovative Lösungen in den Markt ein. Beispielsweise brachte das in den Niederlanden ansässige Unternehmen Revyve im September 2024 einen hefebasierten Eiersatz auf den Markt, der auf Clean-Label-Formulierungen für vegane und allergensensitive Verbraucher ausgerichtet ist. Darüber hinaus entwickeln spanische Start-ups zöliakiesicheres Weizenmehl durch enzymatische Behandlung. Wenn diese Innovationen von Regulierungsbehörden genehmigt werden, könnten sie die Lieferkette für natürlich glutenfreie Getreidesorten stören. Die Ausgaben für Retail-Media werden voraussichtlich erheblich wachsen und sich von 14 Milliarden EUR im Jahr 2024 auf 31 Milliarden EUR bis 2028 verdoppeln. Dieser Trend begünstigt Marken mit starken digitalen Marketingfähigkeiten und Erstanbieterdaten-Assets und bevorzugt Direktvertriebs-Spezialisten und große multinationale Unternehmen gegenüber mittelständischen Akteuren, die auf traditionelle Handelsausgaben angewiesen sind. Die Fusionen- und Übernahmeaktivität intensivierte sich im Jahr 2024, mit bemerkenswerten Transaktionen wie dem Erwerb von Mehrheitsbeteiligungen an Massimo Zero durch die Morato Group und dem Kauf von Amaritta durch Grupo Bimbo. Diese Deals unterstreichen das Interesse von Private-Equity-Investoren an der Konsolidierung fragmentierter nationaler Märkte und der Erzielung von Synergien durch gemeinsame Fertigung und Beschaffung. Die Komplexität der Integration und potenzielle kulturelle Fehlanpassungen haben jedoch historisch gesehen Herausforderungen dargestellt und dämpfen die Begeisterung für Roll-up-Strategien in der Lebensmittelbranche.

Marktführer im europäischen Markt für glutenfreie Lebensmittel und Getränke

General Mills Inc.

Dr. Schär AG/SPA

Genius Foods Ltd

Warburtons Ltd

Hain Celestial Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Juvela, ein Hersteller glutenfreier Produkte, brachte OAF auf den Markt, eine neue Marke für gesundheitsbewusste Verbraucher im Free-from-Markt. Diese Einführung fiel mit der Eröffnung einer allergenfreien Produktionsanlage in Süd-Wales zusammen. OAF debütierte im Einzelhandel über Tesco-Filialen und bietet vier Produkte an, die authentische Brotqualitäten in Textur, Geschmack und Nährwert betonen.

- Mai 2025: White Rabbit, ein Hersteller glutenfreier Pizzen, erweitert seine italienische Linie von kochfertigen Produkten mit der Einführung von Biscotti und einfachen Gnocchi. Die Biscotti markieren den Einstieg des Unternehmens in süße Snacks, die nach traditionellen italienischen Methoden hergestellt werden, einschließlich Handformen, doppeltem Backen und der Verwendung frischer Mandelstücke. Die einfachen Gnocchi erweitern White Rabbits gekühltes Frischteigwarenangebot und bedienen sowohl milchbasierte als auch vegane Mahlzeitoptionen.

- März 2025: Oat Cult, eine Marke für verzehrfertige Overnight-Oats mit Probiotika, wurde im Vereinigten Königreich eingeführt. Das Produkt enthält 1 Milliarde lebende Kulturen und ist frei von künstlichem Zucker und Gluten. Diese veganen Overnight-Oats bedienen das zunehmende Verbraucherinteresse an Overnight-Oats und Darmgesundheitsprodukten.

Berichtsumfang des europäischen Marktes für glutenfreie Lebensmittel und Getränke

Der Markt für glutenfreie Lebensmittel und Getränke umfasst Produkte, die ohne Weizen, Gerste, Roggen oder verwandte Getreidesorten hergestellt werden. Diese Produkte richten sich an Verbraucher mit Zöliakie, Glutensensitivität oder solche, die sich aufgrund wahrgenommener gesundheitlicher Vorteile für eine glutenfreie Ernährung entscheiden. Der europäische Markt für glutenfreie Lebensmittel und Getränke wird nach Produkttyp, Art, Vertriebskanal und Geografie kategorisiert. Nach Produkttyp ist der Markt in Backwaren, Fleisch und Fleischersatz, Milchprodukte und Milchersatz, Soßen, Dressings und Gewürze, Tiefkühldeserts, Getränke und sonstige Produkttypen unterteilt. Basierend auf der Art ist der Markt in biologische und konventionelle Produkte segmentiert. Hinsichtlich der Vertriebskanäle umfasst der Markt Online-Handel, Fachgeschäfte, Supermärkte/Hypermärkte und sonstige Einzelhandelsgeschäfte. Der Bericht untersucht auch wichtige Regionen wie Spanien, das Vereinigte Königreich, Deutschland, Frankreich, Italien, Russland und das übrige Europa.

| Backwaren |

| Fleisch/Fleischersatz |

| Milchprodukte/Milchersatz |

| Soßen, Dressings und Gewürze |

| Snacks und verzehrfertige Produkte |

| Getränke |

| Sonstige Produkttypen |

| Konventionell |

| Biologisch |

| Supermärkte/Hypermärkte |

| Fachgeschäfte |

| Online-Handel |

| Sonstige Vertriebskanäle |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Russland |

| Niederlande |

| Schweiz |

| Belgien |

| Österreich |

| Portugal |

| Dänemark |

| Übriges Europa |

| Nach Produkttyp | Backwaren |

| Fleisch/Fleischersatz | |

| Milchprodukte/Milchersatz | |

| Soßen, Dressings und Gewürze | |

| Snacks und verzehrfertige Produkte | |

| Getränke | |

| Sonstige Produkttypen | |

| Nach Art | Konventionell |

| Biologisch | |

| Nach Vertriebskanal | Supermärkte/Hypermärkte |

| Fachgeschäfte | |

| Online-Handel | |

| Sonstige Vertriebskanäle | |

| Nach Land | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Niederlande | |

| Schweiz | |

| Belgien | |

| Österreich | |

| Portugal | |

| Dänemark | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der europäische Markt für glutenfreie Lebensmittel und Getränke bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 10,38 Milliarden USD erreichen wird, gegenüber 7,12 Milliarden USD im Jahr 2026.

Welche Produktkategorie wächst am schnellsten?

Getränke, angeführt von enzymbehandeltem Bier und pflanzlichen Getränken, werden bis 2031 voraussichtlich mit einer CAGR von 8,12 % wachsen.

Warum ist der Online-Handel für glutenfreie Marken wichtig?

E-Commerce löst Verfügbarkeitsprobleme, über die 79 % der Käufer berichten, und wird voraussichtlich mit einer CAGR von 10,17 % wachsen, was die stationären Kanäle übertrifft.

Was treibt die Premium-Preisgestaltung bei glutenfreien Produkten an?

Lifestyle-Verbraucher zahlen für Clean-Label-, Bio- und sensorisch verbesserte Formulierungen, die das 2- bis 3-Fache konventioneller Preise erzielen.

Welches Land wird bis 2031 die höchsten Wachstumsraten aufweisen?

Die Niederlande werden mit einer CAGR von 9,55 % der am schnellsten wachsende Markt sein, dank hoher Nutzung des digitalen Einzelhandels und Gesundheitsbewusstseins.

Seite zuletzt aktualisiert am: