Marktgröße und Marktanteil des Organic Rankine Cycle

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

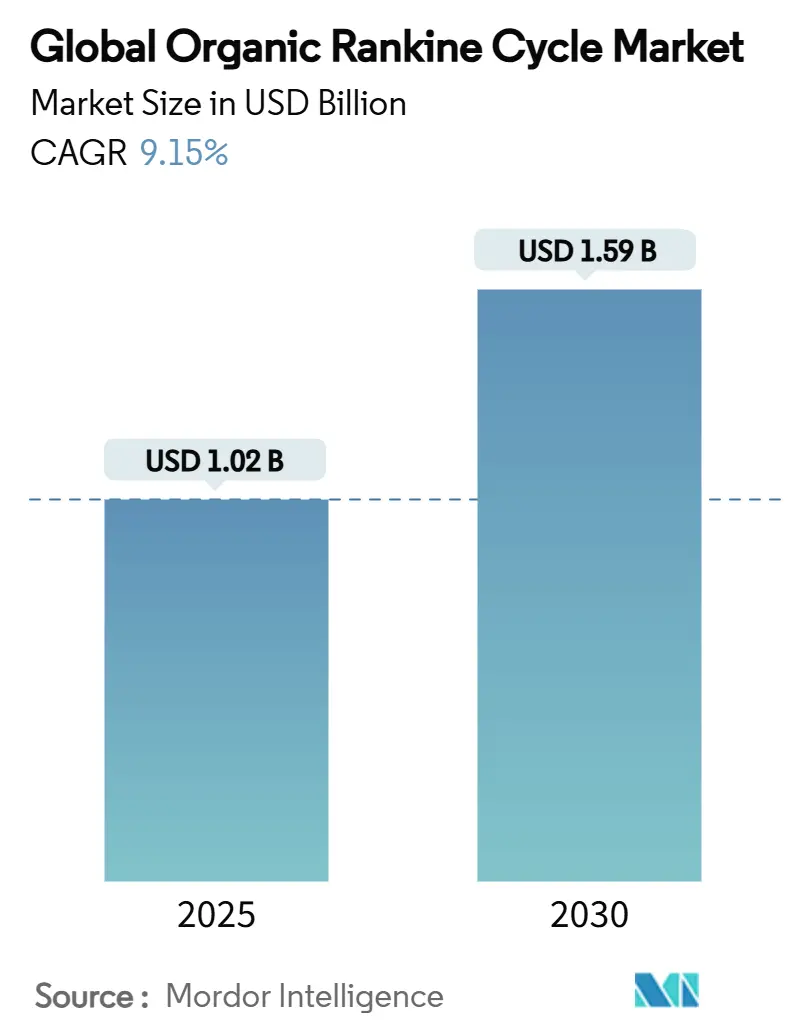

| Marktgröße (2025) | 1.03 Milliarden US-Dollar |

| Marktgröße (2030) | 1.59 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.15% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Organic Rankine Cycle von Mordor Intelligence

Die globale Marktgröße des Organic Rankine Cycle wird im Jahr 2025 auf 1,02 Milliarden USD geschätzt und soll bis 2030 bei einer CAGR von 9,15 % während des Prognosezeitraums (2025–2030) 1,59 Milliarden USD erreichen.

Rasch zunehmender politischer Schwung rund um die industrielle Dekarbonisierung, strengere Emissionsvorschriften für wärmeintensive Sektoren und steigende Investitionen in Niedertemperatur-Erneuerbarkraft bilden gemeinsam die Grundlage für diese stetige Expansion des Marktes für Organic Rankine Cycle. Die Akzeptanz ist dort am stärksten, wo Abwärmeverpflichtungen und Anreize für saubere Stromerzeugung zusammentreffen, beispielsweise beim Produktionssteuergutschrift der Vereinigten Staaten, dem 30-prozentigen Investitionssteuergutschrift für saubere Technologien in Kanada und dem Sauberen Industrieabkommen der Europäischen Union. Das Wachstum wird weiter durch den Ausbau der Geothermie in Kenia, Indonesien und den Philippinen gestärkt, wo zunehmend Binärkreislaufanlagen spezifiziert werden, sowie durch Rechenzentrumsbetreiber, die Abwärme-zu-Strom-Module nun als Weg zur Senkung der Betriebskosten und der Scope-2-Emissionen betrachten.

Wichtigste Erkenntnisse des Berichts

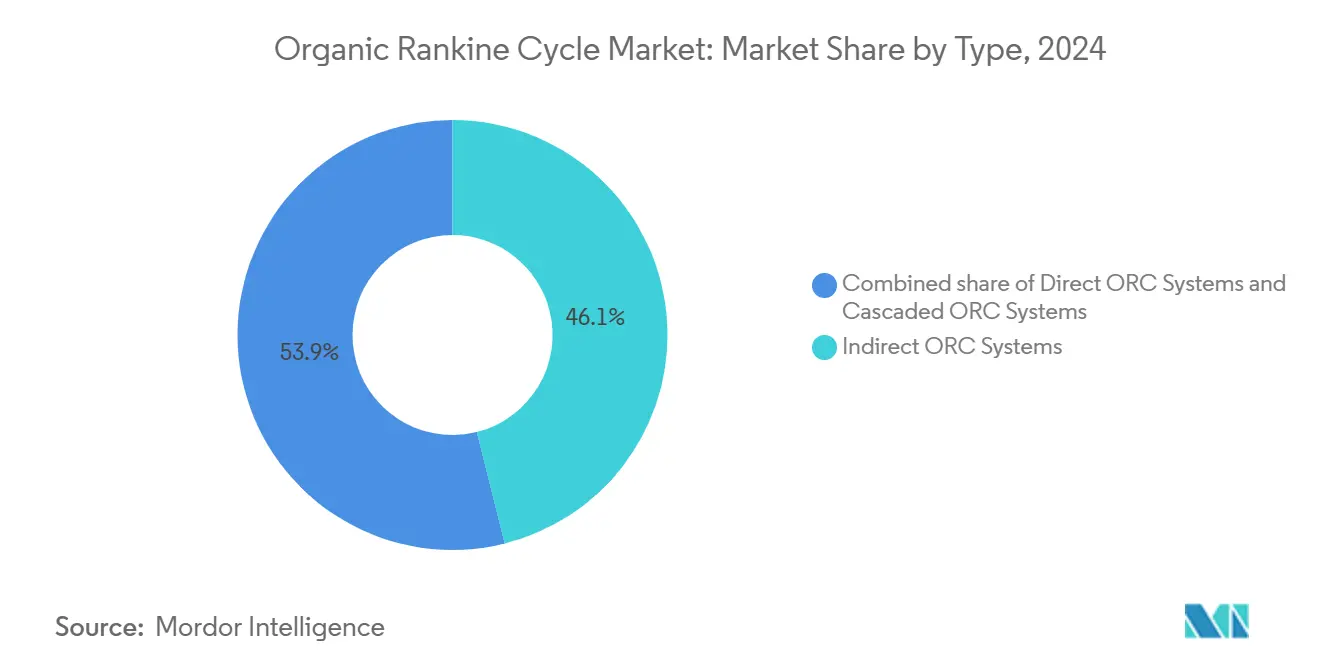

- Nach Typ führten indirekte Systeme die Marktlandschaft 2024 mit einem Anteil von 46,1 % am Markt für Organic Rankine Cycle an, während kaskadierte Systeme bis 2030 voraussichtlich die schnellste CAGR von 14,4 % verzeichnen werden.

- Nach Arbeitsfluid hielten Siloxane im Jahr 2024 einen Anteil von 40,7 % an der Marktgröße des Organic Rankine Cycle; überkritische CO₂-Alternativen expandieren bis 2030 mit einer CAGR von 12,8 %, unterstützt durch strengere F-Gas-Beschränkungen.

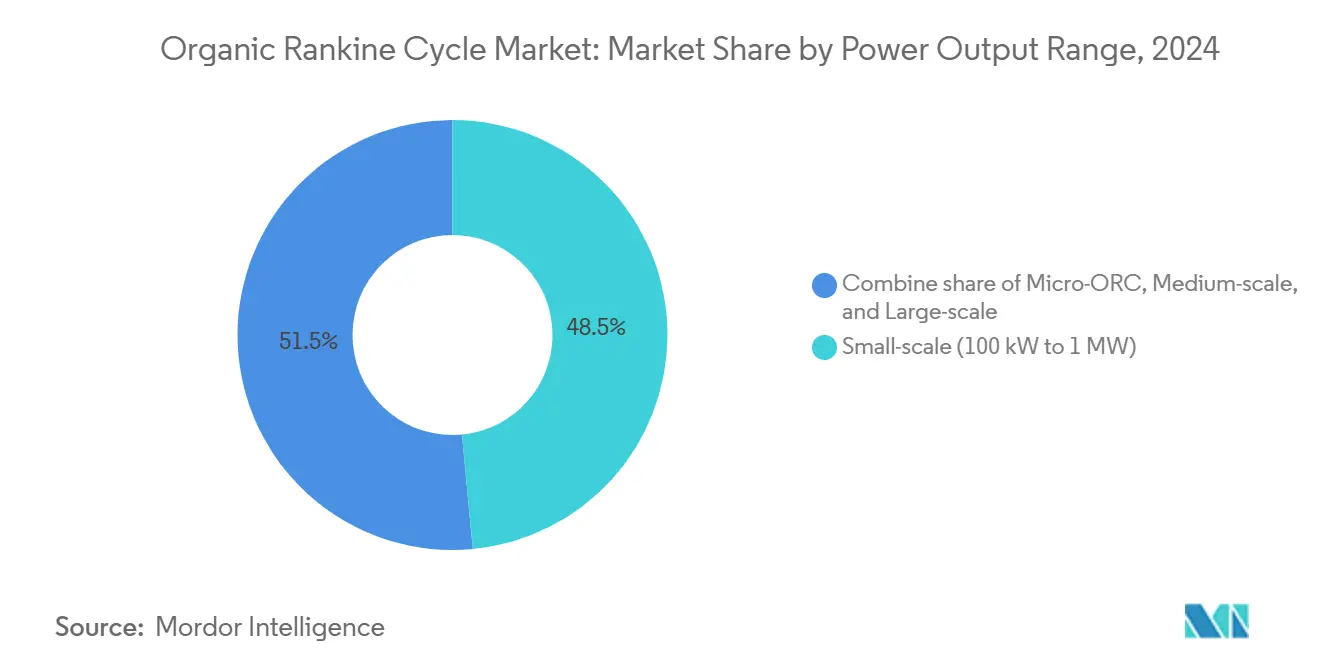

- Nach Leistungsbereich entfielen auf Kleinanlagen zwischen 100 kW und 1 MW im Jahr 2024 48,5 % der Marktgröße des Organic Rankine Cycle, während Mikro-Einheiten unter 100 kW bis 2030 mit einer CAGR von 11,7 % wachsen.

- Nach Anwendung hielt die Abwärmerückgewinnung im Jahr 2024 einen Anteil von 46,5 % am Markt für Organic Rankine Cycle; Marine- und Transportnachrüstungen werden voraussichtlich eine CAGR von 13,3 % verzeichnen, die schnellste aller Anwendungen.

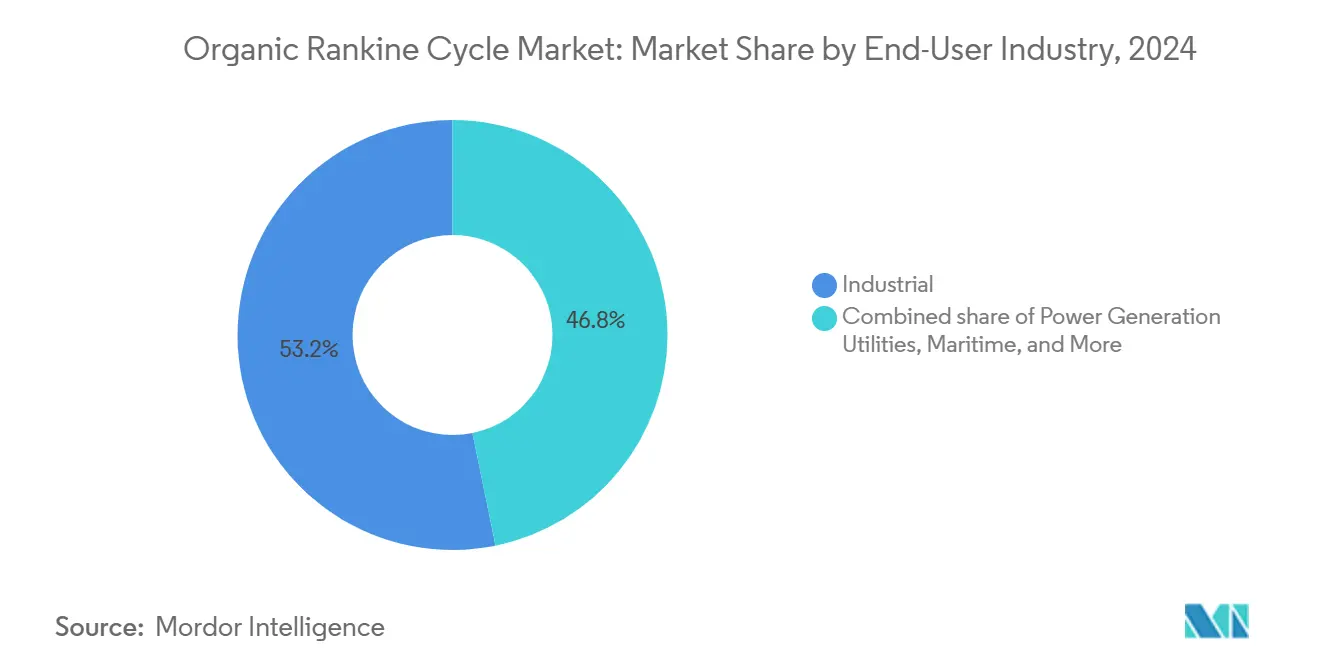

- Nach Endverbraucherbranche entfielen auf Industrieanlagen 53,2 % der Nachfrage im Jahr 2024, während Rechenzentrumskunden auf dem Weg zu einer CAGR von 15,6 % sind, der höchsten Wachstumsrate unter den Endverbrauchern.

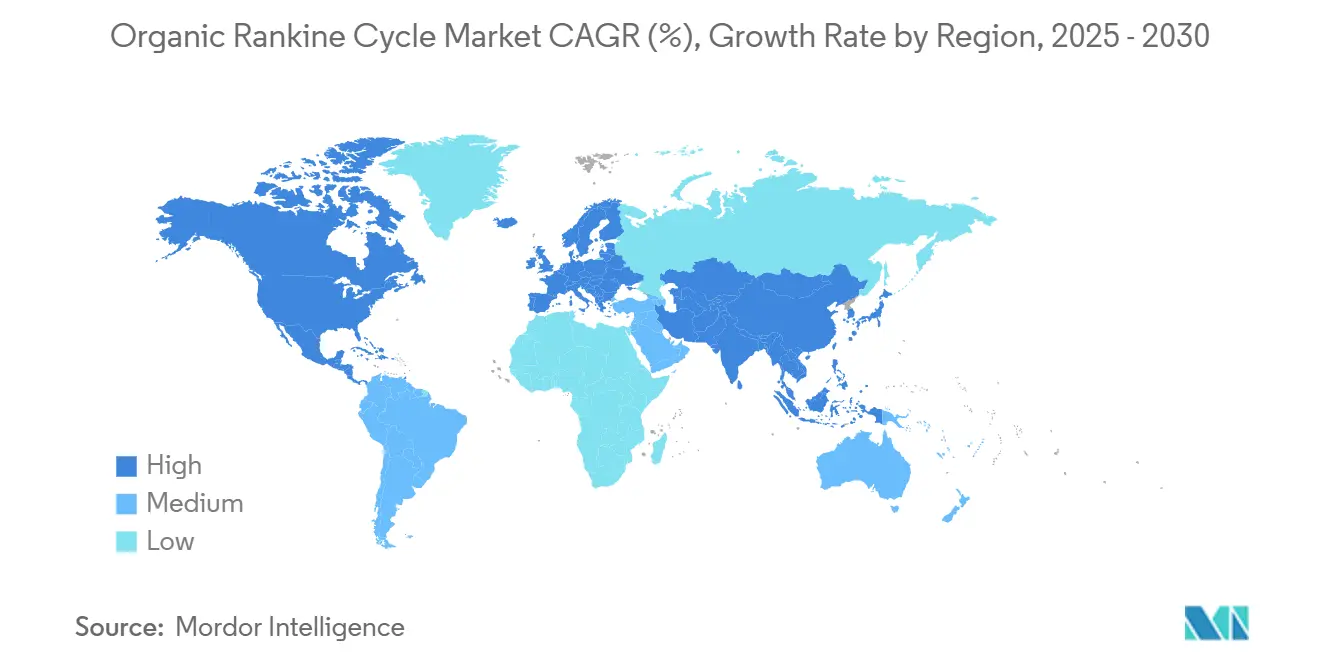

- Nach Geografie entfielen auf Nordamerika im Jahr 2024 42,9 % des Marktanteils, während die Region Asien-Pazifik das Marktwachstum antrieb und bis 2030 eine CAGR von 13,9 % verzeichnete.

Globale Markttrends und Erkenntnisse zum Organic Rankine Cycle

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere Emissionsvorschriften beschleunigen die Abwärmerückgewinnung | +2.1% | EU, Nordamerika, globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Ausbau der Geothermie- und Biomassekapazität | +1.8% | Asien-Pazifik als Kernregion, Lateinamerika und Afrika als aufstrebende Regionen | Langfristig (≥ 4 Jahre) |

| Subventionen und Einspeisevergütungen für dezentrale Anlagen | +1.5% | Nordamerika und EU, mit Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Industrielle Dekarbonisierungsziele | +1.7% | Global, frühe Einführung in OECD-Ländern | Mittelfristig (2–4 Jahre) |

| Sinkende Kosten für Arbeitsfluide der nächsten Generation auf HFO-Basis | +1.0% | Global | Kurzfristig (≤ 2 Jahre) |

| IMO-Vorschriften treiben Nachrüstungen bei LNG-Trägern voran | +0.9% | Globale Schifffahrtsrouten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Emissionsvorschriften beschleunigen industrielle Abwärmerückgewinnungsprojekte

Der Kohlenstoffgrenzkostenausgleichsmechanismus verpflichtet Importeure nun zur Meldung eingebetteter Emissionen und setzt Stahl- und Zementhersteller unter Druck, durch Lösungen des Marktes für Organic Rankine Cycle eine betriebliche Energierückgewinnung einzusetzen.(1)Quelle: Europäische Kommission, „Durchführungsverordnung 2023/1773”, europa.eu In den Vereinigten Staaten hat die schrittweise Reduzierung von teilhalogenierten Fluorkohlenwasserstoffen Anlagenbetreiber dazu veranlasst, auf ORC-Systeme mit natürlichen Kältemitteln umzusteigen, die Strafen für die Leckageerkennung vermeiden.(2)Quelle: Federal Register, „Schrittweise Reduzierung von teilhalogenierten Fluorkohlenwasserstoffen”, federalregister.gov Studien zeigen, dass eine einzelne ORC-Nachrüstung den CO₂-Ausstoß eines Zementwerks um bis zu 30 % senken kann, ein Reduktionsausmaß, das die Genehmigungsschwellen mehrerer Rechtssysteme erfüllt. Da die Regelwerke feste Einhaltungsfristen haben, verschiebt sich der Markt für Organic Rankine Cycle von optionalen Energieeffizienzprojekten hin zu obligatorischen Investitionen zur Betriebsgenehmigung.

Schnelles Wachstum bei Geothermie- und Biomassekraftinstallationen

Die globale Geothermiekapazität erreichte im Jahr 2024 16.318 MW, wobei binäre ORC-Einheiten etwa ein Viertel davon ausmachten. Der 105-MW-Komplex Menengai in Kenia veranschaulicht die Attraktivität: Modulare, von multilateralen Banken finanzierte Anlagen liefern gesicherte Energie mit einem geringeren Flächenbedarf als Flash-Systeme. Die Philippinen haben eine binäre Erweiterung von 28,9 MWe in Betrieb genommen, die Restwärme in 253.000 MWh zusätzliche Leistung umwandelt und jährlich 72.200 t CO₂ einspart. Ähnliche Projekte werden derzeit in Indonesien, Lateinamerika und Ostafrika geprüft, wo die Ressourcenkartierung dank Fortschritten in der elektromagnetischen Bildgebung verbessert wurde. Der Markt für Organic Rankine Cycle erhält einen langfristigen Strom von Geräteaufträgen, wenn diese neuen Quellen in Betrieb gehen.

Staatliche Subventionen und Einspeisevergütungen für dezentrale ORC-Anlagen

Dreißigprozentige rückerstattungsfähige Gutschriften in Kanada gelten nun für alle qualifizierten ORC-Geräte und können höhere Sätze erreichen, wenn Qualitätsschwellen für Arbeitsplätze erfüllt werden. Parallele Anreize gemäß den US-amerikanischen Abschnitten 45Y und 48E sichern produktions- oder investitionsbasierte Unterstützung für emissionsfreie Generatoren, die nach 2025 in Betrieb genommen werden. Das FER-X-Dekret Italiens und die vierteljährlichen Vergütungsaktualisierungen Spaniens stabilisieren ebenfalls die Cashflows für erneuerbare Einheiten unter 5 MW und ermöglichen es Industriebetreibern, Projekte des Marktes für Organic Rankine Cycle ohne Unterstützung von Versorgungsunternehmen zu finanzieren. Der kumulative Effekt ist eine globale Pipeline kleinerer dezentraler Projekte, die zuvor Schwierigkeiten hatten, Mindestrenditen zu erzielen.

Industrielle Dekarbonisierungsziele in energieintensiven Sektoren

Zement-, Stahl- und Chemieproduzenten veröffentlichen nun Fahrpläne, die mit nationalen Netto-Null-Gesetzen übereinstimmen, und steigern das Interesse an hybriden Wärmeplattformen, die elektrische Kessel, thermische Speicher und ORC-Kraftblöcke kombinieren. Demonstrationsanlagen zeigen, dass die Integration von Abwärme und erneuerbaren Quellen für Prozesse bei 150–250 °C jährlich fast 19 Millionen t CO₂ in der europäischen Industrie einsparen könnte. Dieselben Unternehmen evaluieren auch überkritische CO₂-Kreisläufe wegen ihrer kompakten Turbinen und des kältemittelfreien Betriebs. Politische Fristen und Unternehmenszusagen definieren die Prioritäten im Kapitalbudget neu und rücken die Technologie des Marktes für Organic Rankine Cycle direkt in den Fokus kurzfristiger Ersatzzyklen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen im Vergleich zu Dampf-Rankine-Systemen | -1.8% | Global, mit stärkeren Auswirkungen in preissensiblen Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten EPC-Auftragnehmern für ORC-Anlagen im Megawattbereich | -1.2% | Global, mit akutem Mangel in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Versorgungsengpässe bei Hochtemperaturdichtungen und Expandern | -0.9% | Global, mit Fertigungskonzentration in Europa und Asien | Mittelfristig (2–4 Jahre) |

| Regulatorische Unsicherheit bezüglich PFAS-basierter Kältemittel | -0.7% | Nordamerika und EU, mit Ausstrahlungseffekten auf andere Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen im Vergleich zu Dampf-Rankine-Systemen

Großrahmen-Dampfkreisläufe behalten bei höheren Leistungen einen Kostenvorteil bei der Installation, insbesondere dort, wo Importzölle die Komponentenkosten in die Höhe treiben. Die Inflation hat die Angebotspreise für Turbinen und Rohrbündelwärmetauscher angehoben und die Amortisationszeiten für einige mittelständische Hersteller verlängert. Regierungen gleichen dieses Hindernis teilweise durch Investitionsgutschriften und beschleunigte Abschreibungen aus, aber kleinere Unternehmen mit schwächeren Bilanzen benötigen nach wie vor konzessionäre Kredite, um Lösungen des Marktes für Organic Rankine Cycle einzuführen.

Mangel an qualifizierten EPC-Auftragnehmern für ORC-Anlagen im Megawattbereich

Eine alternde Belegschaft in den Bereichen Schweißen, Elektromontage und Turbineninstallation schränkt den Projektdurchsatz ein, insbesondere in Regionen, in denen Solarenergie- und Windprogramme von Versorgungsunternehmen bereits einen erheblichen Teil des verfügbaren Arbeitskräftepools absorbieren. Während technische Hochschulen und Berufsverbände Zertifizierungsprogramme ausbauen, übersteigt die Vorlaufzeit für die Ausbildung von Feldteams den kurzfristigen Bauboom, der für Projekte der Organic Rankine Cycle Branche erwartet wird. Anbieter reagieren, indem sie Module standardisieren und Inbetriebnahmeschritte vereinfachen, um die Arbeitsstunden vor Ort zu reduzieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Indirekte Dominanz mit kaskadierter Beschleunigung

Im Jahr 2024 sicherten sich indirekte Kreisläufe, bei denen Thermoöl das Prozessfluid isoliert, 46,1 % des Marktes für Organic Rankine Cycle. Ihre Robustheit bei 300–400 °C hält den Wartungsbedarf in Zement- und Petrochemiekreisläufen gering. Im Prognosezeitraum wird erwartet, dass kaskadierte Anordnungen mit einer CAGR von 14,4 % wachsen, da Betreiber eine mehrstufige Rückgewinnung anstreben, die den Nettostromertrag im Vergleich zu einstufigen Designs um 10–15 % steigert. Die Einführung kaskadierter Systeme verbreitet sich am schnellsten in Stahlwerken mit mehreren Wärmegradströmen; direkte Systeme behalten jedoch ihre Relevanz bei Geothermieprojekten, wo die Solekompatibilität die Investitionskosten und Rohrleitungskosten senkt.

Kaskadierte Pakete der zweiten Generation bieten auch Redundanz: Wenn eine obere Stufe offline ist, produziert die untere Stufe weiterhin Strom und bewahrt so die Betriebszeit. Diese betriebliche Widerstandsfähigkeit ist entscheidend, wo kontinuierliche Prozesslinien kein Risiko eines totalen Anlagenausfalls eingehen können, und sichert damit einen dauerhaften Marktanteil für kaskadierte Designs innerhalb des Marktes für Organic Rankine Cycle.

Nach Arbeitsfluid: Siloxane führen weiterhin, überkritisches CO₂ im Aufstieg

Siloxane erfassten 40,7 % der Nachfrage im Jahr 2024, dank ihrer chemischen Stabilität im Bereich von 200–350 °C und ihres vernachlässigbaren Ozonabbaupotenzials. Doch der regulatorische Kostendruck verändert die Auswahl; europäische F-Gas-Quoten haben die Preise für Kältemittel mit hohem Treibhauspotenzial seit 2014 verzehnfacht.(3)Quelle: Green Cooling Initiative, „Kältemittel mit hohem Treibhauspotenzial sehen sich mit stark steigenden Preisen konfrontiert”, green-cooling-initiative.org Anbieter fördern nun natürliche Fluide, Propan, Butan, Pentan und überkritisches CO₂, wobei letzteres bis 2030 innerhalb des Marktes für Organic Rankine Cycle auf eine CAGR von 12,8 % zusteuert.

Überkritische CO₂-Turbinen arbeiten mit einem dichteren Arbeitsfluid und ermöglichen kompakte Abmessungen, die für Rechenzentrumsdächer und Offshore-Plattformen attraktiv sind. Hersteller verweisen auf modulare Gestelle mit einem Gewicht von unter 5 t pro 250 kW Bruttoleistung, was im Vergleich zu herkömmlichen R-245fa-Kreisläufen einen Quantensprung darstellt. Da sich die PFAS-Grenzwerte ausweiten, werden frühe Anwender, die Dichtungen und Dichtungsringe für CO₂ zertifizieren, in regulierten Märkten einen Beschaffungsvorteil erlangen.

Nach Leistungsbereich: Einheiten unter 1 MW dominieren, Mikromaßstab übertrifft

Einheiten mit einer Nennleistung von 100 kW bis 1 MW hielten im Jahr 2024 48,5 % der Marktgröße des Organic Rankine Cycle, hauptsächlich weil dieses Segment mit den Abwärmeströmen von Klinkerkühlanlagen und Glasöfen übereinstimmt. Mikro-ORC-Pakete unter 100 kW expandieren jedoch mit einer CAGR von 11,7 %, da die gemeinsame Nutzung mit Edge-Rechenzentren und Telekommunikations-Hubs zum Mainstream wird.(4)Quelle: Infinity Turbine, „ORC und überkritisches CO2”, infinityturbine.com Modulare wassergekühlte Kondensatoren integrieren sich in bestehende Klimaanlagen und reduzieren den inkrementellen Bauaufwand erheblich.

Umgekehrt bedienen Maschinen mit einer Kapazität von 1–5 MW kommunale Biomasse- und Fernwärmekreisläufe, während solche mit einer Kapazität von mehr als 5 MW typischerweise bei Flash-zu-Binär-Geothermienachrüstungen zu finden sind. Da Kapitalmärkte kleinere Ticketgrößen mit schnellen Umsatzstarts bevorzugen, wird erwartet, dass das Wachstum im Sub-MW-Bereich zu den gesamten Versandvolumina beiträgt, auch wenn Projekte im Megawattbereich einen größeren Anteil an der aggregierten Megawattzahl behalten.

Nach Anwendung: Abwärmerückgewinnung im Kern, Marineanwendungen im Aufschwung

Die Abwärmerückgewinnung machte 46,5 % des Umsatzes im Jahr 2024 aus und spiegelt klare Energieeinsparungsrenditen sowohl bei Eisen- als auch bei Nichteisenschmelzern wider. Die Marinekategorie wird bis 2030 voraussichtlich eine CAGR von 13,3 % verzeichnen, da LNG-Träger kryogene CO₂-Abscheidungsgestelle in Kombination mit ORC-Bottoming-Kreisläufen einsetzen, die 90 % der Schornsteinemissionen beseitigen.(5)Quelle: MDPI, „Dekarbonisierung und Energieeffizienz von FSRU”, mdpi.com Geothermiezusätze verzeichnen weiterhin stetiges Wachstum, während Biomasseprojekte von Einspeisevergütungen in Europa und Japan profitieren.

Solarthermische Hybride entstehen dort, wo Hochfluss-Parabolrinnen oder Fresnel-Reflektoren die ORC-Einlasstemperaturen während der Spitzeneinstrahlung erhöhen können, wodurch die Kapazitätsfaktoren ohne kostspielige Batteriespeicher gesteigert werden. Fernwärmebetreiber in Schweden und den Niederlanden rüsten Einheiten des Marktes für Organic Rankine Cycle nach, um kohlenstoffarmen Strom und Wärmeenergie über dasselbe Wärmetauschernetz zu liefern, was einen Mehrwert über mehrere Energievektoren hinweg veranschaulicht.

Nach Endverbraucherbranche: Industrieanlagen führen, Rechenzentren am schnellsten

Industrielle Prozesseigentümer trugen 53,2 % der Lieferungen im Jahr 2024 bei und nutzten ORC-Kreisläufe, um Ofenabgase in Strom und Kühlwasser umzuwandeln. Rechenzentrumsbauer rangieren als der am schnellsten wachsende Bereich mit einer CAGR von 15,6 %, angetrieben durch KI-Server-Wärmedichten, die 1.500 W pro Rack-Einheit überschreiten. Pilotstandorte in Italien leiten nun Wärme entsprechend einer Einsparung von 3.300 t CO₂ pro Jahr an Fernwärmenetze weiter, was sektorübergreifende Synergien veranschaulicht.(6)Quelle: Retelit, „Avalon 3 Wärmerückgewinnungsprojekt”, retelit.it

Versorgungsunternehmen unterhalten Geothermie- und Biomasseportfolios, während Öl- und Gasunternehmen anhängergebundene Pakete an Kompressorstationsabgasen einsetzen. Schiffsmotorenbauer entwickeln einbaufertige Schnittstellen, was darauf hindeutet, dass Werften ORC-Kompatibilität von Anfang an spezifizieren werden, anstatt sie später nachzurüsten. Die wachsende Kundenbasis unterstreicht die Vielseitigkeit des Marktes für Organic Rankine Cycle in traditionellen und digitalen Infrastrukturen.

Geografische Analyse

Nordamerika entfiel im Jahr 2024 auf 42,9 % des Umsatzes, hauptsächlich angetrieben durch bundesstaatliche Steueranreize, die ORC-Anlagen als emissionsfreie Generatoren behandeln. (7)Quelle: Büro für Energieeffizienz, „Verpflichtungen zum Verbrauch erneuerbarer Energien”, beeindia.gov.in Staatliche Standards für saubere Wärme belohnen zusätzlich Installationen in Zement- und Glasanlagen, und Geothermiegenehmigungen in Utah und Nevada werden im Rahmen vereinfachter Genehmigungsverfahren erteilt. Dennoch können inländische Komponentenzölle die Amortisationszeiten für große stahlbeschaffte Turbinengehäuse verlängern.

Europa folgt mit einer robusten Akzeptanz, die durch das Pilotprogramm der Industriellen Dekarbonisierungsbank in Höhe von 1 Milliarde EUR und die Fertigungsziele des Netto-Null-Industriegesetzes angetrieben wird. F-Gas-Beschränkungen beschleunigen den Fluidaustausch und verlagern die Beschaffung hin zu Propan und überkritischem CO₂. Nordische Rechenzentrumszentren nutzen Fernwärmenetze für den Verkauf von Überschusswärme und vertiefen damit die Durchdringung von Geräten des Marktes für Organic Rankine Cycle sowohl in Strom- als auch in Wärmeanwendungen.

Die Region Asien-Pazifik zeigt die stärksten Aussichten mit einer CAGR von 13,9 %. Indiens Verpflichtungen zum Verbrauch erneuerbarer Energien, die für 2024–25 einen Anteil von 29,91 % nicht-fossiler Energie vorschreiben, lenken Zuckermühlen und Textilanlagen dazu, ORC-Blöcke unter 5 MW einzusetzen. Die Philippinen und Indonesien bauen ihre Geothermiekapazitäten weiter aus und standardisieren Binärmodule. Das Menengai-Projekt in Kenia veranschaulicht den afrikanischen Fortschritt und signalisiert Investoren, dass multilaterale Finanzierung für ähnliche Projekte im Rift Valley verfügbar ist. Diese Region stellt den größten zukünftig adressierbaren Markt für Organic Rankine Cycle mit hoher Prozesswärmeintensität in der Chemie- und Metallindustrie dar.

Wettbewerbslandschaft

Der Markt für Organic Rankine Cycle bleibt mäßig konsolidiert. Turboden, Ormat und Exergy kombinieren die eigene Turbinenherstellung mit langfristigen Serviceverträgen und verschaffen sich damit Lebenszykluskosten-Vorteile. Ormat buchte im Jahr 2023 einen Umsatz von 829 Millionen USD und plant, die installierte Kapazität durch Geothermie- und Abwärmeprojekte bis 2026 auf 2,3 GW zu erhöhen. Turboden arbeitet mit Fervo Energy an fortschrittlichen Geothermiekreisläufen und erweitert seine Reichweite auf geschlossene Reservoirs. Exergy verbessert die radiale Ausströmturbinen-Geometrie, um den isentropen Wirkungsgrad bei Niederdruckanwendungen um bis zu 5 Prozentpunkte zu steigern.

Aufstrebende Anbieter wie Infinity Turbine konzentrieren sich auf überkritische CO₂-Mikroeinheiten für Rechenzentren und Entsalzungsnischen. Große Originalausrüstungshersteller wie GE Vernova und Siemens Energy lizenzieren Expandertechnologie, arbeiten aber oft mit spezialisierten Integratoren für den Umfang der Nebenanlagen zusammen. Die Wettbewerbsdifferenzierung wird zunehmend durch die Konformität des Arbeitsfluids, Modularität und digitales Leistungsmonitoring vorangetrieben, das eine Betriebszeit von 98 % oder mehr gewährleistet.

Strategische Allianzen nehmen zu: Rolls-Royce und ASCO vereinen ihre Kohlenstoffabscheidungsexpertise mit ORC-Kraftblöcken für die betriebliche Verwertung von rückgewonnenem CO₂. Ansaldo Energia positioniert seine AE-T100-Mikroturbinenfamilie als direkten Ersatz für alternde KWK-Einheiten und bündelt 10-jährige Betriebs- und Wartungsleistungen. Da die politische Sichtbarkeit zunimmt, werden Finanziers zunehmend bereit, Modelle mit Markterlösen zu zeichnen, was die Entwicklung hin zu einer stabilen, aber innovationsreichen Organic Rankine Cycle Branche verstärkt.

Führende Unternehmen der Organic Rankine Cycle Branche

Turboden S.p.A.

Ormat Technologies Inc.

Exergy S.p.A.

Kaishan Compressor Co. Ltd.

ElectraTherm Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Die Europäische Kommission stellte 1 Milliarde EUR für das Pilotprogramm der Industriellen Dekarbonisierungsbank bereit und finanziert damit Hochtemperatur-Abwärme- und Thermalspeicherprojekte, die die ORC-Integration begünstigen.

- Juni 2025: Kanada verabschiedete Investitionssteuergutschriften für die saubere Wirtschaft, die 30 % der qualifizierten ORC-Gerätekosten abdecken, mit erhöhten Sätzen für Projekte, die Vorschriften zum ortsüblichen Lohn erfüllen.

- Mai 2025: Ormat Technologies meldete ein Rekord-bereinigtes EBITDA von 150,3 Millionen USD für das erste Quartal 2025 und erwarb das 20-MW-Geothermiekraftwerk Blue Mountain für 88 Millionen USD, um sein Binärportfolio zu erweitern.

- Februar 2025: Das US-Finanzministerium finalisierte Regeln für technologieneutrale Gutschriften für die Produktion sauberer Energie und bietet stabile Wege für ORC-Anlagen, die nach 2025 in Betrieb genommen werden.

Umfang des globalen Berichts zum Markt für Organic Rankine Cycle

| Direkte ORC-Systeme |

| Indirekte ORC-Systeme |

| Kaskadierte ORC-Systeme |

| Kohlenwasserstoffe (Pentan, Butan) |

| Siloxane (D4, D5) |

| Kältemittel (R245fa, R1233zd-E) |

| Überkritisches CO₂ |

| Aromaten (Toluol, Benzol) |

| Mikro-ORC (unter 100 kW) |

| Kleinanlagen (100 kW bis 1 MW) |

| Mittelanlagen (1 bis 5 MW) |

| Großanlagen (über 5 MW) |

| Abwärmerückgewinnung |

| Geothermiekraft |

| Biomassekrafterzeugung |

| Solarthermie |

| Marine und Transport |

| Fernwärme |

| Industrie (Zement, Stahl, Glas, Chemie) |

| Stromerzeugungsversorgungsunternehmen |

| Öl und Gas (Vor- und Mittelstrom) |

| Gewerbe und Fernenergie |

| Schifffahrt |

| Rechenzentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Direkte ORC-Systeme | |

| Indirekte ORC-Systeme | ||

| Kaskadierte ORC-Systeme | ||

| Nach Arbeitsfluid | Kohlenwasserstoffe (Pentan, Butan) | |

| Siloxane (D4, D5) | ||

| Kältemittel (R245fa, R1233zd-E) | ||

| Überkritisches CO₂ | ||

| Aromaten (Toluol, Benzol) | ||

| Nach Leistungsbereich | Mikro-ORC (unter 100 kW) | |

| Kleinanlagen (100 kW bis 1 MW) | ||

| Mittelanlagen (1 bis 5 MW) | ||

| Großanlagen (über 5 MW) | ||

| Nach Anwendung | Abwärmerückgewinnung | |

| Geothermiekraft | ||

| Biomassekrafterzeugung | ||

| Solarthermie | ||

| Marine und Transport | ||

| Fernwärme | ||

| Nach Endverbraucherbranche | Industrie (Zement, Stahl, Glas, Chemie) | |

| Stromerzeugungsversorgungsunternehmen | ||

| Öl und Gas (Vor- und Mittelstrom) | ||

| Gewerbe und Fernenergie | ||

| Schifffahrt | ||

| Rechenzentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Organic Rankine Cycle bis 2030 sein?

Der Prognosewert beläuft sich im Jahr 2030 auf 1.591,32 Millionen USD und spiegelt eine CAGR von 9,15 % für den Zeitraum 2025–2030 wider.

Welcher ORC-Systemtyp wächst am schnellsten?

Kaskadierte Konfigurationen werden voraussichtlich mit einer CAGR von 14,4 % wachsen und damit direkte und indirekte Designs übertreffen.

Warum setzen Rechenzentrumsbetreiber ORC-Einheiten ein?

Sie wandeln Server-Abwärme in Strom und Fernwärme um und verbessern so die Energieeffizienz bei gleichzeitiger Reduzierung der CO₂-Emissionen.

Welche Region zeigt die stärksten Wachstumsaussichten?

Asien-Pazifik wird voraussichtlich eine CAGR von 13,9 % verzeichnen, gestützt durch den Ausbau der Geothermie und Verpflichtungen zum Verbrauch erneuerbarer Energien.

Was ist das Haupthindernis für eine breitere ORC-Einführung?

Höhere Anfangsinvestitionskosten im Vergleich zu Dampf-Rankine-Kreisläufen, insbesondere in preissensiblen Märkten, bleiben das wichtigste Hindernis.

Welches Arbeitsfluid gewinnt unter den neuen Kältemittelvorschriften an Bedeutung?

Überkritisches CO₂ zieht aufgrund seines null globalen Erwärmungspotenzials und der kompakten Turbinengröße Interesse auf sich.

Seite zuletzt aktualisiert am: