Marktgröße und Marktanteil Montagefertige Möbel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 17.58 Milliarden US-Dollar |

| Marktgröße (2031) | 25.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.36% CAGR |

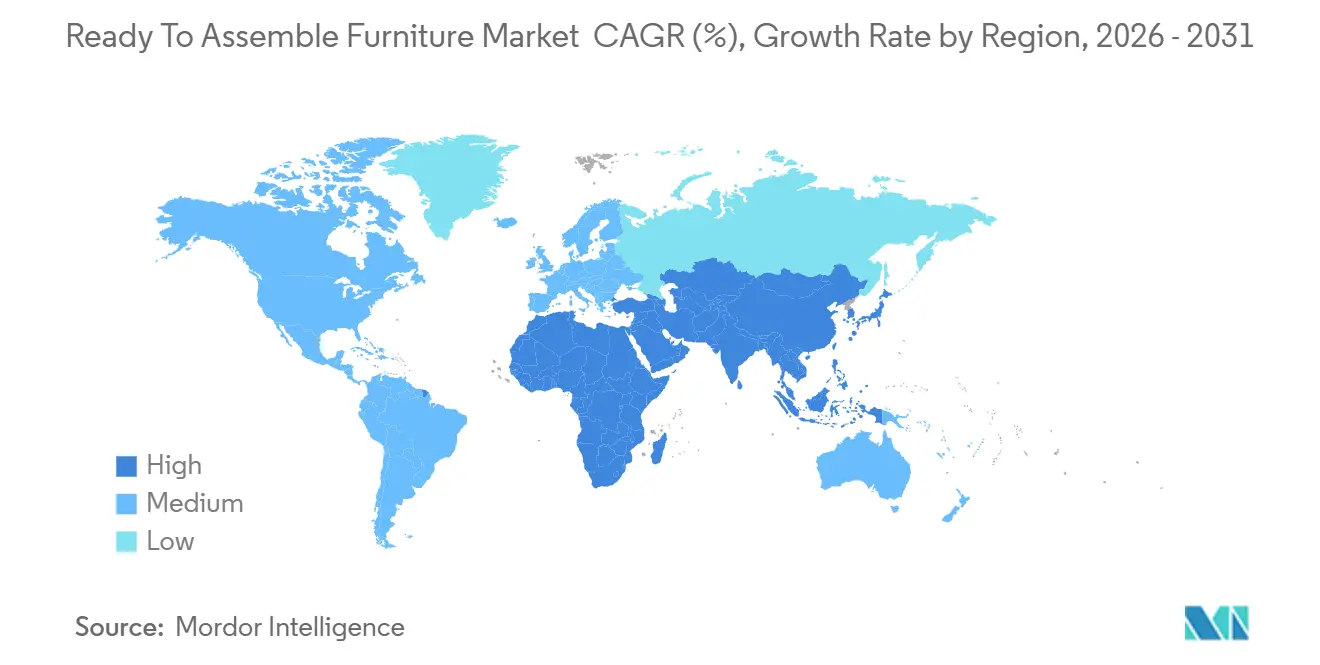

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Montagefertige Möbel von Mordor Intelligence

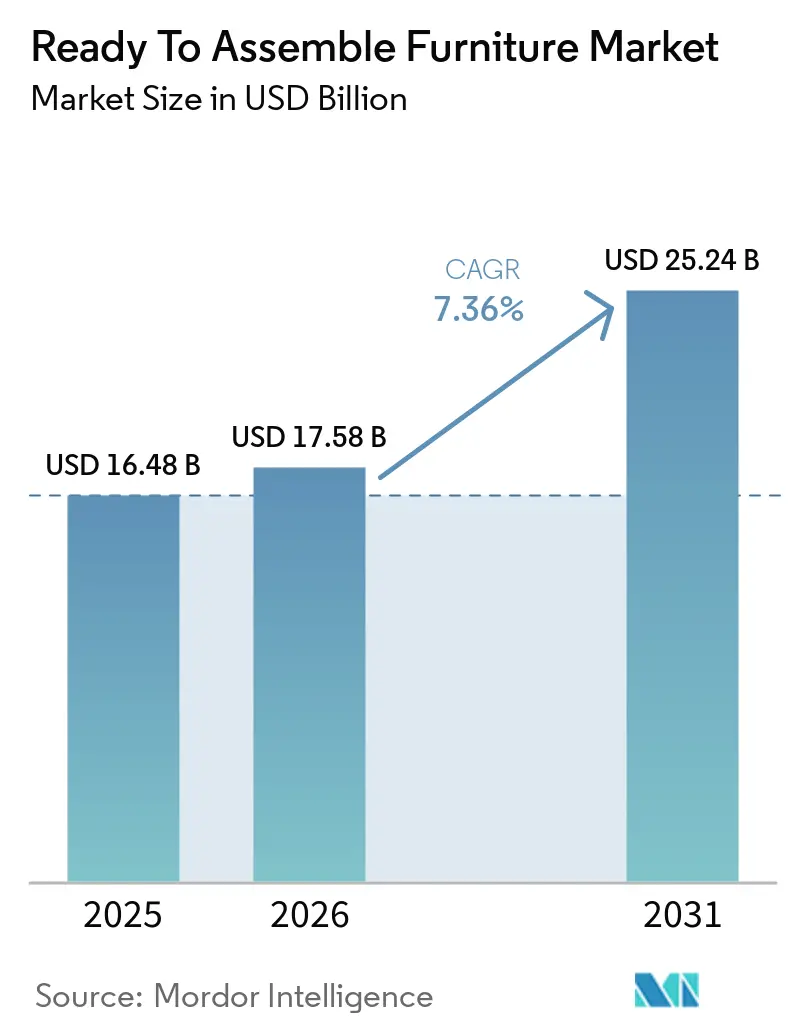

Die Marktgröße für Montagefertige Möbel (RTA) soll von 16,48 Milliarden USD im Jahr 2025 auf 17,58 Milliarden USD im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 25,24 Milliarden USD bei einer CAGR von 7,36 % über den Zeitraum 2026–2031 erreichen. Die Dynamik im Markt für Montagefertige Möbel profitiert von einer Kombination aus kompaktem städtischen Wohnen, Direktvertriebsmodellen, die das Preis-Leistungs-Verhältnis verbessern, sowie Reparaturfreundlichkeitsvorschriften in der Europäischen Union, die mit Flachpack- und werkzeugfreier Montage übereinstimmen. Der Kanalmix begünstigt weiterhin den Online-Handel, wobei der Online-Einzelhandel bis 2031 der am schnellsten wachsende Vertriebskanal ist und die Erwartungen an digitale Entdeckung, AR-Visualisierung und Schnelllieferung verstärkt, die den Markt für Montagefertige Möbel neu gestaltet haben. Die installierte Basis und DIY-Kultur Nordamerikas stützen einen beträchtlichen Umsatzpool, während das schnellere Tempo im asiatisch-pazifischen Raum auf ein höheres absolutes Volumenwachstum über den Prognosehorizont hindeutet. Designverschiebungen hin zu schnellerer und einfacherer Montage sind nun in Flaggschiff-Sortimenten und Einzelhandelserlebnissen sichtbar, die Showrooming mit digitalem Fulfillment im Markt für Montagefertige Möbel verbinden, exemplarisch durch neue Kollektionen und Omnichannel-Formate, die den Bedarf an taktiler Bewertung neben einem E-Commerce-Kern bestätigen[1]IKEA.COM https://www.ikea.com/global/en/stories/design/stockholm-2025-collection-250407.

Wichtigste Erkenntnisse des Berichts

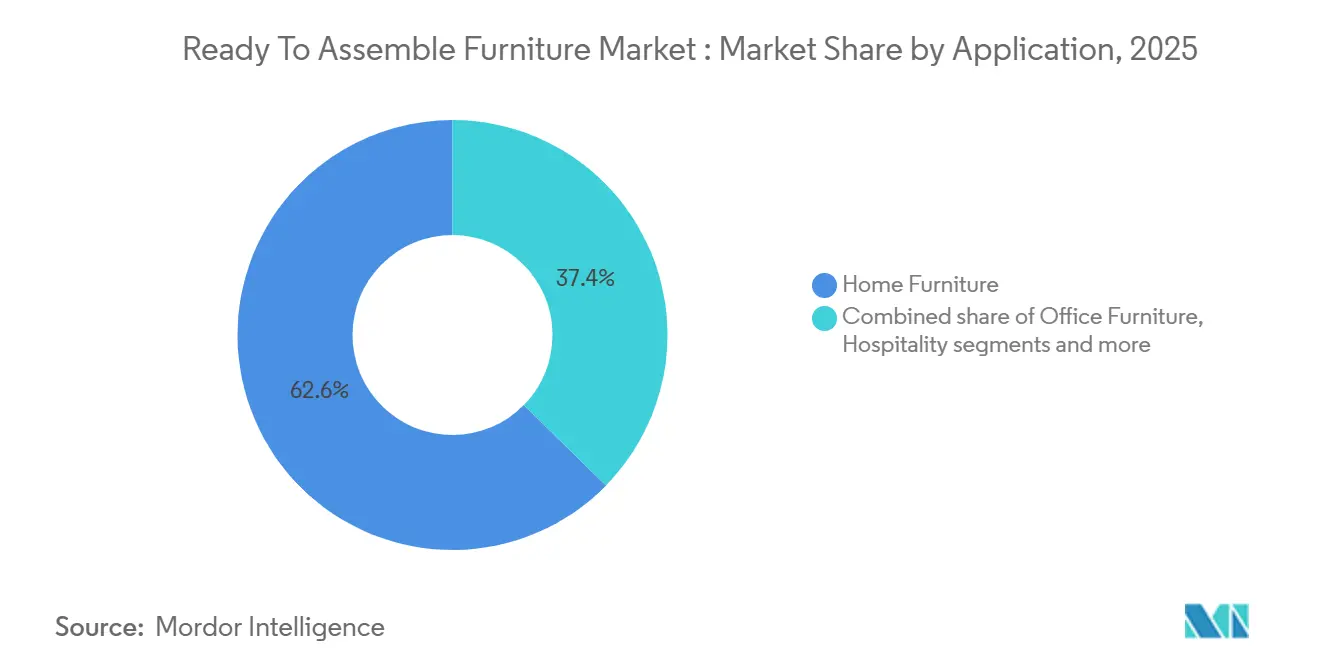

- Nach Anwendung führten Wohnmöbel den Markt für Montagefertige Möbel mit einem Marktanteil von 62,65 % im Jahr 2025 an, während Büro- und Gewerbemöbel bis 2031 voraussichtlich mit einer CAGR von 7,35 % wachsen werden.

- Nach Material entfielen 47,62 % des Marktanteils für Montagefertige Möbel im Jahr 2025 auf Holzwerkstoffe, und Kunststoff- und Polymerprodukte werden bis 2031 voraussichtlich mit einer CAGR von 6,63 % wachsen.

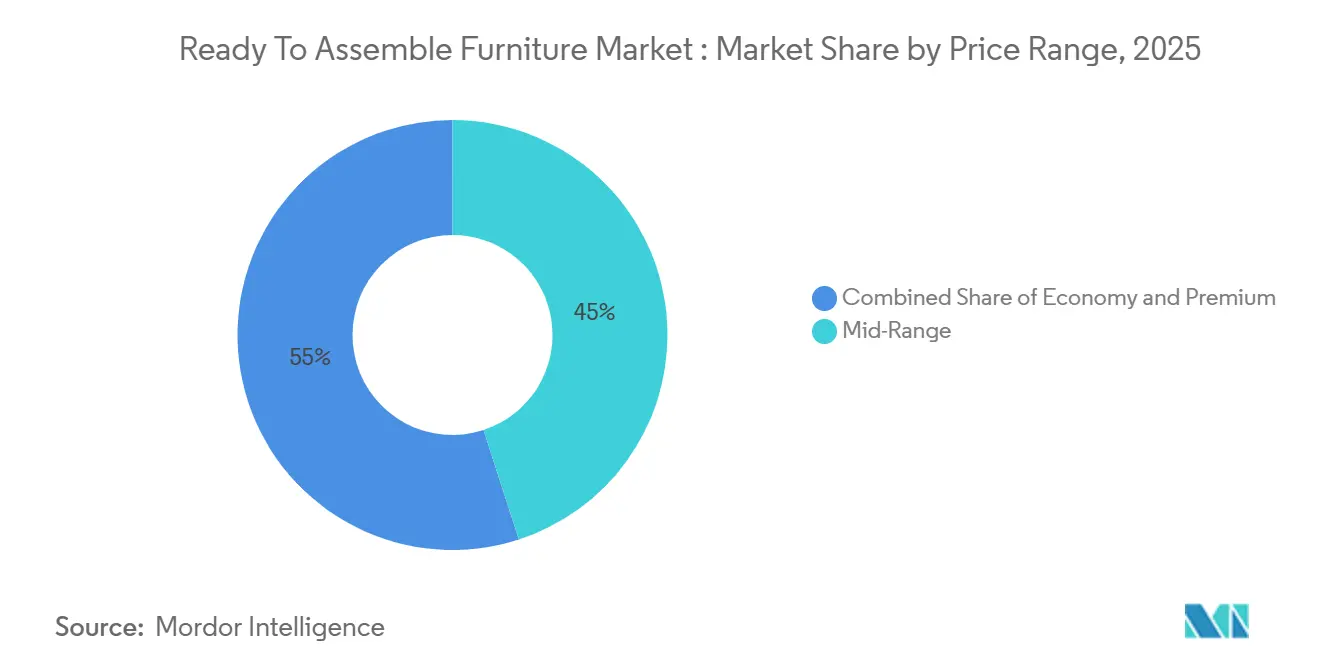

- Nach Preisklasse entfielen 45 % des Marktanteils für Montagefertige Möbel im Jahr 2025 auf Mittelklasseprodukte, die bis 2031 voraussichtlich mit einer CAGR von 6,71 % wachsen werden.

- Nach Vertriebskanal hielt B2C/Einzelhandel im Jahr 2025 einen Marktanteil von 58 % für Montagefertige Möbel, während der Online-Einzelhandel bis 2031 voraussichtlich mit einer CAGR von 8,17 % wachsen wird.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 35 % für Montagefertige Möbel, und der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 6,93 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Montagefertige Möbel

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| DIY- und Personalisierungskultur erweitert die Akzeptanz Montagefertiger Möbel | +1.2% | Global, mit frühen Gewinnen in Nordamerika (USA, Kanada), Westeuropa (Deutschland, Vereinigtes Königreich) und städtischem asiatisch-pazifischem Raum (China Tier-1-Städte, Südkorea) | Mittelfristig (2–4 Jahre) |

| Modulare/multifunktionale Designs und Erschwinglichkeit erweitern Anwendungsfälle | +1.5% | Asiatisch-pazifischer Raum als Kern (China, Indien, Japan), Ausstrahlungseffekte auf Nordamerika und EU-Ballungsräume mit schrumpfenden Wohnflächen | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeit und umweltfreundliche Materialien prägen Kaufentscheidungen | +0.9% | Nordamerika und EU, getrieben durch ESPR/DPP-Konformität und Verbraucherpräferenz für FSC/PEFC-Zertifizierung | Langfristig (≥ 4 Jahre) |

| Wohnungsbau und Haushaltsneugründungen stützen die Nachfrage | +1.8% | Global, mit ausgeprägten Auswirkungen im asiatisch-pazifischen Raum (Indien, Vietnam, Indonesien) und ausgewählten nordamerikanischen Sunbelt-Metropolen | Kurzfristig (≤ 2 Jahre) |

| EU-ESPR/Digitale Produktpässe begünstigen reparierbare, rückverfolgbare Montagefertige Möbel | +0.6% | EU-27, mit indirektem Einfluss auf exportorientierte Hersteller in der Türkei, Polen und China, die EU-Marktzugang anstreben | Langfristig (≥ 4 Jahre) |

| Amazon SIPP-Verpackungsanreize verbessern die Stückökonomie Montagefertiger Möbel | +0.4% | Nordamerika und EU, wo Amazons Logistiknetzwerk am dichtesten ist | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

DIY- und Personalisierungskultur erweitert die Akzeptanz Montagefertiger Möbel

DIY-Normen und Personalisierungsimpulse erweitern die Attraktivität von Flachpack-Sets von einer budgetfreundlichen Wahl zu einer kreativen, flexiblen Einrichtungsoption für Mieter und Eigentümer gleichermaßen. Werkzeugfreie Systeme senken die Einstiegshürde, indem sie eine schnelle, stabile und wiederholbare Montage über mehrere Umzüge hinweg ermöglichen, was für städtische Mieter wichtig ist, die Komfort und Mobilität im Markt für Montagefertige Möbel schätzen. Mehrere Flaggschiff-Sortimente integrieren nun Verbinder- und Keilinnovationen, die den Bedarf an Elektrowerkzeugen eliminieren und gleichzeitig Passform, Oberfläche und strukturelle Integrität über wiederholte Montagezyklen hinweg erhalten, was die wahrgenommene Qualität selbst montierter Produkte steigert. Neutral-Finish-Programme und Laminatlösungen, die eine Kundenveredelung oder Nachbearbeitung ermöglichen, haben ebenfalls zugenommen, sodass Käufer Aussehen und Haptik zu geringeren Kosten und mit geringerem Risiko anpassen können, was dazu beiträgt, Retouren zu reduzieren und Zusatzkäufe wie Beschläge und Einsätze im Laufe der Zeit zu steigern. Branchenanerkennungen für werkzeuglose Designs signalisieren, dass die Montagefreundlichkeit nun ein definierendes Merkmal und kein Nischenprodukt mehr ist, wobei Auszeichnungsprogramme im Jahr 2024 Verbindersysteme validiert haben, die die Montagezeiten für eine breite Palette von Kastenmöbeln im Markt für Montagefertige Möbel verkürzen[2]G-MARK.ORG https://www.g-mark.org/en/gallery/winners/26871?unitCodes=10&years=2024. .

Modulare/multifunktionale Designs und Erschwinglichkeit erweitern Anwendungsfälle

Platzmangel in dicht besiedelten Metropolen erhöht weiterhin die Bedeutung von modularen Kastenmöbeln, erweiterbaren Esssystemen und umwandelbaren Sitzmöbeln, die Arbeit, Stauraum und Bewirtung auf kompakten Grundrissen vereinen. Der Markt für Montagefertige Möbel spiegelt dies in erweiterten Sortimenten wider, die Neukonfiguration, stapelbare Einheiten und Zusatzmodule betonen, die es Verbrauchern ermöglichen, im Laufe der Zeit zu skalieren, ohne sich für ein ganzes Zimmer zu verpflichten, was mit einer schrittweisen Budgetplanung übereinstimmt. Showcase-Kollektionen haben Flexibilität in den Mittelpunkt gestellt, mit Stücken, die von Hand montiert, erweitert oder umgestaltet werden können, und Einzelhändler haben diese mit Showrooms kombiniert, die eine taktile Bewertung ermöglichen, um höherwertige Käufe wie Sofas und Esszimmermöbel zu unterstützen. Dieselben Einzelhändler investieren in großformatige Geschäfte, die einen Omnichannel-Trichter stärken und dabei helfen, Showrooming zu begegnen und das Vertrauen in hochpreisige Artikel aufzubauen, während digitale Kanäle weiterhin den Großteil der Bestellungen im Markt für Montagefertige Möbel generieren. Über den Prognosezeitraum wird erwartet, dass das Wachstum bei modularen Sortimenten im mittleren Preissegment die preisgünstigen Standardsets übertrifft, da Käufer Langlebigkeit und visuelle Kohärenz suchen, die sich an Haushaltsveränderungen im Markt für Montagefertige Möbel anpassen können.

Nachhaltigkeit und umweltfreundliche Materialien prägen Kaufentscheidungen

Umweltkriterien sind in wichtigen Regionen in die Mainstream-Auswahl und Compliance eingeflossen, wobei Design für Demontage und Rückverfolgbarkeit mit der Konstruktion und dem Lebenszyklus von Flachpack-Systemen übereinstimmen. Der Markt für Montagefertige Möbel profitiert dort, wo Recyclinganteil, emissionsärmere Bindemittel sowie zirkuläre Rücknahme- oder Aufarbeitungsprogramme das Markenvertrauen stärken und gleichzeitig bevorstehende Regulierungsvorhaben erfüllen, die Reparierbarkeit und verifizierte Beschaffung priorisieren. Produktstrategien, die auf Recycling-Holzspanplatten und dokumentierte Inputs setzen, helfen Herstellern, die Abhängigkeit von Rohholzpreisschwankungen zu reduzieren und die Compliance-Sicherheit für grenzüberschreitende Verkäufe in Europa zu verbessern. Auszeichnungsmeilensteine und öffentliche Verpflichtungen rund um Designeinfachheit und minimalen Werkzeugeinsatz unterstützen auch niedrigere Beschädigungsraten beim Transport und dichtere Verpackung, was damit verbundene Fracht- und CO₂-Vorteile im Markt für Montagefertige Möbel bringt. Einzelhändler und Hersteller, die Materialoffenlegungen veröffentlichen und programmatische Upgrades für stationäre und Online-Erlebnisse verfolgen, werden von stärkeren Konversionsraten profitieren, wenn die Nachhaltigkeitspositionierung klar und überprüfbar ist.

Wohnungsbau und Haushaltsneugründungen stützen die Nachfrage

Haushaltsneugründungen und Wohnbautätigkeit bleiben entscheidend für Kaufzyklen bei Küchen, Stauraum und Heimarbeitsplätzen, die den Kern des Marktes für Montagefertige Möbel bilden. US-amerikanische Zölle auf Baumaterialien haben die Kostenbasis für Neubauten erhöht, was nachgelagerte Einrichtungsbudgets und den Kanalmix beeinflusst, da Käufer auf Wert und Selbstmontageoptionen umsteigen, die die Ausgaben strecken, ohne wesentliche Kategorien aufzuschieben. Wenn sich die Zinsen normalisieren und neue Wohnbaupipelines stabilisieren, werden Erneuerungs- und Auffrischungszyklen für Schlaf- und Wohnräume voraussichtlich die Käuferbasis für mittelklassige Montagefertige-Möbel-Sortimente mit langlebigen Laminaten und modularen Erweiterungspfaden verbreitern. E-Commerce-geführte Akteure berichten von anhaltender Kundenbindung, und Geschäftseröffnungen in ausgewählten Metropolen sind darauf ausgelegt, die Bindungsraten in höherwertigen Kategorien zu verbessern, während die digitale Skalierung im Markt für Montagefertige Möbel erhalten bleibt[3]ABOUTWAYFAIR.COM https://www.aboutwayfair.com/category/company-news/wayfairs-physical-retail-expansion-continues-new-atlanta-store-coming-in-2026. Im asiatisch-pazifischen Raum bilden Urbanisierung und steigende Einkommen eine starke mehrjährige Basis von Erstkäufern für Küchen und Kleiderschränke, wo Flachpack-Lösungen Budget- und Installationsbeschränkungen begegnen und gleichzeitig stilistische Konsistenz in kleinen Raumlayouts im Markt für Montagefertige Möbel gewährleisten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Rohstoff- und Inputkosten (Holzplatten, Stahl, Fracht) | -1.4% | Global, mit akutem Druck in Nordamerika (kanadische Holzzölle) und Europa (energieintensive MDF-Produktion) | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch fertig montierte und gebrauchte Möbeloptionen | -0.8% | Nordamerika und EU, wo Vintage-/Secondhand-Kultur und Marktplattformen ausgereift sind | Mittelfristig (2–4 Jahre) |

| US-amerikanischer Kippsicherheitsstandard (STURDY/ASTM F2057-23) erhöht die Compliance-Last | -0.3% | National, mit frühen Gewinnen in der US-amerikanischen Inlandslieferkette | Mittelfristig (2–4 Jahre) |

| US-amerikanische AD/CVD-Zölle auf chinesische Montagefertige Möbel-Schränke/Waschtische erhöhen die Importkosten | -0.5% | Nordamerika, insbesondere die USA, importieren Kastenmöbel aus China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Rohstoff- und Inputkosten (Holzplatten, Stahl, Fracht)

Hersteller navigieren weiterhin durch ungleichmäßige Plattenpreise, Metallbeschläge-Inputs und Frachtveränderlichkeit, die zusammen die Margen komprimieren und die SKU-Planung im Markt für Montagefertige Möbel erschweren. Stahl bleibt ein bemerkenswerter Schwankungsfaktor bei Schubladenauszügen, Scharnieren und Rahmen, wobei jüngste nordamerikanische Preisdynamiken Käufer dazu veranlassen, Vertragslaufzeiten und Indexierungen anzupassen, um die Anfälligkeit gegenüber Preissprüngen zu reduzieren. Die Frachtbedingungen sind stabiler als auf dem Höhepunkt der Störungen, aber Routenverschiebungen und lokale Engpässe bei Ausrüstungen führen immer noch zu längeren Vorlaufzeiten oder höheren Kosten für Asien-Nordamerika-Ströme, was Reibung bei Schnelllieferungsangeboten im Markt für Montagefertige Möbel erzeugt. In Nordamerika erhöhen Baumaterialzölle auf Holz und Stahl die Basiskostenbasis für Neubauten, was sich auf nachgelagerte Einrichtungskosten auswirkt und Käufer zu mittelklassigen Flachpack-Optionen verlagern kann, bei denen die Montage den Aufkleberpreisdruck ausgleicht. Betreiber reagieren mit Komponentenvertikalisierung, Nearshore-Beschaffung und Designvereinfachung, um den Metallgehalt zu reduzieren oder Befestigungselemente zu konsolidieren, was die Resilienz im Markt für Montagefertige Möbel unterstützt. In den nächsten zwei Jahren werden Preisdisziplin und SKU-Rationalisierung voraussichtlich Prioritäten bleiben, da Produzenten die Kostenweitergabe mit dem Konversionsrisiko in preissensiblen Kategorien abwägen.

Wettbewerb durch fertig montierte und gebrauchte Möbeloptionen

Verbraucher in reifen Märkten haben reichlich Zugang zu fertig montierten Alternativen durch White-Glove-Lieferpakete, was die Komfortlücke verringert, die historisch Flachpack-Sets im Markt für Montagefertige Möbel begünstigt hat. Secondhand-Kanäle haben sich ebenfalls skaliert und sind einfacher zu nutzen geworden, was gemischte Käufe unterstützt, die Neues mit Vintage kombinieren und zusätzlichen Druck auf vergleichbare Montagefertige-Möbel-Preispunkte ausüben. In höherwertigen Kategorien setzen Omnichannel-Einzelhändler verstärkt auf Showrooms, um die Konversion durch taktile Bewertung zu verbessern, während sie die Geschwindigkeit und Breite der Online-Sortimente im Markt für Montagefertige Möbel aufrechterhalten. Produktinnovation bietet ein Gegengewicht, da werkzeugfreie Systeme und Schnellmontagebeschläge das Nutzererlebnis verbessern und Retouren reduzieren, was hilft, Marktanteile gegenüber Komplettangeboten in vergleichbaren Preisbändern zu verteidigen. Einzelhändler, die klare Montageerlebnisse mit modularen Upgrades und starkem Kundendienst kombinieren, sind besser positioniert, um Kunden zu halten, die sonst auf fertig montierte oder gebrauchte Käufe im Markt für Montagefertige Möbel zurückgreifen würden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Bürosegmente treiben den Anstieg bei Möbeln für hybrides Arbeiten voran

Wohnmöbel machten 62,65 % der Umsätze im Jahr 2025 aus und spiegeln die zentrale Rolle von Schlafzimmersets, Küchenschränken und Stauraumeinheiten wider, die Erstkäufe im Markt für Montagefertige Möbel verankern. Küchenprogramme erfassen hochwertigen Wert innerhalb dieser Basis, und Marken haben modulare Schrankoptionen erweitert, die zu Standardgeräten passen und gleichzeitig halbindividuelle Layouts ermöglichen, die kleinen städtischen Grundrissen und Erstheim-Budgets entsprechen. Kleiderschränke bleiben in dicht besiedelten Metropolen unverzichtbar, wo eingebauter Stauraum begrenzt ist, und Online-Planungstools ermöglichen raumspezifische Konfiguration, reduzieren Retouren und beschleunigen die Lieferung im Markt für Montagefertige Möbel. Esszimmersets und ausziehbare Tische zeigen eine stetige Nachfrage, die durch mehr Mahlzeiten zu Hause und flexibles Bewirten angetrieben wird, während Wohnzimmerstauraum weiter wächst, da Haushalte Medien, Arbeit und Freizeit in gemeinsamen Räumen integrieren. Im gesamten Segment halten Komfort und Kostendisziplin die Wohnkategorie stabil, und der Markt für Montagefertige Möbel profitiert dort, wo die Montage nachweislich schnell und langlebig ist.

Büro- und Gewerbemöbel sind die am schnellsten wachsende Anwendung mit einer CAGR von 7,35 % bis 2031, unterstützt durch die Einführung hybrider Arbeit, Arbeitgebererstattungen und modulare Workstations, die mit Mitarbeitern umziehen oder für die Raumoptimierung neu konfiguriert werden können. Beschaffungsteams schätzen Langlebigkeit zu mittleren Preispunkten und bevorzugen Flachpack-Optionen, die Fracht- und Vor-Ort-Montagezeit reduzieren, was den Markt für Montagefertige Möbel bei Unternehmens- und Kleinunternehmensauffrischungen aufwertet. Heimarbeitsplatz-Unterkategorien bleiben ebenfalls bei Schreibtischen, ergonomischen Sitzen und Stauraumtürmen widerstandsfähig, insbesondere dort, wo Einzelhändler Omnichannel-Showrooming mit schneller digitaler Erfüllung kombinieren, um höherwertige Käufe zu erfassen. Da gewerbliche Vermieter Flächen umrüsten und anpassen, gewinnen flexible Trennwände und mobile Stauraumeinheiten an Bedeutung, was die adressierbare Basis für werkzeugfreie Systeme in der Montagefertigen-Möbel-Branche erweitert. Der Anwendungsmix balanciert daher das Volumen wohnungsbezogener Käufe mit dem schnelleren Tempo von Büro- und Gewerbeumgebungen aus und stärkt das Gesamtwachstumsprofil des Marktes für Montagefertige Möbel.

Nach Material: Kunststoffverbundwerkstoffe gewinnen auf der Nachhaltigkeitswelle an Boden

Holzwerkstoffe hielten im Jahr 2025 einen Anteil von 47,62 % und unterstreichen ihre fest verankerte Rolle bei Kastenmöbeln und Schrankbau im Markt für Montagefertige Möbel. Spanplatten und MDF bleiben kosteneffektive Substrate für laminierte Oberflächen, und die Kontinualpressenproduktion unterstützt gleichbleibende Qualität und enge Toleranzen in Massenmarktlinien. Der regulatorische Druck auf Emissionen beeinflusst weiterhin die Harzauswahl und Plattenspezifikationen und lenkt Hersteller zu Bindemitteln und Oberflächen, die niedrigere Emissionsziele und Materialoffenlegungen unterstützen. Beschaffungs- und Rückverfolgbarkeitsinitiativen gewinnen auch in Europa an Fahrt, was Marken zugute kommt, die Recyclinganteil und eine verifizierte Lieferkette im Markt für Montagefertige Möbel nachweisen können. Das Ergebnis für Holzwerkstoffe ist eine ausgewogene Mischung aus Kostenmanagement und Compliance-Investitionen, die Leistungsvorteile in Kernanwendungen im Innenbereich erhalten.

Kunststoffe und Polymere sind die am schnellsten wachsende Materialkategorie mit einer CAGR von 6,63 % bis 2031, unterstützt durch geringeres Gewicht, Witterungsbeständigkeit und das langfristige Versprechen verifizierter Recycling-Inputs für Außen- und Stauraumlinien. Gewichtsreduzierungen verbessern die Containerauslastung und Handhabungseffizienz und führen zu bedeutenden Liefereinsparungen für sperrige Artikel im Markt für Montagefertige Möbel. Da Marken Recyclinganteilsansprüche und Oberflächenveredelungen ausbauen, die Abrieb und Feuchtigkeit widerstehen, gewinnen Kunststoffe über rein utilitaristische Artikel hinaus an Glaubwürdigkeit, ohne Holz bei Kernkastenmöbeln zu verdrängen. Metallkomponenten bleiben zentral für Rahmen und Funktionsbeschläge, und Kostenkontrollbemühungen haben sich auf Teilkonsolidierung und Mehrfachbeschaffung konzentriert, um Preisschwankungen zu begegnen, die den Markt für Montagefertige Möbel beeinflussen[4]GORDIAN.COM https://www.gordian.com/resources/steel-price-updates. . Insgesamt unterstützt die Materiallandschaft einen ausgewogenen Ansatz, bei dem Holzwerkstoffe den größten Anteil halten, während Polymere im Markt für Montagefertige Möbel auf Nachhaltigkeitsnarrativen und Logistikvorteilen stetig an Boden gewinnen.

Nach Preisklasse: Mittelklasseprodukte balancieren Anspruch und Zugänglichkeit

Mittelklasseprodukte hielten im Jahr 2025 einen Anteil von 45 % und werden bis 2031 voraussichtlich mit einer CAGR von 6,71 % wachsen, was das stärkste Aufstiegsverhalten von Einstiegssets im Markt für Montagefertige Möbel widerspiegelt. Die Attraktivität liegt in besseren Laminaten, Kantenbeschichtungen und modularer Erweiterbarkeit, die ein sichtbares Upgrade zu einem überschaubaren Preispunkt bieten, während sie weiterhin flach versandt werden und zu Hause schnell montiert werden können. Diese Programme überbrücken die Käufererwartungen an stilistische Konsistenz und funktionale Leistung mit Budgets, die stufenweise Käufe begünstigen, wie das Hinzufügen von Türmen oder Erweiterungen im Laufe der Zeit, anstatt sich für ein ganzes Zimmer zu verpflichten. Langlebigkeitsgewinne verlängern Ersatzzyklen, was die Kundenzufriedenheit verbessert, Retouren reduziert und Bindungsraten für integriertes Zubehör im Markt für Montagefertige Möbel unterstützt. Da sich die Rohstoffkosten langsam normalisieren, sollten Mittelklasseproduzenten die Preissetzungsmacht durch Spezifikationsdisziplin und kuratierte Designs erhalten, die Qualität und Komfort betonen.

Einstiegssegmente halten das Volumen in preissensiblen Regionen und auf Online-Marktplätzen aufrecht, aber gestiegene Platten- und Beschlägekosten haben die Margen gedrückt, was Value-Anbieter dazu veranlasst, Sortimente zu kürzen und Designs in der Montagefertigen-Möbel-Branche zu vereinfachen. Premium-Montagefertige Möbel bleiben eine Nische, wo Individualisierung und Markenästhetik höhere Preise unterstützen, aber sie stehen im direkten Wettbewerb mit fertig montierten Alternativen, die mit Concierge-Services vermarktet werden. Der Nettoeffekt ist ein Hantelmusters in einigen Kanälen, obwohl sich die Mainstream-Nachfrage um die Mittelklasse konsolidiert, wo das Gleichgewicht aus Preis, Qualität und modularer Flexibilität im Markt für Montagefertige Möbel am stärksten ist. Über den Prognosezeitraum ist die Mittelklasse positioniert, ihren Vorsprung auszubauen, wenn Lieferketten eine pünktliche Verfügbarkeit und gleichbleibende Oberflächenqualität aufrechterhalten. Stärkere Online-Visualisierung und die Möglichkeit, Schlüsselartikel in neu eröffneten Showrooms zu erleben, sollten diese Gewinne im Markt für Montagefertige Möbel verstärken.

Nach Vertriebskanal: Online-Einzelhandel schreibt Go-to-Market-Strategien neu

B2C/Einzelhandelskanäle machten im Jahr 2025 einen Anteil von 58 % aus, aber innerhalb dieses Mixes ist der Online-Einzelhandel herausragend und wächst bis 2031 mit einer CAGR von 8,17 %, da digital-first-Modelle Showroom-Ökonomien im Markt für Montagefertige Möbel absorbieren. Online-Plattformen profitieren von größeren Sortimenten, sozialem Beweis und geringerem Overhead, was schärfere Preisgestaltung in Flachpack-Kategorien ermöglicht, wo Logistikdichte ein entscheidender Vorteil ist. Einzelhändler ergänzen nun den digitalen Trichter mit ausgewählten großformatigen Geschäften, die taktile Validierung für hochwertige SKUs bieten, während die primäre Nachfrageerfassung online im Markt für Montagefertige Möbel bleibt. Filialnetze mit lagerartigen Grundrissen bleiben für sofortige Abholung und DIY-fokussiertes Zubehör relevant, und diese Standorte sind eng mit dem E-Commerce für Click-and-Collect-Workflows integriert, die für Montagefertige-Möbel-Käufe geeignet sind. Im Laufe der Zeit werden die widerstandsfähigsten Modelle wahrscheinlich Kanalstärken so kombinieren, dass Kunden auf die Weise entdecken, konfigurieren und erfüllen können, die am besten zu ihrer Kategorie und ihren Budgetbedürfnissen im Markt für Montagefertige Möbel passt.

B2B/Projektkanäle finden weiterhin Anklang im Gastgewerbe, in Büros und in Wohnprogrammen, wo standardisierte, langlebige und designneutrale Kollektionen die Beschaffungskomplexität reduzieren. Lieferanten mit vertikal integrierten Komponentenangeboten monetarisieren nun Skalierung, indem sie sowohl den Fertigwareneinzelhandel als auch die B2B-Teilenachfrage bedienen, was Einnahmen diversifiziert und die Anlagenauslastung im Markt für Montagefertige Möbel stabilisiert. Da institutionelle Käufer Nachhaltigkeitskriterien formalisieren und Lebenszykluskosten berücksichtigen, stechen werkzeugfreie Montage und reparaturfreundliche Designs durch ihre betrieblichen Vorteile bei Umschlag und Wartung hervor. Projekte, die Installationen phasenweise durchführen, können auch Modularität nutzen, um im Laufe der Zeit zu skalieren, ohne Vermögenswerte zu blockieren, was ein attraktives Merkmal in Budgetzyklen ist, die Flexibilität im Markt für Montagefertige Möbel erfordern. Der Nettoeffekt ist ein Ökosystem, in dem Einzelhandels- und Projektkanäle sich durch gemeinsame Lieferketten und überlappende Produktplattformen gegenseitig verstärken.

Geografische Analyse

Nordamerika hielt im Jahr 2025 35 % des globalen Umsatzes und bleibt ein zentraler Gewinnpool, obwohl sein prognostiziertes Wachstum hinter dem asiatisch-pazifischen Raum über 2026 bis 2031 im Markt für Montagefertige Möbel zurückbleibt. Die Vereinigten Staaten dominieren regionale Nachfrage- und Angebotsdynamiken, wobei Zölle auf Holz und Stahl die Basiskostenbasis für Neubauten und Renovierungen erhöhen, was den Mix der Käufe und bevorzugten Kanäle für Flachpack-Waren prägt. DIY-Kultur und breite Heimwerker-Einzelhandelsnetzwerke stützen die Konversion für Stauraum-, Büro- und Schlafzimmerkategorien, die gut versandt werden und schnell montiert werden können. Da Omnichannel-Akteure großformatige Standorte in ausgewählten Metropolen eröffnen, profitieren höherwertige Kategorien wie Sofas und Esszimmermöbel von der Showroom-Validierung, während die digitale Bestellung weiterhin das Volumen im Markt für Montagefertige Möbel dominiert. Kanadas integrierte Plattenkapazität unterstützt die regionale Verfügbarkeit, hat aber episodische Versorgungsengpässe erlebt, was den Fall für diversifizierte Beschaffung und Komponentenbestände im Markt für Montagefertige Möbel stärkt. Über den Prognosehorizont ist das Wachstumsausblick der Region durch stetige Haushaltsneugründungen und laufende Heimarbeitsplatz-Auffrischungszyklen in Vorstadt- und Sunbelt-Märkten verankert.

Europas Wachstumsprofil wird durch Nachhaltigkeits- und Kreislaufwirtschaftspolitiken geprägt, die gut mit Design für Demontage, Reparatur und verifizierter Beschaffung im Markt für Montagefertige Möbel übereinstimmen. IKEA bleibt eine dominierende Kraft mit einem Umsatz im Geschäftsjahr 2025 von 26,3 Milliarden EUR (28,4 Milliarden USD) und einer konzentrierten Präsenz in Europa, wo werkzeugfreie Montagestrategien in neuen Linien prominent sind. Verschiebungen in Beschaffungs-Fußabdrücken folgen politischen und geopolitischen Veränderungen, und Marken mit tieferer Rückverfolgbarkeit und Recyclinganteil-Investitionen sind positioniert, um Störungen zu vermeiden und Premium-Nachfrage zu erfassen. Energiekosten für die Plattenproduktion beeinflussen Materialentscheidungen, wobei Spanplatten in bestimmten Anlagen oft gegenüber energieintensiveren MDF bevorzugt werden, während Importausgleich aus benachbarten Regionen das lokale Angebot ergänzt. Der Markt für Montagefertige Möbel in Europa profitiert auch von einer reifen E-Commerce-Basis und Click-and-Collect-Modellen, die die Kosten der letzten Meile bei sperrigen Artikeln reduzieren, ohne Legacy-Showroom-Overhead zu erfordern. Über den Prognosezeitraum werden Compliance-Bereitschaft und Nachhaltigkeitsnachweise voraussichtlich messbare Differenzierung und Preissetzungsmacht in der Region vorantreiben.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 6,93 % bis 2031 und wird voraussichtlich einen großen Anteil am globalen Volumen im Markt für Montagefertige Möbel ausmachen. Urbanisierung und Neuhaushaltsbildung in Indien und Südostasien unterstützen Erstkäufe von Küchen, Kleiderschränken und Heimarbeitsplatz-Sets, während Kapazitätserweiterungen in wichtigen Plattenkategorien die Verfügbarkeit stabilisieren. Die Verbrauchererwartungen an Design und Komfort steigen weiter, und Einzelhändler in der Region investieren in Flächen- und Sortimentsstrategien, die der schnellen Wachstumstrajektorie des Marktes für Montagefertige Möbel entsprechen. Werkzeugfreie Montage und modulare Systeme sind besonders resonant für Mieter und junge Käufer, die häufiger umziehen und flexible Layouts schätzen. Da regionale Produzenten Exportpipelines aufbauen und den lokalen Vertrieb vertiefen, erweitert sich die Rolle des asiatisch-pazifischen Raums als Versorgungsmotor und Nachfragewachstumszentrum im Markt für Montagefertige Möbel weiter.

Wettbewerbslandschaft

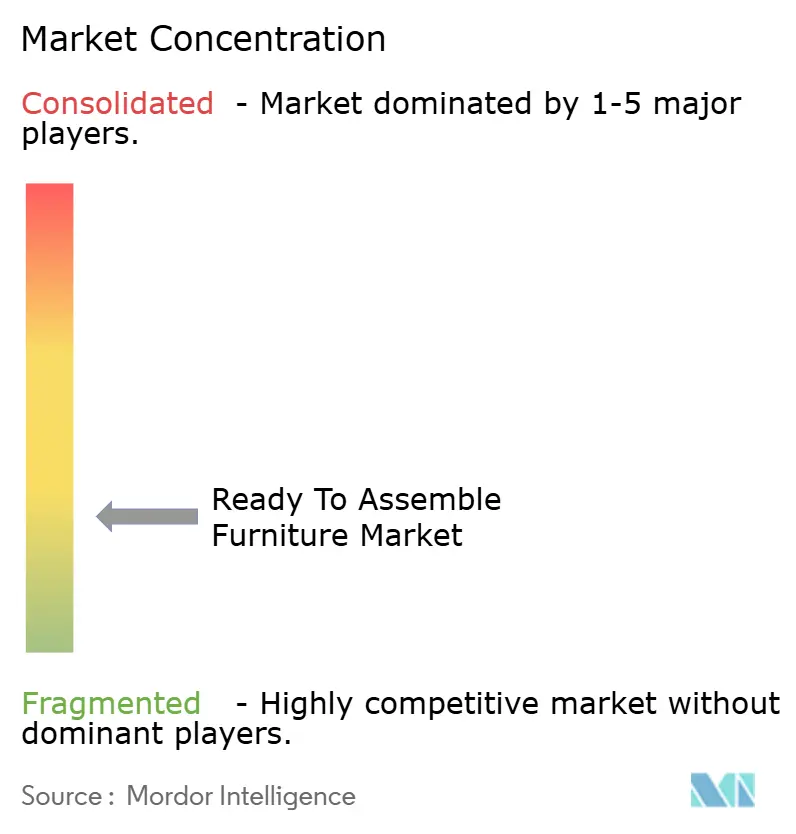

Der Markt für Montagefertige Möbel bleibt global fragmentiert, wobei die fünf größten Akteure weit unter einem kombinierten Marktanteil von 40 % liegen, was regionalen Spezialisten und Eigenmarken Raum lässt, bei Kosten, Verfügbarkeit und kultureller Passung zu konkurrieren. IKEA verankert die Kategorie mit einem Umsatz im Geschäftsjahr 2025 von 26,3 Milliarden EUR (28,4 Milliarden USD) und einem anhaltenden Fokus auf werkzeugfreie Montagedesigns, die mit Reparierbarkeits- und Benutzerfreundlichkeitsimperativen in Europa und anderen Kerngeografien übereinstimmen. Nordamerikanische Marktführer haben Strategien verschoben, um Input-Kostendynamiken und Kategoriemix besser anzupassen, wobei ein großer Hersteller ein B2B-Komponentenunternehmen gestartet hat, um seine Fertigungskapazität zu monetarisieren und Peer-Marken mit Schubladenkästen, Türen und Platten zusätzlich zu Fertigwaren zu bedienen. Diese vertikale Erweiterung diversifiziert Einnahmen und hilft, gegen Zollzyklen abzusichern, die importabhängige Sortimente im Markt für Montagefertige Möbel stören können. Wettbewerbshebel haben sich daher über den reinen Preis hinaus auf Beschaffungsresilienz, Compliance-Bereitschaft und Designeinfachheit ausgeweitet, was sich in schnellerer Montage und geringeren Beschädigungen niederschlägt.

Restrukturierung ist auch bei Incumbents erkennbar, die Produktionsfußabdrücke konsolidieren und in Richtung importgeführter Sortimente umgewichten, da inländische Kostenstrukturen die Wettbewerbsfähigkeit im Markt für Montagefertige Möbel erodieren. Im Jahr 2025 schloss eine führende nordamerikanische Marke die verbleibende inländische Montagefertige-Möbel-Produktion, nahm Restrukturierungskosten auf und schwenkte auf einen schlankeren, importfokussierten Ansatz um, der leistungsstarke SKUs unter einer optimierten Division mit klareren Margenzielen für 2026 konsolidiert. Auf der Einzelhandelsseite wechselten digital-first-Akteure in physische Formate, wo Showrooms helfen, höherwertige Käufe abzuschließen, während die Mehrheit der Bestellungen weiterhin online entsteht. Parallele Expansion skandinavischer Einzelhändler in neue Länder stärkt den Wettbewerb in Europa, dem Nahen Osten und Amerika, während Investitionen auf Filialebene in digitale Fähigkeiten die langfristige Verschiebung hin zu Omnichannel-Engagement im Markt für Montagefertige Möbel unterstreichen.

Innovation, die Werkzeuge überflüssig macht und die Montagezeit reduziert, sticht als Differenzierungsquelle sowohl für das Produkterlebnis als auch für die Logistik im Markt für Montagefertige Möbel hervor. Verbindersysteme, die die Montagezeit drastisch verkürzen und den Bedarf an Schrauben eliminieren, steigern die wahrgenommene Qualität und machen die Aussicht auf Selbstmontage für eine breitere Käuferschicht attraktiv. Einzelhändler und Marken, die diese Merkmale in Merchandising und Anleitungen in den Vordergrund stellen, verzeichnen tendenziell niedrigere Retourenquoten und höhere Zufriedenheit. Gleichzeitig deuten Komponentenvertikalisierung bei Herstellern und kuratierte, modulare Programme bei Einzelhändlern auf konvergierende Strategien hin, die Zuverlässigkeit, Montageeinfachheit und Nachschubgeschwindigkeit als primäre Wettbewerbsvariablen im Markt für Montagefertige Möbel betonen. Die Mischung aus fragmentiertem Angebot und fortschreitenden Produktdesigns deutet auf eine anhaltende Chance für Herausforderer hin, die Kostenkontrolle mit klarer Qualität und Benutzerfreundlichkeit verbinden können.

Marktführer der Montagefertigen-Möbel-Branche

Sauder Woodworking Co.

Dorel Industries Inc. (Dorel Home)

Tvilum A/S

Nitori Holdings Co., Ltd.

IKEA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: JYSK kündigte Pläne an, 20 neue Filialen in 10 Ländern zu eröffnen. JYSK aktualisiert nicht nur seine älteren Filialen auf das moderne 3.0-Konzept, sondern bereitet sich auch auf die bevorstehende Herbstsaison als Teil seiner laufenden Expansionsbemühungen vor.

- April 2025: IKEA stellte seine Stockholm-2025-Kollektion vor, die bisher größte Ausgabe mit 96 Teilen, mit werkzeugfreier Montage über patentierte Keilzapfenverbindungen und modularen Sofas, die durch mehrere Prototypen entwickelt wurden, um Komfort und Rekonfigurierbarkeit auszubalancieren, und damit direkt auf die Verbrauchernachfrage nach DIY-Komfort und flexiblen Wohnraumlösungen eingeht.

- März 2025: Wayfair gab den Standort seines zweiten großformatigen Geschäfts in Atlanta, Georgia, bekannt, das 2026 eröffnen soll, nach dem Erfolg seines Flaggschiffgeschäfts in Wilmette, Illinois, das in seinem ersten Jahr mehr als 720.000 Besucher anzog und den Möbelverkauf in Illinois steigerte, was seine Omnichannel-Strategie zur Kombination digital-first-Betrieb mit physischem Showrooming für höherwertige Kategorien validiert.

Berichtsumfang des globalen Marktes für Montagefertige Möbel

Eine vollständige Hintergrundanalyse des globalen Marktes für Montagefertige Möbel, die eine Bewertung der nationalen Konten, der Wirtschaft und der aufkommenden Markttrends nach Segmenten, wesentliche Veränderungen in der Marktdynamik und den Marktüberblick umfasst, ist im Bericht enthalten.

| Wohnmöbel | Stühle |

| Tische (Beistelltische, Couchtische, Schminktische usw.) | |

| Betten | |

| Kleiderschränke | |

| Sofas | |

| Esstische / Esszimmersets | |

| Küchenschränke | |

| Sonstige Wohnmöbel (Bad, Außenbereich usw.) | |

| Büromöbel | Stühle |

| Tische | |

| Aktenschränke | |

| Schreibtische | |

| Sofas und sonstige Polstermöbel | |

| Sonstige Büromöbel | |

| Gastgewerbe-Möbel | |

| Bildungsmöbel | |

| Gesundheitswesen-Möbel | |

| Sonstige Anwendungen (öffentliche Plätze, Einkaufszentren, Behörden usw.) |

| Holz |

| Metall |

| Kunststoff und Polymer |

| Sonstige Materialien |

| Einstieg |

| Mittelklasse |

| Premium |

| B2C / Einzelhandel | Baumärkte |

| Spezialmöbelgeschäfte | |

| Online | |

| Sonstige Vertriebskanäle | |

| B2B / Projekt |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande, Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | |

| Übriges Europa | |

| Asiatisch-Pazifischer Raum | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Anwendung | Wohnmöbel | Stühle |

| Tische (Beistelltische, Couchtische, Schminktische usw.) | ||

| Betten | ||

| Kleiderschränke | ||

| Sofas | ||

| Esstische / Esszimmersets | ||

| Küchenschränke | ||

| Sonstige Wohnmöbel (Bad, Außenbereich usw.) | ||

| Büromöbel | Stühle | |

| Tische | ||

| Aktenschränke | ||

| Schreibtische | ||

| Sofas und sonstige Polstermöbel | ||

| Sonstige Büromöbel | ||

| Gastgewerbe-Möbel | ||

| Bildungsmöbel | ||

| Gesundheitswesen-Möbel | ||

| Sonstige Anwendungen (öffentliche Plätze, Einkaufszentren, Behörden usw.) | ||

| Nach Material | Holz | |

| Metall | ||

| Kunststoff und Polymer | ||

| Sonstige Materialien | ||

| Nach Preisklasse | Einstieg | |

| Mittelklasse | ||

| Premium | ||

| Nach Vertriebskanal | B2C / Einzelhandel | Baumärkte |

| Spezialmöbelgeschäfte | ||

| Online | ||

| Sonstige Vertriebskanäle | ||

| B2B / Projekt | ||

| Nach Geografie | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande, Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Montagefertige Möbel und wie ist der Wachstumsausblick von 2026 bis 2031?

Die Marktgröße für Montagefertige Möbel beträgt 17,58 Milliarden USD im Jahr 2026 und wird bis 2031 voraussichtlich 25,24 Milliarden USD bei einer CAGR von 7,36 % erreichen, angetrieben durch Trends zum kompakten Wohnen, Online-Einzelhandelsexpansion und Ausrichtung auf Design für Reparierbarkeit.

Welches Segment führt die Nachfrage im Markt für Montagefertige Möbel heute an?

Wohnmöbel führen mit 62,65 % des Marktanteils im Jahr 2025, was die stabile Nachfrage nach Schlafzimmern, Küchen und Stauraum widerspiegelt, die Erstkäufe und Auffrischungszyklen verankern.

Welche Region wird im Markt für Montagefertige Möbel bis 2031 am schnellsten wachsen?

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 6,93 % bis 2031, unterstützt durch Urbanisierung, steigende Einkommen und Kapazitätserweiterungen, die sowohl Angebot als auch Nachfrage steigern.

Welche Materialien und Preissegmente prägen die Entwicklung des Marktes für Montagefertige Möbel?

Holzwerkstoffe hielten im Jahr 2025 einen Anteil von 47,62 %, während Kunststoffe und Polymere mit 6,63 % das schnellste Wachstum verzeichneten; Mittelklasseprodukte hielten einen Anteil von 45 % und werden bis 2031 voraussichtlich mit einer CAGR von 6,71 % wachsen.

Wie entwickelt sich die Kanalstrategie im Markt für Montagefertige Möbel?

B2C/Einzelhandel machte im Jahr 2025 58 % aus, und der Online-Einzelhandel wächst am schnellsten mit einer CAGR von 8,17 % bis 2031; ausgewählte großformatige Showrooms werden hinzugefügt, um höherwertige Käufe zu unterstützen, während das Digitale im Kern bleibt.

Welche Wettbewerbsschritte stechen im Markt für Montagefertige Möbel seit 2024 hervor?

IKEAs werkzeugfreie Stockholm-2025-Kollektion hebt Montageinnovation hervor, Sauder startete eine B2B-Komponenteneinheit, Dorel konsolidierte sich zu einem importfokussierten Modell, und Wayfair expandierte in großformatige Geschäfte, um die Omnichannel-Reichweite zu stärken.

Seite zuletzt aktualisiert am: