Größe und Marktanteil des europäischen Feldfuttermittel-Saatgutmarktes

Marktübersicht

| Studienzeitraum | 2017 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2017 - 2023 |

| Marktgröße (2025) | 1.32 Milliarden US-Dollar |

| Marktgröße (2030) | 1.60 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.94% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Feldfuttermittel-Saatgutmarktes durch Mordor Intelligence

Die Größe des europäischen Feldfuttermittel-Saatgutmarktes beläuft sich im Jahr 2025 auf 1,32 Milliarden USD und wird voraussichtlich bis 2030 auf 1,60 Milliarden USD ansteigen, was einer CAGR von 3,94 % über den Prognosezeitraum entspricht. Diese stetige Entwicklung wird durch die strukturelle Nachfrage getragen, die durch Öko-Regelungen der Gemeinsamen Agrarpolitik (GAP), steigende Proteinanforderungen in der Nutztierhaltung und beschleunigte Klimaanpassungsmaßnahmen entsteht. Die Hybridzüchtung dominiert weiterhin, da Landwirte Ertragsstabilität anstreben, die steigende Betriebsmittelkosten ausgleicht. Deckfrucht-Auflagen weiten die Aussaatfenster aus, während digitale Agronomie-Pakete die Austauschraten verkürzen, indem sie Genetik mit Echtzeit-Entscheidungstools verbinden. Dem entgegen wirken langwierige GVO- und NGT-Zulassungsverfahren, volatile Milcherzeugerpreise und höhere Kosten für Saatgutqualitätsprüfungen, die kurzfristige Ausgaben dämpfen und Landwirte in konjunkturschwachen Phasen zu wertorientierten Entscheidungen veranlassen.[1]Quelle: OECD, "Saatgutregelungen," oecd.org

Wesentliche Erkenntnisse des Berichts

- Nach Züchtungstechnologie hielten Hybriden im Jahr 2024 einen Marktanteil von 88,2 % am europäischen Feldfuttermittel-Saatgutmarkt und verzeichnen bis 2030 eine CAGR von 3,97 %.

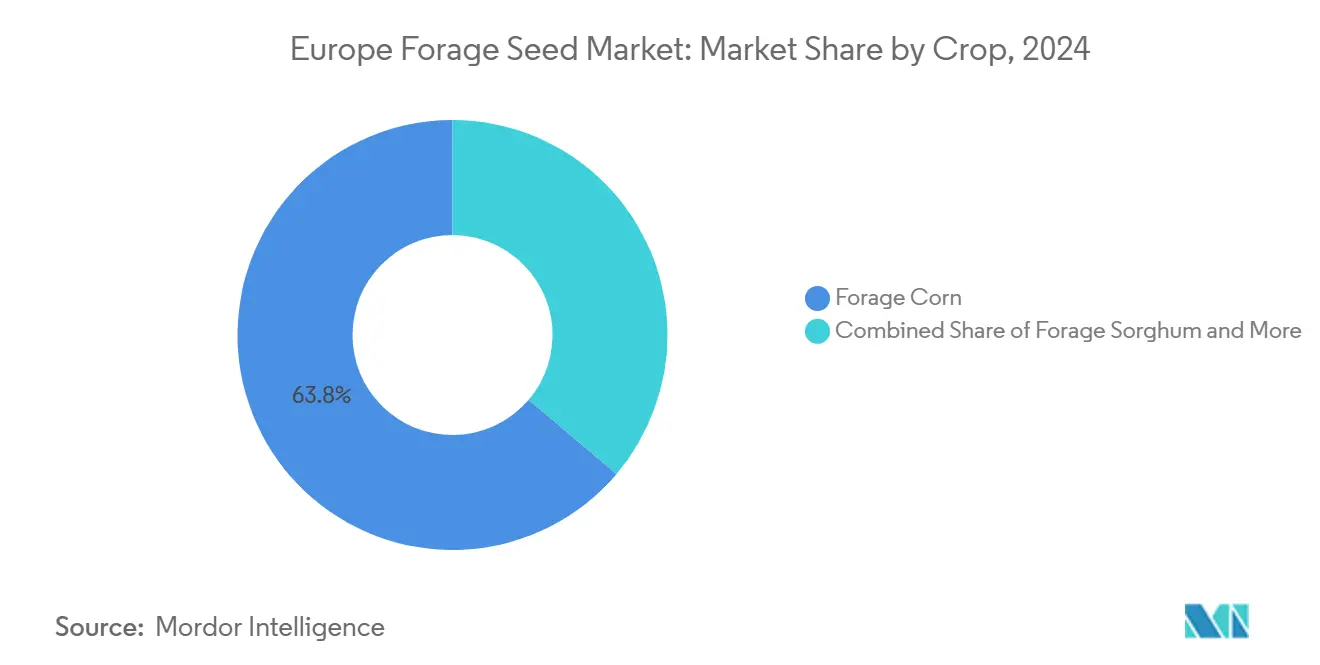

- Nach Kulturpflanze wird erwartet, dass Futtermais im Jahr 2024 einen Anteil von 63,8 % an der Größe des europäischen Feldfuttermittel-Saatgutmarktes ausmacht, während Futtersorghum zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 7,07 % wächst.

- Nach Ländern führte Frankreich im Jahr 2024 mit einem Umsatzanteil von 29 %, während das Vereinigte Königreich bis 2030 voraussichtlich eine CAGR von 6,0 % verzeichnen wird.

- Royal Barenbrug Group, InVivo, Euralis Semences, Advanta Seeds und RAGT Group kontrollierten zusammen im Jahr 2024 einen Anteil von 30 % an der Größe des europäischen Feldfuttermittel-Saatgutmarktes.

Trends und Erkenntnisse im europäischen Feldfuttermittel-Saatgutmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Erholung der Nachfrage nach Nutztierprotein in der Europäischen Union (nach den GAP-Öko-Regelungen) | +0.8% | EU-weit, am stärksten in Frankreich, den Niederlanden und Dänemark | Mittelfristig (2–4 Jahre) |

| Verbindliche Einführung von Deckfrüchten im Rahmen der Öko-Regelungen der Gemeinsamen Agrarpolitik (GAP) | +1.2% | EU-weit, insbesondere Deutschland, Polen und Osteuropa | Langfristig (≥ 4 Jahre) |

| Anstieg der Zulassungen dürretoleranter Futtermittelhybriden | +0.6% | Mittelmeereuropa, Ausweitung auf Mitteleuropa | Mittelfristig (2–4 Jahre) |

| Expansion der ökologischen Milchwirtschaft treibt Nachfrage nach nicht gentechnisch verändertem Organismus (GVO) -Saatgut | +0.4% | Deutschland, Niederlande, Österreich und Skandinavien | Langfristig (≥ 4 Jahre) |

| Digitale Agronomie-Pakete steigern die Saatgutaustauschraten | +0.5% | Westeuropa und schrittweise Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Durch den Ukraine-Krieg bedingtes Futtergetreidedefizit verlagert Anbauflächen auf Futterpflanzen | +0.7% | Polen, Rumänien, Baltische Staaten und Deutschland | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Erholung der Nachfrage nach Nutztierprotein in der Europäischen Union (nach den GAP-Öko-Regelungen)

Überarbeitete Öko-Regelungen der Gemeinsamen Agrarpolitik (GAP) lenken Einkommensstützung auf die Eiweißautarkie und treiben Feldfuttermittel-Saatgutkäufe über die normalen Austauschraten hinaus.[2]Quelle: Europäische Kommission, "Die Gemeinsame Agrarpolitik auf einen Blick," agriculture.ec.europa.eu Landwirte nutzen stickstoffbindende Leguminosen, um die 4 %-Regelung für nicht produktive Flächen zu erfüllen und gleichzeitig ihre Herden zu versorgen, was einen doppelten Nutzen schafft, der Ausgaben für Premium-Saatgut rechtfertigt. Allein Frankreich schüttete im Jahr 2024 2,1 Milliarden EUR (2,3 Milliarden USD) für nachhaltige Praktiken aus und subventionierte damit effektiv Saatgutverbesserungen. Die Nachfrage konzentriert sich in Regionen mit hoher Nutztierdichte, wo der Umweltdruck am größten ist, und hält den Treiber mittelfristig aufrecht. Da Nutztiereinheiten an Kohlenstoffkennzahlen ausgerichtet werden, bleiben proteinreiche Luzerne- und Kleesorten zentral für Compliance-Strategien.

Verbindliche Einführung von Deckfrüchten im Rahmen der Öko-Regelungen der Gemeinsamen Agrarpolitik (GAP)

Die Verpflichtung, Deckfrüchte auf mindestens 3 % des europäischen Ackerlandes anzubauen, entspricht jährlich rund 2,4 Millionen neu bestellten Hektar, wobei Deutschland 400.000 Hektar hinzufügt. Landwirte nutzen die regulatorische Flexibilität, indem sie Futtermischungen wählen, die sowohl als Deckfrucht als auch als Futtermittel anerkannt werden, sodass Umweltzahlungen die Saatgutkosten ausgleichen. Größere Unternehmen, die EUR 150–200 (USD 174–232) pro Los an Prüfgebühren gemäß den Standards der Internationalen Vereinigung für Saatgutprüfung (ISTA) und der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) amortisieren können, erzielen Skalenvorteile. Über mehrere Saisons hinweg verstärken sich die Vorteile für die Bodenstruktur und verankern Deckfruchttrotationen dauerhaft, was eine langfristige statt zyklische Saatgutnachfrage schafft. Der Zeithorizont erstreckt sich über 2029 hinaus, da sich die Anreize für die Bodengesundheit vertiefen.

Anstieg der Zulassungen dürretoleranter Futtermittelhybriden

Nationale Sortenzulassungsstellen bearbeiteten 2024 47 % mehr Anträge für dürretolerante Futterpflanzen als 2023, angeführt von mehrjährigen Weidelgras-Linien von DLF Seeds und Barenbrug. Drei aufeinanderfolgende Extremwetterjahre haben die Züchtungsziele auf Klimaresilienz verschoben. Hybriden, die 20–30 % teurer sind als offen abblühende Sorten, bieten höhere wirtschaftliche Erträge, wenn Stressereignisse eintreten. Die genomische Selektion beschleunigt diese Entwicklungspipelines und verkürzt typische Zulassungszyklen auf zwei Saisons. Zulassungsrückstände nehmen ab, da die Behörden Klimaeigenschaften priorisieren, was auf einen stetigen Zufluss neuer resilienter Sorten auf den Markt hindeutet.

Expansion der ökologischen Milchwirtschaft treibt Nachfrage nach nicht gentechnisch verändertem Organismus (GVO)-Saatgut

Die ökologische Milchwirtschaft liefert mittlerweile mehr als 15 % der Milchproduktion in Deutschland, den Niederlanden und Österreich und zieht nicht gentechnisch verändertes Organismus (GVO)-Saatgut durch den Vertriebskanal. Die Verordnung (EU) 2018/848 und private Labels wie Naturland setzen strenge Herkunftsanforderungen durch und veranlassen Saatgutunternehmen, identitätsgesicherte Linien zu entwickeln. Aufschläge von 10–15 % kompensieren die zusätzlichen Rückverfolgbarkeitsinvestitionen. Die digitale Zertifizierung auf Chargenebene vereinfacht Audits und stärkt das Verbrauchervertrauen. Der Trend weist einen langfristigen Horizont auf, da die ökologische Nachfrage auf die Ziele der Farm-to-Fork-Strategie von 25 % ökologisch bewirtschafteter Ackerfläche bis 2030 ausgerichtet ist.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Strenge Zulassungsfristen für gentechnisch veränderte Organismen (GVO) oder neue genomische Techniken (NGT) | -0.8% | EU-weit, insbesondere Frankreich, Deutschland und Österreich | Langfristig (≥ 4 Jahre) |

| Volatile Milcherzeugerpreise dämpfen Saatgutbudgets | -0.7% | Frankreich, Deutschland, Polen und Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Steigende Kosten für Saatgutqualitätsprüfungen (ISTA und OECD) | -0.4% | EU-weit, insbesondere Westeuropa | Mittelfristig (2–4 Jahre) |

| Zunehmender Wettbewerb durch importiertes Heu und Mischfuttermittel | -0.6% | Südeuropa, Spanien, Italien und Griechenland | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Zulassungsfristen für gentechnisch veränderte Organismen (GVO) oder neue genomische Techniken (NGT)

Durchschnittliche EU-Zulassungsverfahren dauern 5–7 Jahre, gegenüber 2–3 Jahren in Amerika, was die kommerzielle Einführung fortschrittlicher Eigenschaften einschränkt.[3]Quelle: Europäische Kommission, "GVO-Zulassungsverfahren," agriculture.ec.europa.eu Fragmentierte nationale Vorschriften schaffen zusätzliche Unsicherheit und lenken Forschung und Entwicklung trotz eskalierender Klimabedrohungen in Richtung konventioneller Züchtung. Globale Unternehmen leiten Biotechnologie-Ressourcen in andere Regionen um und lassen Europa auf langsamere marker-assistierte Methoden angewiesen. Die Verzögerung hemmt die genetische Innovation und verengt den verfügbaren Werkzeugkasten zur Bewältigung abiotischen Stresses.

Volatile Milcherzeugerpreise dämpfen Saatgutbudgets

Die Milchpreise in der Europäischen Union fielen 2024 um 9 %, was den Cashflow von Milchviehbetrieben einschränkte und die Saatgutaustauschraten verlängerte. Kleinere Genossenschaften verfügen nicht über ausreichende Reserven, um Preisschwankungen aufzufangen, und verschieben den Kauf höherpreisiger Hybriden. Lieferanten bieten Zahlungsaufschübe und gebündelte Finanzierungen an, dennoch bleibt die Risikoaversion bestehen. Da die Milchwirtschaft erhebliche Anbauflächen in Frankreich und Deutschland beansprucht, schlagen sich Preisschocks schnell in reduzierten Saatgutbestellungen in konjunkturschwachen Phasen nieder.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Züchtungstechnologie: Hybriden verankern die Marktdominanz

Hybriden beanspruchen 2024 einen Marktanteil von 88,2 %, was eine deutliche Präferenz der Landwirte für Ertragsstabilität und Stressresilienz angesichts der Klimavolatilität widerspiegelt. Die Einführung von Hybrid-Futtermais- und Sorghumsorten wird durch ihre überlegene Leistung sowohl in Trocken- als auch in Hocheinsatzsystemen untermauert, was den Erzeugern ermöglicht, wetterbedingte Ertragsrisiken abzusichern. Offen abblühende Sorten und Hybridderivate sind zwar weiterhin relevant für Niedrigeinsatz- und ökologische Systeme, werden jedoch zunehmend auf Nischenanwendungen beschränkt. Bemerkenswert ist, dass die prognostizierte CAGR des Hybridsegments von 3,9 % bis 2030 auf anhaltende Investitionen in Züchtungsprogramme und Technologietransfer hinweist, wobei digitale Agronomie-Plattformen die Einführung auf dem Betrieb beschleunigen.

Hybridinnovationszyklen sind nun mit digitalem Phänotyping und KI-gestützten Auswahlwerkzeugen synchronisiert, was die Markteinführungszeit für neue Sorten verkürzt und eine schnelle Reaktion auf aufkommende agronomische Bedrohungen ermöglicht. Die regulatorische Konformität mit den Standards der Internationalen Vereinigung für Saatgutprüfung (ISTA) und der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) ist eine Voraussetzung für den Marktzugang, und Unternehmen mit fortschrittlicher Prüfinfrastruktur können neue Produkte effizienter durch die Zulassungspipeline führen. Das Wechselspiel zwischen Züchtungstechnologie und digitaler Agronomie schafft eine Rückkopplungsschleife, die die Leistungsanforderungen für kommerzielle Saatgutangebote kontinuierlich erhöht und die Dominanz von Hybriden in europäischen Feldfuttermittel-Saatgutsystemen festigt.

Nach Kulturpflanze: Futtermais und Sorghum bestimmen die Wachstumspole

Futtermais bleibt das Rückgrat des europäischen Feldfuttermittel-Saatgutmarktes mit einem Anteil von 63,8 % im Jahr 2024. Seine Dominanz gründet sich auf hohe Energiedichte, Kompatibilität mit intensiven Nutztiersystemen und etablierte agronomische Unterstützungsnetzwerke. Futtersorghum entwickelt sich zum am schnellsten wachsenden Kulturpflanzensegment mit einer CAGR von 7,07 % während des Prognosezeitraums, angetrieben durch seine Dürretoleranz und Anpassungsfähigkeit an Grenzstandorte. Luzerne hält weiterhin den größten Anteil unter den Leguminosen-Futterpflanzen und profitiert von Anreizen durch die Öko-Regelungen der Gemeinsamen Agrarpolitik (GAP) sowie ihrer Doppelrolle bei der Proteinversorgung und der Verbesserung der Bodenfruchtbarkeit.

Andere Futterpflanzen, darunter Weidelgras- und Kleemischungen, gewinnen in Regionen mit starken ökologischen und regenerativen Landbaubewegungen an Bedeutung. Die Diversifizierung der Kulturpflanzenportfolios ist sowohl eine Risikominderungsstrategie als auch eine Reaktion auf sich entwickelnde regulatorische Rahmenbedingungen, die Biodiversität und Ökosystemleistungen fördern. Das Aufkommen klimaresilienter Sorten über alle Kulturpflanzenarten hinweg verändert die Wettbewerbsdynamik, da Feldfuttermittel-Saatgutunternehmen darum wetteifern, Lösungen zu liefern, die sowohl Produktivitäts- als auch Nachhaltigkeitsimperative erfüllen.

Geografische Analyse

Frankreich, Deutschland und die Niederlande machten 2024 zusammen mehr als die Hälfte der Nachfrage im europäischen Feldfuttermittel-Saatgutmarkt aus, verankert durch intensive Milchwirtschafts- und gemischte Nutztiersysteme. Allein Frankreich erzielte 29 % des Umsatzes, gestützt durch eine vertikal integrierte Saatgutbranche und starke Unterstützung durch die Gemeinsame Agrarpolitik (GAP). Deutsche Landwirte setzen im großen Maßstab auf Präzisionsaussaat und digitale Agronomie und vergrößern damit den adressierbaren Markt für Premium-Hybriden. Die Niederlande priorisieren nachhaltige Intensivierung und treiben die Nachfrage nach rückverfolgbaren Hochwertigkeitsmischungen voran, die Nährstoffmanagementobergrenzen erfüllen.

Für das Vereinigte Königreich wird bis 2030 eine CAGR von 6,0 % prognostiziert, da die politischen Veränderungen nach dem Brexit die inländische Futtermittelsicherheit und lokale Züchtungsinvestitionen begünstigen. Förderstrukturen ermutigen britische Landwirte, Mehrarten-Feldfuttermittelgemenge und Futterstoffleguminosen einzuführen und die Abhängigkeit von importiertem Sojamehl zu reduzieren. Spanien und Italien sind mit Wasserknappheit konfrontiert, was die Einführung von Sorghum- und trockenresistenten Weidelgrasmischungen fördert. Regionale Programme kofinanzieren Bewässerungsverbesserungen und Sortenversuche und erleichtern den Übergang zu wassereffizienten Futterpflanzen.

Osteuropa verzeichnet die schnellste Flächenexpansion, da Polen, Rumänien und die Baltischen Staaten nach den ukrainischen Lieferstörungen von importiertem Getreide auf inländische Futterpflanzen umschwenken. Harmonisierte EU-Saatgutqualitätsstandards vereinfachen den grenzüberschreitenden Handel und ermöglichen es westlichen Züchtern, Keimplasma zu lizenzieren, während lokale Vermehrungsbetriebe die Produktion ausweiten. Die eigene Saatgutversorgungsunsicherheit der Ukraine lenkt die regionale Beschaffung auf EU-ansässige Erzeuger um und festigt neue Kundenbeziehungen.

Wettbewerbslandschaft

Der europäische Feldfuttermittel-Saatgutmarkt bleibt fragmentiert; die fünf größten Unternehmen kontrollieren im Jahr 2024 nur 30 % des Umsatzes. Royal Barenbrug Group führt den Marktanteil an, gefolgt von InVivo, während Euralis Semences, Advanta Seeds und RAGT Group bedeutende Positionen halten. Regionale Genossenschaften und familiengeführte Vermehrungsbetriebe florieren, indem sie lokal angepasste Sorten und direkte agronomische Unterstützung anbieten.

Strategische Investitionen konzentrieren sich auf klimaresistentes Keimplasma und digitale Differenzierung. KWS eröffnete 2025 ein neues klimatisiertes Hochregallager, das die Verarbeitungskapazität um 70.000 Lagerplätze steigerte und gleichzeitig den Energieverbrauch senkte. MAS Seeds modernisierte sein Werk in Haut-Mauco mit biobasierten Behandlungen, um die industrielle Leistung bis 2030 um 25 % zu steigern. Große Saatgutunternehmen bündeln Software, während Start-ups KI-gestützte Krankheitsprognosen und Blockchain-Rückverfolgbarkeit liefern, was kleineren Züchtern ermöglicht, über Dienstleistungen statt Größe zu konkurrieren.

Kollaborative Forschungs- und Entwicklungskonsortien wie Breeding European Legumes for Increased Sustainability (BELIS) und Innovation, Visions & Technologies (INVITE) bündeln standortübergreifende Daten, beschleunigen die Validierung von Stresseigenschaften und reduzieren individuelle Versuchskosten. Patentanmeldungen beim niederländischen Raad voor Plantenrassen signalisieren eine gesunde Pipeline, wobei die Zulassungen 2024 neue mehrjährige Weidelgras- und Rotschwingelsorten umfassten. Regulatorische Kompetenz – schnelle ISTA-Prüfung und OECD-Kennzeichnung – bleibt ein entscheidender Vorteil, da Verzögerungen direkt in verpasste Saisonfenster münden.

Marktführer der europäischen Feldfuttermittel-Saatgutbranche

InVivo

RAGT Group

Euralis Semences

Advanta Seeds (UPL Ltd.)

Royal Barenbrug Group BV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Fortschritte in der europäischen Leguminosenzüchtung stärken die Wettbewerbsfähigkeit im Saatgutmarkt und unterstützen eine nachhaltige Proteinproduktion. Die europäische Initiative zur Leguminosenzüchtung konzentriert sich auf die Verbesserung von Leguminosensorten wie Erbsen, Bohnen und Klee, um die nachhaltige Proteinproduktion zu steigern und die Position des europäischen Saatgutmarktes zu stärken. Das vom INRAE geleitete Projekt umfasst 22 Partner aus 10 Ländern und betont Züchtungsinnovation, Marktanpassung und Klimaresilienz.

- Juni 2025: Advanta Seeds erwarb Maisanlagen von K-Adriatica, die speziell für Silage- und Futtermaisproduktiossysteme konzipiert wurden, um seine Aktivitäten in Europa, insbesondere in Italien und Spanien, zu stärken. Diese Akquisition verbessert die Verfügbarkeit hochertragreicher Maissorten, die für regionale Nutztierfuttermärkte geeignet sind.

- April 2025: RAGT Group hat die Übernahme der Deleplanque Group abgeschlossen und damit ihr Saatgutportfolio gestärkt und ihre europäische Marktreichweite ausgebaut. Dieser strategische Schritt stärkt RAGTs Kapazitäten bei Futterpflanzen und Eiweißfrüchten durch erweiterte Züchtungs- und Vertriebsnetzwerke.

Berichtsumfang des europäischen Feldfuttermittel-Saatgutmarktes

Hybriden, offen abblühende Sorten und Hybridderivate sind als Segmente nach Züchtungstechnologie abgedeckt. Luzerne, Futtermais und Futtersorghum sind als Segmente nach Kulturpflanze abgedeckt. Frankreich, Deutschland, Italien, Niederlande, Polen, Rumänien, Russland, Spanien, Türkei, Ukraine und Vereinigtes Königreich sind als Segmente nach Land abgedeckt.| Hybriden |

| Offen abblühende Sorten und Hybridderivate |

| Luzerne |

| Futtermais |

| Futtersorghum |

| Andere Futterpflanzen |

| Frankreich |

| Deutschland |

| Italien |

| Niederlande |

| Polen |

| Rumänien |

| Russland |

| Spanien |

| Türkei |

| Ukraine |

| Vereinigtes Königreich |

| Restliches Europa |

| Züchtungstechnologie | Hybriden |

| Offen abblühende Sorten und Hybridderivate | |

| Kulturpflanze | Luzerne |

| Futtermais | |

| Futtersorghum | |

| Andere Futterpflanzen | |

| Land | Frankreich |

| Deutschland | |

| Italien | |

| Niederlande | |

| Polen | |

| Rumänien | |

| Russland | |

| Spanien | |

| Türkei | |

| Ukraine | |

| Vereinigtes Königreich | |

| Restliches Europa |

Marktdefinition

- Kommerzielles Saatgut - Für die Zwecke dieser Studie wurden nur kommerzielle Saatgüter in den Studienumfang aufgenommen. Betriebseigene Saatgüter, die nicht kommerziell gekennzeichnet sind, sind vom Umfang ausgeschlossen, auch wenn ein geringer Prozentsatz betriebseigener Saatgüter kommerziell unter Landwirten gehandelt wird. Der Umfang schließt auch vegetativ vermehrte Kulturpflanzen und Pflanzenteile aus, die kommerziell auf dem Markt verkauft werden können.

- Kulturpflanzenanbaufläche - Bei der Berechnung der Anbaufläche unter verschiedenen Kulturpflanzen wurde die Brutto-Anbaufläche berücksichtigt. Diese ist auch als geerntete Fläche bekannt und umfasst gemäß der Ernährungs- und Landwirtschaftsorganisation (FAO) die gesamte unter einer bestimmten Kulturpflanze bewirtschaftete Fläche über alle Saisons hinweg.

- Saatgutaustauschraten - Die Saatgutaustauschrate ist der Prozentsatz der aus zertifiziertem/qualitätsgesichertem Saatgut – ausgenommen betriebseigenem Saatgut – gesäten Fläche an der gesamten in der Saison gepflanzten Anbaufläche.

- Geschützter Anbau - Der Bericht definiert geschützten Anbau als das Anbauen von Kulturpflanzen in einer kontrollierten Umgebung. Dies umfasst Gewächshäuser, Glashäuser, Hydroponik, Aeroponik oder andere Anbausysteme, die die Kulturpflanze vor abiotischem Stress schützen. Anbau auf offenem Feld unter Verwendung von Kunststoffmulch ist von dieser Definition ausgenommen und wird dem Freilandanbau zugeordnet.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Feldfrüchte | Dies sind in der Regel die Feldfrüchte, die verschiedene Kulturpflanzenkategorien wie Körner und Getreide, Ölsaaten, Faserpflanzen wie Baumwolle, Hülsenfrüchte und Futterpflanzen umfassen. |

| Solanaceen | Dies ist die Familie der Blütenpflanzen, zu der Tomaten, Chili, Auberginen und andere Kulturpflanzen gehören. |

| Kürbisgewächse | Sie repräsentieren eine Kürbisfamilie, die aus etwa 965 Arten in rund 95 Gattungen besteht. Die für diese Studie berücksichtigten Hauptkulturen umfassen Gurken und Einlegegurken, Kürbisse und Zucchini sowie andere Kulturen. |

| Brassicaceae | Es ist eine Pflanzengattung aus der Kohl- und Senfpflanzenfamilie. Sie umfasst Kulturpflanzen wie Karotten, Kohl, Blumenkohl und Brokkoli. |

| Wurzeln und Knollen | Das Segment für Wurzeln und Knollen umfasst Zwiebeln, Knoblauch, Kartoffeln und andere Kulturpflanzen. |

| Nicht klassifiziertes Gemüse | Dieses Segment im Bericht umfasst Kulturen, die keiner der oben genannten Kategorien angehören. Dazu gehören Kulturen wie Okra, Spargel, Salat, Erbsen, Spinat und andere. |

| Hybridsaatgut | Es ist die erste Generation des Saatguts, das durch kontrollierte Kreuzbestäubung und durch die Kombination zweier oder mehrerer Sorten oder Arten produziert wird. |

| Transgenes Saatgut | Es ist ein Saatgut, das gentechnisch verändert wurde, um bestimmte erwünschte input- und/oder outputbezogene Eigenschaften zu enthalten. |

| Nicht-transgenes Saatgut | Das durch Kreuzbestäubung ohne gentechnische Veränderung produzierte Saatgut. |

| Offen abblühende Sorten und Hybridderivate | Offen abblühende Sorten produzieren sortenechte Samen, da sie sich nur mit anderen Pflanzen derselben Sorte kreuzen. |

| Andere Solanaceen | Die unter andere Solanaceen berücksichtigten Kulturen umfassen Paprika und andere verschiedene Paprikasorten je nach Lokalität der jeweiligen Länder. |

| Andere Brassicaceae | Die unter andere Brassicaceae berücksichtigten Kulturen umfassen Radieschen, Rüben, Rosenkohl und Grünkohl. |

| Andere Wurzeln und Knollen | Die unter andere Wurzeln und Knollen berücksichtigten Kulturen umfassen Süßkartoffeln und Maniok. |

| Andere Kürbisgewächse | Die unter andere Kürbisgewächse berücksichtigten Kulturen umfassen Kürbisse (Flaschenkürbis, Bittermelone, Riesenkürbis, Schlangenkürbis und andere). |

| Andere Körner und Getreide | Die unter andere Körner und Getreide berücksichtigten Kulturen umfassen Gerste, Buchweizen, Kanariensaat, Triticale, Hafer, Hirse und Roggen. |

| Andere Faserpflanzen | Die unter andere Faserpflanzen berücksichtigten Kulturen umfassen Hanf, Jute, Agavefasern, Flachs, Kenaf, Ramie, Abaka, Sisal und Kapok. |

| Andere Ölsaaten | Die unter andere Ölsaaten berücksichtigten Kulturen umfassen Erdnüsse, Hanfsamen, Senfsamen, Rizinussamen, Färberdistelsamen, Sesamsamen und Leinsamen. |

| Andere Futterpflanzen | Die unter andere Futterpflanzen berücksichtigten Kulturen umfassen Napiersgras, Rispengras, Weißklee, Weidelgras und Wiesenlieschgras. Andere Futterpflanzen wurden je nach Lokalität der jeweiligen Länder berücksichtigt. |

| Hülsenfrüchte | Taubenerbsen, Linsen, Acker- und Pferdebohnen, Wicken, Kichererbsen, Kuhbohnen, Lupinen und Bambara-Bohnen sind die unter Hülsenfrüchte berücksichtigten Kulturen. |

| Anderes nicht klassifiziertes Gemüse | Die unter anderes nicht klassifiziertes Gemüse berücksichtigten Kulturen umfassen Artischocken, Maniokblätter, Lauch, Chicorée und Stangenbohnen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: SCHLÜSSELVARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. In einem iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 2: EIN MARKTMODELL AUFBAUEN: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist nicht Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird über den gesamten Prognosezeitraum konstant gehalten.

- Schritt 3: VALIDIEREN UND FINALISIEREN: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen