Größe und Marktanteil des europäischen Getreidesaatgutmarkts

Marktübersicht

| Studienzeitraum | 2017 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2017 - 2023 |

| Marktgröße (2025) | 7.55 Milliarden US-Dollar |

| Marktgröße (2030) | 9.57 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.85% CAGR |

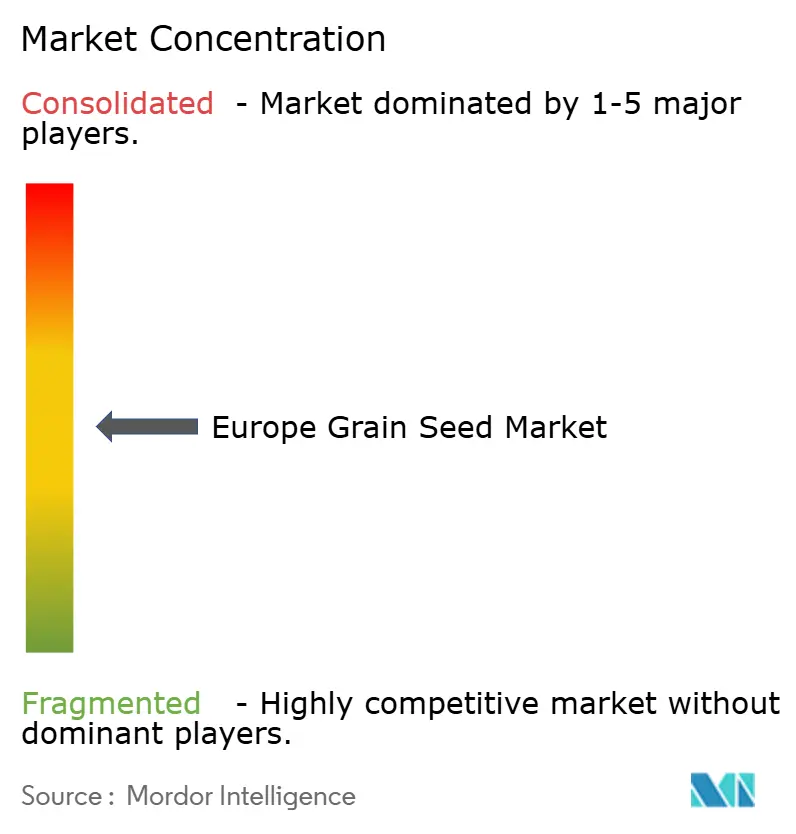

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Getreidesaatgutmarkts durch Mordor Intelligence

Die Größe des europäischen Getreidesaatgutmarkts beträgt im Jahr 2025 7,55 Milliarden USD und wird bis 2030 voraussichtlich 9,57 Milliarden USD erreichen, was einer CAGR von 4,85 % entspricht. Starke Anreize der Gemeinsamen Agrarpolitik (GAP), die rasche Verbreitung von Hybrid-Mais in Mittel- und Osteuropa sowie zunehmende klimatische Variabilität lenken die Saatgutauswahl hin zu zertifizierten, klimaresilienten Sorten.[1]Quelle: Europäische Kommission, "GAP 2023–27," agriculture.ec.europa.eu Landwirte berücksichtigen neben dem Ertrag nun auch die Einhaltung regulatorischer Anforderungen und Umweltleistung, was Saatgutunternehmen dazu veranlasst, Züchtungspipelines und digitale Entscheidungsunterstützungswerkzeuge auszubauen. Expansionskapital fließt in lokalisierte Mais- und Weizenprogramme, während Sorghum und andere dürretolerante Kulturpflanzen Pilotmittel in mediterranen Regionen anziehen. Die Wettbewerbsdynamik bleibt moderat, da die fünf größten Anbieter 48 % des Umsatzes auf sich vereinen, was es regionalen Spezialisten ermöglicht, durch Nischenpositionierung und partnerschaftsbasierte Distribution erfolgreich zu sein.

Wichtigste Erkenntnisse des Berichts

- Nach Züchtungstechnologie führten offen bestäubte Sorten und Hybridderivate im Jahr 2024 mit einem Marktanteil von 65,6 % am europäischen Getreidesaatgutmarkt, und dasselbe Segment wächst bis 2030 mit einer CAGR von 4,90 %.

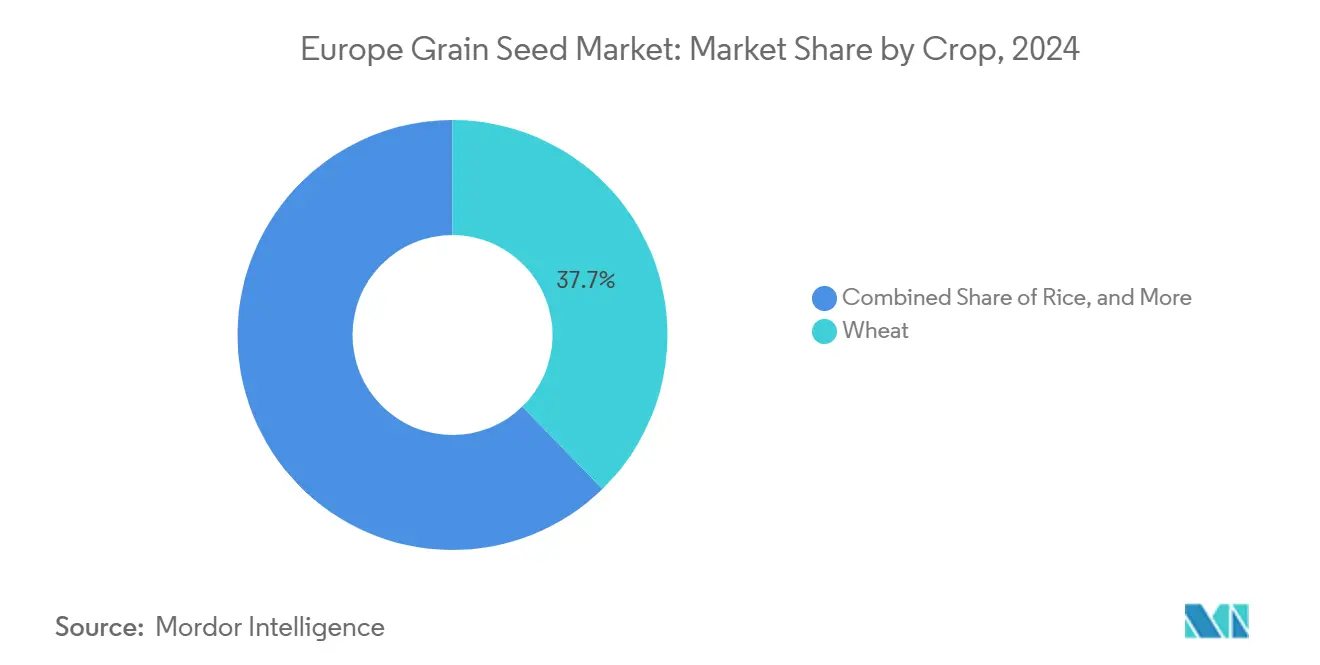

- Nach Kulturpflanze entfiel auf Weizen im Jahr 2024 ein Anteil von 37,7 % am Marktvolumen des europäischen Getreidesaatgutmarkts, während Sorghum mit einer prognostizierten CAGR von 9,50 % bis 2030 das höchste Wachstum verzeichnet.

- Nach Land hielt Frankreich im Jahr 2024 einen Umsatzanteil von 26,0 % am europäischen Getreidesaatgutmarkt, während Polen mit einer CAGR von 8,90 % bis 2030 das am schnellsten wachsende Ländersegment darstellt.

Trends und Erkenntnisse zum europäischen Getreidesaatgutmarkt

Auswirkungsanalyse der Wachstumstreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkung |

|---|---|---|---|

| Anhaltende Reformen der Gemeinsamen Agrarpolitik (GAP), die den Einsatz von zertifiziertem Saatgut fördern | +1.2% | EU-27, mit stärkstem Einfluss in Mittel- und Osteuropa | Mittelfristig (2–4 Jahre) |

| Rasche Verbreitung von Hybrid-Mais in Mittel- und Osteuropa | +0.8% | Polen, Rumänien, Ungarn und Tschechische Republik | Kurzfristig (≤ 2 Jahre) |

| Klimaresiliente Weizensorten zur Bewältigung von Hitzestress | +0.7% | Südeuropa, mit Ausweitung auf kontinentale Regionen | Langfristig (≥ 4 Jahre) |

| Europäischer Grüner Deal mit Schwerpunkt auf ressourcenschonender Landwirtschaft | +0.6% | EU-27, mit früher Einführung in den Niederlanden und Deutschland | Mittelfristig (2–4 Jahre) |

| Verbote der betriebseigenen Saatgutverarbeitung in Russland und der Ukraine | +0.4% | Osteuropa, indirekte Vorteile für Lieferanten aus der Europäischen Union | Kurzfristig (≤ 2 Jahre) |

| CO₂-Gutschriftprämien für regenerative Getreidefruchtwechsel | +0.3% | Westeuropa, Pilotprogramme in Frankreich und Deutschland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Reformen der Gemeinsamen Agrarpolitik (GAP), die den Einsatz von zertifiziertem Saatgut fördern

Die Gemeinsame Agrarpolitik 2023–2027 stellt 387 Milliarden EUR (425,7 Milliarden USD) für Öko-Regelungen bereit, die die rückverfolgbare, zertifizierte Saatgutnutzung belohnen und Subventionen von der Mengenförderung auf ergebnisorientierte Zahlungen verlagern. Zertifiziertes Saatgut ermöglicht nun den Zugang zu höheren Direktzahlungsstufen und zur CO₂-Gutschriftberechtigung, was die Nutzung unter Landwirten beschleunigt, die bisher auf betriebseigenes Saatgut angewiesen waren. Landwirte in Mittel- und Osteuropa, die traditionell auf betriebseigenes Saatgut angewiesen waren, sehen sich nun erstmals seit dem EU-Beitritt mit wirtschaftlichen Anreizen konfrontiert, die zertifizierte Sorten finanziell attraktiv machen.

Rasche Verbreitung von Hybrid-Mais in Mittel- und Osteuropa

Hybrid-Mais erreichte im Jahr 2024 in Polen eine Anbaurate von 65 %, mit Erträgen von 8,2 Tonnen pro Hektar gegenüber 6,4 Tonnen bei herkömmlichem Saatgut.[2]Quelle: Polnisches Ministerium für Landwirtschaft, "Agrarstatistik 2024," gov.pl EU-Modernisierungsfonds verbessern Lagerung und Mechanisierung, sodass Landwirte den vollen Mehrwert der Hybridleistung ausschöpfen und die regionale Nachfrage nach hochwertigem Saatgut steigern können. Landwirte, die der Risikoabsicherung Vorrang vor Einsparungen bei Betriebsmittelkosten einräumen, haben die Durchdringungsrate bei Neuaussaaten in diesen Märkten auf 65 % gesteigert, was einem Anstieg von 15 Prozentpunkten seit 2022 entspricht.

Klimaresiliente Weizensorten zur Bewältigung von Hitzestress

Drei aufeinanderfolgende heiße Sommer haben die Nachfrage nach hitzetoleranten Weizensorten gesteigert, die bei 2–3 °C über den historischen Normalwerten produktiv bleiben.[3]Quelle: Europäische Umweltagentur, "Zustand und Ausblick 2020," eea.europa.eu Französische Züchter erzielten für solche Sorten im Jahr 2024 Preisprämien von 15 %, was die Zahlungsbereitschaft des Markts für Anpassungseigenschaften signalisiert. Die strategischen Implikationen reichen über individuelle Betriebsentscheidungen hinaus, da nationale Ernährungssicherheitsbedenken die staatliche Förderung von Züchtungsprogrammen vorantreiben, die die Resilienz der heimischen Produktion stärken.

EU-Grüner Deal mit Schwerpunkt auf ressourcenschonender Landwirtschaft

Die Strategie „Vom Hof auf den Tisch” zielt darauf ab, den Pestizideinsatz bis 2030 um 50 % zu reduzieren, und ermutigt Landwirte zur Verwendung von Saatgut mit inhärenter Schädlingsresistenz und nährstoffeffizienten Eigenschaften. Frühe Anwender in den Niederlanden und Deutschland reduzierten den Einsatz synthetischer Düngemittel um bis zu 25 %, während die Erträge stabil blieben, was den wirtschaftlichen Nutzen konformer Genetik unterstreicht. Diese politikgetriebene Nachfrage schafft nachhaltige Wettbewerbsvorteile für Saatgutunternehmen, die integrierte Lösungen aus genetischen Eigenschaften und Empfehlungen zur Präzisionslandwirtschaft liefern können.

Auswirkungsanalyse der Markthemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkung |

|---|---|---|---|

| Verzögerte Genehmigungen für biotechnologische Eigenschaften in der Europäischen Union (EU) | -0.9% | EU-27, mit besonderem Einfluss auf innovationsabhängige Märkte | Langfristig (≥ 4 Jahre) |

| Fragmentierte Nachfrage auf Betriebsebene in Südeuropa | -0.6% | Italien, Spanien, Griechenland und Portugal | Mittelfristig (2–4 Jahre) |

| Preiswettbewerb durch betriebseigenes Saatgut | -0.5% | Osteuropa, ländliche Gebiete mit traditioneller Landwirtschaft | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenunterbrechungen durch geopolitische Spannungen | -0.4% | Grenzregionen, importabhängige Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verzögerte Genehmigungen für biotechnologische Eigenschaften in der EU

Der Rechtsrahmen der Europäischen Union für neue genomische Techniken erzeugt weiterhin Genehmigungszeiträume, die 8–12 Jahre über vergleichbare Verfahren in Nord- und Südamerika hinausgehen und europäischen Landwirten den Zugang zu ertragssteigernden und klimaadaptiven Eigenschaften verwehren. Die Risikobeurteilungsverfahren der Europäischen Behörde für Lebensmittelsicherheit erfordern umfangreiche Feldversuche und Umweltverträglichkeitsstudien, die pro Eigenschaft Entwicklungskosten von 15–20 EUR (17–23 USD) Millionen verursachen und damit Einstiegshürden schaffen, die nur die größten Saatgutunternehmen überwinden können.

Fragmentierte Nachfrage auf Betriebsebene in Südeuropa

Die südeuropäische Landwirtschaft ist nach wie vor durch kleine Betriebsgrößen von durchschnittlich 5–8 Hektar geprägt, was Nachfragemuster erzeugt, die kostengünstige, serviceintensive Distributionsmodelle begünstigen, die die Saatgutvermarktungskosten im Vergleich zu Großbetrieben um 25–30 % erhöhen. Italienische Getreidelandwirte, die 40 % der südeuropäischen Produktion ausmachen, kaufen Saatgut typischerweise in Mengen unterhalb der wirtschaftlichen Mindestbestellmengen für Direktverkäufe vom Erzeuger, was zwischengeschaltete Distributionsnetzwerke erfordert, die der gesamten Wertschöpfungskette Margenebenen hinzufügen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Züchtungstechnologie: Traditionelle Sorten sichern den Innovationsübergang

Offen bestäubte Sorten und Hybridderivate hielten im Jahr 2024 einen Anteil von 65,6 % am europäischen Getreidesaatgutmarkt und werden bis 2030 mit einer CAGR von 4,90 % weiter wachsen. Das Segment verbindet vertraute Genetik mit markierungsgestützten Verbesserungen und bewahrt dabei das Vertrauen der Landwirte, während die Ertragsstabilität gesteigert wird. Die regulatorische Bevorzugung konventioneller Züchtung hält die Investitionsdynamik aufrecht, da die Genehmigung transgener Sorten ins Hintertreffen gerät. Portfolio-Strategien setzen nun auf genomische Selektion, um die Eigenschaftsstapelung zu beschleunigen, ohne biotechnologische Aufsicht auszulösen, was europäischen Züchtern ermöglicht, kostspielige Genehmigungszyklen zu umgehen und Premiummargen zu sichern.

Anbauende Betriebe betrachten zertifizierte nicht-transgene Hybride als Absicherung gegen volatile Klima- und Marktbedingungen. Unternehmen integrieren digitale Empfehlungswerkzeuge, die Felddaten mit Saatguteigenschaften abgleichen, was den wahrgenommenen Wert weiter steigert. Der europäische Getreidesaatgutmarkt wird voraussichtlich eine intensivere Zusammenarbeit zwischen regionalen Saatguthäusern und Technologieanbietern erleben, um den Sortenwechsel zu beschleunigen und Marktanteile inmitten zunehmender Hybridadoption zu halten.

Nach Kulturpflanze: Weizenvorherrschaft steht unter Diversifizierungsdruck

Weizen hielt im Jahr 2024 einen Anteil von 37,7 % am Marktvolumen des europäischen Getreidesaatgutmarkts, gestützt durch agroklimatische Eignung und exportorientierte Produktionssysteme. Das schnellste Wachstum geht jedoch von Sorghum aus, das mit einer CAGR von 9,50 % prognostiziert wird, da mediterrane Dürren das Interesse an wassersparenden Getreidearten steigern. Saatgutunternehmen beschleunigen die Weizenzüchtung auf Hitze- und Krankheitsresistenz und weisen gleichzeitig Ressourcen für Mais- und Sorghumprogramme zu, die das klimatische Risiko streuen.

Die Diversifizierung spiegelt nationale Ernährungssicherheitsagenden und die sich wandelnde Nachfrage der Futtermittelindustrie wider. Mais gewinnt in Osteuropa weiter an Bedeutung, wo moderne Hybride die Ertragsobergrenzen anheben, während Reis eine Nischenkultur bleibt, die auf bewässerte Anbaugürtel in Italien und Spanien beschränkt ist. Saatgutunternehmen müssen die Einnahmen aus dominanten Weizenlinien optimieren und gleichzeitig aufstrebende Kulturen fördern, die innerhalb des europäischen Getreidesaatgutmarkts überlegenes Wachstum und Margenpotenzial versprechen.

Geografische Analyse

Frankreich entfiel im Jahr 2024 auf einen Anteil von 26,0 % am europäischen Getreidesaatgutmarkt. Die Führungsposition Frankreichs resultiert aus integrierten Weizenlieferketten, starken Genossenschaften und exportorientierten Standards, die hochwertiges Saatgut belohnen. Deutsche und niederländische Anbauende treiben die Nachfrage nach ressourcenschonenden Sorten voran, die mit Umweltvorschriften im Einklang stehen und Premiumpreise aufrechterhalten. Italien und Spanien weisen fragmentierte Betriebsstrukturen und zunehmende Wasserknappheit auf, was Experimente mit dürretolerantem Sorghum und innovativen Fruchtwechselsystemen vorantreibt.

Mittel- und Osteuropa liefert das schnellste inkrementelle Volumen, da moderne Maschinen und Lagerinfrastruktur Landwirten ermöglichen, die Hybridertragsvorzüge zu nutzen. Polen stellt mit einer CAGR von 8,90 % den am schnellsten wachsenden Markt dar. Polens rasches Wachstum veranschaulicht erfolgreiche Technologietransferprogramme, während Rumänien und Ungarn ähnliche Entwicklungsverläufe verfolgen, unterstützt durch GAP-Anreize, die der Rückverfolgbarkeit von zertifiziertem Saatgut und der Einhaltung von Umweltvorschriften Vorrang einräumen.

Die Ukraine und Russland beeinflussen weiterhin regionale Lieferketten, doch die geopolitische Unsicherheit erhöht den strategischen Wert einheimischer europäischer Züchtungskapazitäten und logistischer Resilienz. Südeuropa kämpft mit kleinen Betriebsgrößen und mikroklimatischer Variabilität, was eine Nachfrage nach lokalisierten Sorten und serviceintensiven Distributionsmodellen schafft, die Skaleneffekte belasten, aber spezialisierte Nischen innerhalb des europäischen Getreidesaatgutmarkts eröffnen.

Wettbewerbslandschaft

Die fünf größten Anbieter vereinen 48 % des Umsatzes auf sich, was eine moderate Konzentration anzeigt, die globale Größe mit regionaler Differenzierung ausbalanciert. Corteva Agriscience führt den Markt an und nutzt proprietäres Keimplasma sowie etablierte Händlernetzwerke. Bayer AG folgt und bündelt Pflanzenschutz mit Saatgutangeboten. Europäische Champions wie KWS SAAT SE and Co. KGaA und Groupe Limagrain sind ebenfalls stark vertreten, bedingt durch ihre lokale Züchtungskompetenz und genossenschaftliche Allianzen.

Strategische Maßnahmen konzentrieren sich auf Klimaresilienz und digitale Landwirtschaft. Corteva Agriscience brachte Pioneer-Hybride auf den Markt, die auf polnische und rumänische Böden zugeschnitten sind und durch erhebliche Züchtungsinvestitionen unterstützt werden. Bayer AG sicherte die Zulassung für die dürretolerante Sorte BayWheat Pro und stärkte damit die Wettbewerbspositionierung ohne biotechnologische Hürden. KWS SAAT SE and Co. KGaA investierte erhebliche Mittel in Forschung und Entwicklung und weist Mittel für hitzetoleranten Mais und Zuckerrüben zu.

Partnerschaften mit Datenanalysefirmen erweitern den verschreibungsbasierten Saatgutverkauf und verknüpfen Genetik mit agronomischen Dienstleistungen. Die Portfoliodiversifizierung in Richtung regenerativer Landbautraits positioniert führende Unternehmen, um aufkommende CO₂-Gutschrifteinnahmeströme zu erschließen. Mittelständische Unternehmen zielen auf Spezialkulturen und regionale Anpassungen, um direktem Größenwettbewerb auszuweichen und Rentabilität sowie Relevanz im sich entwickelnden europäischen Getreidesaatgutmarkt zu bewahren.

Marktführer der europäischen Getreidesaatgutbranche

Syngenta Group

Bayer AG

Corteva Agriscience

KWS SAAT SE and Co. KGaA

Groupe Limagrain

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: RAGT Group übernahm Deleplanque, Strube und van Waveren und erweiterte damit seine Präsenz im europäischen Getreidesaatgutmarkt. Die Übernahme stärkt die Kompetenzen von RAGT in Züchtung, Selektion und Vertrieb von Getreide, Sonnenblumen und Zuckerrüben. Diese Integration steht im Einklang mit dem Ziel von RAGT, Saatgutlösungen anzubieten, die an verschiedene europäische Agrar- und Klimaregionen angepasst sind.

- September 2024: DLF Seeds A/S und Groupe Florimond Desprez gründeten ein Gemeinschaftsunternehmen namens United Beet Seeds (UBS), das ihre Saatgutaktivitäten für Zuckerrüben, Futterrüben und Chicorée zusammenführt. Das Unternehmen zielt darauf ab, die Züchtungs-, Produktions- und Distributionskapazitäten in ganz Europa und auf internationalen Märkten zu stärken.

- September 2023: Corteva Agriscience investierte 10 Millionen USD in einen neuen Maisdrockner in seiner Saatgutanlage in Sissa, Italien, um die Betriebseffizienz zu steigern und die Saatgutqualität für Pioneer-Hybride aufrechtzuerhalten. Diese Investition stärkt die Position von Corteva im europäischen Getreidesaatgutmarkt und begegnet der wachsenden Nachfrage nach hochwertigem Maissaatgut.

Berichtsumfang des europäischen Getreidesaatgutmarkts

Hybriden, offen bestäubte Sorten und Hybridderivate sind als Segmente nach Züchtungstechnologie abgedeckt. Mais, Reis, Sorghum, Weizen sind als Segmente nach Kulturpflanze abgedeckt. Frankreich, Deutschland, Italien, Niederlande, Polen, Rumänien, Russland, Spanien, Türkei, Ukraine, Vereinigtes Königreich sind als Segmente nach Land abgedeckt.| Hybriden | Nicht-transgene Hybride | |

| Transgene Hybride | Insektenresistente Hybride | |

| Offen bestäubte Sorten und Hybridderivate | ||

| Mais |

| Reis |

| Sorghum |

| Weizen |

| Sonstige Getreidearten und Zerealien |

| Frankreich |

| Deutschland |

| Italien |

| Niederlande |

| Polen |

| Rumänien |

| Russland |

| Spanien |

| Türkei |

| Ukraine |

| Vereinigtes Königreich |

| Übriges Europa |

| Züchtungstechnologie | Hybriden | Nicht-transgene Hybride | |

| Transgene Hybride | Insektenresistente Hybride | ||

| Offen bestäubte Sorten und Hybridderivate | |||

| Kulturpflanze | Mais | ||

| Reis | |||

| Sorghum | |||

| Weizen | |||

| Sonstige Getreidearten und Zerealien | |||

| Land | Frankreich | ||

| Deutschland | |||

| Italien | |||

| Niederlande | |||

| Polen | |||

| Rumänien | |||

| Russland | |||

| Spanien | |||

| Türkei | |||

| Ukraine | |||

| Vereinigtes Königreich | |||

| Übriges Europa | |||

Marktdefinition

- Kommerzielles Saatgut - Für die Zwecke dieser Studie wurden ausschließlich kommerzielle Saatgutprodukte in den Umfang einbezogen. Betriebseigenes Saatgut, das nicht kommerziell gekennzeichnet ist, ist vom Umfang ausgeschlossen, auch wenn ein geringer Prozentsatz des betriebseigenen Saatguts kommerziell unter Landwirten gehandelt wird. Der Umfang schließt auch vegetativ vermehrte Kulturen und Pflanzenteile aus, die möglicherweise kommerziell auf dem Markt vertrieben werden.

- Kulturpflanzenfläche - Bei der Berechnung der Anbaufläche unter verschiedenen Kulturpflanzen wurde die Brutto-Anbaufläche berücksichtigt. Diese ist auch als geerntete Fläche bekannt und umfasst gemäß der Ernährungs- und Landwirtschaftsorganisation (FAO) die gesamte unter einer bestimmten Kulturpflanze über alle Anbausaisons bewirtschaftete Fläche.

- Saatguterneuerungsrate - Die Saatguterneuerungsrate ist der Prozentsatz der ausgesäten Fläche an der gesamten in der Saison angebauten Kulturpflanzenfläche unter Verwendung von zertifiziertem Qualitätssaatgut, das kein betriebseigenes Saatgut ist.

- Geschützter Anbau - Der Bericht definiert geschützten Anbau als den Prozess des Anbaus von Kulturpflanzen in einer kontrollierten Umgebung. Dies umfasst Gewächshäuser, Glashäuser, Hydroponik, Aeroponik oder jedes andere Anbausystem, das die Kulturpflanze vor abiotischem Stress schützt. Der Anbau im Freiland unter Verwendung von Plastikfolie ist von dieser Definition ausgeschlossen und wird dem Freilandanbau zugerechnet.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Reihenkulturen | Hierbei handelt es sich in der Regel um Feldkulturen, die die verschiedenen Kulturpflanzenkategorien wie Getreide und Zerealien, Ölsaaten, Faserpflanzen wie Baumwolle, Hülsenfrüchte und Futterpflanzen umfassen. |

| Solanaceae | Dies ist die Familie der Blütenpflanzen, zu der Tomaten, Chili, Auberginen und andere Kulturpflanzen gehören. |

| Kürbisgewächse | Sie repräsentieren die Kürbisfamilie, die aus etwa 965 Arten in rund 95 Gattungen besteht. Die für diese Studie berücksichtigten Hauptkulturen umfassen Gurken und Gewürzgurken, Kürbis und Sommerkürbis sowie sonstige Kulturen. |

| Kreuzblütler | Es handelt sich um eine Pflanzengattung aus der Kohl- und Senfpflanzenfamilie. Sie umfasst Kulturen wie Karotten, Kohl, Blumenkohl und Brokkoli. |

| Wurzeln und Zwiebeln | Das Segment Wurzeln und Zwiebeln umfasst Zwiebeln, Knoblauch, Kartoffeln und sonstige Kulturen. |

| Nicht klassifiziertes Gemüse | Dieses Segment im Bericht umfasst Kulturen, die keiner der oben genannten Kategorien angehören. Dazu zählen Kulturen wie Okra, Spargel, Salat, Erbsen, Spinat und sonstige. |

| Hybridsaatgut | Es handelt sich um die erste Generation des Saatguts, das durch kontrollierte Fremdbestäubung und durch die Kombination zweier oder mehrerer Sorten oder Arten erzeugt wird. |

| Transgenes Saatgut | Es ist ein Saatgut, das genetisch verändert wurde, um bestimmte erwünschte Eingangs- und/oder Ausgangseigenschaften zu enthalten. |

| Nicht-transgenes Saatgut | Das durch Fremdbestäubung ohne genetische Veränderung erzeugte Saatgut. |

| Offen bestäubte Sorten und Hybridderivate | Offen bestäubte Sorten erzeugen sortenechtes Saatgut, da sie sich nur mit anderen Pflanzen derselben Sorte kreuzen. |

| Sonstige Solanaceae | Die unter sonstige Solanaceae berücksichtigten Kulturen umfassen Paprika und andere verschiedene Pfeffersorten basierend auf der Lokalität der jeweiligen Länder. |

| Sonstige Brassicaceae | Die unter sonstige Kreuzblütler berücksichtigten Kulturen umfassen Radieschen, Rüben, Rosenkohl und Grünkohl. |

| Sonstige Wurzeln und Zwiebeln | Die unter sonstige Wurzeln und Zwiebeln berücksichtigten Kulturen umfassen Süßkartoffeln und Maniok. |

| Sonstige Kürbisgewächse | Die unter sonstige Kürbisgewächse berücksichtigten Kulturen umfassen Kürbisse (Flaschenkürbis, Bitterkürbis, Riegelkürbis, Schlangenkürbis und sonstige). |

| Sonstige Getreidearten und Zerealien | Die unter sonstige Getreidearten und Zerealien berücksichtigten Kulturen umfassen Gerste, Buchweizen, Kanariensaat, Triticale, Hafer, Hirse und Roggen. |

| Sonstige Faserpflanzen | Die unter sonstige Faserpflanzen berücksichtigten Kulturen umfassen Hanf, Jute, Agavefasern, Flachs, Kenaf, Ramie, Abaca, Sisal und Kapok. |

| Sonstige Ölsaaten | Die unter sonstige Ölsaaten berücksichtigten Kulturen umfassen Erdnuss, Hanfsamen, Senfsamen, Ricinussamen, Saflorsamem, Sesamsamen und Leinsamen. |

| Sonstige Futterpflanzen | Die unter sonstige Futterpflanzen berücksichtigten Kulturen umfassen Napier-Gras, Hafergrass, Weißklee, Weidelgras und Lieschgras. Sonstige Futterpflanzen wurden basierend auf der Lokalität der jeweiligen Länder berücksichtigt. |

| Hülsenfrüchte | Taubenerbsen, Linsen, Acker- und Puffbohnen, Wicken, Kichererbsen, Kuhbohnen, Lupinen und Bambarabohnen sind die unter Hülsenfrüchte berücksichtigten Kulturen. |

| Sonstiges nicht klassifiziertes Gemüse | Die unter sonstiges nicht klassifiziertes Gemüse berücksichtigten Kulturen umfassen Artischocken, Maniokblätter, Porree, Chicorée und Buschbohnen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: IDENTIFIZIERUNG WICHTIGER VARIABLEN: Um eine robuste Prognosemethodik aufzubauen, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. In einem iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Die Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt während des gesamten Prognosezeitraums konstant.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu gewinnen.

- Schritt 4: Forschungsergebnisse: Standardberichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen