Größe und Marktanteil des europäischen Saatgutmarktes

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 13.8 Milliarden US-Dollar |

| Marktgröße (2026) | 14.54 Milliarden US-Dollar |

| Marktgröße (2031) | 18.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.35% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Saatgutmarktes von Mordor Intelligence

Die Größe des europäischen Saatgutmarktes wurde im Jahr 2025 auf 13,8 Milliarden USD geschätzt und soll von 14,54 Milliarden USD im Jahr 2026 auf 18,87 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,35 % während des Prognosezeitraums (2026–2031). Diese Expansion spiegelt die steigende Nachfrage nach klimaresistenten zertifizierten Sorten wider, da die Nachhaltigkeitsvorschriften der Europäischen Union Saatgut begünstigen, das die Ziele des Green Deal unterstützt. Regulatorische Reformen, die konventionelle gentechnisch veränderte Organismen einschränken und gleichzeitig gentechnisch veränderte Eigenschaften im Rahmen des Rahmens für Neue Genomische Techniken beschleunigen, haben die Züchtungsprioritäten auf dem gesamten Kontinent neu gestaltet. Die rasche Mechanisierung in Osteuropa, der Anstieg der Nachfrage nach Bio-Produkten in Westeuropa und die Einführung von Präzisionslandwirtschaft bei technologisch fortgeschrittenen Erzeugern stärken den Schwung im europäischen Saatgutmarkt weiter. Die Wettbewerbsintensität bleibt moderat, wobei die fünf größten Unternehmen einen erheblichen Marktanteil halten, was ausreichend Raum für regionale Spezialisten lässt, die ihre Genetik an lokale agronomische Bedürfnisse anpassen. Robuste Anreize der Gemeinsamen Agrarpolitik lenken Erzeuger in Richtung Hülsenfrüchte- und Zwischenfrucht-Saatgut, während die Klimavolatilität in Südeuropa eine Verlagerung der Produktion in kühlere nördliche Zonen beschleunigt.

Wichtigste Erkenntnisse des Berichts

- Nach Züchtungstechnologie erfassten Hybridsaatgüter im Jahr 2025 einen Marktanteil von 59,68 % am europäischen Saatgutmarkt, während Hybriden bis 2031 voraussichtlich mit einer CAGR von 5,61 % wachsen werden.

- Nach Anbaumechanismus hielt der Freilandanbau im Jahr 2025 einen Umsatzanteil von 99,74 %, während der geschützte Anbau bis 2031 mit einer CAGR von 8,15 % voranschreitet.

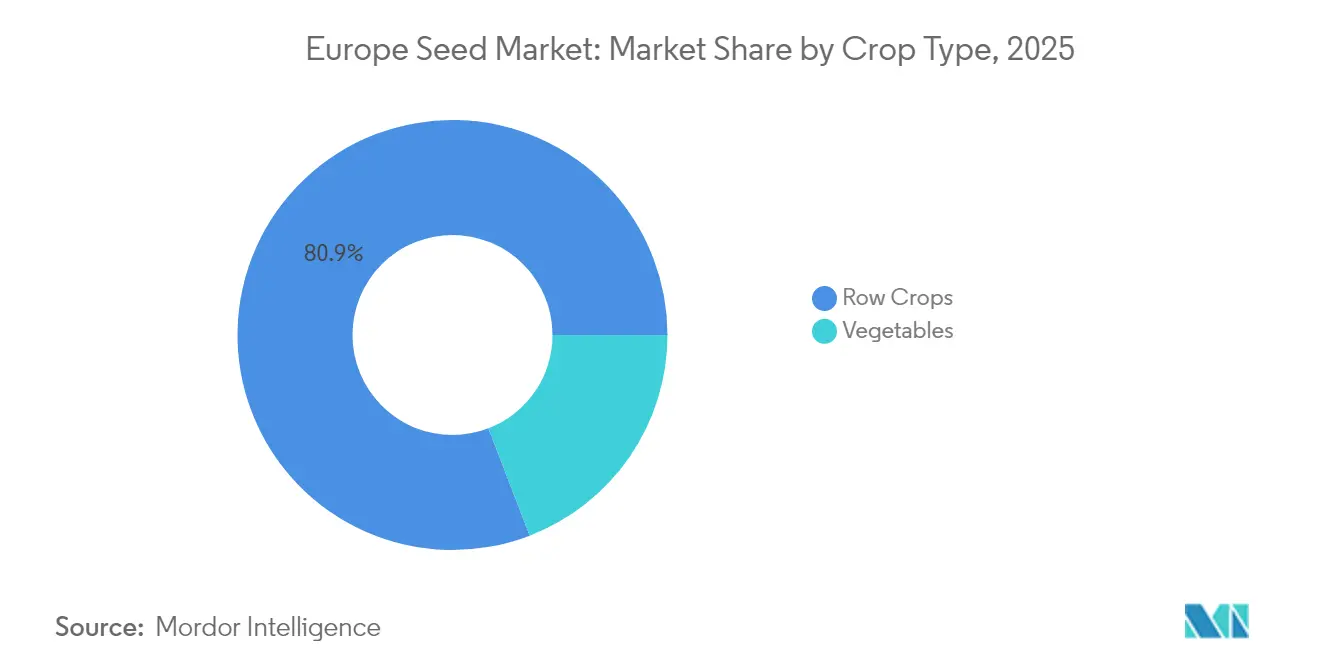

- Nach Kulturpflanzentyp entfielen im Jahr 2025 80,85 % der Größe des europäischen Saatgutmarktes auf Reihenkulturen, während für Gemüse bis 2031 eine CAGR von 6,67 % prognostiziert wird.

- Nach Geografie führte Frankreich im Jahr 2025 mit einem Anteil von 20,33 % an der Größe des europäischen Saatgutmarktes, und Russland schreitet bis 2031 mit einer CAGR von 8,02 % voran.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Saatgutmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Nachhaltigkeitspolitik der Europäischen Union treibt die Nachfrage nach klimaresistentem zertifiziertem Saatgut an | +1.2% | EU-27, mit stärkster Auswirkung in Deutschland, Frankreich und den Niederlanden | Mittelfristig (2–4 Jahre) |

| Beschleunigte Einführung von Hybridsaatgut in Osteuropa mit zunehmender Mechanisierung | +0.8% | Polen, Rumänien, Tschechische Republik und Ungarn | Kurzfristig (≤ 2 Jahre) |

| Wachstum im Bio-/Nicht-GVO-Segment, gestützt durch Verbraucherpräferenzen | +0.6% | Westeuropa, insbesondere Deutschland, Österreich und Dänemark | Langfristig (≥ 4 Jahre) |

| Digital gestützte betriebliche Entscheidungshilfen steigern die Saatguterneuerungsrate | +0.5% | Niederlande, Deutschland, Frankreich, Ausweitung auf Osteuropa | Mittelfristig (2–4 Jahre) |

| GAP-Öko-Regelungen der Europäischen Union steigern die Nachfrage nach Hülsenfrüchte-/Zwischenfrucht-Saatgut | +0.7% | EU-27, am stärksten in Regionen mit intensiver Landwirtschaft | Kurzfristig (≤ 2 Jahre) |

| Ausweitung gentechnisch veränderter (CRISPR) Sorten unter Umgehung der GVO-Vorschriften | +0.9% | EU-27, frühe Einführung in den Niederlanden, Deutschland und Frankreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Nachhaltigkeitspolitik der Europäischen Union treibt die Nachfrage nach klimaresistentem zertifiziertem Saatgut an

Initiativen des Europäischen Green Deal wie die Farm-to-Fork-Strategie und das Naturwiederherstellungsgesetz verändern die Kaufkriterien für die 10,5 Millionen Betriebe, die im europäischen Saatgutmarkt tätig sind. Diese Maßnahmen schreiben bis 2030 25 % Bioanbaufläche vor und fördern die Artenvielfalt, was die Nachfrage nach zertifizierter dürretoleranter und schädlingsresistenter Genetik steigert. Große Züchter lenkten ihre Budgets in Richtung Klimaanpassung um, wie die Zuweisung von 1,2 Milliarden EUR (1,28 Milliarden USD) durch Bayer im Jahr 2024 zur Entwicklung stresstoleranter Linien zeigt.[1]Quelle: Europäische Kommission, „Strategiepläne der Gemeinsamen Agrarpolitik”, Ec.europa.eu Unternehmen mit starken Compliance-Pipelines gewinnen Marktanteile und verdeutlichen Wettbewerbslücken bei Zertifizierungsanforderungen. Kleinere regionale Akteure schaffen sich derweil Nischen durch die Versorgung mit lokalen Ökotypen.

Beschleunigte Einführung von Hybridsaatgut in Osteuropa mit zunehmender Mechanisierung

Steigende Arbeitskosten und staatlich geförderte Ausrüstungssubventionen haben die Mechanisierung vorangetrieben und die Einführung von Hybridsaatgut auf osteuropäischen Feldern gefördert. Der Anteil von Hybridmais in Polen stieg zwischen 2022 und 2024 von 45 % auf 68 %. Ebenso erhöhten rumänische Landwirte ihren Einsatz von Hybrid-Sonnenblumensaatgut auf 82 %, nachdem sie Präzisionspflanzgeräte eingeführt hatten.[2]Quelle: Europäische Investitionsbank, „Agrartransformation in Osteuropa”, Eib.org Diese Mechanisierungswelle schafft ein nachhaltiges Nachfragewachstum nach Hybridsorten, die eine einheitliche Pflanzenarchitektur und synchronisierte Reife liefern, die für die Effizienz der maschinellen Ernte unerlässlich sind. Saatgutunternehmen nutzen dies, indem sie regionale Züchtungszentren einrichten, die speziell an osteuropäische Anbaubedingungen und Landwirtschaftssysteme angepasste Hybriden entwickeln.

Wachstum im Bio-/Nicht-GVO-Segment, gestützt durch Verbraucherpräferenzen

Westeuropäische Verbraucher sind weiterhin bereit, Aufpreise für Bio-Produkte zu zahlen, was die Saatgutnachfrage antreibt, die den Standards der EU-Öko-Verordnung entspricht. Der Bio-Saatgutabsatz in Deutschland wuchs erheblich, da Einzelhändler strenge Anforderungen an die Bio-Beschaffung einführten. Saatgutmarken mit akkreditierten Produktionspipelines erzielen einen dauerhaften Margenvorteil, und die europäische Saatgutbranche setzt markergestützte Selektion ein, um Ertragsstabilität ohne synthetische Betriebsmittel zu erzielen. Langfristige politische Sicherheit zieht trotz höherer Produktionskosten kontinuierliche Züchtungsinvestitionen an.

Digital gestützte betriebliche Entscheidungshilfen steigern die Saatguterneuerungsrate

Datenreiche Feldanalysen von Plattformen wie Climate FieldView ermöglichen variable Aussaatraten und schnelles Feedback zur genetischen Leistung. Niederländische Betriebe, die digitale Verschreibungen nutzen, verzeichneten 2024 im Vergleich zum konventionellen Management um 12 % höhere Saatguterneuerungsraten. Der schnelle Umschlag steigert den Marktwert, da Erzeuger früher neue Hybriden und Sorten einführen und dem europäischen Saatgutmarkt helfen, Technologierenten zu erzielen. Unternehmen bündeln Agronomiesoftware mit Saatgut und wandeln traditionelle Verkaufsbeziehungen in serviceorientierte Partnerschaften um, die die Kundenbindung stärken.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte nationale Durchsetzung des geistigen Eigentums erhöht das Risiko von gefälschtem Saatgut | -0.4% | Osteuropa, Südeuropa, mit stärkster Auswirkung in Rumänien und Bulgarien | Kurzfristig (≤ 2 Jahre) |

| Klimabedingte Volatilität der Saatgutproduktion in Südeuropa | -0.6% | Spanien, Italien, Griechenland und Südfrankreich | Mittelfristig (2–4 Jahre) |

| Regulatorische Divergenz nach dem Brexit erschwert die gesamteuropäische Sortenzulassung | -0.3% | Handelskorridore zwischen dem Vereinigten Königreich und der EU sowie Nordirland | Langfristig (≥ 4 Jahre) |

| Rückzug von Risikokapital begrenzt europäische Saatguttechnologie-Startups in der Frühphase | -0.5% | Start-up-Ökosysteme in den Niederlanden, Deutschland und Frankreich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte nationale Durchsetzung des geistigen Eigentums erhöht das Risiko von gefälschtem Saatgut

Die uneinheitliche Durchsetzung von Sortenschutzrechten in Europa ermöglicht es Graumarkt-Saatgut (nicht autorisierte Vertriebskanäle), die Renditen aus Forschung und Entwicklung zu untergraben. Der unzureichende Schutz von Sortenschutzrechten in verschiedenen europäischen Rechtssystemen ermöglicht Graumarkt-Saatgut, das die Renditen aus Forschung und Entwicklung schmälert. Rumänien meldete, dass 23 % der beprobten Partien im Jahr 2024 nicht autorisierte Genetik enthielten, und Bulgarien fehlen die Ressourcen, um ländliche Handelskanäle effektiv zu überwachen.[3]Quelle: Europäischer Saatgutverband, „Schutz des geistigen Eigentums in der Pflanzenzüchtung”, Euroseeds.eu Hochpreisige Hybrid- und Bio-Linien leiden am stärksten unter Piraterie, weshalb legitime Unternehmen manipulationssichere Verpackungen, DNA-Barcoding und Händlerprüfungen einsetzen, was die Betriebskosten im europäischen Saatgutmarkt erhöht.

Klimabedingte Volatilität der Saatgutproduktion in Südeuropa

Anhaltende Dürre in Spanien reduzierte die gesamte Saatgutproduktion im Jahr 2024 um 28 %, während übermäßige Hitze die Maissaatguternte in Italien um 35 % verringerte. Züchter diversifizieren Vermehrungsstandorte in Richtung Nordeuropa und erkunden Anlagen mit kontrollierter Umgebung. Diese Redundanz erhöht die Logistikkosten und die Kapitalbelastung, stellt kleinere Unternehmen vor Herausforderungen und verändert die Beschaffungsmuster im europäischen Saatgutmarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Züchtungstechnologie: Hybriden verankern das Wachstum, während offen bestäubte Linien Nischen behalten

Hybridsaatgüter dominierten den Umsatz mit einem Marktanteil von 59,68 % im europäischen Saatgutmarkt im Jahr 2025, hauptsächlich weil die mechanisierte Ernte auf einheitliche Pflanzengröße und synchronisierte Reife angewiesen ist. Das Segment ist bis 2031 auf eine CAGR von 5,61 % ausgerichtet, was die stetige Durchdringung von Hybridmais, Sonnenblumen und Zuckerrüben in Osteuropa widerspiegelt. Nicht-transgene Hybriden bleiben der Standard, da EU-Beschränkungen transgene Flächen klein halten, obwohl eine begrenzte Nische für insektenresistente Ereignisse bestehen bleibt. Unternehmen nutzen markergestützte Selektion und Doppelhaploiden-Techniken, um neue Hybrideinführungen zu beschleunigen und die Markteinführungszeit um bis zu zwei Jahre zu verkürzen. Nicht-hybride offen bestäubte Sorten und Hybridderivate bleiben in Bio-Programmen und Subsistenzparzellen bestehen, wo Landwirte die Saatgutsparung schätzen. Züchter entwickeln Hybridderivate, die eine einmalige Reproduktion auf Betriebsebene ermöglichen und dabei geistiges Eigentum und Erzeugerautonomie in Einklang bringen. Diese Derivate tragen zu Nachhaltigkeitszielen bei, indem sie die genetische Vielfalt erhalten, sodass ihre Einbeziehung auch die Biodiversitätskennzahlen der Gemeinsamen Agrarpolitik erfüllt.

Die Führungsposition der Hybriden ist mit digitalen Agronomie-Dienstleistungen verknüpft. Datenanalysen bestätigen Ertragssteigerungen und fließen in Entscheidungsplattformen ein, die feldspezifische Hybridauswahlen empfehlen und häufige Upgrades fördern. Hybridsaatgüter erzielen höhere Bruttomargen, da Leistungsnachweise eine Premium-Preispositionierung im gesamten europäischen Saatgutmarkt unterstützen. Gleichzeitig sichern Unternehmen Risiken ab, indem sie ausgewählte offen bestäubte Linien für Erbe- und kulinarische Nischen anbieten. Bio-Zertifizierer priorisieren genetisch vielfältiges Material und drängen Züchter, in die Forschung zu offen bestäubten Sorten zu investieren, auch wenn Hybriden expandieren. Diese Doppelportfolio-Strategie maximiert die Reichweite und erfüllt gleichzeitig divergierende politische und verbraucherische Anforderungen.

Nach Anbaumechanismus: Geschützte Systeme beschleunigen sich trotz Dominanz des Freilandanbaus

Der Freilandanbau machte im Jahr 2025 99,74 % der Größe des europäischen Saatgutmarktes aus und unterstreicht die Abhängigkeit des Kontinents von traditionellen Ackerbausystemen. Dennoch verzeichnete der geschützte Anbau eine CAGR von 8,15 %, die schnellste aller Mechanismen, und soll bis 2031 inkrementelle Umsätze erzielen. Städtische Ernährungsstrategien in Städten wie Paris, Berlin und Amsterdam fördern vertikale Farmen und Dachgewächshäuser, die wiederum Sorten erfordern, die für die Hochdichteproduktion optimiert sind. Die Niederlande veranschaulichen den Trend zum geschützten Anbau mit 10.500 Hektar fortschrittlicher Glashäuser, die auf kompakte, krankheitsresistente Tomaten- und Paprikalinien angewiesen sind. Züchtungsprogramme, die auf Effizienz bei schwachem Licht, kurze Internodien und Toleranz gegenüber Feuchtigkeit in geschlossenen Dächern abzielen, erzielen im europäischen Saatgutmarkt Premium-Lizenzgebühren.

Die Einführung geschützter Umgebungen dient auch als Absicherung gegen Klimaschocks. Südeuropäische Erzeuger wechseln zunehmend zu Netzhaus-Strukturen, um Hitzewellen abzumildern, und erweitern so den Kundenstamm für gewächshausspezifisches Keimplasma. Unternehmen wie KWS SAAT und Groupe Limagrain investieren in Phänotypisierungsplattformen in klimakontrollierten Tunneln und erfassen die Merkmalsleistung unter erhöhten Temperatur- und Kohlendioxidbedingungen. Über Gemüse hinaus testen Züchter Zwerggetreidlinien für die Innenfutterproduktion, was auf eine künftige Diversifizierung hindeutet. Mit der Ausweitung der geschützten Hektarflächen steigern Verkäufe hochwertiger Saatgutformate wie veredelte Setzlinge und beschichtete Pellets die durchschnittlichen Verkaufspreise und verbessern den Umsatzmix für den europäischen Saatgutmarkt.

Nach Kulturpflanzentyp: Reihenkulturen dominieren, Gemüse steigt aufgrund städtischer Nachfrage

Reihenkulturen generierten im Jahr 2025 80,85 % des Umsatzes und bestätigen, dass Grundnahrungsmittel wie Weizen, Mais, Gerste und Raps den europäischen Saatgutmarkt untermauern. Die Biokraftstoffpolitik unterstützt die Rapsexpansion, während die Intensivierung des Milchsektors in den Niederlanden und Dänemark das Futterpflanzensaatgut stimuliert. Die Hülsenfrüchtefläche profitiert von Stickstoffbindungsanreizen im Rahmen der Öko-Regelungen und ist seit 2024 um 25 % gestiegen, was Erzeugern, die mit Düngemittelkostensteigerungen konfrontiert sind, widerstandsfähige Fruchtfolgeoptionen bietet. Faserpflanzen bleiben regional konzentriert, zeigen aber erneutes Interesse, da Textilhersteller regenerative Beschaffung erkunden. Bei Getreide beschleunigen Züchter die Selektion auf Krankheitsresistenz, insbesondere gegen Roste bei Weizen und Mykotoxinkontrolle bei Mais, um Lebensmittelsicherheitsstandards zu gewährleisten.

Für Gemüse wird bis 2031 eine CAGR von 6,67 % prognostiziert, was Grundnahrungsmittel übertrifft, da städtische Verbraucher Aufpreise für lokal produzierte Frischprodukte zahlen. Tomaten, Paprika und Gurken dominieren geschützte Systeme, während Kreuzblütler in kühleren Außenbereichen gedeihen. Gentechnisch veränderter Salat, der gegen falschen Mehltau resistent ist, soll unter NGT-1-Regeln eingeführt werden und könnte einen größeren Anteil des europäischen Saatgutmarktes erschließen. Gemüsezüchter nutzen schnelle Generationsfortschritte, um Freigabezyklen auf drei Jahre zu verkürzen und den Präferenzen von Köchen und Einzelhändlern für neuartige Geschmacks- und Farbprofile gerecht zu werden. Die Wechselwirkung von kulinarischen Trends und kontrollierter Umgebungslandwirtschaft verleiht diesem Segment Widerstandsfähigkeit, auch wenn die Umsätze mit Reihenkulturen stagnieren.

Geografische Analyse

Frankreich hielt im Jahr 2025 einen Marktanteil von 20,33 % am europäischen Saatgutmarkt, gestützt auf 27,8 Millionen Hektar Ackerland, das von mediterranem Gemüse bis zu nördlichem Getreide reicht. Langjährige Züchter-Landwirt-Netzwerke und öffentlich-private Forschungsinvestitionen sichern eine stetige Pipeline von Weizen- und Maisgenetik. Deutschland belegt den zweiten Platz, wo die Einführung von Hochtechnologie Hybridmais- und Rapsupgrades vorantreibt, unterstützt durch weit verbreitete digitale Landwirtschaftswerkzeuge, die Aussaatvorschriften integrieren. Die Niederlande nutzen begrenzte Landflächen durch Gewächshausführerschaft und exportorientierte Saatgutvermehrungsdienstleistungen, die globale Gartenbauketten beliefern. Westeuropa als Block zeigt reife Volumina, diversifiziert jedoch den Wert durch Premium-Bio-, Digital- und gentechnisch veränderte Nischen und sichert so den Umsatz auch bei stagnierenden Flächen.

Osteuropa trägt die dynamischste Expansion zum europäischen Saatgutmarkt bei. Russland soll bis 2031 die schnellste CAGR von 8,02 % verzeichnen, angetrieben durch Reformen der inländischen Saatgutgesetzgebung und Maßnahmen zur Importsubstitution, die die lokale Hybridproduktion fördern. Polen, Rumänien und Ungarn beschleunigen die Mechanisierung mit Hilfe von Kreditlinien der Europäischen Investitionsbank und Mitteln für die ländliche Entwicklung der Gemeinsamen Agrarpolitik. Die Hybridpenetration steigt jährlich und erhöht den durchschnittlichen Umsatz pro Hektar. Nationale Regierungen werben um multinationale Züchter, um Forschungsstationen zu errichten, die Hybriden an kontinentale Klimagradienten anpassen. Anhaltende geopolitische Unsicherheit veranlasst Unternehmen, flexible Lieferketten einzusetzen, doch die Nachfragegrundlagen bleiben intakt, da steigende Einkommen und Futtermittelgetreidebedarf die besäte Fläche ausweiten.

Südeuropa sieht sich heißeren Sommern und unregelmäßigen Niederschlägen gegenüber, was die Einführung hitzetoleranter und dürreresistenter Linien vorantreibt. Spanien verzeichnete 2024 einen Rückgang der Saatgutproduktion um 28 %, was Lieferanten dazu veranlasste, Vermehrungsverträge nach Nordfrankreich und Dänemark zu verlagern, um das Risiko auszugleichen. Italiens diversifizierte Betriebe wechseln zu stresstoleranten Mais- und Spezialsorten, die für Küstenmärkte geeignet sind. Griechenland dient trotz seiner geringeren Größe als Testgelände für ultra-dürreresistentes Keimplasma mit Potenzial für eine breitere nördliche Expansion. Die Klimaanpassung nutzt Gentechnik und Präzisionsphänotypisierung, um Sorten zu liefern, die Erträge bei Wasserknappheit sichern, die Marktkontinuität wahren und spezialisierte Premium-Kategorien im europäischen Saatgutmarkt schaffen.

Wettbewerbslandschaft

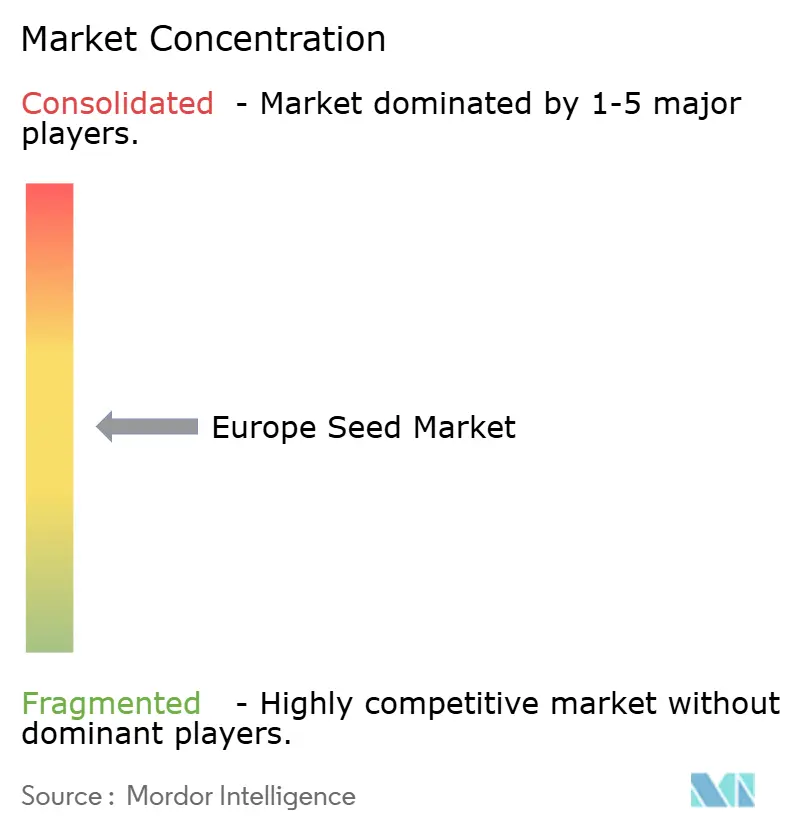

Der europäische Saatgutmarkt weist eine moderate Konzentration auf, die etwa 54 % des Marktanteils ausmacht, wobei die wichtigsten Unternehmen Bayer, Corteva, Syngenta, KWS SAAT und Groupe Limagrain sind. Bayer investiert erheblich in deutsche und niederländische CRISPR-Zentren (Clustered Regularly Interspaced Short Palindromic Repeats), um klimaresistente Sorten zu beschleunigen. Corteva führt Pioneer Klimaresistenten Mais in mehreren europäischen Ländern ein und betont Dürretoleranz, die durch markergestützte Selektion bestätigt wurde. Syngenta finanziert europäische Agrartechnologie-Startups über ein dediziertes Risikokapitalvehikel, um digitale Züchtungsinnovationen zu erschließen. Diese Strategien unterstreichen eine Verlagerung von rein genetischem Wettbewerb hin zu integrierten Plattformangeboten, die Genetik, Daten und Beratungsdienstleistungen verbinden.

Regionale Akteure nutzen Agilität und regulatorische Vertrautheit, um Weißraum-Segmente zu erschließen. Die Übernahme der Nunhems-Gemüseanlagen durch KWS SAAT im Mai 2025 erweitert die Breite des Gewächshausportfolios und stärkt die Wettbewerbsfähigkeit bei hochwertigen geschützten Kulturen. Darüber hinaus arbeitet Groupe Limagrain im Juni 2025 mit INRAE an Bio-Weizen zusammen, um Nachhaltigkeitsvorschriften und den Bedarf von Spezialitätsbäckern zu erfüllen. DLF sichert die Bio-Zertifizierung für die dänische Klee- und Grasproduktion und erzielt Preisaufschläge auf Futtermärkten. Solche Schritte zeigen, wie mittelgroße Unternehmen lokale Vermögenswerte und Nischen-Expertise nutzen, um neben multinationalen Konzernen im europäischen Saatgutmarkt zu gedeihen.

Markteintrittsbarrieren bleiben durch Patentportfolios und fortschrittliche Phänotypisierungsinfrastruktur erheblich. CRISPR-Pipelines erfordern hohen Kapitaleinsatz, was etablierte Unternehmen begünstigt, die bereits globale Genomikprogramme betreiben. Dennoch verringert der Rückzug von Risikokapital für Startups den disruptiven Druck und ermöglicht es großen Unternehmen, geistiges Eigentum zu konsolidieren. Marktanteilsverschiebungen werden von der Geschwindigkeit der Lieferung gentechnisch veränderter Eigenschaften, der Tiefe digitaler Agronomie-Dienstleistungen und der Fähigkeit abhängen, komplexe regulatorische Mosaike der Europäischen Union, nationaler Behörden und des Vereinigten Königreichs zu erfüllen.

Marktführer der europäischen Saatgutbranche

Bayer AG

Corteva Agriscience

Groupe Limagrain

KWS SAAT SE & Co. KGaA

Syngenta Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Advanta Seeds erwarb gemäßigte Maisanlagen vom italienischen Unternehmen K-Adriatica, um sein europäisches Portfolio zu erweitern. Diese Übernahme stärkt die Züchtungsoperationen und Marktpräsenz von Advanta in europäischen Maisanbauregionen.

- Mai 2025: KWS SAAT SE hat sein Angebot zur Übernahme des Gemüsesaatgutgeschäfts von Bayer AG, einschließlich der Marke Nunhems, erneuert. Diese Übernahme würde die globalen Gartenbauoperationen von KWS erweitern und seine Strategie zur Diversifizierung über Feldkulturen hinaus unterstützen, während die Präsenz im europäischen Gemüsesaatgutmarkt gestärkt wird.

- Dezember 2024: Das Portfolio von Corteva UK für 2024–2025 umfasst neue Mais- und Getreidesaatgutsorten, die für britische und irische Landwirte entwickelt wurden. Das Unternehmen hat auch die biologischen Produkte BlueN und Kinsidro Grow+ hinzugefügt, um nachhaltige landwirtschaftliche Praktiken zu fördern.

Berichtsumfang des europäischen Saatgutmarktes

Hybriden, offen bestäubte Sorten und Hybridderivate sind als Segmente nach Züchtungstechnologie abgedeckt. Freilandanbau, geschützter Anbau sind als Segmente nach Anbaumechanismus abgedeckt. Reihenkulturen, Gemüse sind als Segmente nach Kulturpflanzentyp abgedeckt. Frankreich, Deutschland, Italien, Niederlande, Polen, Rumänien, Russland, Spanien, Türkei, Ukraine, Vereinigtes Königreich sind als Segmente nach Land abgedeckt.| Hybriden | Nicht-transgene Hybriden | |

| Transgene Hybriden | Insektenresistente Hybriden | |

| Offen bestäubte Sorten und Hybridderivate | ||

| Freilandanbau |

| Geschützter Anbau |

| Reihenkulturen | Faserpflanzen | Baumwolle |

| Andere Faserpflanzen | ||

| Futterpflanzen | Luzerne | |

| Futtermais | ||

| Futtersorghum | ||

| Andere Futterpflanzen | ||

| Getreide und Zerealien | Mais | |

| Reis | ||

| Sorghum | ||

| Weizen | ||

| Anderes Getreide und andere Zerealien | ||

| Ölsaaten | Raps, Rübsen und Senf | |

| Sojabohne | ||

| Sonnenblume | ||

| Andere Ölsaaten | ||

| Hülsenfrüchte | Hülsenfrüchte | |

| Gemüse | Kreuzblütler | Kohl |

| Karotte | ||

| Blumenkohl und Brokkoli | ||

| Andere Kreuzblütler | ||

| Kürbisgewächse | Gurke und Gewürzgurke | |

| Kürbis und Squash | ||

| Andere Kürbisgewächse | ||

| Wurzeln und Zwiebeln | Knoblauch | |

| Zwiebel | ||

| Kartoffel | ||

| Andere Wurzeln und Zwiebeln | ||

| Nachtschattengewächse | Chili | |

| Aubergine | ||

| Tomate | ||

| Andere Nachtschattengewächse | ||

| Nicht klassifiziertes Gemüse | Spargel | |

| Salat | ||

| Okra | ||

| Erbsen | ||

| Spinat | ||

| Anderes nicht klassifiziertes Gemüse | ||

| Frankreich |

| Deutschland |

| Italien |

| Niederlande |

| Polen |

| Rumänien |

| Russland |

| Spanien |

| Türkei |

| Ukraine |

| Vereinigtes Königreich |

| Übriges Europa |

| Nach Züchtungstechnologie | Hybriden | Nicht-transgene Hybriden | |

| Transgene Hybriden | Insektenresistente Hybriden | ||

| Offen bestäubte Sorten und Hybridderivate | |||

| Nach Anbaumechanismus | Freilandanbau | ||

| Geschützter Anbau | |||

| Nach Kulturpflanzentyp | Reihenkulturen | Faserpflanzen | Baumwolle |

| Andere Faserpflanzen | |||

| Futterpflanzen | Luzerne | ||

| Futtermais | |||

| Futtersorghum | |||

| Andere Futterpflanzen | |||

| Getreide und Zerealien | Mais | ||

| Reis | |||

| Sorghum | |||

| Weizen | |||

| Anderes Getreide und andere Zerealien | |||

| Ölsaaten | Raps, Rübsen und Senf | ||

| Sojabohne | |||

| Sonnenblume | |||

| Andere Ölsaaten | |||

| Hülsenfrüchte | Hülsenfrüchte | ||

| Gemüse | Kreuzblütler | Kohl | |

| Karotte | |||

| Blumenkohl und Brokkoli | |||

| Andere Kreuzblütler | |||

| Kürbisgewächse | Gurke und Gewürzgurke | ||

| Kürbis und Squash | |||

| Andere Kürbisgewächse | |||

| Wurzeln und Zwiebeln | Knoblauch | ||

| Zwiebel | |||

| Kartoffel | |||

| Andere Wurzeln und Zwiebeln | |||

| Nachtschattengewächse | Chili | ||

| Aubergine | |||

| Tomate | |||

| Andere Nachtschattengewächse | |||

| Nicht klassifiziertes Gemüse | Spargel | ||

| Salat | |||

| Okra | |||

| Erbsen | |||

| Spinat | |||

| Anderes nicht klassifiziertes Gemüse | |||

| Nach Land | Frankreich | ||

| Deutschland | |||

| Italien | |||

| Niederlande | |||

| Polen | |||

| Rumänien | |||

| Russland | |||

| Spanien | |||

| Türkei | |||

| Ukraine | |||

| Vereinigtes Königreich | |||

| Übriges Europa | |||

Marktdefinition

- Kommerzielles Saatgut - Für die Zwecke dieser Studie wurden nur kommerzielle Saatgüter in den Umfang einbezogen. Betriebseigenes Saatgut, das nicht kommerziell gekennzeichnet ist, ist vom Umfang ausgeschlossen, obwohl ein geringer Prozentsatz des betriebseigenen Saatguts kommerziell unter Landwirten gehandelt wird. Der Umfang schließt auch vegetativ vermehrte Kulturen und Pflanzenteile aus, die möglicherweise kommerziell auf dem Markt verkauft werden.

- Anbaufläche - Bei der Berechnung der Anbaufläche unter verschiedenen Kulturen wurde die Brutto-Anbaufläche berücksichtigt. Auch bekannt als geerntete Fläche, umfasst diese gemäß der Ernährungs- und Landwirtschaftsorganisation (FAO) die gesamte unter einer bestimmten Kultur über alle Saisons angebaute Fläche.

- Saatguterneuerungsrate - Die Saatguterneuerungsrate ist der Prozentsatz der ausgesäten Fläche an der gesamten in der Saison gepflanzten Kulturfläche unter Verwendung von zertifiziertem/qualitativem Saatgut anstelle von betriebseigenem Saatgut.

- Geschützter Anbau - Der Bericht definiert geschützten Anbau als den Prozess des Anbaus von Kulturen in einer kontrollierten Umgebung. Dazu gehören Gewächshäuser, Glashäuser, Hydroponik, Aeroponik oder jedes andere Anbausystem, das die Kultur vor abiotischem Stress schützt. Der Anbau im Freiland unter Verwendung von Plastikfolie ist jedoch von dieser Definition ausgeschlossen und wird unter Freilandanbau eingeordnet.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Reihenkulturen | Dies sind in der Regel Feldkulturen, die verschiedene Kulturpflanzenkategorien wie Getreide und Zerealien, Ölsaaten, Faserpflanzen wie Baumwolle, Hülsenfrüchte und Futterpflanzen umfassen. |

| Nachtschattengewächse | Dies ist die Familie der Blütenpflanzen, zu der Tomaten, Chili, Auberginen und andere Kulturen gehören. |

| Kürbisgewächse | Sie repräsentieren eine Kürbisfamilie, die aus etwa 965 Arten in rund 95 Gattungen besteht. Die für diese Studie berücksichtigten Hauptkulturen umfassen Gurke und Gewürzgurke, Kürbis und Squash sowie andere Kulturen. |

| Kreuzblütler | Es ist eine Pflanzengattung aus der Kohl- und Senfpflanzenfamilie. Sie umfasst Kulturen wie Karotten, Kohl, Blumenkohl und Brokkoli. |

| Wurzeln und Zwiebeln | Das Segment Wurzeln und Zwiebeln umfasst Zwiebeln, Knoblauch, Kartoffeln und andere Kulturen. |

| Nicht klassifiziertes Gemüse | Dieses Segment im Bericht umfasst Kulturen, die keiner der oben genannten Kategorien angehören. Dazu gehören Kulturen wie Okra, Spargel, Salat, Erbsen, Spinat und andere. |

| Hybridsaatgut | Es ist die erste Generation des Saatguts, das durch kontrollierte Kreuzbestäubung und durch Kombination von zwei oder mehr Sorten oder Arten produziert wird. |

| Transgenes Saatgut | Es ist ein Saatgut, das gentechnisch verändert wurde, um bestimmte gewünschte Input- und/oder Output-Eigenschaften zu enthalten. |

| Nicht-transgenes Saatgut | Das durch Kreuzbestäubung ohne genetische Veränderung produzierte Saatgut. |

| Offen bestäubte Sorten und Hybridderivate | Offen bestäubte Sorten produzieren sortenechte Samen, da sie sich nur mit anderen Pflanzen derselben Sorte kreuzen. |

| Andere Nachtschattengewächse | Die unter anderen Nachtschattengewächsen berücksichtigten Kulturen umfassen Paprika und andere verschiedene Paprikasorten je nach Lokalität der jeweiligen Länder. |

| Andere Kreuzblütler | Die unter anderen Kreuzblütlern berücksichtigten Kulturen umfassen Radieschen, Rüben, Rosenkohl und Grünkohl. |

| Andere Wurzeln und Zwiebeln | Die unter anderen Wurzeln und Zwiebeln berücksichtigten Kulturen umfassen Süßkartoffeln und Maniok. |

| Andere Kürbisgewächse | Die unter anderen Kürbisgewächsen berücksichtigten Kulturen umfassen Kürbisse (Flaschenkürbis, Bitterkürbis, Rippengurke, Schlangenkürbis und andere). |

| Anderes Getreide und andere Zerealien | Die unter anderem Getreide und anderen Zerealien berücksichtigten Kulturen umfassen Gerste, Buchweizen, Kanariensaat, Triticale, Hafer, Hirse und Roggen. |

| Andere Faserpflanzen | Die unter anderen Fasern berücksichtigten Kulturen umfassen Hanf, Jute, Agavefasern, Flachs, Kenaf, Ramie, Abaka, Sisal und Kapok. |

| Andere Ölsaaten | Die unter anderen Ölsaaten berücksichtigten Kulturen umfassen Erdnuss, Hanfsamen, Senfsamen, Rizinussamen, Saflorsamen, Sesamsamen und Leinsamen. |

| Andere Futterpflanzen | Die unter anderen Futterpflanzen berücksichtigten Kulturen umfassen Napier-Gras, Hafer-Gras, Weißklee, Weidelgras und Timothee-Gras. Andere Futterpflanzen wurden je nach Lokalität der jeweiligen Länder berücksichtigt. |

| Hülsenfrüchte | Taubenerbsen, Linsen, Acker- und Pferdebohnen, Wicken, Kichererbsen, Kuherbsen, Lupinen und Bambara-Bohnen sind die unter Hülsenfrüchten berücksichtigten Kulturen. |

| Anderes nicht klassifiziertes Gemüse | Die unter anderem nicht klassifiziertem Gemüse berücksichtigten Kulturen umfassen Artischocken, Maniokblätter, Lauch, Chicorée und Grüne Bohnen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: SCHLÜSSELVARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: EIN MARKTMODELL ERSTELLEN: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt während des gesamten Prognosezeitraums konstant.

- Schritt 3: VALIDIEREN UND ABSCHLIESSEN: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen