Größe und Marktanteil des UK-Fassadenmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 10.5 Milliarden US-Dollar |

| Marktgröße (2026) | 10.99 Milliarden US-Dollar |

| Marktgröße (2031) | 13.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.63% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des UK-Fassadenmarkts durch Mordor Intelligence

Die Größe des UK-Fassadenmarkts wird im Jahr 2026 auf 10,99 Milliarden USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 von 10,5 Milliarden USD, mit Projektionen für 2031, die 13,79 Milliarden USD zeigen, mit einer CAGR von 4,63 % über den Zeitraum 2026–2031. Rasche Sicherheitsreformen nach dem Grenfell-Brand, Vorgaben für netto-null-konforme Gebäudehüllen und eine wachsende Nachfrage aus dem Bau-Pipeline von Rechenzentren bilden die Grundlage des Wachstums. Bauträger priorisieren inzwischen nicht brennbare, thermisch effiziente Fassaden gegenüber Einsparungen bei den Anfangskosten, während die verlängerte Mehrwertsteuerentlastung für energiesparende Materialien die Einführung von gebäudeintegrierten Photovoltaiksystemen (BIPV) beschleunigt. England führt die Ausgaben an, Wales ist jedoch die am schnellsten wachsende Region aufgrund großer Mischnutzungsprojekte in Cardiff. Die Wettbewerbsdynamik hat sich in Richtung Zertifizierungsnachweise verschoben, wobei die Übernahme von OVNIVER durch Saint-Gobain für 815 Millionen USD und Kingspans Vorstoß in den Dämmstoffbereich vertikale Integrationsbewegungen verdeutlichen. Gleichzeitig katalysiert ein Mangel von 251.500 Bauarbeitern bis 2028 modulare Fassaden aus der Vorfertigung, die die Arbeitsintensität vor Ort reduzieren.[1]Construction Industry Training Board, "CSN-Branchenausblick 2024–2028," citb.co.uk

Wichtigste Erkenntnisse des Berichts

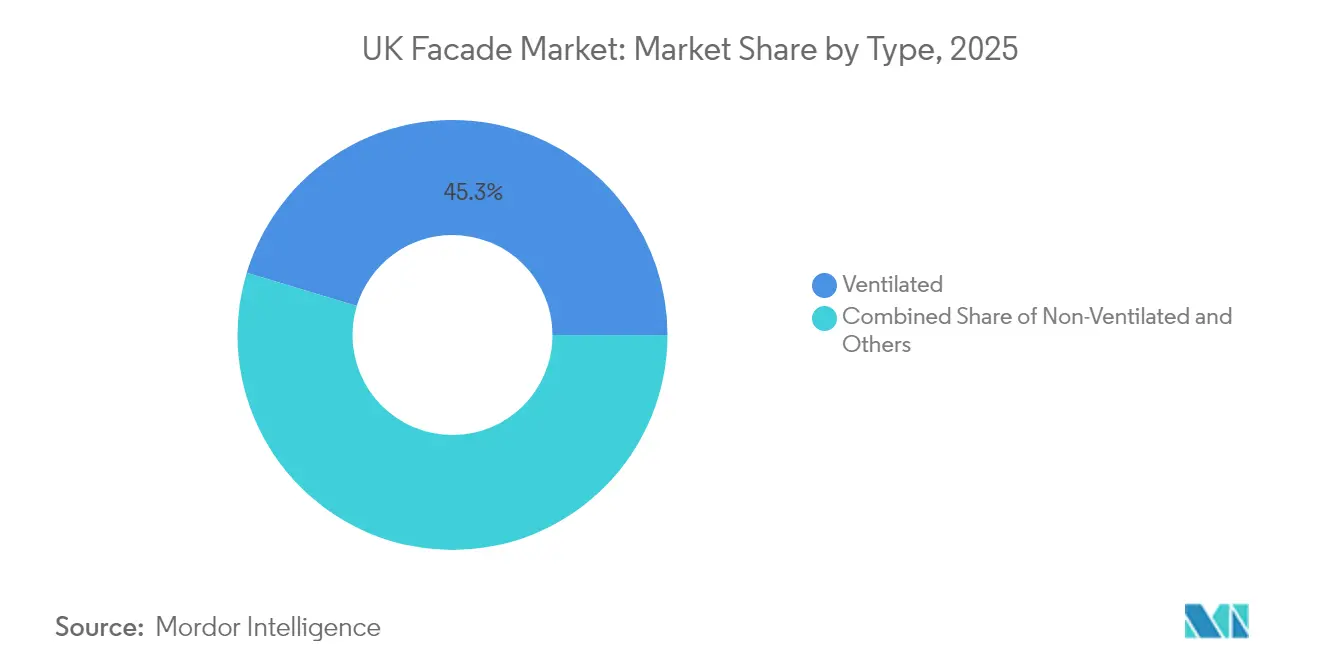

- Nach Fassadentyp entfielen 45,32 % des Marktanteils des UK-Fassadenmarkts im Jahr 2025 auf belüftete Systeme, die zwischen 2026 und 2031 mit einer CAGR von 7,65 % wachsen.

- Nach Systemkonfiguration führte die vorgehängte hinterlüftete Fassade mit einem Umsatzanteil von 32,74 % im Jahr 2025, während unitisierte Vorhangfassaden mit einer CAGR von 8,47 % zwischen 2026 und 2031 am schnellsten wachsen.

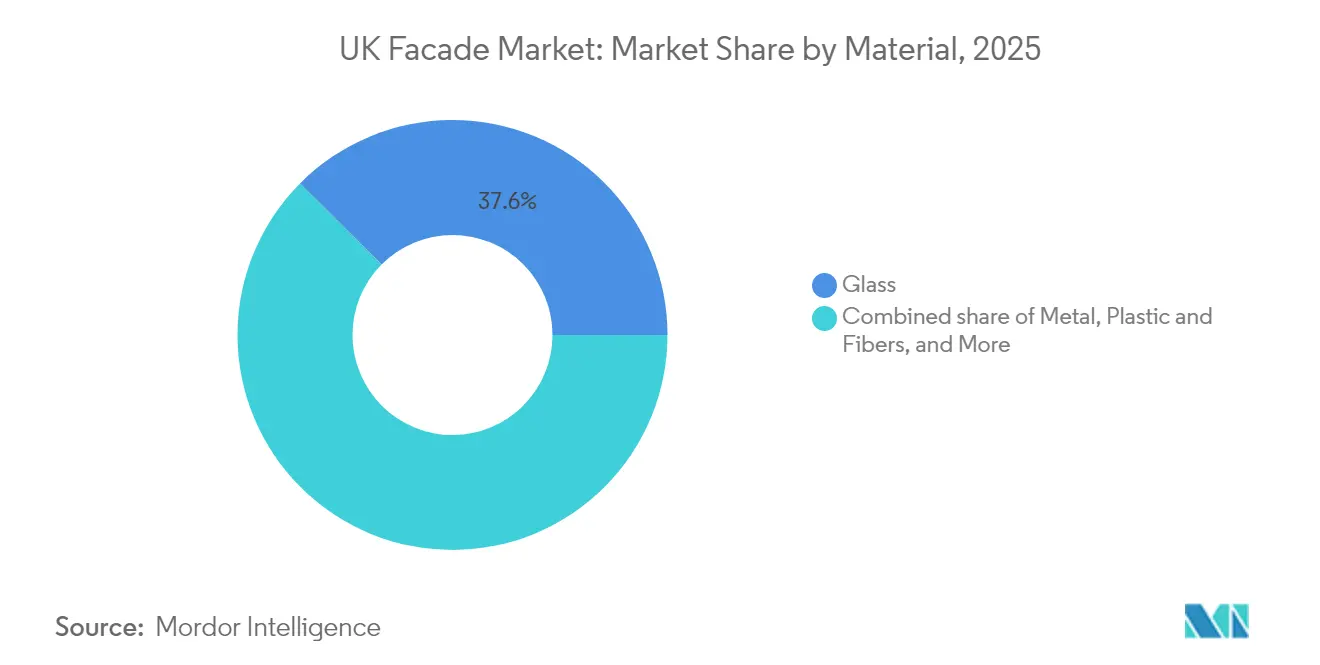

- Nach Material hielt Glas im Jahr 2025 einen Anteil von 37,55 % an der Größe des UK-Fassadenmarkts; das Segment Sonstige wächst jährlich um 12,1 %, begünstigt durch Mehrwertsteuerbefreiungen, die bis März 2027 gelten.

- Nach Installation wachsen Renovierungs- und Nachrüstungsanwendungen mit einer CAGR von 8,66 % gegenüber einem Anteil von 60,35 % für Neubauprojekte im Jahr 2025, angetrieben durch Londons Strategie „Nachrüstung zuerst”.

- Nach Endnutzer dominierten Gewerbegebäude im Jahr 2025 mit 53,22 % des UK-Fassadenmarkts, wobei die Nachfrage aus dem Bereich Rechenzentren das Segment mit einer CAGR von 6,98 % zwischen 2026 und 2031 antreibt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des UK-Fassadenmarkts

Auswirkungsanalyse der Treiber*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Nachfrageschub für Neubekleidung nach dem Grenfell-Brand | +1.2% | England als Kern, Ausstrahlungseffekte auf Wales und Schottland | Mittelfristig (2–4 Jahre) |

| Vorgaben für netto-null-konforme Gebäudehüllen bis 2050 | +0.8% | Global | Langfristig (≥ 4 Jahre) |

| Einführung modularer Vorfertigung | +0.6% | England, Schottland | Mittelfristig (2–4 Jahre) |

| Bauboom bei Rechenzentren | +0.5% | England als Kern, ausgewählte Standorte in Schottland | Kurzfristig (≤ 2 Jahre) |

| Mehrwertsteuerentlastung zur Belebung von BIPV-Fassaden | +0.4% | England, Wales, Schottland | Kurzfristig (≤ 2 Jahre) |

| Londons Strategie „Nachrüstung zuerst” | +0.2% | London, ausgewählte Städte in England | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrageschub für Neubekleidung nach dem Grenfell-Brand

Das Gebäudesicherheitsgesetz 2022 (Building Safety Act 2022) identifizierte 5.052 Wohngebäude mit mehr als 11 Metern mit unsicherer Verkleidung, Stand April 2025, von denen bereits 2.477 einer Sanierung unterzogen werden [2]UK-Ministerium für Nivellierung, "Monatliche Datenveröffentlichung zur Gebäudesicherheitssanierung," gov.uk. Urteile des erstinstanzlichen Tribunal stufen inzwischen selbst „mittlere” Brandrisikobewertungen als unzulässig ein, was die Haftungsexposition ausweitet. Versicherer schließen brennbare Fassaden aus, was de facto A1-bewertete Systeme vorschreibt. Mehrwertsteuerabzüge für Sanierungsarbeiten senken die Upgradekosten zusätzlich. Etablierte Anbieter mit zertifizierten, nicht brennbaren Produktportfolios gewinnen daher überproportional an Nachfrage.

Vorgaben für netto-null-konforme Gebäudehüllen bis 2050

Der Zukunftshausstandard (Future Homes Standard), der 2025 in Kraft treten soll, schreibt erhebliche Reduzierungen des operativen Kohlenstoffausstoßes vor, während London für Vorhaben ab 1.000 m² umfassende Lebenszykluskohlenstoffbewertungen verlangt. Forschungsergebnisse zeigen, dass Glas bis zu 60 % des in Fassaden gebundenen Kohlenstoffs ausmacht, was Hersteller dazu bewegt, Verglasung mit hohem Recyclinganteil zu entwickeln.[3]Arup, "Den CO₂-Fußabdruck von Fassaden verstehen," arup.com Die staatliche Anerkennung von Rechenzentren als national bedeutsame Infrastruktur verkürzt Planungszeiträume, verschärft jedoch die Anforderungen an die Energieeffizienz. Die BREEAM-„Excellent”-Schwellenwerte des öffentlichen Sektors hängen nun von der Dekarbonisierung der Fassade ab, wie das Velindre Cancer Centre in Cardiff veranschaulicht.

Einführung modularer Vorfertigung

Regierungsstudien heben hervor, dass die volumetrische modulare Bauweise, wenn sie mit frühen Entscheidungen zur Fertigung für die Montage (Design-for-Manufacture) verbunden wird, Qualitätsrisiken mindert und die Fertigstellung beschleunigt. Arbeitskräftemangel – bis 2028 werden 251.500 zusätzliche Arbeitskräfte benötigt – macht werkseitig vorgefertigte Fassaden attraktiv. Forschung zur Hochhausautomatisierung bestätigt verbesserte geometrische Toleranzen und Verbindungsrobustheit für Fassadenmodule. Rechenzentrumsentwickler treiben die Einführung voran, da dieser Ansatz die Lieferzeitpläne verkürzt, ohne die Leistung zu beeinträchtigen.[4]XYZ Reality, "Rechenzentrum-Trends 2025," xyzreality.com

Bauboom bei Rechenzentren

Englands Technologiekorridore beherbergen einen KI-Campus in Blyth im Wert von 10 Milliarden GBP (13 Milliarden USD) und einen Hyperscale-Standort in Hertfordshire im Wert von 3,75 Milliarden GBP (5,06 Milliarden USD), für die beide Hochleistungsfassaden erforderlich sind, die erhöhte Wärmelasten bewältigen können. Der europäische Bedarf an Rechenzentrumsflächen soll den Stromnetzbedarf bis 2030 um 160 % ausweiten, was die Nachfrage nach energieeffizienten Gebäudehüllen intensiviert. Fassadensysteme integrieren nun intelligente Beschattung und passive Kühlfunktionen, um Innentemperaturen zu regeln und gleichzeitig strenge PUE-Ziele zu erfüllen. Edge-Computing-Ausrollungen treiben zudem Nachrüstlösungen voran, die sich in bestehende städtische Gebäudehüllen einfügen.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Preisvolatilität bei Aluminium und Glas | -0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Fassadenmontagearbeitern | -0.5% | England als Kern, Schottland, Wales | Mittelfristig (2–4 Jahre) |

| Versicherungsausschlüsse für brennbare Systeme | -0.3% | England, Wales, Schottland | Kurzfristig (≤ 2 Jahre) |

| Obergrenzen für gebundenen Kohlenstoff (Londoner Plan) | -0.2% | London, ausgewählte Städte in England | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Aluminium und Glas

Die energieintensive Aluminiumschmelze sieht sich veränderten Angebotsdynamiken und geopolitischen Handelsrisiken ausgesetzt, die sich auf Fassadenbudgets auswirken. Britische Baupreisindizes verzeichneten im Juni 2024 einen Rückgang von 2,0 % gegenüber dem Vorjahr, dennoch bleiben Spotpreise instabil, was die Kostenplanung für Fassadenaufträge mit langen Vorlaufzeiten erschwert. Flachglashersteller investieren in Automatisierung, um ungeplante Ausfallzeiten zu begrenzen, die bis zu 1 Million GBP (1,3501 Millionen USD) pro Minute betragen können.

Mangel an zertifizierten Fassadenmontagearbeitern

Nur 60.000 der bis 2029 benötigten 251.500 zusätzlichen Bauarbeiter werden staatlich geförderte Auszubildende sein, was den Fachkräftemangel verlängert. Fassadenmonteure müssen nun Kompetenz gemäß den Vorschriften des Gebäudesicherheitsgesetzes (Building Safety Act) nachweisen, was den verfügbaren Talentpool einschränkt. Engpässe bei Wärmepumpeningenieuren unterstreichen den weiteren Mangel an Fähigkeiten im Bereich der Gebäudehülle. Vorgefertigte, unitisierte Systeme, die den Arbeitseinsatz vor Ort reduzieren, gewinnen daher bei der Ausschreibungspriorisierung an Bedeutung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Belüftete Systeme treiben Leistungsinnovationen voran

Belüftete Systeme machten 2025 45,32 % des Marktanteils des UK-Fassadenmarkts aus, und das Segment soll bis 2031 mit einer CAGR von 7,65 % wachsen. Ihr Hohlraumdesign begrenzt die Brandausbreitung und verbessert die thermische Regulierung, was mit der Einhaltung des Gebäudesicherheitsgesetzes (Building Safety Act) und den Netto-Null-Zielen übereinstimmt – zwei Prioritäten, die inzwischen nahezu jede Ausschreibung im UK-Fassadenmarkt prägen. Die Technologie entwickelt sich in Richtung intelligenter Module wie seeles ISOshade®, das eingebettete Sensoren und KI-gesteuerte Lamellen nutzt, um den Solargewinn ohne aktiven Energieverbrauch zu modulieren. Die Nachfrage nach belüfteten Nachrüstlösungen für bewohnte Wohntürme steigt ebenfalls, wobei Mehrwertsteuerentlastungen und Versicherungsanreize genutzt werden, um brennbare Verkleidungen zu ersetzen. Da Versicherer die Zeichnungsbedingungen verschärfen, betrachten Entwickler belüftete Systeme zunehmend als Grundlösung und nicht als Aufwertung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fassadensystemtyp: Unitisierte Innovation fordert die Dominanz der vorgehängten hinterlüfteten Fassade heraus

Die vorgehängte hinterlüftete Fassade erzielte 2025 32,74 % des Umsatzes im UK-Fassadenmarkt und spiegelt ihre Vielseitigkeit und bewährten A1-bewerteten Systeme wider. Unitisierte Vorhangfassaden hingegen wachsen bis 2031 mit einer CAGR von 8,47 %, angetrieben durch werkseitig kontrollierte Qualität und schnellere Installation, die dem Arbeitskräftemangel im UK-Fassadenmarkt entgegenwirkt. Hersteller verwischen die Grenzen zwischen Systemen; hybride unitisiert-hinterlüftete Lösungen versprechen die ästhetische Freiheit hinterlüfteter Fassaden mit den Geschwindigkeitsvorteilen unitisierter Paneele. CWCT-zertifizierte Musterbauten sind bei den meisten Hochhausprojekten inzwischen obligatorisch, was Anbieter begünstigt, die vollständige unitisierte Systeme unter Worst-Case-Lastszenarien testen können. Da modulare Bauunternehmen Achsmaße standardisieren, werden unitisierte Paneele zur Standard-Schnittstelle.

Nach Material: BIPV-Glas verändert traditionelle Ausschreibungsspezifikationen

Glas hielt 2025 37,55 % der Größe des UK-Fassadenmarkts, aber das Segment Sonstige wächst dank Mehrwertsteuerbefreiungen und Netto-Null-Verpflichtungen jährlich um 12,1 %. Vitros Solarvolt™-Paneele und Guardian-ML System-Solarfenster erfassen Tageslicht und erzeugen bis zu 33 Wp/m². Forschungen der Universität York berichten, dass vertikale bifaziale Anlagen im Winter Leistungsgewinne von 24,5 % erzielen – ein bemerkenswerter Vorteil für nördliche Breitengrade. Metalle bleiben aufgrund ihrer Brandschutzleistung relevant, während Kunststoffe zunehmenden Versicherungsausschlüssen ausgesetzt sind. Entwickler schreiben zunehmend kohlenstoffarmes Aluminium mit hohem Recyclinganteil aus, was Produzenten in Richtung geschlossener Kreislaufversorgungsmodelle drängt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Installation: Nachrüstungsbeschleunigung transformiert die Marktdynamik

Neubauten machten 2025 60,35 % der Installationen aus, doch die Nachrüstungsnachfrage wird voraussichtlich bis 2031 mit einer CAGR von 8,66 % wachsen, da Londons Strategie „Nachrüstung zuerst” und Obergrenzen für den Lebenszykluskohlenstoff die Wiederverwendung von Gebäuden fördern. Nachrüstungsprojekte nutzen Mehrwertsteuerabzüge für Sanierungsarbeiten zur Finanzierung von Fassadenaufrüstungen. Die Nachrüstungswelle erfordert flexible Panelsysteme, die mit unbekannten Untergrundverhältnissen und variablen Geschosshöhen umgehen können. Anbieter, die detaillierte digitale Bestandsaufnahmen und parametrische Paneelisierung anbieten, gewinnen Marktanteile, da Auftraggeber minimale Mieterbeeinträchtigung verlangen – ein weiteres Wettbewerbsunterscheidungsmerkmal im UK-Fassadenmarkt.

Nach Endnutzer: Gewerbesektor führt bei der Innovationseinführung

Gewerbegebäude kontrollierten 2025 53,22 % des Umsatzes im UK-Fassadenmarkt und sollen bis 2031 mit einer CAGR von 6,98 % wachsen, gestützt durch Hyperscale-Rechenzentrum-Projekte und ESG-getriebene Bürosanierungen. Entwickler akzeptieren Prämienpreise für BIPV und intelligente Fassaden, die den operativen Kohlenstoffausstoß senken oder das Wohlbefinden der Bewohner verbessern.

Die Wohnnachfrage bleibt volumenreich, aber preissensibel; Sozialvermieter setzen häufig auf standardisierte belüftete Paneele, um sowohl Sicherheits- als auch Budgetanforderungen zu erfüllen. Industrie- und Institutionssegmente adoptieren Nischeninnovationen – wie blast-resistente oder strahlungsabschirmende Fassaden –, machen aber kleinere Anteile der Gesamtausgaben aus.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

England erwirtschaftete 2025 69,45 % des Umsatzes im UK-Fassadenmarkt, angetrieben durch Londons strenge Lebenszykluskohlenstoffvorschriften und eine hohe Konzentration von Hochhausprojekten. Planungsreformen, die Rechenzentren und Biowissenschaftscampusse beschleunigen, konsolidieren die Ausgaben weiter in Südostengland, obwohl regionale Behörden ähnliche Sicherheitsstandards übernehmen und die compliance-getriebene Nachfrage im ganzen Land ausweiten.

Wales verzeichnet mit einer CAGR von 6,28 % bis 2031 das schnellste Wachstum. Cardiffs 50-stöckiger Turm und das Velindre Cancer Centre verdeutlichen großangelegte Vorhaben, die fortschrittliche Fassaden erfordern, die mit BREEAM-„Excellent”-Ambitionen übereinstimmen. Das Ffrâm24-Rahmenwerk, bei dem 80 % der genehmigten Lieferanten lokal sind, verbessert die Lieferkettenstabilität für walisische Projekte. Schottland verzeichnet eine stetige Fassadennachfrage aus Investitionen im öffentlichen Bereich wie dem Konzerthaus Dunard Centre und Universitätserweiterungen, allerdings unter strenger Aufsicht über öffentliche Ausgaben. Das Pilotprojekt zur Einzelgebäudebewertung (Single Building Assessment), das 107 Gebäude umfasst, soll Sanierungspipelines freischalten, sobald die Finanzierung geklärt ist. Nordirland verzeichnet konstante, aber kleinere Volumina, wobei sich die vierteljährlichen Bauproduktionsleistungen seit Mitte 2024 stabilisiert haben.

Wettbewerbslandschaft

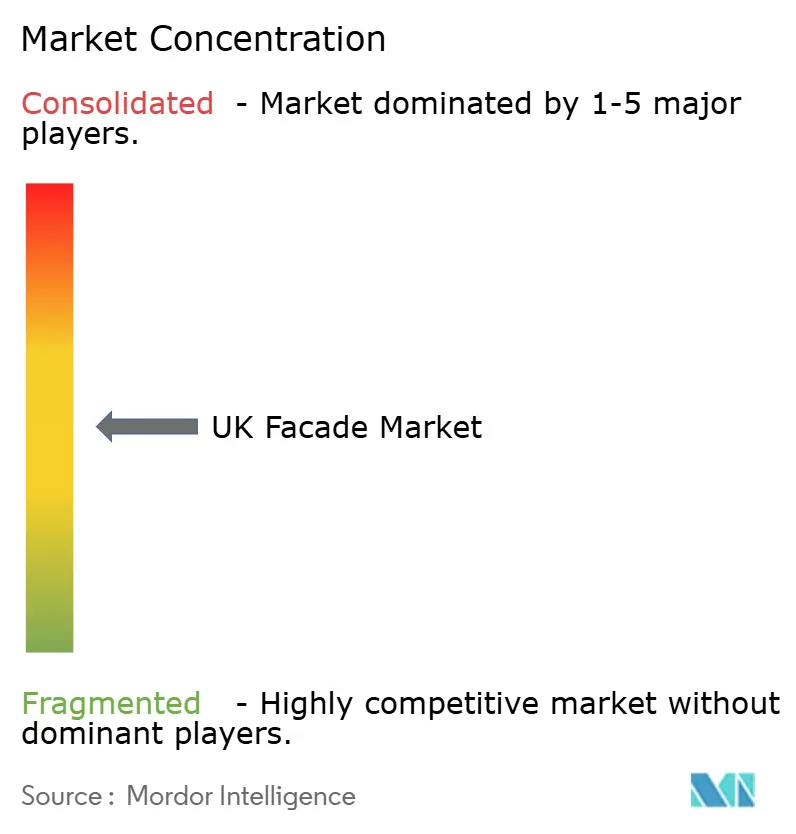

Der UK-Fassadenmarkt ist mäßig konzentriert: Die fünf größten Anbieter kontrollieren rund 48 % des kombinierten Umsatzes, und die jüngste Fusions- und Übernahmeaktivität deutet auf eine weitere Konsolidierung hin. Saint-Gobains OVNIVER-Deal über 815 Millionen USD erweitert sein nicht brennbares Produktsortiment, während Kingspans Steico-Übernahme die biobasierten Dämmstofffähigkeiten stärkt. Forrerrros aufeinanderfolgende Softwarekäufe offenbaren einen Vorstoß in Richtung integrierter digitaler Design-to-Manufacture-Workflows für Fenster und Fassaden.

Wertversprechen hängen nun von Drittpartei-Zertifizierung, Lieferkettentransparenz und Servicebündelung (Design-Assist, digitales Zwilling-Modellierung und Qualitätskontrolle vor Ort) ab. Kingspan berichtet von einem Rückgang der Scope-1- und Scope-2-Emissionen um 65 % seit 2020, was signalisiert, dass Dekarbonisierungsnachweise den Ausschreibungserfolg bestimmen. Mittelständische Anbieter gehen derweil Partnerschaften mit internationalen Systemhäusern ein – Schücos Kooperation mit Skyline Windows ist ein Beispiel –, um Zugang zu geprüften, normkonformen Systemen zu erhalten. Die technologische Differenzierung konzentriert sich auf BIPV-Integration, KI-gesteuerte Beschattung und vorgefertigte volumetrische Fassaden-„Kassetten”, die mit einem Bruchteil des traditionellen Arbeitsaufwands installiert werden können. Anbieter, die frühzeitig in digitale Fertigung und kohlenstoffarme Materialien investieren, werden voraussichtlich ihren Marktanteil ausbauen, da Versicherer und Vermögenseigentümer messbare Leistungsdaten fordern.

Marktführer der UK-Fassadenbranche

Permasteelisa

Schüco UK

Kingspan Insulated Panels UK

Saint-Gobain Glass UK

AluK (GB) Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Forterro erwarb BM Group, um seinen Fensterbau-Software-Stack nach der Akquisition von Orgadata im Jahr 2024 zu vertiefen.

- August 2024: Die britische Regierung verlängerte die Mehrwertsteuerentlastung für energiesparende Materialien, einschließlich BIPV, bis März 2027.

- Juli 2024: Saint-Gobain Glass stellte auf der Glasstec COOL-LITE® XTREME 61/29 ORAÉ® und andere Verglasung mit hohem Recyclinganteil vor.

- Mai 2024: Vitro Architectural Glass brachte Solarvolt™-BIPV-Module für Overhead-Verglasung und Fassadenelemente auf den Markt.

Berichtsumfang des UK-Fassadenmarkts

Der aus dem Italienischen stammende Begriff ‚facciata' bezeichnet die Außenfassaden eines Gebäudes. Obwohl er alle Außenflächen umfasst, wird er häufig verwendet, um die Haupt- oder Vorderfassade zu bezeichnen. Neben dem Dach ist die Fassade ein entscheidendes Element und dient als Hauptschutz gegen Witterungseinflüsse wie Regen, Schnee, Wind und Sonne, die die Integrität eines Bauwerks gefährden können. Typischerweise ist eine Fassade die prominente oder dekorative Vorderaußenseite eines Gebäudes. Ingenieure betonen die Bedeutung der Fassade, insbesondere in Bezug auf ihren Einfluss auf die Energieeffizienz.

Der UK-Fassadenmarkt ist nach Typ (belüftet, nicht belüftet und sonstige), nach Material (Glas, Metall, Kunststoff und Fasern, Stein und sonstige) und nach Endnutzern (Gewerbe, Wohnen und sonstige) segmentiert. Der Bericht bietet Marktgröße und -prognose in Wertangaben (USD) für alle oben genannten Segmente.

| Belüftet |

| Nicht belüftet |

| Sonstige |

| Vorgehängte hinterlüftete Fassade |

| Vorhangfassadensysteme |

| Sonstige |

| Glas |

| Metall |

| Kunststoff & Fasern |

| Stein |

| Sonstige |

| Neubau |

| Renovierung & Nachrüstung |

| Gewerbe |

| Wohnen |

| Sonstige |

| England |

| Schottland |

| Wales |

| Nordirland |

| Nach Typ | Belüftet |

| Nicht belüftet | |

| Sonstige | |

| Nach Fassadensystemtyp | Vorgehängte hinterlüftete Fassade |

| Vorhangfassadensysteme | |

| Sonstige | |

| Nach Material | Glas |

| Metall | |

| Kunststoff & Fasern | |

| Stein | |

| Sonstige | |

| Nach Installation | Neubau |

| Renovierung & Nachrüstung | |

| Nach Endnutzer | Gewerbe |

| Wohnen | |

| Sonstige | |

| Nach Region | England |

| Schottland | |

| Wales | |

| Nordirland |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der UK-Fassadenmarkt im Jahr 2026?

Der UK-Fassadenmarkt soll 2026 einen Wert von 10,99 Milliarden USD erreichen und liegt auf Kurs für eine CAGR von 4,63 % bis 2031.

Welcher Fassadentyp wächst am schnellsten?

Belüftete Fassadensysteme wachsen mit einer CAGR von 7,65 %, angetrieben durch Sicherheitskonformität und überlegene thermische Leistung.

Welche Rolle spielt BIPV bei zukünftigen UK-Fassaden?

Gebäudeintegriertes Photovoltaikglas wächst jährlich um 12,1 %, unterstützt durch Mehrwertsteuerentlastungen und Netto-Null-Ziele, die die dezentrale Stromerzeugung begünstigen.

Warum gewinnen unitisierte Vorhangfassaden Marktanteile?

Werkseitig vorgefertigte unitisierte Paneele verkürzen die Installationszeit und reduzieren die Abhängigkeit von knappem zertifiziertem Fachpersonal, was zu einer prognostizierten CAGR von 8,47 % führt.

Wie beeinflusst die Regulierung die Fassadenbeschaffung?

Das Gebäudesicherheitsgesetz 2022 (Building Safety Act 2022) und Londons Lebenszykluskohlenstoffvorschriften verpflichten Entwickler, nicht brennbare, kohlenstoffarme Fassaden mit umfassender Dokumentation auszuschreiben.

Seite zuletzt aktualisiert am: