Marktgröße und Marktanteil für EV-Ladestationen in Oman

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

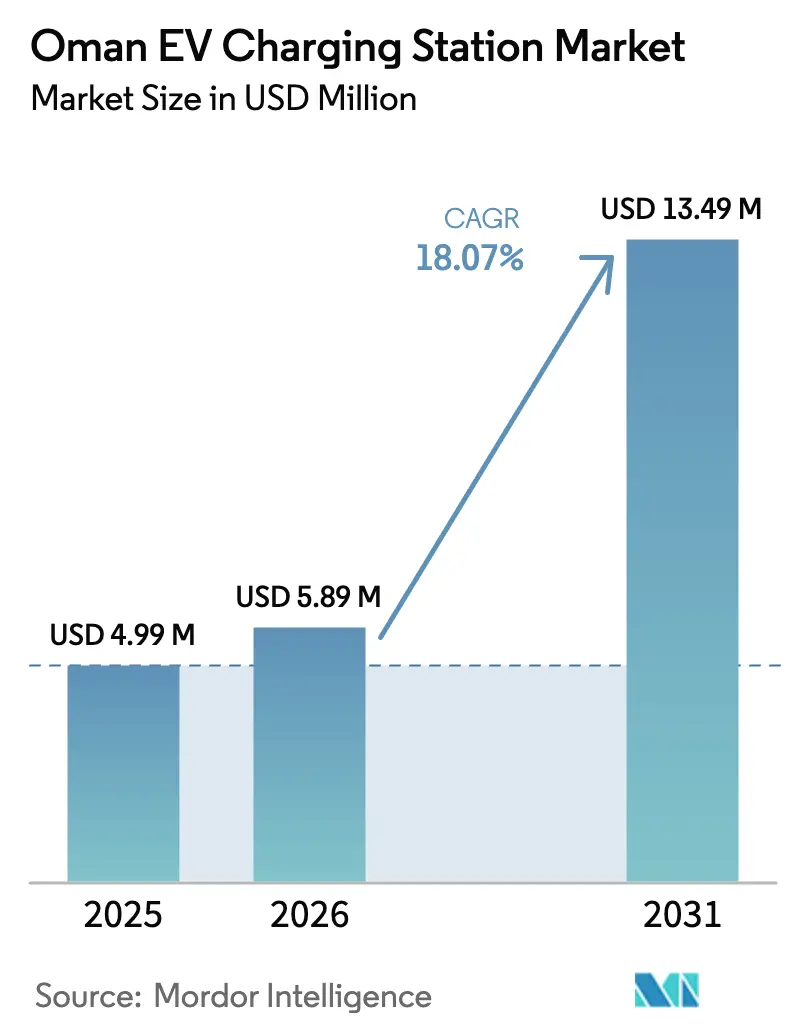

| Marktgröße im Basisjahr (2025) | 4.99 Millionen US-Dollar |

| Marktgröße (2026) | 5.89 Millionen US-Dollar |

| Marktgröße (2031) | 13.49 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.07% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für EV-Ladestationen in Oman von Mordor Intelligence

Die Marktgröße für EV-Ladestationen in Oman wird im Jahr 2026 auf 5,89 Millionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 4,99 Millionen USD, mit Prognosen für 2031 von 13,49 Millionen USD, was einem Wachstum von 18,07 % CAGR über den Zeitraum 2026–2031 entspricht. Eine starke politische Ausrichtung im Rahmen der Vision 2040, obligatorische Ladestationen an allen gewerblichen Tankstellen und eine rasch wachsende Kapazität für erneuerbare Energien konvergieren, um die kurzfristige Bereitstellung zu fördern. Der frühe Ausbau konzentriert sich auf städtische Knotenpunkte, wo die Netzaufrüstungen der Muscat Electricity Distribution Company mit einer robusten Nachfrage nach Personenkraftwagen zusammentreffen. Gleichzeitig lenkt die Leitlinie Modus 4 der Behörde für die Regulierung öffentlicher Dienstleistungen Investoren in Richtung leistungsstarker DC-Systeme. Die Elektrifizierung von Flotten durch Öl- und Gasunternehmen, grenzüberschreitende Tourismuskorridore und die Finanzierung der GCC-Verbundleitungen erweitern die wirtschaftliche Grundlage, doch Netzengpässe im ländlichen Raum und hohe Investitionskosten dämpfen das Tempo in abgelegenen Bezirken. Öffentlich-private Gemeinschaftsunternehmen wie das EVO-Netzwerk von OOMCO-Synergy und die Rollouts der Siemens-OTE Group veranschaulichen, wie kapitalleichte Technologiepartner durch etablierte Kraftstoffhändler und Händlerketten schnellen Marktzugang gewinnen.

Wichtigste Erkenntnisse des Berichts

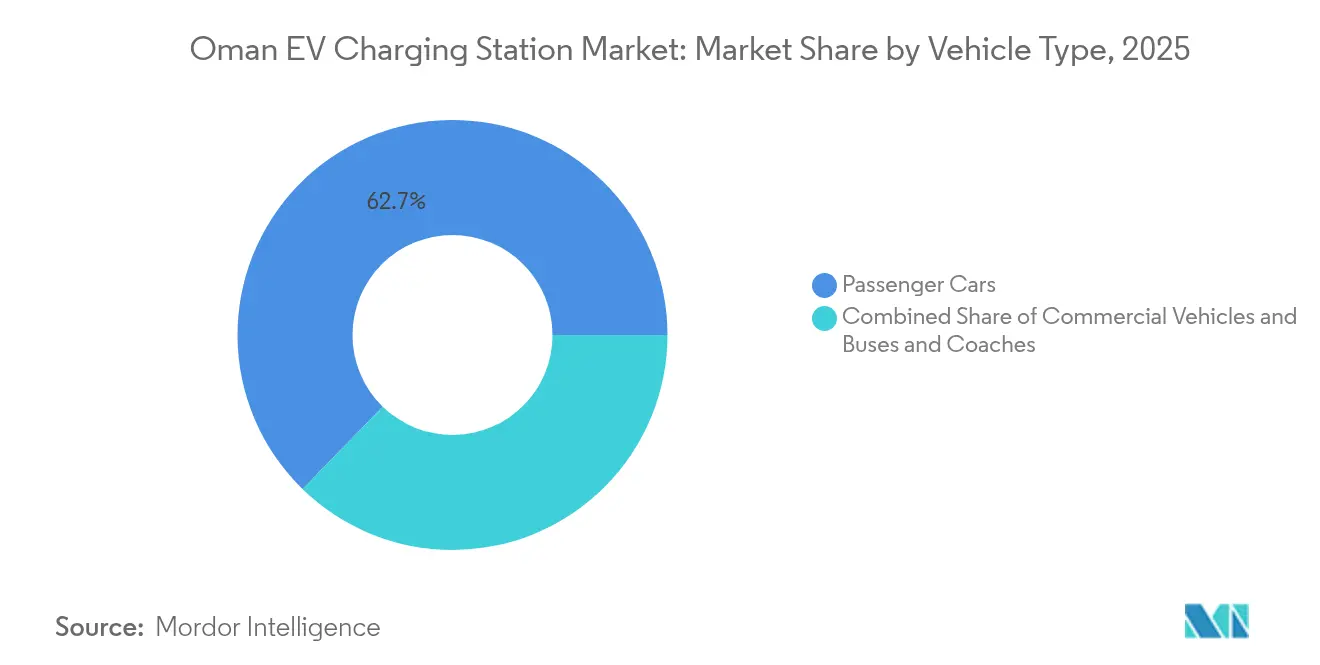

- Nach Fahrzeugtyp führten Personenkraftwagen mit einem Anteil von 62,71 % am Markt für EV-Ladestationen in Oman im Jahr 2025; Busse und Reisebusse werden voraussichtlich bis 2031 mit einer CAGR von 18,22 % wachsen.

- Nach Ladertyp hielten AC-Geräte im Jahr 2025 einen Anteil von 73,55 % am Markt für EV-Ladestationen in Oman, während DC-Schnelllader bis 2031 mit einer CAGR von 18,18 % expandieren sollen.

- Nach Eigentumsmodell entfielen im Jahr 2025 54,02 % des Marktanteils für EV-Ladestationen in Oman auf öffentliche Netze; private Installationen sind auf dem Weg zu einer CAGR von 18,26 % bis 2031.

- Nach Installationsstandort entfielen im Jahr 2025 45,12 % des Marktanteils für EV-Ladestationen in Oman auf Ziel- und Einzelhandelsstandorte, während Autobahn- und Transitstandorte bis 2031 mit einer CAGR von 18,21 % wachsen werden.

- Nach Anschlussstandard dominierte CCS im Jahr 2025 mit einem Anteil von 57,32 % am Markt für EV-Ladestationen in Oman, und Tesla NACS wird voraussichtlich im gleichen Zeitraum mit einer CAGR von 18,29 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für EV-Ladestationen in Oman

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Subventionen und EV-Ziele der Vision 2040 | +4.2% | National, konzentriert in Maskat, Salalah, Duqm | Mittelfristig (2–4 Jahre) |

| Sinkende Batteriepreise | +3.8% | Globale Auswirkung, regionale Beschleunigung der Akzeptanz | Kurzfristig (≤ 2 Jahre) |

| Integration erneuerbarer Energien | +3.1% | National, Priorität in sonnenreichen Regionen | Langfristig (≥ 4 Jahre) |

| Tourismusgetriebene Nachfrage nach EV-Taxis | +2.7% | Maskat, Salalah, Tourismuskorridore | Mittelfristig (2–4 Jahre) |

| Übergang der ESG-Verpflichtungen im Öl- und Gassektor | +2.4% | Industriezonen, Duqm, Ölfeldbetriebe | Mittelfristig (2–4 Jahre) |

| Geplante grenzüberschreitende Schnellladekorridore im GCC | +2.0% | Grenzregionen, wichtige Autobahnen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Subventionen und EV-Ziele der Vision 2040

Die Vision 2040 verankert Omans Netto-Null-Verpflichtung bis 2050 und setzt ein bedeutendes Ziel für die Elektrofahrzeugflotte bis 2035, was die Ministerien dazu veranlasst, die Lizenzierung zu vereinfachen und die Golfstandards zu harmonisieren [1]„Technische Leitlinien für das Laden von Elektrofahrzeugen,” Behörde für die Regulierung öffentlicher Dienstleistungen, apsr.om. Das Dekret vom November 2023, das jede Tankstelle verpflichtet, mindestens einen Lader zu betreiben, verwandelte mehr als 270 bestehende Tankstellen in fertige Standorte und sicherte die anfängliche Netzdichte ab. Der Future Fund Oman ist für E-Mobilitätsprojekte vorgesehen und stellt relativ kostengünstiges Kapital bereit, das frühe Installationen risikoärmer macht. Die behördenübergreifende Abstimmung verkürzt die Genehmigungsvorlaufzeiten und gibt den Lieferanten die Gewissheit, dass die Nachfragemengen sich materialisieren werden.

Sinkende Batteriepreise senken die Gesamtbetriebskosten des EV-Besitzes

Das Argonne National Laboratory zeigt, dass die Preise für Lithium-Ionen-Akkupacks im Jahr 2025 unter 140 USD/kWh sinken und bis 2035 auf 86 USD/kWh zusteuern, was die Gesamtbetriebskostenlücke zwischen Elektrofahrzeugen und Fahrzeugen mit Verbrennungsmotor verringert [2]„Kosten- und Leistungsprognosen für Lithium-Ionen-Batterien bis 2035,” Argonne National Laboratory, anl.gov. Die LFP-Chemie überschreitet nun zwei Fünftel der weltweiten Zellproduktion und bietet eine Wärmetoleranz, die für Omans Sommerspitzen von 50 °C unerlässlich ist. Sinkende Akkupackkosten fördern größere Batterieformate, verlängern die Reichweite und steigern die Nachfrage nach Schnellladern mit 150 kW und mehr an der Straße.

Integration erneuerbarer Energien ermöglicht grünes Laden

Nama Power & Water plant bis 2028 zusätzliche 2 GW Solar- und Windkapazität, wobei bereits 1,55 GW in Betrieb sind. OQ Alternative Energy hat sich eine Eigenkapitalbeteiligung von einem Viertel an jedem neuen Projekt gesichert [3]„Plan zur Erweiterung der Kapazität erneuerbarer Energien 2025–2028,” Nama Power & Water Procurement, namaoman.om. Das 500-MW-Solarkraftwerk Manah 1, das seit Januar 2025 in Betrieb ist, kompensiert jährlich 780.000 tCO₂ – genug, um ein landesweites Netz von 1.200 DC-Schnellladern mit vollständig erneuerbarem Strom zu versorgen. Neue Projekte im Versorgungsmaßstab sind mit speziellen EV-Tarifen gekoppelt, die es Betreibern ermöglichen, die Tarifvolatilität abzusichern und Ladestationen als wirklich „grün” zu vermarkten.

Tourismusgetriebene Nachfrage nach EV-Taxis und Mietfahrzeugflotten

Im Jahr 2024 erreichten die Tourismusankünfte einen bedeutenden Meilenstein nach der Pandemie, was Mwasalat dazu veranlasste, den ersten batterieelektrischen Bus des Landes unter der Schirmherrschaft von Al Maha Petroleum und Sohar International Bank zu erproben [4]„Initiativen für nachhaltige Mobilität 2024,” Mwasalat, mwasalat.com. Die Expansion von Fahrdienst- und Mietflotten entlang der Korridore Maskat–Salalah–Duqm unterstreicht den Bedarf an leistungsstarken Autobahnladern, die in regelmäßigen Abständen strategisch platziert sind – eine Empfehlung, die auf der UITP MENA-Konferenz in Salalah im Juli 2024 befürwortet wurde.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten und begrenzte Projektfinanzierungsoptionen | -3.2% | National, betrifft private Investitionen | Kurzfristig (≤ 2 Jahre) |

| Netzkapazitätsengpässe im ländlichen Raum | -2.8% | Ländliche Gebiete, abgelegene Autobahnen | Mittelfristig (2–4 Jahre) |

| Niedrige Benzinpreise | -2.1% | National, stärker in ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Leistungsreduzierung von Ladern bei extremen Sommertemperaturen | -1.5% | National, Spitzenauswirkung in Inlandsregionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und begrenzte Projektfinanzierungsoptionen

Ein 180-kW-Lader einschließlich Netzanschluss kann erhebliche Kosten verursachen, doch die Auslastung übersteigt in den ersten zwei Jahren selten einen bestimmten Schwellenwert. Lokale Banken gewähren Infrastrukturkredite, sichern jedoch selten Einnahmen ausschließlich aus dem Ladegeschäft ab; die Ausnahme bildet die Kreditlinie der Sohar International Bank für das GCC-Verbundleitungsgeschäft, die das Volumen veranschaulicht, das inländische Kreditgeber aufbringen können. Ohne garantierte Abnahmeverträge oder Ankerflottenverträge sind viele private Betreiber auf Partnerschaften mit Kraftstoffhändlern angewiesen, um akzeptable interne Renditen zu erzielen.

Netzkapazitätsengpässe im ländlichen Raum für leistungsstarke DC-Standorte

Die Oman Electricity Transmission Company plant mehrere Projekte, die es sehr lohnenswert machen, 400-kV-Leitungen zu verstärken, doch Verteilungsleitungen in dünn besiedelten Gouvernoraten sind für Lader mit mehr als 150 kW unterdimensioniert. Entwickler greifen häufig auf Solar-Speicher-Hybride zurück, um Spitzenlastbezüge zu reduzieren, was jedoch die Investitionskosten um ein Viertel erhöht und die Amortisationszeit verlängert. Der Nord-Süd-Verbundleiter Phase 2, der für das vierte Quartal 2026 geplant ist, wird systemische Engpässe beseitigen, obwohl lokale Engpässe noch mehrere Jahre anhalten können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Gewerbliche Flotten treiben die Infrastrukturskala voran

Personenkraftwagen kontrollierten im Jahr 2025 62,71 % des Marktanteils für EV-Ladestationen in Oman. Die Kategorie Busse und Reisebusse wird jedoch voraussichtlich bis 2031 eine CAGR von 18,22 % verzeichnen, was einen strategischen Schwenk hin zu depotorientiertem Laden unterstreicht. Die Marktgröße für EV-Ladestationen in Oman für Personenkraftwagenapplikationen wird bis 2031 voraussichtlich erheblich wachsen. Dennoch bedeuten Doppelschicht-Betriebszyklen, dass schwere Fahrzeuge bereits einen unverhältnismäßig großen Anteil der gelieferten Kilowattstunden verbrauchen.

Flottenoperatoren gewinnen Preisverhandlungsmacht durch die Bündelung der Nachfrage und können vorhersehbare Standzeiten nutzen, um Lader während der Nebenzeiten des Netzes zu betreiben und so die Energiekosten zu senken. Das staatliche omanische Unternehmen Mwasalat plant, 4.000 Taxis hinzuzufügen und weitere E-Busse zu erproben, wodurch Ankermieter für neue DC-Knotenpunkte entstehen. Ölfeld-Serviceflotten in Duqm und Fahud streben ebenfalls die Elektrifizierung an, um unternehmerische Netto-Null-Verpflichtungen zu erfüllen, und ermutigen Lieferanten, Betriebshöfe für Megawatt-Laden vorzuverdrahten, sobald die Netzkapazität dies erlaubt.

Nach Ladertyp: DC-Schnellladen gewinnt strategische Priorität

AC-Lader hielten im Jahr 2025 73,55 % des Marktanteils für EV-Ladestationen in Oman nach reiner Stückzahl, doch DC-Installationen beschleunigen sich mit einer CAGR von 18,18 %, da Investoren einen höheren Energiedurchsatz und differenzierte Serviceniveaus anstreben. Die Marktgröße für EV-Ladestationen in Oman, die DC-Einheiten zuzurechnen ist, wird bis 2031 voraussichtlich recht stetig wachsen. Es wird erwartet, dass sie sich bis 2031 verdreifacht, was teilweise auf Modus-4-Konformitätsvorschriften und den Übertragungseffekt der Elektrifizierung des Fernstraßengüterverkehrs zurückzuführen ist.

Die Leistungsreduzierung durch Temperatur stellt eine erhebliche Herausforderung dar: Die Leistungsabgabe kann bei hohen Umgebungstemperaturen erheblich sinken. Als Reaktion darauf setzen Anbieter auf flüssigkeitsgekühlte Kabel und Fernüberwachung, um thermische Drosselung zu mindern. In einem strategischen Schritt hat Siemens eine Partnerschaft mit der OTE Group eingegangen und eine Stationsverwaltungssoftware integriert, die Schränke auffordert, den Strom zu reduzieren, wenn die Zellentemperaturen kritische Werte erreichen. Dies verlängert nicht nur die Hardwarelebensdauer, sondern reduziert auch Garantieansprüche. Während AC-Wandboxen aufgrund langer Standzeiten im Wohn- und Gastgewerbesektor weit verbreitet sind, vollziehen Einkaufszentrumsentwickler einen Strategiewechsel. Sie bevorzugen nun gemischte AC/DC-Architekturen, indem sie mehrere Steckdosen einrichten, die durch einen gemeinsamen DC-Pfosten ergänzt werden, und so effektiv Kurz- und Langzeitbesucher bedienen.

Nach Eigentumsmodell: Privatsektor beschleunigt Investitionen

Öffentlich betriebene Netze hielten im Jahr 2025 einen Anteil von 54,02 % am Markt für EV-Ladestationen in Oman, doch private Akteure werden voraussichtlich mit einer CAGR von 18,26 % expandieren, da Unternehmen Ladestationen in ESG-Fahrpläne integrieren. Gewerbliche Vermieter in Maskats Wissenshubs installieren Arbeitsplatzlader, um Talente zu halten. Gleichzeitig rüsten vorgelagerte Öl- und Gasmajors Serviceflotten nach, um Scope-1-Emissionen zu reduzieren, und platzieren häufig PV-Überdachungsanlagen gemeinsam, um Netztarife abzusichern.

Das regulatorische Mandat, das jede gewerbliche Kraftstoffverkaufsstelle abdeckt, verwischt die Grenze zwischen öffentlich und privat weiter, da trotz des allgemeinen Zugangs das Eigentum häufig beim Ölunternehmen verbleibt. Kapitalrecyclingstrategien, wie die Ausgliederung von Laderportfolios in Infrastrukturfonds, entwickeln sich zu beliebten Wegen, um Liquidität freizusetzen und die Bereitstellung zu skalieren, ohne die Bilanzen zu überlasten.

Nach Installationsstandort: Autobahnkorridore entwickeln sich zur Wachstumspriorität

Ziel- und Einzelhandelsstandorte erfassten im Jahr 2025 45,12 % des Marktanteils für EV-Ladestationen in Oman, doch Autobahn- und Transitstandorte schreiten mit einer CAGR von 18,21 % auf der Grundlage GCC-weiter Korridorpläne voran. Der Anteil wird schnell steigen, da der Nord-Süd-Verbundleiter 400-kV-Knoten in der Nähe von Rastanlagen mit Energie versorgt. Die durchschnittliche Fahrtdistanz zwischen Maskat und Salalah beträgt 1.030 km; die Installation von Ladern mit mehr als 200 kW alle 80 km würde mindestens 13 Standorte erfordern, von denen jeder eine Spitzenlast von 400 kW aufweist.

Entwickler platzieren daher Batteriespeicher gemeinsam, um Spitzen zu kappen und die Netzverträglichkeit zu verbessern. Einzelhandelsgebundene Lader bleiben unverzichtbar, da Einkäufer routinemäßig mehr als zwei Stunden parken und so ausreichend Standzeit bieten, um über eine 22-kW-Steckdose 120 km Reichweite hinzuzufügen. Flughäfen und Seehäfen folgen einem Hybridmodell, das 50-kW-Säulen für öffentliche Taxis mit 350-kW-Dispensern für Lastkraftwagen und schwere Geräte kombiniert.

Nach Anschlussstandard: Tesla NACS gewinnt an Dynamik

CCS hielt im Jahr 2025 einen Anteil von 57,32 % am Markt für EV-Ladestationen in Oman, doch Teslas NACS schreitet mit einer CAGR von 18,29 % voran, da mehrere Fahrzeughersteller die Schnittstelle für die Modelljahre 2026 übernehmen. Betreiber minimieren nun das Risiko gestrandeter Vermögenswerte, wobei viele neue DC-Bestellungen auf Doppelkabel-Dispenser setzen, die beide Anschlüsse beherbergen. Während japanische Fahrzeughersteller-Importe stagnieren und die installierte Basis von CHAdeMO erodieren, schnitzt sich Chinas GB/T eine Nische und findet Anwendung in Unternehmensflotten, die Rechtslenker-Transporter importieren. Die GCC-Standardisierungsorganisation überwacht Interoperabilitätstests und stärkt das grenzüberschreitende Roaming. Diese Funktion gewinnt an Bedeutung, da die Autobahnkorridore zwischen den Vereinigten Arabischen Emiraten und Oman für einen zukünftigen Start gerüstet werden.

Mit Blick auf die Zukunft könnten kabellose Induktionspads im Depotbetrieb Anklang finden, insbesondere dort, wo Busse über eingebetteten Spulen ausgerichtet werden. Aufgrund von Effizienzeinschränkungen hinken sie jedoch kabelgebundenen Alternativen hinterher, insbesondere in Oman, wo hohe Sommertemperaturen zu nennenswerten Energieverlusten führen.

Geografische Analyse

Mit seiner dichten Bevölkerung und hohen EV-Akzeptanz steht das Gouvernorat Maskat an der Spitze der Netzaufrüstungsbemühungen. Kürzlich führte Muscat Electricity Distribution einen Rollout intelligenter Zähler durch, der zeitvariable Tarife ermöglicht, die die Spitzenpreise für das nächtliche EV-Laden erheblich reduzieren. Diese Initiative soll Kunden dazu ermutigen, Elektrofahrzeuge zu übernehmen, indem das Laden während der Nebenzeiten kostengünstiger wird. Siemens-OTE platziert strategisch Markenlader bei jedem Händler im Ausstellungsraumnetzwerk der Hauptstadt und sorgt so für Sichtbarkeit bei potenziellen Käufern. Dieser Ansatz verbessert den Kundenkomfort und integriert den Kundendienst nach dem Verkauf in Wartungsverträge, wodurch ein nahtloses Erlebnis für EV-Besitzer entsteht und langfristige Kundenbeziehungen gefördert werden.

Die Sonderwirtschaftszone Duqm entwickelt sich zu einem wichtigen Akteur, angetrieben durch die Elektrifizierung der Schwerindustrie und einen starken Fokus auf die Entwicklung erneuerbarer Energien. In den kommenden Jahren plant OETC, erneuerbare und konventionelle Energiequellen zu verbinden und doppelte Versorgungsrouten zu schaffen, die das Risiko der Energieabregelung in Zeiten geringer Erzeugung aus erneuerbaren Energien reduzieren. Ein Memorandum zwischen dem Hafen von Duqm und OOMCO zielt ebenfalls darauf ab, solarbetriebene Ladeinseln einzuführen und den Hafen als grünen Logistikknotenpunkt zu positionieren.

Das Gouvernorat Dhofar, das sich um Salalah konzentriert und stark vom Tourismus abhängig ist, macht bedeutende Fortschritte bei der Verbesserung der Netzstabilität durch den Ausbau der Windkraft und die Fertigstellung von Verbundleitungen. Diese verbesserte Stabilität ebnet den Weg für die Installation leistungsstarker Straßenlader entlang der Küstenautobahn, die voraussichtlich die wachsende Zahl von Elektrofahrzeugen in der Region unterstützen wird. Lokale Taxibetreiber planen einen schrittweisen Übergang zu Elektrofahrzeugen, obwohl dieser Wandel von der Sicherung einer ausreichenden Finanzierung abhängt.

Wettbewerbslandschaft

Das Feld bleibt mäßig fragmentiert; OOMCO (Oman Oil Marketing Company) kontrolliert jedoch viele Tankstellen und hat einen erheblichen Teil davon mit Ladern ausgestattet. Sein Gemeinschaftsunternehmen Electric Vehicles One ermöglicht einen beschleunigten Rollout bei gleichzeitiger Wahrung der finanziellen Stabilität. Siemens arbeitet in Zusammenarbeit mit der OTE Group Hardware mit Managed-Services-Verträgen zusammen und gewährleistet hohe Verfügbarkeitsgrade – ein entscheidender Faktor für Flottenoperatoren, die Servicezuverlässigkeit und Transparenz priorisieren.

Kempower, ein globaler Laderspezialist, hat über TEAMS International ein Vertriebs- und Servicemodell eingeführt. Dieser Ansatz ermöglicht einen schnellen Markteintritt, während die Ausführung von Tiefbauarbeiten an lokale Auftragnehmer mit Expertise bei der Navigation von Genehmigungsprotokollen delegiert wird. Nach einer ähnlichen Strategie wie Tesla erkunden chinesische Fahrzeughersteller die Entwicklung eigener Ladernetzwerke, um Käufer zu gewinnen und zu binden. Unterdessen konzentriert sich der Versorger Nama auf die Verbesserung der Netzzuverlässigkeit anstatt auf den Besitz nachgelagerter Vermögenswerte, was Chancen für Drittanbieter-Netzbetreiber schafft, ihre Präsenz auszubauen.

Der technologische Wettbewerb konzentriert sich auf Fortschritte im Wärmemanagement und in der dynamischen Leistungsverteilung, über den Fokus auf Kilowatt-Bewertungen allein hinaus. Schränke, die in der Lage sind, Strom bei reduzierter gleichzeitiger Nutzung auf ein einzelnes Kabel umzuverteilen, verbessern die Effizienz und reduzieren Wartezeiten. Es wird erwartet, dass die langfristigen Marktführer der Branche in der Lebenszyklusökonomie hervorstechen und innovative Abonnementmodelle nach dem Strom-pro-Stunde-Prinzip anbieten, die die Betriebskosten mit dem Energieverbrauch in Einklang bringen.

Marktführer für EV-Ladestationen in Oman

Electric Vehicles One LLC

CITA group

Legend Green Energy Solutions LLC

Shell Charge Solutions (Shell PLC),

ZEROVA Technologies Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Kempower schloss eine exklusive Vertriebs- und Servicepartnerschaft mit TEAMS International, um modulare DC-Schnelllader an Servicestationen und Flottenknotenpunkten einzusetzen.

- April 2025: OQ Alternative Energy sicherte sich bis zu 25 % Beteiligungen an allen erneuerbaren Projekten, die von Nama Power & Water Procurement bis 2028 beschafft werden, und gewährleistet so die Versorgung mit grünem Strom für zukünftige Ladeknotenpunkte.

- März 2025: Port of Duqm Company und OOMCO unterzeichneten ein Memorandum of Understanding zur gemeinsamen Entwicklung von Solarsystemen, EV-Ladeinfrastruktur und Biokraftstoffen innerhalb des Hafengeländes.

Berichtsumfang des Marktes für EV-Ladestationen in Oman

EV-Ladestationen stellen elektrische Energie bereit, um eine Vielzahl von Plug-in-Fahrzeugen aufzuladen, von Elektroautos und Elektrokleinstfahrzeugen bis hin zu Plug-in-Hybriden.

Der Markt für EV-Ladestationen in Oman ist nach Fahrzeugtyp, Ladertyp und Ladeigentumstyp segmentiert. Nach Fahrzeugtyp ist der Markt in Personenkraftwagen und Nutzfahrzeuge unterteilt. Nach Ladertyp ist der Markt in AC-Ladestationen und DC-Ladestationen unterteilt. Nach Ladeigentumstyp ist der Markt in öffentlich und privat unterteilt. Für jedes Segment wurden Marktgröße und Prognose auf der Grundlage des Wertes (USD) erstellt.

| Personenkraftwagen |

| Nutzfahrzeuge |

| Busse und Reisebusse |

| AC-Ladestation |

| DC-Ladestation |

| Öffentlich |

| Privat |

| Zuhause |

| Ziel-/Einzelhandel |

| Autobahn/Transit |

| Flottendepot |

| CCS |

| CHAdeMO |

| GB/T |

| Tesla NACS |

| Kabellos |

| Nach Fahrzeugtyp | Personenkraftwagen |

| Nutzfahrzeuge | |

| Busse und Reisebusse | |

| Nach Ladertyp | AC-Ladestation |

| DC-Ladestation | |

| Nach Eigentumsmodell | Öffentlich |

| Privat | |

| Nach Installationsstandort | Zuhause |

| Ziel-/Einzelhandel | |

| Autobahn/Transit | |

| Flottendepot | |

| Nach Anschlussstandard | CCS |

| CHAdeMO | |

| GB/T | |

| Tesla NACS | |

| Kabellos |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird das EV-Ladestationnetz in Oman bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 13,49 Millionen USD erreichen und mit einer CAGR von 18,07 % wachsen.

Wie viele öffentliche Lader befinden sich derzeit an OOMCO-Servicestationen?

OOMCO hat 86 seiner Tankstellen mit EV-Ladepunkten ausgestattet, wobei 12 Standorte durch Solaranlagen vor Ort mit Strom versorgt werden.

Welcher Ladertyp wird in Oman voraussichtlich das schnellste Wachstum verzeichnen?

DC-Schnelllader sollen bis 2031 mit einer CAGR von 18,18 % expandieren, da Flottenoperatoren schnelle Umschlagzeiten fordern.

Warum sind Autobahnkorridore ein strategischer Schwerpunkt für neue Installationen?

Geplante grenzüberschreitende GCC-Korridore und die lange Strecke Maskat–Salalah erfordern leistungsstarke Lader alle 80 km, um den Überlandverkehr zu unterstützen.

Welche Anschlussstandards dominieren Omans neue DC-Bereitstellungen?

CCS führt, doch Teslas NACS gewinnt schnell an Boden, da mehrere Fahrzeughersteller ab den Modelljahren 2026 auf die Schnittstelle migrieren.

Seite zuletzt aktualisiert am: