Größe und Marktanteil des europäischen Halbleiterbauelemente-Markts in der Konsumgüterindustrie

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

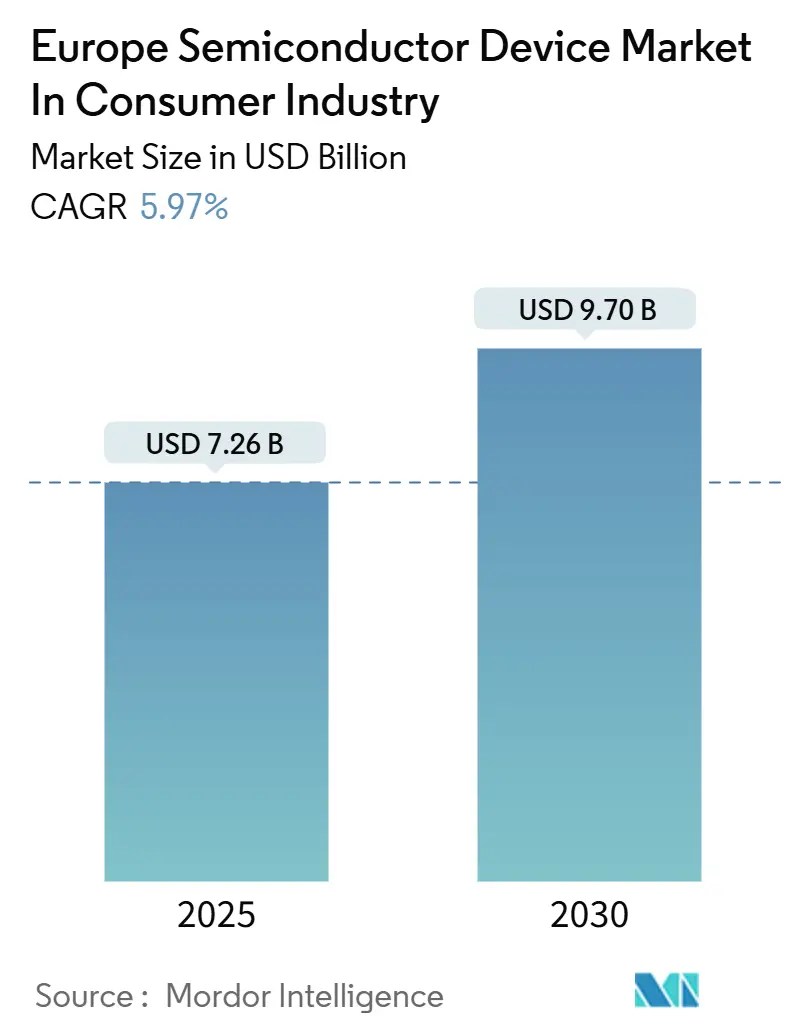

| Marktgröße (2025) | 7.26 Milliarden US-Dollar |

| Marktgröße (2030) | 9.70 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.97% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des europäischen Halbleiterbauelemente-Markts in der Konsumgüterindustrie von Mordor Intelligence

Die Größe des europäischen Halbleiterbauelemente-Markts im Konsumgütersegment erreichte im Jahr 2025 einen Wert von 7,26 Milliarden USD und wird bis 2030 voraussichtlich 9,70 Milliarden USD erreichen, was einer CAGR von 5,97 % im Zeitraum 2025–2030 entspricht. Edge-Intelligence-Workloads, energiebeschränkte Architekturen und strengere Ökodesign-Anforderungen lenken die Nachfrage auf Sensoren, Ultra-Low-Power-Mikrocontroller und Galliumnitrid-Leistungsbauelemente. Integrierte Schaltkreise behielten 2024 die Umsatzführung, doch Sensoren übertreffen alle anderen Kategorien, da Wearables, Smart-Home-Hubs und Umweltmonitore zunehmen. Smartphones und Tablets dominieren weiterhin den Anwendungsumsatz, aber Wearables skalieren schneller, unterstützt durch Bluetooth-Low-Energy-SoCs, die die Akkulaufzeit auf mehrtägige Anwendungsfälle verlängern. Deutschland bleibt der größte nationale Markt, gestützt durch automobilqualifizierte Fabs, die nun auch in den Bereich Consumer-IoT expandieren, während Frankreich dank des 5-Milliarden-EUR-Ausbaus von STMicroelectronics in Crolles das stärkste Wachstum verzeichnet. Ausgereifte Knoten ab 28 nm halten den Volumenanteil aufgrund kostensensibler Haushaltsgeräte, während Sub-10-nm-Prozessoren für Flaggschiff-Smartphones und Spielkonsolen der Wachstumsmotor bei den Technologieknoten sind.

Wichtigste Erkenntnisse des Berichts

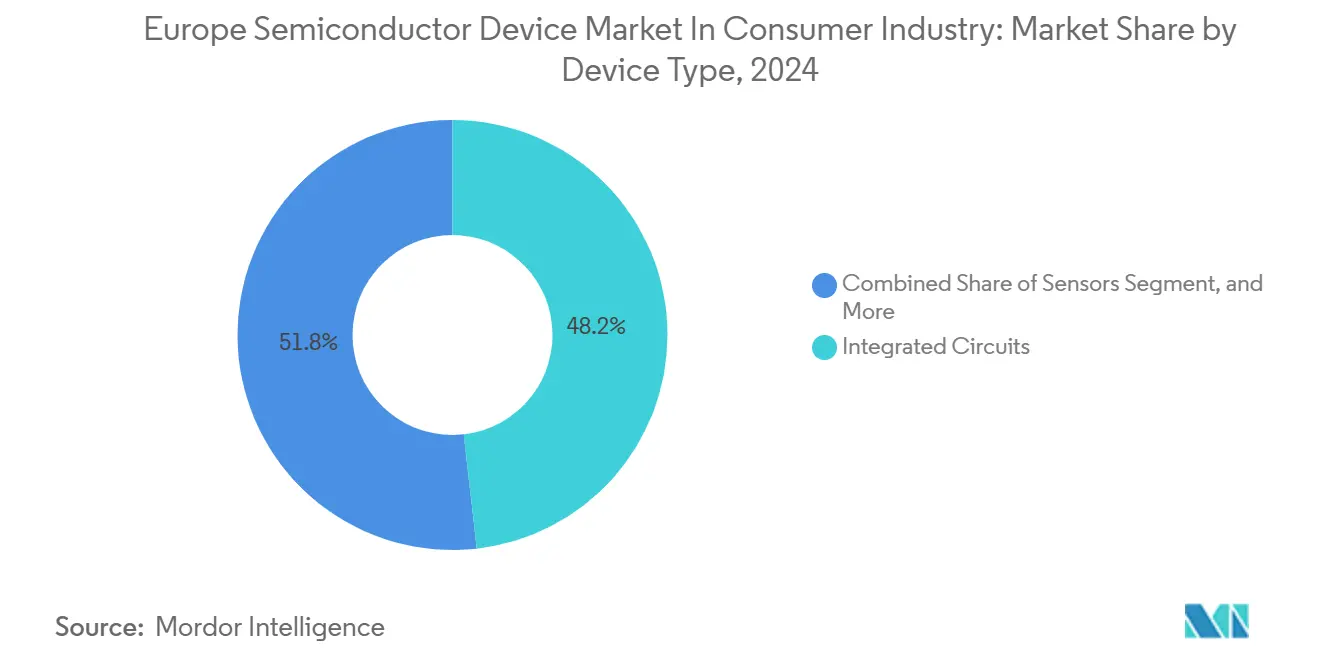

- Nach Bauelementtyp erfassten integrierte Schaltkreise 48,20 % des Umsatzes im Jahr 2024, während Sensoren bis 2030 mit einer CAGR von 6,28 % wachsen sollen.

- Nach Anwendung entfielen auf Smartphones und Tablets 35,70 % des Werts im Jahr 2024, während Wearables mit einer CAGR von 7,01 % bis 2030 das stärkste Wachstum verzeichneten.

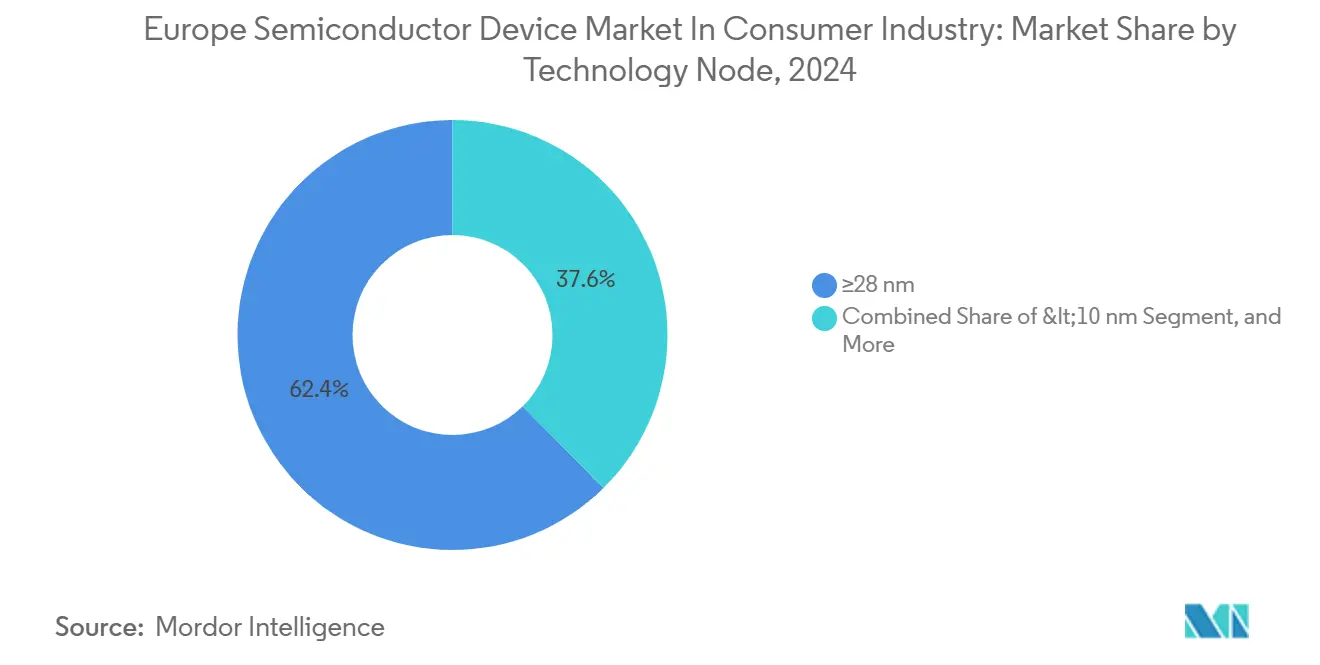

- Nach Technologieknoten entfielen auf Prozesse mit ≥28 nm 62,40 % der Produktion im Jahr 2024, doch Bauelemente mit <10 nm werden voraussichtlich mit einer CAGR von 6,38 % wachsen.

- Nach Material lieferte Silizium 70,10 % des Volumens im Jahr 2024, aber Galliumnitrid wird bis 2030 voraussichtlich mit einer CAGR von 6,12 % wachsen.

- Nach Geografie lieferte Deutschland 28,30 % der Nachfrage im Jahr 2024, während Frankreich im Prognosezeitraum eine CAGR von 7,42 % erzielen soll.

Einblicke und Trends des europäischen Halbleiterbauelemente-Markts in der Konsumgüterindustrie

Verbreitung von 5G-fähigen Smartphones und Wearables

Europäische Netzbetreiber hatten bis Mitte 2024 eigenständige 5G-Kerne aufgebaut, die 87 % der städtischen Bevölkerung abdeckten, was eine rasche Erneuerung der Hochfrequenz-Frontend-Module in Smartphones und Smartwatches auslöste. Mittelbandallokationen bei 3,4–3,8 GHz begünstigen Galliumnitrid-Leistungsverstärker und Silizium-auf-Isolator-Schalter, die die Kosten pro Watt um 18 % senken. Wearables mit Akkus unter 300 mAh sind nun auf Envelope-Tracking-PMICs angewiesen, was die Sprechzeit um 22 % verlängert. Nordic Semiconductors nRF91 erzielte 2024 14 Design-Wins und bewies, dass integrierte Mobilfunk- plus Cortex-M33-Logik diskrete Basisbänder verdrängt. Cybersicherheitsklauseln in der Funkanlagenrichtlinie 2025 schreiben sicheres Booten und Firmware-Attestierung vor, was die Nachfrage nach eingebetteten Sicherheitselementen von NXP und STMicroelectronics steigert.

Beschleunigter Wandel hin zu Smart-Home-Ökosystemen

Matter 1.2 vereinte Thread, Zigbee und Wi-Fi 6 im Jahr 2024 unter einer Anwendungsschicht, sodass Gateway-Hersteller diskrete Funkmodule in Einzelchip-Lösungen zusammenfassen konnten. Silicon Labs und Nordic Semiconductor SoCs erfassten 60 % der Matter-zertifizierten Markteinführungen und reduzierten die Stückliste um 12 %. Lautsprecher mit Fernfeld-Sprachassistenten integrieren nun STMicroelectronics-MEMS-Mikrofone, die die Ökodesign-Bereitschaftsleistungsgrenze von 0,3 W durch duty-cycle-gesteuerte Aktivwort-Erkennung einhalten. Zertifizierte KNX-Smart-Home-Installationen stiegen im Jahresvergleich um 31 % und stimulierten MCU-Lieferungen für Beleuchtungs- und HLK-Knoten. Gemeinsame 802.15.4-PHY-Schichten ermöglichen es Chip-Anbietern, HF-Blöcke wiederzuverwenden, wodurch die Designkosten auf größere Volumina verteilt und die Durchdringung in Mittelklasse-Haushaltsgeräte beschleunigt wird.

Entstehung chipletbasierter modularer Architekturen

Die Grenoble-APEC-Pilotlinie zeigte 22-nm-Logik-Chiplets, die auf 130-nm-Analog-Dies auf Silizium-Interposern für Smart-Speaker-Anwendungsfälle gebondet wurden. Die Partitionierung reduzierte die durchschnittliche Leistung gegenüber monolithischen SoCs um 34 %, indem Hochleistungsrechnen die meiste Zeit abgeschaltet wurde. STMicroelectronics bestätigte eine Bruttomargensteigerung von 18 Prozentpunkten durch Chiplet-Audioprozessoren, da teilweise defekte Dies gerettet und mit bekannt guten Analog-Kacheln abgeglichen werden können. Der Universal-Chiplet-Interconnect-Express-Standard spezifiziert 16-Gbps-Verbindungen bei 2 pJ/bit, was es europäischen fabless Unternehmen ermöglicht, Rechen-Dies aus Asien zu beziehen und gleichzeitig Analog- und PMIC-Dies lokal zu behalten. Eine schnellere Entwicklung von Derivaten ist in Konsumgütersektoren entscheidend, wo Produktlebenszyklen kaum 18 Monate überschreiten.

EU-Ökodesign-Vorschriften für integrierte Schaltkreise mit Ultra-Low-Standby-Leistung

Die Verordnung über nachhaltige Produkte vom Juli 2024 setzt Obergrenzen von unter 0,3 W im Bereitschaftsbetrieb und unter 2 W im vernetzten Bereitschaftsbetrieb durch. Gerätehersteller ersetzen Linearregler durch 92 % effiziente synchrone Abwärtswandler, die die Effizienz bis zu einer Last von 10 mA aufrechterhalten. Dialogs DA9063-PMIC verbraucht im Always-on-Zustand nur 8 µA, sodass intelligente Thermostate verbunden bleiben können, ohne die Ökodesign-Grenze zu überschreiten. Tests der deutschen Umweltbehörde zeigten, dass 73 % der zertifizierten Geräte nun Leckstrom-Unterdrückungstechniken wie Body-Biasing und Power-Gating verwenden. Die schrittweise Einführung bis 2027 beschleunigt die Einführung von vollständig verarmtem SOI bei 22 nm und steigert die Nachfrage nach Soitec-Substraten.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Störungen in der Halbleiter-Lieferkette | -0.6% | Global, akut bei fortschrittlicher Verpackung und Substratversorgung nach Europa | Kurzfristig (≤ 2 Jahre) |

| Hohe Kapitalintensität der Fertigung an fortschrittlichen Knoten in Europa | -0.8% | Frankreich, Deutschland, Niederlande | Langfristig (≥ 4 Jahre) |

| Fragmentierte OEM-Designzyklen bei Konsumgütern erhöhen die Volatilität der NRE-Kosten | -0.4% | Gesamteuropäisch, betrifft fabless und integrierte Gerätehersteller | Mittelfristig (2–4 Jahre) |

| Strengere EU-Chemikalienbeschränkung (PFAS-Verbot) erschwert Lithografiematerialien | -0.5% | EU-weit, konzentriert in Fabs für fortschrittliche Knoten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalintensität der Fertigung an fortschrittlichen Knoten

Der Bau einer 5-nm-Klasse-Fab in Europa kostet inzwischen mehr als 15 Milliarden EUR (17,47 Milliarden USD), und kein lokaler IDM hat diesen Betrag ausschließlich für Consumer-Workloads eingeplant. Crolles konzentriert sich auf 18-nm-FD-SOI, Dresden auf 28–40-nm-Leistungsbauelemente, sodass Prozessoren für Smartphones und Tablets asiatischen Gießereien überlassen bleiben.[1]„CoolGaN 600-V-Transistoren,” Infineon Technologies, infineon.com Chips-Act-Zuschüsse priorisieren Automobil und Verteidigung und verdrängen handelsübliche Consumer-ICs. Folglich sind europäische Marken für fortschrittliche Logik auf Taiwan und Korea angewiesen, was die Lieferketten fragmentiert und die Vorlaufzeiten um vier bis sechs Monate verlängert. Das Fehlen nahegelegener fortschrittlicher Knoten behindert auch die gemeinsame Optimierung von Design und Prozess für regionale fabless Unternehmen.

Strengere EU-Chemikalienbeschränkung (PFAS-Verbot)

Die PFAS-Beschränkung vom Januar 2025 gemäß REACH-Anhang XVII eliminiert viele herkömmliche Fotolacke.[2]„REACH-Anhang XVII PFAS-Beschränkungen,” Europäische Chemikalienagentur, echa.europa.eu PFAS-freie EUV-Fotolacke weisen eine um 12 % höhere Linienkanten-Rauheit auf, was zu einer 6-prozentigen Reduzierung des Wafer-Durchsatzes führt. Europäische Kunden haben 11-wöchige Qualifizierungsverlängerungen beantragt, was 3-nm-Tape-outs verzögern wird. Ein lokales fabless Unternehmen verzeichnete 2024 einen Anstieg der Maskenrevisions-Zyklen um 23 %, was seine NRE-Budgets aufzehrte. Registrierungsdossiers fügen 1,8–3,2 Millionen EUR pro neuer Chemikalie hinzu, Kosten, die kleinere Lieferanten kaum absorbieren können, was die Materiallandschaft um große asiatische Marktführer konsolidiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bauelementtyp: Sensoren erfassen den Anstieg der Wearable- und Smart-Home-Telemetrie

Die CAGR der Sensoren von 6,28 % bis 2030 übertrifft alle anderen Bauelementkategorien, obwohl integrierte Schaltkreise 2024 48,20 % des Umsatzes hielten. Die Größe des europäischen Halbleiterbauelemente-Markts für Sensoren wird durch Umwelt-, Trägheits- und biometrische Arrays gestützt, die Edge-Intelligence in Fitness-Tracker, Smart-Speaker und Luftqualitätsmonitore einbringen. STMicroelectronics' LSM6DSV16X-Trägheitsmodul führt Gestenerkennung auf dem Chip aus, reduziert MCU-Wake-Ereignisse um 47 % und verlängert die Smartwatch-Akkulaufzeit um zwei Tage. Bosch Sensortec lieferte 2024 180 Millionen MEMS-Bauelemente, wobei barometrische und Gassensoren Ambient-Intelligence-Anwendungsfälle unterstützen. Optoelektronik hält Anteile bei Smartphone-OLED-Treibern, während diskrete GaN-Transistoren Silizium-MOSFETs in Schnellladegeräten aufgrund einer um 30 % geringeren Wärmeabgabe ersetzen.

Parallel dazu bleiben kostenempfindliche Haushaltsgeräte-MCUs bei 130 nm verankert, aber Sensoren profitieren von engerer Integration bei 40 nm und 22 nm FD-SOI, wo reduziertes Leckstrom die Knopfzellenlaufzeit verlängert. Der Marktanteil des europäischen Halbleiterbauelemente-Markts für integrierte Schaltkreise wird moderat sinken, da Leistungsmanagementeinheiten, Bildsensoren und Logikcontroller in Multi-Chip-Module migrieren, die von sensorgesteuerten Architekturentscheidungen dominiert werden. Anbieter, die Sensor-, Konnektivitäts- und PMIC-Referenzdesigns bündeln, können größere Plattformgewinne bei Matter- und KNX-Implementierungen erzielen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Wearables steigen durch Ultra-Low-Power-Systemintegration auf

Smartphones und Tablets hielten 35,70 % des Umsatzes im Jahr 2024, doch Wearables wachsen mit einer CAGR von 7,01 % auf der Grundlage von Gesundheitstelemetrie, die gemäß EU-MDR zugelassen ist. Die Größe des europäischen Halbleiterbauelemente-Markts für Wearables wird sich weiter stärken, da Dual-Core-Bluetooth-SoCs wie Nordics nRF5340 den Dauerstrom für die Herzfrequenzüberwachung auf unter 5 mA reduzieren. Smart-Home-Geräte steigen ebenfalls aufgrund der Matter-Standardisierung und Nachrüstungen in Deutschlands KNX-Basis, was die Nachfrage nach Multi-Protokoll-Mikrocontrollern antreibt. Gaming und AR/VR, ein kleinerer Anteil, erfordern weiterhin Hochbandbreiten-Grafikprozessoren, deren fortschrittliche Verpackung bald in TSMCs Dresdner Anlage durchgeführt werden könnte, was die Logistikverzögerung reduziert.

Die Abhängigkeit von Wearables von Ultra-Low-Leakage-FD-SOI-Prozessen positioniert europäische Substratanbieter günstig. Smartphones werden weiterhin die größte Siliziumfläche pro Einheit absorbieren und die Knotenmigration in Richtung 3 nm und darunter aufrechterhalten. Marken, die Prozess-Roadmaps für Smartphones, Smartwatches und Smart-Home-Prozessoren harmonisieren, können gemeinsame Die-to-Die-Verbindungen nutzen, um F&E-Ausgaben zeitlich zu staffeln und die Stückliste über Geräte hinweg zu verbessern.

Nach Technologieknoten: Sub-10-nm-Knoten gewinnen, da Flaggschiff-Prozessoren die Nachfrage verankern

Knoten mit ≥28 nm trugen 2024 62,40 % der Lieferungen bei, da Haushaltsgeräte-MCUs und PMICs Kosten über Dichte priorisieren. Dennoch wird der Marktanteil des europäischen Halbleiterbauelemente-Markts für <10-nm-Logik angesichts einer CAGR von 6,38 % wachsen, angetrieben durch Qualcomm-, Apple- und MediaTek-Flaggschiffe, die nun in Polen, Tschechien und Ungarn verpackt werden. Mittlere 14–22-nm-FD-SOI bietet einen leckstromoptimierten Pfad für Always-on-Sprachprozessoren, die eine höhere Leistung als 40 nm benötigen, aber die 3-nm-Maskenkomplexität nicht bewältigen können. TSMCs bevorstehende Dresdner Anlage für fortschrittliche Verpackung wird die europäische Co-Design-Arbeit durch Verkürzung der Tape-out-bis-Hochlauf-Zeitpläne katalysieren.

Die Dualität der Lieferkette bleibt bestehen: Spitzenwafern werden weiterhin in Asien gefertigt, aber abschließende Tests und System-in-Package-Montage verlagern sich lokal. Anbieter, die thermische und HF-Leistung auf Paketebene gemeinsam optimieren können, werden sich bei Spielkonsolen und Tablets mit hoher Bildwiederholrate differenzieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Galliumnitrid dringt in Schnellladesegmente vor

Silizium blieb mit einem Anteil von 70,10 % im Jahr 2024 das Arbeitspferd, doch die CAGR von 6,12 % bei Galliumnitrid wird einen größeren Anteil bei Ladegeräten über 60 W erschließen. Die Größe des europäischen Halbleiterbauelemente-Markts für GaN-Transistoren wird durch CoolGaN-600-V-Bauelemente unterstützt, die in Totem-Pole-PFC-Topologien eine Effizienz von 98,5 % erzielen. Siliziumkarbid spielt derzeit eine untergeordnete Rolle im Konsumgütermarkt, könnte aber potenziell in drahtlose Leistungsübertrager eindringen, die bei 6,78 MHz betrieben werden, sobald Spulendesigns ausgereift sind. Indiumphosphid-Fotodioden unterstützen AR-Brillen-Näherungssensoren, da Designer die Immersionsqualität verbessern. Die EU-Rohstoffpolitik klassifiziert Gallium nun als strategisch und veranlasst Soitec, bis 2027 ein 15-prozentiges Recycling an seinem Standort Bernin zu erproben.

Die Materialwahl ist zunehmend anwendungsspezifisch. Mobile Ladegeräte wechseln aufgrund von Leistungsdichtemandaten zu GaN, während Sensoren aus Kostengründen auf Silizium verbleiben. Anbieter, die GaN-Leistung und Siliziumcontroller auf Paketebene co-integrieren, können OEM-Roadmaps erschließen, die darauf abzielen, externe FETs in Einzelmodul-Designs zusammenzufassen.

Geografische Analyse

Deutschlands Anteil von 28,30 % im Jahr 2024 resultiert aus automobilqualifizierten Fabs, die Kapazitäten für Consumer-IoT-Geräte umwidmen, die denselben Funktionssicherheitsstandard erfordern. Infineons Villach- und Dresdner Linien weisen nun mehr Wafer-Starts für Smart-Speaker-MCUs zu. Bosch Sensortecs Reutlinger Basis lieferte 2024 180 Millionen MEMS-Einheiten in europäische Wearables und unterstreicht Deutschlands Sensor-Führungsposition. Das 70-Unternehmen-Cluster Silicon Saxony beschleunigt den Wissenstransfer bei Chiplets und fortschrittlicher Verpackung und bietet regionalen OEMs frühzeitigen Zugang zu heterogenen Integrationstechniken.

Frankreich wird mit einer CAGR von 7,42 % am schnellsten wachsen, da STMicroelectronics' Crolles-Erweiterung 18-nm-FD-SOI-Wafer hinzufügt, die auf Bildsensoren und PMICs in Smartphones, Smartwatches und Smart-Home-Knoten zugeschnitten sind. Der France-2030-Plan stellt 2,5 Milliarden EUR (2,91 Milliarden USD) für Halbleiter-F&E bereit, wobei Grenobles APEC-Pilotlinie bereits 34 % Energieeinsparungen bei Chiplet-Smart-Speaker-Prozessoren demonstriert. Soitecs recyceltes GaN-Waferprogramm ergänzt den Vorstoß zur Autonomie bei strategischen Materialien.

Das Vereinigte Königreich, Spanien, Italien und das übrige Europa hielten zusammen 43,50 % des Werts im Jahr 2024. Arms Cambridge-Design-Hub verankert MCU-IP, während Dialogs Swindon-Teams Leistungsmanagement-ICs für die Einhaltung des EU-Ökodesigns verfeinern. Spaniens Verbindungshalbleiter-Institute erforschen III-V-Photonik für AR-VR-Optiken, und Italiens Catania-Fab skaliert Siliziumkarbid-Diskrete, die auch in Hochleistungs-Laptop-Ladegeräte überschwappen. Nordic Semiconductors in Oslo dominierte BLE-Design-Wins und zeigte den Einfluss der nordischen Länder auf Konnektivitäts-Silizium.

Wettbewerbslandschaft

Integrierte Gerätehersteller nutzen vertikale Stacks: STs STM32-Ökosystem sicherte 2024 23 Smart-Home-Geräte-Wins und bündelte Matter-Stacks, die Plattformzeitpläne um Monate verkürzen. Fabless-Spezialisten Nordic und Dialog (Renesas) erschließen den Wearables-Markt mit Ultra-Low-Power-SoCs, die Funkmodule, PMICs und maschinelle Lernbeschleuniger integrieren und die Platinenfläche um 35 % reduzieren.

Weißer Raum öffnet sich für Chiplet-fähige Ökodesign-Compliance-Anbieter, die Always-on-Domänenlogik partitionieren, den Bereitschaftsbetrieb unter 0,3 W einhalten und Smart-Speaker-Buchsen gewinnen können. TSMCs 4,5-Milliarden-EUR-Dresdner Verpackungsanlage (5,24 Milliarden USD), die für 2027 geplant ist, wird die Grenzen weiter verwischen, da europäische Marken lokalen Zugang zu Chip-on-Wafer-Fähigkeiten erhalten. Zu den Disruptoren gehören X-FAB für SiC und Soitec für FD-SOI-Substrate, die beide Ultra-Low-Leakage-MCU-Roadmaps bereitstellen.

ST erwarb das NFC-IP-Unternehmen Panthronics, Infineon kooperierte mit Arm bei PMICs für Cortex-M85-Hubs, und NXP fügte BLE zu EdgeLock-Sicherheitselementen für Wearable-Zahlungen hinzu.[3]„EdgeLock SE051W Kurzübersicht,” NXP Semiconductors, nxp.com Die kommenden Cybersicherheitsregeln der Funkanlagenrichtlinie erhöhen die Eintrittsbarrieren für Anbieter ohne kryptografisches IP.

Marktführer des europäischen Halbleiterbauelemente-Markts in der Konsumgüterindustrie

-

STMicroelectronics N.V.

-

NXP Semiconductors N.V.

-

Dialog Semiconductor Plc (Renesas Electronics Corporation)

-

AMS-OSRAM AG

-

X-FAB Silicon Foundries SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Dialog Semiconductor (Renesas) erhielt die MDR-Zulassung für seinen DA14706-BLE-SoC, der kontinuierliche Glukoseüberwachungs-Wearables ermöglicht.

- November 2024: TSMC verpflichtete sich zu 4,5 Milliarden EUR (5,24 Milliarden USD) für fortschrittliche Verpackung in Dresden, betriebsbereit im Jahr 2027.

- Oktober 2024: STMicroelectronics führte STM32H7R/S-MCUs mit integrierter Grafik für Smart-Home-Displays ein.

- September 2024: Nordic brachte den nRF54H20-Multi-Protokoll-SoC auf den Markt und sicherte 18 Smart-Home-Plattform-Wins.

Umfang des Berichts über den europäischen Halbleiterbauelemente-Markt in der Konsumgüterindustrie

Der europäische Halbleiterbauelemente-Markt in der Konsumgüterindustrie umfasst die Produktion und den Einsatz von Halbleiterbauelementen wie diskreten Bauelementen, Sensoren, Optoelektronik und integrierten Schaltkreisen, die in einer breiten Palette von Konsumgüterelektronik eingesetzt werden. Dieser Markt unterstützt Technologien in Smartphones, Wearables, Smart-Home-Geräten, Spielsystemen und AR/VR-Geräten und nutzt fortschrittliche und aufkommende Prozessknoten und Materialien. Insgesamt konzentriert er sich auf die Ermöglichung hoher Leistung, Energieeffizienz und intelligenter Funktionalität im gesamten europäischen Konsumgüterelektronik-Ökosystem.

Der Bericht über den europäischen Halbleiterbauelemente-Markt in der Konsumgüterindustrie ist segmentiert nach Bauelementtyp (diskrete Halbleiter, Optoelektronik, Sensoren, integrierte Schaltkreise einschließlich Analog, Logik, Speicher und Mikro, bestehend aus Mikroprozessor, Mikrocontroller, digitale Signalprozessoren), Anwendung (Smartphones und Tablets, Wearables, Smart-Home-Geräte, Spielkonsolen und AR-VR-Geräte), Technologieknoten (≥28 nm, 14–22 nm, <10 nm), Material (Silizium, Siliziumkarbid, Galliumnitrid, andere Verbindungshalbleiter) und Geografie (Vereinigtes Königreich, Deutschland, Frankreich, Spanien, Italien, übriges Europa). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Diskrete Halbleiter | ||

| Optoelektronik | ||

| Sensoren | ||

| Integrierte Schaltkreise | Analog | |

| Logik | ||

| Speicher | ||

| Mikro | Mikroprozessor | |

| Mikrocontroller | ||

| Digitale Signalprozessoren | ||

| Smartphones und Tablets |

| Wearables |

| Smart-Home-Geräte |

| Spielkonsolen und AR-VR-Geräte |

| ≥28 nm |

| 14–22 nm |

| <10 nm |

| Silizium |

| Siliziumkarbid |

| Galliumnitrid |

| Andere Verbindungshalbleiter |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Spanien |

| Italien |

| Übriges Europa |

| Nach Bauelementtyp | Diskrete Halbleiter | ||

| Optoelektronik | |||

| Sensoren | |||

| Integrierte Schaltkreise | Analog | ||

| Logik | |||

| Speicher | |||

| Mikro | Mikroprozessor | ||

| Mikrocontroller | |||

| Digitale Signalprozessoren | |||

| Nach Anwendung | Smartphones und Tablets | ||

| Wearables | |||

| Smart-Home-Geräte | |||

| Spielkonsolen und AR-VR-Geräte | |||

| Nach Technologieknoten | ≥28 nm | ||

| 14–22 nm | |||

| <10 nm | |||

| Nach Material | Silizium | ||

| Siliziumkarbid | |||

| Galliumnitrid | |||

| Andere Verbindungshalbleiter | |||

| Nach Land | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Spanien | |||

| Italien | |||

| Übriges Europa | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des europäischen Halbleiterbauelemente-Markts in der Konsumgüterelektronik?

Der Markt wurde im Jahr 2025 auf 7,26 Milliarden USD geschätzt und wird bis 2030 voraussichtlich 9,70 Milliarden USD erreichen.

Welche Bauelementkategorie wächst in europäischen Konsumgüteranwendungen am schnellsten?

Sensoren führen das Wachstum mit einer CAGR von 6,28 % an, angetrieben durch Wearables und Smart-Home-Telemetrie.

Warum ist Frankreich der am schnellsten wachsende nationale Markt?

Die Erweiterung von STMicroelectronics in Crolles, France-2030-Subventionen und Chiplet-Pilotlinien in Grenoble beschleunigen die inländische Produktion.

Wie werden EU-Ökodesign-Vorschriften die Halbleiternachfrage beeinflussen?

Sie schreiben einen Bereitschaftsbetrieb unter 0,3 W vor und treiben die Einführung von Ultra-Low-Leakage-Mikrocontrollern und effizienten PMICs voran.

Welche Rolle wird Galliumnitrid bei europäischen Ladegeräten spielen?

GaN-Transistoren ermöglichen eine Effizienz von über 98 % und eine höhere Leistungsdichte und wachsen bis 2030 mit einer CAGR von 6,12 %.

Wie konzentriert ist die Lieferantenmacht in der Region?

Die fünf größten Anbieter halten einen Umsatzanteil von 42 %, was auf eine moderate Konzentration mit Raum für aufkommende Spezialisten hinweist.

Seite zuletzt aktualisiert am: