Marktgröße und Marktanteil für computergestützte Fertigung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.78 Milliarden US-Dollar |

| Marktgröße (2031) | 5.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.48% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für computergestützte Fertigung von Mordor Intelligence

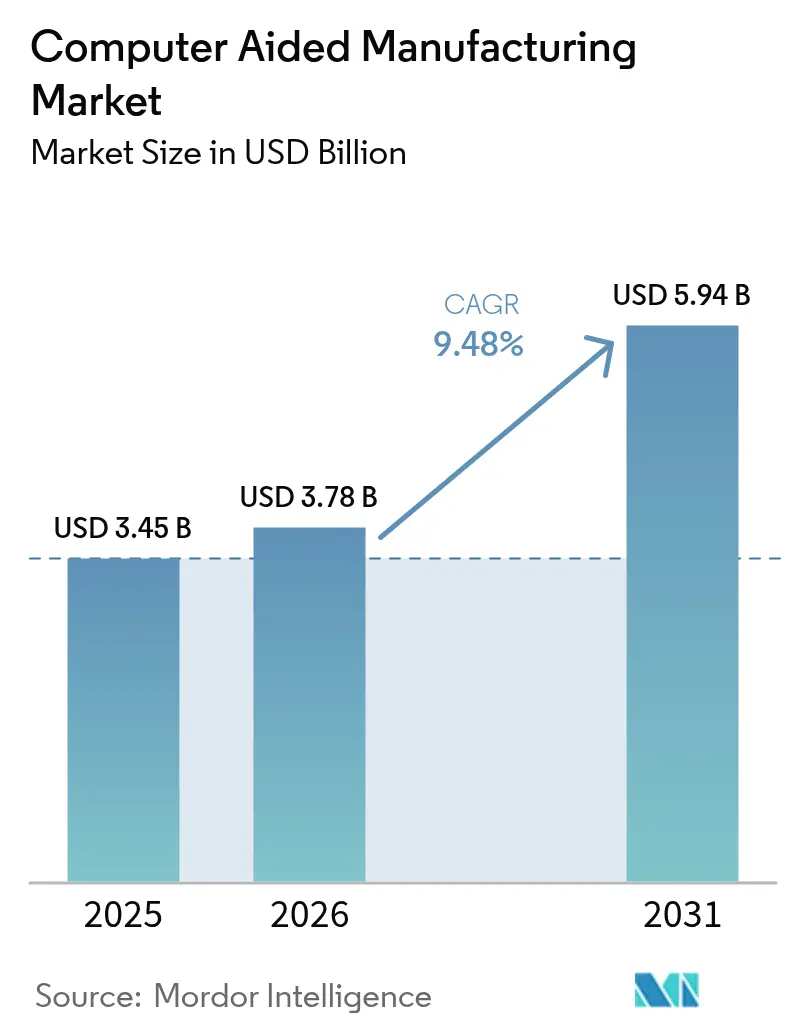

Die Marktgröße für computergestützte Fertigung wird voraussichtlich von 3,45 Milliarden USD im Jahr 2025 auf 3,78 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 9,48 % über den Zeitraum 2026–2031 einen Wert von 5,94 Milliarden USD erreichen. Das Wachstum resultiert aus dem Übergang zu hybriden subtraktiv-additiven Fertigungszellen, der Fusion von künstlicher Intelligenz mit der Werkzeugpfadgenerierung sowie staatlichen Rückverlagerungsanreizen, die inländische Halbleiterverpackung und Elektrofahrzeugkomponenten begünstigen. Anbieter, die cloud-native Zusammenarbeit mit On-Premises-Sicherheit verbinden können, profitieren von Luft- und Raumfahrtprogrammen, die sich über mehrere Kontinente erstrecken und dabei verteidigungsgerechte Protokolle zum Schutz geistigen Eigentums einhalten. Die Plattformkonsolidierung nimmt zu, da Siemens, Autodesk und Dassault Systèmes Echtzeit-Maschinenanalysen in ihre Design-to-Manufacturing-Suiten integrieren und den Nutzern Einblicke in die vorausschauende Wartung bieten, die die reine Programmiergeschwindigkeit übertreffen.[1]Quelle: Autodesk Investor Relations, "Autodesk meldet Ergebnisse für das vierte Quartal und das Geschäftsjahr 2025," investors.autodesk.com

Wichtigste Erkenntnisse des Berichts

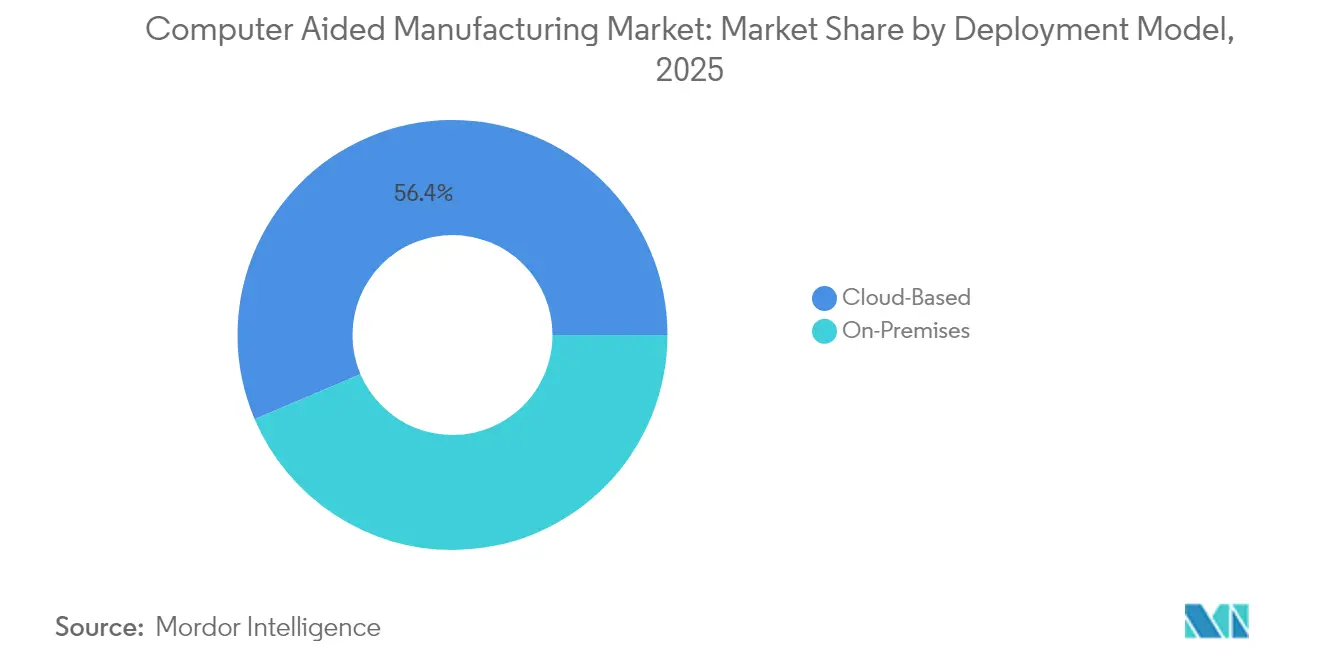

- Nach Bereitstellungsmodell hielten On-Premises-Lösungen im Jahr 2025 einen Marktanteil von 43,60 % am Markt für computergestützte Fertigung, während Cloud-Plattformen bis 2031 einen CAGR von 10,72 % verzeichnen sollen.

- Nach Endbenutzerbranche entfielen im Jahr 2025 35,85 % der Marktgröße für computergestützte Fertigung auf Automobilanwendungen; Medizinprodukte verzeichnen die schnellste Akzeptanz, die Wachstumszahlen bleiben jedoch in geprüften Einreichungen nicht offengelegt.

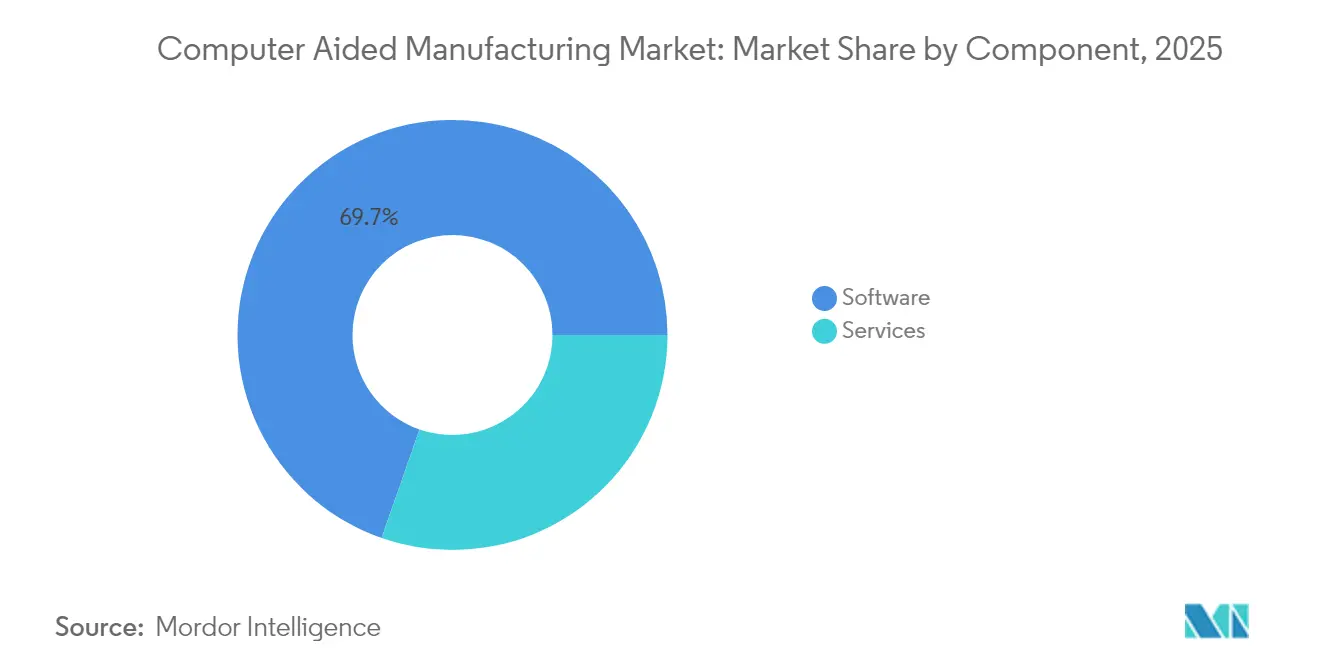

- Nach Komponente erzielte Software im Jahr 2025 einen Umsatzanteil von 69,65 %, während das Dienstleistungssegment dank ergebnisbasierter Verträge mit einem CAGR von 9,92 % voranschreitet.

- Nach Fertigungsprozess dominierte Fräsen mit einem Anteil von 32,85 % im Jahr 2025, doch additive Arbeitsabläufe sollen mit einem CAGR von 10,02 % expandieren, da Hybridmaschinen an Bedeutung gewinnen.

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Anteil von 46,75 % und soll mit einem CAGR von 10,33 % wachsen, angetrieben durch den Ausbau der Halbleiterverpackungskapazitäten in China, Taiwan und Südkorea.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur computergestützten Fertigung

Analyse der Treiberauswirkungen*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunahme hybrider subtraktiv-additiver Bearbeitungszentren | +1.8% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Ausweitung digitaler Fäden der Industrie 4.0 | +2.1% | Asien-Pazifik mit Ausstrahlungseffekt auf Nordamerika | Langfristig (≥4 Jahre) |

| Nachfrage nach Ultrapräzision in Halbleiterverpackungslinien | +1.4% | China, Taiwan, Südkorea | Kurzfristig (≤2 Jahre) |

| Agile Produktion für lokale Elektrofahrzeugplattformen | +1.7% | Vereinigte Staaten, Europäische Union, China | Mittelfristig (2–4 Jahre) |

| Cloud-native computergestützte Fertigung für die Zusammenarbeit an mehreren Standorten | +1.2% | Nordamerika, Europäische Union | Langfristig (≥4 Jahre) |

| Staatliche Rückverlagerungsanreize | +0.9% | Vereinigte Staaten, Europäische Union | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme hybrider Bearbeitungszentren verändert die Produktionsökonomie

Hybridsysteme integrieren Laser- oder gerichtete Energieabscheidung mit Hochgeschwindigkeitsfinishing in einem einzigen Gehäuse, wodurch sekundäre Rüstvorgänge entfallen und der Rohstoffabfall um bis zu 40 % reduziert wird. Siemens NX automatisiert nun Raupen-auf-Wand-Abscheidungs- und Finishing-Werkzeugpfade, sodass Hersteller Material nur dort abscheiden, wo es benötigt wird, bevor eine Oberflächengüte nach Luft- und Raumfahrtstandard erreicht wird, was die Gesamtzykluszeit für komplexe Titanteile um 25–30 % reduziert.[2]Quelle: Siemens Digital Industries Software, "NX Fertigung," plm.automation.siemens.com Reale Einführungen hängen nach wie vor von Bedienern ab, die darauf geschult sind, additive und subtraktive Bewegungen innerhalb von Mikrosekundenfenstern zu synchronisieren – eine Qualifikation, die in den meisten Lohnfertigungsbetrieben knapp ist.

Digitale Fäden der Industrie 4.0 ermöglichen vorausschauende Fertigung

Geschlossene Plattformen verbinden CAM-Programmierparameter mit Echtzeit-Spindellast-, Vibrations- und Werkzeugverschleißsensoren. Hexagon-Algorithmen erkennen einen bevorstehenden Werkzeugausfall 15–20 Minuten im Voraus und passen die Vorschubgeschwindigkeiten automatisch an, um die Oberflächenqualität innerhalb der Toleranz zu halten und Ausschuss bei empfindlichen Luft- und Raumfahrtlegierungen zu minimieren.[3]Quelle: Hexagon Manufacturing Intelligence, "Safran Aircraft Engines beschleunigt die Ausbildung," hexagon.com Diese Lösungen erfordern dichte Sensornetzwerke und leistungsstarke Analysen, was die Einführung auf Werke beschränkt, in denen der Teilepreis den Kapitalaufwand rechtfertigt.

Ultrapräzise Verpackungslinien treiben Innovationen in der computergestützten Fertigung voran

Fortschrittliche Fan-out-Wafer-Level-Packages erfordern Bohrtoleranzen von weniger als 5 µm bei Via-Dichten von mehr als 10.000 Verbindungen pro mm². Taiwan Semiconductor Manufacturing Company setzt CAM-Module ein, die thermische Verformungssimulationen auf Substratschichten durchführen und dann Werkzeugpfade während des Prozesses kompensieren, um Verwerfungen beim Mikrobohren mit 100.000 U/min zu vermeiden.[4]Quelle: Taiwan Semiconductor Manufacturing Company, "Fortschrittliche Verpackungsplattform," tsmc.com Herkömmliche Allzweck-CAM-Engines können diese Toleranzen nicht erfüllen, was Anbieter dazu veranlasst, nischenspezifische physikbasierte Erweiterungen für die Substratbearbeitung herauszubringen.

Lokalisierung von Elektrofahrzeugplattformen beschleunigt die Nachfrage nach Präzisionsbearbeitung

Auf ±0,1 mm bearbeitete Batteriegehäuse ermöglichen eine gleichmäßige Wärmeableitung und Aufprallsicherheit über Betriebsbereiche von –40 °C bis 85 °C. Tesla verwendet durch Finite-Elemente-Methode erweiterte Werkzeugpfade, um Eigenspannungen in großen Aluminiumgussteilen zu kontrollieren und dabei die Maßhaltigkeit zu wahren, während die Anzahl der Finishing-Durchgänge halbiert wird.[5]Quelle: Tesla, "Gigafactory 1," tesla.com Die Lokalisierung zwingt CAM-Anbieter dazu, Parameterbibliotheken an regionale Legierungen und Wärmebehandlungsspezifikationen anzupassen, wodurch Software von einem Programmierwerkzeug zu einer Absicherung der Produktintegrität wird.

Analyse der Hemmnisauswirkungen*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Verbreitung von Open-Source- oder kostengünstigen CAM-Lösungen | -1.1% | Global | Kurzfristig (≤2 Jahre) |

| Anhaltender Fachkräftemangel in der NC-Programmierung | -1.6% | Nordamerika, Europa | Langfristig (≥4 Jahre) |

| Bedenken hinsichtlich der IP-Sicherheit bei Cloud-Projekten im Verteidigungsbereich | -0.8% | Vereinigte Staaten, Europa | Mittelfristig (2–4 Jahre) |

| Fragmentierte Standards für Werkzeugmaschinensteuerungen | -0.7% | Global | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Open-Source-CAM-Alternativen stellen kommerzielle Preismodelle in Frage

FreeCAD PathWorkbench gibt nun 2,5-Achsen-G-Code ohne Lizenzkosten aus und ist damit eine glaubwürdige Einstiegsoption für Schulen und Kleinstbetriebe. Kommerzielle Anbieter kontern mit der Bündelung KI-gesteuerter Optimierung und Cloud-Zusammenarbeit – Funktionen, die die Rechenkapazitäten der meisten Community-Projekte übersteigen –, müssen jedoch davor schützen, dass grundlegende Module in Richtung Kommoditisierung tendieren.

Fachkräftemangel in der CNC-Programmierung hemmt die Marktexpansion

Über 430.000 Bearbeitungsstellen in den Vereinigten Staaten bleiben unbesetzt, was CAM-Einführungen verlängert, bei denen Kenntnisse in der Nachbearbeitung ebenso entscheidend sind wie Softwarefunktionen. Digitale Zwillingsschulungssysteme verkürzen die Einarbeitungszeit um 40 %, aber ihre sechsstelligen Hardwarekosten machen sie für viele Tier-2-Zulieferer unerschwinglich und halten den Arbeitskräftemangel weit über 2028 hinaus aufrecht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Cloud-Dynamik übertrifft Sicherheitsbedenken

Cloud-gehostete Suiten stellen nach wie vor eine Minderheit des gesamten Marktes für computergestützte Fertigung dar, aber ihr CAGR von 10,72 % bis 2031 unterstreicht eine unumkehrbare Richtung. Luft- und Raumfahrtgruppen mit Werken auf drei Kontinenten verlassen sich auf browserbasierte Werkzeugpfadbearbeitung, um Aufträge über Nacht weiterzugeben und Durchlaufzeiten um 20–25 % zu verkürzen. Verteidigungsunternehmen widersetzen sich der vollständigen Migration, da ITAR-Regeln eine Datensouveränität vor Ort erfordern; folglich bilden hybride Stacks mit lokalen Nachbearbeitungsprogrammen, die mit Cloud-Solvern verbunden sind, die Brücke. Edge-Gateways rüsten ältere Maschinen nach, denen OPC-UA oder MTConnect fehlt, und ermöglichen ihnen das Streamen verschlüsselter Daten ohne Steuerungsaustausch. Abonnementmodelle verlagern Kosten von Investitionsbudgets auf Betriebsausgaben, was ein Segen für kleine Betriebe ist, die Software-Upgrades bisher aufgeschoben haben. Cloud-Analysen ermöglichen es Anbietern auch, die Spindelauslastung über eine anonymisierte Flotte hinweg zu benchmarken und Dashboards für vorausschauende Wartung zu speisen, die ungeplante Ausfallzeiten drastisch reduzieren. Da Zero-Trust-Architekturen reifen, planen selbst konservative Branchen bis 2027 Pilotmigrationen, was darauf hindeutet, dass der Markt für computergestützte Fertigung innerhalb des nächsten Budgetzyklus eine psychologische Schwelle bei der Cloud-Akzeptanz überschreiten wird.

Die On-Premises-Basis bleibt dennoch unverzichtbar für Werke mit luftgespaltenen Netzwerken und proprietären Legierungsformulierungen. Anbieter umwerben diese Kunden, indem sie digitale Fadenmodule lizenzieren, die hinter der Firewall verbleiben, aber ausgewählte Metadaten mit einem Cloud-Tresor für Remote-Experten synchronisieren. Diese Doppelstrategie stabilisiert Lizenzverlängerungen und steigert gleichzeitig wiederkehrende Einnahmen, wenn Kunden zu hybriden Analysen übergehen. Mit der Zeit könnte die diskrete Preisgestaltung zwischen Bereitstellungsmodi verschwinden, da Plattformabonnementtarife einfach Cloud-Rechenguthaben ein- oder ausschalten. Da Cyber-Versicherungsprämien nun das Netzwerkrisiko von Werkzeugmaschinen widerspiegeln, berücksichtigen CFOs zunehmend die Sicherheitszertifizierung in den Gesamtbetriebskosten. Folglich entwickelt sich der Markt für computergestützte Fertigung hin zu flexiblen Mietmodellen statt zu binären Cloud-versus-On-Premises-Entscheidungen.

Nach Endbenutzerbranche: Automobilvolumen verbirgt schnelle Spezialisierung

Die Automobilindustrie hielt im Jahr 2025 35,85 % des Umsatzes und ist damit das Ankersegment des breiteren Marktes für computergestützte Fertigung. Doch der Wandel von der Verbrennungsmotor-Bearbeitung hin zu Elektrofahrzeugteilen stellt langjährige Werkzeugpfadbibliotheken vor Herausforderungen. Das Fräsen von Batteriewannen erfordert Dünnwandstrategien, die Rattern bewältigen und gleichzeitig den Durchsatz bei hochsiliziumhaltigem Aluminium aufrechterhalten. Luft- und Raumfahrt sowie Verteidigung hingegen, obwohl kleiner, verlangen Premium-Lizenzen für 5-Achsen- und Verbundwerkstoffbearbeitung. Medizinproduktehersteller setzen KI-gestützte Parameteroptimierung ein, um die ISO-13485-Rückverfolgbarkeit zu erfüllen, und ermöglichen es Einzelbediener-Zellen, Toleranzen unter 10 µm ohne manuelle Eingriffe zu erreichen. Betreiber von Elektronik- und Halbleiterverpackungen benötigen thermisch bewusste Bohrsequenzierung, um Kupferdelaminierung beim Via-Bohren mit 100.000 U/min zu verhindern – eine Nische, die die neuesten CAM-Module durch Physik-Solver erfüllen. Die Quervermischung nimmt zu: Medizinproduktebetriebe übernehmen Luft- und Raumfahrt-Oberflächenfinishing-Routinen, während Automobilzulieferer Reinheitsprotokolle aus der Wafer-Fertigung für Batteriemodule importieren, was den gesamten adressierbaren Markt der computergestützten Fertigung erweitert.

Die Diversifizierung innerhalb der Automobilindustrie ist ebenso tiefgreifend. Gigacasting von Strukturbauteilen eliminiert Dutzende von Stanzteilen, führt aber zu massiver CNC-Nachbearbeitung von Druckgussaluminium, was hohe Materialabtragsraten und robuste Werkzeugstandzeitmodelle erfordert. Zulieferer, die in diese Zellen investieren, verlangen Software, die den Werkzeugverschleißdrift über 20-stündige unbemannte Schichten automatisch kompensiert. Im Gegensatz dazu konzentrieren sich Nischen-Hypercarbauer auf Kohlefaserverkleidungen und verwenden 5-Achsen-Router sowie sondenbasierte Pfadaktualisierungen in jedem Produktionszyklus. Eine solche Divergenz bedeutet, dass eine Branche nun mehrere CAM-Lizenzstufen umfasst, was sicherstellt, dass der Markt für computergestützte Fertigung auch dann Tiefe behält, wenn die Gesamtfahrzeugvolumina stagnieren.

Nach Komponente: Dienstleistungen markieren den Weg zur Reife

Software treibt nach wie vor 69,65 % der Ausgaben im Jahr 2025 an, aber der Wert verlagert sich zu Dienstleistungen, die Ergebnisse statt Funktionen garantieren. In einem ergebnisbasierten Vertrag verpflichtet sich ein Anbieter zu einer Zykluszeiteinsparung von 15 %; die Gebühr wird auf Basis verifizierter Spindelprotokolle ausgelöst, nicht auf Basis verkaufter Lizenzen. Fernüberwachung, ermöglicht durch sichere Telemetrie, lässt Serviceteams Strategien über Nacht anpassen und liefert kontinuierliche Verbesserungen ohne Werksbesuche. Schulungen bleiben die am schnellsten wachsende Dienstleistungsuntergruppe. Mehrschichtige Linien können sich keine wochenlangen Präsenzschulungen leisten, daher liefern Mikrolernmodule innerhalb der CAM-Benutzeroberfläche 5-Minuten-Videos, die auf den aktuell auf dem Bildschirm angezeigten Werkzeugpfad abgestimmt sind, und reduzieren so die Anlaufreibung. Beratungsaufträge befassen sich mit Vorrichtungsbau, Kühlmittelchemie und Schneidplattenauswahl und beweisen, dass moderne CAM-Optimierung multidisziplinär ist. Da die Lizenzmargen sinken, verlassen sich Anbieter auf diese Dienstleistungsschicht, um F&E-Investitionen aufrechtzuerhalten und die langfristige Entwicklung der Branche der computergestützten Fertigung zu unterstützen.

Auch Hardware-Servicepakete entstehen. Hersteller von Hybridmaschinen kooperieren mit CAM-Anbietern, um Nachbearbeitungsprogramme, Verschleißüberwachung und vorausschauende Wartungsanalysen in monatliche Maschine-als-Dienstleistung-Gebühren zu bündeln. Diese Bündelung sichert die Ökosystemtreue und glättet den Cashflow für beide Parteien. Folglich verschwimmen im Markt für computergestützte Fertigung die Grenzen zwischen Softwarehäusern, Maschinenbauern und Werkzeuglieferanten, die alle um den nutzungsbasierten Einnahmestrom konkurrieren.

Nach Fertigungsprozess: Additive Fertigung stört traditionelle Hierarchien

Der Fräsanteil von 32,85 % bleibt für komplexe prismatische Teile gesichert, doch hybride Abscheidung droht Arbeiten abzuziehen, die früher fünf separate Rüstvorgänge erforderten. Laser-Pulver- oder Drahtlichtbogenköpfe bauen nahezu endkonturnahe Formen auf, die in einer einzigen Einspannung fertiggestellt werden, was die Durchlaufzeit verkürzt und Titanknüppelvorrat schont. Drehlinien übernehmen In-Prozess-Messtastung, sodass ihre eigenen CAM-Routinen den Durchmesserdrift durch geschlossene Regelkreisoffsets automatisch korrigieren. Bohren profitiert von Peck-Optimierungsalgorithmen, die die Zykluszeit bei 400 mm tiefen Bohrungen für Luft- und Raumfahrt-Kraftstoffverteiler verkürzen. Mehrachsige Kollisionsvermeidungsmodule schlagen nun Maschinenkopforientierungen in Millisekundenintervallen vor und reduzieren den Leerfahrtweg um 15 %. Jeder dieser Gewinne stärkt die Gesamtmarktentwicklung der computergestützten Fertigung, indem adressierbare Komplexität ohne neue Maschinenkäufe hinzugefügt wird.

Die additive Fertigung mit einem CAGR von 10,02 % zwingt CAM-Entwickler dazu, volumetrische Aufbauhistorien neben konventionellen Werkzeugpfaden zu speichern. Diese Historie treibt später Reparaturstrategien an, bei denen verschlissene Turbinenschaufeln additive Beschichtungen erhalten und anschließend fünfachsig nachbearbeitet werden. Mit der Weiterentwicklung von Abscheidungsköpfen ist zu erwarten, dass CAM-Kerne variable Energiemodelle zur Steuerung metallurgischer Gradienten integrieren, was bestätigt, dass die Marktgröße für computergestützte Fertigung bei prozessagnostischen Plattformen die aktuellen Prognosen wahrscheinlich übertreffen wird.

Geografische Analyse

Der Anteil von 46,75 % in Asien-Pazifik unterstreicht das Fertigungsgewicht der Region, doch kämpft sie nach wie vor mit der Fragmentierung von CNC-Protokollen, die die Plug-and-Play-Interoperabilität erschwert. Die chinesische Politik begünstigt einheimische CAM-Algorithmen, die an hausgemachte Steuerungen gebunden sind, und fördert parallele Ökosysteme, die globale Anbieter durch zweisprachige Nachbearbeitungsprogramme und offene API-Werkzeugbibliotheken überbrücken müssen. Japanische Maschinenbauer integrieren CAM direkt in die Steuerungsfirmware, was die Ladezeiten für Werkzeugpfade verkürzt, Kunden aber an proprietäre Stacks bindet. Indiens produktionsgebundene Anreizprogramme subventionieren CAM-Lizenzen, wenn sie mit der Qualifizierung von Arbeitskräften verbunden sind, und verschaffen Anbietern einen Einstieg in einen aufstrebenden Mittelmarkt, der bis 2030 mit traditionellen Giganten konkurrieren könnte.

Nordamerikanische Nutzer führen bei der Cloud-Akzeptanz, teilweise weil der CHIPS Act 52 Milliarden USD in regionale Halbleiterfabriken lenkt, die verteilte Programmierung benötigen, bevor die physische Kapazität fertiggestellt ist. Europa setzt auf energieeffiziente Bearbeitung und schreibt Ziele zur Reduzierung von Druckluft und zur Wiederverwendung von Werkzeugen vor, die CAM-Strategiesimulatoren nun in Kilowattstunden pro Teil modellieren. Datensouveränitätsregeln fügen Reibung hinzu, aber Tier-1-Zulieferer akzeptieren lokalisierte Datenseen im Austausch für werksübergreifende Optimierungsalgorithmen. Diese regionalen Besonderheiten stellen sicher, dass der Markt für computergestützte Fertigung eine breite Diversifizierung beibehält und gegen lokale Abschwünge abgesichert ist.

Wettbewerbslandschaft

Die Spitzengruppe des Marktes – Autodesk, Siemens Digital Industries und Dassault Systèmes – nutzt durchgängige CAD-CAM-CAE-Suiten, die Simulation, Werkzeugstandzeitanalysen und Maschinenüberwachung in einer einzigen Lizenz bündeln. Autodesks Make-Segment erzielte im vierten Quartal des Geschäftsjahres 2025 176 Millionen USD, ein Sprung von 28 % gegenüber dem Vorjahr, was die Zugkraft integrierter Cloud-Angebote belegt. Siemens ergänzt seine NX-Suite mit Edge-Device-Agenten, die Spindellastkurven an MindSphere für flottenweites Benchmarking streamen, was ihm einen industriellen IoT-Vorteil verschafft. Der Anstieg der 3DEXPERIENCE-Einnahmen von Dassault Systèmes um 22 % im Jahr 2024 spiegelt die Nachfrage von Elektronik-OEMs wider, die einheitliche digitale Fäden über PCB- und Mechanikwerke hinweg suchen.

Der Mittelmarktspezialist Mastercam, 2024 von Sandvik übernommen, behält die Dominanz in kleinen und mittleren Lohnfertigungsbetrieben. Die Version 2026 fügt KI-gestützte Merkmalerkennung hinzu, die die Programmierzeit um 30 % verkürzt – eine wichtige Fähigkeit, wo wenige Programmierer vielfältige Teilegeometrien bearbeiten. Hexagon konzentriert sich auf digitale Zwillingsschulungssysteme und kooperiert mit Safran Aircraft Engines, um die Einarbeitungszeit von Maschinisten um 40 % zu verkürzen, was den dienstleistungsorientierten Wettbewerb stärkt. FreeCAD und andere Open-Source-Pfade nagen an Einstiegsfunktionen und zwingen kommerzielle Anbieter, günstigere Abonnementtarife einzuführen, während sie fortschrittliche additive Module bündeln, um Margen zu verteidigen. Insgesamt hängt der Wettbewerb davon ab, wie schnell Anbieter vorausschauende Analysen mit benutzerfreundlicher Automatisierung verbinden können, ohne die menschliche Übersteuerung zu opfern – ein Gleichgewicht, das das Kundenvertrauen definiert.

Marktführer in der Branche der computergestützten Fertigung

Autodesk Inc.

Siemens Digital Industries Software

Dassault Systèmes SE

Hexagon AB

CNC Software LLC (Mastercam)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Siemens Digital Industries Software übernahm DownStream Technologies und stärkte damit sein CAM-Portfolio für die Leiterplattenherstellung mit CAM350 zur Bedienung kleiner und mittlerer Elektronikhersteller.

- März 2025: Mastercam erweiterte seine Präsenz durch den Kauf von Barefoot CNC, CAD/CAM Solutions, CamTech Engineering Services und der CIMCO-Messtasttechnologie und erhöhte damit die Akquisitionen im Jahr 2025 auf acht.

- Februar 2025: Mastercam ernannte Russ Bukowski zum Interimspräsidenten und übernahm FASTech Inc., um die Serviceabdeckung im Mittleren Westen zu vertiefen.

- Januar 2025: Mastercam stellte Version 2026 vor und fügte KI-gestützte Merkmalerkennung sowie eine Drei-Panel-Solid-Hole-Oberfläche hinzu, um die komplexe Lochprogrammierung zu vereinfachen.

Berichtsumfang des globalen Marktes für computergestützte Fertigung

Computergestützte Fertigung (CAM) nutzt Software und computergesteuerte Maschinen zur Automatisierung von Fertigungsprozessen. CAM-Software unterstützt Ingenieure, Architekten und Designer bei der Herstellung und Gestaltung von Objekten. CAM-Systeme unterscheiden sich von numerischen Steuerungsformen (NC), da die geometrischen Daten mechanisch kodiert werden. Luft- und Raumfahrt sowie Halbleiter sind einige der Hochtechnologiebranchen, die die computergestützte Modellierung zur Produktprüfung als Pioniere eingeführt haben.

Der Markt für computergestützte Fertigung ist segmentiert nach Bereitstellungsmodell (On-Premises, Cloud-basiert), Endbenutzerbranche (Luft- und Raumfahrt & Verteidigung, Automobilindustrie, Medizin, Energie & Versorgung und weitere Endbenutzerindustrien) und Geografie (Nordamerika (Vereinigte Staaten, Kanada), Europa (Deutschland, Schweiz, Spanien, Österreich, Belgien, Niederlande, Vereinigtes Königreich, Frankreich, Italien, Schweden, Polen, Rest Europas), Asien-Pazifik (China, Japan, Südkorea, Indien, Rest Asien-Pazifik), Naher Osten & Afrika (Vereinigte Arabische Emirate, Saudi-Arabien, Südafrika, Rest Naher Osten und Afrika) und Lateinamerika (Brasilien, Mexiko, Rest Lateinamerika)).

Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| On-Premises |

| Cloud-basiert |

| Luft- und Raumfahrt und Verteidigung |

| Automobilindustrie |

| Medizinprodukte |

| Energie und Versorgung |

| Elektronik und Halbleiter |

| Industriemaschinen |

| Software |

| Dienstleistungen |

| Fräsen |

| Drehen |

| Bohren |

| Mehrachsig / 5-Achsig |

| Additive Fertigung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest Südamerikas | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Rest Europas | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Rest Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Rest Afrikas | ||

| Nach Bereitstellungsmodell | On-Premises | ||

| Cloud-basiert | |||

| Nach Endbenutzerbranche | Luft- und Raumfahrt und Verteidigung | ||

| Automobilindustrie | |||

| Medizinprodukte | |||

| Energie und Versorgung | |||

| Elektronik und Halbleiter | |||

| Industriemaschinen | |||

| Nach Komponente | Software | ||

| Dienstleistungen | |||

| Nach Fertigungsprozess | Fräsen | ||

| Drehen | |||

| Bohren | |||

| Mehrachsig / 5-Achsig | |||

| Additive Fertigung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest Südamerikas | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Rest Europas | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Rest Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Rest Afrikas | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die Cloud-Bereitstellung im Bereich der computergestützten Fertigung?

Cloud-CAM-Lösungen sollen bis 2031 mit einem CAGR von 10,72 % wachsen und damit den Gesamtmarkt übertreffen, da Luft- und Raumfahrt- sowie Elektronikunternehmen eine globale Echtzeit-Zusammenarbeit benötigen.

Welcher Sektor gibt derzeit am meisten für CAM-Software aus?

Die Automobilindustrie repräsentiert 35,85 % des Umsatzes im Jahr 2025, obwohl sich die Ausgaben von der Motorenbearbeitung hin zu Batteriegehäuse- und Gigacasting-Prozessen verlagern.

Was ist der größte technische Treiber hinter der Einführung hybrider Bearbeitung?

Die Möglichkeit, Material nur dort abzuscheiden, wo es benötigt wird, und es in einem einzigen Rüstvorgang fertigzustellen, reduziert den Materialabfall um bis zu 40 % und verkürzt die Zykluszeiten um 25–30 %.

Warum wachsen Dienstleistungen schneller als Softwareverkäufe?

Hersteller wünschen ergebnisbasierte Verträge, bei denen Anbieter Zykluszeit- oder Qualitätsverbesserungen garantieren, was Dienstleistungen bis 2031 auf einen CAGR von 9,92 % treibt.

Seite zuletzt aktualisiert am: