Marktgröße und Marktanteil des europäischen Marktes für drahtlose Ladeausrüstung für Elektrofahrzeuge

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

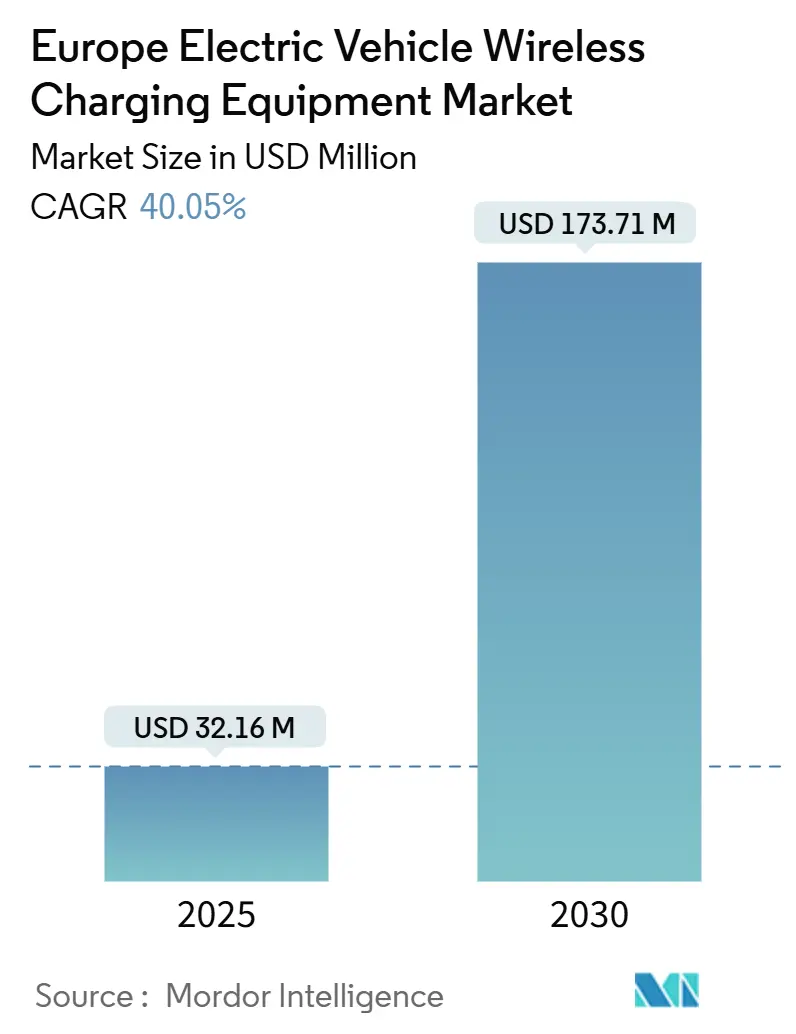

| Marktgröße (2025) | 32.16 Millionen US-Dollar |

| Marktgröße (2030) | 173.71 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 40.05% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für drahtlose Ladeausrüstung für Elektrofahrzeuge von Mordor Intelligence

Die Größe des europäischen Marktes für drahtlose Ladeausrüstung für Elektrofahrzeuge wird im Jahr 2025 auf 32,16 Millionen USD geschätzt und soll bis 2030 einen Wert von 173,71 Millionen USD erreichen, bei einem CAGR von 40,05 % während des Prognosezeitraums (2025–2030).

Der europäische Markt für drahtlose Ladeausrüstung für Elektrofahrzeuge ist als technologiegetriebener, regulierungsgesteuerter Markt positioniert, der durch eine hohe Elektrofahrzeugdurchdringung, starke öffentliche Ladeinfrastrukturnetze und die frühe Einführung fortschrittlicher Mobilitätslösungen gestützt wird. Drahtlose Ladeausrüstung für Elektrofahrzeuge ermöglicht eine kontaktlose Energieübertragung durch induktive Kopplung und unterstützt stationäre und dynamische Ladeanwendungsfälle in Wohn-, Flotten- und öffentlichen Infrastrukturumgebungen.

Die Marktentwicklung in Europa wird durch strenge Emissionsvorschriften, eine starke Beteiligung des öffentlichen Sektors und eine hohe Konzentration von Pilotprogrammen in den Bereichen Transit und Smart-City-Initiativen geprägt. Während die kabelgebundene Ladeinfrastruktur bereits gut etabliert ist, gewinnt das drahtlose Laden in Anwendungen an Bedeutung, bei denen Automatisierung, Sicherheit und betriebliche Effizienz Priorität haben, insbesondere im öffentlichen Nahverkehr und bei kommunalen Flotten.

Wichtigste Erkenntnisse des Berichts

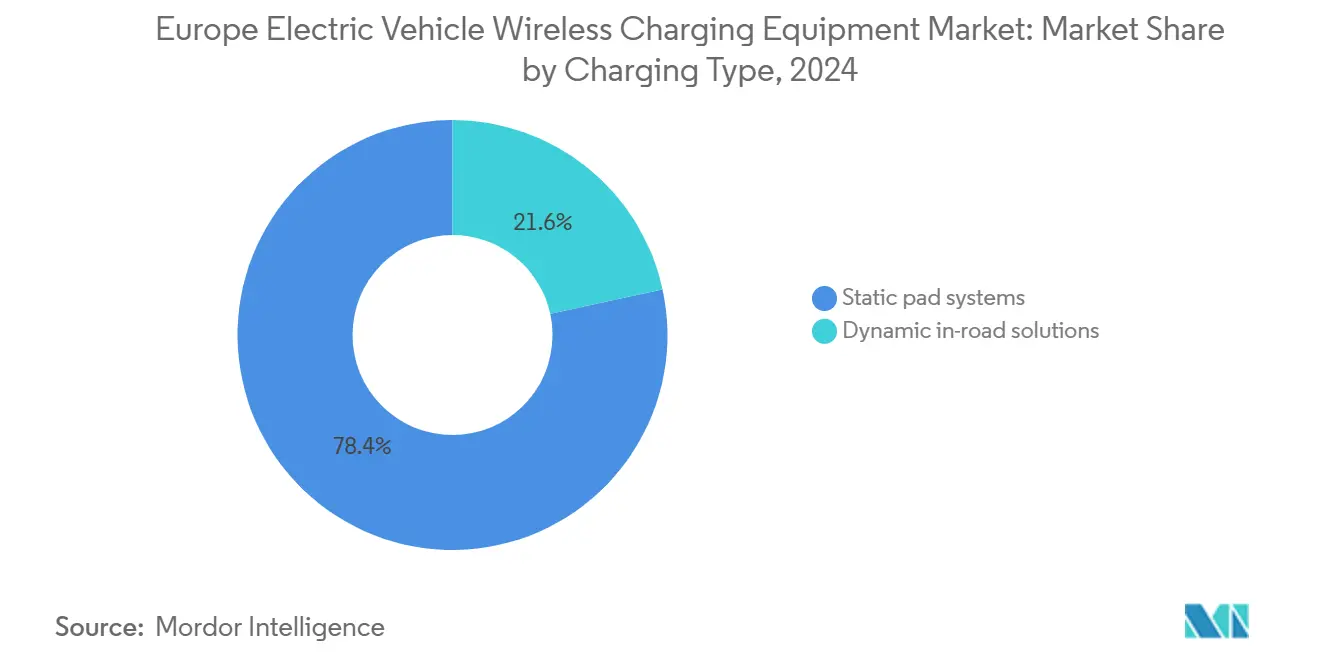

- Nach Ladetyp hielten stationäre Pad-Systeme im Jahr 2024 einen Marktanteil von 78,40 %, während dynamische Straßenladelösungen bis 2030 voraussichtlich mit einem CAGR von 54,80 % wachsen werden.

- Nach Fahrzeugtyp entfielen auf Personenkraftwagen im Jahr 2024 60,10 % des Umsatzes; Nutzfahrzeuge (einschließlich Busse/Reisebusse) werden voraussichtlich bis 2030 mit einem CAGR von 42,60 % wachsen.

- Nach Leistungsabgabe repräsentierten Systeme bis zu 11 kW im Jahr 2024 50,20 % der Marktgröße; Systeme über 150 kW werden voraussichtlich mit einem CAGR von 61,40 % bis 2030 wachsen.

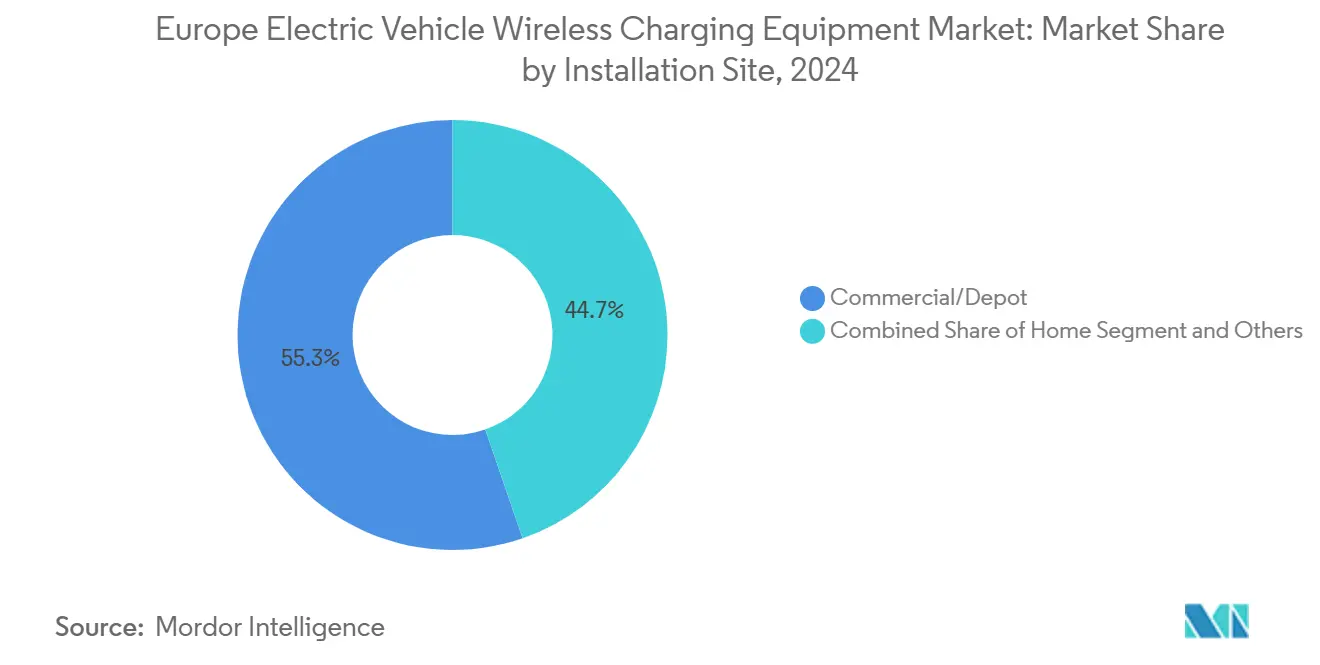

- Nach Installationsstandort entfielen auf gewerbliche Installationen und Depotinstallationen im Jahr 2024 55,30 % der Marktgröße, während Autobahnspurprojekte mit einem CAGR von 49,90 % bis 2030 das höchste Wachstum aufweisen.

- Nach Technologieplattform führte die induktive Resonanzkopplung im Jahr 2024 mit einem Anteil von 71,60 %; Mehrspulen-Ausrichtungsplattformen werden bis 2030 voraussichtlich mit einem CAGR von 58,70 % wachsen.

- Nach Geografie entfielen auf Deutschland im Jahr 2024 28,50 % der europäischen Marktgröße, während die nordischen Länder mit einem CAGR von 52,10 % bis 2030 voraussichtlich das am schnellsten wachsende Cluster darstellen.

Trends und Erkenntnisse des europäischen Marktes für drahtlose Ladeausrüstung für Elektrofahrzeuge

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Interoperabilitätsstandards und Zertifizierungsklarheit | +1.0% | Deutschland, Frankreich, Niederlande, Nordische Länder (Standorte mit mehreren Originalherstellern) | Mittelfristig (2–4 Jahre) |

| Elektrifizierung des öffentlichen Nahverkehrs und kommunaler Flotten | +0.9% | Deutschland, Frankreich, Vereinigtes Königreich, Italien, Spanien (Busdepots und Stadtflotten) | Kurzfristig (≤ 2 Jahre) |

| Depotautomatisierung und Betriebszeitwirtschaftlichkeit | +0.8% | Deutschland, Vereinigtes Königreich, Nordische Länder (zentralisierter Flottenbetrieb) | Kurzfristig (≤ 2 Jahre) |

| Hochleistungsdrahtloses Laden für Busterminals und Depots | +0.7% | Frankreich, Deutschland, Nordische Länder (streckenbasiertes Gelegenheitsladen) | Mittelfristig (2–4 Jahre) |

| Dynamische Pilotkorridore mit Unterstützung durch öffentliche Bauprojekte | +0.6% | Frankreich, Deutschland, Niederlande (Vorzeige-Korridore) | Langfristig (≥ 4 Jahre) |

| Einschränkungen des städtischen Straßenbildes und Reduzierung oberirdischer Hardware | +0.5% | Niederlande, Vereinigtes Königreich, Italien, Spanien (dichte städtische Kernbereiche) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Interoperabilitätsstandards und Zertifizierungsklarheit

Europas Ladeumgebung ist von Grund auf mehrmarkenfähig ausgelegt, was den Wert interoperabler drahtloser Ladesysteme erhöht. Klare Standards und Zertifizierungswege reduzieren die technische Unsicherheit für Originalhersteller, Tier-1-Zulieferer und Standortbetreiber, indem sie Ausrichtungstoleranzen, Kommunikationsanforderungen und Sicherheitskonzepte definieren. Dies stärkt das Vertrauen in die Mehrmarken-Standortplanung für Betreiber gemeinsamer Parkflächen und Flottendrehscheiben, wo die Ausrüstung gemischte Fahrzeugpopulationen ohne modellspezifische Anpassung unterstützen muss.

Elektrifizierung des öffentlichen Nahverkehrs und kommunaler Flotten

Europäische Städte elektrifizieren weiterhin Busse und kommunale Flotten, um Mandate für saubere Mobilität und Anforderungen an Niedrigemissionszonen zu erfüllen. Drahtloses Laden wird dort relevant, wo Flotten eine vorhersehbare Betriebszeit und standardisierte Tagesroutinen benötigen, insbesondere in Depots und Terminalschleifen. In diesen Betrieben reduziert automatisiertes Laden den manuellen Aufwand, verbessert die Konsistenz über Schichten hinweg und unterstützt eine höhere Fahrzeugverfügbarkeit, was den wirtschaftlichen Nutzen in öffentlich beschaffungsgetriebenen Programmen stärkt.

Depotautomatisierung und Betriebszeitwirtschaftlichkeit

Depotorientierte Ladeumgebungen unterstützen die wiederholbarsten drahtlosen Ladeinstallationen in Europa. Fahrzeugpläne und Parkpositionen sind kontrolliert, Wartungsteams sind zentralisiert und Auslastungsraten sind messbar. Dies ermöglicht es dem drahtlosen Laden, betriebliche Effizienz durch reduzierten Steckerverschleiß, weniger manuelle Schritte und geringere Prozessvariabilität zu liefern. Diese Faktoren verkürzen die Amortisationszeiten im Vergleich zu öffentlichen Parkinstallationen, wo Auslastung und Betriebskontrolle schwächer sind.

Hochleistungsdrahtloses Laden für Busterminals und Depots

Europas Flotten- und Nahverkehrsbetreiber benötigen zunehmend Hochleistungsladung, um die Standzeiten zu minimieren und Fahrzeuge über lange Betriebszyklen im Einsatz zu halten. Drahtlose Systeme oberhalb des standardmäßigen Wohnbereichs-Leistungsbereichs unterstützen diesen Bedarf, insbesondere für Busse und Reisebusse, die für kurze Intervalle zu Terminals zurückkehren. Die Einführung von Hochleistungs-Drahtlosladen bleibt jedoch an nachgewiesene Feldleistung, Sicherheitsvalidierung und bewährte Zuverlässigkeit unter täglichen Ladezyklen geknüpft, was große Nahverkehrsbetreiber zu wichtigen frühen Anwendern macht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen gegenüber ausgereiften Gleichstrom-Schnellladenetzen | -1.2% | Westeuropa (Deutschland, Frankreich, Vereinigtes Königreich, Niederlande) | Kurzfristig (≤ 2 Jahre) |

| Genehmigungen, Tiefbauarbeiten und Genehmigungen mehrerer Interessengruppen | -0.9% | Städte und Autobahnbehörden der EU | Mittelfristig (2–4 Jahre) |

| Komplexität bei Effizienz, Ausrichtung und Einhaltung der EMF-Vorschriften | -0.8% | Hochleistungsdepots und gemeinsame Parkflächen | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfügbarkeit werkseitig eingebauter Empfänger in Massensegmenten | -0.6% | Europaweit (Hemmnis durch Originalhersteller) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen gegenüber ausgereiften Gleichstrom-Schnellladenetzen

Europa verfügt über eine vergleichsweise fortschrittliche kabelgebundene Ladeinfrastruktur, einschließlich expandierender Hochleistungs-Gleichstromnetze, die einen hohen Maßstab für die Rentabilität drahtloser Lösungen setzen. Drahtlose Installationen erfordern sowohl bodenseitige Infrastruktur als auch fahrzeugseitige Empfängerhardware, was die Gesamtinstallationskosten im Vergleich zu vielen kabelgebundenen Alternativen erhöht. Wo die Auslastung unsicher oder die Tarife ungünstig sind, verlängern sich die Amortisationszeiten, was frühe drahtlose Installationen auf kontrollierte Flottenumgebungen statt auf öffentliche Parkflächen konzentriert.

Genehmigungen, Tiefbauarbeiten und Genehmigungen mehrerer Interessengruppen

Drahtlose Ladeprogramme, die über private Depots hinausgehen, erfordern in der Regel die Koordination mit Kommunen, Versorgungsunternehmen und Verkehrsbehörden. Die Komplexität der Tiefbauarbeiten nimmt bei Projekten im öffentlichen Raum und bei Straßenpiloten stark zu, wo Fahrbahnschließungen, Sicherheitsgenehmigungen und Bauzeitplanung zu wesentlichen Einschränkungen werden. Diese Faktoren verlangsamen die Skalierung, begrenzen die Installationsvolumina auf eine geringe Anzahl von Projekten gleichzeitig und erhöhen das Ausführungsrisiko für korridorbasierte Strategien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ladetyp: Stationäre Systeme dominieren aktuelle Installationen, während dynamisches Straßenladen das zukünftige Wachstum antreibt.

Stationäres drahtloses Laden bleibt der kommerzielle Anker in Europa und hielt im Jahr 2024 einen Anteil von 78,40 %. Die Einführung konzentriert sich auf Depot- und strukturierte Standortinstallationen, wo die Installationsbedingungen kontrolliert und die betrieblichen Vorteile messbar sind.

Dynamische Straßenladelösungen werden voraussichtlich das am schnellsten wachsende Segment mit einem CAGR von 54,80 % bis 2030 sein. Das Wachstum wird durch Korridordemonstrationen im Zusammenhang mit öffentlichem Nahverkehr und Güterverkehrsspuren angetrieben; die Skalierung bleibt jedoch von Genehmigungen, Tiefbauarbeiten und Mehrparteienfinanzierung abhängig.

Nach Fahrzeugtyp: Personenkraftwagen führen bei der Einführung, während gewerbliche Flotten schneller skalieren.

Personenkraftwagen führten den Markt im Jahr 2024 mit einem Umsatzanteil von 60,10 % an. Die Nachfrage ist an Premiumausstattungen und kontrollierte Heim- oder private Parkumgebungen geknüpft, wo der Benutzerkomfort der primäre Werttreiber ist.

Nutzfahrzeuge (einschließlich Busse und Reisebusse) werden bis 2030 voraussichtlich mit einem CAGR von 42,60 % wachsen. Die Flottenökonomie unterstützt die Einführung durch höhere Auslastung, standardisierte Depotverfahren und reduzierten manuellen Steckerumgang.

Nach Leistungsabgabe: Niedrigleistungssysteme führen heute, während Hochleistungsinstallationen sich beschleunigen.

Systeme bis zu 11 kW dominierten im Jahr 2024 mit einem Anteil von 50,20 %. Dieses Band entspricht Wohn- und leichten Gewerbeinstallationen, wo elektrische Aufrüstungen begrenzt sind und die Lösungsreife höher ist.

Systeme über 150 kW werden bis 2030 voraussichtlich mit einem CAGR von 61,40 % wachsen. Die Nachfrage wird von Hochdurchsatz-Depots und Nahverkehrsbetrieben angeführt, die eine bedeutende Energieübertragung in kurzen Standzeiten erfordern.

Nach Installationsstandort: Depotinstallationen verankern den Markt, während Autobahnkorridore am schnellsten expandieren.

Gewerbliche Installationen und Depotinstallationen bildeten im Jahr 2024 mit einem Anteil von 55,30 % die größte Standortkategorie. Europas frühe Einführung konzentriert sich dort, wo Anlageneigentum, Auslastung und Wartung von einem einzigen Betreiber kontrolliert werden.

Autobahnspurprojekte werden bis 2030 voraussichtlich mit einem CAGR von 49,90 % am schnellsten wachsen. Die Einführungen bleiben projektgeleitet und auf eine begrenzte Anzahl von Korridoren konzentriert, bedingt durch Genehmigungszyklen und die Intensität der Tiefbaukosten.

Nach Technologieplattform: Induktive Systeme führen heute, während Mehrspulen-Plattformen an Dynamik gewinnen.

Die induktive Resonanzkopplung führte im Jahr 2024 mit einem Anteil von 71,60 %, unterstützt durch das am stärksten etablierte Komponentenökosystem und einfachere Zertifizierungswege.

Mehrspulen-Ausrichtungsplattformen werden bis 2030 voraussichtlich mit einem CAGR von 58,70 % expandieren. Die Einführung nimmt zu, da sich Installationen auf gemeinsame Parkflächen und Flotten verlagern, wo die Ausrichtungstoleranz die Betriebszeit und den Return on Investment direkt beeinflusst.

Geografische Analyse

Deutschland führt Europa mit 28,50 % der Marktgröße im Jahr 2024 an, unterstützt durch einen großen Elektrofahrzeugbestand, starke Aktivitäten zur Integration durch Originalhersteller und Flottenelektrifizierungsprogramme, die standardisierte Depotinstallationen begünstigen. Das Land profitiert auch von konzentrierter Infrastrukturinvestitionskapazität, die wiederholbare Installationen und frühere Lernkurvenvorteile unterstützt.

Die nordischen Länder werden bis 2030 voraussichtlich das am schnellsten wachsende Cluster mit einem CAGR von 52,10 % sein, angetrieben durch hohe Elektrofahrzeugdurchdringung, starke politische Unterstützung und kommunale Flottenelektrifizierung. Das Wachstum wird voraussichtlich zunächst auf dichte Ballungsräume und Nahverkehrsdepots konzentriert bleiben und sich dann ausweiten, wenn sich die Stückökonomie stabilisiert und die Interoperabilität verbessert.

Wettbewerbslandschaft

Der europäische Markt ist mäßig konzentriert und wird von globalen Anbietern drahtloser Ladetechnologie, Tier-1-Automobilzulieferern und Infrastrukturintegratoren angeführt. Die Wettbewerbsstärke wird durch zertifizierte Technologieplattformen, Partnerschaften mit Originalherstellern und erfolgreiche Pilotinstallationen im öffentlichen Sektor bestimmt.

Tier-1-Zulieferer spielen eine zentrale Rolle, indem sie drahtloses Laden in umfassendere Elektrifizierungsportfolios integrieren, während sich Infrastrukturspezialisten auf die Systemlieferung und die Einhaltung europäischer Regulierungsrahmen konzentrieren. Öffentlich-private Partnerschaften bleiben ein wichtiger Weg zur Skalierung, insbesondere für dynamische und nahverkehrsorientierte Installationen.

Marktführer im europäischen Markt für drahtlose Ladeausrüstung für Elektrofahrzeuge

WiTricity Corporation

Plugless Power (Evatran Group)

HEVO Power

Nissan Motor Co., Ltd.

Toyota Motor Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Infineon kooperiert mit Electreon, um das elektrische Straßenladen von Pilotspuren hin zu Autobahnanwendungen für gewerbliche Elektrofahrzeuge in Europa voranzutreiben.

- November 2025: Electreon unterzeichnet eine Absichtserklärung zur Übernahme von InductEV-Vermögenswerten und vereint damit dynamische und hochleistungsfähige stationäre drahtlose Ladetechnologien für umfassendere Installationen in Europa und weltweit.

- Oktober 2025: Die weltweit erste Autobahn mit dynamischem drahtlosem Laden wurde auf Frankreichs A10 nahe Paris eröffnet, die es Elektrofahrzeugen ermöglicht, während der Fahrt unter realen Verkehrsbedingungen zu laden, und in Tests eine Leistung von über 300 kW liefert.

Berichtsumfang des europäischen Marktes für drahtlose Ladeausrüstung für Elektrofahrzeuge

Drahtlose Ladeausrüstung für Elektrofahrzeuge bezieht sich auf Hardware und eingebettete Steuer- und Kommunikationssysteme, die eine kontaktlose Energieübertragung zwischen einem bodenseitigen Sender (Pad/Spule + Leistungselektronik + Steuerung) und einem fahrzeugseitigen Empfänger (Spule + Gleichrichtung/Steuerung) ermöglichen und stationäre (Parken und Laden) sowie dynamische (in Bewegung) drahtlose Ladekonfigurationen unterstützen.

Der Umfang umfasst die Segmentierung nach Ladetyp (Stationär, Dynamisch), Fahrzeugtyp (Personenkraftwagen, Nutzfahrzeuge), Leistungsabgabe (bis zu 11 kW, 11–50 kW, 50–150 kW, über 150 kW), Installationsstandort (Zuhause, Gewerbe/Depot, Öffentliches Parken, Autobahn/Spur), Technologieplattform (Induktive Resonanzkopplung, Mehrspulen-Ausrichtungsplattformen und sonstige), Vertriebskanal (Originalhersteller, Nachrüstmarkt) und Land. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Stationär |

| Dynamisch |

| Personenkraftwagen |

| Nutzfahrzeuge |

| Bis zu 11 kW |

| 11–50 kW |

| 50–150 kW |

| Über 150 kW |

| Zuhause |

| Gewerbe/Depot |

| Öffentliches Parken |

| Autobahn/Spur |

| Induktive Resonanzkopplung |

| Mehrspulen-Ausrichtungsplattformen |

| Sonstige |

| Originalhersteller |

| Nachrüstmarkt |

| Deutschland |

| Frankreich |

| Vereinigtes Königreich |

| Spanien |

| Italien |

| Norwegen |

| Finnland |

| Russland |

| Niederlande |

| Übriges Europa |

| Segmentierung nach Ladetyp (Wert, USD) | Stationär |

| Dynamisch | |

| Segmentierung nach Fahrzeugtyp (Wert, USD) | Personenkraftwagen |

| Nutzfahrzeuge | |

| Segmentierung nach Leistungsabgabe (Wert, USD) | Bis zu 11 kW |

| 11–50 kW | |

| 50–150 kW | |

| Über 150 kW | |

| Segmentierung nach Installationsstandort (Wert, USD) | Zuhause |

| Gewerbe/Depot | |

| Öffentliches Parken | |

| Autobahn/Spur | |

| Segmentierung nach Technologieplattform (Wert, USD) | Induktive Resonanzkopplung |

| Mehrspulen-Ausrichtungsplattformen | |

| Sonstige | |

| Segmentierung nach Vertriebskanal (Wert, USD) | Originalhersteller |

| Nachrüstmarkt | |

| Segmentierung nach Land/Cluster (Wert, USD) | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Spanien | |

| Italien | |

| Norwegen | |

| Finnland | |

| Russland | |

| Niederlande | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Welcher Ladetyp ist im Jahr 2024 am größten, und welcher wächst am schnellsten?

Stationäre Pad-Systeme führen im Jahr 2024 mit 78,40 %; dynamische Straßenladelösungen wachsen am schnellsten mit einem CAGR von 54,80 % (2025–2030P).

Welcher Fahrzeugtyp führt derzeit, und welcher skaliert schneller?

Personenkraftwagen führen im Jahr 2024 mit 60,10 %; Nutzfahrzeuge wachsen am schnellsten mit einem CAGR von 42,60 % (2025–2030P).

Welches Leistungsband dominiert, und welches expandiert am schnellsten?

Bis zu 11 kW führt im Jahr 2024 mit 50,20 %; über 150 kW wächst am schnellsten mit einem CAGR von 61,40 % (2025–2030P).

Welcher Installationsstandort ist am größten, und welcher wächst am schnellsten?

Gewerbliche Standorte und Depotstandorte führen im Jahr 2024 mit 55,30 %; Autobahnspurprojekte wachsen am schnellsten mit einem CAGR von 49,90 % (2025–2030P).

Welche Technologieplattform führt, und welche gewinnt Marktanteile?

Induktive Resonanzkopplung führt im Jahr 2024 mit 71,60 %; Mehrspulen-Plattformen wachsen am schnellsten mit einem CAGR von 58,70 % (2025–2030P).

Seite zuletzt aktualisiert am: