Marktgröße und Marktanteil für elektrische Kamine in Europa

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

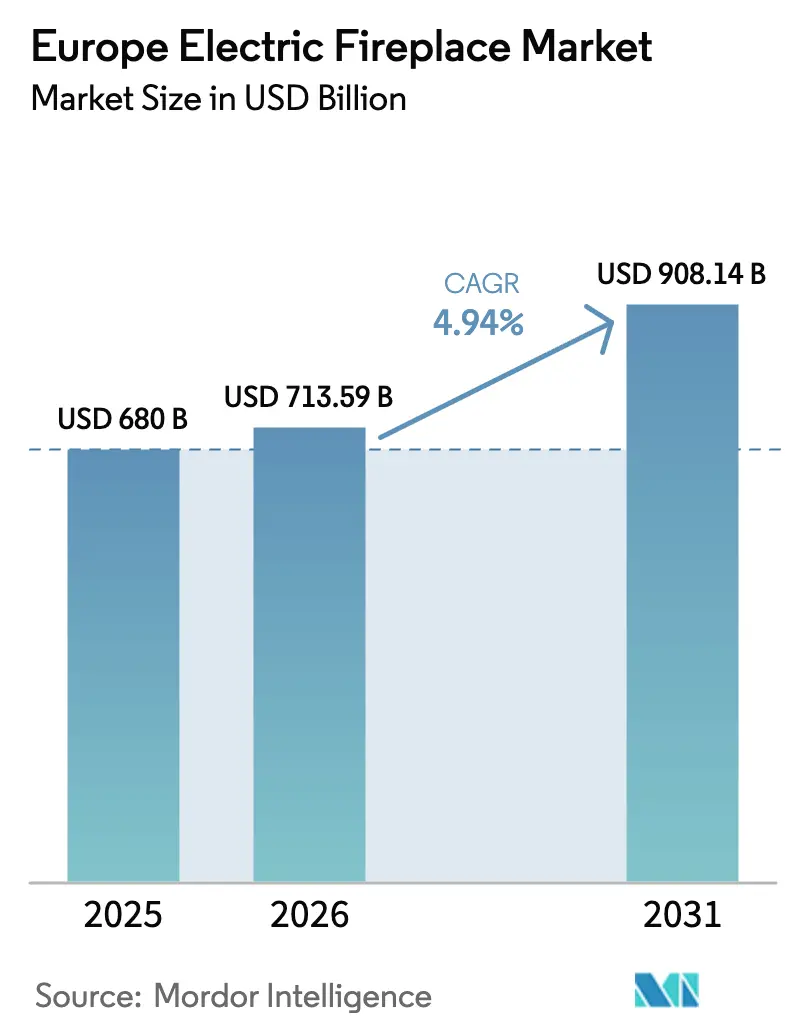

| Marktgröße im Basisjahr (2025) | 680 Milliarden US-Dollar |

| Marktgröße (2026) | 713.59 Milliarden US-Dollar |

| Marktgröße (2031) | 908.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.94% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für elektrische Kamine in Europa von Mordor Intelligence

Die Marktgröße für elektrische Kamine in Europa wurde im Jahr 2025 auf USD 680 Millionen geschätzt und soll von USD 713,59 Millionen im Jahr 2026 auf USD 908,14 Millionen bis 2031 wachsen, bei einem CAGR von 4,94% während des Prognosezeitraums (2026–2031). Die zunehmende Durchsetzung EU-weiter Dekarbonisierungsvorschriften, ein städtischer Wohnungsbestand ohne funktionsfähige Schornsteine sowie kontinuierliche Produktverbesserungen bei der Realistik von LED-Flammen verschieben die Kategorie von einer Nischendekoration hin zur Hauptströmung der sekundären Heizung. Die Nachfrage profitiert zudem von einer einfachen Plug-and-Play-Installation, die den Strukturaufwand und die Genehmigungshürden vermeidet, die bei Gas- oder Holzoptionen anfallen. Die Wettbewerbsintensität bleibt moderat, da etablierte Heizungskonzerne und aufstrebende Smart-Home-Spezialisten Regalflächen teilen, ohne dass ein einzelner Teilnehmer eine Blockierungsposition einnimmt, die neue Marktteilnehmer abschrecken würde. Die Preissensitivität steigt aufgrund der Inflation bei Stromtarifen, doch Zeitnutzungspreissysteme und integrierte Energiemanagement-Apps helfen den Endnutzern, die Betriebskosten zu rationalisieren. Vorschriften wie die Europäische Verordnung über nachhaltige Produkte (ESPR) begünstigen elektrische Formate gegenüber Verbrennungsmodellen und beschleunigen die Produktstandardisierung, die die grenzüberschreitende Vertriebswirtschaft verbessert. Insgesamt stützt eine ausgewogene Mischung aus regulatorischem Sog und technologischem Schub ein stetiges Aufwärtsvolumenmomentum.

Wichtigste Erkenntnisse des Berichts

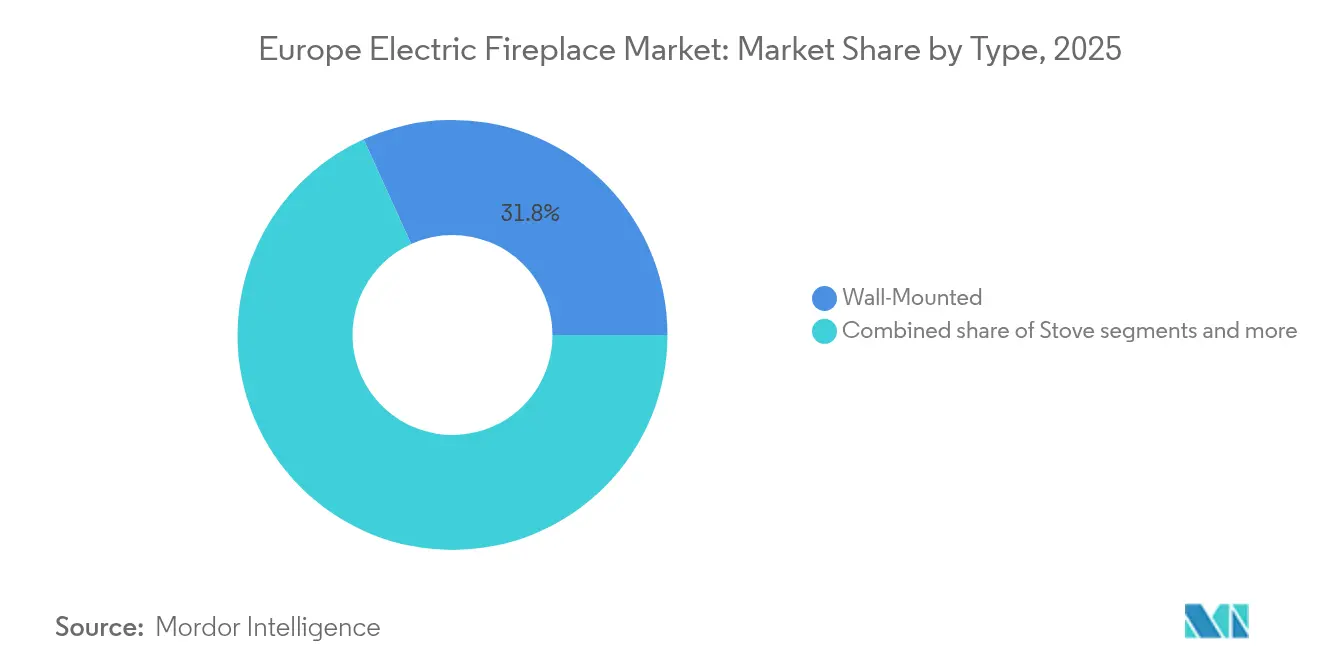

- Nach Typ hatten wandmontierte Geräte im Jahr 2025 einen Marktanteil von 31,78% am europäischen Markt für elektrische Kamine, während Tischmodelle bis 2031 mit dem schnellsten CAGR von 12,03% wachsen sollen.

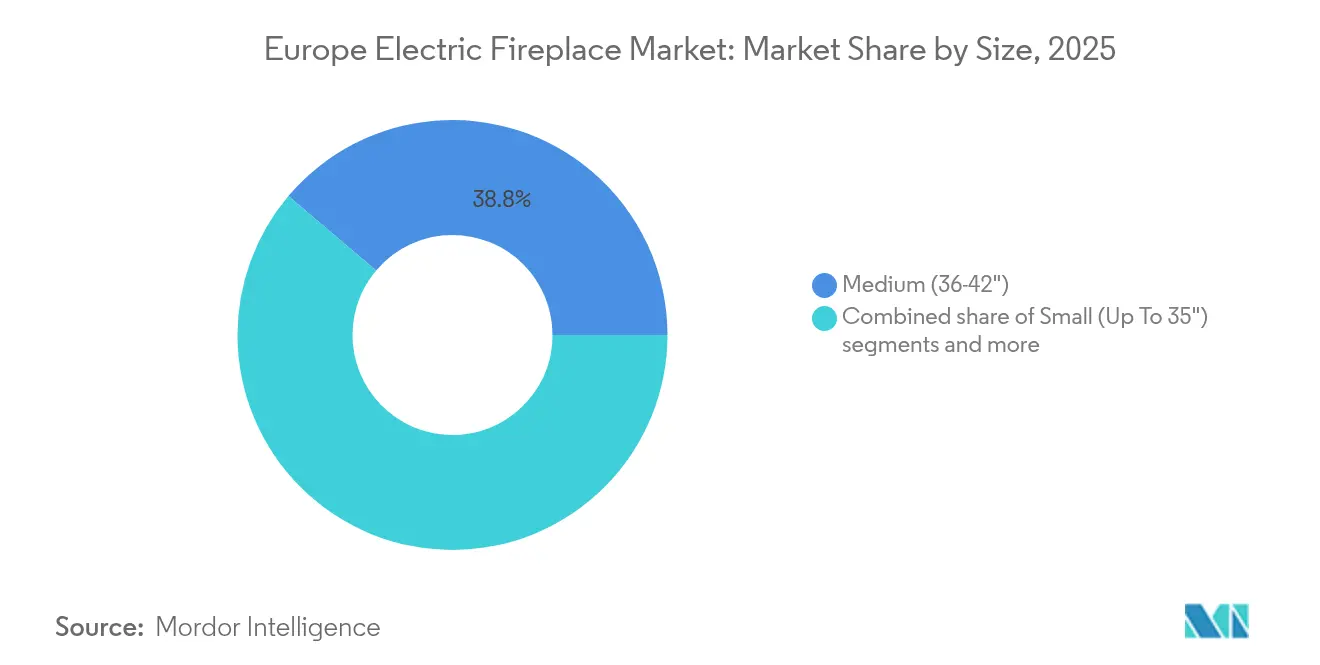

- Nach Größe beherrschten mittelgroße Geräte (36–42 Zoll) im Jahr 2025 einen Anteil von 38,82% am europäischen Markt für elektrische Kamine, während Extragroß-Modelle (49 Zoll und mehr) bis 2031 mit einem CAGR von 10,52% wachsen sollen.

- Nach Anwendung entfielen im Jahr 2025 66,55% des europäischen Markts für elektrische Kamine auf Wohninstallationen, während gewerbliche Projekte mit einem CAGR von 9,42% bis 2031 voranschreiten.

- Nach Geografie führte Deutschland im Jahr 2025 mit einem Marktanteil von 24,93% am europäischen Markt für elektrische Kamine, doch BENELUX wird voraussichtlich den höchsten CAGR von 8,63% über den Prognosehorizont verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Markts für elektrische Kamine

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Dekarbonisierungsdruck und Elektrifizierung der Haushaltsheizung | +1.8% | EU-weit, am stärksten in Deutschland, den Niederlanden, Dänemark | Langfristig (≥ 4 Jahre) |

| Nachrüstbedarf aus schornsteinlosen Wohngebäuden | +1.2% | Städtische Zentren in der EU, konzentriert im Vereinigten Königreich, Deutschland, Frankreich | Mittelfristig (2–4 Jahre) |

| Smart-Home- und LED-Flammen-Realistik-Innovationen | +0.9% | Weltweit, Frühübernahme in den nordischen Ländern, BENELUX | Kurzfristig (≤ 2 Jahre) |

| Build-to-Rent- und Mikrowohnungs-Boom | +0.7% | Große EU-Städte, insbesondere London, Berlin, Amsterdam | Mittelfristig (2–4 Jahre) |

| Brandschutzbedingte Versicherungsanreize | +0.6% | EU-weit, insbesondere in Mehrfamilienwohngebäuden | Kurzfristig (≤ 2 Jahre) |

| 3D-gedruckte individuelle Blendrahmenmöglichkeiten | +0.5% | Westeuropa, insbesondere Deutschland, Vereinigtes Königreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Dekarbonisierungsdruck und Elektrifizierung der Haushaltsheizung

Klimapakete der Europäischen Union wie Fit für 55 verpflichten die Mitgliedstaaten, die Kohlenstoffemissionen bis 2030 um 55% zu reduzieren, und nationale Verbote für neue Gaskessel beschleunigen den Wandel hin zu elektrischen Raumheizungsformaten[1]Europäische Kommission, "REPowerEU: Erschwingliche, sichere und nachhaltige Energie für Europa," commission.europa.eu. . Elektrische Kamine gelten als Geräte ohne direkte Emissionen, was es Bauträgern ermöglicht, Kohlenstoffbudgetziele zu erreichen, ohne kostspielige Abzüge oder Abluftventilatoren installieren zu müssen. Hersteller reagieren darauf, indem sie Heizelemente neu gestalten, um die Strahlungsleistung pro Kilowatt zu maximieren, sodass die Betriebskosten handhabbar bleiben. Finanzielle Anreize, die den Einsatz von Wärmepumpen unterstützen, schaffen indirekt ein Bewusstsein für nicht verbrennungsbasiertes Heizen, und dieser Halo-Effekt kommt dekorativen elektrischen Optionen in Nachrüstsituationen zugute. Energiekennzeichnungsregeln unter ESPR, die seit 2024 in Kraft sind, vergeben günstige Bewertungen an Produkte mit integrierten Thermostaten und Timern, was Marken dazu drängt, Smart-Controller in alle mittleren bis Premium-Modelle zu integrieren. Langfristig wird das regulatorische Umfeld daher erwartet, den europäischen Markt für elektrische Kamine auf einem stabilen Expansionskurs zu halten.

Nachrüstbedarf aus schornsteinlosen Wohngebäuden

60% der EU-Apartmentgebäude, die nach dem Zweiten Weltkrieg errichtet wurden, wurden ohne Schornsteine konzipiert, sodass Hauseigentümer auf elektrische Systeme zurückgreifen müssen, wenn sie einen Flammeneffekt wünschen[2]Niederländische Regierung, "Wohnen und Raumplanung," government.nl. . In dichten Städten wie Paris, Berlin und Amsterdam schränken Denkmalschutzbestimmungen den Bau neuer Abzüge ein, wodurch elektrische Einsätze die einzig realistische Möglichkeit sind, einen Kamin zu imitieren. Versicherungsunternehmen in Mehrfamilienhäusern gewähren häufig Prämienrabatte, wenn Bewohner sich für nicht verbrennungsbasierte Geräte entscheiden, was einen messbaren wirtschaftlichen Anreiz schafft. Die Produkttechnik hat sich angepasst, indem ultradünne wandmontierte Rahmen angeboten werden, die fast bündig abschließen und Installationen sogar in Flurkorridoren ermöglichen, wo der Platz eng ist. Einzelhandelsketten bewerben diese Produkte aggressiv während der Herbst-Renovierungssaison und bündeln sie mit Schnellmontage-Sets, um den Selbstmacher-Adressierbaren-Markt zu erweitern. Da elektrische Geräte in Standard-230-Volt-Steckdosen eingesteckt werden, vermeiden Vermieter die Ausfallzeiten und Mieterunterbrechungen, die mit Gasleitungsverlängerungen verbunden sind. Die kombinierten räumlichen und administrativen Bequemlichkeiten stützen ein solides mittelfristiges Wachstum für den europäischen Markt für elektrische Kamine.

Smart-Home- und LED-Flammen-Realistik-Innovationen

Die Kompatibilität mit Sprachassistenten und app-basierte Timer verwandeln elektrische Kamine von eigenständigen Heizgeräten in vernetzte Geräte, die in umfassendere Hausenergie-Dashboards integriert werden. Frühe Anwender in den nordischen Ländern und BENELUX berichten, dass die WLAN-Planung die Stromrechnungen senkt, indem die Nutzung von Spitzentarifzeiten verlagert wird. Visuelle Upgrades sind ebenso wichtig; dreidimensionale holografische Flammen-Engines reproduzieren jetzt Glutbetten und variable Farbtemperaturen, die Verbraucher als nahezu nicht von echten Holzöfen zu unterscheiden bewerten[3]Kalfire, "E-one Holografische Kamintechnologie," kalfire.com. . Diese kosmetischen Fortschritte haben die Zahlungsbereitschaft der Verbraucher erhöht und erweitern die Händlermargen. Hersteller differenzieren Premium-SKUs, indem sie Mehrzonenheizungselemente bündeln, die es Nutzern ermöglichen, nur den unmittelbaren Sitzbereich zu erwärmen, was die Effizienz steigert. Einzelhändler nutzen Online-Konfiguratoren, die Kaminbilder auf Raumfotos projizieren und so den Kaufprozess weiter vereinfachen. Insgesamt festigen Konnektivität und Realismus die Wahrnehmung elektrischer Kamine als zukunftsorientierte Lifestyle-Produkte statt als Behelfslösungen für die Heizung.

Build-to-Rent- und Mikrowohnungs-Boom

Institutionelle Investoren steckten im Jahr 2024 USD 8,77 Milliarden (EUR 8,2 Milliarden) in europäische Build-to-Rent-Vermögenswerte, und Entwickler kompakter Studios spezifizieren elektrische Kamine aktiv als Plug-and-Play-Ausstattungsmerkmal[4]CBRE, "Europäischer Build-to-Rent-Investitionsbericht 2024," cbre.com. . Vermieter schätzen das Fehlen obligatorischer jährlicher Gassicherheitsprüfungen, was die Betriebskosten über den Gebäudelebenszyklus senkt. Wandmontierte und Tischmodell-Layouts passen in die engen Grundrisse typischer 25-Quadratmeter-Mikroeinheiten, erhalten vermietbare Grundflächen und fügen gleichzeitig ein wahrgenommenes Luxuselement hinzu. Da elektrische Kamine geräuschlos laufen und minimale Oberflächenwärme erzeugen, entsprechen sie den strengen Haftungsregeln von Vermietern für kindersichere Innenräume. Viele neue Projekte installieren im Voraus intelligente Steckdosen, damit Mieter den Verbrauch über markenspezifische Apps überwachen können, was Energietransparenz zu einem Verkaufsargument macht. Mikrowohnungsarchitekten nutzen auch flache Nischen in Trennwänden, um bündig montierte Geräte unterzubringen, die als visuelle Ankerpunkte in einem ansonsten kleinen Wohnbereich fungieren. Diese Designentscheidungen helfen dabei, eine günstige Nachfrageströmung unter städtischen Millennials zu erhalten, die Komfort und Ästhetik priorisieren.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Stromtarife erhöhen die Betriebskosten | -1.4% | EU-weit, akut in Deutschland, Dänemark, Belgien | Kurzfristig (≤ 2 Jahre) |

| Konkurrenz durch Wärmepumpen und Infrarotpaneele | -0.8% | Nördliche EU-Märkte, am stärksten in den nordischen Ländern, Deutschland | Mittelfristig (2–4 Jahre) |

| Netzbedingte Einschränkungen in historischen Stadtzentren | -0.6% | Süd- und Mitteleuropa, insbesondere Italien und Spanien | Mittelfristig (2–4 Jahre) |

| Rückgang des Gastgewerbe-Renovierungskapitalaufwands nach der Pandemie | -0.5% | Städtische EU-Tourismusdrehscheiben, insbesondere Frankreich und Spanien | Kurz- bis mittelfristig (1–3 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Stromtarife erhöhen die Betriebskosten

Die durchschnittlichen Haushaltsstrompreise erreichten im ersten Halbjahr 2024 EU-weit USD 30,92 (EUR 28,9) pro 100 kWh, ein Anstieg von 14% gegenüber dem Vorjahr, der den zuvor gegenüber Gas bestehenden Kostenvorteil verringert. Deutsche Haushalte zahlen nun routinemäßig mehr als USD 34,24 (EUR 32) pro 100 kWh, wodurch elektrische Kamine eher zu einer optionalen als zur primären Heizwahl werden. Verbraucherforums empfehlen zunehmend, die Nutzung mit Niedrigtarifzeiten zu kombinieren, doch der Verhaltenwandel bleibt inkonsistent. Marken reagieren mit der Hinzufügung von Öko-Modus-Einstellungen, die die Leistung drosseln, sobald sich die Umgebungstemperaturen stabilisieren, doch solche technischen Lösungen können den makroökonomischen Preisdruck nicht vollständig ausgleichen. Einzelhändler haben begonnen, Käufe mit zinsfreien Ratenplänen zu finanzieren, um den Preisschock abzufedern, doch hohe Betriebskosten können die wiederholte Nutzung dennoch einschränken. In Märkten mit dynamischer Preisgestaltung kann die Integration mit intelligenten Stromzählern Ein-/Ausschaltvorgänge automatisieren, doch die Einführung dieser Stromzähler ist uneinheitlich. Solange die europäischen Großhandelsstromenergiekosten nicht zurückgehen, werden erhöhte Tarife die kurzfristige Akzeptanz weiterhin belasten.

Konkurrenz durch Wärmepumpen und Infrarotpaneele

Die Lieferungen von Wärmepumpen in Europa übertrafen 2024 die Marke von 3 Millionen Einheiten, und Leistungszahlen über 4,0 verschaffen ihnen einen entscheidenden Betriebskostenvorteil gegenüber dem Umwandlungsverhältnis von 1,0 bei elektrischen Kaminen. Subventionen, insbesondere in den nordischen Ländern und Deutschland, bringen die installierten Preise nahe an die Preise für Premium-Kamine heran, was die relative Attraktivität dekorativer Produkte für primäre Heizzwecke verringert. Infrarot-Paneelheizgeräte, die ebenfalls flach an Wänden montiert werden, beanspruchen einen geringeren Stundenverbrauch und bieten eine breitere Raumabdeckung, was die Kaufabsicht weiter verwässert. Gewerbliche Gebäudecodes belohnen zunehmend hocheffiziente Systeme mit Steuerrabattten, was Architekten dazu veranlasst, elektrische Kamine außer als Lobby-Akzente zu meiden. Hersteller versuchen, ihren Anteil zu verteidigen, indem sie ästhetische Vorteile hervorheben und Hybridgeräte einführen, die Infrarotpaneele mit Flammenoptik kombinieren, doch die Marktakzeptanz steckt noch in den Kinderschuhen. Das Nettoergebnis ist ein intensivierter Wettbewerb, der das potenzielle Wachstum, insbesondere in energiebewussten nördlichen Märkten, mittelfristig untergräbt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Wandmontierte Geräte behaupten Führung durch Vielseitigkeit

Wandmontierte Konfigurationen erzielten im Jahr 2025 einen Marktanteil von 31,78% am europäischen Markt für elektrische Kamine, was ihre Beliebtheit bei Wohnungsbewohnern unterstreicht, die Installationen bevorzugen, die keine Bodenfläche beanspruchen. Diese Geräte werden oft mit schlanken Halterungen geliefert und können in bestehende Steckdosen eingesteckt werden, wodurch kostspielige elektrische Neuverkabelungen entfallen. Designer schätzen die klaren Linien, die mit minimalistischen skandinavischen und deutschen Inneneinrichtungsthemen harmonieren, und das Segment wird durch Hotelrenovierungen weiter gestärkt, bei denen aufputz montierte Geräte die Bauausfallzeiten minimieren. Smart-Home-Kompatibilität erscheint zuerst auf den Preislisten für wandmontierte Geräte und signalisiert eine Premiumposition, die attraktive Margen sichert. Während traditionelle Ofenprodukte in ländlichen Teilen Frankreichs und Skandinaviens nach wie vor beliebt sind, bleibt ihr Gesamtliefervolumen hinter der stark urbanen wandmontierten Kategorie zurück. Tischmodelle, die bis 2031 einen CAGR von 12,03% verzeichnen sollen, gewinnen in Kurzzeitvermietungseinrichtungen an Bedeutung, wo Vermieter portable Lösungen bevorzugen. Einsatz- und Standgeräteformate runden das Portfolio gemeinsam ab und richten sich an Denkmalgebäude, die bereits ungenutzte Kaminöffnungen aufweisen.

Wandmontierte Designs der zweiten Generation integrieren jetzt variable Luftauslässe, die die Wärme gleichmäßiger verteilen, ein in Verbraucherrezensionen gelobtes Merkmal. Viele Modelle ermöglichen es Benutzern auch, die Heizung zu deaktivieren und nur die Flammen für die Atmosphäre laufen zu lassen, eine Flexibilität, die mit energiesparendem Verhalten übereinstimmt, wenn die Raumtemperaturen bereits angenehm sind. Lieferanten differenzieren sich durch visuelle Tiefe, indem sie LED-Paneele hinter reflektierendem Glas schichten, um eine gefühlte Distanz zwischen den Holzscheiten und der Rückwand zu erzeugen. Die Preisbereiche reichen von USD 321 (EUR 300) für Einstiegsgeräte mit Kunststoffverkleidung bis weit über USD 2.140 (EUR 2.000) für Breitbild-Systeme mit Metallrahmen und Touchpanel-Steuerungen. Servicenetzwerke kooperieren mit Baumärkten, um Weißhandschuh-Lieferung und Wandmontage-Pakete anzubieten, was den Besitz für vielbeschäftigte Stadtprofis reibungslos gestaltet. Infolgedessen findet der europäische Markt für elektrische Kamine seinen Volumenanker weiterhin im wandmontierten Segment, auch wenn kleinere Nischen rund herum wachsen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Nach Größe: Mittelgroße Geräte passen zu europäischen Raumdimensionen

Mittelgroße Geräte (36–42 Zoll) sicherten sich im Jahr 2025 einen Anteil von 38,82% am europäischen Markt für elektrische Kamine, da sie visuelle Präsenz mit einem praktischen Grundriss in typischen 15–20 Quadratmeter großen Wohnräumen vereinen. Bauherren in Deutschland und Frankreich verkabeln Wohnräume häufig auf 10-Ampere-Schaltkreisen, die mittlere Leistungen problemlos unterstützen, ohne dass Schalttafelaktualisierungen erforderlich sind. Einzelhandelsauslagen betonen diesen Komfortbereich, indem sie mittlere Geräte auf Augenhöhe anordnen, während größere Modelle häufig zu bodennah für eine ideale Betrachtungshöhe sind. Die Versandkosten steigen stark für Pakete, die breiter als 48 Zoll sind, was einen weiteren natürlichen Dämpfer für die Akzeptanz extragroßer Modelle darstellt. Dennoch befeuert der Wunsch nach kinoleinwandgroßen Flammen einen CAGR von 10,52% für Modelle ab 49 Zoll, insbesondere in Luxusvillen rund um den Comer See und die Algarve. Kleine Geräte bis 35 Zoll bedienen Mikrowohnungen und Schlafzimmer, während große Varianten (43–48 Zoll) in Vorstadthäusern auf der Suche nach einem Blickfang ohne Überwältigung der Wand einen Anteil gewinnen.

Zukünftige mittlere Geräte werden auf rahmenlosen Designs mit kantenbedeckendem Glas konvergieren, das die Flammenoberfläche innerhalb derselben Außenmaße maximiert. Hersteller experimentieren mit modularen Holzscheitsätzen, damit Käufer die Optik saisonal auffrischen können, eine Taktik, die voraussichtlich die Austauschzyklen verlängert. Energieregulatoren könnten die Standby-Leistungsgrenzen verschärfen, und frühe Konformitätstests zeigen, dass mittlere Geräte bevorstehende Schwellenwerte leichter einhalten als größere Hochleistungs-Pendants. Da die Raumdimensionen in neuen Stadtgebäuden weiterhin schrumpfen, werden mittlere Größen die Standardspezifikation für Entwickler bleiben, die Wohnräume unter 35 Quadratmetern ausstatten. Folglich ist das Segment darauf vorbereitet, die Einnahmequellen zu verankern, auch wenn Premium-Extragroß-Bildschirme das absolute Top-Line-Niveau der Kategorie nach oben ziehen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Nach Anwendung: Wohnbereich dominiert, gewerbliches Wachstum beschleunigt sich

Haushalte trieben im Jahr 2025 66,55% des europäischen Markts für elektrische Kamine, da Eigenheimbesitzer bei Heimrenovierungszyklen visuelle Atmosphäre und geringe Wartung priorisieren. Die Wohnnachfrage spiegelt auch die Einfachheit der Ausführung wider: Produkte werden üblicherweise in einem einzigen Karton geliefert und können in weniger als einer Stunde selbst installiert werden. Marketingkampagnen heben Gesundheitssicherheit im Vergleich zu Holzrauch und Kohlenmonoxid hervor, Themen, die bei Familien stark ankommen. In den letzten zwei Wintern stiegen die Verkäufe elektrischer Kamine in Aktionswochen sprunghaft an, als die Gaspreise stiegen, was auf ein direktes Brennstoffpreissubstitutionsverhalten hinweist. Bauherren verkabeln Wohnräume zunehmend vorab mit eingelassenen Anschlüssen in Erwartung der Käufernachfrage und verankern elektrische Kamine so weiter in den Standardausstattungslisten. Do-it-yourself-Einzelhandelsketten veranstalten saisonale Workshops, bei denen einfache Montagetechniken demonstriert werden, die Verbraucherängste abbauen und den Verkaufstrichter beschleunigen. In Zukunft wird die Integration mit ganzhäusigen Energie-Dashboards voraussichtlich in den Massenpreissegmenten Einzug halten und die Dominanz des Wohnbereichs weiter stärken.

Gewerbliche Einsätze in Hotels, Cafés und Bürofoyers sind bis 2031 auf einen CAGR von 9,42% ausgerichtet, da Betreiber Räume für ein Erlebnisangebot nach der Pandemie nachrüsten. Hotelketten schätzen die Möglichkeit, Flammenfarben an Markenschemata anzupassen und so einen subtilen Marketingakzent zu setzen. Versicherungsprämien sinken, da elektrische Geräte offene Flammen ausschließen, und diese Kosteneinsparung gleicht den inkrementellen Stromaufwand aus. Unternehmensbüros bevorzugen elektrische Kamine in Empfangsbereichen, um ansonsten strenge Umgebungen zu entschärfen und gleichzeitig strenge Brandschutzregeln für Gebäude einzuhalten. Einzelhandelsausstellungsräume nutzen sie als saisonale Dekoration, und die Möglichkeit, die Heizung zu deaktivieren, verhindert Unbehagen in wärmeren Monaten. Einige Facility-Manager setzen vernetzte Geräte ein, die außerhalb der Geschäftszeiten automatisch abschalten und so den ISO 50001-Energiemanagementstandards entsprechen. Insgesamt verschafft die gewerbliche Nachfrage den Herstellern einen Puffer gegen die Zyklizität des Wohnbereichs.

Geografische Analyse

Deutschland erfasste im Jahr 2025 einen Marktanteil von 24,93% am europäischen Markt für elektrische Kamine, was sowohl die Größe seines Wohnungsbestands als auch die fortschrittlichen Elektrifizierungsrichtlinien im Rahmen des Gebäudeenergiegesetzes widerspiegelt. Einzelhändler profitieren von einem ausgereiften bundesweiten Vertrieb, der eine Zwei-Tage-Lieferung auch in Städten zweiter Ordnung wie Leipzig und Bremen ermöglicht. Dennoch begrenzen erhöhte Stromtarife das Wachstum der Betriebsstunden und veranlassen Marken, Nur-Atmosphäre-Modi für kostenbewusste Nutzer hervorzuheben. Die Produktlokalisierung umfasst deutschsprachige App-Oberflächen und Konformitätsdokumentationen, die auf deutsche Sicherheitsstandards zugeschnitten sind, was das Verbrauchervertrauen stärkt. Verlängerte Garantien sind beliebt, da deutsche Käufer Langlebigkeit mit ökologischer Verantwortung verbinden. Lokale Hersteller nutzen die Nähe zu Lieferketten für schnellere Modellwechselzyklen und verschaffen sich damit einen Markenvorsprung. Insgesamt wird Deutschland bis 2031 der Wertkernpunkt des europäischen Markts für elektrische Kamine bleiben.

Der BENELUX-Block, bestehend aus Belgien, den Niederlanden und Luxemburg, gibt mit einem CAGR von 8,63% das Tempo vor, angetrieben durch ultra-dichte Stadtentwicklung und progressive Verbote neuer Wohngasanschlüsse. Immobilieninvestoren betten elektrische Kamine in hochwertige Mietportfolios ein, um in Einheiten mit nur 28 Quadratmetern eine Boutique-Atmosphäre zu schaffen. Öffentliche Aufklärungskampagnen zur Innenraumluftqualität veranlassen Käufer ebenfalls zu nicht verbrennungsbasierten Lösungen. Da die nationalen Stromnetze einen hohen Anteil erneuerbarer Energien aufweisen, nehmen Verbraucher elektrische Kamine als umweltfreundliche Wahl wahr, was die Nachfrage verstärkt. Einzelhändler verfolgen Omnichannel-Strategien, die Online-Konfigurationstools mit Erlebniszentren kombinieren und Kaufprozesse reibungslos gestalten. Die kompakte Geografie von Benelux vereinfacht den Kundendienst nach dem Kauf und steigert die Kundenzufriedenheit. Diese strukturellen Rückenwind deuten darauf hin, dass die Region über ihrem Bevölkerungsgewicht in absoluten Dollarbeiträgen liegen wird.

Andere reife Märkte wie das Vereinigte Königreich und Frankreich machen zusammen weitere 35,58% des Umsatzes aus, gestützt durch große Renovierungspipelines und die Vertrautheit der Verbraucher mit Kaminästhetik. Die nordischen Länder tragen ein kleineres absolutes Volumen bei, erzielen aber dank hoher verfügbarer Einkommen überdurchschnittliche Verkaufspreise. Südeuropa, angeführt von Italien und Spanien, entwickelt sich von einer niedrigen Basis aus, da Stadtbewohner elektrische Kamine als luftqualitätsfreundliche Alternative zu Gasheizungen erkennen. Regionsübergreifende E-Commerce-Plattformen verkürzen die Lieferzeiten, was saisonale Nachfrageschwankungen auf dem gesamten Kontinent glätten dürfte.

Wettbewerbslandschaft

Der europäische Markt für elektrische Kamine zeigt eine moderate Konsolidierung, wobei die fünf führenden Unternehmen etwas mehr als die Hälfte des gesamten Branchenumsatzes auf sich vereinen. Dies lässt ausreichend Raum für neue und aufstrebende Marken, insbesondere durch designorientierte Innovation und Nischenpositionierung, Marktanteile zu gewinnen. Glen Dimplex führt den Markt an, unterstützt durch seine Multi-Marken-Strategie und eine im Jahr 2024 abgeschlossene Investition von USD 53,5 Millionen in kohlenstoffarme Forschung und Entwicklung, die sowohl seine Innovationsfähigkeit als auch sein Nachhaltigkeitsprofil stärkt. Andere namhafte Unternehmen wie Stovax, Kalfire, Planika und Modern Flames differenzieren sich durch Spezialtechnologien, Premium-Designs und selektive Kanalstrategien. Trotz starker etablierter Unternehmen bleibt der Markt offen für Disruption, insbesondere in unterversorgten oder designsensiblen Verbrauchersegmenten.

Die Eintrittsbarrieren werden durch vertikale Integration geprägt, da führende Unternehmen häufig die Produktion von Heizelementen und proprietären LED-Flammentechnologien kontrollieren – Vorteile, die kleinere Monteure, die auf Drittkomponenten angewiesen sind, nicht leicht nachahmen können. Direktvertriebsmarken gewinnen jedoch an Boden, indem sie soziale Handelsnetzwerke, Influencer-Marketing und schnelle Produktiterationen nutzen. Die Integration mit Smart-Home-Plattformen wird zu einem kritischen Differenzierungsmerkmal, wie die native Alexa-Kompatibilität von Touchstone und das offene API-Modell von Modern Flames zeigen, das Hausautomationsprofis anspricht. Parallel dazu sichern hospitality-fokussierte Anbieter wie Focus Creation langfristige Vereinbarungen mit Hotelketten, festigen die Nachfrage und minimieren den preisbasierten Wettbewerb. Die regulatorische Konformität, insbesondere unter den EU-Ökodesign- und ESPR-Richtlinien, erweist sich für Großmengenanbieter als besser handhabbar, während kleinere Marken möglicherweise mit Kosten- und Dokumentationsanforderungen zu kämpfen haben.

Das Preisspektrum auf dem Markt ist breit und reicht von budgetfreundlichen Geräten unter USD 214 (EUR 200) bis zu Luxusinstallationen, die USD 5.350 (EUR 5.000) übersteigen. Neue Marktteilnehmer beginnen häufig mit Standgeräten, die weniger Installations- und Codebeschränkungen aufweisen, bevor sie in die Einbaukategorien vordringen, sobald Markenbekanntheit und Vertrauen aufgebaut sind. Der Kundendienst nach dem Kauf wird zu einem entscheidenden Faktor bei der Verbraucherentscheidung und treibt Investitionen in lokale Serviceinfrastrukturen wie europäische Callcenter und regionale Ersatzteillager an. Dieser Professionalisierungstrend trägt dazu bei, die Verbrauchererwartungen und Branchenstandards gleichermaßen zu heben. Insgesamt bleibt der Markt trotz seiner Reifung dynamisch und wettbewerbsfähig, mit Raum für Innovation in den Bereichen Produktdesign, Konnektivität und Servicebereitstellung.

Marktführer für elektrische Kamine in Europa

Glen Dimplex Group

Stovax Heating Group

Be Modern Group

Planika Sp. z o.o.

Charlton & Jenrick Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Glen Dimplex Group schloss sein Investitionsprogramm in Höhe von USD 53,5 Millionen für die Entwicklung kohlenstoffarmer Heiztechnologie ab und richtete neue Forschungs- und Entwicklungseinrichtungen in Irland ein, die sich auf intelligente elektrische Heizlösungen konzentrieren. Die Investition positioniert das Unternehmen, um die wachsende Nachfrage nach vernetzten Hausheizungssystemen auf den europäischen Märkten zu bedienen.

- Dezember 2024: Modern Flames brachte seine TruWood-Serie mit fortschrittlicher LED-Flammentechnologie und Integration mit Smartphone-Apps auf den Markt und richtet sich an Premium-Wohnsegmente mit realistischen visuellen Holzbrandeffekten. Die Produktlinie entspricht den Verbraucherpräferenzen für ein authentisches Flammenerscheinungsbild bei gleichzeitiger Beibehaltung der Vorteile elektrischer Heizung.

- November 2024: Kalfire führte das holografische Kaminsystem E-one auf europäischen Märkten ein und nutzt dabei fortschrittliche Projektionstechnologie, um dreidimensionale Flammeneffekte zu erzeugen. Die Innovation stellt einen bedeutenden technologischen Fortschritt in der visuellen Realistik für elektrische Kaminanwendungen dar.

- Oktober 2024: Focus Creation schloss große Hotelinstallationen in 15 europäischen Immobilien ab und demonstrierte damit die Akzeptanz elektrischer Kaminlösungen im Gewerbesektor für Gastgewerbeanwendungen. Die Projekte umfassen Luxusresorts bis hin zu Boutiquehotels, die brandsichere Heizalternativen suchen.

Berichtsumfang des europäischen Markts für elektrische Kamine

Elektrische Kamine sind elektrische Heizgeräte, die dazu verwendet werden, Räume oder Arbeitsstätten in Wohn- und Gewerbegebäuden schnell zu beheizen. Diese Heizgeräte sind bequem in der Nutzung, kostengünstiger, sicherer, umweltfreundlicher und effizienter als andere gas- und holzbrennende Kamine. Der europäische Markt für elektrische Kamine ist segmentiert nach Typ (Ofen, Einsatz, Tischmodell, Wandmontage und Standgerät), nach Größe (Klein (bis 35"), Mittel (36" – 42"), Groß (43" – 48"), Extragroß (49" und mehr)), nach Anwendung (Wohnbereich und Gewerblich) und nach Geografie (Deutschland, Vereinigtes Königreich, Italien und übriges Europa). Der Bericht bietet Marktgröße und Prognosen für den europäischen Markt für elektrische Kamine in Werten (USD) für alle oben genannten Segmente.

| Ofen |

| Einsatz |

| Tischmodell |

| Wandmontage |

| Standgerät |

| Klein (bis 35") |

| Mittel (36–42") |

| Groß (43–48") |

| Extragroß (49" und mehr) |

| Wohnbereich |

| Gewerblich |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Spanien |

| Italien |

| BENELUX (Belgien, Niederlande, Luxemburg) |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) |

| Übriges Europa |

| Nach Typ | Ofen |

| Einsatz | |

| Tischmodell | |

| Wandmontage | |

| Standgerät | |

| Nach Größe | Klein (bis 35") |

| Mittel (36–42") | |

| Groß (43–48") | |

| Extragroß (49" und mehr) | |

| Nach Anwendung | Wohnbereich |

| Gewerblich | |

| Nach Geografie | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande, Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | |

| Übriges Europa |

Im Bericht beantwortete wichtige Fragen

Wie groß wird der europäische Markt für elektrische Kamine bis 2031 sein?

Er wird voraussichtlich USD 908,14 Millionen erreichen, was einem CAGR von 4,94% ab 2026 entspricht.

Welcher Produkttyp führt derzeit die Stückverkäufe in Europa an?

Wandmontierte elektrische Kamine nehmen mit einem Anteil von 31,78% im Jahr 2025 die Spitzenposition ein.

Welche europäische Region zeigt das schnellste Wachstumspotenzial?

BENELUX wird bis 2031 voraussichtlich mit einem CAGR von 8,63% wachsen, bedingt durch Verdichtung des Stadtgebiets und Verbote von Gasanschlüssen.

Was ist der primäre Wachstumstreiber hinter der Akzeptanz?

EU-Dekarbonisierungsvorschriften drängen Hauseigentümer und Entwickler hin zu nicht verbrennungsbasierten Heizlösungen, die Kohlenstoffziele erfüllen.

Wie wirken sich steigende Strompreise auf die Verbrauchernachfrage aus?

Höhere Tarife erhöhen die Betriebskosten und können die Nutzung auf atmosphärische Zwecke statt auf Primärheizung beschränken, obwohl intelligente Planung den Einfluss teilweise ausgleicht.

Seite zuletzt aktualisiert am: