Marktgröße und Marktanteil für elektrische Kamine

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.76 Milliarden US-Dollar |

| Marktgröße (2031) | 3.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.13% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

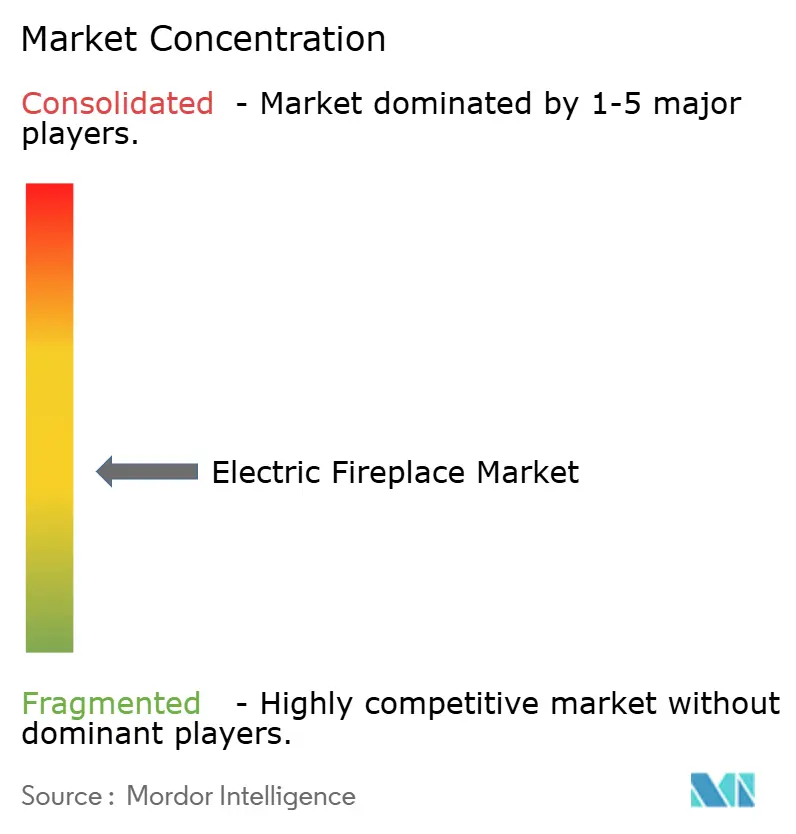

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für elektrische Kamine von Mordor Intelligence

Die Marktgröße für elektrische Kamine wird voraussichtlich von 2,65 Milliarden USD im Jahr 2025 auf 2,76 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,13 % über den Zeitraum 2026–2031 einen Wert von 3,38 Milliarden USD erreichen. Das Marktwachstum wird durch Richtlinien zur Dekarbonisierung von Gebäuden und Bauvorschriften vorangetrieben, die vollelektrische Heizsysteme begünstigen und Entwickler sowie Sanierungsunternehmen dazu veranlassen, wandmontierte und eingebaute elektrische Kamine für Ästhetik und Zonenheizung ohne Verbrennungsrisiken einzusetzen. Premium-Flammeneffekttechnologien und die Integration in Smart-Home-Systeme treiben die Preisdifferenzierung voran und sichern die Margen im mittleren bis oberen Segment, während Einstiegsprodukte unter dem Preisdruck des Online-Handels und ausländischer Auftragshersteller leiden. Regionale Trends zeigen, dass Nordamerika beim Umsatz führt, bedingt durch einen reifen Sanierungsmarkt und höhere Durchschnittsverkaufspreise, während der asiatisch-pazifische Raum das schnellste Wachstum verzeichnet, unterstützt durch die Nachfrage nach städtischem Wohnraum und Luftqualitätsvorschriften, die elektrifizierte Heizlösungen fördern. In Europa schreitet die Akzeptanz in einem gleichmäßigen Tempo voran, obwohl Energietarife und der Fokus auf Wärmepumpen elektrische Kamine hauptsächlich auf dekorative oder ergänzende Nutzung beschränken. Die Einhaltung der Ökodesign-Anforderungen, wie elektronische Thermostate und Fensteroffen-Erkennung, prägt zudem das Produktdesign und die Funktionalität.

Wichtigste Erkenntnisse des Berichts

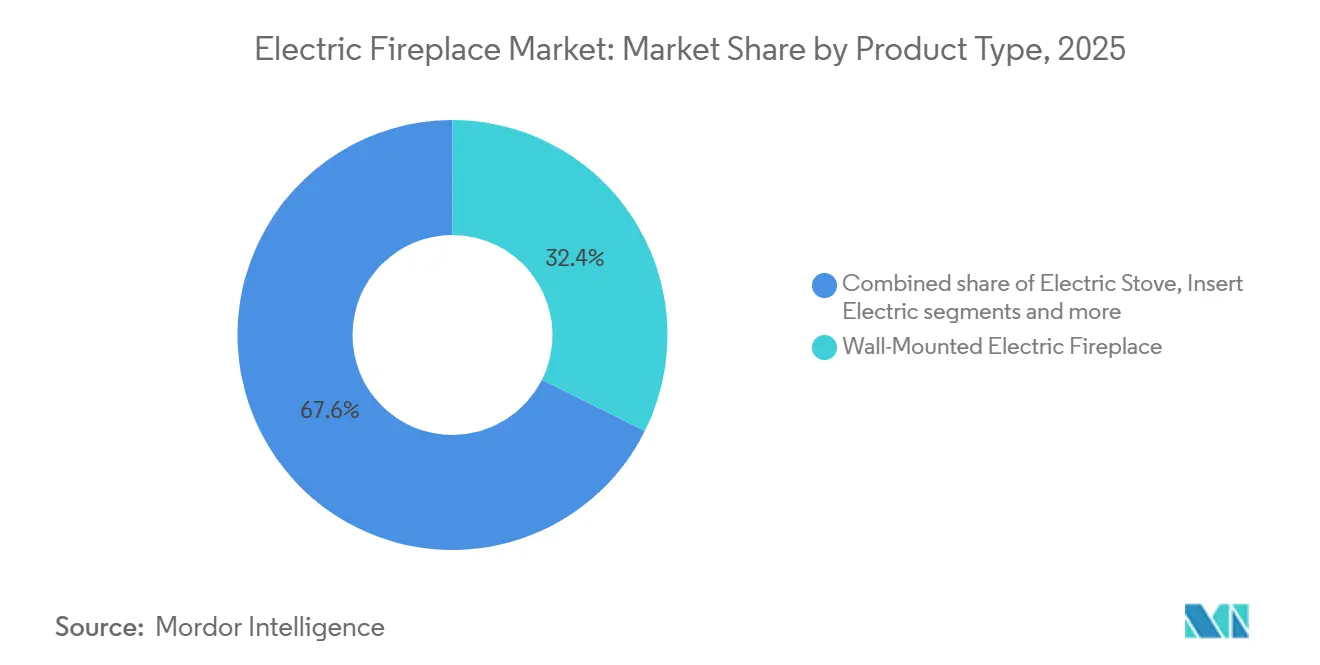

- Nach Produkttyp führten wandmontierte elektrische Kamine mit einem Marktanteil von 32,37 % im Jahr 2025 und verzeichneten mit einer CAGR von 7,24 % das schnellste Wachstum bis 2031.

- Nach Größe hielten kleine Geräte unter 32 Zoll im Jahr 2025 einen Marktanteil von 38,37 %, während mittelgroße Kamine zwischen 45 und 60 Zoll mit einer CAGR von 7,84 % bis 2031 das schnellste Wachstum verzeichneten.

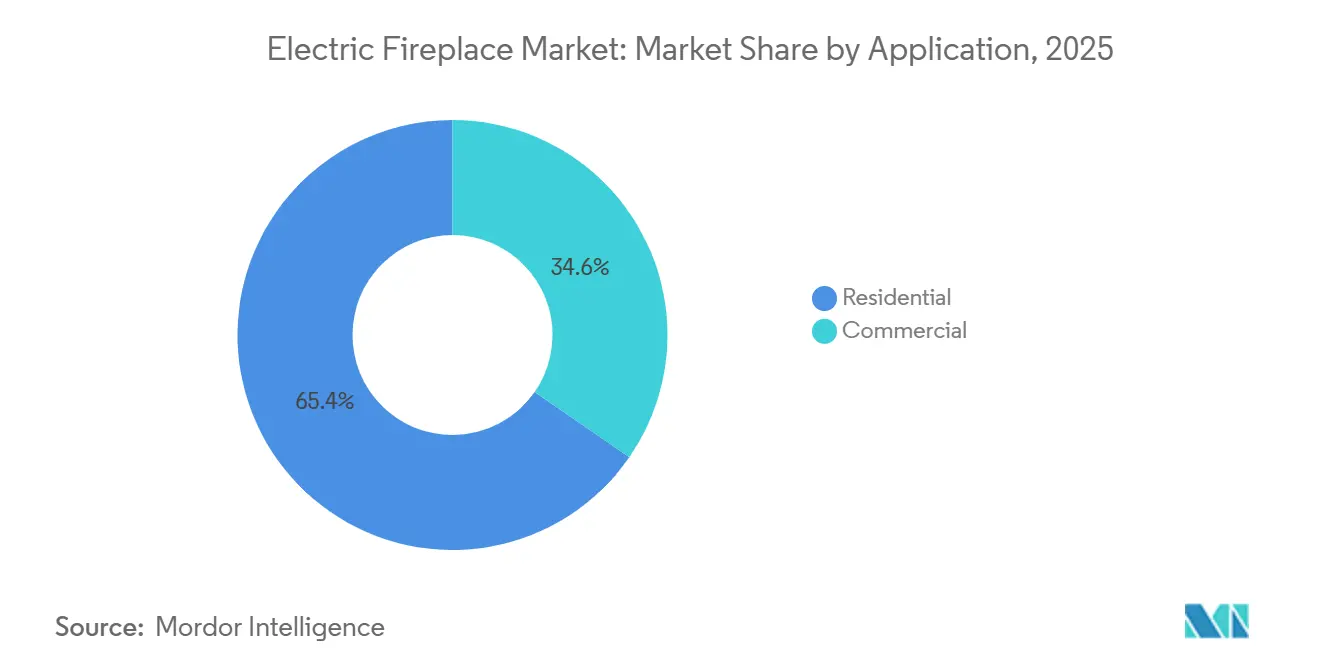

- Nach Anwendung entfielen im Jahr 2025 65,37 % des Marktanteils auf Wohninstallationen, während gewerbliche Standorte eine jährliche Wachstumsrate von 5,1 % erzielten.

- Nach Vertriebskanal entfielen im Jahr 2025 63,37 % des Marktanteils auf den B2C-Einzelhandel, während B2B-Projektverkäufe mit einer CAGR von 6,65 % das schnellste Wachstum verzeichneten.

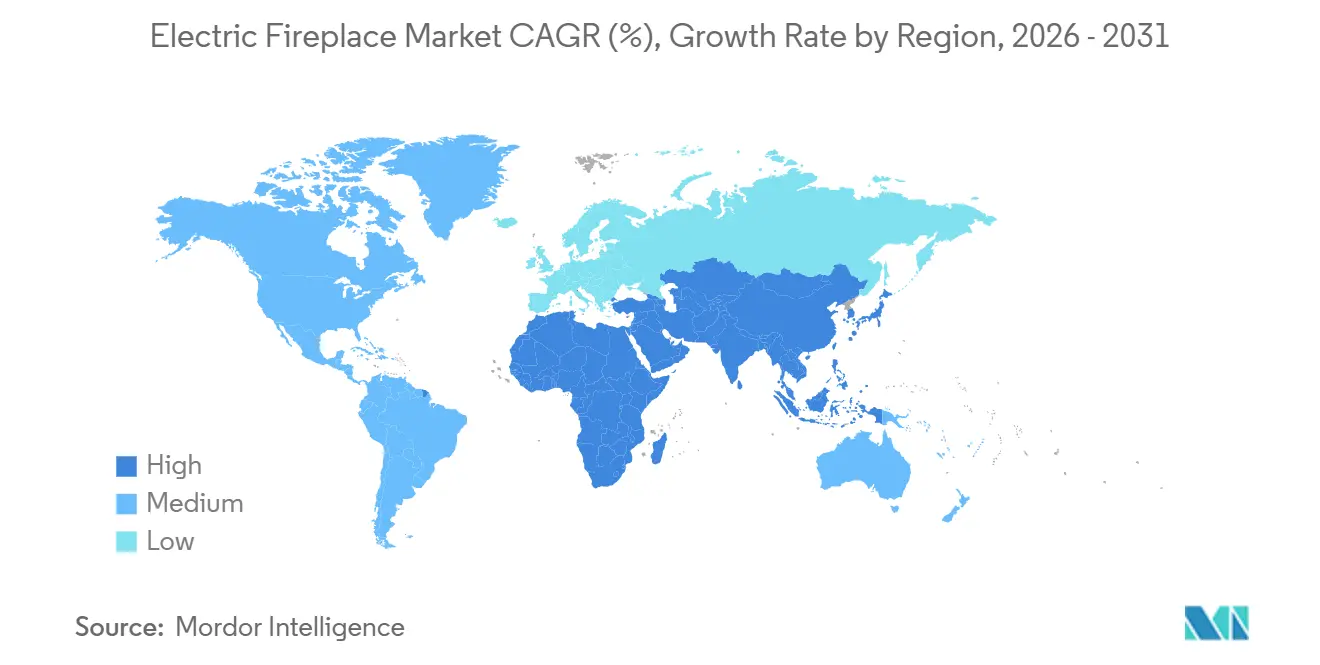

- Nach Geografie entfielen im Jahr 2025 41,74 % des Marktanteils auf Nordamerika, und der asiatisch-pazifische Raum erzielte bis 2031 mit einer CAGR von 8,27 % das schnellste Wachstum, im Einklang mit der städtischen Wohnbautätigkeit und strengeren Luftqualitätsmaßnahmen in Großstädten.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für elektrische Kamine

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vorschriften zur CO₂-Reduzierung zugunsten elektrischer Wärme | +1.2% | Nordamerika, Europa, schnell urbanisierende Ballungsräume im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Nachpandemischer Sanierungsboom mit Nachfrage nach steckerfertigen Kaminen | +0.9% | Globale entwickelte städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Uplift durch Smart-Home-Integration für vernetzte Kamine | +1.1% | Nordamerika, Europa, wohlhabende Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Kommunale Verbote von Holz- und Gaskaminen | +0.8% | Europa, Nordamerika, ausgewählte Städte im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Fortschrittliche Flammenoptik zur Steigerung der Premiumverkäufe | +0.5% | Globale Luxuswohn- und Gewerbesegmente | Mittelfristig (2–4 Jahre) |

| Ausbau der E-Commerce-Kanäle zur Verbesserung der Produktreichweite | +0.4% | Global, mit stärksten Auswirkungen in digital reifen Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorschriften zur CO₂-Reduzierung zugunsten elektrischer Wärme

Staatliche und kommunale Vorschriften, die fossile Brennstoffsysteme in Neubauten einschränken, treiben das Wachstum im Markt für elektrische Kamine voran, da Entwickler zunehmend vollelektrische Grundrisse planen und dekorative Zonenheizlösungen integrieren, um ästhetischen und funktionalen Mehrwert zu erhalten. Die ACEEE-Analyse vom April 2025 ergab, dass die Elektrifizierung des Gebäudeenergiebedarfs mit effizienter elektrischer Heizung weitaus kosteneffektiver ist als die Nutzung alternativer Brennstoffe, die teurer und in der Versorgung begrenzt sind, was die Elektrifizierung zur bevorzugten Strategie zur Dekarbonisierung von Gebäuden macht[1]American Council for an Energy Efficient Economy (ACEEE), „Bericht: Elektrifizierung kostet weniger als alternative Brennstoffe für schwer zu dekarbonisierende Gebäude”, aceee.org. In New York fördern vollelektrische Vorschriften für viele mittelhohe Projekte ab 2026 den Ersatz von Gaseinsätzen durch elektrische Kamine, was mit den Emissionszielen übereinstimmt und gleichzeitig die Gestaltungsabsicht für Gemeinschaftsbereiche und Wohnungen bewahrt. Californiens aktualisierte Bauvorschriften und Versorgungsprogramme stärken den Elektro-First-Weg weiter und erweitern den Sanierungsmarkt für nicht verbrennungsbasierte Raumheizgeräte in dicht besiedelten städtischen Gebieten. Luftqualitätsmaßnahmen, die das Holzverbrennen in sensiblen Regionen einschränken, unterstützen die Akzeptanz elektrischer Kamine, indem sie den Bedarf an Schornsteinen beseitigen und die Risiken der Einhaltung von Feinstaubvorschriften reduzieren.

Weltweiter städtischer Umbau mit Nachfrage nach Plug-and-Play-Kaminen

Sanierungsaktivitäten und Renovierungszyklen befeuern die Nachfrage nach elektrischen Kaminen, da Stecker- oder festverdrahtete Geräte mit minimalem Aufwand und ohne Genehmigungen für Gasleitungen oder Abzüge in bestehende Innenräume integriert werden können. In den Niederlanden stieg der Anteil der Haushalte, die ohne Erdgas beheizt werden, im Jahr 2024 auf etwa 11 %, wobei auch hybride Gas-Elektro-Systeme zunahmen, was den Wandel weg von Gaskesseln hin zu elektrischen Lösungen und Fernwärme verstärkt[2]: Centraal Bureau voor Statistics (CBS), Steeds meer woningen aardgasvrij, cbs.nl, 2025. In den Vereinigten Staaten veranlassten schwächere Baugenehmigungstrends Hausbesitzer dazu, Modernisierungen und Ersatzmaßnahmen gegenüber Neubauten zu priorisieren, was elektrischen Geräten zugutekam, die in Medienwände und Mauerwerksöffnungen passen. Holz-zu-Elektro-Einsätze beseitigen Asche und Ruß und bewahren gleichzeitig den Kamin als Blickfang und unterstützen die Einhaltung strengerer Feinstaubvorschriften in städtischen Gebieten. In den dicht besiedelten städtischen Kernen des asiatisch-pazifischen Raums treiben kompakte Wohnungen die Akzeptanz schlanker, wandmontierter elektrischer Kamine voran, die mit Medienwand-Designtrends übereinstimmen. Marken, die die Einbauinstallation vereinfachen, die Rahmung standardisieren und flache Designs anbieten, sind gut positioniert, um die Nachfrage bei Sanierungs- und Renovierungsprojekten zu erfassen.

Nachpandemischer Sanierungsboom mit Nachfrage nach steckerfertigen Kaminen

Die Smart-Home-Konnektivität ist zu einem Standardmerkmal vieler höhervolumiger Modelle elektrischer Kamine geworden und unterstützt die Premiumpreisgestaltung durch App-basierte Zeitplanung, Sprachsteuerung und koordinierte Beleuchtungsszenen. Marken installieren zunehmend vorab WLAN-Module und integrieren beliebte Sprachassistenten, was die Bedienung erleichtert und jüngere Haushalte anspricht, die in vernetzte Wohnräume investieren. Im Jahr 2024 nutzten etwa 70,9 % der Menschen in der Europäischen Union internetverbundene „intelligente” Geräte, einschließlich Hausautomationssysteme, wobei 12,8 % intelligente Haushaltsgeräte und 14,2 % Energiemanagementsysteme für Zuhause nutzten, was die wachsende Bereitschaft für vernetzte elektrische Kamine und intelligente Heizungsintegration unterstreicht[3]Eurostat, Internetverbundene Geräte in der EU, usw. europa.EU, 2025. In Regionen mit höheren Stromkosten bevorzugen Verbraucher Zonenheizung und zeitgesteuerten Betrieb und nutzen vernetzte Kamine, um Ambiente zu schaffen und gleichzeitig die Energiekosten zu verwalten. Europäische Fachmessen und Auftragnehmerveranstaltungen heben die wachsende Akzeptanz von Hybrid-Elektro-Setups hervor, bei denen elektrische Kamine in der Übergangszeit sowohl funktionale als auch dekorative Rollen übernehmen. Diese intelligenten Funktionen steigern die Marktattraktivität bei stilbewussten Hausbesitzern und Gastgewerbebetreibern, die konsistentes Ambiente, geringen Wartungsaufwand und Fernverwaltungsmöglichkeiten suchen.

Vorschriften zur CO₂-Reduzierung zugunsten elektrischer Wärme

Städtische und regionale Vorschriften, die das Holzverbrennen einschränken, verringern die Attraktivität von Festbrennstoffkaminen in städtischen Gebieten mit schlechter Winterluftqualität und lenken Verbraucher zu elektrischen Alternativen, die keine Verbrennung erfordern. In Amsterdam prüfen die Behörden Beschränkungen für Holzbrennkamine, nachdem Holzrauch als wesentlicher Verursacher der städtischen Rußverschmutzung identifiziert wurde – er trägt zu etwa einem Fünftel der Feinstaubemissionen bei – und ihn mit Atemwegserkrankungen wie Asthma und COPD in Verbindung gebracht wurde. Zu den vorgeschlagenen Maßnahmen gehören ein Verbot von Holzbrenninstallationen in Neubauten und die Förderung saubererer Alternativen[4]NL Times, Amsterdam erwägt Verbot des Holzverbrennens zur Verbesserung der Luftqualität, nltimes.nl, 2024. Saisonale Verbrennungsverbote und Programme zur Warnung bei Luftqualitätsproblemen schaffen auch Unsicherheit für Hausbesitzer und Gastgewerbebetreiber, die ein zuverlässiges, ganzjähriges Ambiente benötigen, was elektrische Kamine zu einer praktischen Lösung macht. Gewerbliche Gebäude sehen sich verschärfenden Emissionsanforderungen und Anforderungen an die Innenraumluftqualität gegenüber, bei denen verbrennungsfreie elektrische Geräte mit Genehmigungsstandards und ESG-Richtlinien übereinstimmen. In Asiens dicht besiedelten Städten schränken strengere Luftqualitätsregeln ähnlich den Einsatz fester Brennstoffe ein, sodass elektrische Kamine dekorative und ergänzende Heizrollen ohne Abzüge übernehmen können. Insgesamt unterstützen diese Vorschriften eine anhaltende Nachfrage nach elektrischen Kaminen bei Mehrfamilienentwicklern, Boutique-Hotels und städtischen Hausbesitzern, die zuverlässige, wartungsarme Lösungen suchen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erhöhte Stromtarife gegenüber Gasalternativen | -0.7% | Europa, Teile Nordamerikas, sich entwickelnder asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Skepsis gegenüber der Authentizität elektrischer Flammen | -0.5% | Global, ausgeprägter in traditionellen Kaminregionen | Kurzfristig (≤ 2 Jahre) |

| Instabilität bei der Versorgung mit LED- und Chip-Komponenten | -0.3% | Global, Fertigung konzentriert im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Verbraucherbekanntheit in Entwicklungsmärkten | -0.2% | Südasien, Afrika, Teile Lateinamerikas | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erhöhte Stromtarife gegenüber Gasalternativen

Steigende Strompreise beeinflussen die Betriebskosten und können die Attraktivität der täglichen Nutzung elektrischer Kamine zur Heizung in Regionen mit hohen Stromtarifen verringern. Die Kostenlücke zwischen Strom und Erdgas variiert je nach Zuständigkeitsbereich, und Haushalte in Hochpreisgebieten beschränken die Nutzung häufig auf den reinen Flammenmodus für Ambiente, was den Heizbetrieb reduziert. In Europa verlangsamen anhaltende Tarifunterschiede zwischen Strom und Gas die Akzeptanz elektrischer Raumheizung, was sich auch auf die Nachfrage nach dekorativen elektrischen Kaminen auswirkt, da Käufer die Gesamtenergiekosten abwägen. Gleichzeitig bieten elektrische Geräte Sicherheits-, Komfort- und Wartungsvorteile, aber höhere Betriebskosten dämpfen Wiederholungskäufe bei preissensiblen Verbrauchern, die Zugang zu günstigeren Gasalternativen haben. Funktionen wie Eco-Modi, reiner Flammenbetrieb und Fensteroffen-Erkennung helfen, visuelle Attraktivität mit Energieeffizienz in Einklang zu bringen, sodass der Markt trotz Tarifdrucks relevant bleibt.

Skepsis gegenüber der Authentizität elektrischer Flammen

Viele Käufer verbinden authentische Flammen weiterhin mit traditionellen Holzfeuern, was die Akzeptanz elektrischer Kamine verlangsamen kann. Kulturelle Erwartungen an realistische Flammenoptik beeinflussen Verbraucherentscheidungen in mehreren Märkten stark. Jüngste Fortschritte bei holografischen und Wasserdampftechnologien haben die Flammentiefe verbessert und überzeugendere dreidimensionale Effekte erzeugt. Trotz dieser Verbesserungen begrenzen die höheren Kosten solcher Systeme deren Einsatz hauptsächlich auf Premium-Wohnprojekte statt auf Massenmarkt-Wohnungen. Hersteller integrieren auch Funktionen wie Knistergeräusche und dynamische Glutbetten, um das sensorische Erlebnis zu verbessern und elektrische Kamine als Blickfang im Wohnzimmer attraktiver zu machen. Unterschiede in regionalen Prioritäten – einschließlich Sicherheit, Nullemissionen und einfache Wartung – prägen die Marktnachfrage weiter. Da sich die Technologie weiterentwickelt, schließen elektrische Kamine die Wahrnehmungslücke zu traditionellen Feuern allmählich. Dennoch bleiben diese Faktoren wichtige Einschränkungen für das kurzfristige Marktwachstum.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Wandmontierte Geräte als Anker der Smart-Home-Sanierungswelle

Wandmontierte elektrische Kamine erzielten im Jahr 2025 einen Marktanteil von 32,37 % und wuchsen mit einer CAGR von 7,24 %, was die Kategorie anführt, da Entwickler und Renovierer sie mit Medienwänden kombinieren, die keine Gasleitungen oder Abzüge erfordern. Käufer bevorzugen diese Modelle wegen ihrer Installationseinfachheit, mit standardisierter Rahmung und Stecker-120V-Optionen, die Arbeits- und Prüfkosten reduzieren. Hochwertige dreiseitige Bucht-Konfigurationen verbessern die Flammensichtbarkeit aus mehreren Winkeln und positionieren den Kamin als skulpturales Element in Wohnzimmern und Boutique-Gastgewerberäumen. Das Segment profitiert auch von entkoppelten Wärmemodi, die Ambiente ohne Wärmelast ermöglichen, was die ganzjährige Nutzung in warmen Klimazonen oder kleineren Wohnungen unterstützt. Die Smart-Home-Integration, einschließlich Sprachsteuerung und App-Zeitplanung, steigert die Attraktivität weiter, da Kamine in Beleuchtungsszenen und Tagesroutinen integriert werden. Insgesamt kombinieren wandmontierte Geräte Installationseinfachheit, ästhetische Flexibilität und Technologiefunktionen, was eine starke Akzeptanz sowohl bei Neubauten als auch bei Renovierungen fördert.

Einsatz- und Nachrüstformate werden zunehmend beliebter, da Haushalte von Holzverbrennung auf Elektro umsteigen, um Aschereinigung zu vermeiden und die Feinstaubbelastung in dicht besiedelten Ballungsräumen zu reduzieren. Holzscheit- und lineare Einsatzoptionen bewahren den traditionellen Blickfang-Look und ermöglichen gleichzeitig reine Flammenmodi und bedarfsgerechte Wärme, die in Renovierungspläne ohne größere bauliche Veränderungen passen. Freistehende Modelle und Kaminsimspakete bedienen Mieter oder Szenarien des altersgerechten Wohnens, bei denen dauerhafte Einbauten nicht machbar sind, und erweitern die Marktreichweite über verschiedene Wohnungstypen hinaus. Tragbare und Tischoptionen bedienen Nischenbedürfnisse in kompakten Räumen oder Wohnmobilen, obwohl ihr Gesamtvolumen kleiner bleibt als bei eingelassenen oder Einsatzmodellen. Die intelligente Integration bleibt ein wichtiges Unterscheidungsmerkmal, wobei vernetzte Geräte online eine höhere Interaktion und Abverkaufsrate erzielen, da Käufer kombiniertes Ambiente und Komfort suchen. Zusammen ermöglichen diese vielfältigen Formate elektrischen Kaminen, ein breites Spektrum an funktionalen und ästhetischen Anforderungen in Wohnmärkten zu erfüllen.

Nach Größe: Mittelgroße Kamine boomen inmitten des Medienwand-Trends

Kleine elektrische Kamine unter 32 Zoll machten im Jahr 2025 38,37 % der Marktgröße aus, was hauptsächlich durch Erstkäufer und kompakte Wohnungen angetrieben wurde, die schlanke Designs und einfache Verkabelung bevorzugen. Mittelgroße Formate zwischen 45 und 60 Zoll verzeichneten mit einer CAGR von 7,84 % das schnellste Wachstum, was ihre Kompatibilität mit 65-Zoll-Fernsehern und die visuelle Balance widerspiegelt, die sie in offenen Wohnräumen bieten. Die Online-Beliebtheit von 50-Zoll-Smart-Modellen unterstreicht den Trend zu vernetzten mittelgroßen Geräten mit mehreren Flammenfarben, App-Steuerung und Sprachintegration zu zugänglichen Preisen. Designer und Installateure haben sich von traditionellen 36- bis 42-Zoll-Abmessungen hin zu 55- bis 65-Zoll-Formaten verschoben, um besser mit modernen TV-Größen und Wandproportionen übereinzustimmen. Diese Dynamiken machen mittelgroße Kamine zu einem zentralen Element des Wohnzimmerdesigns und stärken gleichzeitig ihre praktische Rolle im täglichen Wohnleben. Insgesamt bleiben kleine und mittelgroße Geräte wichtige Treiber der Akzeptanz und verbinden Komfort, Ästhetik und Technologieintegration.

Große Kamine mit einer Breite von 72 bis 100 Zoll werden hauptsächlich in Hotellobbyräumen und gehobenen Wohnräumen eingesetzt, wo dramatische Optik höhere Preise und individuelle Installationen rechtfertigt. Extragroße Modelle über 100 Zoll setzen auf modulare Systeme und dedizierte Stromkreise, was sie häufiger in gewerblichen und Luxusprojekten als in typischen Wohnungen vorfindet. Über alle Größen hinweg spiegeln Preisstufen im Allgemeinen Ausstattungsmerkmale und Installationskomplexität wider, wobei Premium-Modelle fortschrittliche Flammenrealismus, Materialien und intelligente Konnektivität bieten. Die Akzeptanz mittelgroßer Geräte wächst weiter, da Haushalte Wert, Installationseinfachheit und die nahtlose Integration von Kamin und Medienwand priorisieren. Diese Nutzungsmuster helfen, elektrische Kamine sowohl als dekorative als auch als ergänzende Heizlösungen zu normalisieren. Insgesamt stärken die größenbasierten Dynamiken den Markt für elektrische Kamine als Teil eines breiteren Trends zur Elektrifizierung von Innenräumen in städtischen Umgebungen.

Nach Anwendung: Dominanz im Wohnbereich verdeckt den Aufschwung im gewerblichen Gastgewerbe

Wohnanwendungen machten im Jahr 2025 65,37 % der Installationen elektrischer Kamine aus, da Hausbesitzer und Entwickler sie für visuelle Wärme, ergänzende Heizung und Smart-Home-Kompatibilität in Familienzimmern und Schlafzimmern integrierten. Käufer schätzen das Fehlen von Verbrennungsnebenprodukten und Schornsteinwartung, was die laufenden Kosten senkt und Compliance-Risiken reduziert, während ein traditioneller Blickfang in Innenräumen erhalten bleibt. Funktionen wie intelligente Steuerungen, reine Flammenmodi und kompakte Abmessungen ermöglichen die Nutzung in kleineren Wohnungen ohne Belüftung für Gaskamine. Neue Produkteinführungen, die realistische Flammeneffekte, immersive Klanglandschaften und anpassbare Medienbetten hervorheben, verbessern die wahrgenommene Qualität weiter und stärken die Kaufabsicht bei designbewussten Hausbesitzern. Diese Trends stärken die Wohnnachfrage als Kerntreiber des Marktes für elektrische Kamine. Vernetzte Modelle werden zunehmend als Mainstream-Haushaltsgeräte für Wohndekor, Komfort und alltäglichen Komfort positioniert.

Gewerbliche Installationen wuchsen mit einer CAGR von 5,1 %, wobei Gastgewerbebetreiber Lobbys und Lounges mit linearen elektrischen Kaminen nachrüsteten, um das Ambiente zu verbessern und den Betrieb im Vergleich zu Festbrennstoff- oder Gasoptionen zu vereinfachen. Großformatige Displays mit 3D-Flammeneffekten verbessern Markenerlebnisse und Gästezufriedenheit und reduzieren gleichzeitig Wartungs- und Belüftungsbedarf. Büro- und Mischnutzungsimmobilien mit ESG-Zielen und lokalen Emissionsvorschriften bevorzugen ebenfalls elektrische Kamine, um Verbrennung in gemeinsam genutzten Räumen zu vermeiden. Verschärfte Bauvorschriften haben Facility Manager dazu veranlasst, elektrische Kamine in Empfangsbereichen und Annehmlichkeitslounges einzusetzen, um konsistente Leistung, Sicherheit und ganzjährige Betriebsbereitschaft zu gewährleisten. Diese gewerblichen Dynamiken ergänzen die Wohnbasis, indem sie die Akzeptanz auf öffentlich zugängliche Umgebungen ausweiten. Insgesamt unterstützen sowohl Wohn- als auch Gewerbeanwendungen das langfristige Wachstum des Marktes für elektrische Kamine.

Nach Vertriebskanal: B2C-Einzelhandelskanäle führen, B2B-Projektverkäufe gewinnen an Bedeutung

B2C-Einzelhandelskanäle machten im Jahr 2025 63,37 % der Marktgröße für elektrische Kamine aus, da Online-Marktplätze und Baumärkte das Sortiment vernetzter Modelle mit wettbewerbsfähigen Preisen und schneller Lieferung erweiterten. Der E-Commerce unterstützt Long-Tail-SKUs und intelligente Funktionen, die technikaffine Käufer ansprechen, wobei viele Angebote App-Steuerung, Sprachintegration und Mehrfarben-Flammenoptionen hervorheben. Markeneigene Websites präsentieren schlanke Einbauten und Premium-Oberflächen, die schwer in allen stationären Geschäften zu lagern sind, was Preistransparenz und Marktzugang verbessert. Baumärkte und Fachhändler bieten größere Geräte und vernetzte Optionen für die Heiminstallation an, was mit der wachsenden Akzeptanz von Medienwandintegrationen in Wohnzimmern übereinstimmt. Diese Kombination stärkt die B2C-Führungsposition und ermöglicht es Verbrauchern, funktionsreiche elektrische Kamine über digitale und Einzelhandelskanäle zu entdecken, zu vergleichen und zu kaufen. Insgesamt treiben B2C-Plattformen weiterhin Bekanntheit und Akzeptanz bei Wohnkäufern voran.

B2B-Projektverkäufe expandieren aufgrund von Dekarbonisierungsvorschriften und Mehrfamilienhaus-Designtrends, die Einbauten über Einheiten und Gemeinschaftsbereiche hinweg standardisieren. Hotelketten und Boutique-Hotels sichern sich häufig Mengenrabatte und Garantien für großformatige Installationen, was B2B sowohl für Käufer als auch für Lieferanten bei vorhersehbaren Bauzeitplänen attraktiv macht. Hersteller bieten Programme für Architekten und Auftragnehmer an, einschließlich Spezifikationsunterstützung, Standortberatung und Compliance-Dokumentation, die Genehmigungen in regulierten Bereichen vereinfachen. Da sich Bauvorschriften weiterentwickeln, werden etablierte B2B-Beziehungen entscheidend für die Sicherstellung zertifizierter Komponenten und klarer Installationsanleitungen. Diese Dynamiken stärken die Projektpipeline für Einbaumodelle in gewerblichen und Mehrfamilienhausumgebungen. Zusammen bieten B2B- und B2C-Kanäle breiten Marktzugang mit differenzierten Produkten und Dienstleistungen, die auf Wohn- und Gewerbebedürfnisse zugeschnitten sind.

Geografische Analyse

Nordamerika machte im Jahr 2025 41,74 % der globalen Marktgröße für elektrische Kamine aus, angetrieben durch höhere Durchschnittsverkaufspreise, einen reifen Ersatzzyklus und kommunale Luftqualitätsvorschriften, die den Einsatz fester Brennstoffe in dicht besiedelten Ballungsräumen einschränken. US-amerikanische Baugenehmigungsdaten zeigten im Jahr 2025 Druck, der Sanierungen gegenüber Neubauten begünstigte und Plug-and-Play-Elektromodellen in bestehenden Häusern und Eigentumswohnungen zugutekam. Stromtarife beeinflussen die Nutzung von Heizbetriebsmodi und veranlassen Hausbesitzer, sich auf reine Flammeneinstellungen und Timer oder Eco-Funktionen zu verlassen, die den Energieverbrauch steuern. Lokale Holzrauchvorschriften und Programme zur Warnung bei Luftqualitätsproblemen drängen Verbraucher weg von Holzöfen hin zu verbrennungsfreien Alternativen, die Feinstaubemissionen und Schornsteinwartung eliminieren. Da kommunale Vorschriften und Bauvorschriften die Elektrifizierung ausweiten, integrieren Auftragnehmer und Entwickler zunehmend elektrische Kamine in vollelektrische Projekte. Diese Faktoren unterstützen insgesamt eine stabile Nachfrage nach elektrischen Kaminen während des gesamten Prognosezeitraums.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 8,27 % bis 2031, da städtische Wohnungen und Luftqualitätsprioritäten die Nachfrage nach dekorativen und ergänzenden elektrischen Heizlösungen antreiben. Verbraucher bevorzugen kleine bis mittelgroße Geräte, die sich in Medienwände integrieren lassen, mehrfarbige Flammen bieten und App-Steuerung unterstützen, während lokale Marken in Japan und Australien Frühadopter mit vernetzten Designs ansprechen. Hochdichtes Wohnen und begrenzte Belüftung in vielen Wohnungen machen elektrische Kamine praktisch für Ambiente, während technikaffine Käufer die Integration mit Beleuchtungs- und HLK-Systemen schätzen. Premium-Linien, die realistische Flammen und mehrere Größen betonen, deuten auf erhöhte Investitionen regionaler Lieferanten hin, die Stil und Leistung in Einklang bringen wollen. Diese regionalen Bedingungen erweitern die Reichweite elektrischer Kamine in den größten Städten des asiatisch-pazifischen Raums. Produkte werden zunehmend mit schlanken Profilen, leisem Betrieb und steuerbarer Wärme entwickelt, um städtische Verbraucherbedürfnisse zu erfüllen.

Europa verzeichnet eine bedeutende Akzeptanz aufgrund von Sicherheits-, Benutzerfreundlichkeits- und wartungsarmen Merkmalen, obwohl Stromtarife und Wärmepumpenprioritäten elektrische Kamine hauptsächlich als dekorative oder ergänzende Heizoptionen positionieren. Das politische Umfeld begünstigt effiziente elektrische Systeme in Neubauten, mit Standards, die elektronische Thermostate und Fensteroffen-Erkennung erfordern, die mit hochwertigen Kaminangeboten übereinstimmen. In Deutschland betont die Energiepolitik 2025 die Dekarbonisierung der Gebäudeheizung, was Spannungen zwischen Stromkosten und dem Wunsch nach emissionsarmen, einfachen Innenraumkomfortlösungen schafft. Verbraucher verlassen sich häufig auf reine Flammenmodi für ganzjähriges Ambiente und aktivieren Wärme bei Bedarf, was eine konsistente Nutzung in Wohnzimmern und Gastgewerbebereichen unterstützt. Regionale Vorschriften, die Verbrennung einschränken, helfen, eine stabile Nachfrage nach elektrischen Kaminen aufrechtzuerhalten. Immobilieneigentümer priorisieren zunehmend wartungsarme Designmerkmale für moderne Innenräume, was das Marktwachstum weiter unterstützt.

Wettbewerbslandschaft

Der Markt für elektrische Kamine weist eine moderate Konzentration auf, da der kombinierte Anteil der führenden Marktteilnehmer weniger als die Hälfte des Gesamtmarktes ausmacht. Dies spiegelt eine moderat fragmentierte Landschaft wider, die regionalen und Nischenwettbewerbern Wachstumsmöglichkeiten und die Gewinnung von Marktanteilen bietet. Glen Dimplex führt bei Wasserdampf- und LED-basiertem Flammenrealismus und bietet lineare Formate mit ganzjährigem Ambiente und steuerbarer Wärme für Wohn- und Gewerberäume an. Hearth & Home Technologies erweitert vernetzte Angebote für Auftragnehmer und Eigenheimbauer und bietet schlüsselfertige Spezifikationen und zuverlässige Leistung in mehreren Größen. Premium-Marken betonen Flammenpräzision und geschichtete visuelle Effekte, während Mainstream-Marken sich auf Installationseinfachheit, Sicherheit und Wert über Online-Kanäle konzentrieren. Diese vielfältige Landschaft erhält die Marktdynamik aufrecht, da Ästhetik, Compliance und digitale Steuerung Käuferentscheidungen stark beeinflussen.

Der Markt für elektrische Kamine priorisiert auch Sicherheit als wichtiges Unterscheidungsmerkmal, wobei Hersteller Überhitzungsüberwachung und Zertifizierungen integrieren, um Multi-Markt-Compliance-Standards zu erfüllen. Twin-Stars Markenlinie mit integrierten Überhitzungssensoren adressiert sowohl Verbrauchererwartungen als auch B2B-Risikomanagement in stark frequentierten Bereichen. Modern Flames' Orion-Serie setzt Maßstäbe für LCD-basierte Flammen und entwickelt sich weiterhin in Richtung höherer Realismus und Bewegungstreue für Premium-Anwendungen. Produktmerkmale, die Smart-Home-Kompatibilität, Flammenrealismus und flexible Installationstiefe kombinieren, leiten Kanalstrategien und Sortimentsentscheidungen in Einzel- und Projektmärkten. Diese Ansätze stärken die Markenpositionierung über Preispunkte hinweg und erhalten das Kategoriewachstum aufrecht, da Vorschriften und Verbraucherpräferenzen mit elektrischen Lösungen übereinstimmen. Insgesamt bleiben Sicherheit, Leistung und digitale Funktionen zentral für die Wettbewerbsdifferenzierung.

Der Markt für elektrische Kamine verzeichnet weiterhin Investitionen in Skalierung, Logistik und regionale Montage, um die Lieferung zu stabilisieren und Komponentenversorgungsrisiken zu managen. Produkt-Roadmaps betonen intelligentere Steuerungen, natürlichere Flammenbewegungen sowie verbesserte Medienbetten und Verkleidungsmaterialien, was den wahrgenommenen Wert in Wohnzimmern und Gastgewerberäumen steigert. Einzelhändler erweitern vernetzte Sortimente, während Projektkanäle zertifizierte Systeme mit starker Installationsunterstützung priorisieren, was Wiederholungsspezifikationen von Architekten und Designern fördert. Diese Strategien halten den Wettbewerb aktiv, da Marken auf sich entwickelnde Vorschriften, Styling-Trends und die Nachfrage nach wartungsarmem Ambiente reagieren. Der Markt bleibt dynamisch und konsolidiert sich um intelligente, realistische und vorschriftskonforme Designs, die konsistente Leistung liefern. Insgesamt stellen diese Bemühungen sicher, dass der Markt für elektrische Kamine sowohl in Wohn- als auch in Gewerbeanwendungen weiter wächst.

Marktführer für elektrische Kamine

Glen Dimplex Group

Twin-Star Home (Duraflame)

Napoleon Fireplaces

Hearth & Home Technologies

Empire Comfort Systems

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Twin-Star Home erweiterte seine Zusammenarbeit mit Duraflame und brachte eine Linie vollständiger elektrischer Kamine mit integrierten SaferPlug-Überhitzungssensoren auf den Markt, wobei zehn neue Designs auf der High Point Spring Market für Möbelhändler und kuratierte Auswahlen für den E-Commerce präsentiert wurden.

- Oktober 2025: Acucraft Fireplaces stellte seine neue Vapor-Linie vor, die die patentierte MaxFlow™-Technologie enthält, die hohe, volle und äußerst realistische kühle Flammen erzeugt, die durch Wasser und Licht angetrieben werden. Die Kollektion wurde Ende 2025 mit Optionen für Luxushäuser, Hotels und Gewerberäume eingeführt und bietet anpassbare Größen sowie sicheren, emissionsfreien Betrieb.

- April 2025: Litedeer Homes brachte den 55-Zoll-Einbau-Smart-Elektrokamin Latitude mit fünf Flammenfarben, WLAN-Steuerung und GT-Xview HD LED auf den Markt, als Teil einer 2025er Kollektion schlanker Designs für Medienwandinstallationen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Markt für elektrische Kamine als den jährlichen Umsatz aus werkseitig gefertigten elektrischen Heizgeräten, die einen Flammeneffekt mittels LED-, Infrarot- oder Wasserdampftechnologie erzeugen und dabei bis zu 5 kW Raumwärme in Wohn- und leichten Gewerberäumen bereitstellen. Einheiten, die als wandmontierte Paneele, Einsätze, freistehende Öfen, Kaminsimse und eingebaute Boxen verkauft werden, werden zum Herstellerverkaufspreis in US-Dollar erfasst.

Ausschlüsse aus dem Geltungsbereich: Ersatzheizungselemente, dekorative Displays ohne integrierten Heizer sowie Ersatzteile sind nicht Gegenstand dieses Geltungsbereichs.

Segmentierungsübersicht

- Nach Produkttyp

- Elektrischer Ofen

- Einsatz-Elektrokamin

- Tisch-Elektrokamin

- Wandmontierter Elektrokamin

- Freistehender Elektrokamin

- Nach Größe

- Klein

- Mittel

- Groß

- Extragroß

- Nach Anwendung

- Wohnbereich

- Gewerbe

- Nach Vertriebskanal

- B2C/Einzelhandelskanäle

- Supermärkte und Verbrauchermärkte

- Baumärkte

- Fachgeschäfte/Kamingeschäfte (einschließlich exklusiver Markengeschäfte)

- Online

- Sonstige Vertriebskanäle

- B2B/Projekt

- B2C/Einzelhandelskanäle

- Nach Geografie

- Nordamerika

- Kanada

- Vereinigte Staaten

- Mexiko

- Südamerika

- Brasilien

- Peru

- Chile

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- BENELUX (Belgien, Niederlande, Luxemburg)

- NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden)

- Übriges Europa

- Asien-Pazifik

- Indien

- China

- Japan

- Australien

- Südkorea

- Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen)

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Nigeria

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Unser Team befragte Ingenieure von Heizgeräte-OEMs, Fachhändler auf drei Kontinenten sowie Bauordnungsprüfer; ihre Einschätzungen zu durchschnittlichen Verkaufspreisen, Kanalverschiebungen und bevorstehenden Vorschriften schärften die Ergebnisse und schlossen Lücken.

Desk Research

Mordor-Analysten begannen damit, die HS-8516.29-Handelscodes in UN Comtrade-, Eurostat- und U.S.-Census-Dateien abzugleichen und so einen verifizierbaren Produktionspool zu erstellen. Haushaltsausgabenreihen der Weltbank und der OECD sowie Energieeffizienzvorschriften des U.S. DOE, Environment Canada und der EU-Ökodesign-Richtlinie prägten die regionale Nachfrage. Branchenhinweise flossen über die Hearth, Patio & Barbecue Association, Briefs des Building Products Council, Unternehmens-10-Ks, Dow Jones Factiva-Feeds und Questel-Patentcluster ein. Die genannten Quellen sind illustrativ; viele weitere dienten der Validierung.

Marktgröße & Prognose

Ein Top-down-Ansatz beginnt mit der globalen Produktion zuzüglich Nettoexporten für HS 8516.29 und rechnet Volumina anschließend anhand gemischter ASPs aus Interviews in Umsätze um. Selektive Bottom-up-Überprüfungen bei neun großen Herstellern und E-Commerce-Anbietern testen die Gesamtwerte vor der Festlegung. Prognosen stützen sich auf Wohnungsbaufertigstellungen, Renovierungsausgaben, Stromtarife, Smart-Home-Durchdringung und Verbote von Festbrennstoffkaminen; alle werden durch eine multivariate Regression verarbeitet. Szenarioanalysen variieren den Basiswert, wenn Strompreise oder Bauzyklen abweichen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden automatisierten Varianz-Flags, Peer-Review und der Freigabe durch leitende Mitarbeiter unterzogen. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei Änderungen von Zöllen oder Vorschriften.

Warum Mordors Basiswert für elektrische Kamine Vertrauen verdient

Veröffentlichte Werte unterscheiden sich, weil Anbieter Produkte unterschiedlich gruppieren, verschiedene Preisstaffeln anwenden und in unregelmäßigen Abständen aktualisieren.

Mordor Intelligence beziffert den Umsatz 2025 auf USD 2,53 Milliarden. Eine globale Unternehmensberatung nennt USD 2,45 Milliarden für 2024. Ein regionaler Verlag gibt USD 2,14 Milliarden für 2024 an. Ein Fachmagazin nennt USD 2,46 Milliarden für 2024.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| USD 2,53 Mrd. (2025) | Mordor Intelligence | Keine |

| USD 2,45 Mrd. (2024) | Global Consultancy A | Dekorative Einheiten einbezogen; ASP einer einzelnen Region global verwendet |

| USD 2,14 Mrd. (2024) | Regional Publisher B | Einsätze nicht berücksichtigt; konstanter FX-Kurs von 2020 |

| USD 2,46 Mrd. (2024) | Trade Journal C | Nur Web-Umfrage; keine Überprüfung anhand von Handelsdaten |

Insgesamt zeigt der Vergleich, dass unser produktionsverankerter, jährlich aktualisierter Basiswert einen ausgewogenen Mittelpunkt bietet, den Entscheidungsträger auf beobachtbare Variablen und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für elektrische Kamine und welches Wachstum wird bis 2031 erwartet?

Die Marktgröße für elektrische Kamine beträgt im Jahr 2026 2,76 Milliarden USD und soll bis 2031 bei einer CAGR von 4,13 % einen Wert von 3,38 Milliarden USD erreichen, was ein stetiges, vorschriftengetriebenes Wachstum in allen Regionen widerspiegelt.

Welche Region führt und welche Region wächst am schnellsten im Markt für elektrische Kamine?

Nordamerika führt mit einem Umsatzanteil von 41,74 % aufgrund von Sanierungen und höheren Verkaufspreisen, während der asiatisch-pazifische Raum mit einer CAGR von 8,27 % am schnellsten wächst, unterstützt durch städtische Wohnungen und Luftqualitätsvorschriften.

Welche Produkt- und Größensegmente zeigen die stärkste Dynamik im Markt für elektrische Kamine?

Wandmontierte Geräte führen mit einem Anteil von 32,37 % und einer CAGR von 7,24 %, und mittelgroße Formate zwischen 45 und 60 Zoll wachsen mit einer CAGR von 7,84 % am schnellsten, da sie mit großen Fernsehern in offenen Wohnräumen kombiniert werden.

Welche Kanaldynamiken prägen den Absatz im Markt für elektrische Kamine?

Der B2C-Einzelhandel macht 63,37 % aus, mit starker Online-Dynamik für vernetzte Modelle, und B2B-Projekte wachsen mit einer CAGR von 6,65 % schneller, da Entwickler Einbauten zur Einhaltung von Vorschriften standardisieren.

Seite zuletzt aktualisiert am: