Größe und Marktanteil des europäischen Marktes für große Haushaltsgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

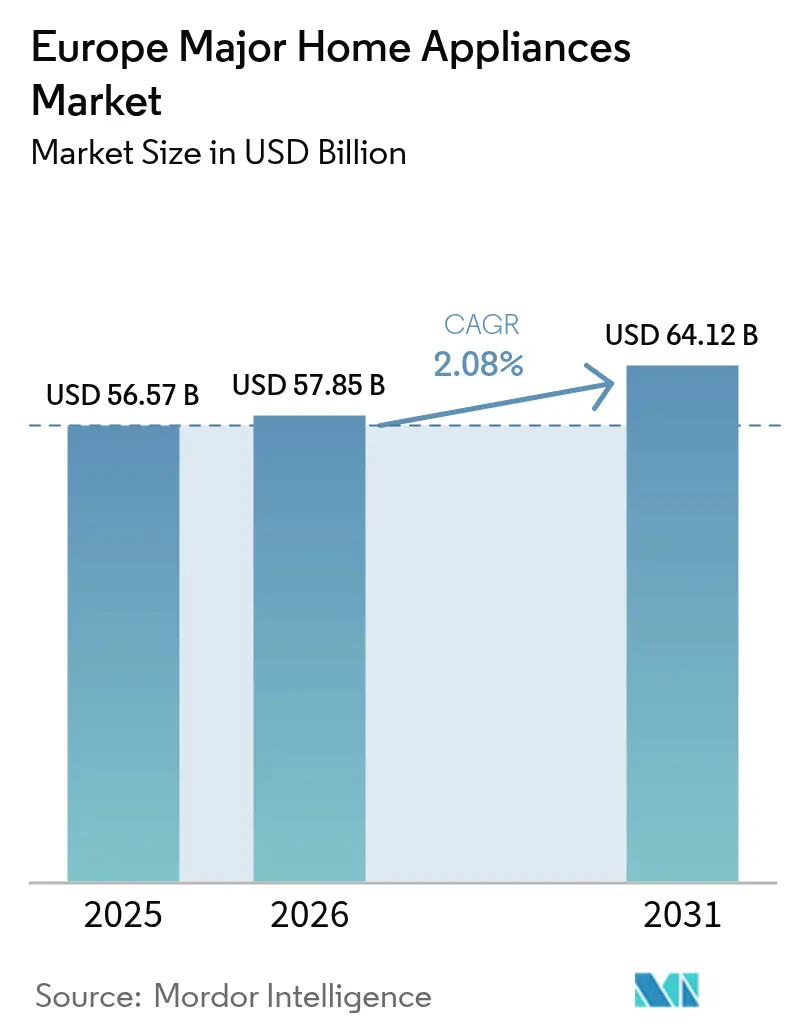

| Marktgröße im Basisjahr (2025) | 56.57 Milliarden US-Dollar |

| Marktgröße (2026) | 57.85 Milliarden US-Dollar |

| Marktgröße (2031) | 64.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.08% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für große Haushaltsgeräte von Mordor Intelligence

Die Größe des europäischen Marktes für große Haushaltsgeräte wird für 2025 auf 56,57 Milliarden USD, für 2026 auf 57,85 Milliarden USD und bis 2031 auf 64,12 Milliarden USD prognostiziert, mit einem CAGR von 2,08 % von 2026 bis 2031. Energieeffizienzvorschriften verkürzen die Austauschzyklen, wobei die Neuskalierung des EU-Energielabels und strengere Ökodesign-Schwellenwerte die Einführung der Klasse A in den Kernkategorien in früh adoptierenden Märkten beschleunigen[1]Europäische Kommission, „EU-Energiekennzeichnung und Ökodesign,” Europäische Kommission, europa.eu. Elektrifizierungspolitiken und Gasausstiegsmandate in mehreren Mitgliedstaaten lenken die Ausgaben in Richtung Induktionskochfelder und hochwertige Einbaugeräte, während Spanien das prognostizierte Wachstum auf der Grundlage von Green-Deal-Kofinanzierung und anhaltender hitzewellenbedingter Nachfrage nach effizienter Kühlung anführt. Konnektivität wird zu einem praktischen Differenzierungsmerkmal, da Matter-zertifizierte Geräte Gateway-Reibungsverluste beseitigen und sich in dynamische Tarife integrieren, was mit Laststeuerungsprogrammen übereinstimmt, die im Rahmen nationaler Intelligentmesserpläne eingeführt werden. Compliance-Verpflichtungen aus dem EU-Gesetz über Cyberresilienz und dem Kohlenstoffgrenzmechanismus erhöhen die Lebenszykluskosten und Materialkosten, was eine Verlagerung hin zu höherwertigen Segmenten verstärkt, in denen Software, Energieoptimierung und zirkuläres Design verteidigungsfähige Margen unterstützen.

Wichtigste Erkenntnisse des Berichts

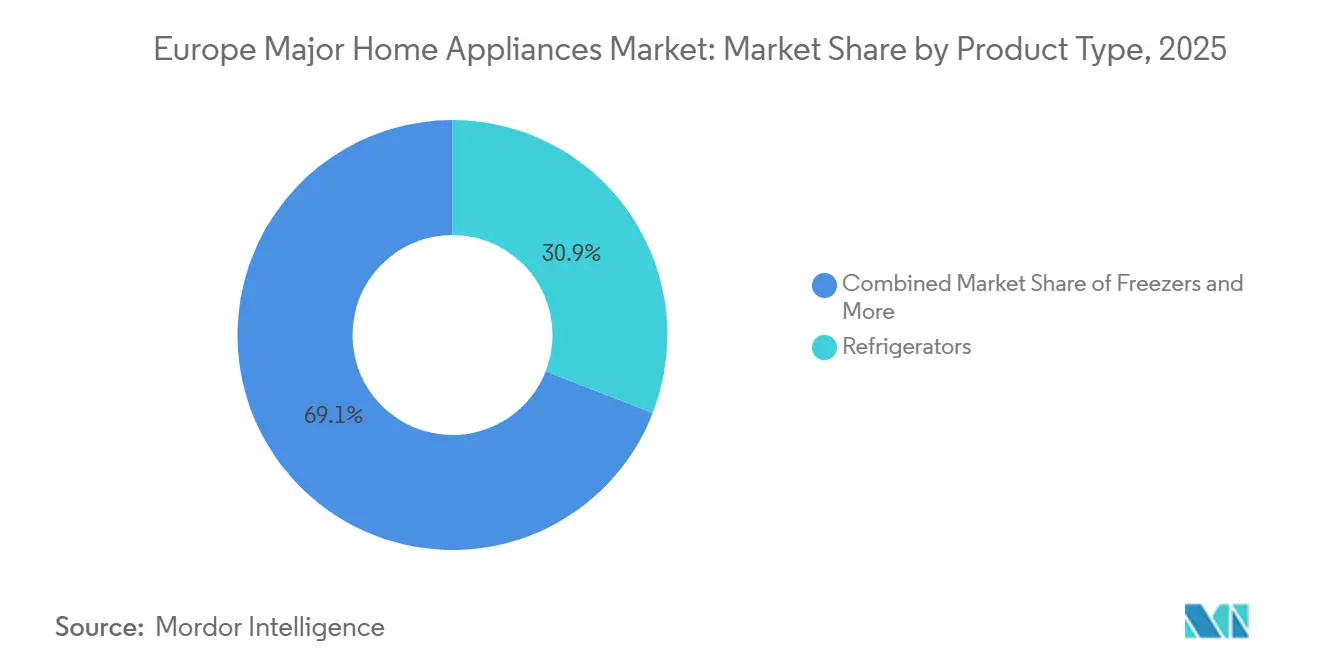

- Nach Produkttyp führten Kühlschränke mit einem Umsatzanteil von 30,96 % im Jahr 2025, während Mikrowellenherde bis 2031 voraussichtlich mit einem CAGR von 2,15 % wachsen werden.

- Nach Vertriebskanal entfielen 2025 45,78 % des Umsatzes auf Mehrmarken-Fachgeschäfte, während Online-Kanäle mit einem prognostizierten CAGR von 3,12 % bis 2031 das höchste Wachstum verzeichneten.

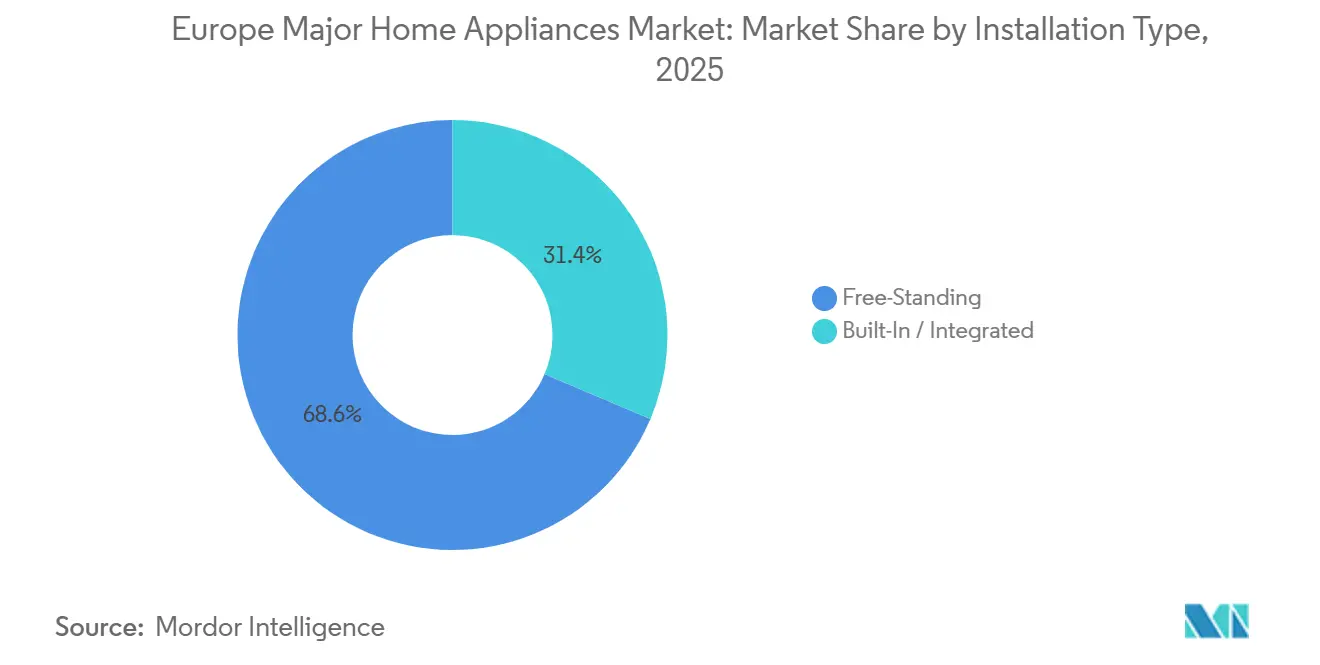

- Nach Installationstyp hielten freistehende Geräte 68,62 % des Volumens im Jahr 2025, während Einbau- oder integrierte Geräte bis 2031 voraussichtlich mit einem CAGR von 2,62 % wachsen werden.

- Nach Technologie behielten konventionelle Geräte 83,92 % des Volumens im Jahr 2025, während smart-vernetzte Alternativen bis 2031 voraussichtlich mit einem CAGR von 3,41 % wachsen werden.

- Nach Geografie hielt Deutschland 24,05 % des Umsatzes im Jahr 2025, während Spanien bis 2031 mit einem nationalen CAGR von 3,74 % das schnellste Wachstum prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für große Haushaltsgeräte

Analyse der Treiberwirkung*

| Treiber / Hemmnis (wie zutreffend in Titelschreibweise) | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Neuskalierung des EU-Energielabels und strengere Ökodesign-Regeln beschleunigen den Austausch veralteter Geräte | +0.6% | Deutschland, Frankreich, die nordischen Länder, mit Ausstrahlungseffekten auf Südeuropa | Mittelfristig (2–4 Jahre) |

| Elektrifizierung und Gasausstieg in Neubauten steigern die Nachfrage nach Induktionskochfeldern und Einbaugeräten | +0.5% | Niederlande, Deutschland, Frankreich, Spanien | Mittelfristig (2–4 Jahre) |

| Reife des E-Commerce mit stabiler, hoher Online-Durchdringung stützt den Omnichannel-Verkauf großer Haushaltsgeräte | +0.3% | Vereinigtes Königreich, nordische Länder, BENELUX, mit Ausweitung auf Südeuropa | Kurzfristig (≤ 2 Jahre) |

| Steigende Anschlussraten für Smart-vernetzte Geräte durch Interoperabilität und Nachfrageseitenprogramme | +0.4% | Deutschland, Frankreich, Vereinigtes Königreich, nordische Länder, mit breiterem EU-Rollout | Mittelfristig (2–4 Jahre) |

| Digitale Produktpässe (ESPR) fördern Lebenszyklusdaten zugunsten vernetzter Plattformen | +0.3% | Gesamteuropäisch ab 2026–2027 mit früher Einführung in Deutschland, den Niederlanden und Frankreich | Mittelfristig (2–4 Jahre) |

| Dynamische Tarife und Laststeuerung verlagern Wasch- und Spülzyklen auf intelligente Großhaushaltsgeräte | +0.2% | Deutschland, Schweden und Spanien, mit EU-weitem Rollout intelligenter Messgeräte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Neuskalierung des EU-Energielabels und strengere Ökodesign-Regeln beschleunigen den Austausch veralteter Geräte

Die Neuskalierung des EU-Energielabels, die die Kategorien auf eine A-bis-G-Skala zurückführte, kombiniert mit strengeren Ökodesign-Schwellenwerten, die bis 2025 schrittweise eingeführt wurden, hat Haushalte dazu veranlasst, ältere Geräte früher als geplant zu ersetzen, da die Leistungslücke am Verkaufspunkt deutlicher wird. In Frankreich stieg der Anteil der mit A bewerteten Geschirrspüler am Volumen von 6 % im Jahr 2024 auf 11 % im Jahr 2025, da Verbraucher Modelle mit etwa 45 % geringerem Energieverbrauch als E-bewertete Alternativen anstrebten, angesichts erhöhter Stromrechnungen. In Deutschland meldete der ZVEI einen Anstieg der Waschmaschineneinheiten im Jahr 2024, da Haushalte 11 bis 15 Jahre alte Modelle gegen neuere Designs eintauschten, die auch bei mittleren Bewertungen noch zweistellige Effizienzgewinne liefern. Marken haben sich rund um verifizierte Effizienz und geringere eingebettete Emissionen neu positioniert, wobei inländische Fertigung und CO₂-arme Materialien in neuen Linien prominent vertreten sind, um Verbraucherpräferenzen und Beschaffungskriterien zu entsprechen[2]BSH Group, „Nachhaltigkeits- und CO₂-arme Fertigungsinitiativen,” BSH Group, bsh-group.com. Die Ökodesign-Verordnung für nachhaltige Produkte wird Digitale Produktpässe für Waschmaschinen, Geschirrspüler und Trockner von 2026 bis 2027 hinzufügen, was Modelle begünstigt, die Lebenszyklusdaten offenlegen und kreislaufwirtschaftliche Praktiken bei Reparaturen und Rücknahmen unterstützen. Zusammen verstärken diese politischen Veränderungen das Preis-Leistungs-Verhältnis für effiziente Geräte, was die Premiumanbindung in Kategorien mit hohen Energieeinsparungen über den Besitzzeitraum unterstützt.

Elektrifizierung und Gasausstieg in Neubauten steigern die Nachfrage nach Induktionskochfeldern und Einbaugeräten

Gasbeschränkungen und Elektrifizierungsmandate verändern die Küchenspezifikationen in Nordwesteuropa und darüber hinaus, fördern Induktionskochfelder und koordinierte Einbauserien, da Bauträger und Renovierer auf vollständig elektrische Konfigurationen umsteigen[3]Internationale Energieagentur, „Elektrifizierung von Heizung und Kochen in Europa,” Internationale Energieagentur, iea.org. Die Niederlande setzen ab 2026 ein landesweites Gasheizungsverbot durch, während das deutsche Gebäudeenergiegesetz Heizungs- und damit auch Küchensysteme auf die Ausrichtung an erneuerbaren Energien lenkt, um Compliance und Genehmigungsverfahren zu vereinfachen. Frankreich verschärfte seine RE2020-Anforderungen für Mehrfamilienhäuser im Jahr 2025, und die Leitlinien bevorzugen elektrische Lösungen, die dazu beitragen, strengere Kohlenstoffintensitätsschwellenwerte in Neubauten zu erfüllen. Der thermische Effizienzvorsprung der Induktion gegenüber Gas macht das Betriebskostenargument überzeugender, da sich die Verhältnisse der Einzelhandelsenergiepriese annähern, was Upgrades sowohl im Wohn- als auch im Gastgewerbebereich unterstützt, wenn subventionsgebundene Nachrüstungen skalieren. Installationspartnerschaften und Verkaufsfinanzierungen weiten sich von der Heizung auf Küchenelektrifizierungsprojekte aus und schaffen koordinierte Upgrade-Pfade, die hocheffiziente Kochfelder an umfassendere Hausenergiepakete anbinden. Diese Dynamiken stützen eine stetige Premiumverschiebung im Kochbereich, die hochwertige Kühl- und Spüllösungen ergänzt, die in moderne Küchendesigns integriert sind.

Steigende Anschlussraten für Smart-vernetzte Geräte durch Interoperabilität und Nachfrageseitenprogramme

Interoperabilität hat sich von einem Versprechen zu einer Produktrealität entwickelt, da Matter-zertifizierte Modelle ohne Hubs über Apple-, Google-, Amazon- und Samsung-Ökosysteme hinweg verbunden werden, was die Reibung reduziert und die Attraktivität intelligenter Weißwaren erhöht. Der CSA-IOT-Fahrplan hat die Basis zertifizierter Geräte erweitert, während nationale Politiken zu dynamischen Tarifen und dem Rollout intelligenter Messgeräte praktische Anwendungsfälle wie zeitabhängige Planung für Wäsche und Geschirrspülen schaffen. In Frankreich stieg die vernetzte Durchdringung bis 2025 in den Bereichen Kühlung und Kochen, was auf wachsendes Interesse an Energie-Dashboards, Ferndiagnosen und Funktionen hinweist, die sich an Haushaltsroutinen orientieren. Schwedens weit verbreitete Einführung dynamischer Stundenverträge hat erhebliche Einsparungen bei Rechnungen gezeigt, wenn Haushalte Zyklen in Nebenzeiten verlagern, und diese Erfahrung fließt in Versorgungsanreize in anderen EU-Staaten ein. Die neueste Spezifikation von OpenADR integriert sich in weit verbreitete IoT-Protokolle und positioniert intelligente Geräte als Laststeuerungsendpunkte, während Netzbetreiber im Laufe des Jahrzehnts Flexibilitätsprogramme ausweiten. OEM-Plattformen, die den Verbrauch quantifizieren und die Lastverlagerung automatisieren, wandeln Nutzungsdaten in Serviceeinnahmen und Kundenbindung um, was die Margen in Premiumlinien stützt, die den europäischen Markt für große Haushaltsgeräte verankern.

Digitale Produktpässe ESPR fördern Lebenszyklusdaten zugunsten vernetzter Plattformen

Die Ökodesign-Verordnung für nachhaltige Produkte führt Digitale Produktpässe für Waschmaschinen, Geschirrspüler und Trockner zwischen 2026 und 2027 ein und bettet Materialzusammensetzung, Recyclinganteil, Reparierbarkeit, Ersatzteilfristen und Demontageanleitung in Produktdaten ein, die über QR-Codes zugänglich sind. Die Implementierung des Batteriepasses hat eine Vorlage für Attributtiefe und Rückverfolgbarkeit geliefert, und sein Ansatz zu Gesundheitszustand und Sorgfaltspflicht in der Lieferkette fließt in Datenschemata des Haushaltsgerätesektors ein. Nachhaltigkeitsberichte von Unternehmen und öffentliche Beschaffungsrahmen fördern bereits DPP-fähige Produkte in B2B-Ausschreibungen im Gastgewerbe und in der Immobilienbranche, was vernetzte und modulare Designs in Shortlists bringt. Das Gesetz über kritische Rohstoffe wird 2027 die Offenlegungspflichten auf Permanentmagnete in großen Haushaltsgeräten ausweiten und ein weiteres Datenfeld schaffen, das die kreislaufwirtschaftliche Rückgewinnung und das Design für Demontage unterstützt. OEMs, die Demontageanweisungen, Teileverfügbarkeit und modulare Zertifizierungen veröffentlichen, gewinnen Sichtbarkeitsvorteile auf Einzelhandelsplattformen, die Reparierbarkeit und lebenslangen Support bewerten, was die Konversion in ESG-bewussten Segmenten stärkt. Vernetzte Plattformen können DPP-Daten nativ über Firmware und Cloud-Protokolle erfassen und aktualisieren, was den Compliance-Aufwand im Vergleich zu konventionellen SKUs verringert und einen moderaten Wachstumsrückenwind für höherwertige Modelle im europäischen Markt für große Haushaltsgeräte hinzufügt.

Analyse der Hemmnisswirkung*

| Treiber / Hemmnis (wie zutreffend in Titelschreibweise) | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lebenshaltungskostendruck und verlängerte Austauschzyklen dämpfen diskretionäre Upgrades | -0.5% | Gesamteuropäisch, akut in Italien, Frankreich, Spanien | Kurzfristig (≤ 2 Jahre) |

| Schwache Wohnungsbaubeginne und Renovierungsverzögerungen belasten Einbau- und Integrationskategorien | -0.4% | Deutschland, Frankreich, Italien | Mittelfristig (2–4 Jahre) |

| Compliance mit dem Gesetz über Cyberresilienz erhöht Kosten und Komplexität für vernetzte Geräte | -0.2% | Gesamteuropäisch ab Dezember 2027 | Mittelfristig (2–4 Jahre) |

| Durch den Kohlenstoffgrenzmechanismus bedingte Weitergabe von Stahl- und Aluminiumkosten belastet die Margen | -0.3% | Gesamteuropäisch mit nachgelagerter Exposition nach 2028 | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lebenshaltungskostendruck und verlängerte Austauschzyklen dämpfen diskretionäre Upgrades

Inflationsschocks von 2022 bis 2024 reduzierten diskretionäre Budgets und verlängerten die Austauschintervalle für Geräte, was kurzfristige Upgrade-Zyklen für hochpreisige Kategorien einschränkte. In Frankreich blieb das Wachstum der Ausgaben für langlebige Güter bis 2023 hinter den Energiekosten zurück, was engere Verbraucherbudgets und einen stärkeren Fokus auf grundlegende Effizienz gegenüber Premium-Extras widerspiegelt. Spanische Nähe-Einzelhändler berichteten, dass die meisten Haushalte 2024 noch ein Gerät kauften, jedoch sanken die durchschnittlichen Einkaufsbeträge, da Käufer bei den Spezifikationen nach unten wechselten und Aktionen suchten, was das Wertwachstum komprimierte, selbst wenn die Volumina stabil blieben. Der Wohnungszyklus fügte weiteren Gegenwind hinzu, da Hypothekenzinsen und Projektkostensteigerungen Küchenrenovierungen in mehreren großen Märkten verzögerten und Käufe in Richtung wesentlicher Ersatzbeschaffungen verschoben. Branchendaten zeigten auch, dass die europäische Einheitennachfrage im Jahr 2024 unter den jüngsten Höchstständen lag, und die größere Bereitschaft der Verbraucher, innerhalb der Garantiefenster zu reparieren, verlangsamte das Tempo der Neugeräteeinführung. Premiummarken reagierten mit der Verlängerung von Garantieangeboten und der Förderung langlebiger Komponenten, was das Vertrauen stärkt, aber auch die Austauschintervalle in einem preissensiblen Umfeld verlängert.

Schwache Wohnungsbaubeginne und Renovierungsverzögerungen belasten Einbau- und Integrationskategorien

Wohnungsfertigstellungen in Europa fielen 2025 auf Mehrjahrestiefststände, mit den stärksten Rückgängen in Deutschland, was die Installationsbasis für Einbauküchen und die koordinierten Serien reduzierte, die typischerweise an neue Wohnungsangebote gebunden sind. Die Exponierung des Einbausegments wird dadurch verstärkt, dass ein hoher Anteil der Käufe mit Neubauten oder größeren Renovierungen zusammenfällt, sodass Verzögerungen bei Genehmigungen und Projekten direkt in langsamere Kategorieumschläge münden, selbst wenn die freistehende Nachfrage stabil ist. Das französische Einbausegment schwächte sich 2025 infolge politischer Unsicherheit und schleppender Wohnungsbaubeginne ab, was Kochen und Kühlung belastete. Die deutschen Einbauvolumina zeigten begrenzte Widerstandsfähigkeit auf der Grundlage von Ersatzbeschaffungen im Bestandsgebäude, aber die Gewinne waren bescheiden im Vergleich zu den Niveaus, die während früherer Wohnungsaufschwünge erzielt wurden, als die Fertigstellungen wesentlich höher waren. In Italien und benachbarten Märkten sahen sich Bauträger und Hausbesitzer mit höheren Arbeits- und Inputkosten konfrontiert, die einige Renovierungspläne auf spätere Jahre verschoben und den kurzfristigen Durchsatz für integrierte Formate komprimierten. Obwohl politische Initiativen wie die Richtlinie über die Gesamtenergieeffizienz von Gebäuden auf eine stärkere Pipeline später im Jahrzehnt hinweisen, werden Timing und nationale Umsetzung bestimmen, wie schnell sich die Einbaunachfrage im europäischen Markt für große Haushaltsgeräte normalisiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kühlschränke verankern den Marktanteil, Mikrowellen führen das Wachstum durch kompakte Innovation an

Kühlschränke erfassten 2025 30,96 % des Marktanteils des europäischen Marktes für große Haushaltsgeräte, was ihren nicht-diskretionären Status und den stetigen Austauschrhythmus in Mehrgeräte-Haushalten widerspiegelt. Premium-Kühlschränke gewannen mit größeren Formaten und Lebensmittelverwaltungsfunktionen an Dynamik, die Abfall reduzieren und die Energieleistung verbessern, was die Rolle der Kategorie als Wertanker bei koordinierten Küchenupgrades stärkt. Der europäische Markt für große Haushaltsgeräte sieht weiterhin Markeninvestitionen in vernetzte Kühlgeräte, die Bildverarbeitungssysteme und Inventarwerkzeuge integrieren, was mit dem Verbraucherinteresse an Komfort und Betriebskostenkontrolle übereinstimmt[4]Samsung Electronics, „Innovationen bei Kühlung und vernetzten Funktionen,” Samsung, samsung.com. Geschirrspüler-Upgrades in Frankreich und Waschmaschinen-Ersatzbeschaffungen in Deutschland in den Jahren 2024 bis 2025 signalisierten auch eine breitere Energieeffizienzwende, die die Premiumanbindung in Kühllinien in Mehrmarken-Küchenlösungen unterstützt, da Nachhaltigkeitskennzahlen Haushaltsentscheidungen und öffentliche Beschaffung beeinflussen. Kühlschranklinien, die Lebenszyklus- und Reparierbarkeitsdata veröffentlichen, gewinnen Online- und Ladenregal-Sichtbarkeit und schaffen einen sanften Sog für Modelle, die Transparenz mit niedrigeren Gesamtbetriebskosten bündeln.

Mikrowellenherde sind die am schnellsten wachsende Produktlinie, mit einem prognostizierten CAGR von 2,15 % bis 2031 für die Größe des europäischen Marktes für große Haushaltsgeräte, da kompakte Kombinationsmodelle herkömmliche Öfen in platzbeschränkten städtischen Haushalten ersetzen. Multifunktionale Designs, die Mikrowellen-, Konvektions- und Dampffunktionen kombinieren, adressieren städtische Küchenlayouts und unterstützen Energieeinsparungen beim Kochen kleiner Mengen, was die Einführung über Einstiegsniveaus hinaus verstärkt. Waschmaschinen profitierten von anhaltenden Upgrades auf höhere Effizienzklassen und dem Rollout von KI-Funktionen, die Wasser- und Waschmittelverbrauch optimieren, was den wahrgenommenen Wert in einer Phase vorsichtiger Ausgaben verbesserte. Geschirrspüler gewannen Marktanteile, wo Reparierbarkeitsindizes für Verbraucher am Verkaufspunkt sichtbar sind, und intelligente Planungsfunktionen, die sich an zeitabhängige Tarife anpassen, stärkten die Konversion in frühen Märkten mit dynamischen Tarifen. Induktionskochfelder setzten ihren Marktanteilsgewinn gegenüber Gas in Märkten mit Elektrifizierungspolitiken fort, und Kochfelder mit integrierter Abluft fügten designorientierte Attraktivität bei Renovierungen offener Grundrisse hinzu, was das Premiumsegment des europäischen Marktes für große Haushaltsgeräte unterstützt.

Nach Vertriebskanal: Mehrmarken-Fachgeschäfte nutzen Fachkompetenz, Online gewinnt durch Logistikinnovation

Mehrmarken-Fachgeschäfte machten 2025 45,78 % des Umsatzes aus, unterstützt durch Beratung im Geschäft und koordinierte Installation, die komplexe Käufe wie Einbauküchen vereinfacht. Vorführzonen, praktische Bewertung und Installationsplanung untermauern die Anschlussraten in Premiumlinien, was dem stationären Einzelhandel hilft, seinen Einfluss im europäischen Markt für große Haushaltsgeräte zu behaupten, selbst wenn die digitale Entdeckung zunimmt. Einzelhändler, die in Marktplatzbetrieb und erweiterte Visualisierungstools investieren, haben die Reichweite erweitert und die Konversion für serienbasierte Bündel verbessert, wobei Spaniens größte Fachhandelskette Online-Marktplatztransaktionen 2025 als bedeutenden Anteil ihres digitalen Mix anführte. Eintausch- und Aufarbeitungsprogramme, die mit großen Filialnetzwerken verbunden sind, helfen auch preisbewussten Verbrauchern, Budgets zu verwalten, was einen kreislaufwirtschaftlichen Kanal unterstützt, der den Neugeräteumschlag ergänzt.

Online-Kanäle werden bis 2031 im europäischen Markt für große Haushaltsgeräte voraussichtlich mit einem CAGR von 3,12 % wachsen, da Logistiknetzwerke den Premiumlieferservice standardisieren und Einzelhändler die Lieferfenster grenzüberschreitend verkürzen. Suchalgorithmen auf führenden Plattformen zeigen nun Reparierbarkeits- und Teileverfügbarkeitssignale, die OEMs belohnen, die Demontage- und Serviceinformationen veröffentlichen, was mit der ESPR-getriebenen Transparenz übereinstimmt und die Konversion für modulare Designs steigert. Zahlungsoptionen wie Kauf-jetzt-zahle-später überbrücken die Preislücke zwischen A-Klasse und Legacy-Klassen, was Upgrades unterstützt, wo Betriebskosteneinsparungen in Haushaltsbudgets relevant sind. Datenfeedback aus Online-Serviceinteraktionen ermöglicht es OEMs, Designs zu verfeinern und Garantiefälle über aufeinanderfolgende Zyklen zu reduzieren, was die Margen in Segmenten stützt, die vorausschauende Wartung und Energiecoaching-Funktionen monetarisieren.

Nach Installationstyp: Freistehende Geräte dominieren, Einbaugeräte premiumisieren trotz schwachem Neubau

Freistehende Geräte hielten 2025 68,62 % des Volumens, da Haushalte niedrigere Vorabkosten und einfachere Installation bevorzugten, was für Mieter und Zweitwohnungskäufer in wichtigen Geographien entscheidend bleibt. Preistransparenz online hält den Druck auf freistehende Linien aufrecht, und aggressive Aktionen von Herausforderern mit verlängerten Garantien stimulieren den Wettbewerb im Wertsegment im europäischen Markt für große Haushaltsgeräte. Hersteller erneuern weiterhin freistehende Modelle mit aktualisierten Öko-Programmen und Geräuschreduzierungsverbesserungen, was signalisiert, dass selbst nicht-vernetzte Linien messbare Vorteile nachweisen müssen, um Marktanteile zu verteidigen. Da ESPR- und DPP-Fristen näher rücken, erweitern Marken Dokumentation und Teileverfügbarkeit auf freistehende Modelle, was dazu beiträgt, den Wiederverkaufswert zu erhalten und Kaufhürden für budgetbewusste Käufer zu senken.

Einbau- oder integrierte Geräte werden bis 2031 für die Größe des europäischen Marktes für große Haushaltsgeräte voraussichtlich mit einem CAGR von 2,62 % wachsen, da Premium-Küchenrenovierungen in widerstandsfähigen Kundensegmenten voranschreiten. Die deutsche Einbaukategorie zeigte ersatzbeschaffungsgetriebene Gewinne, selbst als der Neubau auf den niedrigsten Stand seit 2015 fiel, was die Bedeutung von Upgrades im Bestandsgebäude unterstreicht. In Frankreich erlebte der Einbaubereich 2025 eine Pause aufgrund politischer Unsicherheit und schwacher Wohnungsbaubeginne, doch integrierte Kochfelder mit Downdraft-Abluft bedienten weiterhin designorientierte städtische Projekte. Da DPP-Anforderungen greifen, sollten integrierte Modelle, die Lebenszyklus-, Reparierbarkeits- und Recyclinganteilsdaten bereitstellen, die Sichtbarkeit in gewerblichen Projekten und wohlhabenden Wohnkäufen in der europäischen Branche für große Haushaltsgeräte aufrechterhalten.

Nach Technologie: Konventionelle Geräte halten das Volumen, Smart-vernetzte Geräte steigen durch Matter und Laststeuerung stark an

Konventionelle Geräte behielten 83,92 % des Volumens im Jahr 2025, was Preissensibilität und die Priorisierung grundlegender Funktionalität in Einstiegs- und Mittelsegmenten widerspiegelt. Hersteller wenden Plattformstrategien über Marken und Ausstattungsvarianten hinweg an, um Kosten zu senken und Standard-Öko-Programme zu integrieren, was die Wettbewerbsfähigkeit aufrechterhält, während sich Energieklassen unter dem Ökodesign verbessern. Preisbewusste Käufer betonen weiterhin den Vorabpreis, aber die politisch bedingte Aufmerksamkeit für Effizienz und Reparierbarkeit erweitert die Attraktivität von Modellen, die niedrigere Lebenszykluskosten auch ohne Konnektivität zeigen. Der europäische Markt für große Haushaltsgeräte verbindet weiterhin konventionelle Geräte mit gezielten intelligenten Funktionen in oberen Ausstattungsvarianten, wo messbare Einsparungen und Komfortattraktivität Aufpreise rechtfertigen.

Smart-vernetzte Geräte werden bis 2031 voraussichtlich mit einem CAGR von 3,41 % wachsen, da die Matter-Zertifizierung den markenübergreifenden Betrieb ermöglicht und die Einrichtung für Haushalte mit gemischten Ökosystemen vereinfacht. Frankreichs vernetzte Durchdringung stieg bis 2025 in Kühlung und Kochen, unterstützt durch klare Wertkommunikation und Funktionen wie Ferndiagnose, Verbrauchsmaterialverfolgung und geführte Programme. Deutschland mandatierte dynamische Tarife für große Versorger und setzte ehrgeizige Meilensteine für intelligente Messgeräte, was einen günstigen Hintergrund für automatisierte Planung und versorgungsgebundene Anreize schafft. Schwedens weit verbreitete Einführung dynamischer Tarife veranschaulicht das Einsparpotenzial, wenn Zyklen in Nebenzeiten verlagert werden, und diese Erfahrung leitet breitere EU-Laststeuerungsprogramme, bei denen offene Standards wie OpenADR mit Heimplattformen integriert werden. OEM-Cloud-Dashboards reduzieren nun Serviceanrufe durch vorausschauende Wartung und wandeln Energieeinblicke in Abonnementeinnahmen um, was die Margen der Premiumlinien stützt und die Kundenbindung im europäischen Markt für große Haushaltsgeräte stärkt. Die regulatorische Ausrichtung, einschließlich des EU-Verhaltenskodex für energieintelligente Geräte und des Gesetzes über Cyberresilienz, standardisiert Interoperabilität und Sicherheitsaktualisierungsfenster, was Konnektivität von einer Neuheit zu einer Anforderung in ausgewählten Käufersegmenten macht.

Geografische Analyse

Deutschland hielt 2025 24,05 % des Marktanteils des europäischen Marktes für große Haushaltsgeräte, unterstützt durch eine große adressierbare Basis und starke Markenpräferenzen in Premiumlinien, trotz eines Wohnungseinbruchs, der die Einbaunachfrage einschränkte. Das Einheitenwachstum bei Waschmaschinen und Geschirrspülern im Jahr 2024 spiegelte eine Neigung zu effizienten Ersatzbeschaffungen im Bestandsgebäude wider, da Haushalte niedrigere Betriebskosten priorisierten. Dynamische Tarifmandate und der beschleunigte Rollout intelligenter Messgeräte haben einen günstigen Rahmen für die automatisierte Planung von Wäsche- und Spülzyklen geschaffen, was den Wert vernetzter Funktionen in oberen Ausstattungsvarianten verstärkt. Der traditionelle Einzelhandel bleibt wichtig, aber Omnichannel-Erlebnisse weiten sich aus, da große Fachhändler digitale Tools verbessern, um Online-Recherche- und Ladenkauffverhalten zu erfassen. Diese Muster unterstreichen, wie Effizienzpolitik und Preissignale den Produktmix leiten, selbst wenn makroökonomischer Gegenwind die Gesamtausgaben im europäischen Markt für große Haushaltsgeräte dämpft.

Spanien wird voraussichtlich den schnellsten nationalen CAGR von 3,74 % bis 2031 liefern, da Elektrifizierungsprogramme und tourismusgebundene Nachrüstungen Küchenupgrades und effiziente Kühlung unterstützen. Hitzewellen erhöhten das Bewusstsein für inverterbetriebene Kühllösungen und intelligente Thermostate, während Green-Deal-gebundene Kofinanzierung Gerätepakete unterstützte, die an Solarinstallationen in küstennahen Gastgewerbe-Hubs angebunden sind. Der führende Fachhändler meldete 2025 höhere Einnahmen, wobei das Wachstum auf Marktplatzerweiterung und digitale In-Store-Tools zurückgeführt wurde, die koordinierte Serien visualisieren, was zeigt, wie Omnichannel-Design die Anbindung und Konversion in Spanien verbessert. Der Nähe-Kanal wuchs ebenfalls und behielt einen bedeutenden Anteil mit Tausenden von Verkaufspunkten, was darauf hindeutet, dass Service- und Installationskomfort auch dann Gewicht haben, wenn Online-Optionen reifen. Insgesamt ist Spaniens Ausrichtung von politischen Rückenwinden und Einzelhändlerkompetenz ein deutlicher Lichtblick im europäischen Markt für große Haushaltsgeräte.

Frankreich verzeichnete 2025 einen Rückgang bei großen Haushaltsgeräten nach Wert, da politische Unsicherheit und eine langsame Wohnungspipeline Einbauprojekte verzögerten, obwohl sich mehrere Kleingerätenischen auf Komfort- und Wellnesstrends ausdehnten. Das Effizienzbewusstsein stieg weiter, und der Verkauf von A-bewerteten Geschirrspülern verdoppelte seinen Anteil im Jahresvergleich mehr als, was das anhaltende Interesse an niedrigeren Betriebskosten und Reparierbarkeit auf Kategorieebene demonstriert. Anderswo in Europa trugen das Vereinigte Königreich, BENELUX und die nordischen Länder zu stetigem Wachstum bei, unterstützt durch reifes E-Commerce-Verhalten und hohe Durchdringung intelligenter Messgeräte, die Laststeuerungsfunktionen in vernetzten Geräten ermöglichen. Italiens vernetztes Heimökosystem expandierte 2025, doch die Pro-Kopf-Ausgaben blieben unter dem EU-Durchschnitt, was auf eine Wachstumsbahn für vernetzte Weißwaren hindeutet, wenn Nutzerschulung und Interoperabilität sich verbessern. Im übrigen Europa verbessern steigende Einkommen und die Verbreitung moderner Einzelhandelsformate den Zugang und die Finanzierungsoptionen, was Erstkäufe und Upgrades unterstützt, da Einzelhändler Dienstleistungen in neue Metropolregionen ausweiten.

Wettbewerbslandschaft

Der europäische Markt für große Haushaltsgeräte weist eine moderat konsolidierte Gruppe von Marktführern auf, wobei BSH Hausgeräte, Beko Europe, Electrolux Group, Haier Europe und Miele zusammen etwa 40 % des Umsatzes halten, während der Wettbewerb über Preissegmente und Kanäle hinweg aktiv bleibt. Asiatische Herausforderer erhöhen den Druck, indem sie Premiummarken erwerben und erweiterte Garantien zu aggressiven Preisen anbieten, was die Margen im Einstiegs- und Mittelsegment komprimiert und Platzhirsche in Richtung softwaregestützter Differenzierung drängt. Platzhirsche vertiefen Plattformfähigkeiten, die Nutzungsdaten in vorausschauende Wartung und Energiecoaching umwandeln, was wiederkehrende Serviceeinnahmen hinzufügt und die Wechselkosten in Premiumlinien erhöht. Diese Plattformstrategien funktionieren neben der regulatorischen Ausrichtung auf Interoperabilität und Sicherheit und verankern die vernetzte Anbindung als zentralen Hebel für die Wertschöpfung im europäischen Markt für große Haushaltsgeräte.

Strategische Schritte von 2024 bis 2026 haben die Lieferbasis und die Compliance-Haltung neu gestaltet. Beko Europe wurde als Gemeinschaftsunternehmen gegründet, das umfangreiche europäische Fertigungskapazitäten und eine große Belegschaft kombiniert und auf Kostensenkung und verbesserte Rentabilität in der Region abzielt. Midea erweiterte seinen europäischen Fußabdruck durch die Übernahme eines deutschen Premium-Marken-Mutterunternehmens, was seine Positionierung im Einbaubereich stärkte und seinen Zugang zu wohlhabenden Segmenten erweiterte. LG erwarb die niederländische Plattform Athom, um die markenübergreifende Integration in seinem ThinQ-Ökosystem zu beschleunigen, und BSH veröffentlichte den weltweit ersten Matter-zertifizierten Kühlschrank, was eine schnelle Umsetzung interoperabler Smart-Home-Standards demonstrierte. Diese Wetten verbinden sich direkt mit dem regulatorischen Bogen unter ESPR und dem Gesetz über Cyberresilienz, die transparente Lebenszyklusdaten und dauerhaften Sicherheitsaktualisierungssupport belohnen.

Operative Disziplin und Kanaloptimierung sind oberste Prioritäten, da Inputinflation und Aktionen die Rentabilität belasten. Electrolux meldete niedrigere Einnahmen für das vierte Quartal 2025 und kündigte eine Reorganisation für 2026 an, um die Komplexität zu reduzieren, und verwies auf anhaltende Aktionsintensität, obwohl sich die Betriebsmargen im Jahresvergleich verbesserten. Fachhändler skalieren Omnichannel-Fähigkeiten, um die koordinierte Installationsnachfrage zu erfüllen und Marktplatzlistings zu monetarisieren, während kreislaufwirtschaftliche Ansätze wie Eintauschpartnerschaften und Aufarbeitungsprogramme neue Kundensegmente erschließen, ohne Premiumlinien zu kannibalisieren. OEMs gleichen auch Produktionsfußabdrücke neu aus und verfolgen Gewichtsreduzierung in stahlintensiven Kategorien, um die Auswirkungen kohlenstoffgrenzmechanismusbedingter Materialkosten abzufedern, wobei frühe Produktredesigns bereits den Metallgehalt reduzieren und gleichzeitig Leistungsziele einhalten. Da der Kohlenstoffgrenzmechanismus greift und Fristen für die Compliance mit dem Gesetz über Cyberresilienz näher rücken, sind Unternehmen, die Compliance mit Produktwertversprechen integrieren, besser positioniert, um Margen im europäischen Markt für große Haushaltsgeräte zu verteidigen.

Marktführer der europäischen Branche für große Haushaltsgeräte

BSH Hausgerate GmbH

AB Electrolux

Haier Europe (Candy/Hoover)

Miele & Cie. KG

Beko Europe B.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Samsung Electronics Europe und Instacart stellten KI-Vision-fähige Kühlschränke vor, die In-App-Lebensmittelbestellungen in Frankreich, Deutschland und dem Vereinigten Königreich unterstützen.

- Januar 2026: Samsung Deutschland weitete sein Certified Re-Newed-Programm auf Frankreich und das Vereinigte Königreich für Flaggschiff-Smartphones aus, um aufgearbeitete Angebote und Markenreichweite zu stärken.

- Oktober 2025: Miele kündigte eine 25-jährige Motorgarantie für Waschmaschinen und Trockner an, die in Deutschland verkauft werden, in Übereinstimmung mit erweiterten Produktlanglebigkeitsverpflichtungen.

- Januar 2025: BSH Hausgeräte brachte den Bosch Serie 100 Kühlschrank auf den Markt, das weltweit erste global zertifizierte Matter-fähige Gerät, das mit wichtigen Smart-Home-Ökosystemen kompatibel ist.

Berichtsumfang des europäischen Marktes für große Haushaltsgeräte

Eine vollständige Hintergrundanalyse des europäischen Marktes für große Haushaltsgeräte, die eine Bewertung der Marktdynamik, aufkommender Trends in den Segmenten und regionalen Märkten sowie Einblicke in verschiedene Produkt- und Anwendungstypen umfasst. Außerdem analysiert sie die wichtigsten Akteure und die Wettbewerbslandschaft im europäischen Markt für große Haushaltsgeräte. Der europäische Markt für große Haushaltsgeräte ist segmentiert nach Produkt (Kühlschränke, Gefriergeräte, Geschirrspüler, Wäschetrockner, Waschmaschinen, große Kochgeräte und sonstige) und nach Vertriebskanal (Supermärkte, Fachgeschäfte, Online und sonstige Vertriebskanäle). Der Bericht bietet Marktgröße und Prognosen für den europäischen Markt für große Haushaltsgeräte in Wert (Millionen USD) für alle oben genannten Segmente.

| Kühlschränke |

| Gefriergeräte |

| Waschmaschinen |

| Geschirrspüler |

| Kochfelder und Herde |

| Mikrowellenherde |

| Klimaanlagen |

| Sonstige (Elektroherde) |

| Mehrmarken- und Exklusivmarken-Fachgeschäfte |

| Verbrauchermärkte und Supermärkte |

| Online- und E-Commerce-Plattformen |

| Direktvertrieb an Verbraucher und Abonnementmodelle |

| Freistehend |

| Eingebaut / Integriert |

| Konventionelle Geräte |

| Smart-vernetzte Geräte |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Spanien |

| Italien |

| BENELUX (Belgien, Niederlande, Luxemburg) |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) |

| Übriges Europa |

| Nach Produkttyp | Kühlschränke |

| Gefriergeräte | |

| Waschmaschinen | |

| Geschirrspüler | |

| Kochfelder und Herde | |

| Mikrowellenherde | |

| Klimaanlagen | |

| Sonstige (Elektroherde) | |

| Nach Vertriebskanal | Mehrmarken- und Exklusivmarken-Fachgeschäfte |

| Verbrauchermärkte und Supermärkte | |

| Online- und E-Commerce-Plattformen | |

| Direktvertrieb an Verbraucher und Abonnementmodelle | |

| Nach Installationstyp | Freistehend |

| Eingebaut / Integriert | |

| Nach Technologie | Konventionelle Geräte |

| Smart-vernetzte Geräte | |

| Nach Geografie | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande, Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für große Haushaltsgeräte derzeit und wie sind die Wachstumsaussichten?

Die Größe des europäischen Marktes für große Haushaltsgeräte wird 2026 auf 57,85 Milliarden USD geschätzt und soll bis 2031 64,12 Milliarden USD erreichen, mit einem CAGR von 2,08 % von 2026 bis 2031.

Welche Produktkategorien führen den europäischen Markt für große Haushaltsgeräte an und wachsen am schnellsten?

Kühlschränke führten 2025 mit einem Umsatzanteil von 30,96 %, während Mikrowellenherde mit einem CAGR von 2,15 % bis 2031 voraussichtlich am schnellsten wachsen werden.

Wie gestalten Vorschriften die Nachfrage im europäischen Markt für große Haushaltsgeräte?

Die Neuskalierung des EU-Energielabels und die Digitalen Produktpässe der ESPR beschleunigen effiziente Ersatzbeschaffungen und begünstigen vernetzte Plattformen, während das Gesetz über Cyberresilienz und der Kohlenstoffgrenzmechanismus Compliance- und Materialkosten erhöhen, was die Premiumisierung verstärkt.

Welche Kanäle und Installationstypen gewinnen im europäischen Markt für große Haushaltsgeräte an Bedeutung?

Mehrmarken-Fachgeschäfte führten 2025 aufgrund von Beratungs- und Installationsdienstleistungen, während Online der am schnellsten wachsende Kanal ist; freistehende Geräte dominieren die Volumina, und Einbaugeräte wachsen durch Premium-Küchenrenovierungen.

Wo liegen die stärksten geografischen Chancen im europäischen Markt für große Haushaltsgeräte?

Spanien wird voraussichtlich den schnellsten nationalen CAGR von 3,74 % bis 2031 verzeichnen, unterstützt durch Elektrifizierungsprogramme und Gastgewerbe-Nachrüstungen, während Deutschland mit einem Anteil von 24,05 % der größte Markt bleibt.

Wie verändert Konnektivität das Wettbewerbsspiel im europäischen Markt für große Haushaltsgeräte?

Matter-zertifizierte Geräte, dynamische Tarife und Laststeuerungsintegrationen treiben die Smart-Einführung voran und ermöglichen es OEMs, Energiecoaching und vorausschauende Wartung zu monetarisieren, was die Margen der Premiumlinien und die Kundenbindung unterstützt.

Seite zuletzt aktualisiert am: