Größe und Marktanteil des europäischen Fernwärmemarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

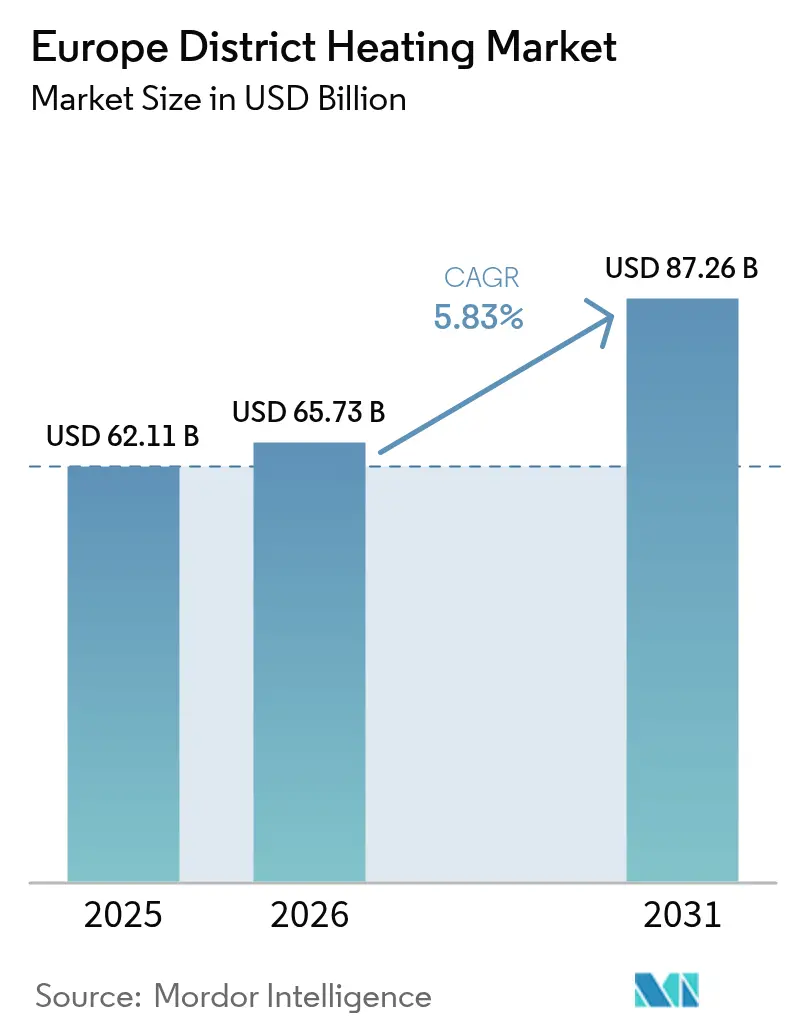

| Marktgröße im Basisjahr (2025) | 62.11 Milliarden US-Dollar |

| Marktgröße (2026) | 65.73 Milliarden US-Dollar |

| Marktgröße (2031) | 87.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.83% CAGR |

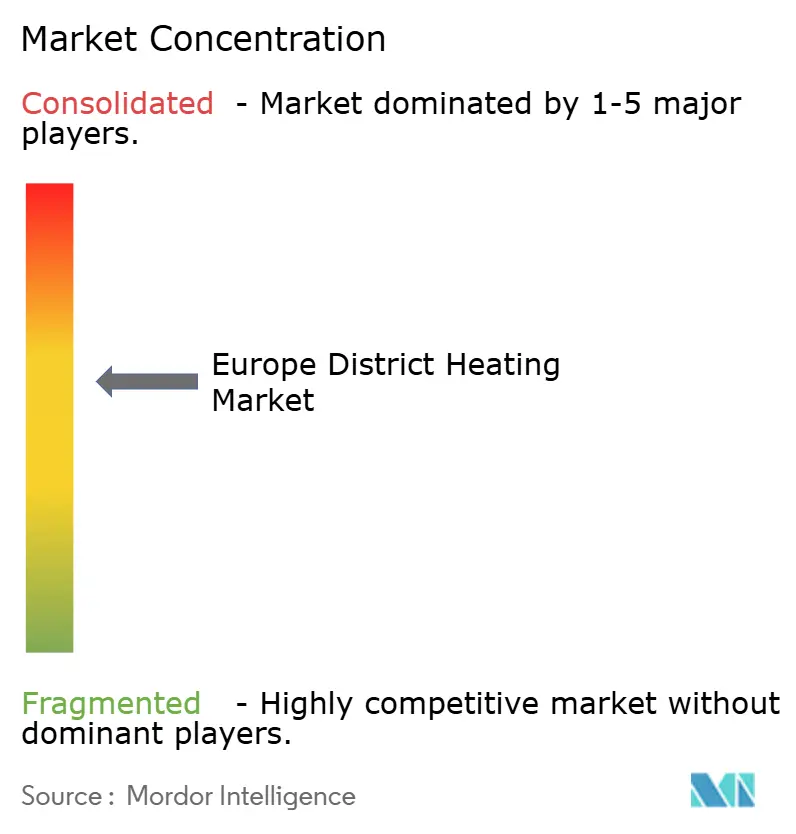

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Fernwärmemarkts durch Mordor Intelligence

Die Größe des europäischen Fernwärmemarkts wird im Jahr 2026 auf USD 65,73 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 62,11 Milliarden, mit Projektionen für 2031, die USD 87,26 Milliarden zeigen, und einer Wachstumsrate von 5,83 % CAGR über den Zeitraum 2026–2031. Die Expansion spiegelt regulatorische Vorgaben wider, die eine rasche Dekarbonisierung der Gebäudewärme priorisieren, steigende Energiepreise, die die Wettbewerbsfähigkeit von Netzwerklösungen schärfen, sowie die beschleunigte Integration erneuerbarer Energien in bestehende Verteilungsnetze. Obligatorische Heizkesselabschaltungen in Deutschland und den Niederlanden, durch grüne Anleihen finanzierte kommunale Finanzierungsvorhaben und die wachsende Monetarisierung von Abwärme aus Rechenzentren werden die angebotsseitige Wirtschaftlichkeit in den meisten städtischen Ballungszentren neu definieren. Gleichzeitig senken der großtechnische Einsatz von Wärmepumpen, verbesserte Rohrmaterialien und digitale Optimierungsplattformen die Lebenszykluskosten, sodass Versorgungsunternehmen skalieren und gleichzeitig stabile Tarife aufrechterhalten können. Die Wettbewerbsintensität steigt in nordischen Märkten, wo Niedertemperatursysteme der nächsten Generation an Dominanz gewinnen, und sie breitet sich auf Mittel- und Südeuropa aus, wo neue Konzessionsvergaben ausgeschrieben werden.

Wichtigste Erkenntnisse des Berichts

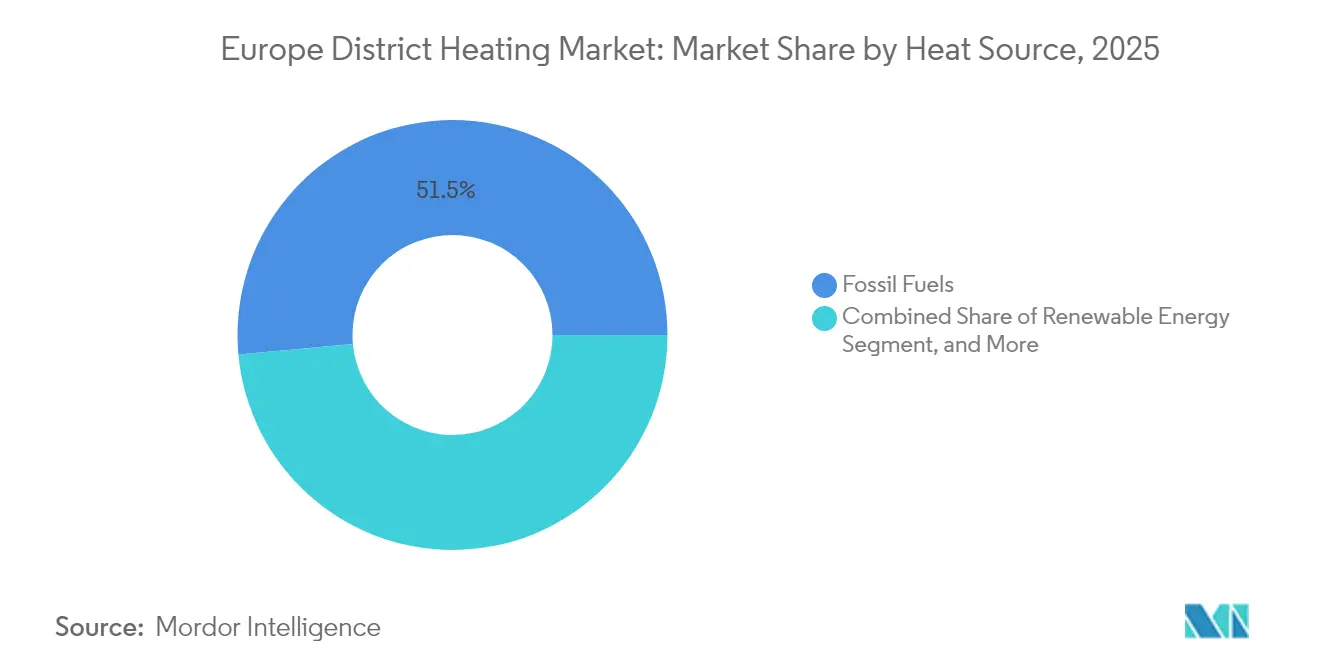

- Nach Wärmequelle führten fossile Brennstoffe mit einem Anteil von 51,45 % am europäischen Fernwärmemarkt im Jahr 2025; erneuerbare Energien verzeichneten die höchste Wachstumsrate von 10,8 % CAGR bis 2031.

- Nach Anlagentyp hielt die Kraft-Wärme-Kopplung einen Anteil von 56,75 % an der Größe des europäischen Fernwärmemarkts im Jahr 2025; für großtechnische Wärmepumpen wird eine CAGR von 14,05 % bis 2031 prognostiziert.

- Nach Netztemperatur erfassten Systeme der 3. Generation einen Anteil von 60,35 % am europäischen Fernwärmemarkt im Jahr 2025, während Netze der 5. Generation voraussichtlich mit einer CAGR von 16,9 % bis 2031 expandieren werden.

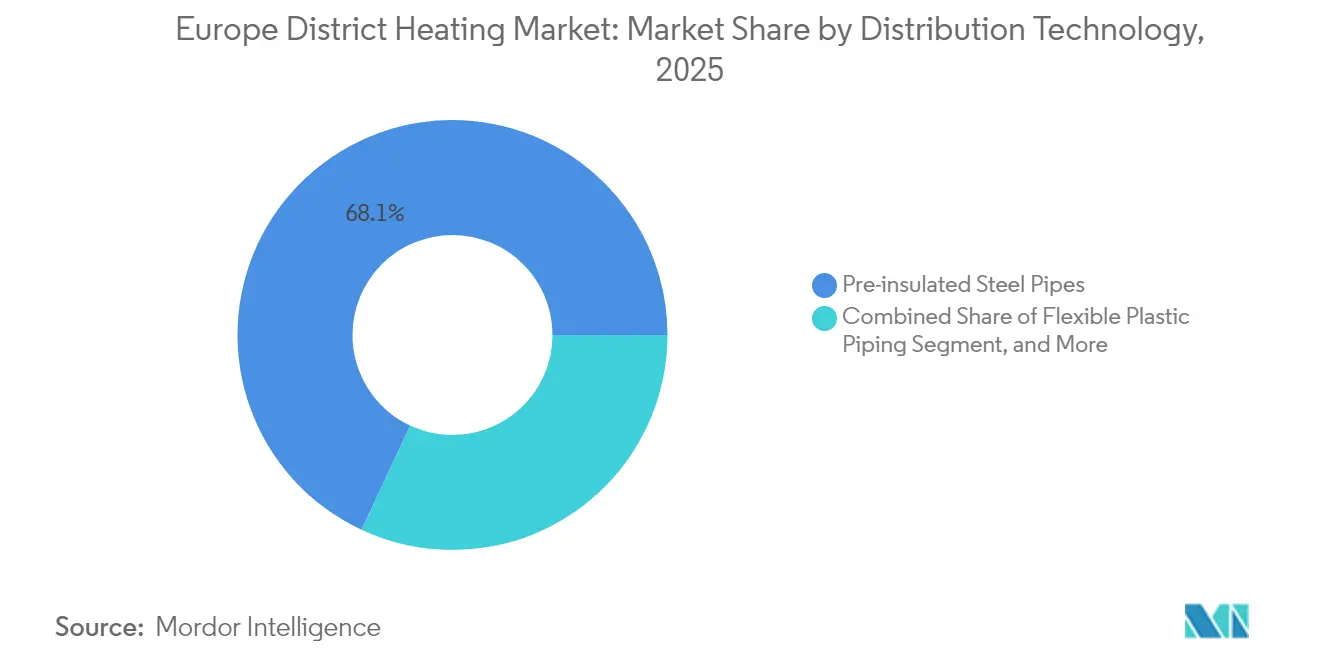

- Nach Verteilungstechnologie beherrschten vorgedämmte Stahlrohre mit 68,05 % den europäischen Fernwärmemarkt im Jahr 2025; flexible Kunststoffrohre verzeichnen mit 11,85 % CAGR das stärkste Wachstum.

- Nach Endverbraucher entfiel auf den Wohnbereich ein Anteil von 46,05 % am europäischen Fernwärmemarkt im Jahr 2025; öffentliche und institutionelle Nutzer verzeichneten die höchste CAGR von 8,75 % von 2025 bis 2031.

- Nach Land entfiel Deutschland auf 23,55 % des europäischen Fernwärmemarkts im Jahr 2025, wobei nordische Staaten Durchdringungsraten von über 50 % bei der Wohnraumheizung aufwiesen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Fernwärmemarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Rascher Ausbau von Niedertemperaturnetzen der 4. Generation in Skandinavien | +1.20% | Nordische Länder, Ausstrahlungseffekte auf Mitteleuropa | Mittelfristig (2–4 Jahre) |

| Obligatorische Abschaltung individueller Gasheizkessel in Deutschland und den Niederlanden | +1.80% | Deutschland, Niederlande, EU-weite Ausweitung | Kurzfristig (≤ 2 Jahre) |

| EU-Kohlenstoffgrenzmechanismus beschleunigt den industriellen Umstieg | +0.90% | EU-weit, am stärksten in Industrieclustern | Mittelfristig (2–4 Jahre) |

| Stark steigende Verträge zur Abwärmenutzung aus Rechenzentren in Nordeuropa | +0.70% | Nordische Länder, Ausweitung auf Westeuropa | Langfristig (≥ 4 Jahre) |

| Synergien bei Fernkälte in städtischen Neuentwicklungen Südeuropas | +0.60% | Südeuropa, Mittelmeerstädte | Langfristig (≥ 4 Jahre) |

| Grüne-Anleihen-Finanzierungsfenster treiben kommunale Netzausbauvorhaben voran | +0.50% | EU-weit, Kommunen mit hoher Kreditwürdigkeit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Ausbau von Niedertemperaturnetzen der 4. Generation in Skandinavien

Skandinavische Versorgungsunternehmen standardisieren Netze der 4. Generation, die 20–45 °C unterhalb von Altsystemen betrieben werden, was die Verteilungsverluste um bis zu 30 % reduziert und die kosteneffektive Nutzung von Umgebungs- und Abwärmeressourcen ermöglicht. Projekte wie das Cool-DH-Projekt in Lund und Schwedens EcoDataCenter 2 im Wert von SEK 18 Milliarden kombinieren großtechnische Wärmepumpen (COP > 4,0) mit rückgewonnener Industriewärme, senken die Brennstoffkosten drastisch und schaffen gleichzeitig Ankerlastelemente für künftige Netzausweitungen. Nordische Designstandards bilden nun die Grundlage der technischen EU-Spezifikationen und beschleunigen den Technologietransfer nach Mitteleuropa.

Obligatorische Abschaltung individueller Gasheizkessel in Deutschland und den Niederlanden

Das deutsche Gebäudeenergiegesetz verpflichtet neue Heizungsanlagen ab 2024 dazu, 65 % erneuerbare Energien einzusetzen, was die Installation neuer Heizkessel auf fossiler Basis effektiv ausschließt und einen Anstieg der Fernwärmeanschlüsse in flächenbeschränkten städtischen Kernen auslöst. [1]Internationale Energieagentur, "Deutsches Gebäudeenergiegesetz und die Pflicht zur erneuerbaren Wärme," iea.org Die Niederlande folgen mit einer vollständigen Elektrifizierungspflicht für Neubauten bis 2025 und Anforderungen an hybride Wärmepumpen für Sanierungen bis 2026, was die Netzwirtschaftlichkeit in dicht besiedelten Kommunen stärkt. Bundes- und Lokalgutschriften von bis zu EUR 21.000 (ca. USD 24.700) für erneuerbare Heizenergie unterstützen Amortisationszeiten unter acht Jahren.

EU-Kohlenstoffgrenzmechanismus beschleunigt den industriellen Umstieg

Die schrittweise Einführung des Kohlenstoffgrenzmechanismus legt einen expliziten CO₂-Preis auf Einfuhren von Zement, Stahl und Aluminium fest und veranlasst energieintensive Betriebe, auf kohlenstoffarme Fernwärme umzusteigen, um auf den EU-Märkten wettbewerbsfähig zu bleiben. [2]Centrum für Europäische Reform, "Kohlenstoffgrenzmechanismus und die Zukunft der europäischen Industrie," cer.eu Frühe Übernehmer sichern sich langfristige Konzessionen, binden Wärmeabnahmen und senken gleichzeitig das kommunale Investitionsrisiko bei Netzausweitungen.

Stark steigende Verträge zur Abwärmenutzung aus Rechenzentren in Nordeuropa

EU-Effizienzvorschriften verpflichten Rechenzentren über 1 MW zur Verwertung von Abwärme und katalysieren rund 60 Rückgewinnungsprojekte in Nordeuropa. Googles Anlage in Hamina und der 250-MW-Campus von at North in Dänemark veranschaulichen, wie Hyperscale-Betreiber freie Kühlung gegen Einnahmenströme aus der Fernwärme eintauschen, während Städte hochwertige Wärme für Wohngebiete erschließen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Hohe Sanierungskosten für veraltete Netze der 3. Generation | -1.40% | EU-weit, insbesondere in Mittel- und Osteuropa | Langfristig (≥ 4 Jahre) |

| Langwierige Konzessionsvergabeverfahren und kommunale Ausschreibungsverzögerungen | -0.80% | EU-weit, ausgeprägt in kleineren Städten | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel beim Schweißen großer vorgedämmter Rohrleitungen | -0.60% | EU-weit, akut in Deutschland und den nordischen Ländern | Kurzfristig (≤ 2 Jahre) |

| Konkurrierende Wirtschaftlichkeit dezentraler Wärmepumpen in milden Klimazonen | -0.90% | Südeuropa, Westküsten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Sanierungskosten für veraltete Netze der 3. Generation

Mittel- und osteuropäische Netze erfordern EUR 500–800 pro Meter für die Neuverrohrung und Entkopplung veralteter Heizkessel, was die kommunalen Haushaltsspielräume strapaziert und zu mehrjährigen Verschiebungen geplanter Umrüstungen führt. [3]Europäische Investitionsbank, "Finanzierung der Modernisierung der Fernwärme in Mitteleuropa," eib.org

Langwierige Konzessionsvergabeverfahren und kommunale Ausschreibungsverzögerungen

Kleinere Kommunen verbringen häufig 24–48 Monate damit, Interessenträgerkonsultationen, Umweltstudien und EU-Vergabevorschriften zu durchlaufen, was die Erlösgenerierung verzögert und private Bieter abschreckt. [4]Energy Post, "Warum kommunale Ausschreibungen für Wärmenetze ins Stocken geraten," energypost.eu

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wärmequelle: Integration erneuerbarer Energien beschleunigt sich trotz fossiler Dominanz

Fossile Brennstoffe hielten 2025 einen Anteil von 51,45 % am europäischen Fernwärmemarkt, hauptsächlich aufgrund des anhaltenden Einsatzes etablierter Gas- und Kohleheizkessel, die bei niedrigen CO₂-Preisen wirtschaftlich bleiben. Erneuerbare Energien verzeichnen jedoch die höchste CAGR von 10,8 % bis 2031, angetrieben durch die Kompatibilität der Biomasse-Mitverbrennung mit bestehenden Feuerungsanlagen, die reichhaltige Verfügbarkeit von Geothermie im Pannonischen Becken sowie wachsende Verträge zur Abnahme von Industrieabwärme. Nordische Netze überschreiten bereits einen Anteil erneuerbarer Energien von 42,6 % und setzen damit einen Maßstab für den Rest des Blocks. Solarthermische Felder, die jetzt EUR 20–50/MWh kosten, skalieren schnell in Spanien und Frankreich und gleichen sommerliche Nachfragerückgänge durch saisonale Speicher aus. Hybridlösungen kombinieren Biomasse-Grundlasten mit Hochtemperatur-Wärmepumpen und ermöglichen eine fossil-freie, steuerbare Wärme, die den neuen Emissionsreduzierungszielen entspricht.

Geografisch erhalten geothermische Pilotsonden in Ungarn und Kroatien EU-Modernisierungsbeihilfen, während Italien und Deutschland Tiefbohrgeräte für 200-°C-Aquifere erproben. Abwärme aus Rechenzentren wird in den Erneuerbaren-Energien-Korb aufgenommen und liefert stabile 65–80-°C-Ströme in Fernwärmenetze der 4. Generation. Die saisonale Intermittenz treibt den Aufbau von Wasserbecken-Speichertanks mit einer Kapazität von über 100.000 m³ in Dänemark voran, was zu einer Senkung der Grenzanschaffungskosten um 5–7 EUR/MWh führt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anlagentyp: Wärmepumpen fordern die Dominanz der Kraft-Wärme-Kopplung heraus

Kraft-Wärme-Kopplungsanlagen hielten 2025 einen Anteil von 56,75 % an der Größe des europäischen Fernwärmemarkts und werden für ihre dualen Energieströme und ihre Flexibilität bei der Netzstabilisierung geschätzt. Dennoch expandieren großtechnische Wärmepumpen mit einer CAGR von 14,05 %, angetrieben durch günstigeren erneuerbaren Strom und Kältemittelfortschritte, die den COP auf über 5 anheben. Berlins 75-MW-Abwasser-Wärmepumpe unterstreicht den Wandel hin zu zentralisierter, elektrifizierter Wärme. Hybridanlagen kombinieren Kraft-Wärme-Kopplungs-Turbinen für Winterspitzenlasten mit drehzahlgeregelten Wärmepumpen für Übergangszeiten und optimieren die Netzrücklauftemperaturen auf unter 55 °C.

Nordische Originalgerätehersteller erhöhen ihre Produktionskapazitäten; Schwedens neue Fabrik mit einer Kapazität von 500.000 Einheiten signalisiert Skaleneffekte, die die Investitionskosten bis 2027 unter EUR 500/kW senken werden. CO₂-basierte Systeme aus dänischen Forschungsinstituten zielen auf dichte städtische Viertel ab, wo Entflammbarkeit den Einsatz synthetischer Kältemittel begrenzt. Versorgungsunternehmen rüsten bestehende Kraft-Wärme-Kopplungsanlagen mit Post-Verbrennung-Kohlenstoffabscheidung nach, um bestehende Anlagen zu schützen und gleichzeitig Emissionsfaktoren zu senken.

Nach Verteilungstechnologie: Flexible Lösungen gewinnen Marktanteile

Vorgedämmte Stahlleitungen dominieren mit einem Anteil von 68,05 % weiterhin bei Hauptleitungen, doch flexible Kunststoffrohre wachsen mit einer CAGR von 11,85 %, da Städte grabenlose Installation und enge Biegeradien wählen, um Straßensperrungen zu minimieren. Polymerinnovationen halbieren das Gewicht, reduzieren den Kraneinsatz auf der Baustelle und senken die Installationskosten um 15–20 %. Biobasierte vernetzt-Polyethylen-Rohre und vollständig kreislauffähige Recyclingrohre senken die Emissionen von der Rohstoffgewinnung bis zum Werkstor um bis zu 90 % und erfüllen damit die neuen EU-Regeln zum Produktumweltfußabdruck. Fernkältevarianten mit Dampfdiffusionssperren verarbeiten nun gekühlte Sole bei 0 °C ohne Isolierungsvereisung und eröffnen Einnahmequellen bei mediterranen Sanierungsprojekten.

Moderne Übergabestationen integrieren intelligente Ventile und Ultraschallzähler, die Rücklauftemperaturdaten in Echtzeit übertragen. Versorgungsunternehmen setzen KI-Software ein, die kontinuierlich die Temperaturdifferenz minimiert, Spitzenverdampfungen vermeidet und die Wartungsintervalle der Anlagen verlängert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: Öffentlicher Sektor führt Dekarbonisierungsanstrengungen an

Wohngebäudeanwendungen blieben 2025 mit einem Marktanteil von 46,05 % die größte Kategorie, was Jahrzehnte von Mehrfamilienhausanschlüssen in ehemaligen sowjetischen und nordischen Ländern widerspiegelt. Öffentliche und institutionelle Kunden verzeichnen jedoch die höchste CAGR von 8,75 %, da Regierungen grüne Beschaffungsvorschriften durchsetzen, die Netzwerklösungen bevorzugen. Kommunen bündeln Schulen, Krankenhäuser und Verwaltungsgebäude zu Ankerlastzentren und gewährleisten so die Finanzierbarkeit neuer Konzessionen. Gewerbliche Projektentwickler integrieren Netzanschlüsse in Baugenehmigungen, um die Anforderungen an nahezu Nullenergiegebäude gemäß Richtlinie 2024/1275 zu erfüllen.

Große Industrieparks schwenken auf Fernwärme um, um das kohlenstoffgrenzmechanismus-bedingte Risiko abzusichern. Insbesondere übernehmen Brauereien und Lebensmittelverarbeiter Wärmenetze zur Verwertung von Niedrigtemperatur-Prozesswärme und sichern sich so die ISO-50001-Zertifizierung.

Geografische Analyse

Deutschland stellt 23,55 % der europäischen Nachfrage dar, angetrieben durch Bauvorschriften, die fossile Heizkessel in neuen Wohngebäuden verbieten und eine kommunale Wärmeplanung für Großstädte bis 2026 vorschreiben. Mehr als ein Drittel der Wohnungen in Berlin, Hamburg und München ist bereits an Netze angeschlossen, und Bundessubventionen decken 30 % der förderfähigen Anschlusskosten. Digitale-Zwilling-Pilotprojekte in Flensburg senken die jährlichen CO₂-Emissionen durch dynamische Temperaturregelung um 15 % und zeigen so künftige Betriebsmodelle auf.

Das nordische Cluster bleibt Europas Technologiegrenze. Finnland leitet Abwärme aus Rechenzentren in städtische Netze ein, wobei allein Googles Anlage in Hamina den Erdgasverbrauch von 20.000 Haushalten kompensiert. Schweden investiert SEK 10 Milliarden in Netzaufrüstungen bis 2029 mit dem Schwerpunkt auf der Integration von Biokohle und Hochtemperatur-Wärmepumpen. Dänemark hält Preisobergrenzen für rückgewonnene Überschusswärme aufrecht, was zu laufenden regulatorischen Feinabstimmungen führt, um die Investorenmargen zu erhalten. Norwegen erkundet kleine modulare Reaktoren, die der Fernwärme gewidmet sind, was Interesse an nuklearen Wärme-Grundlasten signalisiert. Südeuropa entwickelt sich zu einer zukunftsweisenden Gelegenheit im Bereich Fernkälte. Barcelonas LNG-Kälterückgewinnungsanlage liefert jährlich 131 GWh, vermeidet 32.000 tCO₂ und dient als Blaupause für andere Mittelmeerhäfen. Das französische MaPrimeRénov-Programm hat 500.000 Förderbescheide für erneuerbare Wärme vergeben, was die Nutzung erdgekoppelter Wärmepumpen skaliert, die sich in entstehende Netze der 5. Generation für Fernwärme und Fernkälte einfügen. Italiens Brescia-Abwärmeinitiative belegt die Realisierbarkeit bei gemischt genutzten Sanierungsprojekten. Das Vereinigte Königreich, das noch bei einer Durchdringungsrate von 2 % liegt, beschleunigt Pilotkonzessionen wie das 6.500-Wohnungen-Netz in Ostlondon und positioniert sich für ein Aufholwachstum nach 2026.

Regulatorisches Umfeld

Die EU-weite Regulierung wird in Bezug auf Dekarbonisierung und Leistungsschwellenwerte für Fernwärme und Fernkälte (DHC) verschärft. Die Energieeffizienzrichtlinie (EU) 2023/1791 stärkt die Definition und Förderung effizienter DHC und bildet den Rahmen für einen Übergangspfad zur vollständigen Dekarbonisierung bis 2050; ab dem 1. Januar 2026 gilt ein Emissionsschwellenwert von 150 g THG/kWh gelieferter Wärme/Kälte für effiziente Systeme, was die Bedeutung kontinuierlicher Messung und betrieblicher Kontrolle erhöht. Dieselbe Richtlinie erhöht zudem den Druck auf die Modernisierung von Messung und Abrechnung, mit Anforderungen an die Fernablesbarkeit von Wärmezählern und Heizkostenverteilern bis Januar 2027, was Versorgungsunternehmen, Übergabestationsanbieter und Softwareanbieter direkt betrifft.

Im Gebäudebereich stärkt die neu gefasste Richtlinie über die Gesamtenergieeffizienz von Gebäuden, Richtlinie (EU) 2024/1275, die Rolle effizienter DHC bei der Sanierung und beim Übergang von Heizsystemen und verpflichtet die Mitgliedstaaten, bis zum 29. Mai 2026 nationale Maßnahmen in Kraft zu setzen. Zusammen mit den Anforderungen zur Förderung der lokalen Wärme- und Kälteplanung (einschließlich Gemeinden mit über 45.000 Einwohnern) drängen diese Rahmenwerke Städte zu strukturierter Wärmeplanung, Beschaffung und Technologieauswahl, die erneuerbare Energien, Abwärme und Modernisierungen von Niedertemperaturnetzen begünstigen, während neue eigenständige fossile Heizungsförderungen nach 2025 eingeschränkt werden, mit Ausnahme begrenzter Bestandsschutz-Finanzierungswege.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette umfasst die Entwicklung von Wärmequellen und die Brennstoffversorgung (Biomasse, Geothermie, Solarthermie, industrielle und Rechenzentrums-Abwärme), Wärmeerzeugungsanlagen (KWK, Kessel, großtechnische Wärmepumpen und Elektrokessel), Netzinfrastruktur (vorisolierte Stahl- und flexible Kunststoffleitungen, Ventile, Dämmung, Tiefbauarbeiten), Kundenschnittstellenausrüstung (Übergabestationen/Wärmetauscher und gebäudeseitige Regelungen) sowie digitale Schichten (SCADA-Upgrades, KI-Optimierung, digitale Zwillinge sowie Mess- und Abrechnungssysteme). Entwickler und Aggregatoren wie Newheat strukturieren die Versorgung mit erneuerbarer Wärme, OEMs und Komponentenlieferanten wie ISOPLUS und Enerpipe liefern Rohrleitungssysteme, und Versorgungsunternehmen und Konzessionsinhaber wie Veolia und ENGIE betreiben Netze und verwalten Kundenanschlüsse.

Regulierung und Dekarbonisierungsziele verlagern den Wert hin zu Systemintegration und Automatisierung. Der Übergang zu Definitionen effizienter DHC (Anforderungen an Anteile von erneuerbaren Energien/Abwärme/Kraft-Wärme-Kopplung) und die ab Januar 2027 geltende Pflicht zur fernablesbaren Messung gemäß der Energieeffizienzrichtlinie erhöhen die Nachfrage nach intelligenten Zählern, Datenplattformen und Optimierungssoftware zur Steuerung mehrerer Quellen und zur Senkung der Rücklauftemperaturen. Engpässe konzentrieren sich weiterhin auf Facharbeitskräfte (einschließlich Schweißen großkalibriger vorisolierter Rohre) und spezialisierte Materialien, während neuere Angebote wie Veolias Ecothermal Grid (angekündigt im November 2025) den Bündelungstrend über Erzeugungstechnologien, Abwärmerückgewinnung und KI-gestützte digitale Werkzeuge für kleinere städtische Netze verdeutlichen.

Wettbewerbslandschaft

Europas Fernwärmearena weist eine moderate Fragmentierung auf: Regionale Versorgungsunternehmen dominieren lokale Konzessionen, während Technologieanbieter um Anlagen- und Rohrsanierungsaufträge wetteifern. Vattenfall AB, Engie SA und Veolia Environnement SA führen grüne Investitionsprogramme mit einem Volumen von über EUR 20 Milliarden (USD 23,55 Milliarden) bis 2029 an und nutzen dabei ihr Integrations-Know-how und kommunale Partnerschaften. Carriers Kauf von Viessmann Climate Solutions für EUR 12 Milliarden (USD 14,13 Milliarden) signalisiert die Konvergenz zwischen Gerätegiganten und Versorgungsbetrieb und erweitert die schlüsselfertigen Fähigkeiten bei Wärmepumpen und Netzübergabestationen.

Digitale Kompetenzen werden entscheidend. Die KI-Engine von Gradyent hilft den Stadtwerken Flensburg, die Spitzenversorgungstemperaturen um 15 °C zu senken, den Gasverbrauch zu reduzieren und Exportperspektiven für Softwareschichten auf Legacy-SCADA-Systemen zu eröffnen. Danfoss A/S arbeitet mit Google und Hewlett Packard Enterprise an Abwärmenutzungsrahmen, die Antriebe, Ventile und Cloud-Analysen in einzelne Verträge bündeln. Ingenieurhäuser wie Ramboll Group A/S starten White-Label-Plattformen, um Machbarkeits- und EPC-Verträge in Kommunen ohne internes Fachwissen zu gewinnen.

Neue Marktteilnehmer zielen auf Nischenlücken ab: Steady Energy entwickelt Prototypen von 50-MW-Thermik-Kleinmodulanlagen für städtische Netze und verspricht Grundlastwärme unter EUR 45/MWh ohne Verbrennung. Kamstrups Ultraschallzähler mit eingebetteter Edge-KI erkennen Betrug und optimieren Abrechnungszyklen, was die Wechselkosten für Versorgungsunternehmen nach der großflächigen Bereitstellung erhöht.

Marktführer der europäischen Fernwärmebranche

Vattenfall AB

Danfoss A/S

Engie SA

Statkraft AS

Logstor A/S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der am schnellsten wachsende Freiraum bildet sich rund um digitale Compliance und betriebliche Optimierung, da Netze zunehmend variable Einträge aus erneuerbaren Energien und Abwärme integrieren und gleichzeitig strengere EU-Definitionen effizienter DHC erfüllen müssen. Die Anforderung der Energieeffizienzrichtlinie (EU) 2023/1791 an fernablesbare Wärmezähler und Heizkostenverteiler bis Januar 2027 schafft einen kurzfristigen Erneuerungszyklus bei Messung, Kommunikation, Cybersicherheit und Analytik und erhöht den Wert von Anbietern, die durchgängige digitale Einführungen (Zähler, Gateways, Abrechnung und Temperaturoptimierung) liefern können. Anbieter von Versorgungssoftware und Steuerungssystemen profitieren, da Städte Wärmeplanungsvorgaben in technisch durchsetzbare Netzleistungsziele umsetzen, insbesondere dort, wo ab dem 1. Januar 2026 Emissionsschwellenwerte für die Klassifizierung effizienter DHC gelten.

Neue Integrationsmöglichkeiten auf der Angebotsseite entstehen durch Abwärmerückgewinnung und Elektrifizierung der Wärme, unterstützt durch aktive öffentliche Programme und Umsetzungen durch Versorgungsunternehmen. Der AccelerateEU-Plan der Europäischen Kommission vom April 2026 priorisiert ausdrücklich den Ausbau der Fernwärme und die Abwärmerückgewinnung als Instrumente zur Bewältigung der Energiepreisvolatilität und zur Reduzierung der Abhängigkeit von fossilen Importen, was Projektpipelines im Zusammenhang mit kommunaler Planung und Beschaffung stärkt. Auf der Umsetzungsseite verdeutlicht die namentlich genannte Implementierung eines Versorgungsunternehmens, wie die Bereitstellung von Valmets Optimierungssystem für Okun Energia Oy im Mai 2026, das darauf ausgelegt ist, Rechenzentrums-Abwärme und Bioenergie in den Fernwärmebetrieb zu integrieren, die Nachfrage nach Optimierungsplattformen, die mehrere Wärmequellen koordinieren und Tarife durch Effizienzgewinne stabilisieren können.

Aktuelle Branchenentwicklungen

- Juni 2026: Vattenfall schloss die Veräußerung seines Anteils an VB Energi (Vasterbergslagens Energi AB) an die Gemeinden Ludvika und Fagersta für rund 1,4 Milliarden SEK ab. Die Transaktion verlagert das Eigentum an lokalen Fernwärme- und Netzanlagen unter kommunale Kontrolle und beeinflusst künftige Konzessionsstrategien, Investitionsprioritäten und Beschaffungsmuster in den betroffenen schwedischen Versorgungsgebieten.

- September 2025: Statkraft unterzeichnete eine Vereinbarung zum Verkauf seines Fernwärmegeschäfts, Statkraft Varme, an ein Konsortium im Besitz von Patrizia SE und Nordic Infrastructure AG für 3,6 Milliarden NOK. Der Deal unterstreicht die Portfolioumschichtung großer Energieunternehmen und schafft einen skalierten Plattformbetreiber mit Anreizen zur Modernisierung des Netzes, zur Steigerung der Anlageneffizienz und für potenzielle Anschlussakquisitionen.

- Dezember 2024: HOFOR (Versorgungsunternehmen der Region Kopenhagen) ging eine Partnerschaft mit Danfoss ein, um die Software Danfoss Leanheat zur Optimierung der Temperaturen im Fernwärmenetz Kopenhagens einzuführen. Die Implementierung stärkt den Wandel hin zu datengesteuerten Abläufen, wobei Software zu einem zentralen Hebel zur Reduzierung von Verteilungsverlusten und zur Steuerung des Übergangs zu Niedertemperaturnetzen wird.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie ist der europäische Fernwärmemarkt definiert als der Umsatz, der durch die Erzeugung und Verteilung von Wärme über zentralisierte Netze an mehrere Gebäude erzielt wird, unter Verwendung von Heizwerken, Rohrleitungen, Übergabestationen und angeschlossenen Steuerungssystemen in den europäischen Ländern.

Abgrenzung des Anwendungsbereichs: Ausgeschlossen sind eigenständige gebäudeseitige Kessel und Raumheizgeräte, die Wärme nicht über ein Fernwärmenetz liefern.

Übersicht der Segmentierung

- Nach Wärmequelle

- Fossile Brennstoffe

- Erneuerbare Energien (Biomasse, Geothermie, Solarthermie)

- Abwärme aus Industrie und Rechenzentren

- Nach Anlagentyp

- Kraft-Wärme-Kopplung (KWK)

- Kesselbasierte Anlagen

- Großtechnische Wärmepumpen

- Nach Verteilungstechnologie

- Vorgedämmte Stahlrohre

- Flexible Kunststoffrohre

- Übergabestationen und Wärmetauscher

- Steuerungs- und Überwachungssysteme

- Nach Endverbraucher

- Wohnbereich

- Gewerbe

- Industrie

- Öffentliche und institutionelle Nutzer

- Nach Land

- Deutschland

- Frankreich

- Österreich

- Schweden

- Vereinigtes Königreich

- Italien

- Restliches Europa

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die Grenzen dessen festzulegen, was in Europa als Fernwärmeumsatz gilt, und um das Modell mit öffentlich nachvollziehbaren Energie- und Infrastruktursignalen zu verankern. Wir haben Quellen wie Eurostat-Energiebilanzen, Veröffentlichungen der Europäischen Kommission und verwandte EU-Energiepolitikdokumente, Datensätze der Internationalen Energieagentur (IEA) sowie nationale Statistikämter, die Wärmeversorgung, Brennstoffverbrauch und Energiepreise ausweisen, ausgewertet. Zudem wurden Materialien von Branchenverbänden wie Euroheat and Power sowie Jahresberichte von Versorgungsunternehmen, regulatorische Einreichungen und geprüfte Jahresabschlüsse, soweit verfügbar, herangezogen.

Um Lücken bei der unternehmensspezifischen Transparenz zu verringern, haben wir Betreiberfußabdrücke, Projektankündigungen und Kapazitätserweiterungen anhand allgemeiner Wirtschaftspresse und Investorenpräsentationen abgeglichen und außerdem kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichtenanalysen sowie Patentdatenbanken für technologische Richtungen und Adoptionshinweise herangezogen. Diese Quellen halfen uns, Zeitpläne für Netzerweiterungen, Änderungen der Wärmequellen und Upgrades von Steuerungssystemen, die die Umsatzentwicklung beeinflussen, plausibilitätszuprüfen. Die hier aufgeführten Sekundärforschungsquellen sind lediglich beispielhaft; für die Datenerhebung, Validierung und Klärung wurden auch viele weitere öffentliche Dokumente und Datensätze genutzt.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, wie sich Fernwärmeumsätze zusammensetzen und was Netzbetreiber tatsächlich bei Wärmenachfrage, Preisgestaltung und Brennstoffwechsel beobachten. Wir sprachen mit einer Mischung aus Netzbesitzern und -betreibern, Ausrüstungs- und Lösungsanbietern, Ingenieurpartnern und großen Wärmekunden und stellten anschließend Folgefragen, um Länderunterschiede in den wichtigsten europäischen Märkten und im übrigen Europa zu bestätigen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 37 % | CXOs: 18 % | |

| Mid-Tier: 45 % | Funktions-/Bereichsleiter: 40 % | |

| Kleinere Marktteilnehmer: 18 % | Manager: 42 % |

Marktdimensionierung und -prognose

Die Dimensionierung beginnt mit einer Top-down-Betrachtung, bei der die über Fernwärmenetze gelieferte Wärme anhand von Länderenergiebilanzen, typischen Fernwärmedurchdringungsraten in versorgten Städten und beobachteten Tarif- und Brennstoffkostenentwicklungen rekonstruiert wird. Dieser Nachfragepool wird mithilfe einer konsistenten Preislogik in Umsatz umgerechnet und anschließend an bekannte strukturelle Verschiebungen wie Niedertemperaturnetze und eine stärkere Integration von erneuerbaren Energien und Abwärme angepasst.

Um die Gesamtsummen realistisch zu halten, haben wir die Ergebnisse mit selektiven Bottom-up-Näherungen abgeglichen, die auf stichprobenartigen Umsatzangaben von Betreibern, projektweisen Netzerweiterungen und Prüfungen von Wärmeerzeugungskapazitäts-Aggregationen in Ländern mit besserer öffentlicher Berichterstattung basieren. Zu den im Modell verwendeten Eingaben gehören beispielhaft angeschlossene Wärmelast und gelieferte Wärmemengen, Brennstoffmix (fossile Brennstoffe, erneuerbare Energien wie Biomasse und Geothermie sowie industrielle oder Rechenzentrums-Abwärme), Verschiebungen des Anlagentyps (KWK, kesselbasiert, großtechnische Wärmepumpen) und Tempo der Verteilungsinvestitionen (Rohre, Übergabestationen und Überwachungssysteme). Wenn Länderdatenreihen Lücken oder fehlende Jahre aufwiesen, füllten wir diese mittels kurzfristiger Interpolation, gekoppelt an Brennstoffpreisindizes und witterungsbereinigte Heizbedarfsindikatoren, und überprüften diese Annahmen anschließend in Interviews.

Die Prognose erfolgte hauptsächlich mittels Szenarioanalyse, sodass politikgetriebene Veränderungen, Brennstoffpreisunsicherheiten und Verzögerungen bei der Projektinbetriebnahme abgebildet werden können, ohne einen einzigen linearen Trend zu erzwingen. Wir haben einen Basisfall erstellt, der sich an der Art und Weise orientiert, wie Betreiber Investitionsausgaben und Übergänge bei den Wärmequellen planen, und anschließend Aufwärts- und Abwärtsszenarien bezüglich Anschlussraten, Geschwindigkeit der Tarifweitergabe und Nachrüstungstempo getestet.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt in mehreren Schritten, sodass die endgültige Zahl nicht von einem einzigen Datensatz oder einer einzigen Annahme abhängt. Wir vergleichen den modellierten Umsatztrend mit unabhängigen Signalen wie Wärmeliefermengen, gemeldeten Netzerweiterungen und Verschiebungen des Brennstoffmixes auf Länderebene und überprüfen anschließend Ausreißer auf Datenprobleme oder tatsächliche Marktereignisse. Wenn eine Abweichung nicht eindeutig erklärt werden kann, überprüft das Team die Quelldokumente erneut und nimmt gegebenenfalls erneut Kontakt mit Befragten auf, um zu bestätigen, was sich geändert hat und warum.

Vor der endgültigen Freigabe durchlaufen das Modell und die schriftlichen Schlussfolgerungen eine interne Analystenprüfung, damit Umfangsgrenzen, Einheitenumrechnungen und der Umgang mit Währungen länderübergreifend konsistent bleiben. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, etwa größere politische Änderungen, umfangreiche Übernahmen oder nennenswerte Verzögerungen bei der Inbetriebnahme. Unmittelbar vor der Auslieferung führen wir einen letzten Aktualisierungsdurchgang durch, damit die zu diesem Zeitpunkt aktuellste Sichtweise im Ergebnis widergespiegelt wird.

Vergleich der Marktschätzung von Mordor Intelligence für den europäischen Fernwärmemarkt mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für den europäischen Fernwärmemarkt können voneinander abweichen, selbst wenn sie denselben Marktnamen verwenden, da die zugrunde liegenden Einbeziehungen und Messpunkte nicht immer konsistent sind. In der Praxis ergeben sich die Unterschiede meist daraus, ob die Schätzung auf gelieferten Wärmeumsätzen oder auf Ausrüstungsverkäufen basiert, wie KWK-bezogener Wert behandelt wird und wie Preise länderübergreifend umgerechnet und normalisiert werden.

Eurostat-Wärme- und Energiebilanzsignale sowie Umsatzangaben von Betreibern und länderspezifische Tarif-Benchmarks sind die Kontrollen, die Mordor Intelligence auf den netzgelieferten Fernwärmeumsatz ausrichten, statt auf angrenzende Ausgaben für Kessel, reine Rohrleitungen oder allgemeine Heizungsausrüstung. Andere Schätzungen können höher ausfallen, wenn sie breitere Kategorien der Heizinfrastruktur einbeziehen, oder niedriger, wenn sie konservative Weitergabeannahmen für Brennstoffkostenänderungen anwenden und die Auswirkungen neuer Anschlüsse oder Wärmepumpenprojekte verzögert berücksichtigen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 62,11 Milliarden USD (2025) | |

| Branchen-Bulletin A | 136,66 Milliarden USD (2025) | Diese Zahl verwendet wahrscheinlich eine breitere Abgrenzung, die Fernwärme mit umfassenderen Ausgaben für Heizungsausrüstung und -infrastruktur vermischt, was zu Doppelzählungen von Teilen der Wertschöpfungskette führen kann, die unser Modell getrennt hält. |

| Fachzeitschrift B | 82,73 Milliarden USD (2030) | Diese Schätzung wird für ein späteres Jahr veröffentlicht und spiegelt häufig eine lineare Wachstumsannahme wider, wobei weniger deutlich ersichtlich ist, wie Anschlusswachstum, Zeitpunkt der Tarifweitergabe und länderspezifische Mixeffekte validiert werden. |

Insgesamt betrachtet ist die Spannbreite hauptsächlich durch Umfang und Zeitpunkt zu erklären, nicht durch eine einzelne strittige Eingabegröße. Unser Ansatz bleibt nachvollziehbar, da dieselben Nachfragesignale, dieselbe Preislogik und dieselben länderspezifischen Prüfungen konsistent angewendet werden und die Gesamtsummen anschließend anhand realer Netz- und Betreiberindikatoren gegengeprüft werden, bevor Prognoseannahmen finalisiert werden.

Im Bericht beantwortete Schlüsselfragen

Was ist die aktuelle Größe des europäischen Fernwärme- und Fernkältemarkts?

Der Markt beläuft sich im Jahr 2026 auf USD 65,73 Milliarden und soll bis 2031 auf USD 87,26 Milliarden wachsen.

Welches Segment wächst innerhalb des Fernwärme- und Fernkältemarkts am schnellsten?

Großtechnische Wärmepumpen führen mit einer CAGR von 14,05 % dank sinkender Strompreise und hoher Systemeffizienz.

Warum sind Netze der 5. Generation wichtig?

Sie werden bei Umgebungstemperaturen betrieben, senken die Verteilungsverluste und ermöglichen gleichzeitiges Heizen und Kühlen mit Niedertemperaturwärmequellen.

Wie werden EU-Richtlinien industrielle Nutzer beeinflussen?

Der Kohlenstoffgrenzmechanismus fügt den Einfuhren einen CO₂-Preis hinzu und setzt Fabriken Anreize, sich an kohlenstoffarme Fernwärme anzuschließen, um wettbewerbsfähig zu bleiben.

Welche Finanzierungsmodelle unterstützen den Bau neuer Netze?

Kommunen begeben zunehmend grüne Anleihen und leiten mindestens ein Drittel des aufgenommenen Kapitals zu günstigeren Zinssätzen in Fernwärme- und Fernkälteprojekte.

Welche Länder führen bei der Nutzung von Abwärme aus Rechenzentren?

Finnland, Dänemark und Schweden beherbergen den Großteil der über 60 Rückgewinnungsprojekte in Europa und nutzen dabei strenge Energieeffizienzvorschriften und kalte Klimabedingungen.

Seite zuletzt aktualisiert am: