Größe und Marktanteil des europäischen Marktes für digitale Transformation

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

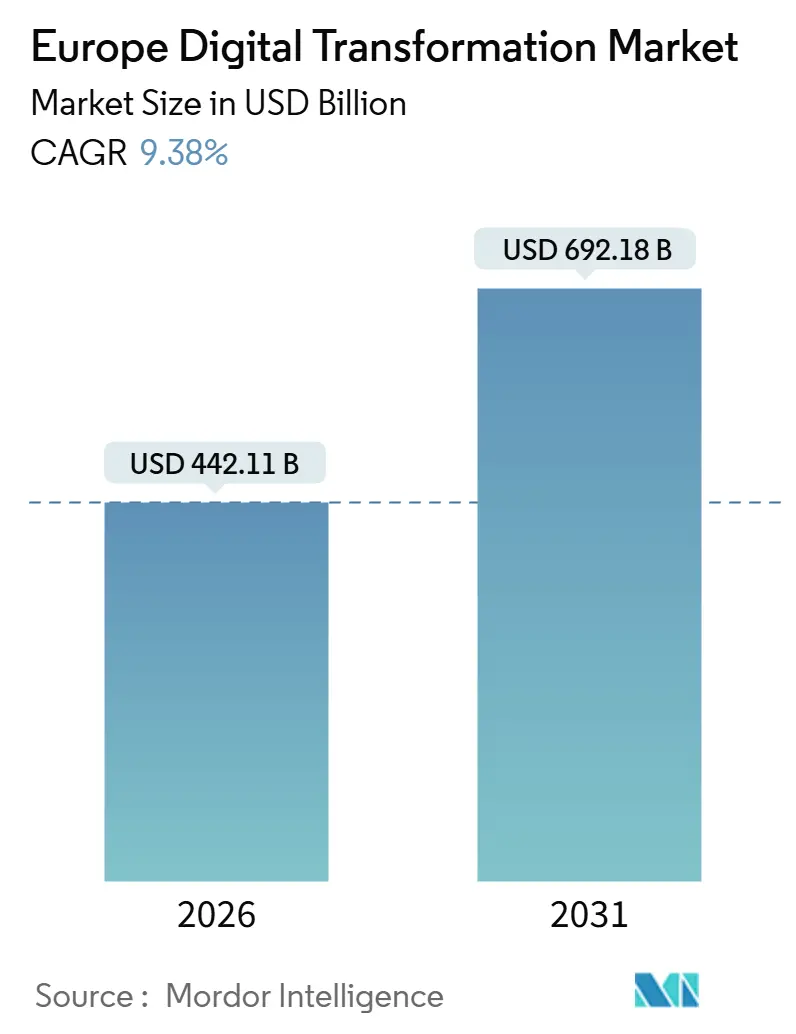

| Marktgröße (2026) | 442.11 Milliarden US-Dollar |

| Marktgröße (2031) | 692.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.38% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für digitale Transformation von Mordor Intelligence

Die Größe des europäischen Marktes für digitale Transformation beläuft sich im Jahr 2026 auf USD 442,11 Milliarden und wird voraussichtlich bis 2031 USD 692,18 Milliarden erreichen, was einer CAGR von 9,38 % über den Prognosezeitraum entspricht. Das Wachstum wird durch die Ziele des Digitalen Jahrzehnts der Europäischen Kommission angetrieben, die verlangen, dass 75 % der Unternehmen bis 2030 Cloud, Künstliche Intelligenz und Big Data einsetzen, durch das InvestAI-Vehikel in Höhe von EUR 200 Milliarden (USD 234,23 Milliarden), das den Aufbau souveräner Rechenkapazitäten beschleunigt, sowie durch die 5G-Abdeckung, die Ende 2025 81 % der EU-27-Bevölkerung erreichte. Mittelständische Unternehmen, die Investitionen während der Pandemie aufgeschoben haben, modernisieren nun mit Zuschüssen aus der Aufbau- und Resilienzfazilität, während Hyperscaler EUR 15 Milliarden (USD 17,57 Milliarden) in souveräne Cloud-Regionen investieren, um die Gaia-X-Anforderungen zu erfüllen. Quantencomputing wechselt nach der Förderung durch das EU-Quanten-Flaggschiff von der Labor- in die Pilotphase, und die Nachfrage im Gesundheitswesen steigt, da der Europäische Gesundheitsdatenraum interoperable elektronische Gesundheitsakten vorschreibt.

Wichtigste Erkenntnisse des Berichts

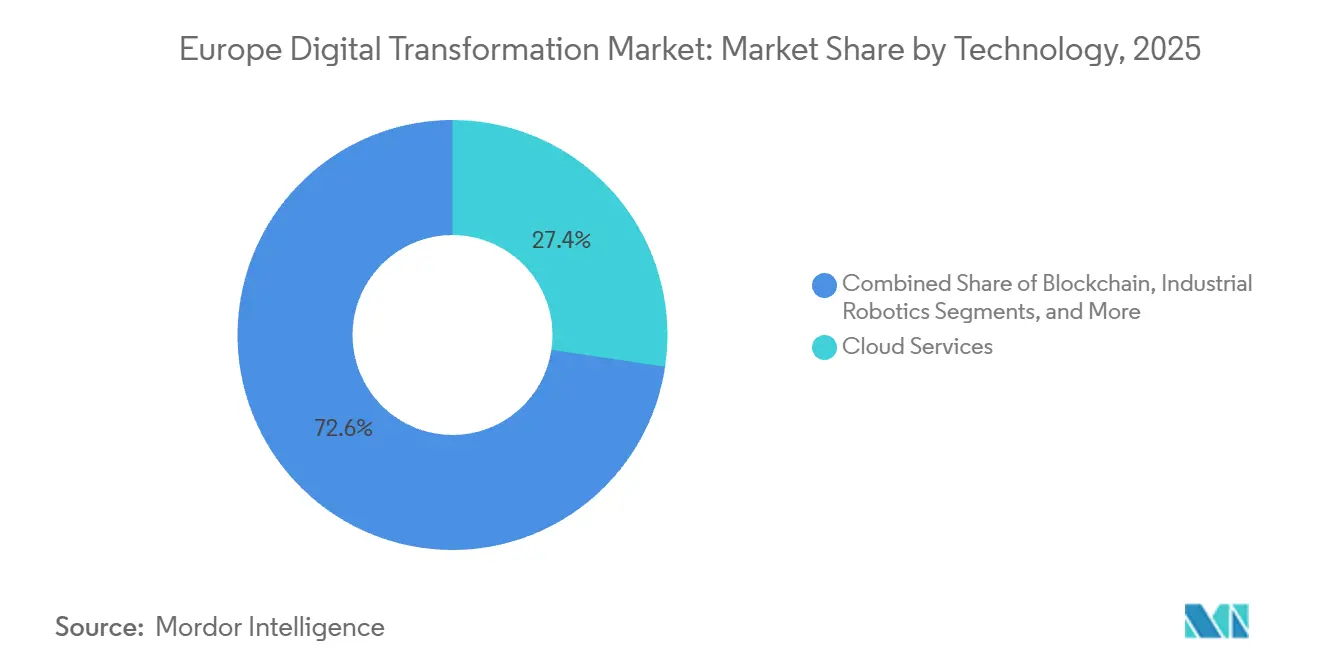

- Nach Technologie führten Cloud-Dienste den Technologie-Stack mit einem Anteil von 27,36 % am europäischen Markt für digitale Transformation im Jahr 2025 an, während Quantencomputing bis 2031 die schnellste CAGR von 11,32 % verzeichnen soll.

- Nach Endnutzerbranche hielt die Fertigung im Jahr 2025 einen Ausgabenanteil von 19,83 %, während das Gesundheitswesen und die Biowissenschaften bis 2031 eine CAGR von 10,72 % erzielen sollen.

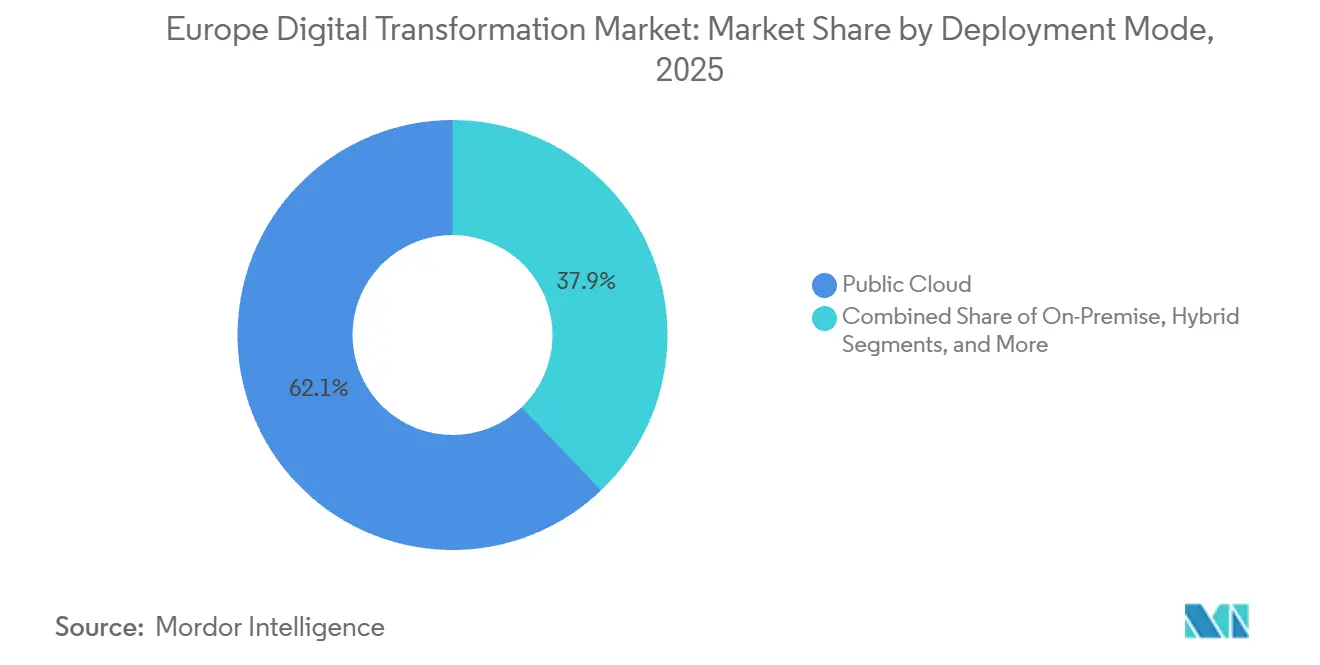

- Nach Bereitstellungsmodus erfassten öffentliche Cloud-Bereitstellungen im Jahr 2025 62,14 % der Größe des europäischen Marktes für digitale Transformation, während hybride Architekturen bis 2031 mit einer CAGR von 12,87 % voranschreiten.

- Nach Unternehmensgröße entfielen im Jahr 2025 55,62 % der Ausgaben auf Großunternehmen, doch kleine und mittlere Unternehmen werden im Zeitraum 2026–2031 mit einer CAGR von 10,34 % wachsen.

- Nach Geografie entfielen auf Deutschland 24,51 % des regionalen Umsatzes im Jahr 2025, während Spanien bis 2031 voraussichtlich mit einer CAGR von 12,52 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Markt für digitale Transformation

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Ausgaben für KI und Maschinelles Lernen im Rahmen der EU-Mittel für das Digitale Jahrzehnt | +2.1% | EU-27 mit Schwerpunkt auf Deutschland, Frankreich, Spanien | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach souveräner Cloud und datenschutzerhaltender Technologie | +1.9% | Deutschland, Frankreich, Niederlande, weiterer EU-27-Raum | Mittelfristig (2–4 Jahre) |

| Ausbau der 5G- und Edge-Konnektivität in ganz Europa | +1.8% | Nordische Länder, Deutschland, Vereinigtes Königreich mit Ausstrahlungseffekten auf Mittel- und Osteuropa | Kurzfristig (≤2 Jahre) |

| Post-COVID-Cloud-Migrationswelle bei mittelständischen Unternehmen | +1.5% | Westeuropa, aufstrebendes Polen und Tschechische Republik | Kurzfristig (≤2 Jahre) |

| Anreize des EU-Chips-Gesetzes für die Digitalisierung der inländischen Halbleiterbranche | +1.2% | Deutschland, Frankreich, Italien | Langfristig (≥4 Jahre) |

| Grüne Digitale-Zwilling-Projekte, angetrieben durch die Einhaltung der EU-Taxonomie | +0.9% | Deutschland, Niederlande, Nordische Länder | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Ausgaben für KI und Maschinelles Lernen im Rahmen der EU-Mittel für das Digitale Jahrzehnt

InvestAI und das Programm Digitales Europa haben gemeinsam EUR 208,1 Milliarden (USD 243,71 Milliarden) für KI-Rechenkapazitäten, Datenräume und Qualifizierung der Belegschaft im Zeitraum 2024–2026 mobilisiert, was zu Supercomputer-Beschaffungen in Deutschland und Frankreich geführt und Basismodelle durch das Europäische KI-Büro zertifiziert hat. Die Unternehmensadoption beschleunigte sich, da 38 % der Hersteller im Jahr 2025 vorausschauende Wartung einbetteten und 29 % der Banken generative Modelle einsetzten – doppelt so viel wie die Durchdringung im Jahr 2023. Compliance-Klauseln, die Daten in der EU halten, veranlassen Hyperscaler zur Partitionierung von Arbeitslasten, was die Kosten pro Transaktion erhöht, aber auch Marktanteile für regionale KI-Spezialisten eröffnet. Das Ergebnis ist ein positiver Kreislauf der Nachfrage nach souveränen KI-Stacks, Spezialchips und fortschrittlichen Trainings-Clustern.

Steigende Nachfrage nach souveräner Cloud und datenschutzerhaltender Technologie

Gaia-X verbindet nun 387 Anbieter in 18 Ländern und ermöglicht es Unternehmen, Datenspeicherorte ohne Anbieterabhängigkeit durchzusetzen. Deutschland verlangt, dass öffentliche Arbeitslasten bis 2027 auf Gaia-X-konforme Plattformen migriert werden, während das französische Unternehmen Bleu bereits Verträge mit Verteidigung und Zentralbank hält. Datenschutzerhaltende Datenverarbeitung gewann an Bedeutung, da die verschlüsselte Analyse von 2,3 Millionen Patientenakten während des Pilotprojekts des Europäischen Gesundheitsdatenraums im Jahr 2025 als praktikabel nachgewiesen wurde. Obwohl Souveränitätssicherungen Vertrauen aufbauen, erhöhen sie die Infrastrukturkostenbasis und riskieren eine Zersplitterung des Binnenmarkts, insbesondere für kleinere Anbieter, die Schwierigkeiten haben, über unterschiedliche lokale Compliance-Vorlagen hinaus zu skalieren.

Ausbau der 5G- und Edge-Konnektivität in ganz Europa

Die 5G-Abdeckung der EU-27 erreichte 2025 81 %, mit Deutschland bei 89 % und Spanien bei 86 %.[1]Europäisches 5G-Observatorium, "5G-Bereitstellungsstatus", 5gobservatory.eu Eigenständige Kerne in Kombination mit 10.000 geplanten Edge-Knoten ermöglichen Dienste mit einer Latenz von unter 10 Millisekunden. Partnerschaften zwischen Vodafone und AWS, Orange und Google sowie Telia und Telenor eröffneten 2025 fast 80 Multi-Access-Edge-Zonen und senkten die Backhaul-Kosten für Video-Analyse-Arbeitslasten um 40 %. Mit der Reifung des Netzwerk-Slicings kaufen Logistik- und Gesundheitskunden dedizierte Slices, was neue Konnektivitäts-Erlösmodelle ankurbelt, aber Interoperabilitätsprobleme beim Roaming zwischen Betreibern verschärft.

Post-COVID-Cloud-Migrationswelle bei mittelständischen Unternehmen

Wiederaufbaubeihilfen und Gutscheinprogramme stellten EUR 8,1 Milliarden (USD 9,49 Milliarden) für KMU bereit und lösten allein in Spanien einen Anstieg der SaaS-Nutzung um 34 % im Jahresvergleich aus. Die hybride Einführung dominiert, da 61 % der Unternehmen ihr Legacy-ERP vor Ort behalten und kundenorientierte Anwendungen in die öffentliche Cloud verlagern, wodurch die Infrastrukturkosten um 22 % gesenkt werden. Low-Code-Plattformen helfen Unternehmen, den 42-prozentigen Mangel an Cloud-Spezialisten zu umgehen, aber Anbieterabhängigkeit entsteht, wenn die Wechselkosten 40–60 % der anfänglichen Ausgaben betragen. Der Fachkräftemangel treibt daher gleichzeitig die Nachfrage nach verwalteten Diensten an und begrenzt eine tiefere Anpassung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltender digitaler Qualifikationsmangel bei KMU | -1.4% | EU-27, ausgeprägt in Süd- und Osteuropa | Kurzfristig (≤2 Jahre) |

| Datenschutz- und Cybersicherheitsbedenken | -1.1% | EU-weit unter NIS2 und DSGVO | Mittelfristig (2–4 Jahre) |

| Fragmentierte IoT-Standards beeinträchtigen die Interoperabilität | -0.8% | Deutschland, Italien, Tschechische Republik | Mittelfristig (2–4 Jahre) |

| Energiepreisvolatilität erhöht die Betriebskosten von Hyperscale-Rechenzentren | -0.6% | Irland, Niederlande, Nordische Länder | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltender digitaler Qualifikationsmangel bei KMU

Die EU beendete das Jahr 2025 mit 500.000 unbesetzten IKT-Stellen, und mehr als 50 % der griechischen, bulgarischen und rumänischen KMU konnten keine erforderlichen Cloud- oder Cybersicherheitstalente einstellen. Schulungskoalitionen zertifizieren grundlegende Kenntnisse statt fortgeschrittener Kubernetes- oder Zero-Trust-Fähigkeiten, was KMU zu verwalteten Diensten drängt, die die Margen schmälern. Große Unternehmen gründen interne Akademien, um Talente anzuziehen, und vergrößern damit die Produktivitätskluft.

Datenschutz- und Cybersicherheitsbedenken

NIS2-Bußgelder von bis zu EUR 10 Millionen (USD 11,71 Millionen) haben die Cybersicherheit seit Oktober 2024 auf Vorstandsebene gehoben. Ransomware-Verluste erreichten 2025 EUR 12 Milliarden (USD 14,05 Milliarden), und ein DSGVO-Bußgeld von EUR 1,2 Milliarden (USD 1,41 Milliarden) gegen ein Social-Media-Unternehmen bewies, dass transatlantische Datenflüsse weiterhin prekär sind. Compliance-Ausgaben erreichen nun 4–6 % der IT-Budgets im Gesundheits- und Finanzbereich, was viele KMU dazu veranlasst, auf Referenzarchitekturen von Hyperscalern zurückzugreifen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Quantencomputing gewinnt bei Unternehmen an Bedeutung inmitten der Dominanz von Cloud-Diensten

Cloud-Dienste behielten im Jahr 2025 einen Anteil von 27,36 % am europäischen Markt für digitale Transformation und unterstreichen die Allgegenwart von Infrastructure-as-a-Service in Unternehmen aller Größen. Die Größe des europäischen Marktes für digitale Transformation im Bereich Cloud-Dienste wächst weiter, da Hyperscaler souveräne Regionen hinzufügen, die die Gaia-X-Kriterien erfüllen. Quantencomputing machte 2025 weniger als 1 % des Umsatzes aus, verzeichnet jedoch eine CAGR von 11,32 %, katalysiert durch EU-Quanten-Flaggschiff-Zuschüsse und die Installation eines 54-Qubit-Systems am Leibniz-Rechenzentrum.

Künstliche Intelligenz und Maschinelles Lernen halten bereits rund 18 % des Umsatzes und weiten sich durch generative Anwendungen im Kundenservice und bei der Betrugserkennung aus. Das Internet der Dinge liegt bei etwa 14 %, kämpft jedoch mit fragmentierten Protokollen, obwohl der Matter-Standard beginnt, die Gerätekommunikation zu normalisieren.[2]Connectivity Standards Alliance, "Matter-Protokoll", csa-iot.org Digitaler Zwilling, Blockchain, Robotik und additive Fertigung vertiefen gemeinsam die Bereitstellung in der Luft- und Raumfahrt, im Energiebereich und in der Lieferkette und stärken die Plattformbindung für etablierte Anbieter, die integrierte Toolchains anbieten.

Nach Endnutzerbranche: Digitalisierung des Gesundheitswesens übertrifft den etablierten Vorsprung der Fertigung

Die Fertigung trug 2025 19,83 % zur Größe des europäischen Marktes für digitale Transformation bei und spiegelt die unaufhörlichen Industrie-4.0-Upgrades im deutschen Mittelstand und in den Maschinenbauclustern Italiens wider. Das Gesundheitswesen und die Biowissenschaften, obwohl mit rund 12 % niedriger, verzeichnen eine CAGR von 10,72 %, da der Europäische Gesundheitsdatenraum interoperable elektronische Gesundheitsakten in 27 Mitgliedstaaten vorschreibt.

Banken, Finanzdienstleistungen und Versicherungen nutzen Open-Banking-APIs und Echtzeitzahlungen und halten einen Anteil von 16 %. Einzelhandel und Logistik digitalisieren Lieferketten mit Computer Vision und Lagerrobotern, während Versorgungsunternehmen digitale Zwillinge einsetzen, um Pipelines zu überwachen und erneuerbare Anlagen gemäß den EU-Taxonomieregeln zu optimieren. Die öffentliche Verwaltung beschleunigt eIDAS-2.0-Einführungen, und das Bildungswesen nutzt Blended-Learning-Plattformen, obwohl das Wachstum sich verlangsamt hat, da der Präsenzunterricht wieder aufgenommen wurde.

Nach Bereitstellungsmodus: Hybride Architekturen gewinnen inmitten von Souveränitätsdruck an Bedeutung

Die öffentliche Cloud hielt 2025 einen Anteil von 62,14 % am europäischen Markt für digitale Transformation, aber hybride Modelle expandieren mit einer CAGR von 12,87 %, da Unternehmen Arbeitslasten segmentieren, um NIS2- und DSGVO-Anforderungen zur Datensouveränität zu erfüllen. Die Größe des europäischen Marktes für digitale Transformation im Bereich hybrider Setups profitiert von Gaia-X-Föderationsprotokollen, doch inkonsistente APIs erhöhen die Migrationskosten um 15–20 %.

On-Premise bleibt für Verteidigung, Kernenergie und andere kritische Infrastrukturen unverzichtbar. Deutsche Automobilzulieferer behalten sensible CAD-Daten nun lokal, während sie Analysen in der öffentlichen Cloud durchführen – ein Kompromiss, der die Gesamtbetriebskosten um 22 % senkt und gleichzeitig die Compliance aufrechterhält. Komplexitätslücken fördern die Nachfrage nach Orchestrierungsplattformen von VMware, Red Hat und HashiCorp und schaffen Marktlücken für Dienstleister, die sich auf Multi-Cloud-Governance spezialisieren.

Nach Unternehmensgröße: KMU verringern die digitale Kluft

Großunternehmen repräsentierten 2025 55,62 % der Ausgaben, da sie mehrjährige Modernisierungs-Roadmaps finanzieren und Hyperscaler-Rabatte aushandeln können.[3]Europäische Kommission, "Politikprogramm Digitales Jahrzehnt 2030", digital-strategy.ec.europa.eu KMU werden jedoch voraussichtlich mit einer CAGR von 10,34 % wachsen, gestützt durch EUR 3 Milliarden (USD 3,51 Milliarden) aus Spaniens Kit-Digital-Gutscheinen und EUR 1,9 Milliarden (USD 2,23 Milliarden) aus Italiens PNRR-Tranche.

Dreiundsiebzig Prozent der KMU bevorzugen Low-Code-Tools, die die Bereitstellung ohne tiefe Programmierkenntnisse beschleunigen, aber 58 % lagern das Cloud-Management aus, um die Talentlücke zu schließen. Das Risiko der Anbieterabhängigkeit steigt, da die Wechselkosten auf bis zu 50 % der anfänglichen Ausgaben ansteigen, doch mittel- und osteuropäische Unternehmen überspringen Legacy-Systeme, indem sie von Anfang an Cloud-native Stacks einsetzen, und positionieren die Teilregion als Experimentierzentrum für neue digitale Geschäftsmodelle.

Geografische Analyse

Die gefestigte Industriebasis Deutschlands verankert die Führungsposition in der Größe des europäischen Marktes für digitale Transformation, doch seine CAGR von 8,9 % für 2026–2031 liegt unter dem regionalen Durchschnitt, da Mittelstandsunternehmen inkrementellen Upgrades gegenüber disruptiven Veränderungen den Vorzug geben. Steuerliche Anreize und vereinfachte Genehmigungsverfahren in Spanien verkürzen die Bauzeiten für Rechenzentren von 36 auf 18 Monate und lenken Hyperscaler-Kapital von gesättigten Standorten in Frankfurt und Amsterdam um. Frankreichs obligatorische Migration öffentlicher Arbeitslasten auf souveräne Plattformen verändert die Beschaffung in Verteidigung und Finanzen und schafft adressierbaren Bedarf für Bleu- und Delos-Cloud-Lösungen.

Das Vereinigte Königreich balanciert regulatorische Unabhängigkeit mit dem Bedarf an grenzüberschreitenden Datenflüssen und nutzt die nationale KI-Forschungsressource im Wert von GBP 2,5 Milliarden, um Startups anzuziehen, während Angemessenheitsentscheidungen aufrechterhalten werden, die Fintech-Operationen mit EU-Kunden verbinden. Italien leitet PNRR-Mittel in nördliche Industrieregionen und stimuliert die Cloud-Einführung bei traditionell konservativen Maschinenexporteuren. Die Niederlande bleiben ein kontinentaler Knotenpunkt für Unterseekabel und Internetaustauschpunkte, aber neue Zonenvorschriften für Hyperscale-Einrichtungen lenken einige Projekte in die benachbarten Länder Belgien und Dänemark um.

Mittel- und Osteuropa entwickeln sich zu kosteneffizienten Alternativen für verwaltete Dienste und Edge-Rechenzentren. Polen und Rumänien verfügen über universitäre Talentpipelines und erneuerbare Energiequellen, die den Arbeitslasten-Überlauf aus Deutschland und den nordischen Ländern unterstützen. Die geografische Dynamik unterstreicht einen Wandel von Arbeitskostenoptimierungsmodellen hin zu regulatorischen Arbitragestrategien, die Steuergutschriften, Grünstromquoten und Datensouveränitätsanreize optimieren.

Wettbewerbslandschaft

Die fünf größten Anbieter (Microsoft, Amazon Web Services, SAP, Google Cloud und Accenture) erzielten schätzungsweise 38 % des Umsatzes im Jahr 2025, was auf eine moderate Konzentration ohne einen dominanten Marktführer hindeutet. Hyperscaler differenzieren sich durch Gaia-X-Konformität, geofenced Regionen und Partnerschaften mit Telekommunikationsunternehmen für 5G-Edge-Dienste und investieren gemeinsam EUR 15 Milliarden (USD 17,57 Milliarden) zwischen 2024 und 2026, um sensible Arbeitslasten zu sichern. Systemintegratoren schwenken auf vorkonfigurierte Branchen-Clouds um, verkürzen Bereitstellungszeiträume von 18 auf unter sechs Monate und verlagern Margenquellen von kundenspezifischer Programmierung auf Plattform-Abonnementmodelle.

Europäische Quantencomputing-Startups IQM und Pasqal erhalten dreistellige Finanzierungsrunden, um US-amerikanische Anbieter in den Bereichen Arzneimittelentwicklung und Logistikoptimierung herauszufordern. Souveräne Cloud-Unternehmen wie Bleu in Frankreich und Delos Cloud in Deutschland nutzen regulatorische Mandate, um Aufträge im öffentlichen Sektor zu gewinnen, obwohl die Skaleneffekte noch unsicher sind. Unterdessen schließen Anbieter verwalteter Dienste und Multi-Cloud-Orchestrierungsplattformen Qualifikationslücken für 61 % der Unternehmen, denen die interne Kompetenz fehlt, komplexe hybride Umgebungen zu koordinieren.

Der Erfolg von Anbietern hängt zunehmend von der vertikalen Spezialisierung ab. Siemens integriert CAD, PLM und IoT in Xcelerator für diskrete Hersteller, während Dassault Systèmes 3DEXPERIENCE auf die Luft- und Raumfahrt sowie Biowissenschaften zuschneidet und damit hohe Wechselkosten schafft. Hyperscaler reagieren mit vertikal-modularen Stacks, aber die regulatorische Kontrolle über Datensouveränität prägt weiterhin Wettbewerbsvorteile.

Marktführer der europäischen Branche für digitale Transformation

Accenture plc

Microsoft Corporation

IBM Corporation

Google LLC (Alphabet)

SAP SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2025: Amazon Web Services reservierte EUR 7,8 Milliarden (USD 9,13 Milliarden) für den Ausbau der Regionen Frankfurt und Berlin bis 2030 und fügte 12 Verfügbarkeitszonen hinzu, die auf KI-Trainingsarbeitslasten zugeschnitten sind.

- November 2025: IQM lieferte den ersten Quantenprozessor mit 54 Qubits im Versorgungsmaßstab der EU an das Leibniz-Rechenzentrum in München.

- Oktober 2025: Siemens und NVIDIA kündigten ein Gemeinschaftsunternehmen an, um Xcelerator und Omniverse für industrielle Metaverse-Anwendungen zusammenzuführen.

- September 2025: SAP führte Rise with SAP für die öffentliche Cloud auf der Infrastruktur von Deutsche Telekom und OVHcloud ein und gewann anfängliche Verträge im Wert von EUR 180 Millionen (USD 210,80 Millionen).

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckungsbereiche

Unsere Studie betrachtet den europäischen Markt für digitale Transformation als den gesamten bezahlten Wert, der entsteht, wenn private und öffentliche Organisationen Cloud-Plattformen, fortschrittliche Konnektivität, KI- und Analysetools, Cybersicherheitsebenen, IoT-Geräte und unterstützende Dienste einsetzen, integrieren und aufrechterhalten, die gemeinsam Geschäftsmodelle und Arbeitsabläufe in allen Branchen modernisieren. Die Ausgaben werden in USD erfasst und dem Land zugeordnet, in dem das Transformationsprojekt durchgeführt wird.

Ausschluss aus dem Umfang: Umsätze aus rein analoger Beratung oder eigenständiger Hardware, die nie mit einer digitalen Plattform verbunden wird, sind aus dem Zählrahmen ausgeschlossen.

Segmentierungsübersicht

- Nach Technologie

- Künstliche Intelligenz und Maschinelles Lernen

- Erweiterte Realität (VR und AR)

- Internet der Dinge (IoT)

- Cloud-Dienste

- Quantencomputing

- Blockchain

- Industrierobotik

- Additive Fertigung / 3D-Druck

- Digitaler Zwilling, Mobilität und Konnektivität

- Weitere Technologien

- Nach Endnutzerbranche

- Fertigung

- Öl, Gas und Versorgungsunternehmen

- Einzelhandel und E-Commerce

- Transport und Logistik

- Gesundheitswesen und Biowissenschaften

- Banken, Finanzdienstleistungen und Versicherungen

- Telekommunikation und IT

- Regierung und öffentlicher Sektor

- Weitere Endnutzerbranchen (Bildung, Medien und Unterhaltung, Umwelt)

- Nach Bereitstellungsmodus

- Öffentliche Cloud

- On-Premise

- Hybrid

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und Mittlere Unternehmen (KMU)

- Nach Land

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Niederlande

- Übriges Europa

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mehrere Gespräche mit CIOs, Hyperscaler-Anbietern, Systemintegratoren und Branchenverbänden in Deutschland, Frankreich, dem Vereinigten Königreich, Spanien und den nordischen Ländern ermöglichten es uns, Kostenstrukturen, Verhältnisse von Erstjahres- zu wiederkehrenden Ausgaben und kurzfristige Projektpipelines zu validieren, die Sekundärdaten nicht offenbaren konnten.

Desk-Research

Wir begannen mit strukturierten Scans offener Datensätze von Eurostat, dem Index für die digitale Wirtschaft und Gesellschaft der Europäischen Kommission, nationalen IKT-Handelsstatistiken und bei der SEC und Euronext eingereichten Unterlagen. Politikdokumente wie das EU-Programm Digitales Europa, DSGVO-Auswirkungshinweise und Arbeitsprogramme von Horizont Europa halfen uns, regulatorische Finanzierungsströme einzuschätzen. Analystenteams zogen dann unternehmensspezifische Umsatzaufteilungen und Vertragsoffenlegungen über D&B Hoovers, Dow Jones Factiva und ausgewählte Patentcluster über Questel heran, um die Geschwindigkeit der Technologieeinführung zu verstehen. Dies sind illustrative Quellen; viele weitere Datenquellen flossen in unsere Ausgangsbasis ein.

Marktgrößenbestimmung und Prognose

Eine Top-down-Rekonstruktion beginnt mit den gemeldeten IKT-Investitionen und digitalen öffentlichen Mitteln pro Volkswirtschaft, die dann durch Einführungsquoten für Cloud, KI und IoT aus Eurostat-Erhebungen gefiltert werden. Lieferantenzusammenfassungen des Stichproben-Durchschnittsverkaufspreises multipliziert mit dem Volumen bei wichtigen Softwaremodulen bieten eine Bottom-up-Gegenprüfung, die es uns ermöglicht, Lücken zu schließen. Zu den Kerntreibern im Modell gehören die 5G-Bevölkerungsabdeckung, EU-Mittelauszahlungen für das Digitale Jahrzehnt, die Durchdringung von Cloud in Unternehmen und DSGVO-Compliance-Ausgaben. Eine multivariate Regression auf diese Indikatoren stützt den Ausblick für 2025–2030, während Szenarioanalysen Schocks wie abrupte Haushaltskürzungen testen.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen einen mehrstufigen Varianzabgleich, bei dem Analysten die Gesamtwerte mit unabhängigen Signalen wie vierteljährlichen Anbieter-Buchungen vergleichen, bevor die Führungsebene die Freigabe erteilt. Wir aktualisieren die Zahlen jährlich und lösen Zwischenaktualisierungen aus, wenn wesentliche Gesetzgebung oder Großtransaktionen den Markt bewegen.

Warum Mordors Ausgangsbasis für den europäischen Markt für digitale Transformation überzeugt

Veröffentlichte Schätzungen stimmen selten überein, da Unternehmen Technologien unterschiedlich aufteilen, einzigartige Währungsumrechnungen anwenden und in unregelmäßigen Abständen aktualisieren.

Die wichtigsten Lückenursachen hier konzentrieren sich auf die Umfangsbreite (einige lassen Cybersicherheitsdienste aus), die Behandlung von On-Premise-Lizenzverlängerungen und den Aktualisierungsrhythmus. Mordor-Analysten aktualisieren alle zwölf Monate im Vergleich zu mehrjährigen Zyklen anderswo.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Hauptursache der Lücke |

|---|---|---|

| USD 403,84 Mrd. (2025) | ||

| USD 249,9 Mrd. (2024) | Regionale Unternehmensberatung A | Enger Technologiekorb, schließt verwaltete Dienste nach der Bereitstellung aus |

| USD 203,9 Mrd. (2024) | Branchenjournal B | Zählt Hardware nur, wenn sie mit SaaS gebündelt ist, aktualisiert alle drei Jahre |

Diese Vergleiche zeigen, dass Mordor Intelligence durch die Ausrichtung des Umfangs auf reale Kaufmuster, die Bestätigung von Eingaben durch Experten vor Ort und die jährliche Überarbeitung der Modelle eine ausgewogene, entscheidungsreife Ausgangsbasis liefert, der Kunden vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des europäischen Marktes für digitale Transformation?

Er wird im Jahr 2026 auf USD 442,11 Milliarden geschätzt, mit einer Prognose, bis 2031 USD 692,18 Milliarden zu erreichen.

Welches Technologiesegment wächst in Europa am schnellsten?

Quantencomputing verzeichnet das schnellste Wachstum mit einer CAGR von 11,32 % bis 2031.

Warum gewinnen hybride Cloud-Architekturen in Europa an Bedeutung?

Unternehmen kombinieren On-Premise und öffentliche Cloud, um die Datensouveränitätsanforderungen von NIS2 und DSGVO zu erfüllen und gleichzeitig die Kosten unter Kontrolle zu halten.

Wie verhält sich Spanien im Vergleich zu Deutschland hinsichtlich des Einführungstempos?

Deutschland gibt derzeit am meisten aus, doch Spanien ist das am schnellsten wachsende Land mit einer prognostizierten CAGR von 12,52 % bis 2031.

Was ist die größte Talentherausforderung für KMU?

Ein Mangel an Cloud-Architekten und Cybersicherheitsfachleuten lässt 42 % der KMU wichtige Stellen nicht besetzen, was zu einer Abhängigkeit von verwalteten Diensten führt.

Welche Unternehmen dominieren souveräne Cloud-Lösungen in Westeuropa?

Bleu in Frankreich und Delos Cloud in Deutschland sind führende Unternehmen, die Aufträge im öffentlichen Sektor gewinnen, die eine strikte Datenspeicherung vor Ort erfordern.

Seite zuletzt aktualisiert am: