Größe und Marktanteil des europäischen Nutraceutical-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 88.54 Milliarden US-Dollar |

| Marktgröße (2026) | 92.83 Milliarden US-Dollar |

| Marktgröße (2031) | 117.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.85% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Nutraceutical-Marktes von Mordor Intelligence

Die Größe des europäischen Nutraceutical-Marktes wurde im Jahr 2025 auf 88,54 Milliarden USD geschätzt und soll von 92,83 Milliarden USD im Jahr 2026 auf 117,66 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,85 % während des Prognosezeitraums (2026–2031). Dieses Wachstum wird durch steigende Ausgaben für präventive Gesundheitsversorgung und unterstützende Maßnahmen für funktionelle Ernährung angetrieben. Steigende Adipositasraten und die damit verbundenen wirtschaftlichen Kosten treiben den Markt in Richtung evidenzbasierter Lösungen zur Verzögerung des Ausbruchs chronischer Krankheiten. Nach Produkttypen hielten funktionelle Lebensmittel den größten Marktanteil, während Nahrungsergänzungsmittel voraussichtlich am schnellsten wachsen werden. Nach Quellen erzielten pflanzenbasierte Inhaltsstoffe im Jahr 2024 den höchsten Umsatz, während mikrobielle Alternativen voraussichtlich schnell wachsen werden. Nach Vertriebskanälen entfielen auf Supermärkte/Hypermärkte der größte Marktanteil, während Online-Einzelhandelsgeschäfte voraussichtlich erheblich wachsen werden. Nach Geografie führte Deutschland den Markt an, während das Vereinigte Königreich bis 2030 die höchste CAGR verzeichnen soll. Der Markt bleibt fragmentiert, wobei agile Unternehmen Direktvertriebsmodelle nutzen, um spezifische Gesundheitsbedürfnisse anzusprechen, während etablierte Lebensmittel- und Pharmaunternehmen wie Glanbia PLC, Amway Corp. und andere ihre Portfolios mit klinisch belegten Aussagen ausbauen, um ihre Marktposition zu halten.

Wichtigste Erkenntnisse des Berichts

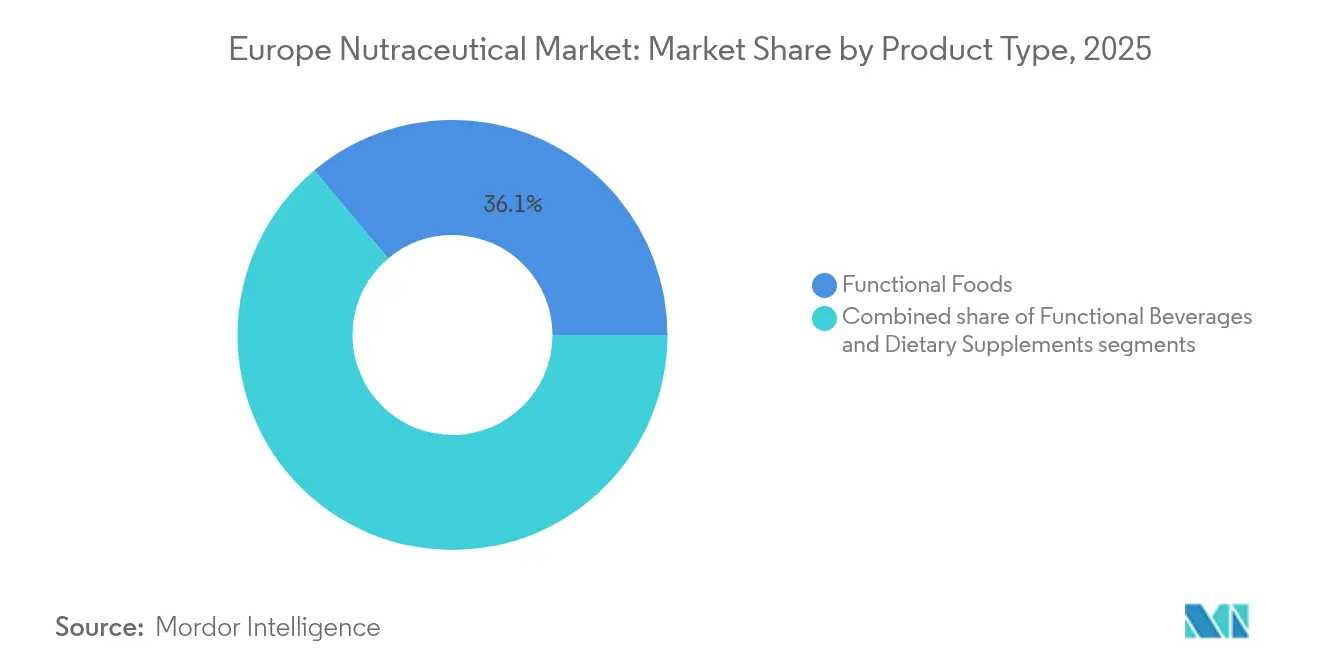

- Nach Produkttyp entfielen im Jahr 2025 36,12 % des europäischen Nutraceutical-Marktanteils auf funktionelle Lebensmittel, während Nahrungsergänzungsmittel bis 2031 voraussichtlich die schnellste CAGR von 6,68 % verzeichnen werden.

- Nach Quelle erzielten pflanzenbasierte Inhaltsstoffe im Jahr 2025 einen Umsatzanteil von 54,05 %, während mikrobielle Alternativen bis 2031 voraussichtlich mit einer CAGR von 6,92 % wachsen werden.

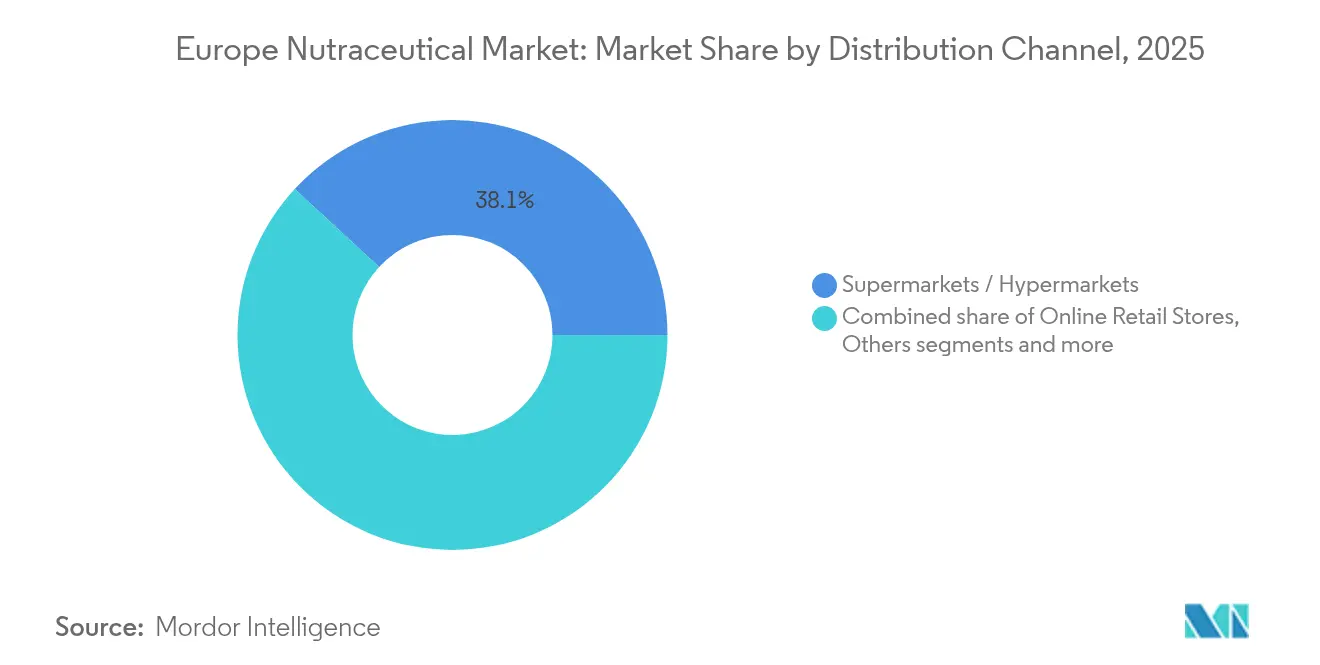

- Nach Vertriebskanal hielten Supermärkte/Hypermärkte im Jahr 2025 38,11 % der Größe des europäischen Nutraceutical-Marktes, während Online-Einzelhandelsgeschäfte im Prognosezeitraum mit einer CAGR von 7,12 % wachsen sollen.

- Nach Geografie führte Deutschland im Jahr 2025 mit einem Marktanteil von 19,22 %, während das Vereinigte Königreich auf dem Weg zur höchsten CAGR von 7,38 % bis 2031 ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Nutraceutical-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Verbraucherinteresse an präventiver Gesundheit und Wellness-Ernährung | +1.2% | Stärkste Akzeptanz in Deutschland, Niederlande, Schweden | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung steigert die Nachfrage nach funktioneller Ernährung | +1.5% | Europaweit, insbesondere Deutschland, Italien, Frankreich mit den höchsten Anteilen älterer Bevölkerung | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach Clean-Label- und Naturprodukten | +0.8% | Kernmärkte Westeuropa, Ausweitung auf Mittel- und Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Hohe Sport- und Fitnessaktivität | +0.6% | Nordeuropa (Schweden, Niederlande, Vereinigtes Königreich) mit Ausstrahlungseffekten auf städtische Zentren | Mittelfristig (2–4 Jahre) |

| Adipositas und Gewichtsmanagement-Bedenken | +1.0% | Gesamteuropäisch, mit besonderem Fokus auf Vereinigtes Königreich, Deutschland, Malta mit den höchsten Adipositasraten | Kurzfristig (≤ 2 Jahre) |

| Integration in öffentliche Gesundheitsprogramme | +0.4% | Frankreich, Niederlande, Schweden als führende Integrationsmodelle | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung steigert die Nachfrage nach funktioneller Ernährung

Europas alternde Bevölkerung erhöht die Nachfrage nach Nutraceuticals, die die kognitive Gesundheit, Knochengesundheit und Herzgesundheit unterstützen. Stand Januar 2024 wurde die Gesamtbevölkerung Europas auf 449,3 Millionen geschätzt, wobei über 21,6 % 65 Jahre und älter waren, laut der Europäischen Union[1]Quelle: Europäische Union, "Bevölkerungsstruktur und Alterung", ec.europa.eu. Da 1 von 6 Europäern vor dem 70. Lebensjahr an nicht übertragbaren Krankheiten stirbt, wie PubMed Central ab Mai 2025 berichtet, fördern politische Entscheidungsträger präventive Ernährung durch Subventionen, um langfristige Gesundheitskosten zu senken[2]Quelle: PubMed Central, "Von der Trägheit zur Wirkung: Echte Lösungen für nicht übertragbare Krankheiten", pmc.ncbi.nlm.nih.gov. Dies hat zu einem Anstieg von Produkten wie Omega-3-Präparaten zur Cholesterinkontrolle und Kollagenpeptiden für die Gelenkgesundheit geführt, die auf Senioren abzielen, die im Alter aktiv bleiben möchten. Jüngste Produkteinführungen in Europa haben fortschrittliche Formulierungen eingeführt, die diese funktionellen Inhaltsstoffe kombinieren, um die spezifischen Bedürfnisse älterer Erwachsener zu erfüllen. Unternehmen, die sich bei der Produktentwicklung auf die Gesundheit älterer Menschen konzentrieren, profitieren von unterstützenden Maßnahmen wie Mehrwertsteuerreduzierungen auf medizinisch ausgerichtete Nahrungsergänzungsmittel und schnelleren Genehmigungen der Europäischen Behörde für Lebensmittelsicherheit (EFSA) für gesundheitsbezogene Angaben im Zusammenhang mit dem Altern.

Wachsendes Verbraucherinteresse an präventiver Gesundheit und Wellness-Ernährung

Der europäische Nutraceutical-Markt wächst, da immer mehr Menschen auf präventive Gesundheit und Wellness setzen. Dieser Wandel hat die Nachfrage nach Produkten erhöht, die chronischen Krankheiten vorbeugen und die allgemeine Gesundheit unterstützen. Verbraucher suchen nach Nahrungsergänzungsmitteln und funktionellen Lebensmitteln, die die Immunität stärken, die Verdauung verbessern, die Energie steigern und das Wohlbefinden fördern. Laut der Weltgesundheitsorganisation sollen bis 2025 8,9 Millionen weitere Menschen in Deutschland eine bessere Gesundheit erleben, was einen breiteren Trend des Gesundheitsbewusstseins in ganz Europa widerspiegelt[3]Quelle: Weltgesundheitsorganisation, "Deutschland: Gesundheitsdatenübersicht für die Bundesrepublik Deutschland", data.who.int. Auf der Vitafoods Europe 2024, einer führenden Branchenveranstaltung, präsentierten Unternehmen innovative Produkte, um diesen Bedürfnissen gerecht zu werden. Beispielsweise führte Evonik AvailOm ein, ein Omega-3-Pulver mit Boswellia-Extrakt für die Gelenkgesundheit, sowie IN VIVO BIOTICS, eine synbiotische Lösung zur Verbesserung der Darmgesundheit und Immunität. Diese Entwicklungen unterstreichen den Fokus des Marktes auf die Schaffung effektiver und praktischer Nutraceutical-Produkte, die dem wachsenden Interesse an präventiver Gesundheit entsprechen.

Adipositas und Gewichtsmanagement-Bedenken

Adipositas und Gewichtsmanagement sind große gesundheitliche Herausforderungen in Europa, weshalb Regierungen verschiedene Maßnahmen zur Bekämpfung des Problems eingeführt haben. Dazu gehören Zuckersteuern, klare Nährwertkennzeichnungen auf der Vorderseite der Verpackung und Reformen bei Schulmahlzeitenprogrammen zur Reduzierung des Konsums kalorienreicher Lebensmittel. Laut World Population Review 2025 hat Russland mit 30,3 % die höchste Adipositasrate in Europa[4]Quelle: World Population Review, "Europäische Adipositasraten nach Land 2025", worldpopulationreview.com. Als Reaktion darauf verlassen sich Verbraucher zunehmend auf Nutraceuticals, um ihre Gewichtsmanagementziele zu unterstützen. Unternehmen betonen von der Europäischen Behörde für Lebensmittelsicherheit (EFSA) genehmigte Angaben zur Gewichtskontrolle, um ihre Produkte von allgemeinen Wellness-Nahrungsergänzungsmitteln abzuheben. Apotheken richten spezialisierte Bereiche ein, die sich auf Anti-Adipositas-Lösungen konzentrieren und eine Kombination aus Messinstrumenten und klinisch validierten Nahrungsergänzungsmitteln anbieten. Dieser wachsende Fokus auf zielgerichtete Lösungen spiegelt die steigende Nachfrage nach wirksamen und wissenschaftlich fundierten Produkten zur Bekämpfung von Adipositas und zur Förderung gesünderer Lebensstile in der Region wider.

Steigende Nachfrage nach Clean-Label- und Naturprodukten

Verbraucher in Europa suchen zunehmend nach Clean-Label- und natürlichen Nutraceutical-Produkten aufgrund des wachsenden Bewusstseins für Zutaten-Transparenz und einer Präferenz für gesündere, minimal verarbeitete Optionen. Sie wünschen sich Produkte ohne künstliche Zusatzstoffe, Konservierungsmittel oder synthetische Inhaltsstoffe und wählen solche mit einfachen, natürlichen Komponenten, die zu einem gesunden Lebensstil passen. Dieser Wandel hat Hersteller dazu veranlasst, bestehende Produkte zu aktualisieren und neue zu entwickeln, die Bio-Zertifizierungen, natürliche Extrakte und umweltfreundliche Verpackungen hervorheben. Beispielsweise wurden auf der Vitafoods Europe 2024 Clean-Label-Produkte wie Naturacare's Vital Extend, eine Zweischichttablette mit natürlichen energiesteigernden Inhaltsstoffen, und SIRIO Pharma's PureOrganix™-Reihe eingeführt, die organische Gummibärchen aus Inhaltsstoffen wie Nachtkerzenöl und Leinöl umfasst und der wachsenden Nachfrage nach natürlichen und transparenten Formulierungen entspricht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Validierungsprozesse der EFSA für gesundheitsbezogene Angaben | -0.8% | Europaweit, mit besonderem Einfluss auf kleinere Unternehmen ohne regulatorische Ressourcen | Mittelfristig (2–4 Jahre) |

| Hohe Produktentwicklungs- und Compliance-Kosten | -0.6% | Gesamteuropäisch, mit besonderem Druck auf KMU und neue Marktteilnehmer | Kurzfristig (≤ 2 Jahre) |

| Verbraucherreaktionen gegen ultra-verarbeitete 'Gesundheits'-Lebensmittel | -0.4% | Zunächst Westeuropa, Ausbreitung auf osteuropäische Märkte | Mittelfristig (2–4 Jahre) |

| Gefälschte und minderwertige Produkte im Online-Handel | -0.3% | Konzentrierte Auswirkungen in europäischen Märkten mit hoher E-Commerce-Durchdringung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Validierungsprozesse der Europäischen Behörde für Lebensmittelsicherheit (EFSA) für gesundheitsbezogene Angaben

Der strenge Genehmigungsprozess für gesundheitsbezogene Angaben durch die Europäische Behörde für Lebensmittelsicherheit (EFSA) schafft erhebliche Hürden für den europäischen Nutraceutical-Markt. Unternehmen müssen einen langwierigen Genehmigungsprozess durchlaufen, der oft 3 bis 5 Jahre dauert und die Durchführung teurer klinischer Studien zur Validierung gesundheitsbezogener Angaben umfasst. Die aktualisierte Europäische Verordnung 2015/2283, die ab 2025 gilt, hat strengere Regeln eingeführt und eine detaillierte Dokumentation der Produktionsprozesse verlangt. Dies hat die Genehmigungsfristen weiter verlängert und die Komplexität der Markteinführung neuer Produkte erhöht. Infolgedessen sind größere multinationale Unternehmen mit eigenen Regulierungsteams besser positioniert, um diese Herausforderungen zu bewältigen. Während der Markt weiter wächst, hat sich das Innovationstempo verlangsamt. Jedes Mal, wenn die Europäische Behörde für Lebensmittelsicherheit (EFSA) neue Regeln einführt oder bestehende aktualisiert, entsteht Unsicherheit für Produktentwickler, was es für Unternehmen schwieriger macht, neue Produkte zu planen und einzuführen.

Hohe Produktentwicklungs- und Compliance-Kosten

Die Einführung eines neuen Inhaltsstoffs auf dem europäischen Nutraceutical-Markt ist aufgrund strenger regulatorischer Anforderungen sowohl kostspielig als auch zeitaufwendig. Unternehmen müssen toxikologische Studien durchführen, gute Herstellungspraktiken (GMP) einhalten und die Einhaltung detaillierter Kennzeichnungsvorschriften sicherstellen. In den Niederlanden beispielsweise verfügt das Nahrungsergänzungsmittel-Meldesystem über mehrere Stufen, wobei Hochrisikoprodukte Sicherheitsbewertungen erfordern, die denen für neuartige Lebensmittelzulassungen ähneln. Diese komplexen und kostspieligen Prozesse zwingen kleinere Unternehmen oft dazu, sich auf Lohnhersteller zu verlassen, was das Wachstum von Nischen- und handwerklichen Marken einschränkt. Dies hat zu einer verstärkten Konsolidierung in der Branche geführt, da größere Unternehmen mit mehr Ressourcen den Markt dominieren. Investoren konzentrieren sich nun darauf, wie effizient Unternehmen regulatorische Kosten verwalten, wie etwa die Kosten für die Erlangung genehmigter gesundheitsbezogener Angaben. Dies verdeutlicht, welche entscheidende Rolle die regulatorische Compliance bei der Gestaltung des Wettbewerbs und der allgemeinen Markttrends spielt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Funktionelle Lebensmittel führen, während Nahrungsergänzungsmittel zulegen

Funktionelle Lebensmittel führen den europäischen Nutraceutical-Markt im Jahr 2025 mit einem Anteil von 36,12 % an. Die Beliebtheit von angereicherten Getreideprodukten, probiotischen Milchgetränken und proteinangereicherten Backwaren treibt diese Dominanz voran. Diese Produkte profitieren von starker Sichtbarkeit in Supermärkten, reduziertem Zuckergehalt und hoher Verbraucherloyalität. Ballaststoffangereicherte Frühstücksprodukte und langsam verdauliche Proteine bleiben Haushaltsbasisprodukte, während Süßwarenhersteller Pflanzensterole und Omega-3-Fettsäuren einbeziehen, um gesünderen Snack-Trends gerecht zu werden. Laktosefreie Spezial-Milchgetränke mit Probiotika stärken ihre Position weiter, indem sie die Verdauungsgesundheitsbedürfnisse aller Altersgruppen ansprechen.

Nahrungsergänzungsmittel sollen am schnellsten wachsen, mit einer CAGR von 6,68 % bis 2031, und tragen erheblich zur Größe des europäischen Nutraceutical-Marktes während des Prognosezeitraums bei. Dieses Wachstum wird durch präzise Dosierung, Tele-Ernährungsberatungsdienste und zustandsspezifische Produkte wie Enzymgemische für die Verdauung oder Botanicals zur Linderung der Wechseljahresbeschwerden angetrieben. Personalisierte Tagessachets verbessern die Therapietreue und Kundenbindung, während Clean-Label-Sporternährungs-Kapseln ein breiteres Publikum über Sportler hinaus ansprechen. Da die E-Pharmazie-Vorschriften in der Region strenger werden, sind Marken, die klinisch unterstützte Produkte in praktischen Formaten anbieten, gut positioniert, um Marktanteile sowohl in physischen als auch in Online-Geschäften zu gewinnen.

Nach Quelle: Pflanzenbasierte Inhaltsstoffe dominieren, mikrobielle Alternativen gewinnen an Dynamik

Pflanzenbasierte Inhaltsstoffe machten im Jahr 2025 54,05 % des europäischen Nutraceutical-Marktanteils aus, angetrieben durch die starke Geschichte der Region mit botanischen Extrakten, pflanzlichen Heilmitteln und fruchtbasierten Antioxidantien. Verbraucher verbinden pflanzenbasierte Produkte mit Sicherheit und Nachhaltigkeit, was Einzelhändler dazu ermutigt, umweltfreundliche Etiketten und Geschichten vom Erzeuger bis zum Verbraucher hervorzuheben. Etablierte Lieferanten nutzen vertikale Integration und Fairtrade-Zertifizierungen, um eine stetige Versorgung mit Rohstoffen sicherzustellen, während Hersteller verschiedene Botanicals kombinieren, um Produkte zu entwickeln, die auf Immunität, Schlaf und Stoffwechsel abzielen. Beispiele wie Kollagen aus Zitrusschalen und fermentierte Soja-Isoflavone zeigen, wie selbst traditionell tierische oder synthetische Inhaltsstoffe auf pflanzenbasierte Optionen umgestellt werden, was dazu beiträgt, ihre führende Position zu erhalten.

Die mikrobielle Produktion soll mit der schnellsten Rate wachsen, mit einer CAGR von 6,92 % bis 2031, was Präzisionsfermentation zu einem wichtigen Treiber des Wachstums des europäischen Nutraceutical-Marktes macht. Fermentationsbasierte Inhaltsstoffe wie Riboflavin, Resveratrol und neue postbiotische Peptide vermeiden landwirtschaftliche Herausforderungen, erfüllen Clean-Label-Anforderungen und reduzieren den CO₂-Fußabdruck, was umweltbewusste Verbraucher anspricht. Kooperationen zwischen Inhaltsstoffherstellern und Biotech-Startups haben die Produktionskosten im Vergleich zu traditionellen Methoden gesenkt und diese Produkte erschwinglicher gemacht. Genehmigungen der Europäischen Behörde für Lebensmittelsicherheit (EFSA) für fermentierte Bioaktivstoffe validieren diesen Ansatz weiter und ziehen Investitionen für die Entwicklung neuer Stämme an und steigern deren Einsatz in Nahrungsergänzungsmitteln und angereicherten Lebensmitteln.

Nach Vertriebskanal: Supermärkte bleiben Anker, während der E-Commerce boomt

Supermärkte/Hypermärkte blieben der führende Vertriebskanal und hielten im Jahr 2025 38,11 % des europäischen Nutraceutical-Marktanteils. Diese Dominanz ist auf hohen Kundenverkehr, dedizierte Wellness-Bereiche und Treueprogramme zurückzuführen, die funktionelle Lebensmittel mit Nahrungsergänzungsmitteln kombinieren. Apotheker und Ernährungsberater im Geschäft beraten Kunden zu von der Europäischen Behörde für Lebensmittelsicherheit (EFSA) genehmigten Angaben und schaffen Vertrauen beim Kauf. Eigenmarkenprodukte, die günstiger als nationale Marken sind, sprechen preisbewusste Käufer an, während die prominente Platzierung von Immunitäts-Shots und Proteinriegeln diese Artikel zu regelmäßigen Einkäufen macht. Einige Geschäfte testen sogar Nachfüllstationen für Vitamin-Gummibärchen und zeigen damit Innovationen im stationären Einzelhandel.

Online-Einzelhandelsgeschäfte sollen bis 2031 mit einer CAGR von 7,12 % wachsen und ihren Anteil am europäischen Nutraceutical-Markt ausbauen. Vereinfachte Compliance-Tools ermöglichen es nun, Produkte in wenigen Minuten länderübergreifend zu listen. E-Commerce-Plattformen nutzen KI-basierte Fragebögen und Abonnementangebote, um den Umsatz zu steigern und Kunden zu binden, während schnelle städtische Lieferung den Zugang zu gekühlten Probiotika erweitert. Funktionen wie QR-Codes und Blockchain-Tracking helfen, Bedenken hinsichtlich gefälschter Produkte zu zerstreuen und fördern mehr Käufe von Premium-Artikeln. Da sich die grenzüberschreitende Logistik im Rahmen des Gesetzes über digitale Dienste der Europäischen Union verbessert, werden Online-Geschäfte weiterhin Marktanteile gewinnen, insbesondere bei jüngeren Verbrauchern, die die Bequemlichkeit des Einkaufens über ihr Smartphone bevorzugen.

Geografische Analyse

Im Jahr 2025 entfielen auf Deutschland 19,22 % des europäischen Nutraceutical-Marktanteils, angetrieben durch den starken Fokus auf klinische Tests und die Einhaltung strenger Qualitätsstandards. Diese Faktoren machen deutsche Produkte für gesundheitsbewusste und vorsichtige Verbraucher sehr attraktiv. Das Land erfüllt auch die strengen Anforderungen der Europäischen Behörde für Lebensmittelsicherheit (EFSA) und gewährleistet Produktsicherheit und Zuverlässigkeit. Deutsche Unternehmen arbeiten aktiv mit Partnern in ganz Europa zusammen und teilen Forschung und Fachwissen. Dieses Engagement für Qualität und Innovation hat Deutschland einen starken Ruf aufgebaut und es als wichtigen Marktführer im europäischen Nutraceutical-Markt positioniert.

Das Vereinigte Königreich ist der am schnellsten wachsende Markt mit einer prognostizierten CAGR von 7,38 % bis 2031. Seit dem Brexit hat das Vereinigte Königreich neue Lebensmittel schneller zugelassen und Kennzeichnungsvorschriften angepasst, was ihm einen Marktvorteil verschafft. Lokale Marken konzentrieren sich auf innovative Produkte wie Gummibärchen für die kognitive Gesundheit und Getränke zur Stresslinderung, die dem wachsenden Verbraucherinteresse an geistiger und körperlicher Gesundheit entsprechen. Diese Anpassungsfähigkeit und der Fokus auf sich entwickelnde Gesundheitsbedürfnisse haben das Vereinigte Königreich als dynamischen und schnell wachsenden Markt für Nutraceuticals positioniert.

Südeuropa bietet vielfältige Wachstumschancen im Nutraceutical-Markt. Italien führt bei den Pro-Kopf-Ausgaben für Nahrungsergänzungsmittel und treibt die Nachfrage nach Premium-Anti-Aging-Produkten an. Spanien integriert funktionelle Lebensmittel in seine Mittelmeerdiät und fördert Produkte wie Olivenöl-basierte Aufstriche und ballaststoffangereicherte Gazpacho. Frankreich verbindet seine kulinarischen Traditionen mit Expertise in Schönheitsprodukten und steigert die Beliebtheit von Nutricosmetics wie Kollagen-Nahrungsergänzungsmitteln für die Hautgesundheit. Diese regionalen Trends verdeutlichen die einzigartigen Verbraucherpräferenzen und das Wachstumspotenzial in ganz Südeuropa.

Wettbewerbslandschaft

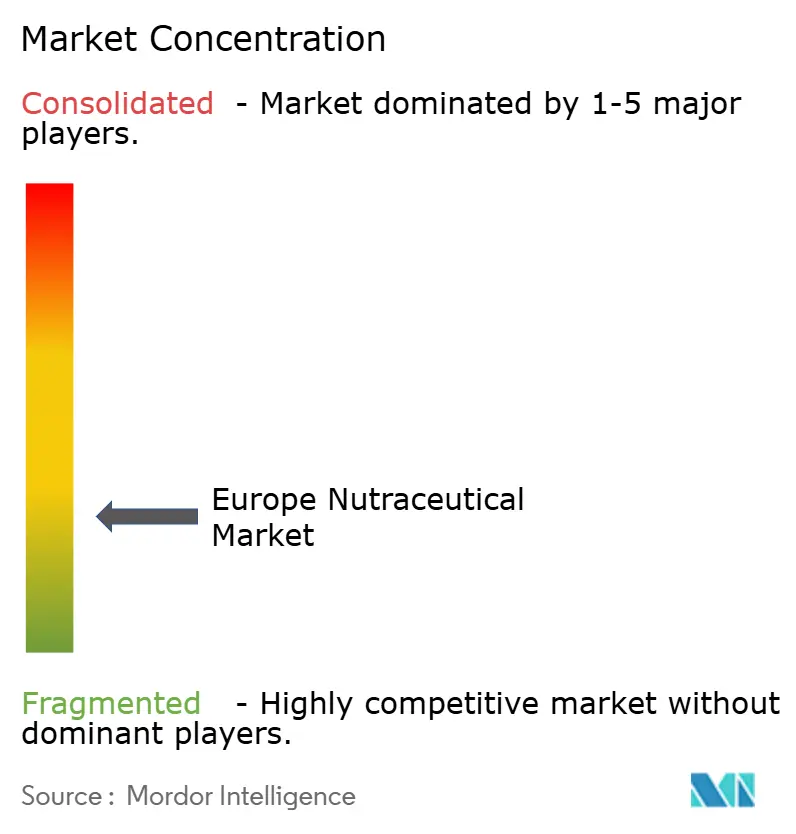

Der europäische Nutraceutical-Markt ist sehr wettbewerbsintensiv, wobei kein einzelnes Unternehmen die Branche dominiert. Führende Unternehmen wie Nestlé SA, Glanbia PLC und Herbalife Nutrition Ltd. arbeiten daran, ihre Aktivitäten entlang der gesamten Wertschöpfungskette auszubauen, von der Beschaffung von Rohstoffen bis zur Lieferung von Fertigprodukten. Trotz ihrer Bemühungen bleibt ihr kombinierter Marktanteil unter 30 %, was erhebliche Chancen für kleinere und innovative Unternehmen bietet, in den Markt einzutreten und zu wachsen. Dieses Wettbewerbsumfeld fördert Innovation und ermöglicht es neuen Marktteilnehmern, sich auf spezifische Verbraucherbedürfnisse zu konzentrieren. Kleinere Unternehmen sind oft erfolgreich, indem sie einzigartige Produkte anbieten oder Nischensegmente ansprechen, was ihnen hilft, sich einen Platz im Markt zu sichern.

Technologie wird zu einem wichtigen Faktor für Wachstum und Innovation im Nutraceutical-Markt. Beispielsweise hat die Übernahme von The Akkermansia Company durch Danone dessen Expertise in der Mikrobiomforschung gestärkt und die Entwicklung fortschrittlicher Darmgesundheitsprodukte ermöglicht. Diese Fortschritte helfen Unternehmen, der wachsenden Nachfrage nach maßgeschneiderten und wirksamen Gesundheitsprodukten gerecht zu werden, die gesundheitsbewusste Verbraucher zunehmend suchen. Technologie ermöglicht es Unternehmen auch, personalisiertere Lösungen zu entwickeln, die Verbraucher ansprechen, die nach Produkten suchen, die ihre spezifischen Gesundheitsbedürfnisse erfüllen.

Kooperationen zwischen Unternehmen spielen ebenfalls eine bedeutende Rolle bei der Gestaltung des Marktes, indem sie Innovation fördern und die Effizienz verbessern. Beispielsweise hat Arla eine Partnerschaft mit Volac geschlossen, um ein Hochprotein-Produktionszentrum in Wales zu errichten, während AstaReal und Polaris zusammenarbeiten, um algenbasiertes Astaxanthin kombiniert mit pflanzlichen Omega-3-Fettsäuren für die sportliche Erholung zu entwickeln. Startups nutzen regulatorische Technologie, um die Einhaltung der Anforderungen der Europäischen Behörde für Lebensmittelsicherheit (EFSA) zu vereinfachen und so einen schnelleren Markteintritt oder Lizenzierungsmöglichkeiten zu ermöglichen. Diese Partnerschaften und Fortschritte helfen Unternehmen, wettbewerbsfähig zu bleiben und gleichzeitig zunehmende regulatorische Herausforderungen zu bewältigen.

Marktführer der europäischen Nutraceutical-Branche

The Coca-Cola Company

Nestlé S.A.

Amway Corp.

Herbalife Nutrition Ltd.

Glanbia PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Danone schloss die Übernahme von The Akkermansia Company ab, wodurch es Zugang zum von der EFSA zugelassenen pasteurisierten Akkermansia-muciniphila-Stamm erhielt. Dieser Stamm wurde für sein Potenzial bei der Behandlung kardiometabolischer Gesundheitsprobleme anerkannt, was Danone ermöglichte, seine Position im wachsenden Markt für fortschrittliche Darmgesundheitslösungen zu stärken.

- Mai 2025: Rousselot stellte auf der Vitafoods Europe Nextida-GC-Kollagenpeptide vor, die auf die Unterstützung ausgeglichener Glukosespiegel abzielen. Diese Einführung unterstrich den Fokus des Unternehmens auf die Behandlung spezifischer Gesundheitsanliegen durch innovative kollagenbasierte Lösungen.

- April 2025: Azelis erweiterte sein Nutraceutical-Portfolio in Spanien durch die Übernahme von Solchem Nature S.L. Dieser strategische Schritt ermöglichte es Azelis, seine Position auf dem spanischen Markt zu stärken, indem es das Fachwissen von Solchem Nature in hochwertigen Nutraceutical-Inhaltsstoffen integrierte.

- Januar 2025: Die italienische Haarpflegemarke Nutrire trat in den Markt ein. Ihre Produkte nutzen eine Mischung aus natürlich gewonnenen Inhaltsstoffen, die darauf ausgelegt sind, DHT zu blockieren, das mit Haarausfall in Verbindung gebracht wird.

Berichtsumfang des europäischen Nutraceutical-Marktes

Nutraceutical-Produkte sind Substanzen, die physiologische Vorteile bieten, vor chronischen Krankheiten schützen, die Gesundheit verbessern, das Altern verzögern und die Lebenserwartung erhöhen. Der europäische Nutraceutical-Markt ist nach Produkttyp in funktionelle Lebensmittel, funktionelle Getränke und Nahrungsergänzungsmittel segmentiert. Nach Vertriebskanal ist der Markt in Supermärkte/Hypermärkte, Convenience-Stores, Fachgeschäfte, Online-Einzelhandelsgeschäfte und sonstige Vertriebskanäle segmentiert. Nach Geografie ist der Markt in das Vereinigte Königreich, Deutschland, Frankreich, Spanien, Italien, Russland und das übrige Europa segmentiert. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Wertes (in Millionen USD) erstellt.

| Funktionelle Lebensmittel | Frühstückscerealien |

| Backwaren und Süßwaren | |

| Snacks | |

| Milchprodukte | |

| Sonstige funktionelle Lebensmittel | |

| Funktionelle Getränke | Energydrinks |

| Sportgetränke | |

| Angereicherte Säfte | |

| Sonstige funktionelle Getränke | |

| Nahrungsergänzungsmittel | Vitamine und Mineralstoffe |

| Botanicals | |

| Enzyme | |

| Omega | |

| Sonstige Nahrungsergänzungsmittel |

| Pflanzenbasiert |

| Tierbasiert |

| Mikrobienbasiert |

| Sonstige |

| Supermärkte/Hypermärkte |

| Convenience-Stores |

| Apotheken und Drogerien |

| Online-Einzelhandelsgeschäfte |

| Sonstige |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Niederlande |

| Schweden |

| Polen |

| Schweiz |

| Russland |

| Übriges Europa |

| Nach Produkttyp | Funktionelle Lebensmittel | Frühstückscerealien |

| Backwaren und Süßwaren | ||

| Snacks | ||

| Milchprodukte | ||

| Sonstige funktionelle Lebensmittel | ||

| Funktionelle Getränke | Energydrinks | |

| Sportgetränke | ||

| Angereicherte Säfte | ||

| Sonstige funktionelle Getränke | ||

| Nahrungsergänzungsmittel | Vitamine und Mineralstoffe | |

| Botanicals | ||

| Enzyme | ||

| Omega | ||

| Sonstige Nahrungsergänzungsmittel | ||

| Nach Quelle | Pflanzenbasiert | |

| Tierbasiert | ||

| Mikrobienbasiert | ||

| Sonstige | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Convenience-Stores | ||

| Apotheken und Drogerien | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige | ||

| Nach Geografie | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Schweden | ||

| Polen | ||

| Schweiz | ||

| Russland | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Nutraceutical-Markt im Jahr 2026?

Die Größe des europäischen Nutraceutical-Marktes wird im Jahr 2026 auf 92,83 Milliarden USD geschätzt.

Wie hoch ist die prognostizierte Wachstumsrate für Nutraceuticals in Europa?

Der Markt soll mit einer CAGR von 4,85 % wachsen und bis 2031 einen Wert von 117,66 Milliarden USD erreichen.

Welche Produktkategorie wächst am schnellsten?

Nahrungsergänzungsmittel sind für die schnellste Expansion mit einer CAGR von 6,68 % bis 2031 positioniert.

Welches Land soll am schnellsten wachsen?

Das Vereinigte Königreich führt das prognostizierte Wachstum mit einer CAGR von 7,38 % an.

Seite zuletzt aktualisiert am: