Größe und Marktanteil des europäischen Craft-Beer-Markts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

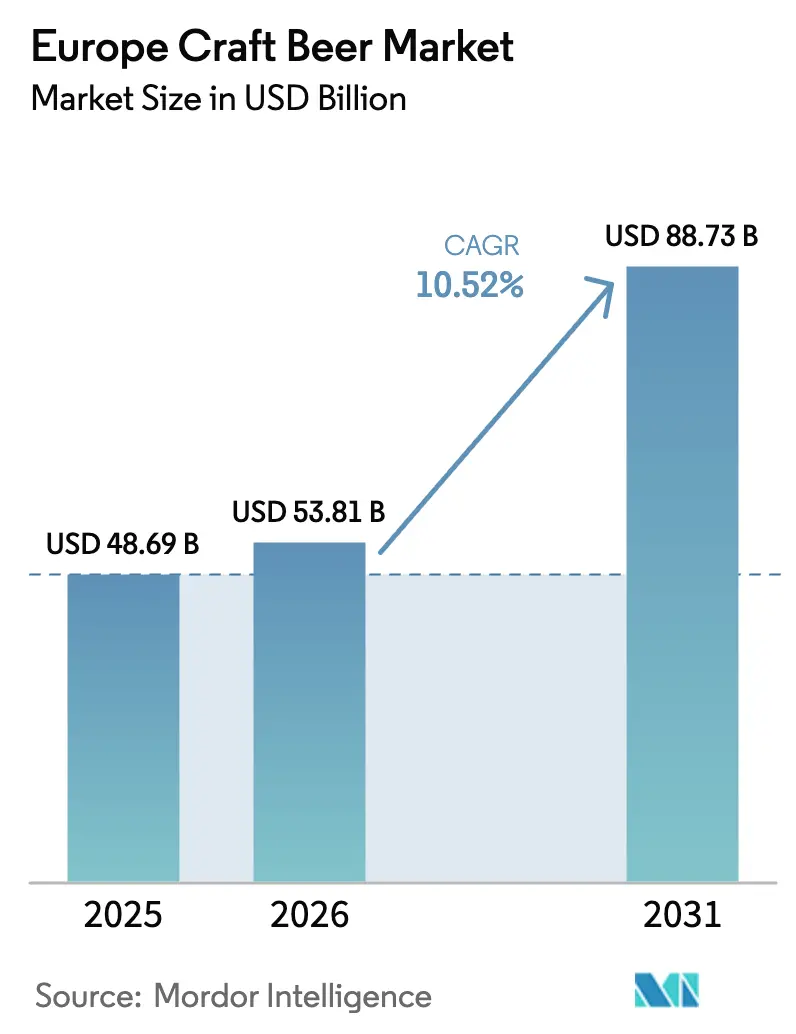

| Marktgröße im Basisjahr (2025) | 48.69 Milliarden US-Dollar |

| Marktgröße (2026) | 53.81 Milliarden US-Dollar |

| Marktgröße (2031) | 88.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.52% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Craft-Beer-Markts von Mordor Intelligence

Die Größe des europäischen Craft-Beer-Markts soll von 48,69 Milliarden USD im Jahr 2025 auf 53,81 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 10,52 % über den Zeitraum 2026–2031 einen Wert von 88,73 Milliarden USD erreichen. Die Premiumisierung treibt den Kategoriewert aktiv nach oben, unterstützt durch kontinuierliche Geschmacksexperimente und das rasche Wachstum alkoholfreier Stile. Da sich die Volumina des Mainstream-Lagers stabilisieren, gestalten diese Trends den Markt neu. Dosen haben sich als dominante Verpackungswahl etabliert, da sie die Logistikkosten effektiv senken und zunehmend strengen Nachhaltigkeitsvorschriften entsprechen. Einzelhändler schaffen aktiv exklusive Craft-Beer-Gänge, um das Erkundungserlebnis von Pubs nachzubilden, während Brauereien ihre Taprooms ausbauen, um die hyperlokale Nachfrage zu stärken. Kostensteigerungen und Unterschiede bei den Verbrauchsteuern stellen die Rentabilität jedoch weiterhin vor Herausforderungen. Größere Brauer begegnen diesen Herausforderungen durch die Übernahme kleinerer Marken, um ihre Authentizität zu steigern. Gleichzeitig nutzen agile Mikrobrauereien Chancen, indem sie sich auf Direktvertriebskanäle konzentrieren und so ihre Wettbewerbsfähigkeit in der sich wandelnden Marktlandschaft sichern.

Wichtigste Erkenntnisse des Berichts

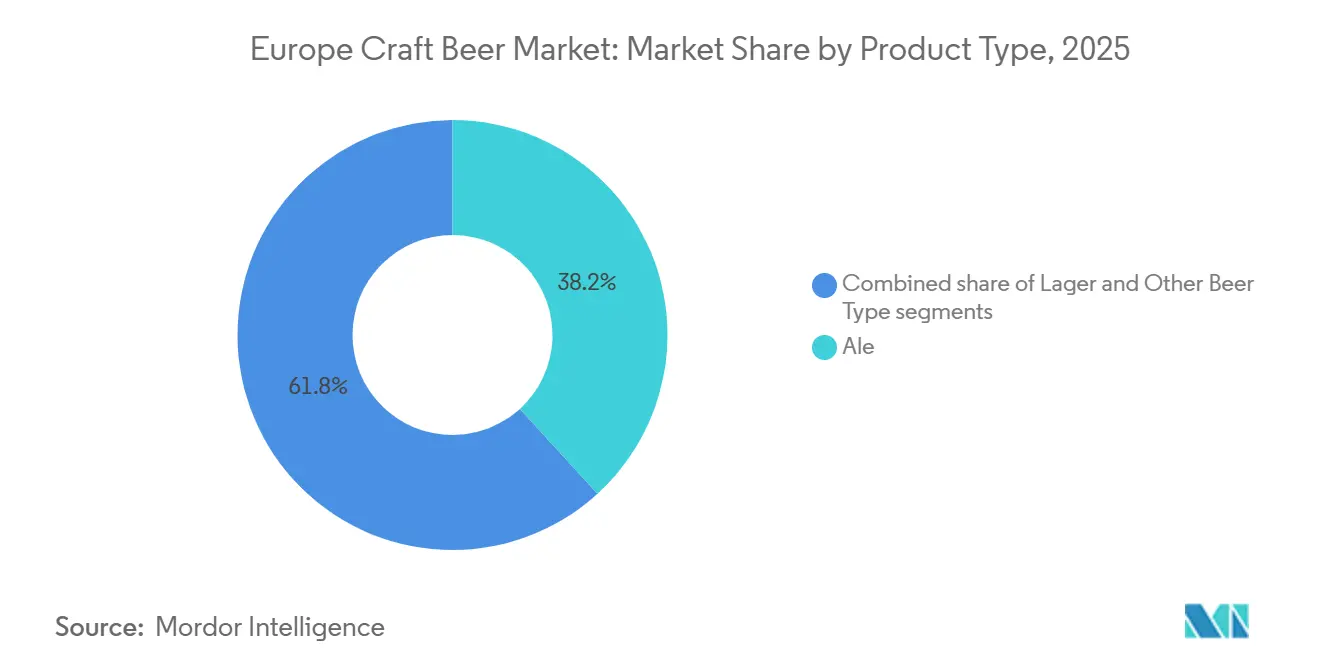

- Nach Produkttyp führte Ale im Jahr 2025 mit einem Marktanteil von 38,23 % am europäischen Craft-Beer-Markt, während Lager bis 2031 mit einem CAGR von 10,83 % zulegt.

- Nach Endverbraucher entfielen im Jahr 2025 68,31 % des Werts auf Männer, während Frauen bis 2031 voraussichtlich mit einem CAGR von 11,23 % wachsen werden.

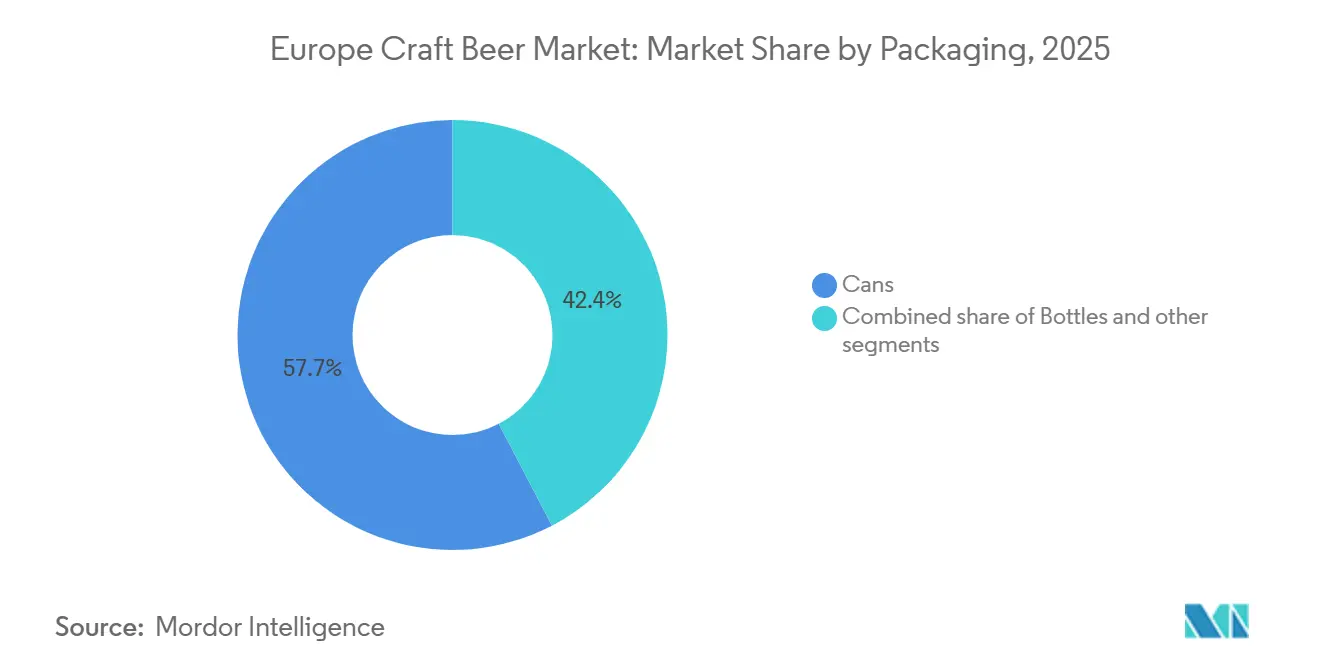

- Nach Verpackung machten Dosen im Jahr 2025 57,65 % des Werts aus und wachsen bis 2031 mit einem CAGR von 10,67 %.

- Nach Vertriebskanal hielt der On-Trade-Bereich im Jahr 2025 einen Wertanteil von 62,04 %, während der Off-Trade-Bereich bis 2031 voraussichtlich einen CAGR von 11,68 % verzeichnen wird.

- Nach Geografie entfielen im Jahr 2025 34,64 % des Werts auf das Vereinigte Königreich, während Deutschland mit einem CAGR von 10,87 % bis 2031 das am schnellsten wachsende Land ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum europäischen Craft-Beer-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Verbraucherpräferenz für Premium- und handwerklich hergestellte Getränke | +1.8% | Regional, mit stärkster Akzeptanz im Vereinigten Königreich, Belgien und den Niederlanden | Mittelfristig (2–4 Jahre) |

| Wachsende Anzahl von Mikrobrauereien und Brauereigaststätten in europäischen Ländern | +1.5% | Frankreich, Spanien, Italien (aufstrebend); Vereinigtes Königreich, Deutschland (reife Sättigung) | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach innovativen Geschmacksrichtungen und experimentellen Braustilen | +1.2% | Städtische Zentren im Vereinigten Königreich, Deutschland, Skandinavien; Ausbreitung nach Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Premiumisierungstrend, der höhere Ausgaben für Spezialgetränke fördert | +1.0% | Vereinigtes Königreich, Deutschland, Frankreich, Belgien, Niederlande | Mittelfristig (2–4 Jahre) |

| Zunehmendes Verbraucherinteresse an lokal produzierten und authentischen Produkten | +0.9% | Regionale Hochburgen: Bayern, Yorkshire, Flandern; Ausweitung auf Polen und Spanien | Langfristig (≥ 4 Jahre) |

| Starke Tourismus- und Bierfestivalkultur, die das Bewusstsein für Craft Beer fördert | +0.8% | Deutschland (Oktoberfest), Belgien (Beer Weekend), Vereinigtes Königreich (GBBF), Tschechische Republik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verbraucherpräferenz für Premium- und handwerklich hergestellte Getränke

In Europa hat ein Anstieg der Verbraucherpräferenz für Premium- und handwerklich hergestellte Getränke den Craft-Beer-Markt erheblich vorangetrieben. Trinker bevorzugen zunehmend kleine Chargen mit geschmackvollen Bieren gegenüber den traditionellen Massenproduktions-Lagern. Mit Betonung von Authentizität, lokaler Beschaffung und Handwerkskunst tendieren Verbraucher zu Brauereien, die ihre Herkunftsgeschichten, innovativen Rezepte und hochwertigen Zutaten in den Vordergrund stellen. Dieser Trend spiegelt einen umfassenderen Wandel im Verbraucherverhalten wider, bei dem Qualität und Einzigartigkeit Vorrang vor Quantität haben. Mit steigendem verfügbarem Einkommen und einer Kultur, die sich dem Erlebnistrinken zuwendet, entscheiden sich viele für teurere Spezialbiere. Dazu gehören IPAs, fassgereifte Sorten und saisonale Editionen, die unverwechselbare und unvergessliche Trinkerlebnisse bieten. Insbesondere städtische Millennials stehen an der Spitze dieses Trends und zeigen ein ausgeprägtes Interesse an vielfältigen Geschmacksrichtungen und limitierten Auflagen. Sie unterstützen aktiv Taprooms, Mikrobrauereien und Bierfestivals in großen europäischen Städten und treiben damit das Wachstum des Craft-Beer-Markts weiter voran.

Wachsende Anzahl von Mikrobrauereien und Brauereigaststätten in europäischen Ländern

Die wachsende Anzahl von Mikrobrauereien und Brauereigaststätten in europäischen Ländern war ein wesentlicher Treiber für den europäischen Craft-Beer-Markt, da sie die lokale Produktionskapazität und die Produktvielfalt erheblich erweiterte. Diese Verbreitung ermöglichte mehr Experimente mit Bierstilen, Zutaten und Geschmacksprofilen und bediente Verbraucher, die einzigartige und regional unverwechselbare Angebote suchen. Frankreich entwickelte sich zu einem der wichtigsten Beispiele mit über 2.500 Mikrobrauereien im Jahr 2024 und einer Produktion von 24 Millionen Hektolitern, was das Land zum fünftgrößten Bierproduzenten in Europa machte[1]Quelle: Brasseurs de France, "Brewers' Harvest 2025! 14. Ausgabe!", brasseurs-de-france.com. Diese rasche Expansion verdeutlichte, wie Mikrobrauereien dazu beitrugen, den Markt von standardisierten Lagern hin zu differenzierten Craft-Produkten zu verlagern. Im Vereinigten Königreich setzte sich der Schwung fort, wobei die Gesamtzahl der aktiven Brauereien bis Ende März 2025 laut Bericht des Verbands unabhängiger Brauer 1.641 erreichte[2]Quelle: Verband unabhängiger Brauer, "Anzahl der Mikrobrauereien im Vereinigten Königreich", siba.co.uk. Dieses dichte Brauereienetz, das ländliche Gebiete, Städte und Großstädte umfasst, stärkte die lokale Versorgung, verkürzte die Vertriebsketten und förderte engere Verbindungen zwischen Brauern und Verbrauchern.

Steigende Nachfrage nach innovativen Geschmacksrichtungen und experimentellen Braustilen

Die steigende Nachfrage nach innovativen Geschmacksrichtungen und experimentellen Braustilen war ein starker Treiber für den Markt, da Verbraucher über traditionelle Lager und Pilsner hinaus zu unverwechselbareren Geschmackserlebnissen übergingen. Brauer reagierten darauf mit der Entwicklung einer breiten Palette von Stilen, darunter hopfenbetonte IPAs, Sauerbiere, fassgereifte Biere sowie frucht- oder gewürzinfundierte Varianten, die neugierige und trendorientierte Trinker ansprachen. Limitierte Editionen und saisonale Veröffentlichungen schufen ein Gefühl von Neuheit und Dringlichkeit, das Wiederholungskäufe und ein stärkeres Engagement mit Marken förderte. Kollaborationsgebräue zwischen lokalen und internationalen Brauereien erweiterten die Geschmacksmöglichkeiten weiter und halfen, Brauwissen über Märkte hinweg zu transferieren. Diese Innovationswelle stand auch im Einklang mit Trends zur Speisenbegleitung in der Gastronomie, wo komplexe Craft-Biere Premium-Dining- und Street-Food-Konzepte ergänzten. Infolgedessen wurde experimentelles Brauen zu einem wichtigen Differenzierungsinstrument für kleine und mittelgroße Brauereien, das es ihnen ermöglichte, sich von Mainstream-Bierherstellern abzuheben und Wert in Premium-Preissegmenten zu erschließen.

Starke Tourismus- und Bierfestivalkultur, die das Bewusstsein für Craft Beer fördert

Eine starke Tourismus- und lebendige Bierfestivalkultur spielte eine entscheidende Rolle bei der Förderung des Bewusstseins für Craft Beer in ganz Europa, da Besucher lokale, authentische Trinkerlebnisse suchten, die regionale Brautraditionen hervorhoben. Bierorientierte Veranstaltungen, städtische Bierwochen und Brauereitouren setzten internationale Touristen einer breiten Vielfalt von Craft-Stilen aus und halfen kleinen und unabhängigen Produzenten, über ihre Heimatmärkte hinaus Sichtbarkeit zu erlangen. In wichtigen Reisezielen wie Spanien verstärkte eine robuste Tourismusbasis diesen Effekt weiter; Spaniens Reise- und Tourismussektor wurde für 2025 auf einen BIP-Beitrag von 260,5 Milliarden EUR prognostiziert, was fast 16 % der nationalen Wirtschaft entspricht, was das Ausmaß der potenziellen Exposition für lokale Craft-Brauereien über Gastgewerbekanäle unterstreicht[3]Quelle: Welttourismusrat, "Spaniens Tourismussektor könnte laut WTTC bis 2025 260 Milliarden EUR überschreiten", wttc.org. Als Touristen während ihrer Reisen unverwechselbare Biere entdeckten, übersetzten sie dieses Interesse häufig in Wiederholungskäufe und Mundpropaganda in ihren Heimatländern. Bierfestivals fungierten auch als Innovationsschaufenster, auf denen Brauer neue Rezepte testeten, Verbraucherfeedback sammelten und in einem hochgradig ansprechenden Umfeld Markentreue aufbauten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktions- und Rohstoffkosten, die die Rentabilität kleiner Brauereien beeinträchtigen | -1.5% | Regional, akut im Vereinigten Königreich, Deutschland und Frankreich aufgrund von Energiekosten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Vertriebsnetze, die die Marktreichweite unabhängiger Brauer einschränken | -1.0% | Süd- und Osteuropa (Spanien, Italien, Polen); ländliches Vereinigtes Königreich, Frankreich | Mittelfristig (2–4 Jahre) |

| Strenge Alkoholbesteuerung und regulatorische Compliance-Anforderungen in verschiedenen Ländern | -0.8% | Hochsteuerliche Rechtsordnungen: Vereinigtes Königreich, Irland, Niederlande, Finnland | Langfristig (≥ 4 Jahre) |

| Betriebliche Komplexität aufgrund von Kleinchargen- und handwerklichen Produktionsmethoden | -0.5% | Regional, akut in Spanien und Italien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktions- und Rohstoffkosten, die die Rentabilität kleiner Brauereien beeinträchtigen

Hohe Produktions- und Rohstoffkosten schränkten die Rentabilität kleiner Brauereien im europäischen Craft-Beer-Markt erheblich ein. Steigende Preise für wichtige Inputs wie Malz, Hopfen, Spezialhefen und Energie erhöhten die Stückproduktionskosten, die bei geringen Volumina schwerer zu absorbieren waren. Kleinen Brauern fehlte die Einkaufsmacht und die langfristigen Lieferantenverträge, die große multinationale Unternehmen genossen, sodass sie oft höhere Preise zahlten und volatileren Inputkosten ausgesetzt waren. Investitionen in hochwertige Ausrüstung, Verpackung und die Einhaltung strenger Lebensmittelsicherheits- und Umweltvorschriften erhöhten die Fixkostenbelastung zusätzlich. Da viele Craft-Biere Premium- oder experimentelle Zutaten verwendeten, waren ihre Rezepte von Natur aus teurer in der Herstellung als Standard-Lager. Die Weitergabe dieser Kosten an die Verbraucher über höhere Preise riskierte eine Verengung der Kundenbasis, insbesondere in preissensiblen Märkten oder wirtschaftlichen Abschwüngen. Begrenzter Zugang zu Finanzierungen schränkte auch die Fähigkeit kleiner Brauereien ein, zu modernisieren, zu skalieren oder die Effizienz zu verbessern, was die Stückkosten hoch hielt.

Begrenzte Vertriebsnetze, die die Marktreichweite unabhängiger Brauer einschränken

Begrenzte Vertriebsnetze schränkten die Marktreichweite unabhängiger Brauer in Europa ein und begrenzten ihre Fähigkeit, mit großen, etablierten Bierunternehmen zu konkurrieren. Viele Craft-Brauereien verließen sich auf lokale Taprooms, nahegelegene Bars und kleine Einzelhändler, was das Volumenwachstum und die Markensichtbarkeit einschränkte. Der Zugang zu nationalen Einzelhandelsketten und Exportkanälen erforderte oft Größe, konsistente Versorgung und starke Verhandlungsmacht, die kleinere Brauer häufig nicht besaßen. In mehreren Märkten reduzierten langfristige Vereinbarungen zwischen großen Brauereien und Distributoren oder On-Trade-Outlets den verfügbaren Regal- und Zapfhahnenplatz für Craft-Produkte weiter. Logistikkosten für Kühlketten-, Kleinchargen- und geografisch verteilte Lieferungen machten eine breitere Distribution für unabhängige Unternehmen ebenfalls weniger wirtschaftlich. Infolgedessen blieben viele vielversprechende Craft-Marken trotz starkem Verbraucherinteresse regional konzentriert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Lager verringert den Abstand zu Ale

Ale hatte im Jahr 2025 den größten Anteil am europäischen Craft-Beer-Markt und machte 38,23 % des gesamten Marktumsatzes aus. Die Dominanz von Ale lässt sich auf seine breite Vielfalt an Stilen, Geschmacksrichtungen und Brautechniken zurückführen, die Craft-Beer-Konsumenten, die Vielfalt und Authentizität suchen, stark ansprechen. Viele Craft-Brauereien priorisieren die Ale-Produktion aufgrund kürzerer Gärzeiten und größerer Flexibilität bei der Experimentierung mit Zutaten und Geschmacksprofilen. Die Verbraucherpräferenz für kräftige, aromatische und Spezialbiere hat die Position von Ales sowohl in On-Trade- als auch in Off-Trade-Kanälen weiter gestärkt. Darüber hinaus hat die starke Präsenz von Pale Ales, IPAs und speziellen saisonalen Varianten eine konsistente Nachfrage in wichtigen europäischen Märkten unterstützt.

Lager entwickelt sich zum am schnellsten wachsenden Segment im europäischen Craft-Beer-Markt und soll bis 2031 mit einem CAGR von 10,83 % expandieren. Das Wachstum von Craft-Lager wird maßgeblich durch die steigende Verbrauchernachfrage nach leichteren, erfrischenderen Bieroptionen angetrieben, die sowohl Qualität als auch Trinkbarkeit bieten. Craft-Brauer führen zunehmend Premium- und Speziallager ein, die traditionelle Braumethoden mit moderner Geschmacksinnovation verbinden. Das Segment profitiert auch vom Übergang von Mainstream-Bierkonsumenten zu Craft-Alternativen, ohne die Geschmackspräferenzen wesentlich zu ändern. Verbesserte Brautechnologien haben es kleineren Brauereien ermöglicht, hochwertige Lager effizienter herzustellen und so eine breitere Produktverfügbarkeit zu unterstützen.

Nach Endverbraucher: Frauen treiben inkrementelles Wachstum voran

Männer hatten im Jahr 2025 den größten Anteil am europäischen Craft-Beer-Markt nach Endverbraucher und trugen 68,31 % des gesamten Marktwerts bei. Dieser erhebliche Anteil spiegelt die traditionell höheren Bierkonsumraten unter männlichen Verbrauchern in vielen europäischen Ländern wider. Craft-Beer-Marken haben historisch gesehen männliche Zielgruppen durch Produktpositionierung, Geschmacksintensität und Marketingstrategien angesprochen, die auf Erbe und Brauhandwerk ausgerichtet sind. Etablierte gesellige Trinkkultur und starke Beteiligung von Männern an Bierfestivals, Pub-Treffen und Verkostungsveranstaltungen haben diese Dominanz weiter verstärkt. Darüber hinaus zeigen Männer im Craft-Segment tendenziell eine höhere Markentreue, was konsistente Wiederholungskäufe unterstützt. Die breite Akzeptanz vielfältiger Ale- und Spezialbier-Stile unter männlichen Verbrauchern untermauert weiterhin ihren führenden Beitrag zum Gesamtmarktumsatz.

Frauen stellen das am schnellsten wachsende Endverbrauchersegment im europäischen Craft-Beer-Markt dar und sollen bis 2031 mit einem CAGR von 11,23 % expandieren. Dieses beschleunigte Wachstum wird durch veränderte gesellschaftliche Normen, steigende verfügbare Einkommen und eine zunehmende Beteiligung von Frauen am Premium-Getränkekonsum angetrieben. Craft-Brauereien führen leichtere, fruchtinfundierte, alkoholarme und ästhetisch gestaltete Optionen ein, die den sich wandelnden weiblichen Präferenzen entsprechen. Marketingstrategien werden ebenfalls inklusiver und bewegen sich weg von traditionell männlich ausgerichteter Markenkommunikation hin zu geschlechtsneutraler und erlebnisorientierter Positionierung. Das wachsende Interesse von Frauen an handwerklichen, lokal produzierten und Premium-Getränken stimuliert die Nachfrage weiter.

Nach Verpackung: Dosen festigen ihre Führungsposition durch Nachhaltigkeit

Im Jahr 2025 eroberten Dosen einen dominanten Marktanteil von 57,65 % und sollen von 2026 bis 2031 mit einem starken CAGR von 10,67 % wachsen. Ihr Wachstum resultiert aus überlegenen Licht- und Sauerstoffbarrieren, die die Produktqualität erhalten, sowie ihrer logistischen Effizienz, die Kosten senkt. Die beeindruckende durchschnittliche Recyclingquote von Aluminium von 75 % in der EU steht im Einklang mit den Bemühungen der Brauereien, CO₂-Fußabdrücke offenzulegen, und ermöglicht es Marken, messbare Umweltvorteile für umweltbewusste Verbraucher zu präsentieren. Leichte Dosenformate steigern die Nachhaltigkeit weiter, indem sie Frachtemmissionen reduzieren und Bruchkosten minimieren. Diese Vorteile ermöglichen es kleineren Produzenten, ihre Einzelhandelspräsenz auszubauen und gleichzeitig die Produktqualität zu erhalten und die Betriebskosten zu senken.

Fortschritte in der Innenbeschichtungstechnologie schützen nun empfindliche Hopfenöle und beseitigen frühere Bedenken hinsichtlich Geschmacksverlusten, die einst Glas zur bevorzugten Wahl machten. Individuelle Schrumpfhüllen und fortschrittliche Digitaldrucktechniken bieten eine Boutique-Ästhetik und stellen effektiv die Wahrnehmung in Frage, dass nur Flaschen ein Premium-Image vermitteln. Obwohl Mehrwegflaschenregelungen noch existieren, begünstigt die Pfandgesetzgebung zunehmend Dosen aufgrund ihrer einfachen Sortierung und Wiederverwertung. Infolgedessen installieren Craft-Brauereien zunehmend Abfüllanlagen in neuen Einrichtungen, was die Dominanz von Dosen festigt und sie als wichtigen Wachstumstreiber in der nächsten Phase des europäischen Craft-Beer-Markts positioniert.

Nach Vertriebskanal: Off-Trade gewinnt durch Premiumisierung im Einzelhandel

Der On-Trade-Vertrieb hatte im Jahr 2025 den größten Anteil am europäischen Craft-Beer-Markt und hielt 62,04 % des gesamten Marktwerts. Die starke Leistung dieses Segments wird in erster Linie durch die tief verwurzelte Pub- und Barkultur in vielen europäischen Ländern angetrieben, wo Verbraucher es vorziehen, Craft Beer in geselligen Umgebungen zu erleben. Brauereigaststätten, Taprooms, Restaurants und Spezialitätenbars spielen eine entscheidende Rolle bei der Förderung von Craft Beer, indem sie frische Gebräue und eine breite Vielfalt von Stilen vom Fass anbieten. Verbraucher verbinden On-Trade-Lokale oft mit Produktentdeckung, Verkostungserlebnissen und Markenengagement, was den Umsatz in diesem Kanal stärkt. Darüber hinaus helfen Kooperationen zwischen Brauereien und Gastgewerbebetreibern, die Produktsichtbarkeit zu erweitern und neue Verbraucher zum Ausprobieren zu ermutigen.

Der Off-Trade-Vertrieb soll das am schnellsten wachsende Segment im europäischen Craft-Beer-Markt sein und bis 2031 mit einem CAGR von 11,68 % expandieren. Das Wachstum dieses Segments wird durch die zunehmende Verfügbarkeit von Craft Beer in Supermärkten, Spezialeinzelhandelsgeschäften und Online-Plattformen unterstützt. Veränderte Konsummuster, einschließlich Heimkonsum und komfortgetriebenem Kaufverhalten, ermutigen Verbraucher, Craft Beer für den persönlichen Konsum zu kaufen. Einzelhändler erweitern auch die Regalfläche für Craft-Marken, was eine breitere Produktzugänglichkeit und Markenexposition ermöglicht. Der Aufstieg des E-Commerce und der Direktvertriebskanäle hat das Off-Trade-Wachstum weiter beschleunigt, indem die Produktreichweite über traditionelle Verkaufsstellen hinaus verbessert wurde.

Geografische Analyse

Das Vereinigte Königreich hatte im Jahr 2025 den größten Anteil am europäischen Craft-Beer-Markt und trug 34,64 % des gesamten Marktwerts bei. Die Führungsposition des Landes wird durch eine gut etablierte Craft-Braukultur und eine hohe Konzentration von Mikrobrauereien und unabhängigen Brauern unterstützt. Die starke Verbraucherakzeptanz von Premium- und lokal produziertem Bier hat kontinuierliche Produktinnovation und Markendiversifizierung gefördert. Die weit verbreitete Präsenz von Pubs, Taprooms und Bierfestivals hat ebenfalls eine bedeutende Rolle bei der Förderung des Craft-Beer-Konsums in verschiedenen Verbrauchergruppen gespielt. Darüber hinaus ermöglicht die ausgereifte Einzelhandels- und Gastgewerbeinfrastruktur eine effiziente Produktverteilung und starke Markensichtbarkeit.

Deutschland soll das am schnellsten wachsende Land im europäischen Craft-Beer-Markt sein und bis 2031 einen CAGR von 10,87 % verzeichnen. Das Wachstum im deutschen Markt wird maßgeblich durch sich wandelnde Verbraucherpräferenzen über traditionelle Bierstile hinaus hin zu vielfältigeren und innovativeren Craft-Angeboten angetrieben. Obwohl Deutschland ein langjähriges Brauerbe besitzt, erkunden jüngere Verbraucher zunehmend Spezialbiere, limitierte Editionen und moderne Geschmacksprofile. Der Aufstieg unabhängiger Brauereien und craft-fokussierter Taprooms unterstützt die Marktexpansion weiter. Die zunehmende Exposition gegenüber internationalen Craft-Beer-Trends und Kooperationen zwischen lokalen und globalen Brauern tragen ebenfalls zum beschleunigten Wachstum bei.

Andere europäische Länder, darunter Spanien, Italien und Frankreich, zeigen ebenfalls eine stetige Entwicklung innerhalb des europäischen Craft-Beer-Markts. Diese Länder verzeichnen ein wachsendes Verbraucherinteresse an Premium- und lokal produzierten Getränken, unterstützt durch wachsenden Tourismus und expandierende städtische Gastgewerbesektoren. Die steigende Anzahl kleiner und unabhängiger Brauereien hat die Produktvielfalt und regionale Identität im Craft-Beer-Angebot gestärkt. Verbraucher in diesen Märkten verlagern sich allmählich von Massenproduktionsbier hin zu Spezialitäten- und handwerklichen Alternativen, was Innovation unter Brauern fördert. Die Einzelhandelsexpansion und verbesserte Verfügbarkeit über Supermärkte und Spezialgeschäfte unterstützen die Marktdurchdringung weiter.

Wettbewerbslandschaft

Der europäische Craft-Beer-Markt operiert mit einer fragmentierten Struktur, aber die Konsolidierung nimmt zu, da große Brauereiunternehmen aktiv Craft-Marken übernehmen. Gleichzeitig treiben unabhängige Brauereien Innovation voran, indem sie fortschrittliche Technologien einsetzen und Direktvertriebsstrategien implementieren. Obwohl Übernahmeaktivitäten zunehmen, bleibt der Markt relativ unkonzentriert. Heineken exemplifiziert eine duale Strategie, indem es sowohl eigene Craft-Marken organisch entwickelt als auch strategisch unabhängige Brauereien übernimmt, um sein Portfolio zu erweitern. Zu den wichtigsten Akteuren, die den Markt prägen, gehören BrewDog PLC, Heineken Holding N.V., Anheuser-Busch InBev, Mikkeller A/S und Molson Coors Beverage Company.

Richtlinien der Europäischen Union haben Vorschriften standardisiert und die Wettbewerbsdynamik des Craft-Beer-Markts erheblich verändert. Diese Richtlinien haben einheitliche Zertifizierungssysteme eingeführt, die Compliance-Prozesse für kleinere Produzenten vereinfachen und deren administrative und betriebliche Herausforderungen reduzieren. Darüber hinaus haben Steuersatzsenkungen in verschiedenen Mitgliedstaaten kleineren Brauereien bemerkenswerte finanzielle Vorteile verschafft. Durch die Umsetzung dieser regulatorischen Maßnahmen hat die EU ein gerechteres Wettbewerbsumfeld geschaffen, das unabhängige Brauereien befähigt, effektiver gegen größere, unternehmenseigene Craft-Beer-Betriebe zu konkurrieren.

Craft-Brauereien nutzen aktiv Chancen an der Schnittstelle von Nachhaltigkeit und direktem Verbraucherengagement, um sich von Massenmarktalternativen zu differenzieren. Sie priorisieren ökologische Nachhaltigkeit und schaffen einzigartige Verbrauchererlebnisse, um sich im Markt abzuheben. Beispielsweise ermöglicht Indoor-Hopfenanbautechnologie Craft-Brauereien, Lieferkettenunabhängigkeit zu erreichen und gleichzeitig hochwertigere Rohstoffe zu produzieren. Spanische Brauereien haben die Wirksamkeit dieses Ansatzes demonstriert, indem sie einen höheren Alphasäuregehalt in indoor angebautem Hopfen im Vergleich zu traditionell im Freiland angebautem Hopfen erzielten. Diese Innovation verdeutlicht, wie Craft-Brauereien Nachhaltigkeit mit Qualität verbinden, um einen Wettbewerbsvorteil zu erlangen.

Marktführer der europäischen Craft-Beer-Branche

Anheuser-Busch InBev

Molson Coors Beverage Company

BrewDog Plc

Heineken Holding N.V

Mikkeller A/S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: Fierce Beer ging eine exklusive Kooperation mit ASDA ein und wurde damit die einzige schottische Brauerei, die eingeladen wurde, zur "Collab Collection" von ASDA beizutragen. Die Partnerschaft umfasst die Einführung des Fierce West Coast IPA (6,2 % Vol.), der nun in über 350 ASDA-Filialen landesweit erhältlich ist und damit die Einzelhandelspräsenz und Sichtbarkeit der Marke im britischen Markt ausbaut.

- Oktober 2025: Augustiner-Bräus Helles-Lager wird erstmals vom Fass im Vereinigten Königreich eingeführt, und zwar im Rahmen eines langfristigen exklusiven Import- und Vertriebsabkommens mit James Clay & Sons. Diese Entwicklung markiert eine strategische Expansion der Präsenz von Augustiner auf dem britischen Markt und bietet On-Trade-Lokalen im Vereinigten Königreich Münchens historischen und hoch angesehenen Lagerstil.

- Juni 2025: HEINEKEN eröffnete in den Niederlanden ein globales Forschungs- und Entwicklungszentrum, um Brauinnovationen voranzutreiben und die Produktentwicklung der nächsten Generation zu fördern. Die Investition von 45 Millionen EUR unterstreicht HEINEKENs Rolle als Pionier in der Bierindustrie und sein Engagement für die Aufrechterhaltung der Führungsposition im niederländischen Lebensmitteltechnologiesektor.

- Mai 2025: BrewDog, die schottische Craft-Brauerei, hat das Branding seiner Kernbier-Produktlinie überarbeitet. Dieses Update umfasst beliebte Varianten wie Punk IPA, Hazy Jane, Lost Lager und Elvis Juice. Das charakteristische BrewDog-Markenzeichen und seine Farbpalette bleiben konsistent, aber jedes Bier verfügt nun über eine einzigartige Ästhetik, die seine Regalwirkung und Wiedererkennbarkeit steigert.

Berichtsumfang des europäischen Craft-Beer-Markts

Craft-Biere sind solche, die in einer Brauerei hergestellt werden, die kleine Mengen Bier produziert, typischerweise weniger als große Brauereien, und die häufig unabhängig geführt werden. Solche Brauereien werden im Allgemeinen als auf neue Geschmacksrichtungen und vielfältige Brautechniken ausgerichtet wahrgenommen und vermarktet. Der europäische Craft-Beer-Markt ist nach Produkttyp, Endverbraucher, Verpackungstyp, Vertriebskanal und Geografie segmentiert. Basierend auf dem Produkttyp ist der Markt in Ale, Lager und andere Biersorten unterteilt. Basierend auf dem Endverbraucher ist der Markt in Männer und Frauen unterteilt. Basierend auf dem Verpackungstyp ist der Markt in Flaschen, Dosen und Sonstiges unterteilt. Basierend auf dem Vertriebskanal ist der Markt in On-Trade und Off-Trade unterteilt. Basierend auf der Geografie ist der Markt in Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Russland, Schweden, Belgien, Niederlande, Polen und Rest Europas unterteilt. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage von Wert (in Milliarden USD) und Volumen (Liter) erstellt.

| Ale |

| Lager |

| Andere Biersorten (Spezialbiere) |

| Männer |

| Frauen |

| Flaschen |

| Dosen |

| Sonstiges |

| On-Trade |

| Off-Trade |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Russland |

| Schweden |

| Belgien |

| Polen |

| Niederlande |

| Rest Europas |

| Nach Produkttyp | Ale |

| Lager | |

| Andere Biersorten (Spezialbiere) | |

| Nach Endverbraucher | Männer |

| Frauen | |

| Nach Verpackung | Flaschen |

| Dosen | |

| Sonstiges | |

| Nach Vertriebskanal | On-Trade |

| Off-Trade | |

| Nach Land | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Rest Europas |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Craft-Beer-Markt im Jahr 2026?

Er wird auf 53,81 Milliarden USD geschätzt und ist auf dem Weg, bis 2031 88,73 Milliarden USD zu erreichen.

Welches Land wächst am schnellsten?

Deutschland soll bis 2031 den höchsten CAGR von 10,87 % verzeichnen, angetrieben durch alkoholfreie Craft-Varianten und Exportnachfrage.

Warum verdrängen Dosen Flaschen im europäischen Craft-Segment?

Pfandgesetze, geringeres Gewicht, das Frachtkosten senkt, und Innovationen wie Carlsbergs Snap-Pack machen Dosen zur nachhaltigsten und wirtschaftlichsten Option.

Was ist die größte Wachstumschance nach Verbrauchergruppe?

Frauen, die voraussichtlich mit einem CAGR von 11,23 % wachsen werden, bieten den größten inkrementellen Wert durch aromatisierte Stouts und Stile mit niedrigerem Alkoholgehalt.

Welcher Vertriebskanal soll am schnellsten wachsen?

Der Off-Trade-Einzelhandel, unterstützt durch craft-dedizierte Supermarktgänge und E-Commerce, soll bis 2031 mit einem CAGR von 11,68 % expandieren.

Seite zuletzt aktualisiert am: