Größe und Marktanteil des Kurier-, Express- und Paketmarkts (KEP) in Mittel- und Osteuropa

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

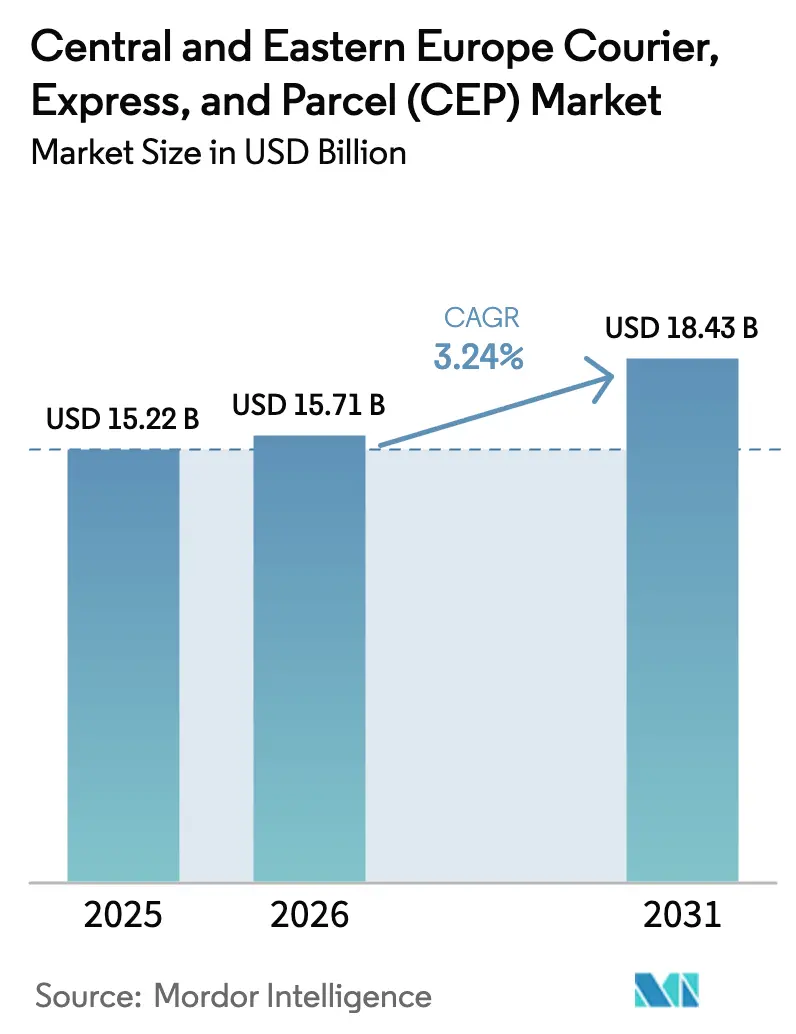

| Marktgröße im Basisjahr (2025) | 15.22 Milliarden US-Dollar |

| Marktgröße (2026) | 15.71 Milliarden US-Dollar |

| Marktgröße (2031) | 18.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.24% CAGR |

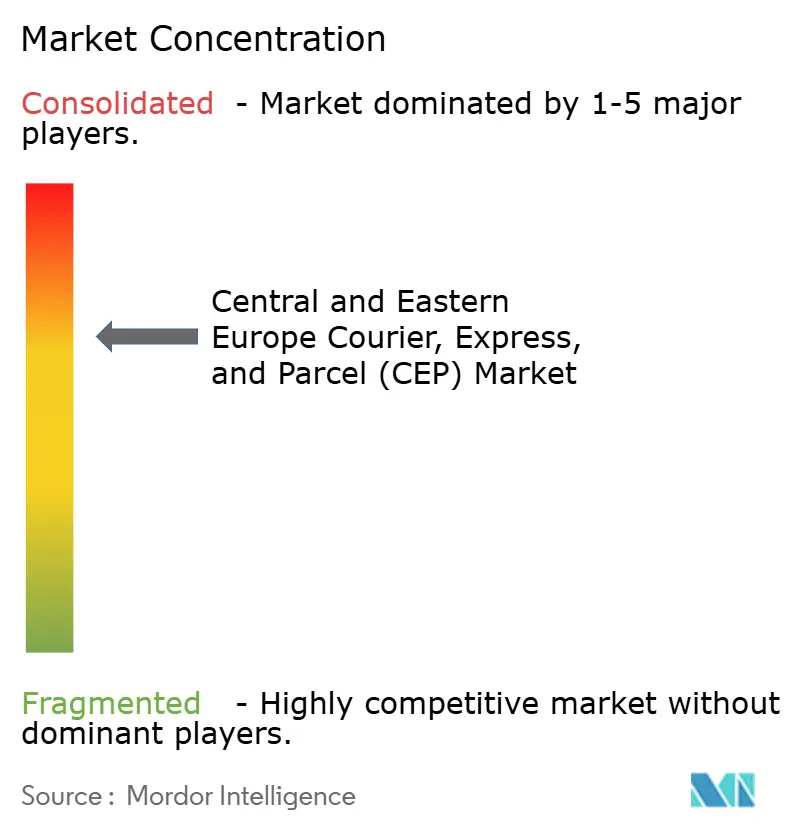

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Kurier-, Express- und Paketmarkts (KEP) in Mittel- und Osteuropa durch Mordor Intelligence

Die Größe des Kurier-, Express- und Paketmarkts (KEP) in Mittel- und Osteuropa wird im Jahr 2026 auf 15,71 Milliarden USD geschätzt, ausgehend von einem Wert von 15,22 Milliarden USD im Jahr 2025, mit Prognosen für 2031 von 18,43 Milliarden USD, was einem Wachstum von 3,24 % CAGR über den Zeitraum 2026–2031 entspricht. Eine Knotenpunktposition, die Westeuropa mit wachstumsstarken östlichen Korridoren verbindet, kombiniert mit durch EU-Mittel geförderten Infrastrukturverbesserungen, verstärkt die Nachfrage nach zuverlässigen Paketsendungsströmen. Explosives Wachstum im Online-Handel, die Einführung automatisierter Paketfächer und die Nearshoring-Verlagerung von Fulfillment-Zentren verkürzen Lieferzeiträume und fördern gleichzeitig die Technologieübernahme in Sortier- und Routenplanungsprozessen. Gleichzeitig beschleunigen Fördermittel für militärische Zwecke im Bereich Mobilität den Ausbau von Schiene und Straße, wodurch der Kurier-, Express- und Paketmarkt (KEP) in Mittel- und Osteuropa als unverzichtbare Brücke für den innereuropäischen Handel gestärkt wird. Die Wettbewerbsintensität ist moderat: Globale Integratoren investieren in die Automatisierung regionaler Hubs, während lokale Marktführer Nähevorteile nutzen, um Netzwerke außerhalb des Heimbüros auszubauen. Strukturelle Gegenwindkräfte – Fahrermangel, kapazitätsbeschränkte Flughäfen und fragmentierte ADR-Compliance – zwingen Betreiber dazu, durch elektrifizierte Fahrzeugflotten und KI-gestützte Planungstools zu innovieren.

Wesentliche Erkenntnisse des Berichts

- Nach Destination führten Inlandszustellungen im Jahr 2025 mit einem Marktanteil von 65,12 % am Kurier-, Express- und Paketmarkt (KEP) in Mittel- und Osteuropa; internationale Dienste werden voraussichtlich mit einer CAGR von 3,46 % zwischen 2026 und 2031 wachsen.

- Nach Liefergeschwindigkeit entfielen Nicht-Express-Sendungen im Jahr 2025 auf 75,78 % der Marktgröße des Kurier-, Express- und Paketmarkts (KEP) in Mittel- und Osteuropa; Express-Dienste wachsen mit einer CAGR von 3,86 % zwischen 2026 und 2031.

- Nach Modell repräsentierten Business-to-Consumer (B2C)-Zustellungen im Jahr 2025 einen Anteil von 51,74 %; Consumer-to-Consumer (C2C)-Transaktionen werden voraussichtlich eine CAGR von 2,94 % zwischen 2026 und 2031 verzeichnen.

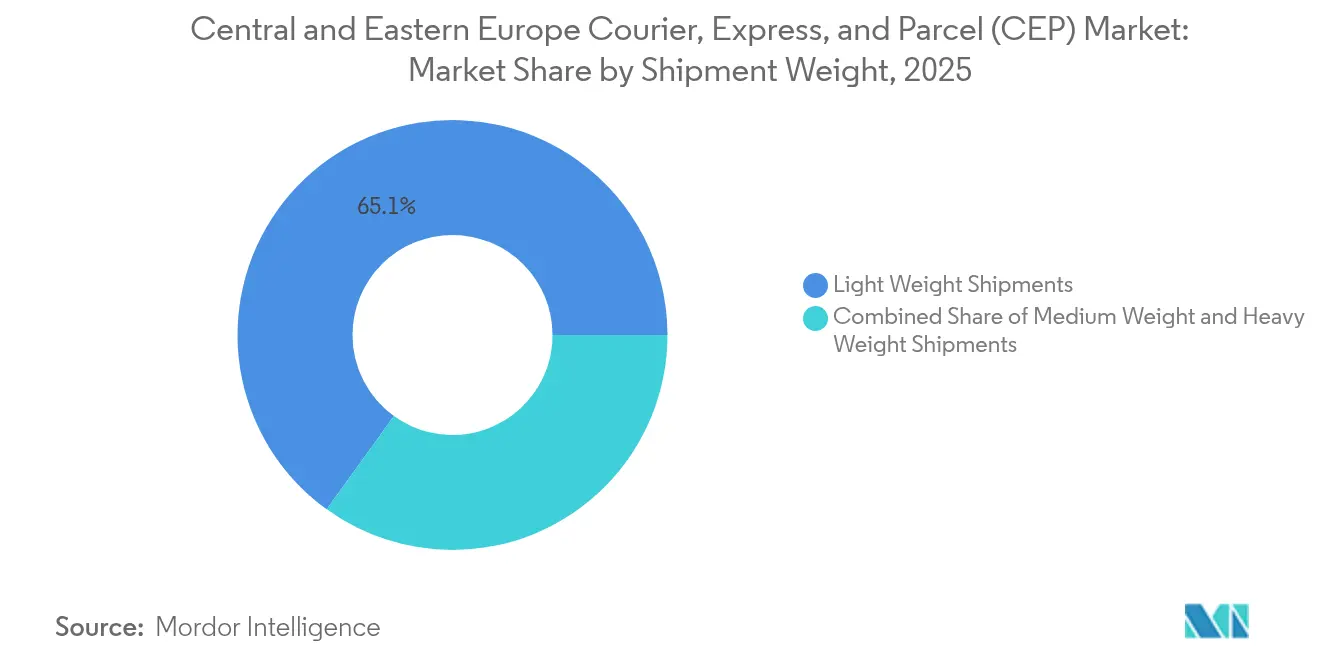

- Nach Sendungsgewicht erfassten Leichtsendungen im Jahr 2025 einen Anteil von 65,05 %; Schwersendungen sollen mit einer CAGR von 2,72 % zwischen 2026 und 2031 wachsen.

- Nach Transportmittel hielt die Straße im Jahr 2025 einen Anteil von 50,92 %; Luftsendungen werden voraussichtlich mit einer CAGR von 2,81 % zwischen 2026 und 2031 steigen.

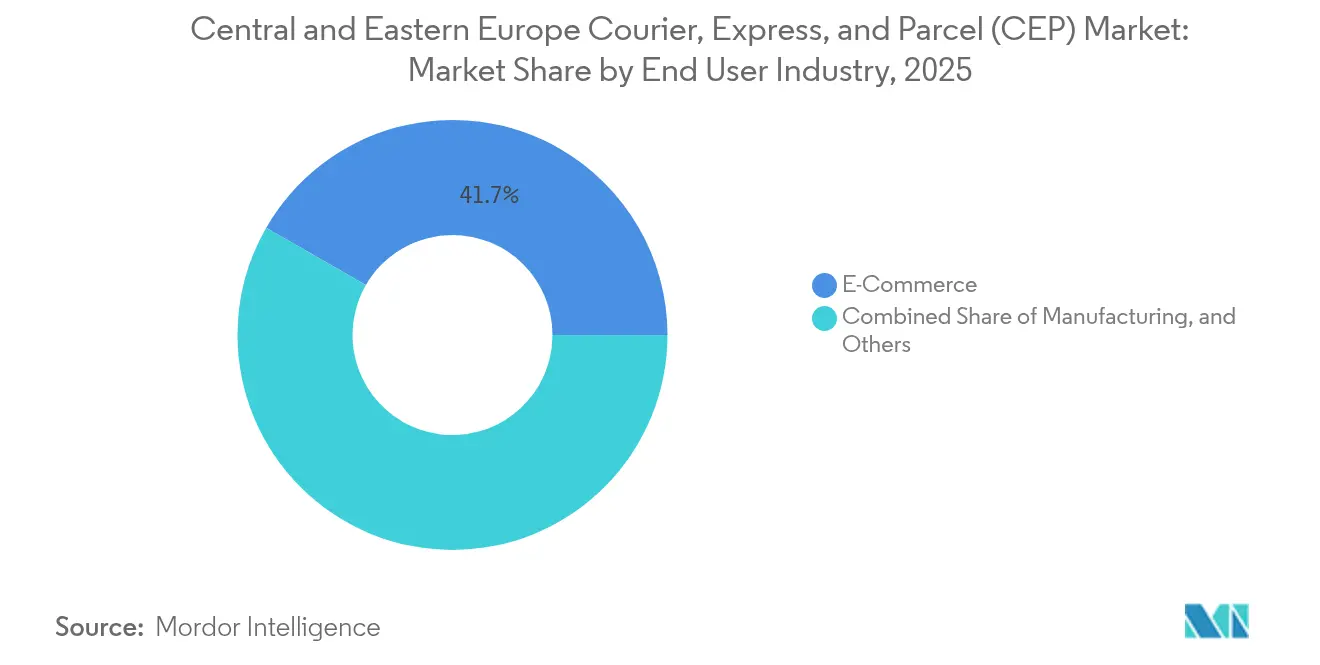

- Nach Endverbrauchsbranche trieb der E-Commerce im Jahr 2025 einen Umsatzanteil von 41,68 %; das Gesundheitswesen wird mit einer CAGR von 3,47 % zwischen 2026 und 2031 wachsen.

- Nach Land dominierte Polen im Jahr 2025 mit einem Anteil von 29,41 %; Bulgarien ist auf dem Weg, die höchste CAGR von 3,72 % über den Zeitraum 2026–2031 zu verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Kurier-, Express- und Paketmarkts (KEP) in Mittel- und Osteuropa

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Explosives B2C-E-Commerce-Volumen nach COVID | +0.8% | Polen, Tschechische Republik, Ungarn mit Ausstrahlungseffekten auf Rumänien, Bulgarien | Kurzfristig (≤ 2 Jahre) |

| Durch EU-Kohäsionsmittel finanzierte Straßen- und Schienenausbauten verkürzen Transitzeiten | +0.6% | Rumänien, Polen, Bulgarien, Slowakei mit Fokus auf TEN-T-Korridor | Mittelfristig (2–4 Jahre) |

| Rascher Ausbau von Paketfächern steigert die Zustelldichte außerhalb des Heimbüros | +0.5% | Polen, Tschechische Republik, Ungarn mit Ausdehnung auf die baltischen Staaten | Kurzfristig (≤ 2 Jahre) |

| Grenzüberschreitender KMU-Exportsurge im EU-Binnenmarkt | +0.4% | Polen, Tschechische Republik, Ungarn als Exportdrehscheiben nach Westeuropa | Mittelfristig (2–4 Jahre) |

| Nearshoring von EU-Fulfillment-Hubs nach Mittel- und Osteuropa | +0.3% | Polen, Tschechische Republik, Rumänien als Hauptbegünstigte | Langfristig (≥ 4 Jahre) |

| Auf Elektrofahrzeuge ausgerichtete Subventionen für die letzte Meile senken die Kosten pro Halt | +0.2% | Urbane Zentren in Polen, Tschechischer Republik, Ungarn | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosives B2C-E-Commerce-Volumen nach COVID

Der anhaltende Aufschwung im Online-Handel bleibt der mit Abstand stärkste Katalysator für den Kurier-, Express- und Paketmarkt (KEP) in Mittel- und Osteuropa. Die Paketsendungsströme auf der Route Polen–Ukraine stiegen zwischen 2021 und 2023 um 45,3 %, was Carrier dazu zwang, Cross-Docking-Kapazitäten an Grenzübergängen auszubauen. Internationale Marktplätze wie Trendyol und Allegro traten 2024 in Rumänien und Bulgarien ein und fügten regionalen Netzwerken Millionen neuer Verbraucher hinzu. InPost verzeichnete ein jährliches Wachstum von 90 % bei der Installation von Paketfächern in Osteuropa, was bestätigt, dass Lösungen außerhalb des Heimbüros mittlerweile Dichtheitvorteile bieten. Der Spitzensaisonverkehr hat begonnen, auf Regionalflughäfen überzuschwappen, nachdem der Warschauer Flughafen Chopin seine Kapazitätsgrenze erreicht hat, was zwar die Verweildauer verlängert, aber auch Möglichkeiten für neue Luftverkehrsdrehscheiben schafft. Die unumkehrbare Verlagerung hin zum digitalen Einzelhandel impliziert, dass der Kurier-, Express- und Paketmarkt (KEP) in Mittel- und Osteuropa volumenmäßig positiv bleiben wird, selbst wenn sich die Makrostimmung abschwächt[1]„CEF Transport: 2,8 Milliarden EUR zur Förderung der Mobilität,” Europäische Exekutivagentur für Klima, Infrastruktur und Umwelt, cinea.ec.europa.eu.

Durch EU-Kohäsionsmittel finanzierte Straßen- und Schienenausbauten verkürzen Transitzeiten

Massive öffentliche Investitionen verkürzen Durchlaufzeiten und erhöhen die Zuverlässigkeit entlang von Korridoren, die direkt den Kurier-, Express- und Paketmarkt (KEP) in Mittel- und Osteuropa bedienen. Rumäniens Nationaler Aufbau- und Resilienzplan stellt 7,6 Milliarden EUR (8,38 Milliarden USD) für den Verkehr bereit, einschließlich der Schnellstraße DX12 Craiova–Pitești, die inländische West-Ost-LKW-Fahrten um 90 Minuten verkürzt. Die Fazilität „Connecting Europe” schüttete 2025 2,8 Milliarden EUR (3,09 Milliarden USD) für 94 Verkehrsprojekte aus, davon 77 % zweckgebunden für die Schienenelektrifizierung und ERTMS-Upgrades. Polens östliche Provinzen sicherten sich 2,4 Milliarden PLN (0,60 Milliarden USD) für 214 km ausgebaute Straßen, die direkt an TEN-T-Knotenpunkte angebunden sind. Rail Baltica und tschechische Hochgeschwindigkeitsprogramme versprechen, die Frachttransitzeiten Warschau–Prag in künftigen Fahrplänen auf unter 6 Stunden zu reduzieren. Zuschüsse für die militärische Mobilität im Bereich der Doppelnutzung im Wert von 807 Millionen EUR (890,63 Millionen USD) stellen sicher, dass die Routen unter kommerziellem oder Verteidigungsdruck widerstandsfähig bleiben, und schützen den Kurier-, Express- und Paketmarkt (KEP) in Mittel- und Osteuropa vor geopolitischen Schocks[2]„Zusätzliche 2,4 Milliarden PLN für Straßen in Ostpolen,” Ministerium für Entwicklungsfonds und Regionalpolitik, gov.pl.

Rascher Ausbau von Paketfächern steigert die Zustelldichte außerhalb des Heimbüros

Mehr als 14.000 neue automatisierte Paketfächer sind für die Inbetriebnahme im Jahr 2025 geplant, wodurch die Abholpunkt-Durchdringung in polnischen Städten auf über eine Einheit pro 1.000 Einwohner steigt. GLS erweiterte sein Netz Mitte 2024 auf 115.000 Abholpunkte europaweit, mit einem jährlichen Wachstum von 90 % in Mitteleuropa allein. In Frankreich erprobte solarbetriebene Paketfach-Modelle sollen voraussichtlich ostwärts migrieren und so Netzkapazitätsengpässe abmildern, die derzeit die Depot-Elektrifizierung verlangsamen. Eine hohe Zustelldichte außerhalb des Heimbüros reduziert Fahrzeughaltepunkte und versetzt den Kurier-, Express- und Paketmarkt (KEP) in Mittel- und Osteuropa in die Lage, steigende Paketsendungsströme aufzunehmen, ohne die gefahrenen Straßenkilometer proportional zu erhöhen. Die Netzwerke ermöglichen auch reibungslose Rücksendungen und C2C-Tauschgeschäfte, was den EU-Abfallreduktivdirektiven entspricht. Die Skalierbarkeit von Paketfach-Ökosystemen beginnt, die Wettbewerbsgrenzen zwischen Postunternehmen und technologiezentrierten Neueinsteigern zu verwischen, wodurch die Preisgestaltung rational, aber die Innovation schnell bleibt.

Grenzüberschreitender KMU-Exportsurge im EU-Binnenmarkt

Der reibungslose Handelsraum der EU hat eine neue Welle von Mikro-Multinationalen freigesetzt, und ihre Exportsendungen fließen direkt in den Kurier-, Express- und Paketmarkt (KEP) in Mittel- und Osteuropa ein. Polen wickelte 2024 50 % der an die EU gerichteten Importe der Ukraine ab und demonstrierte damit die Drehscheibenfunktion mittel- und osteuropäischer Eingangspunkte. Die Liberalisierung des Straßengüterverkehrs EU–Ukraine beseitigte Genehmigungsengpässe, während digitale Zollsysteme die Dokumentenvorbereitungszeiten um bis zu 30 % reduzierten. Rail-Baltica-Anbindungen und slowakisch-ukrainische Terminals, die im Rahmen der Solidaritätskorridorprotokolle integriert wurden, stärken zudem die Ost-West-Frachtkapazität. Die zunehmende Exportkomplexität begünstigt Carrier, die gebündelte Zoll-, Versicherungs- und Fulfillment-Dienstleistungen anbieten, und treibt die Servicedifferenzierung innerhalb des Kurier-, Express- und Paketmarkts (KEP) in Mittel- und Osteuropa voran.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Fahrermangel und Lohninflation | -0.7% | Polen, Tschechische Republik, Ungarn mit akutem Mangel im Fernverkehrssegment | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte regulatorische Rahmenbedingungen für ADR/Gefahrgut | -0.3% | Grenzüberschreitende Korridore zwischen mittel- und osteuropäischen Ländern und Westeuropa | Mittelfristig (2–4 Jahre) |

| Steigende Flughafen- und Luftfrachtnutzergebühren an Regionalflughäfen | -0.2% | Regionalflughäfen in Polen, Tschechischer Republik, Ungarn | Mittelfristig (2–4 Jahre) |

| Netzkapazitätsengpässe verzögern die Depot-Elektrifizierung | -0.1% | Urbane Logistikzentren in Polen, Rumänien, Tschechischer Republik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fahrermangel und Lohninflation

Im europäischen Lkw-Fahrerbestand fehlen mehr als 230.000 aktive Fahrer, ein Defizit, das sich voraussichtlich verdreifachen wird, wenn Renteneintritten die Rekrutierung übersteigen. Lohnunterschiede locken erfahrene mittel- und osteuropäische Fahrer nach Westen, sodass lokale Flotten unterbesetzt bleiben, obwohl das Paketsendungsvolumen zunimmt. Ukrainische Neueinsteiger können 1.200–1.300 USD monatlich erzielen, gegenüber 2.750 USD für polnische Veteranen, was den Margenspielraum für regionale Carrier komprimiert. GLS verzeichnete in seinen Geschäftsberichten von 2024 einen Anstieg der Personalkosten um 7,7 % und bestätigt damit, dass die Lohninflation nicht mehr lokalisiert ist. Automatisierungs- und Routenoptimierungssoftware sind zu obligatorischen Investitionen geworden und nicht mehr zu optionalen Upgrades für Unternehmen, die im Kurier-, Express- und Paketmarkt (KEP) in Mittel- und Osteuropa tätig sind[3]„Bericht über den Lkw-Fahrermangel in Europa 2023,” Internationale Straßentransportunion, iru.org.

Fragmentierte regulatorische Rahmenbedingungen für ADR/Gefahrgut

Die ADR-Aktualisierungen 2025 führen strengere Dokumentations- und Ausrüstungsprüfungen ein, doch die Durchsetzung variiert stark unter den mittel- und osteuropäischen Staaten. Carrier, die in einer Schicht drei Grenzen überqueren, können mit unterschiedlichen Inspektionsstandards konfrontiert werden, die Leerlaufzeiten und Bußgeldrisiken erhöhen. Kleinere Betreiber haben Schwierigkeiten, Compliance-Kosten zu tragen, was Marktanteile zugunsten von Skalierungsakteuren mit eigenen Regulierungsteams verschiebt. Abweichende Auslegungen der EU-Mobilitätspaketregeln zur Kabotage erschweren die Planung zusätzlich. Während digitale Frachtdokumentensysteme letztlich eine Harmonisierung versprechen, belastet die Übergangslast die Aussichten des Kurier-, Express- und Paketmarkts (KEP) in Mittel- und Osteuropa[4]„Militärische Mobilitätsfinanzierung in Höhe von 807 Millionen EUR,” Europäische Exekutivagentur für Klima, Infrastruktur und Umwelt, cinea.ec.europa.eu.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbrauchsbranche: E-Commerce und Gesundheitswesen prägen die Nachfrage

Der E-Commerce generierte im Jahr 2025 41,68 % der Paketsendungen und bestätigt damit seine Vorrangstellung im Kurier-, Express- und Paketmarkt (KEP) in Mittel- und Osteuropa. Cross-Docking-Zentren nahe städtischer Randzonen ermöglichen eine Eintages-Reichweite für 80 % der regionalen Haushalte. Einzelhändler finanzieren die Verdichtung von Paketfach-Netzwerken im Austausch für Markenwerbung an Abholpunkten, was die Akquisitionskosten senkt.

Das Gesundheitswesen ist mit einer CAGR von 3,47 % zwischen 2026 und 2031 der am schnellsten wachsende Bereich, angetrieben durch Verschreibungen per Post und biologische Arzneimittel, die eine Kühlkettenzertifizierung erfordern. Betreiber errichten temperaturkontrollierte Mini-Hubs innerhalb von 30 Minuten von Krankenhäusern der Kategorie A, um Risiken zu minimieren. Fertigungsoutputs sind auf Just-in-Time-Paketsendungen kritischer Komponenten angewiesen, während Finanzdienstleistungen auf sichere digitale Austausche umsteigen und dadurch Hardcopy-Versendungen schrittweise reduzieren. Der Kurier-, Express- und Paketmarkt (KEP) in Mittel- und Osteuropa diversifiziert somit seine Umsatzströme über den Verbrauchereinzelhandel hinaus und stärkt die Resilienz.

Nach Destination: Grenzüberschreitendes Momentum nimmt zu

Internationale Sendungen machen den am schnellsten wachsenden Anteil der Marktgröße des Kurier-, Express- und Paketmarkts (KEP) in Mittel- und Osteuropa aus, mit einer prognostizierten CAGR von 3,46 % zwischen 2026 und 2031. Inlandsnetzwerke bleiben aufgrund ihres Anteils von 65,12 % im Jahr 2025 dominant, aber grenzüberschreitende Sendungsströme erhalten strukturellen Rückenwind durch TEN-T-Schienenausbauten und liberalisierte Straßengenehmigungen. Die Kurier-, Express- und Paketbranche (KEP) in Mittel- und Osteuropa nutzt Polens geozentrische Lage, um Volumina aus überlasteten deutschen Hubs umzuleiten und die Transitzeit auf Benelux-Routen um bis zu einen Tag zu verkürzen. Die Paketfachdichte innerhalb nationaler Grenzen unterstützt auch grenzüberschreitende Rücksendungen und verbessert das Kundenerlebnis. Carrier, die DDP-Zolllösungen mit zonenübergreifender Sortierung kombinieren, verzeichnen höhere Paketzustellquoten und niedrigere Rücksendungsquoten.

Die zunehmende Zusammenarbeit zwischen Paketbetreibern und nationalen Eisenbahnen erschließt neue Kapazitäten auf Nachtdiensten, die Prag, Bratislava und Warschau verbinden. EU-Solidaritätskorridore für den Handel mit der Ukraine stellen Notfallmittel für Umschlagsanlagen bereit und begünstigen direkt grenzüberschreitende KMU. Gleichzeitig setzen inländische Dienste auf Premium-Same-Day-Angebote für dichte Metropolkorridore. Eine sich verändernde Bewertung von Kosten der letzten Meile gegenüber Liefergeschwindigkeit wird bestimmen, wie sich die Anteile innerhalb des Kurier-, Express- und Paketmarkts (KEP) in Mittel- und Osteuropa bis 2031 entwickeln.

Nach Liefergeschwindigkeit: Express erschließt neuen Spielraum

Express-Paketsendungen sollen schneller wachsen als der breitere Kurier-, Express- und Paketmarkt (KEP) in Mittel- und Osteuropa und mit einer CAGR von 3,86 % zwischen 2026 und 2031 zulegen. Echtzeittransparenz und garantierte Zeitfenster sprechen B2B-Versender und wohlhabende städtische Verbraucher an. Nicht-Express-Dienste halten eine Basisanteil von 75,78 %, integrieren jedoch KI-Routenplanung, um Stunden von Standardlieferzeiten ohne Preisschocks einzusparen. Investitionen wie Rumäniens Schienenelektrifizierung im Wert von 4,55 Milliarden EUR verkürzen Hauptverkehrsstrecken und verringern die Kostenlücke zwischen den Servicekategorien.

Das Express-Luftfrachtmomentum hängt von neuen Landebahnkapazitäten ab. Der geplante Zentralkommunikationsport Warschaus könnte Frachtverkehr umlenken, wenn Umweltgenehmigungen vorliegen, und so den Druck auf Chopin-Zeitfenster verringern. Straßengebundener Express wird von mautfreien militärischen Mobilitätsspuren profitieren, die außerhalb der Spitzenzeiten für den zivilen Einsatz geöffnet sind. Der Kurier-, Express- und Paketmarkt (KEP) in Mittel- und Osteuropa sieht daher ein gemischtes Modell, bei dem das Express-Versprechen mit der Infrastrukturwirklichkeit und der Kaufkraft der Kunden in Einklang gebracht wird.

Nach Sendungsgewicht: Leichtsendungen behalten den Löwenanteil

Leichtsendungen dominieren die Marktgröße des Kurier-, Express- und Paketmarkts (KEP) in Mittel- und Osteuropa mit einem Anteil von 65,05 % im Jahr 2025. Die Automatisierung in Hubs begünstigt Einheiten unter 3 kg, die ohne manuelle Eingriffe durch Hochgeschwindigkeitssortieranlagen fließen können. Bekleidung, Kosmetika und Kleinelektronik verankern dieses Gewichtsband und migrieren weiterhin von Ladennetzen zu Direct-to-Consumer-Kanälen. Mittelschwere Pakete fungieren als Pufferkapazität für KMU, die kombinierte Bestellungen und Abonnementboxen versenden.

Schwersendungen verzeichnen trotz ihres nur geringen Volumenanteils eine CAGR von 2,72 % zwischen 2026 und 2031, da Möbel und Heimwerkerartikel auf den Online-Kanal umschwenken. Depot-Umgestaltungen schaffen abgetrennte Schwerpaketkammern, um Durchsatzverluste an Hochgeschwindigkeitsbändern zu verhindern. Der Kurier-, Express- und Paketmarkt (KEP) in Mittel- und Osteuropa kombiniert solche Upgrades mit dynamischer Preisgestaltung auf Basis des volumetrischen Ladens, sodass Betreiber Leerraum in Lkw während der Zwischensaison monetarisieren können.

Nach Transportmittel: Straße dominiert, Schiene gewinnt

Die Straße behält im Jahr 2025 einen Umsatzanteil von 50,92 % dank ihrer unübertroffenen Flexibilität auf der letzten Meile und ihrer Nachtabdeckung im Inland. Fahrermangel und Kraftstoffvolatilität treiben Betreiber jedoch zu Lastenteilungsallianzen, die Achskilometer maximieren. Die Luftfahrt wächst zwischen 2026 und 2031 mit einer CAGR von 2,81 % auf der Grundlage von zeitkritischem E-Commerce und Pharma, doch Kapazitätsobergrenzen an den Flughäfen Warschau und Budapest dämpfen das Aufwärtspotenzial.

Die Schiene profitiert von 2,8 Milliarden EUR (3,09 Milliarden USD) CEF-Finanzierung, die grenzüberschreitende Strecken elektrifiziert und ERTMS-Signalisierung implementiert. Carrier integrieren Wechselaufbauten, um Straßenvolumina auf nächtliche Schienenslots zu verlagern, den CO₂-Ausstoß zu reduzieren und Ruhezeiten zu umgehen. Der Kurier-, Express- und Paketmarkt (KEP) in Mittel- und Osteuropa sieht erste Binnenwasserwege-Lösungen entlang der Donau, hauptsächlich für sperrige E-Commerce-Rücksendungen, die zu Aufbereitungszentren in Budapest geleitet werden.

Nach Modell: B2C dominiert, C2C gewinnt an Bedeutung

Mit 51,74 % des Werts im Jahr 2025 ist B2C der Anker des Kurier-, Express- und Paketmarkts (KEP) in Mittel- und Osteuropa. Neue Marktplatzteilnehmer nutzen integrierte Zahlungs-, Zoll- und Liefer-APIs, um in Wochen statt Monaten zu lokalisieren. Die Durchdringung von Paketfächern reduziert fehlgeschlagene Zustellungen und stützt Nächste-Tag-Garantien zu Standardservicepreisen. B2B verzeichnet eine stabile Nachfrage von Automobil- und Maschinenexporteuren, die palettenkompatible Paketnetzwerke für mittelschwere Teile benötigen.

C2C-Sendungen steigen zwischen 2026 und 2031 mit einer CAGR von 2,94 %, katalysiert durch Recommerce-Plattformen, die auf schnelle und kostengünstige Rücksendungen angewiesen sind. Die Kurier-, Express- und Paketbranche (KEP) in Mittel- und Osteuropa reagiert darauf mit QR-Code-basierten etikettenlosen Drop-off-Prozessen, die Post-Office-Warteschlangen umgehen. Digitale Wallets schreiben Verkäufern Guthaben Minuten nach dem Nachweis der Übergabe gut, erhöhen die Plattformliquidität und die Paketstickinessrate. Stationäre Einzelhändler testen jetzt integrierte Locker-zu-Locker-C2C-Module, um Datenverkehr zu behalten, der andernfalls an spezialisierte Apps verloren gehen würde.

Geografische Analyse

Polen verankert den Kurier-, Express- und Paketmarkt (KEP) in Mittel- und Osteuropa mit einem Umsatzanteil von 29,41 % im Jahr 2025 und genießt privilegierten Zugang zu westeuropäischen und ukrainischen Routen. DHL hat 300 Millionen EUR (331,09 Millionen USD) für einen Mega-Hub in Posen bereitgestellt, der 100.000 Pakete pro Stunde automatisiert, während InPosts Kapitalplan 3.000 weitere Paketfächer hinzufügt, um die führende Position bei Paketfächern pro Einwohner zu halten. Kapazitätsbeschränkungen am Flughafen Warschau zwingen einen Teil des Express-Frachtverkehrs, über Leipzig oder Kattowitz umzuleiten, was die Transitzeit für Premium-Versender geringfügig verlängert.

Bulgarien weist mit einer CAGR von 3,72 % zwischen 2026 und 2031 die stärkste Wachstumsprognose auf, unterstützt durch Donaukorridor-Ausbauten und EU-Kohäsionszuschüsse für die Straßenverdichtung. Multimodale Zentren nahe Ruse positionieren Exporteure, um südosteuropäische Sendungsströme zu erfassen. Rumäniens Infrastrukturpaket in Höhe von 7,6 Milliarden EUR (8,38 Milliarden USD) widmet 60 % der Schienenelektrifizierung und verkürzt die prognostizierten Frachttransitzeiten Bukarest–Cluj um 30 %. Die Fusion von Sameday und Cargus beschleunigt die Konsolidierung des rumänischen Netzwerks und bereitet Exportrouten nach Ungarn und Serbien vor.

Tschechische Republik und Ungarn nutzen ihre zentrale geografische Lage und Automobilcluster, die B2B-Paketsendungen bündeln, während die baltischen Staaten von der schrittweisen Fertigstellung von Rail Baltica profitieren, um 870 km Hochgeschwindigkeitsstrecke zu erschließen. Kroatien, Slowenien und die Slowakei spielen Nischenrollen und setzen auf tourismusbedingte Paketsendungsspitzen. Insgesamt gewinnt der Kurier-, Express- und Paketmarkt (KEP) in Mittel- und Osteuropa Resilienz aus diesem geografischen Mosaik, indem er ausgereifte Hochvolumenknoten mit schnell wachsenden Randregionen ausbalanciert.

Wettbewerbslandschaft

Der Kurier-, Express- und Paketmarkt (KEP) in Mittel- und Osteuropa ist moderat konsolidiert und beherbergt eine ausgewogene Rivalität zwischen globalen Integratoren und agilen regionalen Marktführern. DHL, FedEx und GLS setzen tiefe Kapitalpools ein, um Hubs zu automatisieren, KI-Routenplanung einzubetten und tagesgenaue internationale Vorlaufzeiten zu garantieren. InPost dominiert Paketfach-Ökosysteme durch einen First-Mover-Vorteil und plant, im Jahr 2025 1,8 Milliarden PLN (0,45 Milliarden USD) zu investieren, wobei 60 % für Hardware-Rollouts reserviert sind.

Regionale Marktführer wie Fan Courier, Sameday und Poczta Polska differenzieren sich durch kulturelle Affinität, granulare Adressdatenbanken und flexible Barzahlungsoptionen bei Lieferung, die von Teilen der mittel- und osteuropäischen Verbraucherbasis nach wie vor bevorzugt werden. Die Übernahme von Cargus durch Sameday hebt deren rumänischen Paketmarktanteil auf über 30 % und verschärft den lokalen Wettbewerb. GLS hat unterdessen sein US-Frachtgeschäft veräußert, um sich auf den europäischen Paketmarkt zu konzentrieren und Kapital für die Automatisierung in Sortierknoten in Prag, Budapest und Zagreb freizusetzen.

Technologie prägt das nächste Schlachtfeld. Patente auf intelligente Paketfächer, Blockchain-gestützte Lieferketten-Custody-Module und prädiktive ETA-Schnittstellen erhöhen die Kundenerwartungen. Unternehmen, die mit dem Innovationstempo nicht Schritt halten können, riskieren die Degradierung zum Subunternehmerstatus. Auch ökologische KPIs rücken in den Vordergrund: Der EU-Fahrplan „Fit für 55” sieht emissionsfreie städtische Lieferungen bis 2030 vor und zwingt Flotten, trotz Netzkapazitätseinschränkungen in Elektro-Lkw und Depot-Ladestationen zu investieren. Insgesamt prämiert der Kurier-, Express- und Paketmarkt (KEP) in Mittel- und Osteuropa Skalierung, technologische Kompetenz und regulatorische Meisterschaft als Trias für nachhaltige Marktführerschaft.

Branchenführer im Kurier-, Express- und Paketmarkt (KEP) in Mittel- und Osteuropa

DHL Group

InPost

La Poste Group

Poczta Polska SA

International Distribution Services (IDS)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Sameday (eMAG Group) übernahm Cargus, vorbehaltlich der Genehmigung durch den Rumänischen Wettbewerbsrat, und schuf damit eine kombinierte Einheit, die Fan Courier herausfordern soll.

- Januar 2025: InPost kündigte eine Investition von fast 600 Millionen GBP (736,81 Millionen USD) für die Expansion im Vereinigten Königreich bis 2029 an, wodurch die Gesamtausgaben im Vereinigten Königreich auf 1 Milliarde GBP (1,27 Milliarden USD) steigen und Hunderte von Paketfächern hinzugefügt werden.

- Februar 2024: BRT, Teil von Geopost, eröffnete einen strategischen Hub in Cessalto, Italien, und steigerte die Kapazität auf Nordost-Korridoren, die Mittel- und Osteuropa bedienen.

- September 2024: GLS veräußerte sein US-Frachtgeschäft an DC Logistics, um Ressourcen auf das europäische Paketwachstum zu konzentrieren.

Berichtsumfang des Kurier-, Express- und Paketmarkts (KEP) in Mittel- und Osteuropa

Inland, International sind als Segmente nach Destination abgedeckt. Express, Nicht-Express sind als Segmente nach Liefergeschwindigkeit abgedeckt. Business-to-Business (B2B), Business-to-Consumer (B2C), Consumer-to-Consumer (C2C) sind als Segmente nach Modell abgedeckt. Schwersendungen, Leichtsendungen, Mittelschwere Sendungen sind als Segmente nach Sendungsgewicht abgedeckt. Luft, Straße, Sonstige sind als Segmente nach Transportmittel abgedeckt. E-Commerce, Finanzdienstleistungen (BFSI), Gesundheitswesen, Fertigung, Primärindustrie, Groß- und Einzelhandel (Offline), Sonstige sind als Segmente nach Endverbrauchsbranche abgedeckt. Albanien, Bulgarien, Kroatien, Tschechische Republik, Estland, Ungarn, Lettland, Litauen, Polen, Rumänien, Slowakische Republik, Slowenien sind als Segmente nach Land abgedeckt.| Inland |

| International |

| Express |

| Nicht-Express |

| Business-to-Business (B2B) |

| Business-to-Consumer (B2C) |

| Consumer-to-Consumer (C2C) |

| Schwersendungen |

| Leichtsendungen |

| Mittelschwere Sendungen |

| Luft |

| Straße |

| Sonstige |

| E-Commerce |

| Finanzdienstleistungen (BFSI) |

| Gesundheitswesen |

| Fertigung |

| Primärindustrie |

| Groß- und Einzelhandel (Offline) |

| Sonstige |

| Albanien |

| Bulgarien |

| Kroatien |

| Tschechische Republik |

| Estland |

| Ungarn |

| Lettland |

| Litauen |

| Polen |

| Rumänien |

| Slowakische Republik |

| Slowenien |

| Übriges Mittel- und Osteuropa |

| Destination | Inland |

| International | |

| Liefergeschwindigkeit | Express |

| Nicht-Express | |

| Modell | Business-to-Business (B2B) |

| Business-to-Consumer (B2C) | |

| Consumer-to-Consumer (C2C) | |

| Sendungsgewicht | Schwersendungen |

| Leichtsendungen | |

| Mittelschwere Sendungen | |

| Transportmittel | Luft |

| Straße | |

| Sonstige | |

| Endverbrauchsbranche | E-Commerce |

| Finanzdienstleistungen (BFSI) | |

| Gesundheitswesen | |

| Fertigung | |

| Primärindustrie | |

| Groß- und Einzelhandel (Offline) | |

| Sonstige | |

| Land | Albanien |

| Bulgarien | |

| Kroatien | |

| Tschechische Republik | |

| Estland | |

| Ungarn | |

| Lettland | |

| Litauen | |

| Polen | |

| Rumänien | |

| Slowakische Republik | |

| Slowenien | |

| Übriges Mittel- und Osteuropa |

Marktdefinition

- Kurier-, Express- und Paketdienste - Die Kurier-, Express- und Paketdienste, oft auch als KEP-Markt bezeichnet, beziehen sich auf Logistik- und Postdienstleister, die sich auf den Transport von Kleingütern (Paketen/Sendungen) spezialisiert haben. Sie erfassen die gesamte Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen/Sendungsgütern mit einem Gewicht unter 70 kg / 154 lbs, (2) Geschäftskundenpaketen, d. h. Business-to-Business (B2B) und Business-to-Consumer (B2C) sowie Privatkundenpaketen (C2C), (3) Nicht-Express-Paketzustelldiensten (Standard und Aufgeschobene Zustellung) sowie Express-Paketzustelldiensten (tagesdefinierter Express und zeitdefinierter Express), (4) inländischen sowie internationalen Sendungen.

- Demografie - Zur Analyse der gesamten adressierbaren Marktnachfrage wurden Bevölkerungswachstum und -prognosen untersucht und in diesem Branchentrend dargestellt. Es repräsentiert die Bevölkerungsverteilung nach Kategorien wie Geschlecht (männlich/weiblich), Entwicklungsgebiet (städtisch/ländlich), Großstädte neben anderen Schlüsselparametern wie Bevölkerungsdichte und Endverbrauchsausgaben (Wachstum und Anteil % am BIP). Diese Daten wurden zur Beurteilung der Schwankungen in Nachfrage und Verbrauchsausgaben sowie der wichtigsten Hotspots (Städte) der potenziellen Nachfrage verwendet.

- Inländischer Kuriermarkt - Der inländische Kuriermarkt bezieht sich auf KEP-Sendungen, bei denen Ursprung und Ziel innerhalb der untersuchten geografischen Grenzen liegen (Land oder Region gemäß Berichtsumfang). Er erfasst die Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen/Sendungsgütern mit einem Gewicht unter 70 kg / 154 lbs, einschließlich Leichtsendungen, mittelschweren Sendungen und Schwersendungen, (2) Geschäftskundenpaketen, d. h. Business-to-Business (B2B) und Business-to-Consumer (B2C) sowie Privatkundenpaketen (C2C), (3) Nicht-Express-Paketzustelldiensten (Standard und Aufgeschobene Zustellung) sowie Express-Paketzustelldiensten (tagesdefinierter Express und zeitdefinierter Express).

- E-Commerce - Dieses Endverbrauchsbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von Online-Händlern über den Online-Vertriebskanal für Kurier-, Express- und Paketdienste (KEP) aufgewendet werden. Der Umfang umfasst (i) die Lieferkette der Online-Kundenbestellungen eines Unternehmens, (ii) den Prozess, ein Produkt vom Herstellungsort zum Lieferpunkt beim Verbraucher zu bringen. Er beinhaltet die Verwaltung von Lagerbeständen (aufgeschobene sowie zeitkritische), Versand und Distribution.

- Export- und Importtrends - Die Gesamtlogistikleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamthandelswert, wichtige Waren-/Warengruppen sowie die wichtigsten Handelspartner der untersuchten Geografie (Land oder Region gemäß Berichtsumfang) analysiert, zusammen mit den Auswirkungen wichtiger Handels-/Logistikinfrastrukturinvestitionen und des regulatorischen Umfelds.

- Finanzdienstleistungen (BFSI) - Dieses Endverbrauchsbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von BFSI-Akteuren für Kurier-, Express- und Paketdienste (KEP) aufgewendet werden. KEP ist für die Finanzdienstleistungsbranche beim Versand vertraulicher Dokumente und Dateien von Bedeutung. Die Unternehmen in diesem Sektor sind tätig in (i) Finanztransaktionen (d. h. Transaktionen, die die Schaffung, Liquidation oder Änderung der Eigentümerschaft an finanziellen Vermögenswerten beinhalten) oder in der Erleichterung von Finanztransaktionen, (ii) der Finanzvermittlung, (iii) der Risikoverteilung durch das Underwriting von Renten und Versicherungen, (iv) der Bereitstellung spezialisierter Dienste, die Finanzvermittlung, Versicherungen und Mitarbeitervorteilsprogramme ermöglichen oder unterstützen, und (v) der Währungskontrolle – den Währungsbehörden.

- Kraftstoffpreis - Kraftstoffpreisanstiege können Verzögerungen und Störungen für Logistikdienstleister (LDL) verursachen, während Rückgänge zu kurzfristig höherer Rentabilität und zunehmendem Marktwettbewerb zur Erzielung der besten Angebote für Verbraucher führen können. Daher wurden die Kraftstoffpreisschwankungen über den Überprüfungszeitraum untersucht und zusammen mit den Ursachen sowie den Marktauswirkungen dargestellt.

- BIP-Verteilung nach Wirtschaftsaktivität - Das nominale Bruttoinlandsprodukt und seine Verteilung auf die wichtigsten Wirtschaftssektoren der untersuchten Geografie (Land oder Region gemäß Berichtsumfang) wurden in diesem Branchentrend untersucht und dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche zusammenhängt, wurden diese Daten in Verbindung mit Input-Output-Tabellen/Angebots-Verwendungs-Tabellen zur Analyse der potenziellen Hauptbeitragssektoren zur Logistiknachfrage verwendet.

- BIP-Wachstum nach Wirtschaftsaktivität - Das Wachstum des nominalen Bruttoinlandsprodukts in den wichtigsten Wirtschaftssektoren der untersuchten Geografie (Land oder Region gemäß Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden zur Bewertung des Wachstums der Logistiknachfrage von allen Endverbrauchern des Marktes (hier berücksichtigte Wirtschaftssektoren) genutzt.

- Gesundheitswesen - Dieses Endverbrauchsbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von Akteuren des Gesundheitswesens (Krankenhäuser, Kliniken, medizinische Zentren) für Kurier-, Express- und Paketdienste (KEP) aufgewendet werden. Der Umfang umfasst KEP-Dienste, die an der aufgeschobenen sowie zeitkritischen Beförderung von medizinischen Gütern und Verbrauchsmaterialien beteiligt sind (chirurgische Zubehörteile und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Ausrüstung). Die Unternehmen in diesem Sektor (i) umfassen diejenigen, die ausschließlich medizinische Versorgung erbringen, (ii) erbringen Dienstleistungen durch ausgebildete Fachkräfte, (iii) beinhalten Prozesse, einschließlich Arbeitseinsatz von Gesundheitspraktikern mit der erforderlichen Expertise, (iv) werden auf der Grundlage des Bildungsabschlusses der in der Branche enthaltenen Praktiker definiert.

- Inflation - Schwankungen sowohl der Großhandelspreisinflation (Vorjahresveränderung des Erzeugerpreisindex) als auch der Verbraucherpreisinflation wurden in diesem Branchentrend dargestellt. Diese Daten wurden zur Beurteilung des Inflationsumfelds verwendet, da dieses eine entscheidende Rolle für das reibungslose Funktionieren der Lieferkette spielt und die Betriebskostenkomponenten der Logistik direkt beeinflusst, z. B. Reifenpreise, Fahrergehälter und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollabfertigung, Speditionsraten, Kurierraten usw., und damit den gesamten Fracht- und Logistikmarkt beeinflusst.

- Infrastruktur - Da Infrastruktur eine entscheidende Rolle für die Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie Straßenlänge, Verteilung der Straßenlänge nach Belagstyp (befestigt vs. unbefestigt), Verteilung der Straßenlänge nach Straßenklassifizierung (Schnellstraßen vs. Autobahnen vs. sonstige Straßen), Schienenlänge, Containerumschlagvolumen an Großhäfen und Tonnage an Großflughäfen in diesem Branchentrend analysiert und dargestellt.

- Internationaler Expressdienst-Markt - Der internationale Expressdienst-Markt bezieht sich auf KEP-Sendungen, bei denen Ursprung oder Ziel nicht innerhalb der untersuchten geografischen Grenzen liegen (Land oder Region gemäß Berichtsumfang). Er erfasst die Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen/Sendungsgütern mit einem Gewicht unter 70 kg / 154 lbs, einschließlich Leichtsendungen, mittelschweren Sendungen und Schwersendungen, (ii) interregionalen sowie intraregionalen Sendungen.

- Wichtige Branchentrends - Der Berichtsabschnitt mit dem Titel „Wichtige Branchentrends” umfasst alle Schlüsselvariablen/-parameter, die untersucht wurden, um die Marktgrößenschätzungen und -prognosen besser zu analysieren. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder neueste verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form prägnanter marktrelevanter Kommentare für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) dargestellt.

- Wichtige strategische Schritte - Die von einem Unternehmen ergriffene Maßnahme zur Differenzierung von seinen Wettbewerbern oder als allgemeine Strategie wird als wichtiger strategischer Schritt (WSS) bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Expansionen, (3) finanzielle Umstrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Die wichtigsten Akteure (Logistikdienstleister, LDL) im Markt wurden ausgewählt, ihre wichtigen strategischen Schritte wurden untersucht und in diesem Abschnitt dargestellt.

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen Handelskosten, sodass Länder global konkurrieren können. Die Logistikleistung wird von marktweiten Strategien im Supply-Chain-Management, Regierungsleistungen, Investitionen und Richtlinien, Kraftstoff-/Energiekosten, dem Inflationsumfeld usw. beeinflusst. Daher wurde in diesem Branchentrend die Logistikleistung der untersuchten Geografie (Land/Region gemäß Berichtsumfang) über den Überprüfungszeitraum analysiert und dargestellt.

- Fertigung - Dieses Endverbrauchsbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von Akteuren der Fertigungsbranche (einschließlich Hochtechnologie/Technologie) für Kurier-, Express- und Paketdienste (KEP) aufgewendet werden. Die berücksichtigten Endverbraucherakteure sind Unternehmen, die hauptsächlich mit der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Substanzen in neue Produkte beschäftigt sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Flusses von Rohstoffen in der Lieferkette, der pünktlichen Lieferung von Fertigwaren an Händler oder Endkunden sowie der Lagerung und Lieferung von Rohstoffen an Kunden für die Just-in-Time-Fertigung.

- Sonstige Endverbraucher - Das sonstige Endverbrauchersegment erfasst die externen (ausgelagerten) Logistikausgaben, die von Bau, Immobilien, Bildungsdienstleistungen und professionellen Dienstleistungen (Verwaltung, Abfallmanagement, Rechts-, Architektur-, Ingenieur-, Design-, Beratungs-, wissenschaftliche F&E-Dienste) für Kurier-, Express- und Paketdienste (KEP) aufgewendet werden. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der zuverlässigen Beförderung zeitkritischer Materialien und Dokumente zu und von diesen Branchen, wie z. B. dem Transport von Geräten oder Ressourcen sowie dem Versand vertraulicher Dokumente und Dateien.

- Primärindustrie - Dieses Endverbrauchsbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von Akteuren der Landwirtschaft, Fischerei und Forstwirtschaft (AFF) sowie der Extraktionsindustrie (Öl und Gas, Steinbruch und Bergbau) für Kurier-, Express- und Paketdienste (KEP) aufgewendet werden. Die berücksichtigten Endverbraucherakteure sind Unternehmen, die (i) hauptsächlich mit dem Anbau von Nutzpflanzen, der Haltung von Tieren, der Holzernte, dem Fischfang und anderen Tieren aus ihren natürlichen Lebensräumen sowie der Erbringung damit verbundener Unterstützungsleistungen beschäftigt sind; (ii) natürlich vorkommende mineralische Feststoffe wie Kohle und Erze; flüssige Mineralien wie Rohöl; und Gase wie Erdgas fördern. Hierbei spielen Logistikdienstleister (LDL) (i) eine entscheidende Rolle bei Akquisitions-, Lagerungs-, Handling-, Transport- und Distributionsaktivitäten für den optimalen und kontinuierlichen Fluss von Einsatzstoffen (Saatgut, Pestizide, Düngemittel, Ausrüstung und Wasser) von Herstellern oder Lieferanten zu den Produzenten sowie den reibungslosen Fluss der Ergebnisse (Erzeugnisse, Agrar-Waren) zu Händlern/Verbrauchern; (ii) decken alle Phasen vom Upstream bis Downstream ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohranlagen, geförderten Mineralien, Rohöl und Erdgas sowie raffinierten/verarbeiteten Produkten von einem Ort zum anderen. Dies schließt sowohl temperaturgeführte als auch nicht temperaturgeführte Logistik ein, je nach den Anforderungen der Haltbarkeit der zu transportierenden oder zu lagernden Waren.

- Erzeugerpreisinflation - Sie zeigt die Inflation aus der Sicht der Erzeuger, d. h. den durchschnittlichen Verkaufspreis, den sie für ihre Produkte über einen bestimmten Zeitraum erhalten. Die jährliche Veränderung (Vorjahr) des Erzeugerpreisindex wird als Großhandelspreisinflation im Branchentrend „Inflation” angegeben. Da der Erzeugerpreisindex dynamische Preisbewegungen auf umfassendste Weise erfasst, wird er von Regierungen, Banken, Industrie, Wirtschaftskreisen weitgehend verwendet und gilt als wichtig für die Formulierung von Handels-, Steuer- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisinflation verwendet, um das Inflationsumfeld besser zu verstehen.

- Segmenterträge - Segmenterträge wurden trianguliert oder berechnet und für alle wichtigen Akteure im Markt dargestellt. Sie beziehen sich auf die marktspezifischen Erträge aus dem Kurier-, Express- und Paketmarkt (KEP), die vom Unternehmen im Basisjahr der Studie in der untersuchten Geografie (Land oder Region gemäß Berichtsumfang) erzielt wurden. Sie werden durch das Studium und die Analyse wichtiger Parameter wie Finanzdaten, Dienstleistungsportfolio, Mitarbeiterstärke, Flottengröße, Investitionen, Anzahl der Länder, in denen das Unternehmen präsent ist, wichtige Volkswirtschaften usw. berechnet, die vom Unternehmen in seinen Jahresberichten und auf seiner Webseite angegeben wurden. Für Unternehmen mit spärlichen Finanzveröffentlichungen wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen-/Experteninteraktionen verifiziert.

- BIP des Transport- und Lagersektors - Wert und Wachstum des BIP des Transport- und Lagersektors stehen in direktem Zusammenhang mit der Größe des Fracht- und Logistikmarkts. Daher wurde diese Variable über den Überprüfungszeitraum in Wertangaben (USD) und als Anteil % am Gesamt-BIP in diesem Branchentrend untersucht und dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und dem aktuellen Marktszenario ergänzt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und ein Boom bei der Smartphone-Durchdringung, kombiniert mit steigenden verfügbaren Einkommen, haben zu einem phänomenalen Wachstum des E-Commerce-Markts weltweit geführt. Online-Käufer benötigen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einem Anstieg der Nachfrage nach Logistikdiensten, insbesondere E-Commerce-Fulfillment-Diensten, führt. Daher wurden der Bruttoumsatzwert (GMV), historisches und projiziertes Wachstum sowie die Aufschlüsselung der wichtigsten Warengruppen in der E-Commerce-Branche für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) analysiert und in diesem Branchentrend dargestellt.

- Trends in der Fertigungsbranche - Die Fertigungsbranche umfasst die Umwandlung von Rohstoffen in Fertigprodukte, während die Logistikbranche den effizienten Fluss von Rohstoffen zur Fabrik und den Transport von Fertigprodukten zu Händlern und Verbrauchern gewährleistet. Angebot und Nachfrage beider Branchen sind eng miteinander verknüpft und entscheidend für eine nahtlose Lieferkette. Daher wurden die Bruttowertschöpfung (BWS), die Aufschlüsselung der BWS in wichtige Fertigungssektoren und das Wachstum der Fertigungsbranche über den Überprüfungszeitraum analysiert und in diesem Branchentrend dargestellt.

- Groß- und Einzelhandel (Offline) - Dieses Endverbrauchsbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben, die von Groß- und Einzelhändlern über den Offline-Vertriebskanal für Kurier-, Express- und Paketdienste (KEP) aufgewendet werden. Die berücksichtigten Endverbraucherakteure sind Unternehmen, die hauptsächlich mit dem Groß- oder Einzelhandel von Waren, im Allgemeinen ohne Umwandlung, und der Erbringung von Dienstleistungen im Zusammenhang mit dem Warenverkauf beschäftigt sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der zuverlässigen Beförderung von Materialien zu und Fertigprodukten von Produktionsstätten zu Händlern und schließlich zum Endkunden, und decken Aktivitäten wie Materialbeschaffung, Transport, Auftragserfüllung, Lagerung, Nachfrageprognose, Bestandsmanagement usw. ab.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Achslast | Die Achslast bezeichnet die Gesamtlast (Gewicht), die über die an einer bestimmten Achse angebrachten Räder auf die Fahrbahn wirkt. Weltweit gibt es Systeme zur Überwachung der Achslast, bei denen die Überschreitung der von der zuständigen Regulierungsbehörde festgelegten Grenzwerte zu Strafen/Bußgeldern führen kann. Für den Straßengütertransport kann dies ein wichtiger Kostenfaktor sein, da Kenntnisse über die Achslastgrenzen genutzt werden können, um (i) das Fahrzeug optimal zu beladen, um den Gewinn zu maximieren, (ii) das Überschreiten dieser Grenzen und damit mögliche Bußgelder zu vermeiden, (iii) Verschleiß am Fahrzeug zu vermeiden, (iv) Schäden am Belag zu vermeiden, die zu erheblichen öffentlichen Instandhaltungs- und Reparaturkosten führen, und (v) eine bessere Umschlagzeit zu erzielen. |

| Rücklauf (Backhaul) | Der Rücklauf (Backhaul) bezeichnet die Rückwärtsbewegung eines Transportfahrzeugs von seinem ursprünglichen Zielort zu seinem ursprünglichen Abfahrtsort und kann je nach Sichtbarkeit des lokalen Fracht-Ökosystems vollständige, teilweise oder leere Lkw-Ladungen (den ganzen oder einen Teil des Weges) umfassen. In diesem Zusammenhang ist auch der Transport leerer Container zum Ursprungsort, bekannt als Leerfahrt (Deadheading), ein bedeutender Faktor, angesichts der Angebots-/Containerknappheit in den verschiedenen Geografien, was zu Kostensteigerungen und einer suboptimalen Gewinnerzielung führt. Im Allgemeinen bieten Carrier Rabatte auf den Rücklauf an, um Fracht für die Rückfahrt zu sichern. |

| Konnossement (Bill of Lading, BOL) | Ein Konnossement ist ein rechtlicher Vertragsdokument, das von einem Carrier an einen Versender ausgestellt wird, um den Empfang ihrer Fracht zu bestätigen, und ist ein Nachweis für den Beförderungsvertrag zwischen beiden Parteien. Im Allgemeinen enthält es Details zu (i) Art, Menge und anderen Spezifikationen der beförderten Waren, (ii) Zielort sowie Bedingungen der Sendung, (iii) Carrier und Fahrern mit allen notwendigen Informationen zur Verarbeitung der Sendung, die für Versicherungs- und Zollabfertigungszwecke verwendet werden können, (iv) die Zusicherung, dass die Sendung unbeschädigt und versandbereit an den Empfänger ist. In diesem Zusammenhang ist ein Hauskonnossement (House Bill of Lading, HBL) ein Dokument, das von einem Spediteur oder einem Nicht-Schiffsbetreiber-Reedereimakler (Non-Vessel Operating Common Carrier, NVOCC) ausgestellt wird, um den Erhalt von Gütern für den Versand (an einen Versender) zu bestätigen. Wenn Sendungen von mehreren Versendern beteiligt sind, kann ein Masterkonnossement (Master Bill of Lading, MBL) beteiligt sein, das eine konsolidierte Version desselben für alle Sendungen ist, die vom Carrier (an ein gemeinsames Ziel) verwaltet werden, und kann vom Carrier an den Spediteur oder den Versender ausgestellt werden (abhängig davon, wer den Transport bucht). |

| Bunkerung | Bunkerung ist der Prozess der Kraftstoffversorgung zum Antrieb des Antriebssystems eines Schiffes. Sie umfasst die Logistik der Beladung und Verteilung des Kraftstoffs auf die verfügbaren Schiffstanks. In diesem Zusammenhang ist (i) Bunkeröl technisch gesehen jede Art von Schweröl, das an Bord von Schiffen verwendet wird. Es erhält seinen Namen von den Behältern an Schiffen und in Häfen, in denen es gelagert wird; in den Zeiten des Dampfes waren dies Kohlenbunker, heute sind es Bunkeröltanks, (ii) Bunker bezieht sich auf die Räume (Tank) an Bord eines Schiffes zur Lagerung von Kraftstoff, (iii) Bunkerhändler bezeichnet eine Person, die mit Bunker (Kraftstoff) handelt, (iv) ein Bunkeranruf erfolgt, wenn ein Frachtschiff in einem Hafen ankert oder anlegt, um Bunkeröl oder Vorräte aufzunehmen, (v) Bunkerung ist die Versorgung eines Schiffes mit der geforderten Qualität und Menge an Bunkern. Bunkerung ist aus Sicht der Frachtkosten für den Versender bedeutsam, da Bunkerzuschläge (Bunker Contribution, BUC)/Kraftstoffanpassungsfaktoren (Fuel Adjustment Factor, FAF)/Bunkeranpassungsfaktoren (Bunker Adjustment Factor, BAF) von Reedereien angewendet werden, um die Auswirkungen von Schwankungen der Bunkerkosten auszugleichen. |

| Kabotage | Transport durch ein in einem Land zugelassenes Fahrzeug, der auf dem nationalen Gebiet eines anderen Landes durchgeführt wird. Kabotagegesetze können den inländischen Frachttransport auf national registrierte und manchmal gebaute und bemannte Fahrzeuge beschränken, obwohl die Regelungen je nach Branche/Warengruppe/Land variieren und manchmal den maximal zulässigen Prozentsatz der Kabotage festlegen, der von ausländisch registrierten Flotten bedient werden darf. |

| C-Commerce | Kollaborativer Handel (auch C-Commerce genannt), (i) beschreibt elektronisch ermöglichte Geschäftsinteraktionen zwischen den internen Mitarbeitern eines Unternehmens, Geschäftspartnern und Kunden in einer Handelsgemeinschaft (Branche, Branchensegment, Lieferkette oder Lieferkettensegment); (ii) ist die Optimierung von Angebots- und Vertriebskanälen zur Nutzung der globalen Wirtschaft durch effiziente Nutzung neuer Technologien. Zu den Vorteilen des C-Commerce zählen unter anderem (i) Maximierung der Effizienz und Rentabilität einer Organisation, (ii) Technologieintegration mit physischen Kanälen, um Unternehmen die Zusammenarbeit zu ermöglichen, (iii) erhöhter Informationsaustausch wie Lagerbestände und Produktspezifikationen unter Verwendung des Webs als Vermittler, (iv) erhöhte Wettbewerbsfähigkeit durch Erreichen eines breiteren Publikums. Beispiele für C-Commerce, auch bekannt als Peer-to-Peer-Handel, umfassen (i) Unternehmen, die Verbrauchern ermöglichen, Dinge voneinander zu mieten, oder Marktplätze wie Meta (ehemals Facebook) Marketplace, die den Verkauf von Gebrauchtgegenständen ermöglichen; (ii) DoorDash kooperierte mit vielen nationalen Marken wie McDonald's und Chipotle, um Fast-Food-Lieferungen anzubieten, und baute ihr Geschäftsmodell auf C-Commerce auf. Seitdem haben sie ihre Zustelldienste von Restaurants auf Einzelhändler ausgeweitet und bieten sogar „Flotten” von Fahrern für Unternehmen an. |

| Kurierdienst | Ein Unternehmen, das Pakete/Sendungen/Frachtsendungen (bis zu 70 kg) einschließlich schneller Tür-zu-Tür-Abholung und Zustellung von Waren oder Dokumenten, im Inland oder international, auf kommerzieller Vertragsbasis liefert. Beispiel: DHL Group, FedEx, United Parcel Service of America, Inc., USPS, International Distributions Services, J&T Express, SF Express sowie viele andere. |

| Cross-Docking | Cross-Docking ist eine Praxis im Logistikmanagement, bei der ankommende Lieferfahrzeuge entladen und die Materialien direkt in abgehende Lieferfahrzeuge geladen werden, wodurch traditionelle Lagerlogistikprozesse übersprungen und Zeit und Geld gespart werden. Es erfordert eine enge Synchronisierung sowohl der eingehenden als auch der ausgehenden Bewegungen. Es ist von großer Bedeutung für die Reduzierung von Kosten im Zusammenhang mit Lagerung (und den damit verbundenen Mehrwertdiensten). |

| Drittlandhandel (Cross Trade) | Internationaler Transport zwischen zwei verschiedenen Ländern, der von einem in einem dritten Land registrierten Fahrzeug durchgeführt wird. Ein drittes Land ist ein Land, das weder das Lande-/Einschiffungsland noch das Lösch-/Ausschiffungsland ist. Drittlandhandelsgesetze können internationalen Güterverkehr auf Fahrzeuge des jeweiligen Landes beschränken, manchmal auch auf gebaute und bemannte Fahrzeuge, obwohl die Regelungen je nach Branche/Warengruppe/Land variieren und manchmal den maximal zulässigen Prozentsatz des Drittlandhandels festlegen, der von ausländisch registrierten Flotten bedient werden darf. |

| Zollabfertigung | Der Prozess der Anmeldung und Abfertigung von Frachten durch den Zoll. Er umfasst die Verfahren zur Freigabe von Fracht durch den Zoll über festgelegte Formalitäten wie die Vorlage von Einfuhrgenehmigungen/-erlaubnissen, die Entrichtung von Einfuhrzöllen und anderer erforderlicher Dokumentationen entsprechend der Art der Fracht. In diesem Zusammenhang ist ein Zollagent eine natürliche oder juristische Person, die von der jeweiligen Behörde des Landes zugelassen ist, im Auftrag von Frachteinfuhr- und -ausfuhrern zu handeln. |

| Gefahrgut | Gefahrgut (oder gefährliche Stoffe oder HAZMAT) umfasst brennbare Flüssigkeiten/Feststoffe, Gase (verdichtet, verflüssigt, unter Druck gelöst), Korrosionsstoffe, oxidierende Substanzen, explosive Stoffe und Gegenstände, Stoffe, die bei Kontakt mit Wasser brennbare Gase abgeben, organische Peroxide, giftige Stoffe, ansteckungsgefährliche Stoffe, radioaktive Materialien, verschiedene gefährliche Waren und Gegenstände. |

| Erstmeilen-Zustellung (First Mile Delivery) | Erstmeilen-Zustellung bezeichnet (i) die erste Stufe des Fracht-/Sendungs-/Kuriertransports, (ii) den Transport von Waren vom Betrieb oder Lager eines Händlers zum nächsten Fulfillment-Zentrum/Lager/Hub, von wo aus die Waren weitergeleitet werden, (iii) den Versand von Waren von lokalen Distributionszentren zu Geschäften (für Einzelhändler), (iv) den Transport von Fertigwaren von einem Werk oder einer Fabrik zu einem Distributionszentrum (für Hersteller), (v) die Abholung von Waren vom Zuhause oder Geschäft des Endkunden, gefolgt von der Beförderung zu einem Lager oder Lagerplatz (Umzugsunternehmen und Packer), (vi) den Prozess, bei dem Waren von einem Einzelhändler abgeholt und dann an Drittlogistikdienstleister oder Kurierdienstleister übergeben werden, um an den Endverbraucher geliefert zu werden (E-Commerce). Sobald das Paket das nächste Lager oder den Kurier-Hub erreicht, wird es sortiert und weiter transportiert, bis es die Haustür des Kunden erreicht. Beispiel: Wenn man UPS als Kurierdienst wählt, ist die Erstmeilen-Zustellung das Produkt, das vom Lager des Herstellers/Einzelhändlers zum Lager/Fulfillment-Zentrum von UPS transportiert wird. |

| Letztmeilen-Zustellung (Last Mile Delivery) | Letztmeilen-Zustellung bezeichnet den allerletzten Schritt des Lieferprozesses, bei dem ein Paket von einem Transportknotenpunkt (Lager oder Distributionszentrum oder Fulfillment-Zentrum) zu seinem endgültigen Bestimmungsort bewegt wird, bei dem es sich in der Regel um eine Privatadresse/ein Einzelhandelsgeschäft/ein Unternehmen oder einen Paketkasten handelt. Sie macht rund die Hälfte der Gesamtkosten des gesamten Prozesses aus, bestehend aus Erstmeilen-, Mittelmeilen- und Letztmeilen-Zustellung, obwohl dies je nach Sendung, basierend auf Ware, Geschäftsmodell und ähnlichen Faktoren, variieren kann. |

| Milkrun | Ein Milkrun ist eine Liefermethode, die verwendet wird, um gemischte Ladungen von verschiedenen Lieferanten zu einem Kunden zu transportieren, wobei Lean-Management-Prinzipien auf die Logistik angewendet werden. Anstatt dass jeder Lieferant jede Woche einen Lkw sendet, um die Bedürfnisse eines Kunden zu erfüllen, besucht ein Lkw (oder Fahrzeug) die Lieferanten, um die Ladungen für diesen Kunden abzuholen. Diese Transportmethode erhielt ihren Namen von der Praxis in der Milchwirtschaft, bei der ein Tanklastwagen Milch von mehreren Molkereien für die Lieferung an eine Milchverarbeitungsanlage sammelte. Ein Milkrun kann eine effizientere Methode zur Abwicklung von Logistik sein, erfordert jedoch eine ordnungsgemäße Planung. Wenn die Route Produkte von verschiedenen Unternehmen umfasst, muss eine Vereinbarung über die Kostenteilung und andere Aspekte der kooperativen Liefervereinbarung getroffen werden. Sobald die Gruppe diese Fragen geklärt hat, kann diese Liefermethode durch die Bündelung von Betriebskosten und Ressourcen Zeit und Geld für alle sparen. |

| Mehrlösungskonsolidierung (Multi-Country Consolidation, MCC) | Die Mehrlösungskonsolidierung (Multi-Country Consolidation, MCC) ist eine kosteneffiziente Lösung, die die Fracht aus verschiedenen Ursprungsländern konsolidiert, um vollständige Containerladungen (FCL) zu bilden. MCC ist am besten geeignet für Unternehmen, die leichte Warenmengen aus mehreren Ländern importieren, aber von den wirtschaftlicheren FCL-Frachtraten profitieren möchten. Neben den Kosten umfassen weitere Vorteile (i) die Flexibilität, Lieferanten aus einem breiteren Spektrum von Ursprungsländern zu wählen, ohne sich um die Logistik vom Ursprungsort zum endgültigen Bestimmungsort zu sorgen, (ii) die Möglichkeit, die geeignetsten Lieferanten aus vielen verschiedenen Ländern für die Geschäftstätigkeit zu wählen. Die Erweiterung der Beschaffungsoptionen durch MCC bietet die Flexibilität, die in wettbewerbsintensiven globalen Märkten benötigt wird. |

| Q-Commerce | Q-Commerce, auch als Quick-Commerce bezeichnet, ist eine Art E-Commerce, bei dem der Schwerpunkt auf schnellen Lieferungen liegt, typischerweise in weniger als einer Stunde. Die Unternehmen, die Q-Commerce-Dienste anbieten, können ein vertikal integriertes Modell haben oder Drittanbieter-Lieferplattformen (ausgelagerte Logistik) nutzen. Es bietet Vorteile wie (i) wettbewerbsfähiges Alleinstellungsmerkmal (USP), (ii) Potenzial für höhere Gewinnmargen, (iii) besseres Kundenerlebnis, (iv) garantierte Produktverfügbarkeit, (v) Rückverfolgbarkeit und (vi) Skalierbarkeit. |

| Rückwärtslogistik (Reverse Logistics) | Rückwärtslogistik ist eine Art Supply-Chain-Management, das Waren von Kunden zurück zu Verkäufern oder Herstellern bewegt und möglicherweise Prinzipien der Kreislaufwirtschaft (3R) umfasst, nämlich Recycling, Wiederverwendung (Umnutzung, Wiederverkauf), Reduzierung oder Reparatur. In diesem Zusammenhang ist Rückwärtshandel (Recommerce) der Verkauf von zuvor besessenen Gegenständen über physische oder Online-Marktplätze/Vertriebskanäle an Käufer, die diese wiederverwenden, recyceln oder weiterverkaufen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik aufzubauen, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in Nominalwerten. Inflation gilt als Teil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) variiert während des gesamten Prognosezeitraums für jedes Land.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk primärer Forschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf allen Ebenen und in allen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen