Größe und Marktanteil des saudi-arabischen Kurier-, Express- und Paketmarktes (CEP)

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

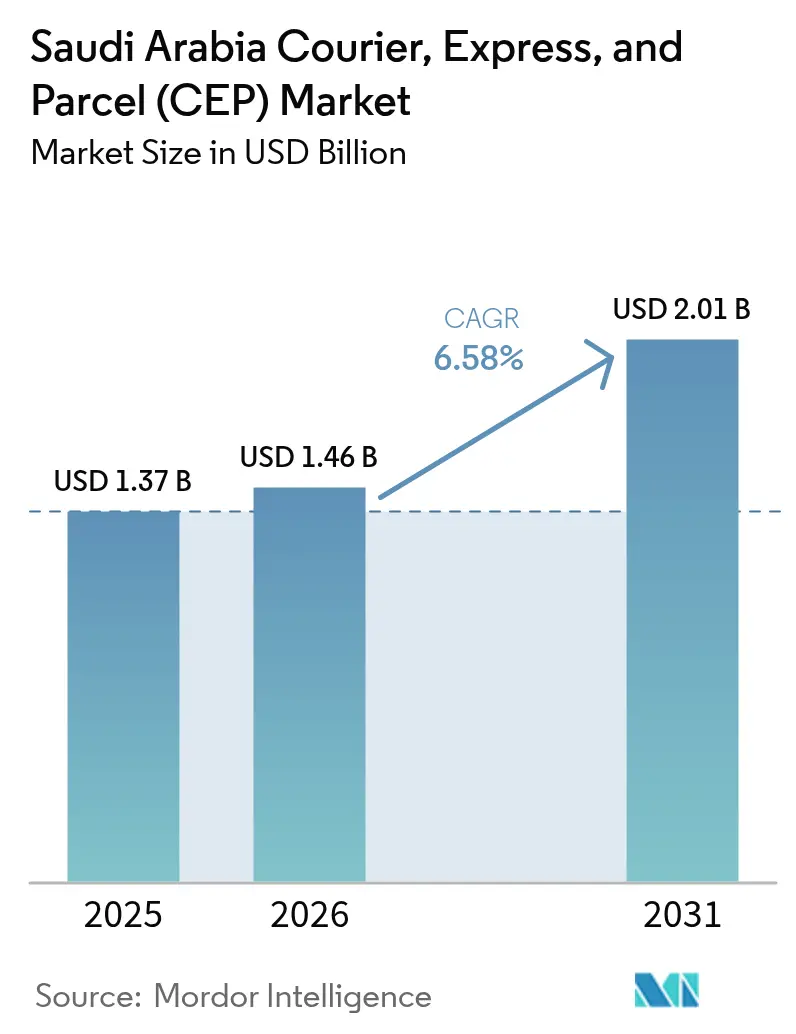

| Marktgröße im Basisjahr (2025) | 1.37 Milliarden US-Dollar |

| Marktgröße (2026) | 1.46 Milliarden US-Dollar |

| Marktgröße (2031) | 2.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.58% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des saudi-arabischen Kurier-, Express- und Paketmarktes (CEP) durch Mordor Intelligence

Die Marktgröße des saudi-arabischen Kurier-, Express- und Paketmarktes (CEP) wird im Jahr 2026 auf 1,46 Milliarden USD geschätzt, ausgehend von einem Wert von 1,37 Milliarden USD im Jahr 2025, mit Projektionen von 2,01 Milliarden USD bis 2031, was einer CAGR von 6,58 % im Zeitraum 2026–2031 entspricht. Massive Infrastrukturausgaben im Rahmen der Vision 2030, die Vorbereitungen für die Expo 2030 und die frühe Logistikplanung für die FIFA 2034 erweitern die Anforderungen an die Kapazitäten der letzten Meile und beschleunigen die Paketvolumina weit über die traditionelle Saisonalität des E-Commerce hinaus. Die Wettbewerbspositionierung hängt nun von Echtzeit-Transparenz, temperaturgesteuerter Kapazität und Stückkostenkontrolle ab, die durch KI-gestützte Routenplanung und automatisierte Sortierung erzielt werden. Die Abdeckung durch die Nationale Adresse, Integrierte Logistikgeschäftszonen und erweiterte intermodale Luft-Straße-Verbindungen verkürzen die Lieferfenster und beschleunigen die Netzwerkumgestaltung. Die Abhängigkeit von Nachnahme, Fahrermangel infolge der Saudisierungspolitik und hitzebedingte Flottenabnutzung bleiben strukturelle Kostentreiber; Betreiber, die jedoch die Integration digitaler Zahlungen, flexible Fahrerbeschaffung und vorausschauende Wartung beherrschen, können ihre Margen weiterhin verteidigen.

Wesentliche Erkenntnisse des Berichts

- Nach Zielort entfielen im Jahr 2025 64,90 % des Marktanteils des saudi-arabischen Kurier-, Express- und Paketmarktes (CEP) auf Inlandspakete; internationale Sendungen werden im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 6,78 % wachsen.

- Nach Liefergeschwindigkeit dominierten Nicht-Express-Dienste im Jahr 2025 mit 74,40 % der Marktgröße des saudi-arabischen Kurier-, Express- und Paketmarktes (CEP), während Express-Lieferungen im Zeitraum 2026–2031 mit einer CAGR von 7,38 % zulegen.

- Nach Modell entfielen im Jahr 2025 58,95 % des Umsatzanteils auf Business-to-Consumer (B2C)-Ströme, während die Business-to-Business (B2B)-Logistik im Zeitraum 2026–2031 mit der schnellsten CAGR von 3,22 % wachsen soll.

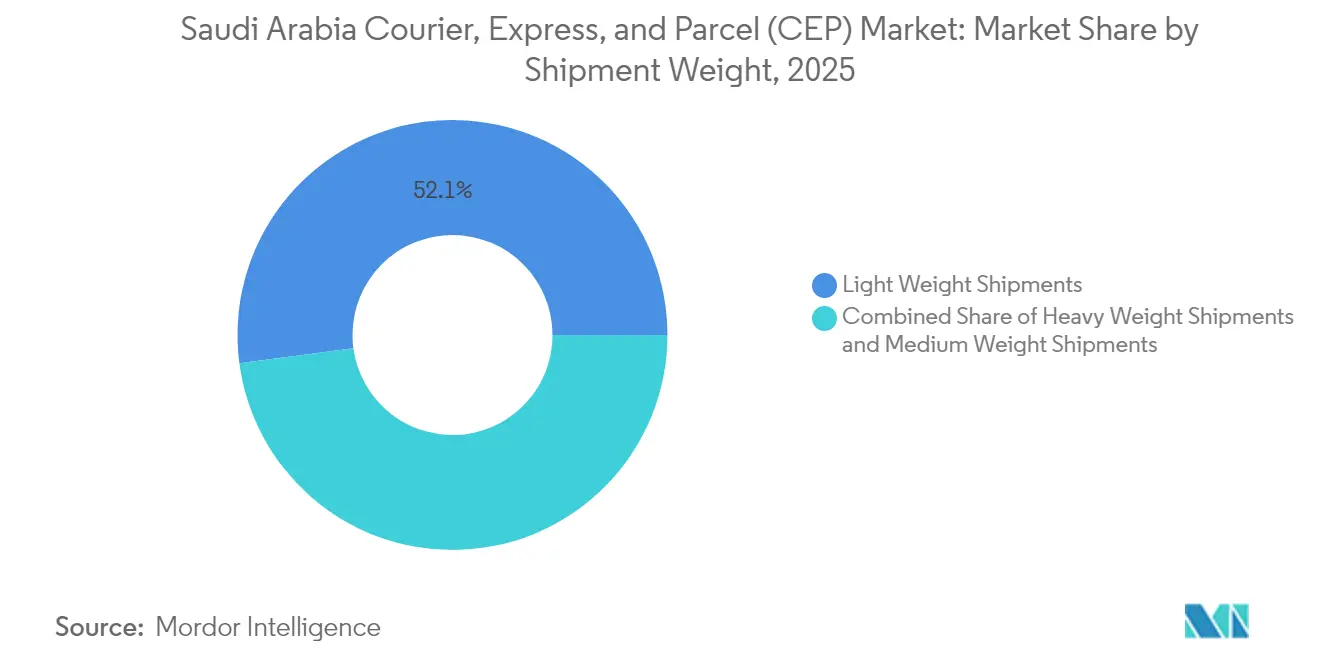

- Nach Sendungsgewicht sicherten sich Leichtsendungen im Jahr 2025 einen Umsatzanteil von 52,10 %, während Schwersendungen im Zeitraum 2026–2031 mit einer CAGR von 5,84 % zunehmen.

- Nach Transportmodus hielt Luft im Jahr 2025 einen Umsatzanteil von 39,30 %; der Straßentransport steigt im Zeitraum 2026–2031 mit einer CAGR von 6,55 %, da das Nationale Adresssystem Umwege auf der letzten Meile reduziert.

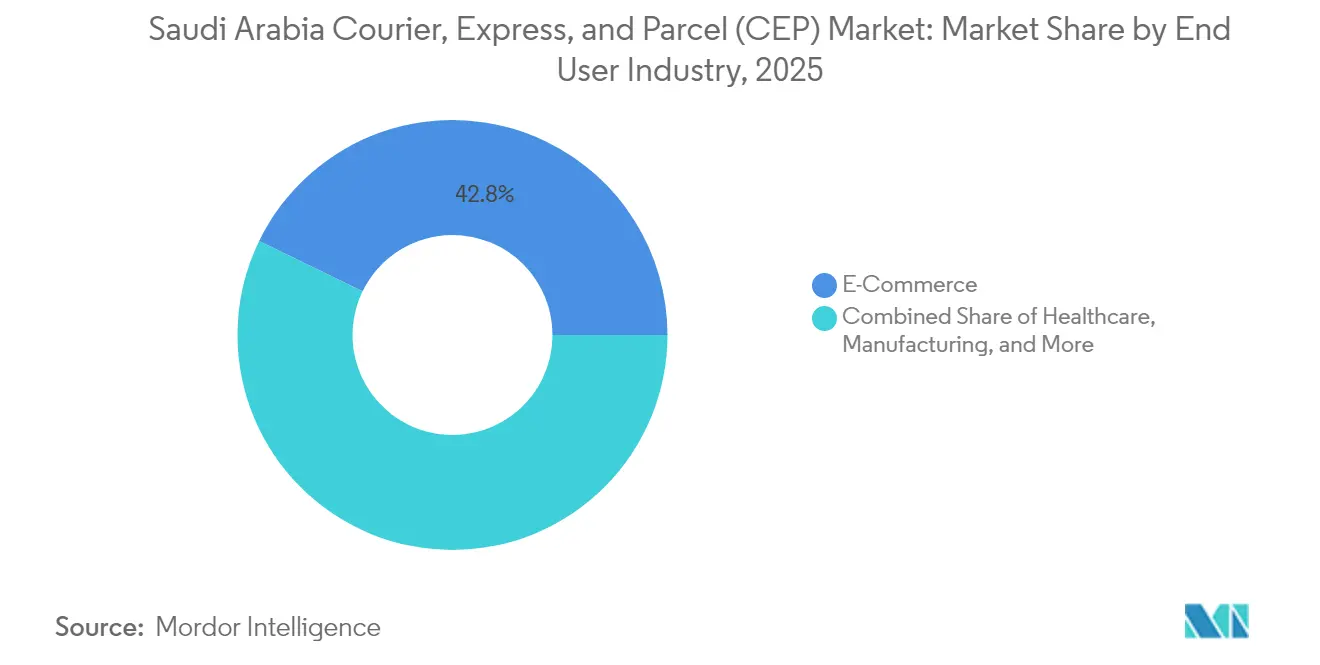

- Nach Endnutzerbranche erwirtschaftete E-Commerce im Jahr 2025 42,80 % des Gesamtumsatzes, während die Gesundheitslogistik im Zeitraum 2026–2031 aufgrund der Nutzung von Telefonie-Apotheken mit einer CAGR von 6,82 % voranschreitet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im saudi-arabischen Kurier-, Express- und Paketmarkt (CEP)

Wirkungsanalyse der Treiber*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Wachstum des E-Commerce und digitaler Geldbörsen | +1.2% | Riad, Dschidda, Dammam | Mittelfristig (2–4 Jahre) |

| Ausgabenschub für Logistikinfrastruktur im Rahmen der Vision 2030 | +1.8% | NEOM, Riad, Ostprovinz | Langfristig (≥ 4 Jahre) |

| Nationale Adresse und ILBZ beschleunigen die Genauigkeit auf der letzten Meile | +0.9% | Städte der zweiten und dritten Klasse | Kurzfristig (≤ 2 Jahre) |

| Paketvolumenspitze für die Expo 2030 und die FIFA 2034 | +1.1% | Riad und angrenzende Ballungsräume | Mittelfristig (2–4 Jahre) |

| KI-basierte Routenplattformen senken Stückkosten | +0.7% | Städtische Kerne, Ausweitung in Vorortgebiete | Kurzfristig (≤ 2 Jahre) |

| Pharma-Kühlkettenreformen steigern die CEP-Nachfrage | +0.5% | National, Gesundheitszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum des E-Commerce und digitaler Geldbörsen

Die stark zunehmende Verbreitung digitaler Zahlungen beseitigt Abrechnungshindernisse, die früher die Abwicklung saudi-arabischer Paketsendungen verlangsamten. Lebensmittelbestellungen wachsen bis 2028 mit einer CAGR von 18,2 % und leiten stetige Volumina in temperaturkontrollierte Lieferwege auf der letzten Meile[1]Pierrick Ribes, „Sieben Grafiken zur Veranschaulichung des Wachstums der Lebensmittellieferbranche in Saudi-Arabien”, entrepreneur.com. Geldbörsen-basierte Kassenvorgänge beseitigen Rückabwicklungs-Bargeldschleifen, senken die Quoten fehlgeschlagener Lieferungen und befreien Kuriere von gepanzerten Bargeldabholungen. Plattformen wie HungerStation leiten die Produktion von Cloud-Küchen direkt in Kurier-Arbeitsabläufe ein und umgehen stationäre Zwischenhändler. Der jährliche Umsatz pro Nutzer bei Online-Lebensmitteldiensten übersteigt nun 600 USD und unterstreicht die Bereitschaft der Verbraucher, Aufpreise für eine zuverlässige Lieferung am selben Tag zu zahlen. Diese Dynamiken treiben die Express-Teilsegmente innerhalb des saudi-arabischen Kurier-, Express- und Paketmarktes (CEP) voran.

Ausgabenschub für Logistikinfrastruktur im Rahmen der Vision 2030

Die Vision 2030 sieht Korridore, Häfen und Smart-City-Infrastrukturen in Milliardenhöhe vor, die eine hochpräzise eingehende Logistik erfordern. NEOM-Baustellen erfordern Just-in-Time-Komponentenanlieferungen, authentifizierte Dokumentation und IoT-gestützte Rückverfolgungssicherheit[2]Saudi-arabische Regierung, „Technologieintegration”, my.gov.sa. Hafenerweiterungen sowie gebundene Logistikzonen steigern den Cross-Docking-Durchsatz, während Logistik-Technologie-Sandkästen die Zyklen von Prototyp zu Produktion für innovative Liefermodelle verkürzen. Lokal bezogene Fertigungseingangsstoffe treiben B2B-Kurierbeschaffungen für Qualitätssicherungsmuster und Ersatzteil-Wiederauffüllungsläufe an. Ambition zur Kreislaufwirtschaft fügt weitere Reverse-Logistik-Schichten für Recyclingströme hinzu und belohnt Spediteure, die Vorwärts- und Rückwärtsflüsse unter vereinheitlichten Dashboards orchestrieren können.

Nationale Adresse und ILBZ beschleunigen die Genauigkeit auf der letzten Meile

Das 4-alphanumerische Schema der Nationalen Adresseinheit speist die Geocodierungsmaschine von HERE Technologies und ermöglicht detaillierte Routenskripte, die telefonbasierte Bestätigungen minimieren[3]Erwin Soekianto, „Neue saudi-arabische Kurzadressen mit HERE Geocoding finden”, here.com. Integrierte Logistikgeschäftszonen beschleunigen die zollrechtliche Vorabfertigung und verkürzen die grenzüberschreitenden Liegezeiten für hochwertige Pakete. Eine weitreichende Adressnormalisierung reduziert die gefahrenen Kilometer der Fahrer, verfeinert die voraussichtlichen Ankunftszeiten und bildet die Grundlage für eine präzise automatisierte Sortierung. Städte der zweiten und dritten Klasse, die früher durch mehrdeutige Orientierungspunkte beeinträchtigt wurden, verzeichnen nun messbare Zuwächse bei der E-Commerce-Konversion, da die Lieferzuverlässigkeit steigt.

Paketvolumenspitze für die Expo 2030 und die FIFA 2034

Vorschauveranstaltungen und die Infrastrukturmobilisierung für die Expo 2030 und die FIFA 2034 heben untypische Paketkategorien – übergroße Ausstellungsstücke, Übertragungsausrüstung, Fan-Merchandise – auf ein neues Niveau und zwingen zu Netzwerkausweitungen und spezialisierten Abfertigungsprotokollen. Zeitweise Nachfragespitzen validieren vorzeitig errichtete automatisierte Hubs und rechtfertigen dedizierte Charterflüge nach Riad. Betreiber mit mehrsprachigem Kundensupport und Kapazitätsreserven an Arbeitskräften für Spitzenzeiten sichern sich Folgeaufträge als Spezialisten für Großveranstaltungen.

Wirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe Nachnahme-Präferenz erhöht die Kosten der Rückwärtslogistik | –0.8% | Ländliche und vorstädtische Cluster | Kurzfristig (≤ 2 Jahre) |

| Kurierfahrermangel infolge der Saudisierungsregeln | –1.1% | Große Ballungsräume und Peripherierouten | Mittelfristig (2–4 Jahre) |

| Fragmentierte Adressdaten außerhalb von Städten der ersten Klasse | –0.6% | Städte der zweiten, dritten Klasse und abgelegene Gebiete | Kurzfristig (≤ 2 Jahre) |

| Hitzebedingte Anlagenabschreibung in Flotten der letzten Meile | –0.4% | Zentral- und Ostregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Nachnahme-Präferenz erhöht die Kosten der Rückwärtslogistik

Bargeldorientierte Kunden erfordern mehrere Lieferversuche und eine sichere Bareinzahlung, was die Marge pro Paket verringert. Geringe Abgabedichte in ländlichen Gebieten erhöht den Kraftstoffverbrauch und die Leerlaufzeiten und zwingt Betreiber, diese Strecken durch städtische geldbörsen-basierte Sendungen querzusubventionieren. Rückgabeprozesse für zurückgesendete Waren erhöhen den Working-Capital-Bedarf und steigern das Abschreibungsrisiko für verderbliche Waren.

Kurierfahrermangel infolge der Saudisierungsregeln

Die historische Arbeitslosigkeit von 7 % im Jahr 2024 hat die Arbeitskräftepools eingeengt, und die Saudisierungsquoten haben die Anforderungen an lokale Neueinstellungen in Kurierdiensten erhöht[4]Opensignal, „Der Stand des Fixed Wireless Access in Saudi-Arabien: Juni 2025”, opensignal.com. Die Eskalation der Fahrerlöhne trifft auf dreistellige Sommerhitze, was zu erhöhter Abwesenheit und steigenden Versicherungsprämien führt. Ausbildungspipelines hinken der Nachfrage hinterher, verzögern Flottenexpansionen und verlängern die Lieferfenster während der Spitzenverkaufszeiten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzerbranche: Gesundheitswesen erlebt Aufschwung durch digitale Therapeutika

E-Commerce treibt weiterhin 42,80 % des Umsatzes im Jahr 2025 an; Gesundheitspakete übertreffen jedoch alle anderen Segmente mit einer CAGR von 6,82 % im Zeitraum 2026–2031. Telemedizinische Verschreibungen, Kühlketten-Biologika und häusliche Diagnostik-Kits bilden wiederkehrende Nachfragezyklen mit strengen Compliance-Anforderungen. Digitale Initiativen des Gesundheitsministeriums schreiben die serialisierte Arzneimittelverfolgung vor und eröffnen Cross-Selling-Möglichkeiten in der sicheren Dokumentenlieferung.

Finanzdienstleistungen und Großhandel erfordern jeweils gepanzerte Transferprotokolle oder Konsolidierung auf Palettenbasis und erweitern die Dienstleistungsportfolios der Spediteure über standardmäßige Paketzustellungen hinaus. Primärindustrie-Volumina stammen aus dem Bergbau und der Landwirtschaft und erfordern robuste Verpackungen und Programme für Mehrwegbehälter.

Nach Zielort: Grenzüberschreitendes Wachstum stärkt die Netzwerkdiversifizierung

Internationale Sendungen wachsen im Zeitraum 2026–2031 mit einer CAGR von 6,78 % und übertreffen damit das Wachstum inländischer Ströme, die im Jahr 2025 noch immer einen beherrschenden Anteil von 64,90 % an der Marktgröße des saudi-arabischen Kurier-, Express- und Paketmarktes (CEP) ausmachen. Blockchain-gestützte Zollkorridore wie TradeLens reduzieren die Liegezeiten zwischen Dammam und Rotterdam drastisch und ermöglichen es Versendern, saudi-arabische Hubs als Drehkreuze zur Minderung von Abweichungen im Roten Meer zu nutzen. Inlandsstrecken profitieren von der Adresspräzision, leiden jedoch unter Margeneinbußen durch Nachnahmeverpflichtungen und Flottentemperaturbelastungen. Internationale Strecken erzielen höhere Erträge durch Zollvermittlung und mehrstufige Mehrwertdienstleistungen und stärken die Spediteurprofitabilität, auch wenn der Volumenanteil unter der inländischen Dominanz bleibt.

Die geopolitische Lage Saudi-Arabiens zieht regionale Redistribution-Verträge an und nutzt effiziente Umschlagsverbindungen vom Islamischen Hafen Dschidda in die Hauptstädte des Golfkooperationsrates. Regulatorische Sandkästen für grenzüberschreitende E-Commerce-Apps senken das Skalierungsrisiko und ermöglichen agilen Spediteuren den Zugang zu benachbarten Märkten ohne bürokratische Altlasten. Mit dem Abschluss bevorzugter Handelsabkommen wird erwartet, dass die internationale Paketdichte positive Nebeneffekte auf die Optimierung der Rückladung im Inland haben wird und die Netzwerkauslastungsmetriken im gesamten saudi-arabischen Kurier-, Express- und Paketmarkt (CEP) stärkt.

Nach Liefergeschwindigkeit: Express gewinnt an Dynamik durch städtische Zeitempfindlichkeit

Nicht-Express-Kategorien machten 74,40 % des Umsatzes im Jahr 2025 aus, doch Express-Sendungen steigen im Zeitraum 2026–2031 mit einer CAGR von 7,38 % und gewinnen an Marktanteil. Same-Day-Verpflichtungen sind für riad-zentrierte Marktplätze nun ein Muss, getrieben durch die Beseitigung von Zahlungsverzögerungspuffern durch geldbörsen-basierte Kassenvorgänge. KI-gestützte Mikro-Fulfillment-Knoten gewährleisten die Einhaltung von Abschlusszeiten, während prädiktives Lastmanagement die innertäglichen Spitzen ausgleicht.

Ertragsprämien im Express-Bereich rechtfertigen höhere Investitionen in Automatisierung und Fahrzeugtelematik. Nicht-Express-Betreiber verteidigen ihren Anteil durch Konsolidierung auf Kartonebene und tauschen längere Vorlaufzeiten gegen Kosteneffizienz ein. Pilotprojekte der Kommission für Kommunikation, Weltraum und Technologie erlauben es Express-Unternehmen, Drohnen- und autonome Fahrzeugprototypen unter regulatorischen Ausnahmeregelungen zu erproben, was auf künftige Modalverschiebungen hindeutet, sobald Skaleneffekte eintreten.

Nach Sendungsgewicht: Schwerfracht nimmt aufgrund von Megaprojekt-Pipelines zu

Leichtsendungen sicherten sich im Jahr 2025 52,10 % des Marktanteils des saudi-arabischen Kurier-, Express- und Paketmarktes (CEP) auf der Grundlage des E-Commerce für Elektronik und Bekleidung. Schwersendungen dehnen jedoch den Markt aus und wachsen im Zeitraum 2026–2031 mit einer CAGR von 5,84 %, da Gigaprojekte Konstruktionsstahl, HLK-Module und Fertigbetonelemente benötigen. Mittelschwere Segmente profitieren von einem boomenden Bestellaufkommen für Mahlzeiten-Kits und Haushaltsgeräte, die isolierte Behälter und sorgfältige Handhabung erfordern.

Straßen-Schienen-Multimodalkorridore in der Entwicklung werden das Risiko bei schweren Sendungen weiter reduzieren, die Kosten pro Tonnenkilometer senken und die Projektlogistik mit konventionellen Paketnetzwerken integrieren. Diese Diversifizierung stabilisiert die Umsatzzusammensetzung und schützt Kuriere vor zyklischen Rückgängen bei den diskretionären Konsumausgaben.

Nach Transportmodus: Straße gewinnt durch Adresspräzision, Luft behält hochwertige Nischen

Lufttransport hielt 2025 einen Wertanteil von 39,30 %, sieht sich jedoch einer schrittweisen Verwässerung gegenüber, da der Straßentransport im Zeitraum 2026–2031 mit einer CAGR von 6,55 % wächst und von der Routentreue durch das Nationale Adresssystem profitiert. Kraftstoffeffiziente Lkw-Flotten, unterstützt durch vorausschauende Wartung und Reifendruck-Telemetrie, schließen auf vielen inländischen Strecken die Lücke bei der Tür-zu-Tür-Transitzeit. Gleichwohl weichen Pharma-Biologika, Luxuselektronik und internationale Express-Pakete weiterhin auf Bauchraum- oder dedizierte Frachtkapazitäten aus.

Schiene und Küstenversorgungsschiffe bleiben Nischenbeiträger und bedienen übergroße oder gefährliche Sendungen unter speziellen Genehmigungen. Langfristige Kostenvorteile könnten die Verlagerung von der Straße auf die Schiene beschleunigen, sobald die Saudi Landbridge in Betrieb genommen wird, und alternative Routen für hochdichte Frachtsegmente innerhalb des saudi-arabischen Kurier-, Express- und Paketmarktes (CEP) bietet.

Nach Modell: B2C dominiert, B2B-Komplexität erhöht Markteintrittsbarrieren

B2C-Verkehr kontrollierte im Jahr 2025 58,95 % des Marktanteils des saudi-arabischen Kurier-, Express- und Paketmarktes (CEP), was mit Verbrauchern übereinstimmt, die die höchsten Pro-Kopf-Online-Ausgaben in der MENA-Region aufweisen. Geldbörsen-verknüpfte Treuekassenrückerstattungen steigern die Warenkorbwerte und erhalten das Wachstum der Pakethäufigkeit. Social-Commerce fördert Mikroverkäufer, die C2C-Korridore nutzen, obwohl die absoluten Volumina sekundär bleiben.

B2B-Sendungen verzeichnen ein geringeres Volumen, aber ein höheres durchschnittliches Abrechnungsgewicht und sollen im Zeitraum 2026–2031 mit einer CAGR von 3,22 % wachsen, unterstützt durch die Lokalisierungsstrategie der Vision 2030, die häufige Komponentenpendeltransporte erfordert. Compliance-Dokumentation, Kalibrierungswerkzeuge und Testmuster erfordern Servicevereinbarungen, die Betreiber mit gebundenen Einrichtungen und ISO9001-Prozessen bevorzugen. Mit der Vertiefung der lokalen Fertigung könnten B2B-Strecken bis zum Ende des Jahrzehnts den Umsatzanteil der B2C-Strecken erreichen.

Geografische Analyse

Die Provinz Riad verankert die Volumendichte mit über 1.282 Tankstellen und 6.000 E-Government-Dienstleistungsportalen, die jährlich 3 Milliarden digitale Transaktionen verarbeiten und stetige Papierarbeitsströme und Kleinspaketströme auf der letzten Meile liefern. Die Ostprovinz, Heimat von Kohlenwasserstoff-Clustern und metallurgischen Anlagen, ist auf gebundene Lagerplätze und Übermaß-Frachtkorridore angewiesen, die die B2B-Einnahmen in der Hierarchie nach oben getrieben haben.

Die Nordgrenzenprovinz nutzt 92 strategisch platzierte Kraftstoffknoten und erleichtert grenzüberschreitende Übergaben in den Irak und nach Jordanien als Landwegalternativen zu volatilen Routen im Roten Meer. Die Provinz Jazan verbindet die Konsolidierung von Agrarprodukten mit hafenseitiger Kühlkapazität und unterstützt den südwärts gerichteten Export frischer Früchte und die nordwärts gerichteten Ströme von verpackten Lebensmitteln. Konnektivitätsgefälle bestehen weiterhin: Riad verfügt über einen Fixed-Wireless-Access-Qualitätsdurchsatz von 55,3 % gegenüber 36,4 % in Mekka, was IT-Teams von Kurieren dazu veranlasst, Multi-SIM-Redundanz einzusetzen, um Echtzeit-Fahrzeugtelemetrie-Uploads aufrechtzuerhalten. Diese geografischen Nuancen verpflichten Routenplaner dazu, bandbreitenintensive Manifest-Aktualisierungen zu staffeln und die Lieferreihenfolge anzupassen, um die Anfälligkeit für blinde Flecken im gesamten saudi-arabischen Kurier-, Express- und Paketmarkt (CEP) zu minimieren.

Wettbewerbsumfeld

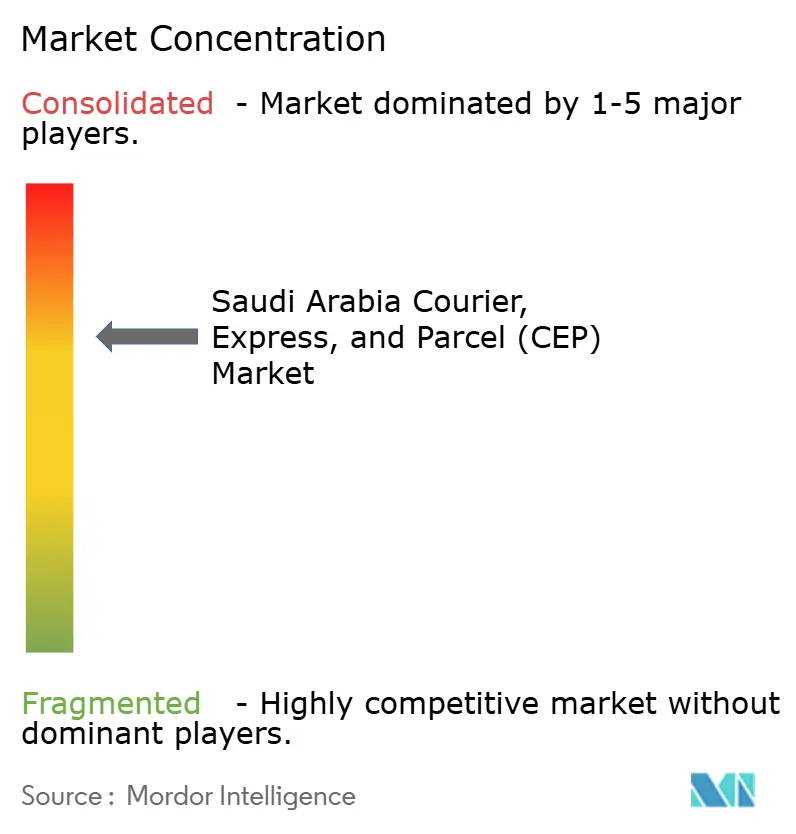

Der saudi-arabische Kurier-, Express- und Paketmarkt (CEP) ist mäßig konsolidiert: Globale Integratoren dominieren den grenzüberschreitenden Lufttransport, während inländische Akteure beim städtischen Last-Mile-Transport und der Nachnahme-Abwicklung hervorstechen. Technologie – von robotischen Sortern mit einer Kapazität von 4.000 Paketen pro Stunde bis hin zu KI-gestützter Disposition – ist der primäre Differenzierungsfaktor, wie das im Januar 2025 eingeweihte robotische Kia-Hub von Aramex zeigt, das täglich 96.000 Artikel verarbeitet.

Internationale Marken sichern sich strategische Immobilien: DHL hat 571 Millionen USD für mehrjährige Golfinfrastrukturinvestitionen bereitgestellt, und FedEx hat seinen ersten dedizierten saudi-arabischen Frachtflug eingeweiht, der mit einem geplanten regionalen Hub am König-Salman-Internationalen Flughafen verbunden ist. Lokale Champions arbeiten mit staatlichen Stellen zusammen: Das im Juli 2025 unterzeichnete Memorandum of Understanding von Maersk mit Saudi Post bündelt Crowd-Sourced-Fahrer, Postfilialen und gebundene Lagerhaltung zu einem integrierten E-Commerce-Gateway.

Weißflächen-Rentabilität liegt in der Pharma-Kühlkette, der Rückwärtslogistik und dem Prototypentransport für Bauprojekte – Segmente, die zertifizierte Einrichtungen und dynamische Routenorchestrierung erfordern und Späteinstiegsunternehmen als Barriere wirken. Regulatorische Sandkästen erlauben Drohnen-, autonome Bürgersteig-Roboter- und Smart-Locker-Pilotprojekte und bieten disruptiven Herausforderern eine Startbahn, um Nischenvolumensplitter zu erfassen, bevor sie horizontal über den breiteren saudi-arabischen Kurier-, Express- und Paketmarkt (CEP) skalieren.

Marktführer im saudi-arabischen Kurier-, Express- und Paketmarkt (CEP)

Saudi Post- SPL (including Naqel Express)

Aramex

SMSA Express Transportation Company Ltd.

DHL Group

Kadi Group Holding (including Zajil Express)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: FedEx schloss seinen Übergang zum Direktbelieferungsmodell in Saudi-Arabien ab, startete einen dedizierten Flug und kündigte einen Logistik-Hub am König-Salman-Internationalen Flughafen an.

- Juli 2025: Maersk Saudi Arabia und Saudi Post Company unterzeichneten ein Memorandum of Understanding zur Integration von E-Commerce-Logistik und Last-Mile-Lösungen im gesamten Königreich und im weiteren Golfkooperationsrat.

- Juni 2025: DHL Group bestätigte Netzwerkinvestitionen im Golf-Raum in Höhe von 571 Millionen USD bis 2030, die auf Express-, Fracht-, Kontraktlogistik- und E-Commerce-Einheiten in Saudi-Arabien und den Vereinigten Arabischen Emiraten abzielen.

- Januar 2025: Aramex enthüllte eine robotische Sortieranlage in Riad mit 120 fahrerlosen Transportsystemen (AGV), die 4.000 Pakete pro Stunde verarbeiten können, und unterstrich damit die entscheidende Rolle der Automatisierung bei der Skalierung.

Berichtsumfang des saudi-arabischen Kurier-, Express- und Paketmarktes (CEP)

Inland, International werden als Segmente nach Zielort abgedeckt. Express, Nicht-Express werden als Segmente nach Liefergeschwindigkeit abgedeckt. Business-to-Business (B2B), Business-to-Consumer (B2C), Consumer-to-Consumer (C2C) werden als Segmente nach Modell abgedeckt. Schwersendungen, Leichtsendungen, Mittelsendungen werden als Segmente nach Sendungsgewicht abgedeckt. Luft, Straße, Sonstige werden als Segmente nach Transportmodus abgedeckt. E-Commerce, Finanzdienstleistungen (BFSI), Gesundheitswesen, Fertigung, Primärindustrie, Groß- und Einzelhandel (Offline), Sonstige werden als Segmente nach Endnutzerbranche abgedeckt.| Inland |

| International |

| Express |

| Nicht-Express |

| Business-to-Business (B2B) |

| Business-to-Consumer (B2C) |

| Consumer-to-Consumer (C2C) |

| Schwersendungen |

| Leichtsendungen |

| Mittelsendungen |

| Luft |

| Straße |

| Sonstige |

| E-Commerce |

| Finanzdienstleistungen (BFSI) |

| Gesundheitswesen |

| Fertigung |

| Primärindustrie |

| Groß- und Einzelhandel (Offline) |

| Sonstige |

| Zielort | Inland |

| International | |

| Liefergeschwindigkeit | Express |

| Nicht-Express | |

| Modell | Business-to-Business (B2B) |

| Business-to-Consumer (B2C) | |

| Consumer-to-Consumer (C2C) | |

| Sendungsgewicht | Schwersendungen |

| Leichtsendungen | |

| Mittelsendungen | |

| Transportmodus | Luft |

| Straße | |

| Sonstige | |

| Endnutzerbranche | E-Commerce |

| Finanzdienstleistungen (BFSI) | |

| Gesundheitswesen | |

| Fertigung | |

| Primärindustrie | |

| Groß- und Einzelhandel (Offline) | |

| Sonstige |

Marktdefinition

- Kurier-, Express- und Paket - Der Kurier-, Express- und Paketdienst, oft auch als CEP-Markt bezeichnet, bezieht sich auf Logistik- und Postdienstleister, die sich auf den Transport von Kleingütern (Paketen/Sendungen) spezialisiert haben. Er erfasst die gesamte Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen/Lieferungen mit einem Gewicht von unter 70 kg/154 lbs, (2) Geschäftskundenpaketen, d. h. Business-to-Business (B2B) & Business-to-Consumer (B2C) sowie Privatkundenpaketen (C2C), (3) Nicht-Express-Paketzustelldiensten (Standard und verzögert) sowie Express-Paketzustelldiensten (Tagesdefinierter Express und zeitdefinierter Express), (4) inländischen sowie internationalen Sendungen.

- Demografie - Zur Analyse der gesamten adressierbaren Marktnachfrage wurden Bevölkerungswachstum und -prognosen untersucht und in diesem Branchentrend dargestellt. Es zeigt die Bevölkerungsverteilung in Kategorien wie Geschlecht (männlich/weiblich), Entwicklungsgebiet (städtisch/ländlich), Großstädte und andere wichtige Parameter wie Bevölkerungsdichte und Endverbrauchsausgaben (Wachstum und Anteil in % des BIP). Diese Daten wurden zur Beurteilung der Schwankungen in Nachfrage und Konsumausgaben sowie der wichtigsten Hotspots (Städte) potenzieller Nachfrage verwendet.

- Inländischer Kuriermarkt - Der inländische Kuriermarkt bezieht sich auf CEP-Sendungen, bei denen Ursprung und Bestimmungsort innerhalb der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) liegen. Er erfasst die Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen/Lieferungen mit einem Gewicht von unter 70 kg/154 lbs, einschließlich Leichtsendungen, Mittelsendungen und Schwersendungen, (2) Geschäftskundenpaketen, d. h. Business-to-Business (B2B) & Business-to-Consumer (B2C) sowie Privatkundenpaketen (C2C), (3) Nicht-Express-Paketzustelldiensten (Standard und verzögert) sowie Express-Paketzustelldiensten (Tagesdefinierter Express und zeitdefinierter Express).

- E-Commerce - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Online-Händler über den Online-Verkaufskanal für Kurier-, Express- und Paketdienste (CEP). Der Umfang umfasst (i) die Lieferkette der Online-Kundenbestellungen eines Unternehmens, (ii) den Prozess der Lieferung eines Produkts vom Herstellungsort bis zu dem Punkt, an dem es an die Verbraucher geliefert wird. Dazu gehören die Verwaltung von Beständen (verzögert sowie zeitkritisch), der Versand und die Verteilung.

- Export- und Importtrends - Die Gesamtlogistikleistung einer Volkswirtschaft ist positiv und statistisch signifikant mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamthandelswert, die wichtigsten Waren/Warengruppen und die wichtigsten Handelspartner für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) sowie die Auswirkungen wesentlicher Handels-/Logistikinfrastrukturinvestitionen und des regulatorischen Umfelds analysiert.

- Finanzdienstleistungen (BFSI) - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der BFSI-Akteure für Kurier-, Express- und Paketdienste (CEP). CEP ist für die Finanzdienstleistungsbranche beim Versand von vertraulichen Dokumenten und Akten wichtig. Die Einrichtungen in diesem Sektor sind tätig in (i) Finanztransaktionen (d. h. Transaktionen, die die Entstehung, Liquidierung oder Eigentumsübertragung von Finanzanlagen beinhalten) oder bei der Erleichterung von Finanztransaktionen, (ii) Finanzintermediation, (iii) der Risikobündelung durch die Übernahme von Renten und Versicherungen, (iv) der Bereitstellung spezialisierter Dienstleistungen zur Erleichterung oder Unterstützung der Finanzintermediation, Versicherung und Mitarbeiterleistungsprogramme sowie (v) der Geldpolitik – den Währungsbehörden.

- Kraftstoffpreis - Kraftstoffpreisanstiege können zu Verzögerungen und Störungen bei Logistikdienstleistern (LSPs) führen, während Rückgänge zu kurzfristig höherer Rentabilität und verstärktem Marktwettbewerb führen können, um Verbrauchern die besten Angebote zu machen. Daher wurden die Kraftstoffpreisschwankungen über den Betrachtungszeitraum untersucht und zusammen mit den Ursachen und den Marktauswirkungen dargestellt.

- BIP-Verteilung nach Wirtschaftstätigkeit - Das nominale Bruttoinlandsprodukt und seine Verteilung auf die wichtigsten Wirtschaftssektoren in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) wurden in diesem Branchentrend untersucht und dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche zusammenhängt, wurden diese Daten in Verbindung mit Input-Output-Tabellen/Angebots-Verwendungs-Tabellen verwendet, um die potenziellen wichtigsten Beitragssektoren zur Logistiknachfrage zu analysieren.

- BIP-Wachstum nach Wirtschaftstätigkeit - Das Wachstum des nominalen Bruttoinlandsprodukts über die wichtigsten Wirtschaftssektoren für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden zur Beurteilung des Wachstums der Logistiknachfrage aller Marktendnutzer (hier betrachtete Wirtschaftssektoren) verwendet.

- Gesundheitswesen - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Gesundheitswesen-Akteure (Krankenhäuser, Kliniken, medizinische Zentren) für Kurier-, Express- und Paketdienste (CEP). Der Umfang umfasst CEP-Dienste, die an der verzögerten sowie zeitkritischen Bewegung von medizinischen Gütern und Vorräten beteiligt sind (chirurgische Lieferungen und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Ausrüstung). Die Einrichtungen in diesem Sektor (i) umfassen diejenigen, die ausschließlich medizinische Versorgung leisten, (ii) liefern Dienste durch ausgebildete Fachleute, (iii) beinhalten Prozesse, einschließlich der Arbeitseingaben von Gesundheitspraktikern mit der erforderlichen Fachkompetenz, (iv) werden auf der Grundlage des Bildungsabschlusses der in der Branche enthaltenen Praktiker definiert.

- Inflation - Schwankungen sowohl bei der Großhandelspreisrate (Jahresveränderung des Erzeugerpreisindex) als auch bei der Verbraucherpreisinflation wurden in diesem Branchentrend dargestellt. Diese Daten wurden verwendet, um das Inflationsumfeld zu bewerten, da es eine entscheidende Rolle für das reibungslose Funktionieren der Lieferkette spielt und sich direkt auf die Betriebskostenkomponenten der Logistik auswirkt, z. B. Reifenpreise, Fahrerlöhne und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollmaklergebühren, Speditionsraten, Kurierraten usw. und damit den gesamten Fracht- und Logistikmarkt beeinflusst.

- Infrastruktur - Da die Infrastruktur eine entscheidende Rolle bei der Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie die Länge der Straßen, die Verteilung der Straßenlänge nach Oberflächenkategorie (befestigt vs. unbefestigt), die Verteilung der Straßenlänge nach Straßenklassifikation (Autobahnen vs. Schnellstraßen vs. andere Straßen), die Schienenlänge, das Volumen der von Haupthäfen umgeschlagenen Container und die von Hauptflughäfen umgeschlagene Tonnage analysiert und in diesem Branchentrend dargestellt.

- Internationaler Express-Service-Markt - Der internationale Express-Service-Markt bezieht sich auf CEP-Sendungen, bei denen der Ursprung oder Bestimmungsort nicht innerhalb der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) liegt. Er erfasst die Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen/Lieferungen mit einem Gewicht von unter 70 kg/154 lbs, einschließlich Leichtsendungen, Mittelsendungen und Schwersendungen, (ii) Interregionalen sowie intraregionalen Sendungen.

- Wesentliche Branchentrends - Der Berichtsabschnitt mit dem Titel „Wesentliche Branchentrends” umfasst alle wichtigen Variablen/Parameter, die untersucht wurden, um die Schätzungen und Prognosen zur Marktgröße besser analysieren zu können. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder aktuellste verfügbare Datenpunkte) zusammen mit einer Analyse der Parameter in Form von prägnanten, marktrelevanten Kommentaren für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Wesentliche strategische Schritte - Die von einem Unternehmen ergriffene Maßnahme zur Differenzierung vom Wettbewerber oder als allgemeine Strategie wird als wesentlicher strategischer Schritt (KSM) bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Expansionen, (3) Finanzielle Restrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Die wichtigsten Akteure (Logistikdienstleister, LSPs) im Markt wurden ausgewählt, ihre wesentlichen strategischen Schritte wurden untersucht und in diesem Abschnitt dargestellt.

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, wodurch Länder global konkurrieren. Die Logistikleistung wird durch marktweite Supply-Chain-Management-Strategien, staatliche Dienstleistungen, Investitionen und Richtlinien, Kraftstoff-/Energiekosten, das Inflationsumfeld usw. beeinflusst. Daher wurde in diesem Branchentrend die Logistikleistung der untersuchten Geografie (Land/Region gemäß dem Berichtsumfang) über den Betrachtungszeitraum analysiert und dargestellt.

- Fertigung - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Fertigungsindustrie (einschließlich Hochtechnologie/Technologie)-Akteure für Kurier-, Express- und Paketdienste (CEP). Die berücksichtigten Endnutzer sind Einrichtungen, die in erster Linie mit der chemischen, mechanischen oder physischen Umwandlung von Materialien oder Stoffen in neue Produkte befasst sind. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Flusses von Rohstoffen in der gesamten Lieferkette, ermöglichen die rechtzeitige Lieferung von Fertigerzeugnissen an Distributoren oder Endkunden und lagern und liefern Rohstoffe an Kunden für die Just-in-Time-Fertigung.

- Sonstige Endnutzer - Das Segment der sonstigen Endnutzer erfasst die externen (ausgelagerten) Logistikausgaben aus dem Bau-, Immobilien-, Bildungsdienstleistungs- und professionellen Dienstleistungsbereich (Verwaltung, Abfallmanagement, Rechts-, Architektur-, Ingenieur-, Design-, Beratungs-, wissenschaftliche F&E-Dienstleistungen) für Kurier-, Express- und Paketdienste (CEP). Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von zeitkritischen Lieferungen und Dokumenten zu/von diesen Branchen, wie dem Transport von benötigten Ausrüstungen oder Ressourcen und dem Versand von vertraulichen Dokumenten und Akten.

- Primärindustrie - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Landwirtschaft, Fischerei und Forstwirtschaft (AFF) sowie der Extraktionsindustrie (Öl & Gas, Steinbrüche und Bergbau)-Akteure für Kurier-, Express- und Paketdienste (CEP). Die berücksichtigten Endnutzer sind Einrichtungen, die (i) in erster Linie mit dem Anbau von Pflanzen, der Haltung von Tieren, der Ernte von Holz, dem Fang von Fischen und anderen Tieren aus ihren natürlichen Lebensräumen und der Erbringung damit verbundener Unterstützungsleistungen befasst sind; (ii) natürlich vorkommende mineralische Feststoffe wie Kohle und Erze, flüssige Mineralien wie Rohöl sowie Gase wie Erdgas gewinnen. Hierbei spielen Logistikdienstleister (LSPs) (i) eine entscheidende Rolle bei der Beschaffung, Lagerung, Handhabung, dem Transport und der Verteilung zur optimalen und kontinuierlichen Versorgung mit Betriebsmitteln (Saatgut, Pestizide, Düngemittel, Ausrüstung und Wasser) von Herstellern oder Lieferanten zu den Produzenten und dem reibungslosen Fluss der Produktion (Erzeugnisse, Agrarrohstoffe) zu Distributoren/Verbrauchern; (ii) decken alle Phasen von upstream bis downstream ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrausrüstungen, geförderten Mineralien, Rohöl und Erdgas sowie raffinierten/verarbeiteten Produkten von einem Ort zum anderen. Dies umfasst sowohl temperaturgesteuerte als auch nicht-temperaturgesteuerte Logistik, je nach Bedarf entsprechend der Haltbarkeit der transportierten oder gelagerten Waren.

- Erzeugerpreisinflation - Sie zeigt die Inflation aus der Sicht der Produzenten, d. h. den durchschnittlichen Verkaufspreis, der für ihre Produktion über einen Zeitraum erhalten wird. Die jährliche Veränderung (Jahresveränderung) des Erzeugerpreisindex wird im Branchentrend „Inflation” als Großhandelspreisrate ausgewiesen. Da der Erzeugerpreisindex Preisbewegungen auf umfassendste Weise erfasst, wird er von Regierungen, Banken, der Industrie und Wirtschaftskreisen weit verbreitet genutzt und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisinflation verwendet, um das Inflationsumfeld besser zu verstehen.

- Segmentumsatz - Der Segmentumsatz wurde für alle wichtigen Marktteilnehmer trianguliert oder berechnet und dargestellt. Er bezieht sich auf den Umsatz des Unternehmens aus dem Kurier-, Express- und Paket (CEP)-Markt, der im Basisjahr der Studie in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) erzielt wurde. Er wird durch die Untersuchung und Analyse wichtiger Parameter wie Finanzdaten, Dienstleistungsportfolio, Mitarbeiterstärke, Flottengröße, Investitionen, Anzahl der präsenten Länder, wichtigste betroffene Volkswirtschaften usw. berechnet, die das Unternehmen in seinen Jahresberichten und auf seiner Website veröffentlicht hat. Für Unternehmen mit geringen Finanzoffenlegungen wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen-/Experteninteraktionen verifiziert.

- BIP des Transport- und Lagerungssektors - Wert und Wachstum des BIP des Transport- und Lagerungssektors stehen in direktem Zusammenhang mit der Größe des Fracht- und Logistikmarktes. Daher wurde diese Variable über den Betrachtungszeitraum in Wertangaben (USD) und als prozentualer Anteil am gesamten BIP in diesem Branchentrend untersucht und dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und der aktuellen Marktsituation ergänzt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und ein Boom bei der Smartphone-Durchdringung, gepaart mit steigenden verfügbaren Einkommen, haben zu einem phänomenalen Wachstum des E-Commerce-Marktes weltweit geführt. Online-Käufer verlangen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einer Steigerung der Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Fulfillment-Services, führt. Daher wurden der Bruttomerchandisingwert (GMV), das historische und projizierte Wachstum sowie die Aufschlüsselung der wichtigsten Warengruppen in der E-Commerce-Branche für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) analysiert und in diesem Branchentrend dargestellt.

- Trends in der Fertigungsindustrie - Die Fertigungsindustrie umfasst die Umwandlung von Rohstoffen in Fertigprodukte, während die Logistikbranche den effizienten Fluss von Rohstoffen zur Fabrik und den Transport von Fertigprodukten zu Distributoren und Verbrauchern sicherstellt. Nachfrage und Angebot beider Branchen sind stark miteinander verknüpft und entscheidend für eine reibungslose Lieferkette. Daher wurden die Bruttowertschöpfung (BWS), die Aufschlüsselung der BWS in wichtige Fertigungssektoren und das Wachstum der Fertigungsindustrie über den Betrachtungszeitraum analysiert und in diesem Branchentrend dargestellt.

- Groß- und Einzelhandel (Offline) - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben von Großhändlern und Einzelhändlern über den Offline-Verkaufskanal für Kurier-, Express- und Paketdienste (CEP). Die berücksichtigten Endnutzer sind Einrichtungen, die in erster Linie mit dem Groß- oder Einzelhandel von Waren, im Allgemeinen ohne Umwandlung, und der Erbringung von Dienstleistungen, die mit dem Warenverkauf zusammenhängen, befasst sind. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen zu und Fertigprodukten von Produktionsstätten zu den Distributoren und schließlich zum Endkunden, was Aktivitäten wie Materialbeschaffung, Transport, Auftragsabwicklung, Lagerhaltung und Lagerung, Nachfrageprognose und Bestandsmanagement umfasst.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Achslast | Die Achslast bezeichnet die Gesamtlast (Gewicht), die durch die an einer bestimmten Achse befestigten Räder auf die Fahrbahn übertragen wird. Weltweit existieren Systeme zur Achslastüberwachung, bei denen die Überschreitung der von der zuständigen Regulierungsbehörde festgelegten Grenzwerte zu Strafen/Bußgeldern führen kann. Beim Gütertransport auf der Straße kann dies ein wichtiger Kostenfaktor sein, da Kenntnisse über die Achslastgrenzen genutzt werden können, um (i) das Fahrzeug optimal zu beladen und den Gewinn zu maximieren, (ii) die Überschreitung der Grenzen und damit verbundene Bußgelder zu vermeiden, (iii) Verschleiß am Fahrzeug zu vermeiden, (iv) Straßenschäden zu vermeiden, die zu erheblichen öffentlichen Wartungs- und Reparaturkosten führen, (v) eine bessere Umlaufzeit zu erzielen. |

| Rückladung | Rückladung bezeichnet die Rückfahrt eines Transportfahrzeugs von seinem ursprünglichen Bestimmungsort zu seinem ursprünglichen Abgangsort und kann je nach Sichtbarkeit des lokalen Frachtökosystems vollständige, teilweise oder leere Lastwagenladungen (ganz oder teilweise) umfassen. In diesem Zusammenhang ist auch der Transport leerer Container zum Abgangsort, bekannt als Leerfahrt, ein bedeutender Faktor, da Angebots-/Containermangel in den verschiedenen Regionen zu Kostensteigerungen und einer unzureichenden Gewinnoptimierung führt. Im Allgemeinen bieten Spediteure Rabatte auf die Rückladung an, um Fracht für die Rückfahrt zu sichern. |

| Konnossement (BOL) | Ein Konnossement ist ein rechtliches Vertragsdokument, das ein Spediteur einem Versender ausstellt, um den Empfang seiner Ladung zu bestätigen, und gilt als Nachweis für den Beförderungsvertrag zwischen den beiden Parteien. Allgemein werden darin (i) Art, Menge und weitere Angaben der beförderten Waren, (ii) Bestimmungsort sowie die Bedingungen der Sendung, (iii) Spediteur und Fahrer mit allen notwendigen Informationen für die Abwicklung der Sendung, die für Versicherungs- und Zollabfertigungszwecke verwendet werden können, (iv) die Bestätigung, dass die Sendung beschädigungsfrei und versandbereit an den Empfänger ist, festgehalten. In diesem Zusammenhang ist ein Hauskonnossement (HBL) ein Dokument, das von einem Spediteur oder einem Non-Vessel Operating Common Carrier (NVOCC) ausgestellt wird, um den Empfang von Sendungen zu bestätigen (an einen Versender). Sind Sendungen mehrerer Versender beteiligt, kann ein Masterkonnossement (MBL) involviert sein, das eine konsolidierte Version desselben für alle vom Spediteur bearbeiteten Sendungen (zu einem gemeinsamen Bestimmungsort) darstellt und vom Spediteur an den Frachtführer oder den Versender ausgestellt werden kann (je nachdem, wer den Transport bucht). |

| Betankung | Betankung ist der Prozess der Kraftstoffversorgung eines Schiffes für den Antrieb. Dazu gehören die Logistik des Be- und Verteilens des Kraftstoffs auf die verfügbaren Schiffstanks. In diesem Zusammenhang gilt: (i) Bunkeröl ist technisch gesehen jede Art von Schweröl, das auf Schiffen verwendet wird. Es erhält seinen Namen von den Behältern auf Schiffen und in Häfen, in denen es gelagert wird; in der Dampfschiff-Ära waren es Kohlebunker, heute sind es Bunkeröltanks, (ii) Bunker bezeichnet die Räume (Tanks) an Bord eines Schiffes zur Lagerung von Kraftstoff, (iii) Bunker-Händler bezeichnet eine Person, die mit Bunker (Kraftstoff) handelt, (iv) Bunkeraufruf erfolgt, wenn ein Frachtschiff in einem Hafen ankert oder anlegt, um Bunkeröl oder Vorräte aufzunehmen, (v) Betankungsdienstleistung ist die Lieferung einer angeforderten Qualität und Menge an Bunker an ein Schiff. Die Betankung ist aus der Sicht der Frachtkosten für den Versender bedeutsam, da Bunker-Beitrag (BUC)/Kraftstoffanpassungsfaktor (FAF)/Bunkeranpassungsfaktor (BAF) von Reedereien angewendet werden, um die Auswirkungen von Schwankungen der Bunkerkosten auszugleichen. |

| Kabotage | Transport durch ein im Inland registriertes Fahrzeug, der auf dem nationalen Hoheitsgebiet eines anderen Landes durchgeführt wird. Kabotage-Gesetze können vorschreiben, dass Inlandsfrachttransporte von national registrierten und manchmal auch national gebauten und bemannten Fahrzeugen durchgeführt werden, obwohl die Vorschriften je nach Branche/Warengruppe/Land variieren und manchmal den maximal zulässigen Prozentsatz an Kabotage festlegen, der von ausländisch registrierten Flotten bedient werden darf. |

| C-Commerce | Kollaborativer Handel (auch bekannt als C-Commerce) (i) beschreibt elektronisch ermöglichte Geschäftsinteraktionen zwischen den internen Mitarbeitern eines Unternehmens, Geschäftspartnern und Kunden innerhalb einer Handelsgemeinschaft (Branche, Branchensegment, Lieferkette oder Lieferkettensegment); (ii) ist die Optimierung von Versorgungs- und Vertriebskanälen zur Nutzung der globalen Wirtschaft durch den effizienten Einsatz neuer Technologien. Vorteile des C-Commerce umfassen unter anderem (i) Maximierung der Effizienz und Rentabilität einer Organisation, (ii) Technologieintegration mit physischen Kanälen, um die Zusammenarbeit von Unternehmen zu ermöglichen, (iii) verstärkter Informationsaustausch wie Bestände und Produktspezifikationen unter Nutzung des Internets als Intermediär, (iv) erhöhte Wettbewerbsfähigkeit durch das Erreichen eines breiteren Publikums. Beispiele für C-Commerce, auch bekannt als Peer-to-Peer-Handel, sind (i) Unternehmen, die Verbrauchern ermöglichen, Gegenstände voneinander zu mieten, oder Marktplätze wie Meta (ehemals Facebook) Marketplace, die den Verkauf von Gebrauchtwaren ermöglichen; (ii) DoorDash hat sich mit vielen nationalen Marken wie McDonald's und Chipotle zusammengetan, um Fast-Food-Lieferungen anzubieten und sein Geschäftsmodell auf C-Commerce aufzubauen. Seitdem haben sie ihren Lieferservice von Restaurants auf Einzelhändler ausgeweitet und bieten Unternehmen sogar „Flotten” von Fahrern an. |

| Kurier | Ein Unternehmen/eine Firma, die Pakete/Sendungen/Lieferungen (bis zu 70 kg) einschließlich schneller Tür-zu-Tür-Abholung und Lieferdienste für Waren oder Dokumente, im Inland oder international, auf kommerzieller Vertragsbasis liefert. Beispiele: DHL Group, FedEx, United Parcel Service of America, Inc., USPS, International Distributions Services, J&T Express, SF Express unter mehreren anderen. |

| Cross-Docking | Cross-Docking ist eine Praxis im Logistikmanagement, die das Entladen eingehender Lieferfahrzeuge und das direkte Verladen der Materialien auf ausgehende Lieferfahrzeuge umfasst, wodurch traditionelle Lagerhaltungspraktiken umgangen und Zeit und Geld gespart werden. Es erfordert eine enge Synchronisation von ein- und ausgehenden Bewegungen. Es ist äußerst bedeutsam bei der Senkung von Kosten im Bereich Lagerung und Lagerhaltung (und der damit verbundenen Mehrwertdienste). |

| Drittlandhandel | Internationaler Transport zwischen zwei verschiedenen Ländern, der von einem in einem dritten Land registrierten Fahrzeug durchgeführt wird. Ein Drittland ist ein Land, das weder das Verladeort/Abgangsland noch das Entladeort/Ankunftsland ist. Drittlandhandels-Gesetze können vorschreiben, dass internationale Frachttransporte von den jeweiligen nationalen Fahrzeugen durchgeführt werden müssen, manchmal auch national gebaut und bemannt, obwohl die Vorschriften je nach Branche/Warengruppe/Land variieren und manchmal den maximal zulässigen Prozentsatz an Drittlandhandel festlegen, der von ausländisch registrierten Flotten bedient werden darf. |

| Zollabfertigung | Der Prozess der Anmeldung und Abfertigung von Ladungen durch den Zoll. Dazu gehören die Verfahren zur Freigabe von Ladungen durch den Zoll über vorgeschriebene Formalitäten wie die Vorlage von Einfuhrgenehmigungen/Lizenzen, die Zahlung von Einfuhrzöllen und andere erforderliche Dokumente je nach Art der Ladung. In diesem Zusammenhang ist ein Zollmakler eine Person oder ein Unternehmen, das von der jeweiligen Behörde des Landes lizenziert ist, im Namen von Fracht-Importeuren und -Exporteuren zu handeln. |

| Gefahrgut | Gefahrgut (oder Gefahrstoffe oder HAZMAT) umfasst entzündliche Flüssigkeiten/Feststoffe, Gase (verdichtet, verflüssigt, unter Druck gelöst), Ätz-/Korrosionsstoffe, oxidierende Substanzen, explosive Stoffe und Gegenstände, Stoffe, die bei Berührung mit Wasser entzündliche Gase abgeben, organische Peroxide, giftige Substanzen, infektiöse Substanzen, radioaktive Materialien, verschiedene Gefahrgüter und Artikel. |

| Erstmeilen-Lieferung | Erstmeilen-Lieferung bezieht sich auf (i) die erste Phase der Fracht-/Sendungs-/Ladungs-/Kuriertransportation, (ii) den Transport von Waren von den Geschäftsräumen oder dem Lager eines Händlers zum nächsten Erfüllungszentrum/Lager/Hub, von dem aus die Waren weitergeleitet werden, (iii) den Versand von Waren aus lokalen Verteilzentren in Läden (für Einzelhändler), (iv) den Transport von Fertigwaren von einem Werk oder einer Fabrik zu einem Verteilzentrum (für Hersteller), (v) die Abholung von Waren vom Endkunden zu Hause oder im Laden mit anschließendem Transfer zu einem Lager oder Lagerort (Möbelspediteure und Umzugsunternehmen), (vi) den Prozess, bei dem Waren von einem Einzelhändler abgeholt und dann an Drittlogistikanbieter oder Kurierdienste zur Lieferung an den Endverbraucher übergeben werden (E-Commerce). Sobald das Paket das nächste Lager oder den Hub des Kuriers erreicht, wird es sortiert und weiter transportiert, bis es die Haustür des Kunden erreicht. Wenn man beispielsweise UPS als Kurier wählt, ist die Erstmeilen-Lieferung das Produkt, das vom Lager des Herstellers/Einzelhändlers zum Lager/Erfüllungszentrum von UPS geliefert wird. |

| Letztmeilen-Lieferung | Letztmeilen-Lieferung bezieht sich auf den allerletzten Schritt des Lieferprozesses, bei dem ein Paket von einem Transportknotenpunkt (Lager oder Verteilzentrum oder Erfüllungszentrum) zu seinem endgültigen Zielort gebracht wird, bei dem es sich in der Regel um eine private Wohnung/ein Einzelhandelsgeschäft/ein Unternehmen oder einen Paketschließfach handelt. Sie macht etwa die Hälfte der Gesamtkosten des gesamten Prozesses von Erst-, Mittel- und Letztmeilen-Lieferung aus, obwohl dies je nach Sendung, Ware, Geschäftsmodell und ähnlichen Faktoren variieren kann. |

| Milchrunden-Route | Eine Milchrunden-Route ist eine Liefermethode, die verwendet wird, um Mischladungen von verschiedenen Lieferanten zu einem Kunden zu transportieren, wobei schlanke Managementprinzipien auf die Logistik angewendet werden. Anstatt dass jeder Lieferant wöchentlich einen Lkw schickt, um die Bedürfnisse eines Kunden zu erfüllen, besucht ein Lkw (oder Fahrzeug) die Lieferanten, um die Ladungen für diesen Kunden abzuholen. Diese Transportmethode erhielt ihren Namen von der Praxis der Milchwirtschaft, bei der ein Tankfahrzeug Milch von mehreren Milchbetrieben zur Lieferung an ein Milchverarbeitungsunternehmen abholte. Eine Milchrunden-Route kann eine effizientere Art der Logistikabwicklung sein, erfordert jedoch eine sorgfältige Planung. Wenn die Route Produkte von verschiedenen Unternehmen umfasst, ist eine Einigung über die Kostenteilung und andere Aspekte der Kooperationsliefervereinbarung erforderlich. Sobald die Gruppe diese Fragen geklärt hat, kann diese Liefermethode durch die Bündelung von Betriebskosten und Ressourcen Zeit und Geld für alle sparen. |

| Mehrstufige Konsolidierung | Mehrstufige Konsolidierung (MCC) ist eine kosteneffektive Lösung, die Ladungen aus verschiedenen Herkunftsländern konsolidiert, um vollständige Containerladungen (FCL) zu bilden. MCC eignet sich am besten für Unternehmen, die geringe Mengen an Waren aus mehreren Ländern importieren, aber von den wirtschaftlicheren FCL-Frachtraten profitieren möchten. Neben den Kosten bietet MCC weitere Vorteile wie (i) Flexibilität bei der Auswahl von Lieferanten aus einem breiteren Spektrum von Herkunftsländern, ohne sich um die Logistik bis zum Endbestimmungsort aus jedem Herkunftsland kümmern zu müssen, (ii) die Möglichkeit, die am besten geeigneten Lieferanten aus vielen verschiedenen Ländern für den eigenen Geschäftsbetrieb auszuwählen. Die Erhöhung der Beschaffungsoptionen durch MCC bietet die Art von Flexibilität, die in wettbewerbsintensiven globalen Märkten benötigt wird. |

| Q-Commerce | Q-Commerce, auch als Quick-Commerce bezeichnet, ist eine Art von E-Commerce, bei der der Schwerpunkt auf schnellen Lieferungen liegt, typischerweise in weniger als einer Stunde. Die Unternehmen, die Q-Commerce-Dienstleistungen anbieten, können ein vertikal integriertes Modell haben oder Drittanbieter-Lieferplattformen (ausgelagerte Logistik) nutzen. Es bietet Vorteile wie (i) wettbewerbsfähiges Alleinstellungsmerkmal, (ii) Potenzial für höhere Gewinnmargen, (iii) bessere Kundenerfahrung, (iv) garantierte Produktverfügbarkeit, (v) Rückverfolgbarkeit und (vi) Skalierbarkeit. |

| Rückwärtslogistik | Rückwärtslogistik ist eine Art des Supply-Chain-Managements, das Waren von Kunden zurück zu den Verkäufern oder Herstellern bewegt und Prinzipien der Kreislaufwirtschaft (3R) umfassen kann, nämlich Recycling, Wiederverwendung (Umnutzung, Weiterverkauf), Reduzierung oder Reparatur. In diesem Zusammenhang ist Rückwärtshandel (oder Recommerce) der Verkauf von zuvor gebrauchten Artikeln über physische oder Online-Marktplätze/Vertriebskanäle an Käufer, die diese wiederverwenden, recyceln oder weiterverkaufen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung wichtiger Variablen: Um eine robuste Prognosemethodik aufzubauen, werden die in Schritt 1 identifizierten Variablen und Faktoren mit verfügbaren historischen Marktdaten abgeglichen. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Größen. Inflation wird als Teil der Preisgestaltung betrachtet, und der durchschnittliche Verkaufspreis (ASP) variiert über den gesamten Prognosezeitraum für jedes Land.

- Schritt 3: Validierung und Fertigstellung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen